mob.png)

Στο επίκεντρο τα ξενοδοχεία πόλης και τα οικιστικά ακίνητα το 2024

Η παγκόσμια οικονομία ήταν ανθεκτική το τελευταίο τρίμηνο του 2023, αλλά οι συνθήκες παραμένουν δύσκολες.

Η JLL, στην «Global Real Estate Perspective February 2024» αναμένει συνέχιση της αστάθειας το 2024, αν και οι διαταραχές μετά την πανδημία μετριάζονται παρουσιάζοντας σημάδια ενίσχυσης της ζήτησης και ανανεωμένης δυναμικής στις κεφαλαιαγορές. Η οικονομική ανάπτυξη αναμένεται να είναι κάτω από την τάση και τους ιστορικούς ρυθμούς της το 2024, αλλά καθώς ο πληθωρισμός μειώνεται περαιτέρω και οι ρυθμοί πολιτικής μειώνονται, το δεύτερο εξάμηνο του έτους φαίνεται ισχυρότερο και η δυναμική θα πρέπει να αυξηθεί από εκεί έως το 2025.

Σημάδια σταδιακής ανάκαμψης της ζήτησης για γραφεία

Μετά από ένα ακόμη έτος μετάβασης για πολλούς ενοίκους γραφείων το 2023, υπάρχουν ενδείξεις σταδιακής βελτίωσης της ζήτησης καθώς τα επιτόκια κορυφώνονται και πολλές εταιρείες φτάνουν σε ισορροπία όσον αφορά τη συμμετοχή στα γραφεία ή προωθούν τους στόχους τους για αύξηση της χρήσης γραφείων.

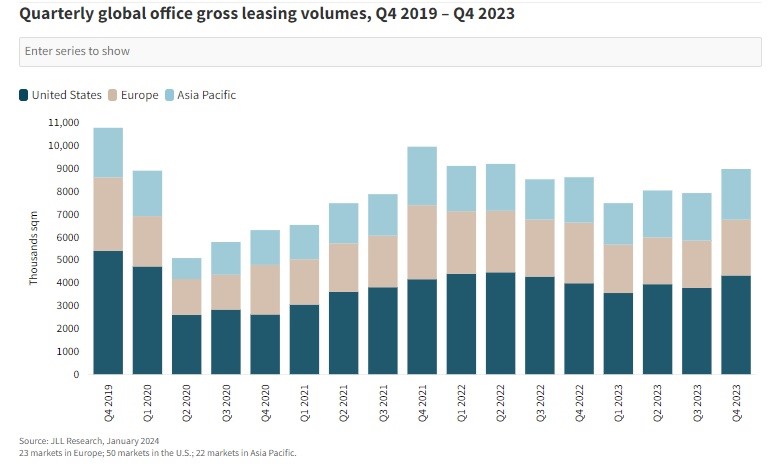

Σύμφωνα με την JLL, οι παγκόσμιοι όγκοι μισθώσεων γραφείων το τέταρτο τρίμηνο του 2023 αυξήθηκαν κατά 13% σε σχέση με το προηγούμενο τρίμηνο και στα σχεδόν 9 εκατομμύρια τετραγωνικά μέτρα έφθασαν στο υψηλότερο σημείο από το δεύτερο τρίμηνο του 2022. Το παγκόσμιο ποσοστό κενών θέσεων εργασίας αυξήθηκε άλλες 25 μονάδες βάσης το τέταρτο τρίμηνο σε νέο υψηλό 16,2%, με τη μεγαλύτερη αύξηση να καταγράφεται στη Βόρεια Αμερική, ακολουθούμενη από την Ευρώπη και την Ασία-Ειρηνικό.

Αύξηση της δραστηριότητας στις αναδυόμενες αγορές διαβίωσης

Οι παγκόσμιες αγορές κατοικιών συνεχίζουν να παρουσιάζουν αύξηση των ενοικίων και πτώση των αγορών κατοικιών σε ένα πλαίσιο περιορισμένης οικονομικής προσιτότητας. Οι πιέσεις αυξάνονται σε πολλές αγορές ενοικίων, με την προσφορά κατοικιών να μειώνεται και τη ζήτηση να αυξάνεται. Οι μακροπρόθεσμες διαρθρωτικές τάσεις, συμπεριλαμβανομένης της γήρανσης του πληθυσμού, της ζήτησης για εκπαίδευση και της περιορισμένης διαθεσιμότητας κατοικιών συνεχίζουν να στηρίζουν την πεποίθηση των επενδυτών για επενδυτικές στρατηγικές διαβίωσης.

Παρά τις αμφισβητούμενες κεφαλαιαγορές, οι επενδύσεις διαβίωσης έφτασαν το υψηλότερο μερίδιό τους επί των συνολικών επενδύσεων σε ακίνητα που έχουν καταγραφεί στην EMEA και την Ασία-Ειρηνικό το 2023. Ωστόσο, στην Αμερική, ο όγκος διαβίωσης μειώθηκε απότομα με τον τομέα των πολυκατοικιών να αντιμετωπίζει βραχυπρόθεσμες πιέσεις προσφοράς. Ωστόσο, η δραστηριότητα αναμένεται να ανακάμψει στα προ πανδημίας επίπεδα τους επόμενους 12-18 μήνες. Οι εναλλακτικές λύσεις διαβίωσης όπως η ενοικίαση για μια οικογένεια (SFR), η φοιτητική στέγαση και η συνδιαβίωση συνέχισαν να δημιουργούν ενδιαφέρον παγκοσμίως, καθώς οι επενδυτές επικεντρώνονται στη διαφοροποίηση του εισοδήματος.

Επιτάχυνση της απόδοσης του "ξενοδοχείου πόλης"

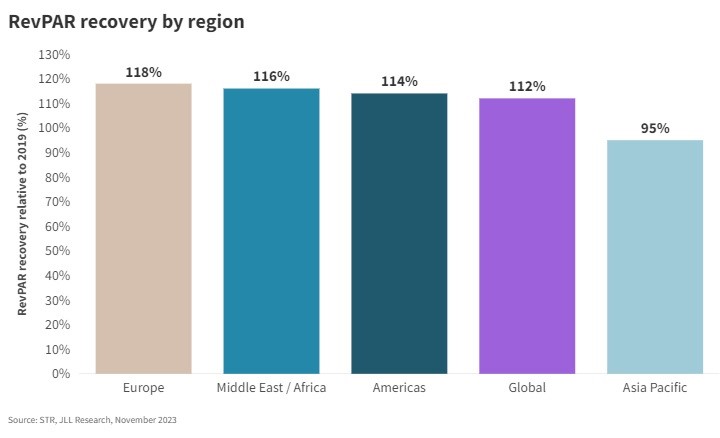

Ενώ τα παγκόσμια έσοδα ξενοδοχείων ανά διαθέσιμο δωμάτιο (RevPAR) παραμένουν αυξημένα, ξεπερνώντας τα επίπεδα του 2019 κατά 11,7% κατά τους πρώτους έντεκα μήνες του 2023, οι απιδόσεις έχουν αρχίσει να ομαλοποιούνται. Η σταθεροποίηση έχει βαρύνει περισσότερο στις αγορές των θερέτρων, κυρίως στην Αμερική και στην EMEA, με την Ασία-Ειρηνικό να συνεχίζει να επιταχύνεται καθώς αυξάνονται τα ενδοπεριφερειακά ταξίδια μετά το άνοιγμα των συνόρων.

Οι επιδόσεις της παγκόσμιας αστικής αγοράς ενισχύονται, ωθούμενη από την αύξηση των διεθνών ταξιδιών και την επιστροφή της ζήτησης για επιχειρήσεις και ομάδες. Αγορές όπως το Λονδίνο, η Νέα Υόρκη και το Τόκιο αναμένεται να οδηγήσουν στην παγκόσμια απόδοση του RevPAR το 2024, καθώς οι ταξιδιώτες συνεχίζουν να επιστρέφουν στις πόλεις.

Μετά την άρση όλων των περιορισμών μετά την πανδημία, τα παγκόσμια διεθνή ταξίδια αυξήθηκαν το 2023, φτάνοντας το 87% των επιπέδων του 2019. Η επίδραση στη ζήτηση των αστικών ξενοδοχείων δεν μπορεί να υποτιμηθεί, καθώς ιστορικά υπήρξε συσχέτιση 90% μεταξύ των εισερχόμενων ξένων αφίξεων και της πληρότητας των αστικών ξενοδοχείων, με τη μεγαλύτερη επίδραση σε αγορές πυλών όπως το Λονδίνο, η Νέα Υόρκη και το Τόκιο.

Καθώς οδεύουμε προς το 2024, αναμένουμε περαιτέρω επιτάχυνση των διεθνών ταξιδιών, με την Ευρώπη πιθανότατα τον μεγαλύτερο δικαιούχο καθώς προετοιμάζεται για τους Θερινούς Ολυμπιακούς Αγώνες στο Παρίσι και η Taylor Swift κάνει την περιοδεία της Eras στο Ηνωμένο Βασίλειο και τη Δυτική Ευρώπη. Αυτή η ανάκαμψη στα ταξίδια θα πρέπει επίσης να τροφοδοτήσει την παγκόσμια ρευστότητα των ξενοδοχείων. Το ξένο κεφάλαιο, το οποίο απουσιάζει σε μεγάλο βαθμό από την έναρξη του Covid, αναμένεται να είναι όλο και πιο ενεργό τους επόμενους 12 μήνες. Οι επενδυτές της Μέσης Ανατολής και της Ασίας θα είναι πιθανώς οι πιο κερδισμένοι, με τις αστικές αγορές στην Ευρώπη και επιλεγμένες πόλεις των ΗΠΑ να είναι οι μεγαλύτεροι δικαιούχοι κεφαλαίων.

Πηγή: https://www.ered.gr/real-estate-news/sto-epikentro-ta-ksenodoxeia-polhs-kai-ta-oikistika-akinhta-to-2024

Από Engineer, στο Έργα-Υποδομές,

Recommended Comments

Δεν υπάρχουν σχόλια για προβολή.

Δημιουργήστε ένα λογαριασμό ή συνδεθείτε προκειμένου να αφήσετε κάποιο σχόλιο

Πρέπει να είστε μέλος για να μπορέσετε να αφήσετε κάποιο σχόλιο

Δημιουργία λογαριασμού

Κάντε μια δωρεάν εγγραφή στην κοινότητά μας. Είναι εύκολο!

Εγγραφή νέου λογαριασμούΣύνδεση

Εάν έχετε ήδη λογαριασμό; Συνδεθείτε εδώ.

Συνδεθείτε τώρα