mob.png)

Η Ενεργειακή Κατάσταση της Ελλάδας. Πόσο ασφαλής και οικονομικά βιώσιμη είναι η επιχειρούμενη Ενεργειακή Μετάβαση;

1. Εισαγωγή στην Εγχώρια Ενεργειακή Κατάσταση

Με την είσοδο της τρίτης χιλιετίας καταγράφονται ριζικές μεταβολές στον ενεργειακό χάρτη της χώρας μας. Ήδη από την προηγούμενη δεκαετία και με την ψήφιση και σταδιακή εφαρμογή του Νόμου 2244/1994 επετράπη για πρώτη φορά η ίδρυση και λειτουργία ιδιωτικών σταθμών ηλεκτροπαραγωγής, βασισμένων αποκλειστικά σε τεχνολογίες Ανανεώσιμων Πηγών Ενέργειας (ΑΠΕ), μέχρι ενός συγκεκριμένου ορίου ισχύος. Τα επόμενα χρόνια (μετά το 2000) ακολούθησε μία σημαντική αύξηση της εγκατεστημένης αιολικής ισχύος καθώς και μία αξιόλογη αύξηση του αριθμού των μικρών υδροηλεκτρικών σταθμών. Τέλος, μετά το 2010, ξεκίνησε μία ραγδαία αύξηση των φωτοβολταϊκών (Φ/Β) εγκαταστάσεων, η οποία συνεχίζεται έως και σήμερα. Παράλληλα, ήδη από τις αρχές του 21ου αιώνα δρομολογήθηκαν δομικές αλλαγές στον ενεργειακό τομέα της χώρας μας (ίδρυση Ρ.Α.Ε., Α.Δ.Μ.Η.Ε., Δ.Ε.Δ.Δ.Η.Ε., κ.λπ.), ενώ επετράπη η ελεύθερη παραγωγή και πώληση ηλεκτρικής ενέργειας από όλες τις ενεργειακές πηγές (συμβατικές και ανανεώσιμες) από ιδιώτες παραγωγούς.

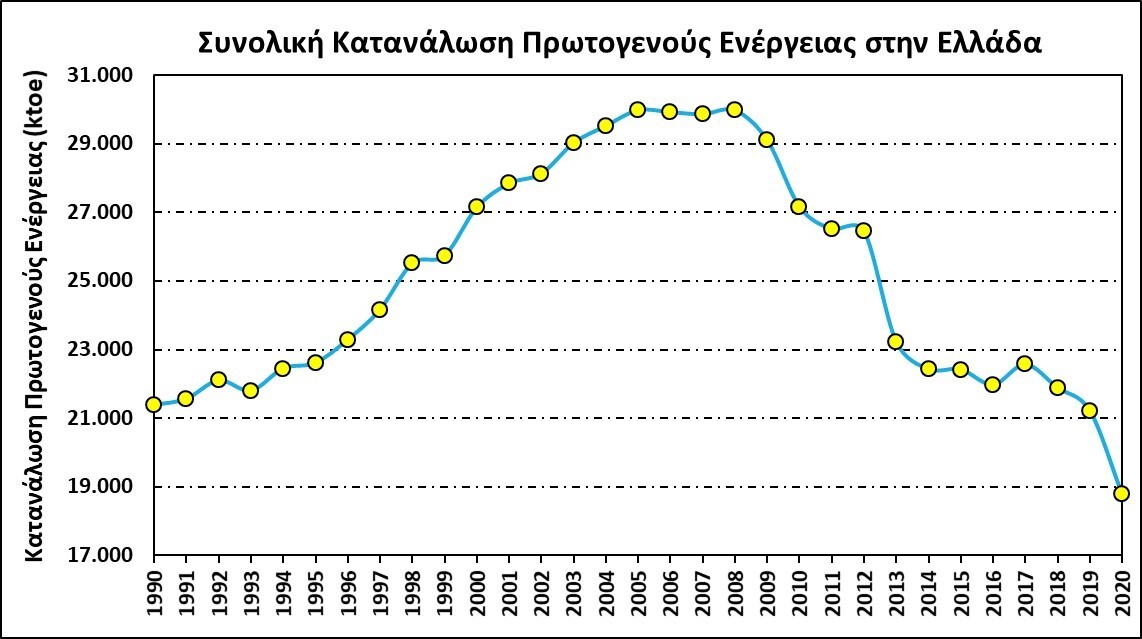

Τα επόμενα έτη, η επίδραση της οικονομικής κρίσης τόσο σε πλανητικό όσο και σε εθνικό επίπεδο καθώς και η σταδιακή αλλαγή του εγχώριου ενεργειακού μίγματος, με τη σταδιακή απόσυρση των θερμικών-λιγνιτικών μονάδων και την αντικατάστασή τους από μονάδες ΑΠΕ, οδήγησαν σε σημαντική μείωση της κατανάλωσης πρωτογενούς ενέργειας, βλέπε Σχήμα 1.

Σχήμα 1: Διαχρονική Μεταβολή Εγχώριας Κατανάλωσης Πρωτογενούς Ενέργειας.

2. Διαχρονική Μεταβολή της Πρωτογενούς Κατανάλωσης Ενέργειας

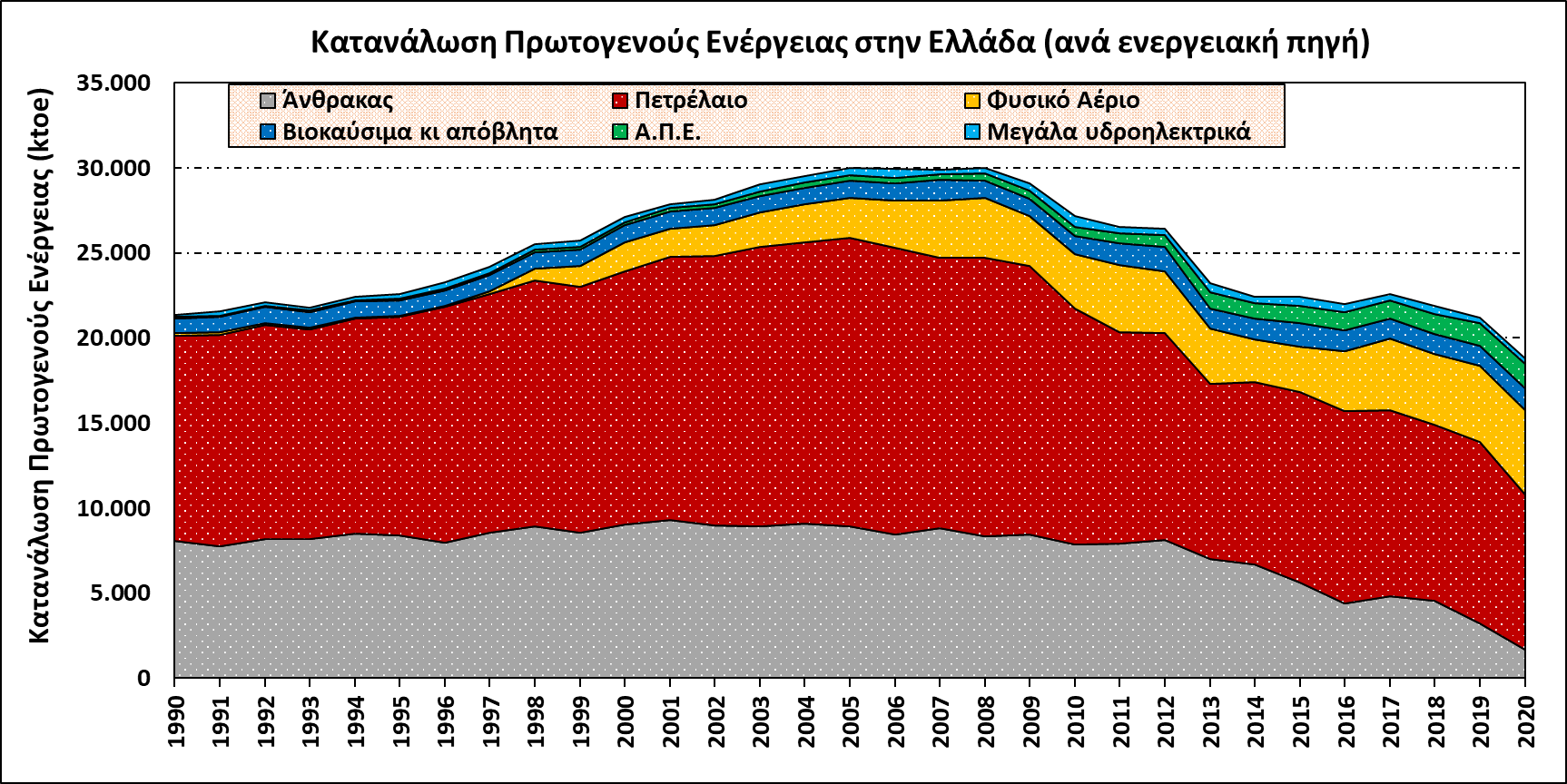

Ειδικότερα, αναλύοντας τη διαχρονική μεταβολή του εγχώριου ενεργειακού μίγματος κατανάλωσης πρωτογενούς ενέργειας (Σχήμα 2) παρατηρείται, πέραν της προαναφερθείσας μείωσης, η κυρίαρχη παρουσία του εισαγόμενου πετρελαίου, παρά τη μικρή μείωση της κατανάλωσής του την τελευταία πενταετία. Παράλληλα, καταγράφεται σημαντική μείωση της συμμετοχής του εγχώριου λιγνίτη, ο οποίος σταδιακά αντικαθίσταται από εισαγόμενο φυσικό αέριο, του οποίου η πρώτη εμφάνιση χρονολογείται από το 1997, με τη συμβολή του να έχει έκτοτε αυξηθεί σημαντικά. Σταθερή μπορεί να θεωρηθεί η συμμετοχή της βιομάζας, ενώ η περιορισμένη συμμετοχή των υδροηλεκτρικών σταθμών είναι η μόνη παρουσία των ΑΠΕ πριν το 2000. Τέλος, η συμμετοχή των αιολικών και των φωτοβολταϊκών εγκαταστάσεων στην κατανάλωση πρωτογενούς ενέργειας, αν και διαρκώς αυξανόμενη, παραμένει σχετικά περιορισμένη, με αποτέλεσμα το 2020 η συνολική συμμετοχή των ΑΠΕ στην εγχώρια κατανάλωση πρωτογενούς ενέργειας να μην υπερβαίνει το 16,5%. Για το ίδιο έτος, η καταγεγραμμένη ετήσια κατανάλωση πρωτογενούς ενέργειας ανερχόταν στα επίπεδα των 18,8 Mtoe (1 toe αντιστοιχεί σε ενέργεια που περιέχεται σε ένα ισοδύναμο τόνο πετρελαίου ή περίπου σε 11600 kWh).

Σχήμα 2: Κατανάλωση Πρωτογενούς Ενέργειας στην Ελλάδα (ανά ενεργειακή πηγή).

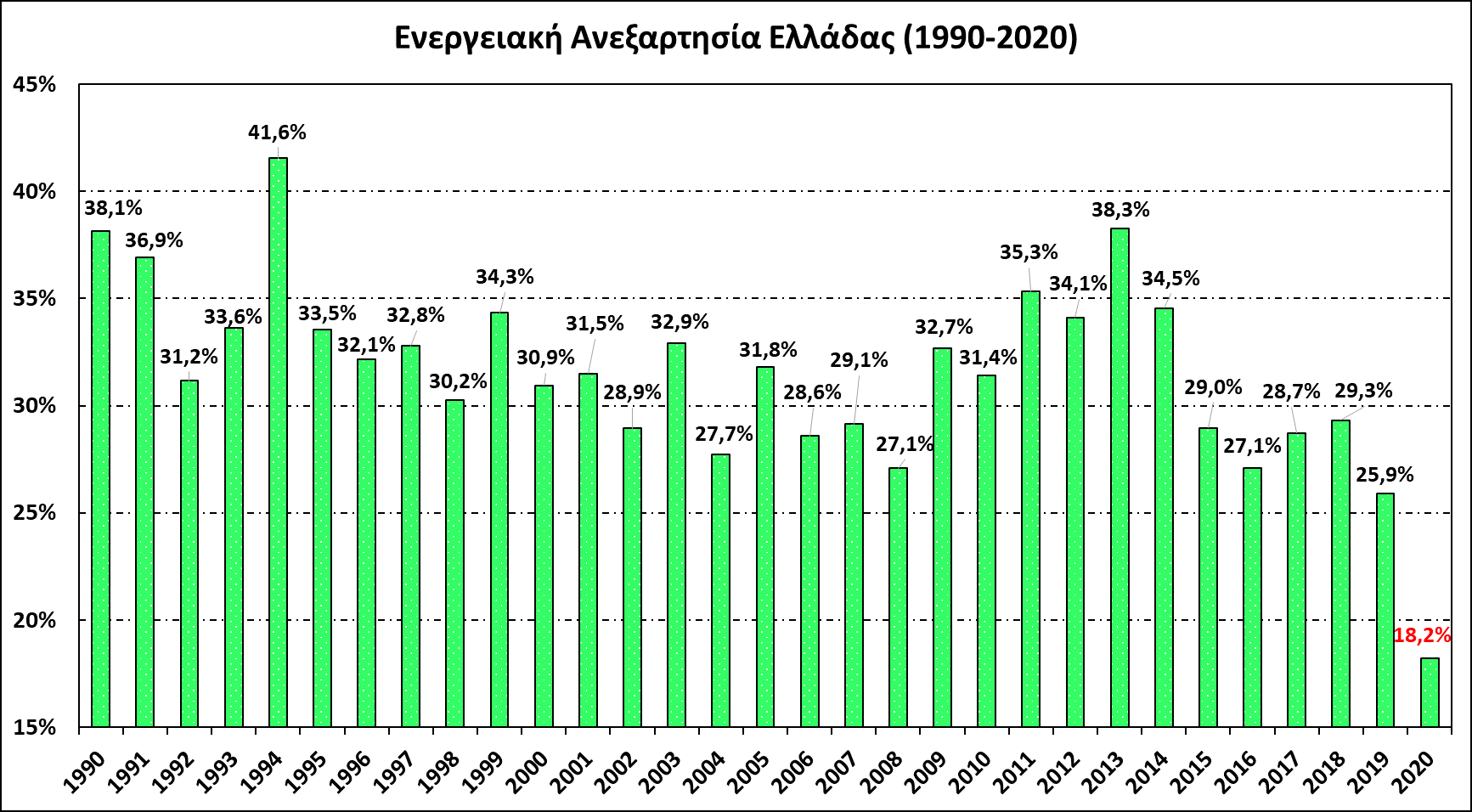

Σχήμα 3: Ενεργειακή Ανεξαρτησία της Ελλάδας στο χρονικό διάστημα 1990-2020.

Εξετάζοντας προσεκτικά τη διάρθρωση του εγχώριου ενεργειακού μίγματος του Σχήματος 2, είναι προφανές ότι οι ενεργειακές ανάγκες της χώρας μας καλύπτονται κατά κύριο λόγο από εισαγωγές πετρελαίου και φυσικού αερίου, ενώ παράλληλα η συμμετοχή των ΑΠΕ (συμπεριλαμβανομένων των υδροηλεκτρικών σταθμών -μικρών και μεγάλων-) δεν έχει παρουσιάσει την αναμενόμενη αύξηση. Η πληροφορία αυτή αποτυπώνεται ποσοτικά στο Σχήμα 3, όπου παρουσιάζεται η διαχρονική μεταβολή της ενεργειακής αυτονομίας της χώρας μας τα τελευταία 30 χρόνια. Σύμφωνα με τα διαθέσιμα στοιχεία, η ενεργειακή αυτάρκεια της χώρας μας παρέμεινε χαμηλή στα επίπεδα του 35% μέχρι και το 2014, ενώ στη συνέχεια μειώθηκε ακόμα περισσότερο, ώστε το 2020 το 82% περίπου της ενέργειας που κατανάλωσε η χώρα μας να προέρχεται από το εξωτερικό, με αναπόφευκτες οικονομικές, κοινωνικές και πολιτικές συνέπειες.

3. Εγχώριο Ενεργειακό Μίγμα Ηλεκτροπαραγωγής

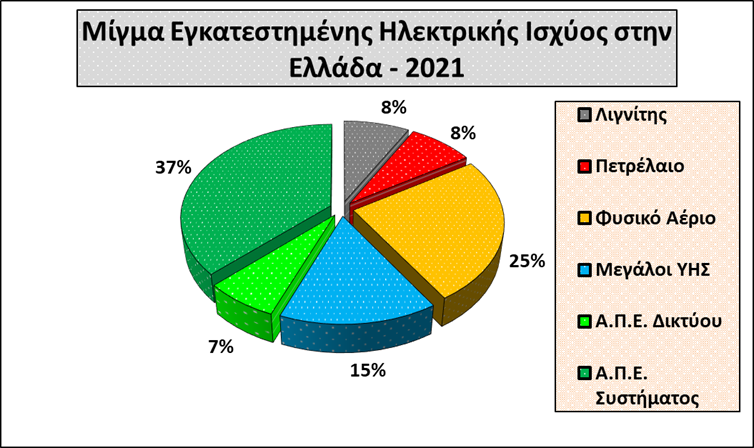

Στο πλαίσιο αυτό αξίζει κανείς να αναλύσει το εγχώριο ενεργειακό μίγμα ηλεκτροπαραγωγής, όπως αυτό αποτυπώνεται στο Σχήμα 4 για το έτος 2021 αξιοποιώντας τα διαθέσιμα επίσημα στοιχεία, λαμβάνοντας υπόψιν και το είδος της αξιοποιούμενης τεχνολογίας.

Σχήμα 4: Κατανομή Εγκατεστημένης Ηλεκτρικής Ισχύος στη Χώρα μας ανά είδος τεχνολογίας (2021).

Πράγματι, στα τέλη του 2021, η ηλεκτρική ισχύς των εγκατεστημένων σταθμών ηλεκτροπαραγωγής στη χώρα μας προσέγγισε τα 20.700 MWe. Ειδικότερα, στο πλαίσιο της σταδιακής απόσυρσης της λειτουργίας των λιγνιτικών σταθμών που έχει υλοποιηθεί τα τελευταία χρόνια, μόνο τρεις (3) λιγνιτικοί σταθμοί έχουν παραμείνει σε λειτουργία (οι Μονάδες του ΑΗΣ Αγ. Δημητρίου, η Μονάδα IV του ΑΗΣ Μεγαλόπολης και ο ΑΗΣ Μελίτης/Φλώρινα), η εγκατεστημένη ισχύς των οποίων ανέρχεται σε περίπου 1.700 MWe κι αντιστοιχεί σε 8% της συνολικής εγκατεστημένης ισχύος. Όσον αφορά τους σταθμούς ηλεκτροπαραγωγής που λειτουργούν με καύσιμο το φυσικό αέριο (καταλαμβάνουν το 25% της συνολικής εγκατεστημένης ισχύος), υπάρχουν εγκατεστημένοι έντεκα (11) σταθμοί συνδυασμένου κύκλου συνολικής εγκατεστημένης ισχύος περίπου 5.100 MWe (πέντε (5) εκ των οποίων ανήκουν στη Δ.Ε.Η. Α.Ε. και οι υπόλοιποι έξι (6) σε ιδιώτες ηλεκτροπαραγωγούς) και τρεις (3) σταθμοί αεροστροβίλων ανοικτού κύκλου συνολικής εγκατεστημένης ισχύος περίπου 150 MWe (που ανήκουν σε ιδιώτες ηλεκτροπαραγωγούς). Ακολούθως, οι πετρελαϊκοί σταθμοί που χρησιμοποιούνται αποκλειστικά για να καλύπτουν τις ενεργειακές ανάγκες των νησιωτικών περιοχών έχουν εγκατεστημένη ισχύ περίπου 1.750 MWe (8% της συνολικής εγκατεστημένης ισχύος). Αντίστοιχα, στη χώρα μας βρίσκονται σε λειτουργία δεκαέξι (16) μεγάλοι υδροηλεκτρικοί σταθμοί με εγκατεστημένη ισχύ περίπου 3.170 MWe (15% της συνολικής εγκατεστημένης ισχύος). Όσον αφορά τους υπόλοιπους σταθμούς ΑΠΕ, στα τέλη του 2021, στη χώρα μας είχαν εγκατασταθεί περίπου 4.450 MWe αιολικής ισχύος (εκ των οποίων 205 MWe στην Κρήτη και 105 MWe στα υπόλοιπα νησιά), 4.100 MWe φωτοβολταϊκών συστημάτων (εκ των οποίων 100 MWe στην Κρήτη και 60 MWe στα υπόλοιπα νησιά), 100 MWe βιομάζας (όλα σχεδόν στην ηπειρωτική χώρα) και 240 MWe μικρών υδροηλεκτρικών σταθμών. Τέλος, αξίζει να αναφερθεί ότι δεν υπάρχουν εγκατεστημένοι γεωθερμικοί σταθμοί στη χώρα μας, παρά το υψηλό γεωθερμικό δυναμικό που έχει καταγραφεί σε ορισμένες περιοχές του Αιγαίου.

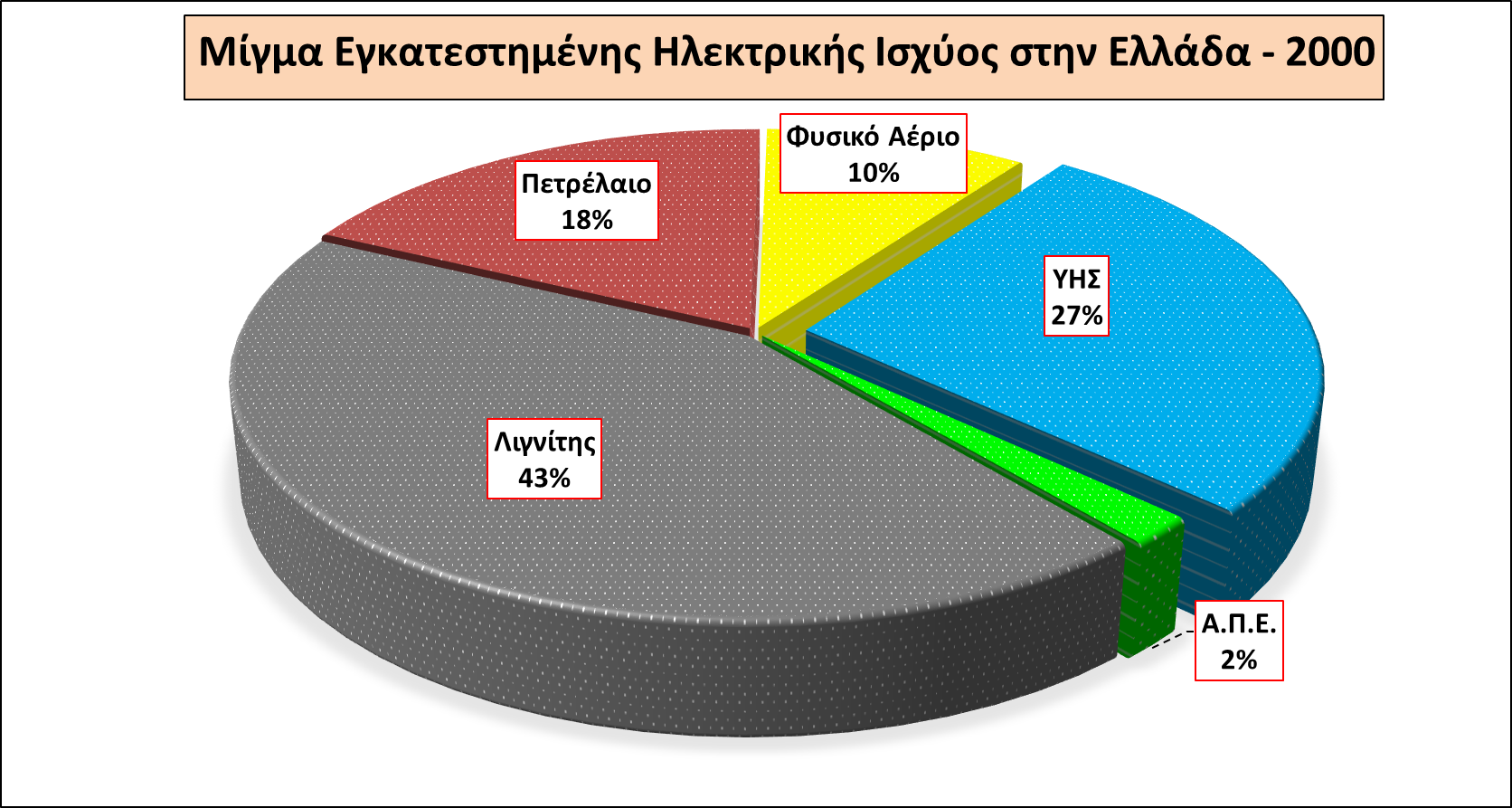

Για λόγους καλύτερης κατανόησης της διαχρονικής εξέλιξης του μίγματος εγκατεστημένης ηλεκτρικής ισχύος στην Ελλάδα, στο Σχήμα 5 αποτυπώνεται η αντίστοιχη κατανομή για το έτος 2000, όπου είναι εμφανής η κυρίαρχη παρουσία των λιγνιτικών σταθμών σε ποσοστό 43%, ακολουθούμενη από τους μεγάλους υδροηλεκτρικούς σταθμούς (27%), τους πετρελαϊκούς (18%) και τους σταθμούς φυσικού αερίου (10%). Τέλος, αξίζει να επισημανθεί η ισχνή παρουσία των λοιπών σταθμών ΑΠΕ, η εγκατεστημένη ηλεκτρική ισχύς των οποίων αντιπροσώπευε μόλις το 2% της συνολικής εγχώριας εγκατεστημένης ηλεκτρικής ισχύος του έτους 2000.

Σχήμα 5: Κατανομή Εγκατεστημένης Ηλεκτρικής Ισχύος στην Ελλάδα ανά είδος τεχνολογίας (2000).

Εντούτοις, θα πρέπει να επισημανθεί ότι η συμμετοχή των επιμέρους τεχνολογιών στο μίγμα εγκατεστημένης ηλεκτρικής ισχύος "Po" δε συμβαδίζει με την αντίστοιχη ηλεκτροπαραγωγή "Ey", γεγονός που οφείλεται στο διαφορετικό (ετήσιο) συντελεστή αξιοποίησης "CFy" των επιμέρους τεχνολογιών (Εξίσωση (1)).

|

Ey=CFy.Po.8760 |

(1) |

Ειδικότερα, οι θερμικοί σταθμοί ηλεκτροπαραγωγής της χώρας μας παρουσιάζουν συντελεστή αξιοποίησης της τάξης του 50-80%, εν αντιθέσει με τους σταθμούς ΑΠΕ των οποίων οι συντελεστές αξιοποίησης περιορίζονται σε σημαντικά μικρότερες τιμές, ενώ παρουσιάζουν ακόμη μεγαλύτερη διακύμανση του "CFy" ανά τεχνολογία ΑΠΕ. Πιο συγκεκριμένα, για τους φωτοβολταϊκούς σταθμούς ο συντελεστής αξιοποίησης κυμαίνεται μεταξύ 15% και 22%. Αντίστοιχα, η μακρόχρονη εμπειρία αξιοποίησης των χερσαίων αιολικών πάρκων έχει συμβάλλει έτσι ώστε ο αντίστοιχος συντελεστής αξιοποίησης να κυμαίνεται μεταξύ 25% και 35%, ενώ για την περίπτωση των υδροηλεκτρικών σταθμών πρέπει να γίνει σαφής διαφοροποίηση μεταξύ μικρών (CFy μεταξύ 30% και 50%) και μεγάλων υδροηλεκτρικών σταθμών, καθώς και αν οι υδροηλεκτρικοί σταθμοί χρησιμοποιούνται αποκλειστικά ως μονάδες αιχμής (CFy μεταξύ 10% και 20%) ή ως μονάδες βάσης, οπότε ο αντίστοιχος συντελεστής αξιοποίησης προσεγγίζει τις τιμές των μικρών υδροηλεκτρικών σταθμών.

4. Διαχρονική Μεταβολή Παραγωγής και Κατανάλωσης Ηλεκτρικής Ενέργειας

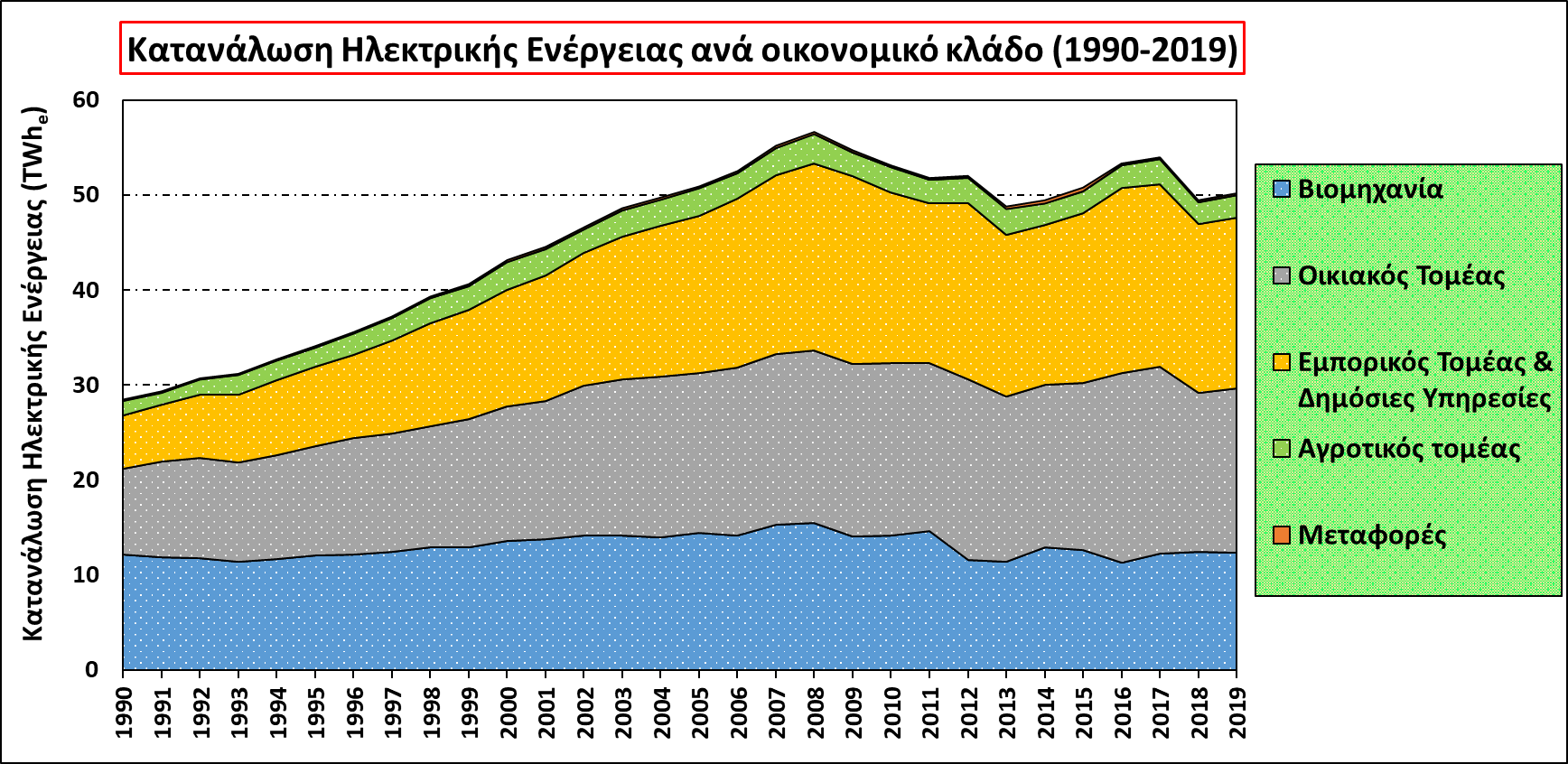

Λαμβάνοντας υπόψιν την ενεργειακή εξάρτηση της Ελλάδας από τα εισαγόμενα ορυκτά καύσιμα (πετρέλαιο και φυσικό αέριο), όπως αναλύθηκε διεξοδικά στην Ενότητα 2, καθίσταται αδήριτη ανάγκη να γίνει μεγαλύτερη εμβάθυνση στη διαχρονική μεταβολή της παραγωγής και κατανάλωσης ηλεκτρικής ενέργειας της χώρας μας. Πιο συγκεκριμένα, το Σχήμα 6 παρουσιάζει τη μεταβολή της κατανάλωσης ηλεκτρικής ενέργειας ανά οικονομικό κλάδο της χώρας μας τα τελευταία 30 χρόνια, με τη συνολική κατανάλωση ηλεκτρικής ενέργειας να κυμαίνεται εδώ και αρκετά χρόνια στα επίπεδα των 50-52 TWhe. Από το συγκεκριμένο Σχήμα γίνεται ιδιαίτερα εμφανής η αύξηση των ενεργειακών αναγκών που αντιστοιχούν στον οικιακό και τον εμπορικό τομέα καθώς και στον τομέα των δημοσίων υπηρεσιών στο υπό εξέταση χρονικό διάστημα. Από την άλλη πλευρά, τόσο η βιομηχανία όσο και ο αγροτικός τομέας καθώς και ο τομέας των μεταφορών παρουσιάζουν σχεδόν σταθερή ετήσια ζήτηση ηλεκτρικής ενέργειας σε βάθος 30ετίας.

Σχήμα 6: Κατανάλωση Ηλεκτρικής Ενέργειας ανά οικονομικό κλάδο στο χρονικό διάστημα 1990-2019.

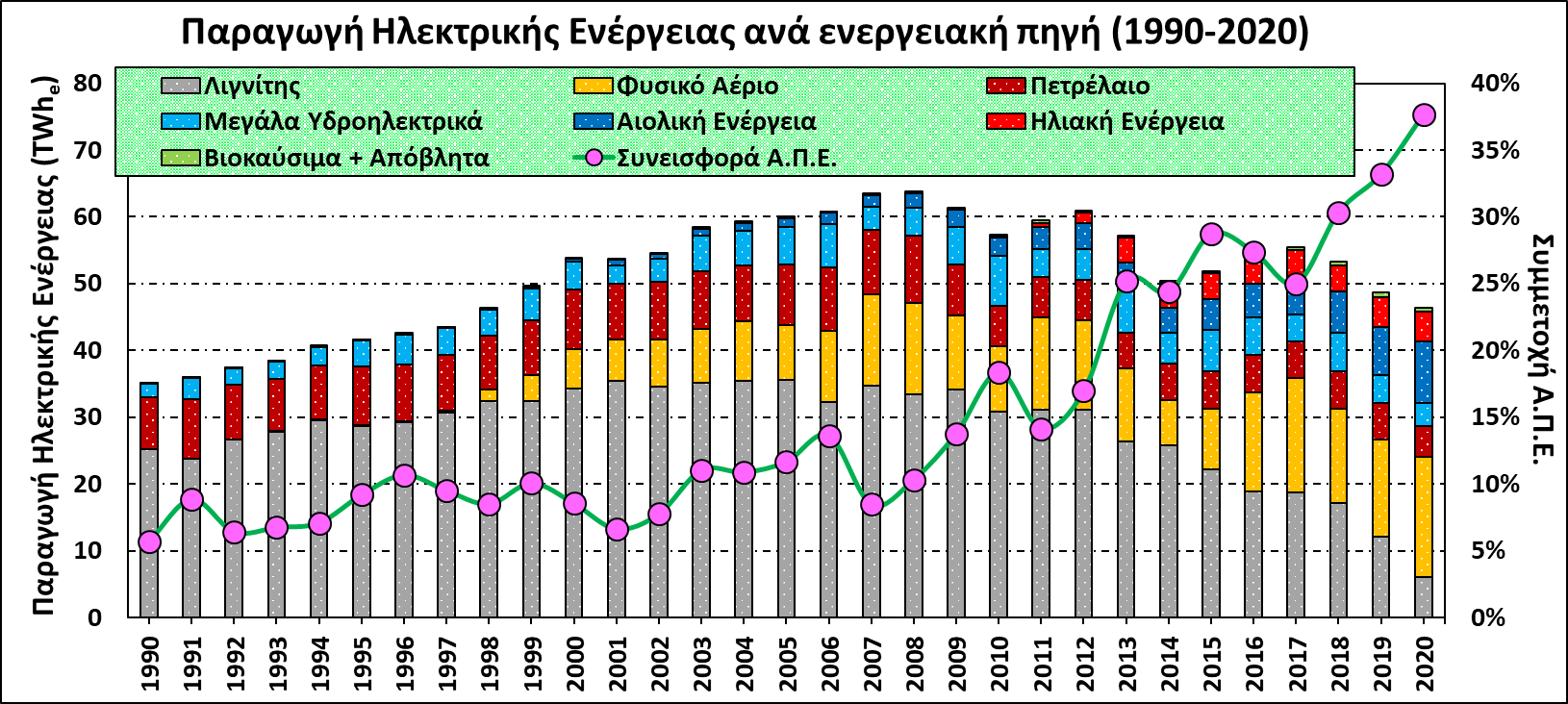

Με τη σειρά της, η διαχρονική παραγωγή ηλεκτρικής ενέργειας ανά ενεργειακή πηγή στην Ελλάδα αποτυπώνεται στο Σχήμα 7. Από το εν λόγω γράφημα καθίσταται εμφανής η σταδιακή μείωση της ηλεκτροπαραγωγής τόσο των λιγνιτικών όσο και των πετρελαϊκών σταθμών καθώς και η παράλληλη αύξηση της ηλεκτροπαραγωγής των σταθμών φυσικού αερίου. Από την άλλη πλευρά, η συμμετοχή των ΑΠΕ (μεγάλοι και μικροί υδροηλεκτρικοί, αιολικοί, φωτοβολταϊκοί και σταθμοί βιομάζας) παρουσιάζει διαρκή αύξηση, με τη συμμετοχή των ΑΠΕ στην εγχώρια ηλεκτροπαραγωγή για το 2020 να προσεγγίζει το 38%.

Σχήμα 7: Παραγωγή Ηλεκτρικής Ενέργειας ανά ενεργειακή πηγή στο χρονικό διάστημα 1990-2020.

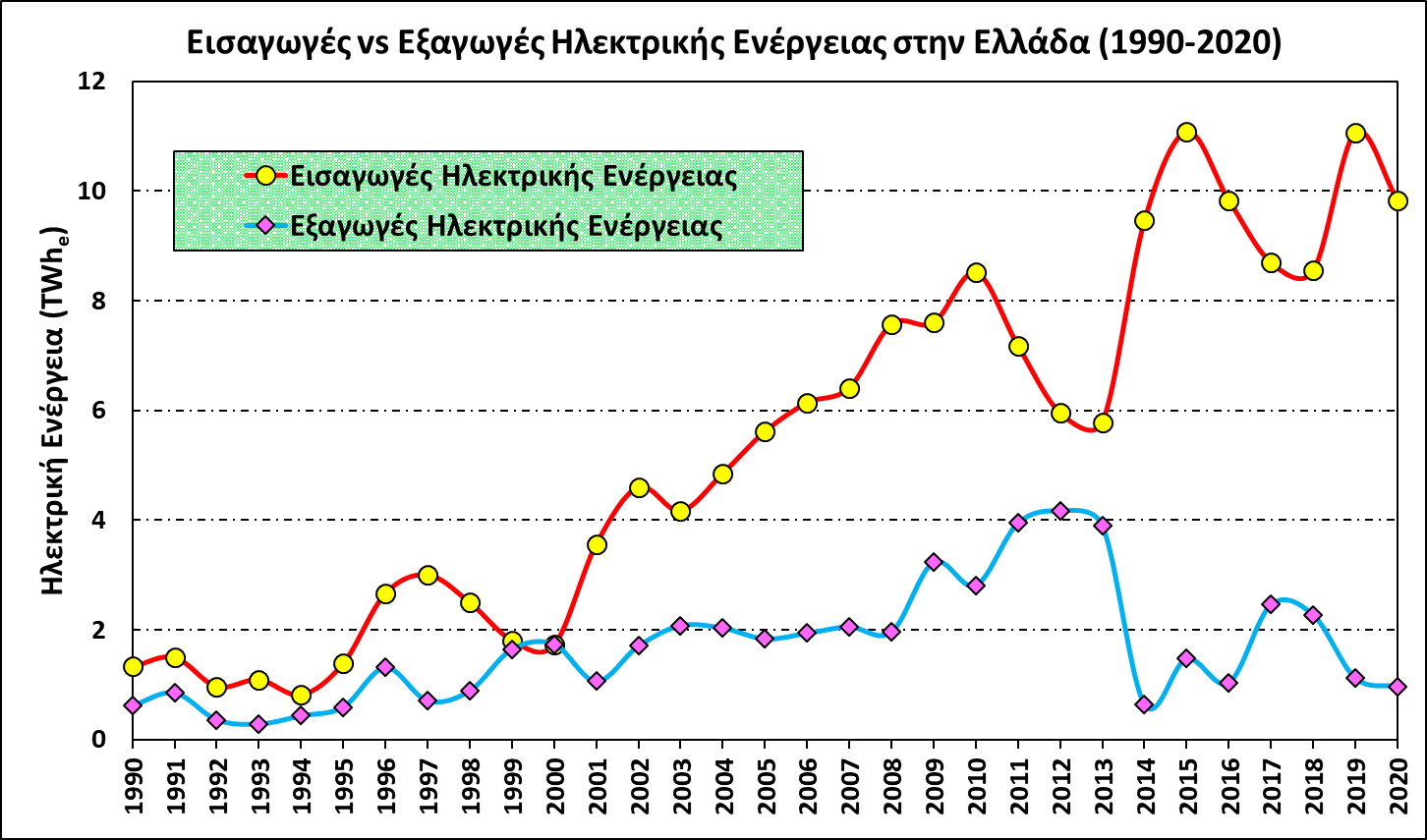

Συγκρίνοντας τα Σχήματα 6 και 7 μπορούμε να παρατηρήσουμε ότι η ηλεκτροπαραγωγή της χώρας μας υπολείπεται της κατανάλωσης ηλεκτρικής ενέργειας στα αντίστοιχα έτη, γεγονός που καταδεικνύει την ύπαρξη εισαγωγών ηλεκτρικής ενέργειας από τις γειτονικές χώρες (Αλβανία, Βουλγαρία, Βόρεια Μακεδονία και Τουρκία). Στο πλαίσιο αυτό, το Σχήμα 8 παρουσιάζει τη διαχρονική (1990-2020) μεταβολή των εισαγωγών και εξαγωγών ηλεκτρικής ενέργειας της χώρας μας. Από τα διαθέσιμα στοιχεία γίνεται εύκολα αντιληπτό ότι οι εισαγωγές ηλεκτρικής ενέργειας έχουν αυξηθεί σημαντικά (ιδιαίτερα την τελευταία δεκαετία όπου η μέση τιμή τους υπερβαίνει τις 8,5 TWhe), ενώ αντίθετα οι εξαγωγές παρουσιάζουν μία διαρκή διακύμανση γύρω από τη μέση τιμή των περίπου 2 TWhe.

Σχήμα 8: Ισοζύγιο Εισαγωγών και Εξαγωγών Ηλεκτρικής Ενέργειας στην Ελλάδα στο χρονικό διάστημα 1990-2020.

5. Η Ενεργειακή Κατάσταση στη Νησιωτική Χώρα

Το κύριο στοιχείο που χαρακτηρίζει τα νησιωτικά ηλεκτρικά δίκτυα της χώρας μας είναι η εποχικότητα που παρουσιάζει η ηλεκτρική κατανάλωση λόγω της δραστηριοποίησης του τουριστικού τομέα, με τις ενεργειακές ανάγκες κατά τους καλοκαιρινούς μήνες να είναι δύο (2) ή ακόμη και τρεις (3) φορές οι αντίστοιχες ανάγκες των χειμερινών μηνών (αριθμός που εξαρτάται κάθε φορά από το μέγεθος του νησιωτικού ηλεκτρικού δικτύου). Επιπρόσθετα, ένα άλλο χαρακτηριστικό της νησιωτικής χώρας αποτελούν οι περιορισμένοι υδάτινοι πόροι τόσο για σκοπούς ηλεκτροπαραγωγής όσο και για την κάλυψη των αναγκών των κατοίκων σε πόσιμο νερό. Για την τελευταία περίπτωση, οι λύσεις που έχουν υιοθετηθεί από τις εκάστοτε Αρχές είναι οι εξής: η μεταφορά πόσιμου νερού μέσω μικρών δεξαμενοπλοίων (υδροφόρες) από τα κεντρικά λιμάνια της χώρας (οδηγώντας σε αύξηση του σχετικού κόστους) ή/και η εγκατάσταση μονάδων αφαλάτωσης του θαλασσινού νερού -κατά κύριο λόγο με βάση την τεχνολογία της αντίστροφης ώσμωσης- αυξάνοντας σε μεγάλο βαθμό τις ενεργειακές ανάγκες του αντίστοιχου νησιωτικού ηλεκτρικού δικτύου.

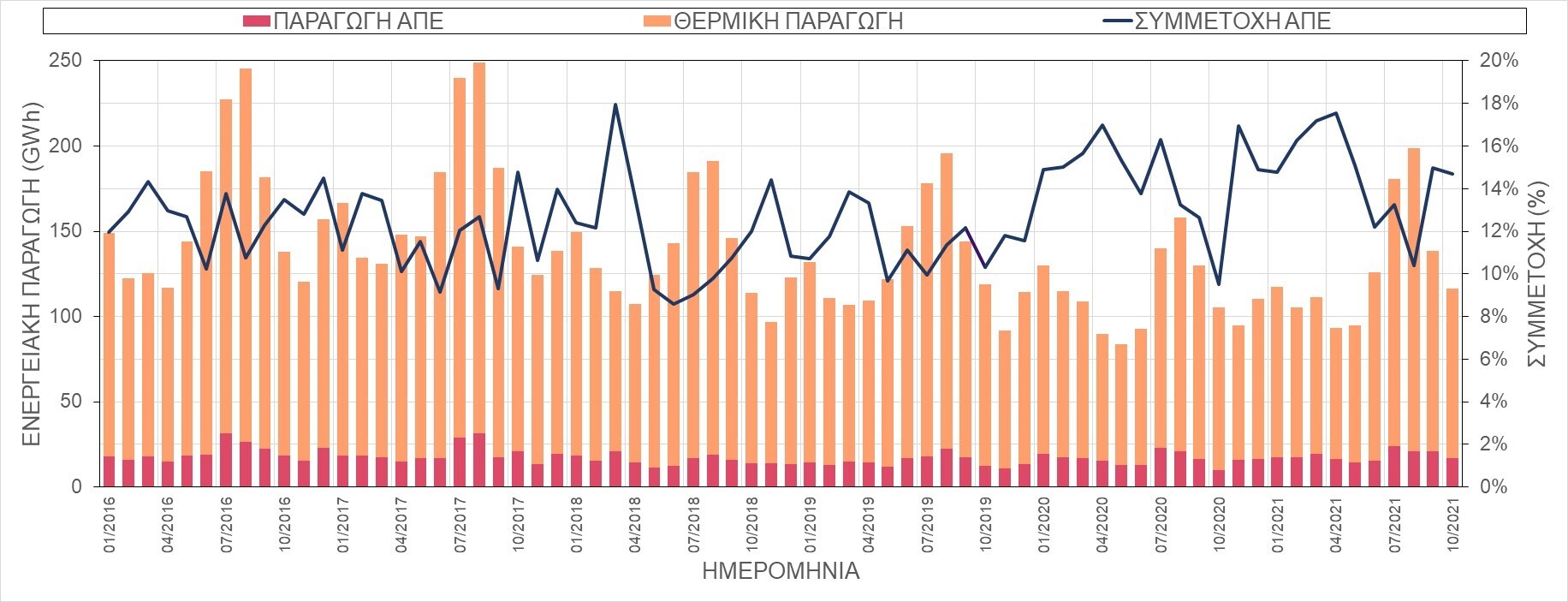

Στο προαναφερθέν λοιπόν πλαίσιο, και σε αντίθεση με την ηπειρωτική χώρα, το μεγαλύτερο μέρος της ηλεκτρικής κατανάλωσης των νησιωτικών περιοχών καλύπτεται από αυτόνομες θερμικές μονάδες πετρελαίου (οι οποίες οδηγούν σε σημαντική αύξηση των εκπομπών των αερίων του θερμοκηπίου), με τη συμμετοχή των ΑΠΕ (κυρίως αιολικοί και φωτοβολταϊκοί σταθμοί) να περιορίζεται σε ποσοστό 17-18% (Σχήμα 9). Στο συγκεκριμένο μικρό ποσοστό συμβάλλει πρωτίστως ο κορεσμός των υφιστάμενων νησιωτικών ηλεκτρικών δικτύων, με αποτέλεσμα η εγκατεστημένη ισχύς αιολικών αλλά και φωτοβολταϊκών σταθμών να παραμένει αμετάβλητη τα τελευταία πέντε (5) χρόνια. Την ίδια χρονική περίοδο, αρκετά νησιά συνδέονται πλέον με το ηπειρωτικό ηλεκτρικό δίκτυο (Εθνικό Διασυνδεδεμένο Σύστημα), συμπεριλαμβανομένης της μικρής διασύνδεσης Πελοποννήσου - Δυτικής Κρήτης, ενώ έχει ξεκινήσει η υλοποίηση ενός μεγαλόπνοου σχεδίου ηλεκτρικής διασύνδεσης τόσο της Κρήτης όσο και των υπολοίπων νησιών του Αιγαίου με χρονικό ορίζοντα το 2030 και συνολικό ύψος επενδύσεων 4,3 δισ. ευρώ. Αντίστοιχα, στον τομέα των μεταφορών (συμπεριλαμβανομένης και της αλιείας) χρησιμοποιείται αποκλειστικά το ορυκτό πετρέλαιο (απουσία δικτύου φυσικού αερίου), ενώ για την κάλυψη των θερμικών αναγκών των νησιών μας αξιοποιείται το πετρέλαιο και λιγότερο η ηλιακή θερμική ενέργεια όπως και η βιομάζα. Όπως ήδη αναφέρθηκε, η συνεισφορά του περιορισμένου υδάτινου δυναμικού στην ηλεκτροπαραγωγή παραμένει ελάχιστη, ενώ απουσιάζει πλήρως η αξιοποίηση των υφιστάμενων γεωθερμικών πεδίων υψηλής και μέσης ενθαλπίας.

Σχήμα 9: Ενεργειακή Παραγωγή και Συμμετοχή των ΑΠΕ στα Νησιωτικά Ηλεκτρικά Δίκτυα.

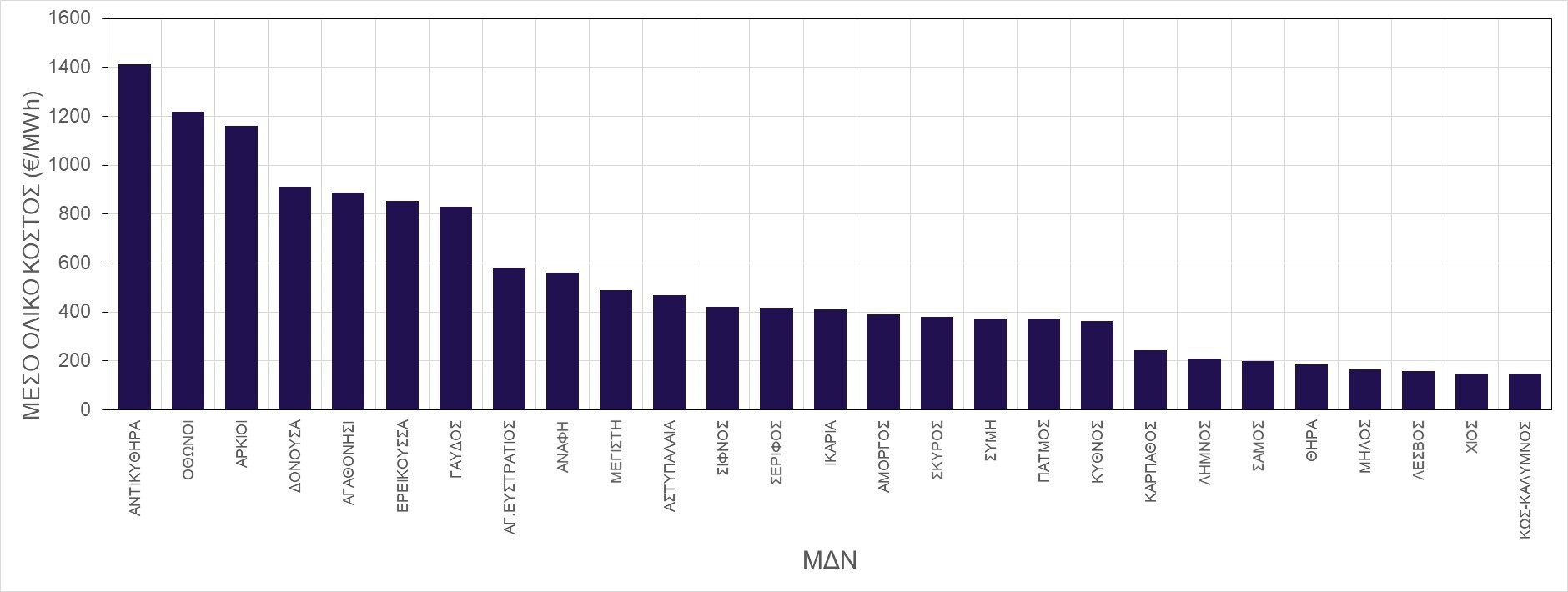

Στο σημείο αυτό θα πρέπει να γίνει ιδιαίτερη μνεία και στο αυξημένο κόστος ηλεκτροπαραγωγής στα νησιωτικά ηλεκτρικά δίκτυα (Σχήμα 10), γεγονός που οφείλεται τόσο στο προαναφερθέν μίγμα ηλεκτροπαραγωγής όσο και στο ιδιαίτερο στοιχείο του απομακρυσμένου χαρακτήρα των νησιωτικών περιοχών και κατ’ επέκταση της δυσκολίας πρόσβασης. Αξίζει να αναφερθεί ότι το κόστος ηλεκτροπαραγωγής λαμβάνει συνήθως τιμές 150-250 €/MWhe στα μεγάλα νησιωτικά ηλεκτρικά δίκτυα (π.χ. της Κρήτης, της Κω-Καλύμνου και της Ρόδου), ενώ για τα πολύ μικρά νησιωτικά δίκτυα (π.χ. Αγαθονήσι, Δονούσα) υπερβαίνει τα 900 €/MWhe ή ακόμη προσεγγίζει (π.χ. Αντικύθηρα, Οθωνοί) και τα 1.400 €/MWhe. Οι συγκεκριμένες τιμές καταδεικνύουν τη σημαντική οικονομική επιβάρυνση που υφίστανται οι καταναλωτές όχι μόνο των νησιωτικών περιοχών αλλά και όλης της χώρας (μέσω των χρεώσεων Υ.Κ.Ω. στους λογαριασμούς ηλεκτρικού ρεύματος), όπως επίσης και την άμεση εξάρτηση της ηλεκτροπαραγωγής των νησιών μας από το εισαγόμενο ορυκτό πετρέλαιο.

Σχήμα 10: Εύρος Κόστους Ηλεκτροπαραγωγής (2020) στα Νησιωτικά Ηλεκτρικά Δίκτυα.

Σχήμα 10: Εύρος Κόστους Ηλεκτροπαραγωγής (2020) στα Νησιωτικά Ηλεκτρικά Δίκτυα.

6. Προοπτικές και Προκλήσεις της Εθνικής Ενεργειακής Μετάβασης

Ολοκληρώνοντας το Πέμπτο Μέρος της ετήσιας Έκθεσης, που αναφέρεται στην ανάλυση της Ενεργειακής Κατάστασης της χώρας μας, παρατηρείται μια περιορισμένη μείωση της εθνικής κατανάλωσης πρωτογενούς ενέργειας (η μείωση εντείνεται στην περίοδο της πανδημίας) καθώς και μια σταθεροποίηση της κατανάλωσης ηλεκτρικής ενέργειας την τελευταία πενταετία. Ακολούθως, εξετάζοντας τη διαχρονική πορεία του εγχώριου ενεργειακού μίγματος, καθίσταται προφανές ότι στο πλαίσιο της Ενεργειακής Μετάβασης της χώρας μας σε τεχνολογίες μηδενικών (χαμηλών) εκπομπών άνθρακα καταγράφεται μια υπερβολική εξάρτηση της χώρας μας από εισαγόμενες ενεργειακές πηγές (πετρέλαιο, φυσικό αέριο, ηλεκτρική ενέργεια), με αποτέλεσμα η ενεργειακή μας αυτονομία να περιορίζεται σε ποσοστό περίπου 18% για το έτος 2020. Επιπλέον, οι έντονες διακυμάνσεις στην τιμή των εισαγόμενων ορυκτών καυσίμων επιβαρύνει σημαντικά τόσο την εθνική οικονομία όσο και τους Έλληνες καταναλωτές.

Ως θετική εξέλιξη μπορεί να θεωρηθεί η ενίσχυση των εφαρμογών αξιοποίησης της αιολικής και της ηλιακής ενέργειας, η οποία όμως για να υλοποιήσει τους στόχους που έχουν τεθεί στο Εθνικό Σχέδιο για την Ενέργεια και το Κλίμα (ΕΣΕΚ) (το μερίδιο των ΑΠΕ στην ακαθάριστη τελική κατανάλωση ηλεκτρικής ενέργειας το 2030 να υπερβεί το 61%), προϋποθέτει προσεκτικό επανασχεδιασμό και αναβάθμιση του εθνικού ηλεκτρικού δικτύου με ταυτόχρονη δημιουργία κατάλληλων υποδομών αποθήκευσης ενέργειας. Παράλληλα, η χώρα μας θα πρέπει να αξιοποιήσει σε μεγαλύτερο βαθμό το υφιστάμενο υδάτινο δυναμικό, λαμβάνοντας υπόψιν και τα ιδιαίτερα θετικά λειτουργικά χαρακτηριστικά των υδροηλεκτρικών σταθμών, που μπορούν σε σημαντικό βαθμό να υποκαταστήσουν -με κριτήριο την ασφάλεια του εθνικού ηλεκτρικού συστήματος- το σταθεροποιητικό ρόλο των υπό απόσυρση λιγνιτικών μονάδων. Τέλος, ιδιαίτερη προσοχή πρέπει να δοθεί στην προσεκτική εισαγωγή της ηλεκτροκίνησης, ώστε αφενός να αποτελέσει μια καθαρή περιβαλλοντική επιλογή βασισμένη στην παραγωγή ηλεκτρικής ενέργειας από ΑΠΕ και αφετέρου οι απαιτούμενοι σταθμοί φόρτισης να ενταχθούν προγραμματισμένα και ομαλά στα υφιστάμενα ηλεκτρικά δίκτυα, προς εξυπηρέτηση και των Ελλήνων πολιτών.

Στο επίπεδο των νησιών μας, επιπλέον των ιδιαίτερα σημαντικών προσπαθειών διασύνδεσης τουλάχιστον των μεγαλύτερων νησιών με το ηπειρωτικό δίκτυο, θα πρέπει να δοθεί έμφαση στην ολοκληρωμένη υλοποίηση υβριδικών ενεργειακών λύσεων ΑΠΕ, με κατάλληλα συστήματα αποθήκευσης ηλεκτρικής ενέργειας -περιορισμένης περιβαλλοντικής όχλησης- σε συνδυασμό με την ταυτόχρονη κάλυψη της ζήτησης νερού και την εφαρμογή λύσεων καθαρής ηλεκτροκίνησης. Σε όλες αυτές τις δράσεις είναι ζωτικής σημασίας η συστηματική και έγκαιρη ενημέρωση των τοπικών κοινωνιών όχι μόνο για να αποφευχθούν φαινόμενα δυναμικής αντίδρασης αλλά κυρίως για να ενθαρρυνθεί η συμμετοχή των κατοίκων στις ολοκληρωμένες δράσεις για καθαρή ενέργεια μέσα και από τη δημιουργία Ενεργειακών Κοινοτήτων.

Συνοψίζοντας την παραπάνω ανάλυση, είναι σημαντικό να τονισθεί ότι για τη βελτίωση της ενεργειακής και περιβαλλοντικής κατάστασης της χώρας μας αρχικά θα πρέπει να ενταθούν οι εθνικές δράσεις εξοικονόμησης και ορθολογικής χρήσης της ενέργειας στους κύριους ενεργοβόρους κλάδους της οικονομίας (βιομηχανία, εμπορικός και οικιακός τομέας, μεταφορές, δημόσιες υπηρεσίες, κ.λπ.). Επιπλέον, είναι απαραίτητο να υιοθετηθούν και σε επίπεδο εφαρμογής οι πρακτικές της κυκλικής οικονομίας και να ληφθούν υπόψιν με ιδιαίτερη κοινωνική ευαισθησία οι επιπτώσεις του επιχειρούμενου ενεργειακού μετασχηματισμού στις εμπλεκόμενες περιοχές/κοινωνίες της χώρας μας. Αναφορικά με την κάλυψη των εθνικών ενεργειακών αναγκών, είναι προφανές από τα διαθέσιμα στοιχεία ότι για την επίτευξη ενός βιώσιμου (αειφόρου) ενεργειακού μετασχηματισμού απαιτείται η προσεκτική αξιοποίηση του συνόλου του διαθέσιμου δυναμικού ΑΠΕ της χώρας μας (συμπεριλαμβανομένου του υδάτινου αλλά και του θαλάσσιου δυναμικού) σε πλήρη συνδυασμό με την ενίσχυση των ηλεκτρικών μας δικτύων και την ανάπτυξη κατάλληλων συστημάτων αποθήκευσης ενέργειας ρεαλιστικών διαστάσεων. Στόχος της εθνικής ενεργειακής πολιτικής θα πρέπει να είναι η εξασφάλιση της επάρκειας του ενεργειακού εφοδιασμού της χώρας μας (μεγιστοποίηση της ενεργειακής μας αυτονομίας), η εξασφάλιση των ελάχιστων δυνατών τιμών των ενεργειακών προϊόντων (μηδενισμός της ενεργειακής φτώχειας) και φυσικά η προστασία του περιβάλλοντος, μέσα από βιώσιμες ενεργειακές λύσεις!

Απόσπασμα από τα Συμπεράσματα (Πέμπτο Μέρος) της Ετήσιας Έκθεσης Εργαστηρίου Ήπιων Μορφών Ενέργειας & Προστασίας Περιβάλλοντος, Πανεπιστήμιο Δυτικής Αττικής

Πέμπτο Μέρος Ετήσιας Έκθεσης Εργαστηρίου Ήπιων Μορφών Ενέργειας & Προστασίας Περιβάλλοντος, Πανεπιστήμιο Δυτικής Αττικής

Ιωάννης K. Καλδέλλης, Δέσποινα Μπουλογιώργου, Παναγιώτης Τριανταφύλλου

Εργαστήριο Ήπιων Μορφών Ενέργειας και Προστασίας Περιβάλλοντος,

Τμήμα Μηχανολόγων Μηχανικών, Πανεπιστήμιο Δυτικής Αττικής

Από Engineer, στο Αρθρογραφία,

Recommended Comments

Δεν υπάρχουν σχόλια για προβολή.

Δημιουργήστε ένα λογαριασμό ή συνδεθείτε προκειμένου να αφήσετε κάποιο σχόλιο

Πρέπει να είστε μέλος για να μπορέσετε να αφήσετε κάποιο σχόλιο

Δημιουργία λογαριασμού

Κάντε μια δωρεάν εγγραφή στην κοινότητά μας. Είναι εύκολο!

Εγγραφή νέου λογαριασμούΣύνδεση

Εάν έχετε ήδη λογαριασμό; Συνδεθείτε εδώ.

Συνδεθείτε τώρα