.png)

mob.png)

Αρθρογραφία

Αυτή η αύξηση μπορεί να εξηγηθεί εν μέρει από το γεγονός ότι υπήρξαν δύο επιπλέον εργάσιμες ημέρες σε σύγκριση με τον ίδιο μήνα πέρσι, όταν οι διακοπές του Πάσχα έπεσαν τον Απρίλιο του 2023.

Κατά τους πρώτους τέσσερις μήνες του έτους, οι ταξινομήσεις νέων αυτοκινήτων στην Ευρωπαϊκή Ένωση αυξήθηκαν κατά 6,6%, φτάνοντας σχεδόν τα 3,7 εκατομμύρια μονάδες, σύμφωνα με τα επίσημα στοιχεία της Ευρωπαϊκής Ένωσης Κατασκευαστών Αυτοκινήτων (ACEA), μεταδίδει το ΑΠΕ-ΜΠΕ.

Σταθερή ανάπτυξη καταγράφηκε στις μεγαλύτερες αγορές της περιοχής κατά την περίοδο αυτή, με τη Γερμανία και την Ισπανία να σημειώνουν αύξηση 7,8% η καθεμία, ακολουθούμενη από τη Γαλλία (+7%) και την Ιταλία (+6,1%).

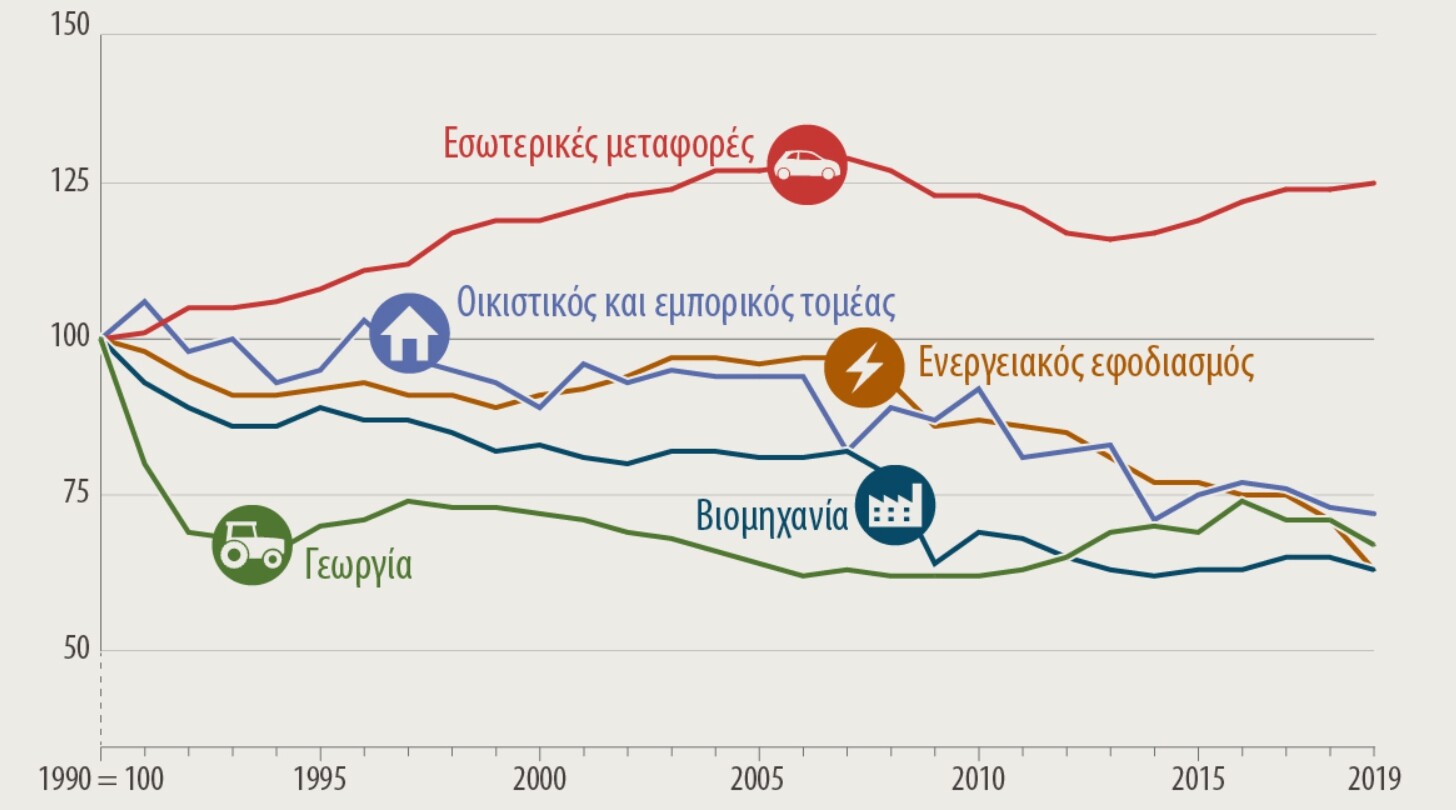

Εγγραφές νέων αυτοκινήτων στην ΕΕ ανά πηγή ενέργειας

Τον περασμένο Απρίλιο, τα ηλεκτρικά αυτοκίνητα με μπαταρία διατήρησαν σχεδόν το 12% της αγοράς αυτοκινήτων της ΕΕ, ενώ τα υβριδικά ηλεκτρικά αυξήθηκαν στο 29,1% από 24,9%. Το συνδυασμένο μερίδιο των οχημάτων βενζίνης και ντίζελ μειώθηκε σε λιγότερο από το μισό της αγοράς, στο 48,9%, από 52,8%.

Τον Απρίλιο του 2024, οι ταξινομήσεις ηλεκτρικών αυτοκινήτων με μπαταρία αυξήθηκαν κατά 14,8% στις 108.552 μονάδες, με το μερίδιο αγοράς τους να παραμένει σταθερό σε περίπου 12%. Η Γαλλία και το Βέλγιο παρουσίασαν σημαντικές αυξήσεις 45,2% και 41,6%, αντίστοιχα, ενώ η Γερμανία παρέμεινε σταθερή (-0,2%). Από τον Ιανουάριο έως τον Απρίλιο, ταξινομήθηκαν συνολικά 441.992 νέα ηλεκτρικά αυτοκίνητα με μπαταρία, σημειώνοντας αύξηση 6,4% σε σχέση με το προηγούμενο έτος.

Τα υβριδικά-ηλεκτρικά αυτοκίνητα παρουσίασαν επίσης ισχυρή ανάπτυξη, με τις ταξινομήσεις να αυξήθηκαν κατά 33,1% τον Απρίλιο. Οι μεγαλύτερες αγορές για αυτό το τμήμα, η Γαλλία (+48,1%), η Ισπανία (+38,5%), η Γερμανία (+25,9%) και η Ιταλία (+22,8%), κατέγραψαν όλες διψήφια αύξηση, με εγγραφές συνολικά 265.992 μονάδες. Αυτό ώθησε το μερίδιο αγοράς υβριδικών-ηλεκτρικών στο 29,1%, από 24,9% τον Απρίλιο του 2023.

Οι εγγραφές Plug-in υβριδικών αυτοκινήτων σημείωσαν μέτρια αύξηση 3,7% τον περασμένο μήνα. Ενώ το Βέλγιο παρουσίασε σημαντική πτώση 17,6% και η Γαλλία παρέμεινε σταθερή (-0,1%), η ισχυρή απόδοση της Γερμανίας, με άνοδο 28,4%, βοήθησε στην εξισορρόπηση του τμήματος. Τον Απρίλιο, τα plug-in υβριδικά αντιστοιχούσαν στο 6,8% της συνολικής αγοράς αυτοκινήτων, με 62.148 πωλήσεις. Τον Απρίλιο του 2024, οι πωλήσεις βενζινοκίνητων αυτοκινήτων αυξήθηκαν κατά 7,3% στις 328.967, λόγω των διψήφιων κερδών σε βασικές αγορές όπως η Ισπανία (+24,1%), η Γερμανία (+18,6%) και η Ιταλία (+14,1%). Ωστόσο, το μερίδιο αγοράς τους μειώθηκε από 38,1% σε 36% σε σύγκριση με τον ίδιο μήνα του προηγούμενου έτους. Εν τω μεταξύ, η αγορά αυτοκινήτων ντίζελ παρέμεινε σταθερή σε περίπου 118.000 μονάδες, αντιπροσωπεύοντας σχεδόν το 13% της αγοράς. Παρά τις σημαντικές μειώσεις σε μεγάλες αγορές όπως η Ιταλία (-21,1%), η Ισπανία (-19,3%) και η Γαλλία (-18,1%), μια σημαντική αύξηση στη Γερμανία (+28,2%) συνέβαλε στην αντιστάθμιση αυτών των απωλειών.

Περισσότερα...

408

• 0