mob.png)

Υποχρεώσεις των πολύ μικρών οντοτήτων με απλογραφικά βιβλία κατά το κλείσιμο της χρήσης

Σκέφτηκα να αναρτήσω το παρακάτω, αφού οι περισότεροι απο εμάς πιστευω ότι ανήκουν στην κατηγορία αυτή (πολύ μικρών οντοτήτων).

Ισως είναι νωρίς, αλλά αργά ή γρήγορα θα το βρούμε μπροστά μας.

Επίσης, ίσως είναι σκόπιμο αν μπορεί να γίνει κάποια αντιστοίχηση με το Ε3 που έχουμε υποβάλλει προκειμένου να διευκολυνθούμε.

Λοιπόν το θέμα έχει ως παρακάτω, και το μεταφέρω από το αυτούσιο από εδώ: http://www.taxheaven.gr/laws/circular/view/circular/22224/print/printer.

Άρθρα

Oι υποχρεώσεις των πολύ μικρών οντοτήτων με απλογραφικά βιβλία κατά το κλείσιμο της χρήσης

Βαγγέλης Μιχελινάκης, Λογιστής Φοροτεχνικός, Σύμβουλος επιχειρήσεων

Καθώς πλησιάζει η ημερομηνία κατά την οποία οι περισσότερες επιχειρήσεις θα κλείσουν την χρήση τους και θα ξεκινήσουν την κατάρτιση των οικονομικών τους καταστάσεων για πρώτη φορά βάσει των ΕΛΠ, πληθαίνει η αρθρογραφία και οι ενημερωτικές ημερίδες γύρω από το θέμα αυτό. Στις περισσότερες των περιπτώσεων το ενδιαφέρον εστιάζεται στις οντότητες που τηρούν διπλογραφικά βιβλία, αφού ο κύριος όγκος των αλλαγών αφορά αυτές. Έτσι έχουν περάσει σε δεύτερη μοίρα οι μικρότερες επιχειρήσεις που τηρούν απλογραφικά βιβλία, οι οποίες όμως πρέπει επίσης να αντιμετωπίσουν κάποια νέα δεδομένα έστω και εάν αυτά είναι πολύ λιγότερα σε σχέση με αυτά των επιχειρήσεων με διπλογραφικά βιβλία.

Οι απαλλαγές που ισχύουν για αυτές τις επιχειρήσεις αφορούν κυρίως τα εξής:

- Καταρτίζουν μόνο μία απλοποιημένη κατάσταση αποτελεσμάτων χρήσης και κάποιες βασικές πληροφορίες ως προσάρτημα, απαλλασσόμενες από την κατάρτιση ισολογισμού και πλήρους προσαρτήματος.

- Δε συντάσσουν:

- - Αρχείο λοιπών περιουσιακών στοιχείων.

- - Αρχείο λογαριασμών καθαρής θέσης.

- - Αρχείο λογαριασμών υποχρεώσεων.

- Για τις αποσβέσεις τους εφαρμόζουν τους συντελεστές της φορολογικής νομοθεσίας. Δεν εφαρμόζουν τις διατάξεις περί απομείωσης των παγίων.

- Αντιμετωπίζουν λογιστικά όλες τις συμβάσεις μίσθωσης, σύμφωνα με τη φορολογική νομοθεσία.

- Αναγνωρίζουν ζημίες απομείωσης χρηματοοικονομικών περιουσιακών στοιχείων με βάση τη φορολογική νομοθεσία

- Δεν εφαρμόζουν προσαύξηση, με έμμεσο κόστος και τόκους, του κόστους παραγωγής αποθεμάτων.

- Αναγνωρίζουν προβλέψεις και κρατικές επιχορηγήσεις σύμφωνα με τη φορολογική νομοθεσία.

- Δεν εφαρμόζουν τις διατάξεις περί δυνατότητας αναγνώρισης αναβαλλόμενης φορολογίας.

- Δεν εφαρμόζουν επιμέτρηση στην εύλογη αξία.

- Μπορούν να μην εφαρμόζουν τις διατάξεις περί αναδρομικής διόρθωσης των επιπτώσεων από αλλαγές λογιστικών πολιτικών και αναγνώριση λαθών

Από εκεί και πέρα έχουν υποχρέωση:

- Να τηρούν αρχείο ενσώματων και άυλων πάγιων περιουσιακών στοιχείων (μητρώο παγίων). Για αυτές τις οντότητες δεν διαφέρει από το παλιό.

- Να τηρούν «αρχείο επενδύσεων σε χρεωστικούς τίτλους, τίτλους καθαρής θέσης και λοιπούς τίτλους».

- Να τηρούν αρχείο ιδιόκτητων αποθεμάτων και αρχείο αποθεμάτων τρίτων (πρώην βιβλίο απογραφών).

- Να τηρούν αρχείο περιουσιακών στοιχείων και υποχρεώσεων σε ξένο νόμισμα.

- Να καταρτίζουν αρχείο συμφωνίας λογιστικής - φορολογικής βάσης, για τους λογαριασμούς εσόδων και εξόδων.

Ειδικά για την υποχρέωση απογραφής, ισχύει η δυνατότητα απαλλαγής για τις επιχειρήσεις με κύκλο εργασιών από πωλήσεις μικρότερο των 150.000 ευρώ, όπως επίσης και των επιχειρήσεων που ορίζονται στην ΠΟΛ.1019/16.1.2015 απόφαση ΓΓΔΕ.

Ορισμένα θέματα που θα πρέπει να προσεχθούν ιδιαίτερα είναι τα εξής:

-

Η αρχή του δεδουλευμένου. Η αρχή αυτή σύμφωνα με την οποία τα έσοδα και τα έξοδα αναγνωρίζονται στο χρόνο τον οποίο αφορούν ανεξάρτητα από το χρόνο έκδοσης του στοιχείου, ισχύει και για τις οντότητες που τηρούν απλογραφικά βιβλία. Αυτό σημαίνει ότι δαπάνες των οποίων το στοιχείο τεκμηρίωσης (τιμολόγιο ή λογαριασμός) έχει εκδοθεί εντός του 2016, όπως λογαριασμοί ηλεκτρικού ρεύματος, τηλεφωνίας, ύδρευσης κλπ. αλλά αφορούν και το 2015 θα πρέπει να «μερίζονται» μεταξύ των δύο ετών.

- Σχετική με το παραπάνω είναι και η επισήμανση όσον αφορά το χρόνο κατάρτισης των οικονομικών καταστάσεων που ολοκληρώνεται στο συντομότερο χρόνο από:

- Για την ποσοτική καταγραφή των αποθεμάτων δεν τίθενται συγκεκριμένα χρονικά περιθώρια. Αρκεί ο χρόνος αυτός να μην υπερβαίνει την προθεσμία κατάρτισης των οικονομικών καταστάσεων και η απογραφή να διενεργείται σε κατάλληλο χρόνο που να διασφαλίζει την αξιοπιστία των δεδομένων σε σχέση με την ημερομηνία αναφοράς των χρηματοοικονομικών καταστάσεων της οντότητας.

-

Για την επιμέτρηση (αποτίμηση) των αποθεμάτων δεν μπορεί να εφαρμοστεί η μέθοδος LIFO ενώ μπορούν να εφαρμοστούν και οι έμμεσες μέθοδοι εφόσον υφίστανται οι προϋποθέσεις εφαρμογής τους. Ενδεικτικά ως τέτοιες θεωρούνται:

- Η μέθοδος της λιανικής τιμής (retail method).

- Στατιστικές μέθοδοι προσδιορισμού της ποσότητας αποθεμάτων.

- Προσεγγιστικές τεχνικές σε παρεμφερή αποθέματα, ή οποιαδήποτε άλλη αξιόπιστη, τεκμηριωμένη και γενικά αποδεκτή στη διεθνή πρακτική έμμεση μέθοδος.

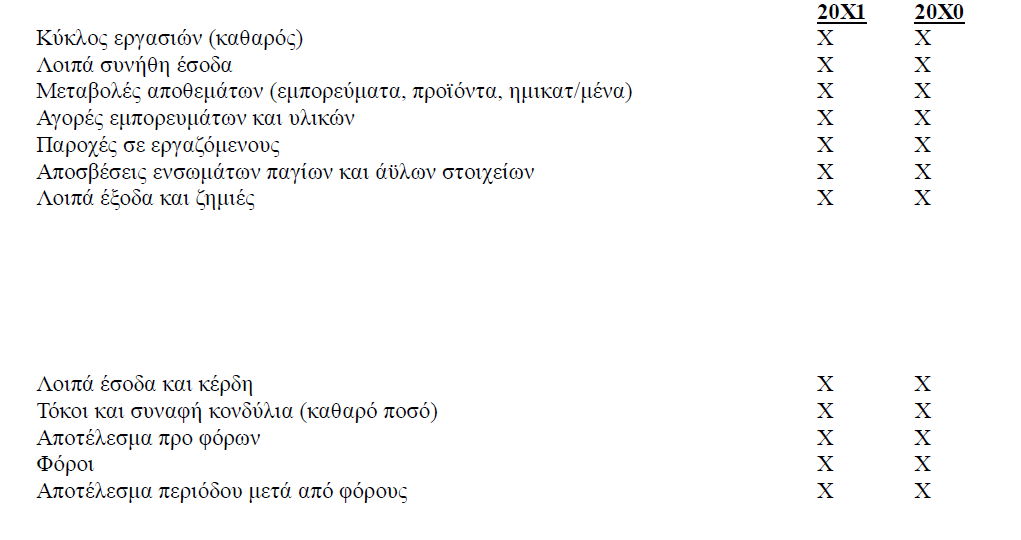

20Χ1

20Χ0

Κύκλος εργασιών (καθαρός)

Χ

Χ

Λοιπά συνήθη έσοδα

Χ

Χ

Μεταβολές αποθεμάτων (εμπορεύματα, προϊόντα, ημικατ/μένα)

Χ

Χ

Αγορές εμπορευμάτων και υλικών

Χ

Χ

Παροχές σε εργαζόμενους

Χ

Χ

Αποσβέσεις ενσωμάτων παγίων και άϋλων στοιχείων

Χ

Χ

Λοιπά έξοδα και ζημιές

Χ

Χ

Λοιπά έσοδα και κέρδη

Χ

Χ

Τόκοι και συναφή κονδύλια (καθαρό ποσό)

X

X

Αποτέλεσμα προ φόρων

Χ

Χ

Φόροι

X

X

Αποτέλεσμα περιόδου μετά από φόρους

X

X

Πληροφορίες προσαρτήματος:

- Την επωνυμία της οντότητας.

- Το νομικό τύπο της οντότητας.

- Την περίοδο αναφοράς.

- Τη διεύθυνση της έδρας της οντότητας.

- Το δημόσιο μητρώο στο οποίο είναι εγγεγραμμένη η οντότητα ή αντίστοιχες πληροφορίες, κατά περίπτωση.

- Εάν η οντότητα λειτουργεί με την παραδοχή της συνεχιζόμενης δραστηριότητας.

- Εάν η οντότητα είναι υπό εκκαθάριση.

- Την κατηγορία της οντότητας (πολύ μικρή, μικρή, μεσαία, μεγάλη, δημοσίου συμφέροντος.

- Δήλωση ότι οι χρηματοοικονομικές καταστάσεις έχουν καταρτιστεί σε πλήρη συμφωνία με το νόμο.

- Δήλωση περί της επιλογής μη σύνταξης ισολογισμού.

Επισημαίνεται ότι το παραπάνω προσάρτημα συντάσσεται από όλες τις οντότητες, ανεξάρτητα από τη νομική τους μορφή. Η καταχώρησή του ή όχι στο εμπορικό μητρώο είναι θέμα εταιρικού δικαίου και κατά κανόνα δεν προβλέπεται για τις εταιρείες που ανήκουν σε αυτή την κατηγορία (Ο.Ε. – Ε.Ε. κλπ.) ούτε βέβαια και για τις ατομικές επιχειρήσεις.

Πηγή: Epixeirisi.gr

Από georgegaleos, στο Ασφαλιστικά-Φορολογικά,

Recommended Comments

Δημιουργήστε ένα λογαριασμό ή συνδεθείτε προκειμένου να αφήσετε κάποιο σχόλιο

Πρέπει να είστε μέλος για να μπορέσετε να αφήσετε κάποιο σχόλιο

Δημιουργία λογαριασμού

Κάντε μια δωρεάν εγγραφή στην κοινότητά μας. Είναι εύκολο!

Εγγραφή νέου λογαριασμούΣύνδεση

Εάν έχετε ήδη λογαριασμό; Συνδεθείτε εδώ.

Συνδεθείτε τώρα