mob.png)

Πέφτει ο ρυθμός στα στεγαστικά δάνεια - Συνολικά υπογράφηκαν 6.596 νέες δανειακές συμβάσεις

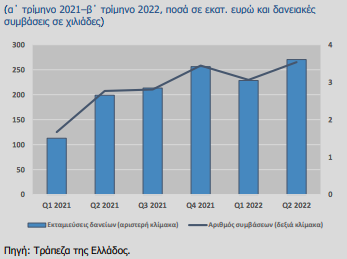

Συνολικά υπογράφηκαν 6.596 νέες δανειακές συμβάσεις ενώ οι συνολικές εκταμιεύσεις δανείων με εξασφάλιση κατοικίες το α΄ εξάμηνο του 2022 ανήλθαν σε €498,7 εκατ. αυξημένες κατά 60% σε σχέση με το αντίστοιχο χρονικό διάστημα του 2021(ιδιαίτερη χρονιά λόγω των περιοριστικών μέτρων αντιμετώπισης της πανδημίας), σύμφωνα με τα στοιχεία που περιλαμβάνονται στην πρόσφατη έκθεση χρηματοπιστωτικής σταθερότητας της Τράπεζας της Ελλάδος. Οι περισσότερες εκταμιεύσεις (96,2%) προορίζονται για αγορά οικιστικών ακινήτων για ιδιοκατοίκηση, ενώ μόλις το 3,8% αφορά δάνεια για αγορά οικιστικών ακινήτων προς εκμίσθωση.

Οι εκταμιεύσεις δανείων με αρχική περίοδο σταθερού επιτοκίου άνω των 10 ετών αντιπροσωπεύει το 55,7% του συνόλου των νέων δανείων, ενώ οι εκταμιεύσεις δανείων με αρχική περίοδο σταθερού επιτοκίου μικρότερη ή ίση του ενός έτους αντιπροσωπεύει το 26,6%.

Η μέση διάρκεια δανείου κατά την έκδοση είναι 23 έτη.

Το 45,3% των νέων δανειακών συμβάσεων έχει διάρκεια έως 20 έτη, το 17,4% έχει διάρκεια από 20 έως 25 έτη, ενώ το 37,2% έχει διάρκεια από 25 έως 35 έτη.

Εκταμιεύσεις δανείων με εξασφάλιση οικιστικά ακίνητα και αριθμός δανειακών συμβάσεων

Αυξάνουν τα επιτόκια αυξάνουν και οι τιμές των κατοικιών

Η διατήρηση των επιτοκίων των στεγαστικών δανείων σε χαμηλό επίπεδο διευκόλυνε τα νοικοκυριά να ανταποκριθούν στις δανειακές τους υποχρεώσεις το α΄ εξάμηνο 2022 και βοήθησε να αποφευχθούν αρνητικές επιδράσεις στη σταθερότητα του χρηματοπιστωτικού συστήματος.

Ωστόσο, από τον Ιούλιο του 2022 το μέσο σταθμισμένο επιτόκιο στα υφιστάμενα υπόλοιπα των δανείων προς τα νοικοκυριά αυξήθηκε (Σεπτέμβριος 2022: 4,5%, Ιούνιος 2022: 3,9%) αντανακλώντας τη σταδιακή ομαλοποίηση της νομισματικής πολιτικής στη ζώνη του ευρώ.

Η αύξηση αυτή ήταν πιο αισθητή στα μακροπρόθεσμα δάνεια. Ειδικότερα, το μέσο σταθμισμένο επιτόκιο στα υφιστάμενα υπόλοιπα στεγαστικών δανείων με διάρκεια άνω των πέντε ετών αυξήθηκε κατά 74 μονάδες βάσης (Σεπτέμβριος 2022: 2,7%, Ιούνιος 2022: 2%), ενώ στα στεγαστικά δάνεια με διάρκεια από ένα έως πέντε έτη αυξήθηκε κατά 25 μονάδες βάσης (Σεπτέμβριος 2022: 4,1%, Ιούνιος 2022: 3,9%).

Αντίστοιχα, το μέσο σταθμισμένο επιτόκιο στα υφιστάμενα υπόλοιπα των καταναλωτικών και λοιπών δανείων προς τα νοικοκυριά με διάρκεια άνω των πέντε ετών αυξήθηκε κατά 29 μονάδες βάσης (Σεπτέμβριος 2022: 6,6%, Ιούνιος 2022: 6,3%), ενώ σε αυτά με διάρκεια έως ένα έτος παρέμεινε αμετάβλητο στο 14,1%.

Από την άλλη ο ρυθμός αύξησης των τιμών των διαμερισμάτων επιταχύνθηκε το α΄ εξάμηνο του 2022 στο 9,3% σε ετήσια βάση, από 7,5% το 2021.

Μάλιστα, το β΄ τρίμηνο του 2022 οι τιμές των διαμερισμάτων για το σύνολο της χώρας αυξήθηκαν κατά 9,4% συγκριτικά με το αντίστοιχο τρίμηνο του 2021.

Για το β΄ τρίμηνο του 2022, υψηλότερο ετήσιο ρυθμό αύξησης των τιμών παρουσίασαν τα νεόδμητα διαμερίσματα έναντι των παλαιών (ηλικίας άνω των πέντε ετών), 10,5% και 8,7% αντίστοιχα.

Από την ανάλυση των στοιχείων κατά γεωγραφική περιοχή προκύπτει ότι οι μεγαλύτερες αυξήσεις για το β΄ τρίμηνο του 2022 καταγράφηκαν στα μεγάλα αστικά κέντρα, όπου διαμορφώθηκαν διψήφιοι ετήσιοι ρυθμοί αύξησης στην Αθήνα (10,9%) και στη Θεσσαλονίκη (10,4%).

Ωστόσο, όπως επισημαίνει η ΤτΕ παράλληλα εντάθηκαν οι πληθωριστικές πιέσεις, με αποτέλεσμα ο ρυθμός μεταβολής των πραγματικών τιμών των κατοικιών να έχει επιβραδυνθεί.

Προοπτικές

Οι προσδοκίες για την ελληνική αγορά ακινήτων παραμένουν θετικές, καθώς εκτιμάται ότι το επενδυτικό ενδιαφέρον θα παραμείνει έντονο, ειδικά για συγκεκριμένες προνομιακές θέσεις στο λεκανοπέδιο της Αττικής και για περιοχές με τουριστικά χαρακτηριστικά.

Επιπλέον πρωτοβουλίες σχετικές με τη στήριξη προς συγκεκριμένες κατηγορίες νοικοκυριών (π.χ. νέοι, ευάλωτες κοινωνικές ομάδες) για απόκτηση κατοικίας καθώς και για την ανακαίνιση παλαιών κατοικιών (π.χ. προγράμματα “Σπίτι μου” και “Ανακαινίζω – εξοικονομώ/ενοικιάζω”) αναμένεται να συμβάλουν στη βελτίωση του κτηριακού αποθέματος, αλλά και στην ενίσχυση της χρηματοοικονομικής κατάστασης των νοικοκυριών αυτών.

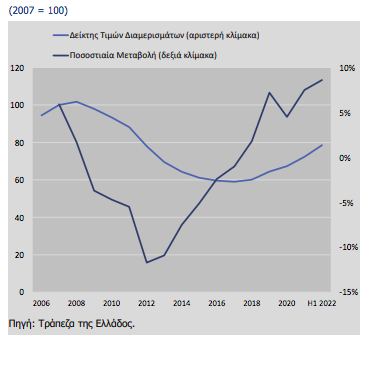

Τέλος επισημαίνεται ότι οι τιμές των κατοικιών απέχουν ακόμη σημαντικά από το ιστορικό υψηλό που είχε καταγραφεί πριν τη χρηματοπιστωτική κρίση. Με βάση το δείκτη τιμών διαμερισμάτων που καταρτίζει η Τράπεζα της Ελλάδος για το σύνολο της χώρας, η υψηλότερη τιμή του δείκτη παρατηρήθηκε το έτος 2008 (101,7), στη συνέχεια ο δείκτης ακολούθησε σταθερά καθοδική πορεία και κατέγραψε τη χαμηλότερη τιμή του το 2017 (59). Έκτοτε, ο δείκτης εμφανίζει σταθερά ανοδική πορεία και διαμορφώθηκε σε 78,5 το β΄ τρίμηνο του 2022

Δείκτης τιμών διαμερισμάτων και ποσοστιαία μεταβολή

Πηγή: https://ered.gr/real-estate-news/peftei-o-rythmos-sta-stegastika-daneia

Από Engineer, στο Επικαιρότητα,

Recommended Comments

Δεν υπάρχουν σχόλια για προβολή.

Δημιουργήστε ένα λογαριασμό ή συνδεθείτε προκειμένου να αφήσετε κάποιο σχόλιο

Πρέπει να είστε μέλος για να μπορέσετε να αφήσετε κάποιο σχόλιο

Δημιουργία λογαριασμού

Κάντε μια δωρεάν εγγραφή στην κοινότητά μας. Είναι εύκολο!

Εγγραφή νέου λογαριασμούΣύνδεση

Εάν έχετε ήδη λογαριασμό; Συνδεθείτε εδώ.

Συνδεθείτε τώρα