mob.png)

Τέλος στη θεώρηση βιβλίων και τιμολογίων από την εφορία.

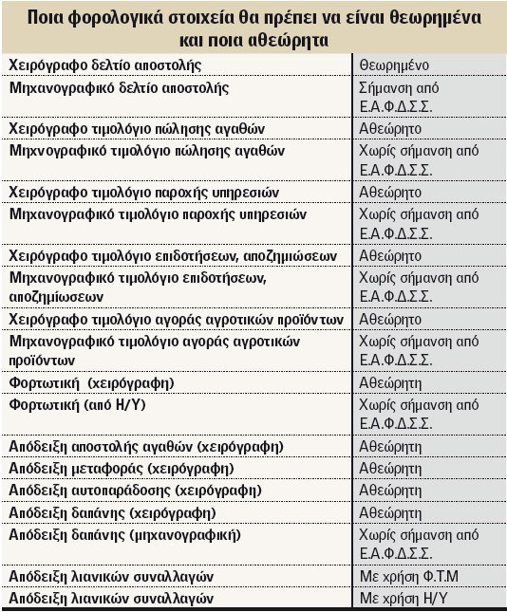

Τέλος στο αναχρονιστικό σύστημα της θεώρησης για τα περισσότερα τιμολόγια και φορολογικά βιβλία βάζει ο νέος Κώδικας Φορολογικής Απεικόνισης Συναλλαγών ο οποίος αντικατέστησε τον Κώδικα Βιβλίων και Στοιχείων. Με το νέο Κώδικα, ο οποίος ισχύει από την 1η Ιανουαρίου 2013 επέρχονται σημαντικές αλλαγές στις συναλλαγές μεταξύ επιτηδευματιών. Ουσιαστικά, όλα τα φορολογικά στοιχεία που επέχουν θέση τιμολογίου μπορούν πλέον να εκδίδονται αθεώρητα ή χωρίς ηλεκτρονική σήμανση.

Πιο συγκεκριμένα:

1. Οι ελεύθεροι επαγγελματίες θα εκδίδουν πλέον αθεώρητα τιμολόγια αντί για θεωρημένες αποδείξεις παροχής υπηρεσιών για τις αμοιβές που εισπράττουν από επιχειρήσεις, επιτηδευματίες ή άλλους ελεύθερους επαγγελματίες, όχι όμως και για τις αμοιβές που εισπράττουν από ιδιώτες. Αθεώρητα τιμολόγια θα εκδίδουν και οι εργαζόμενοι που αμείβονται με «μπλοκάκι» οι οποίοι είναι επί της ουσίας μισθωτοί, εφόσον παρέχουν υπηρεσίες σε επιχειρήσεις, ελεύθερους επαγγελματίες ή επιτηδευματίες καθώς και σε νομικά πρόσωπα μη κερδοσκοπικού χαρακτήρα.

Όλοι οι παραπάνω φορολογούμενοι, εφόσον εκδίδουν χειρόγραφα τα φορολογικά τους στοιχεία, δεν έχουν πλέον παρά να αγοράσουν ένα απλό μπλοκ τιμολογίων, να το αριθμήσουν και να σφραγίσουν την κάθε σελίδα του με τη σφραγίδα που περιλαμβάνει τα στοιχεία ταυτότητάς τους (ονοματεπώνυμο ή επωνυμία, ΑΦΜ, διεύθυνση, τηλέφωνο και αρμόδια ΔΟΥ). Από το μπλοκ αυτό μπορούν πλέον να εκδίδουν τιμολόγια για τις υπηρεσίες που παρέχουν προς επιχειρήσεις, ελεύθερους επαγγελματίες ή επιτηδευματίες καθώς επίσης και σε νομικά πρόσωπα μη κερδοσκοπικού χαρακτήρα.

Λογιστές επισημαίνουν ακόμα ότι όσοι ελεύθεροι επαγγελματίες έχουν στο δελτίο παροχής υπηρεσιών τους κενά φύλλα, μπορούν να τα χρησιμοποιήσουν κανονικά και στη συνέχεια να αγοράσουν τιμολόγια παροχής υπηρεσιών. Όσον αφορά στην παρακράτηση φόρου, δεν υπάρχει η παραμικρή αλλαγή και κατά την πληρωμή παρακρατείται ποσοστό 20%, ενώ δεν αλλάζει τίποτα και ως προς τους υπόχρεους σε ΦΠΑ. Επίσης όσοι εκδίδουν μηχανογραφικά, μέσω ηλεκτρονικών υπολογιστών, τα τιμολόγιά τους, δεν είναι πλέον υποχρεωμένοι να τα υποβάλουν σε σήμανση με ειδικούς ηλεκτρονικούς φορολογικούς μηχανισμούς (ΕΑΦΔΣΣ).

2. Θεωρημένες αποδείξεις παροχής υπηρεσιών θα συνεχίσουν να εκδίδουν οι ελεύθεροι επαγγελματίες που παρέχουν υπηρεσίες προς ιδιώτες μη υπόχρεους τήρησης βιβλίων και έκδοσης φορολογικών στοιχείων για τις αμοιβές που εισπράττουν.

3. Αθεώρητα τιμολόγια ή τιμολόγια χωρίς σήμανση από ειδικούς φορολογικούς ηλεκτρονικούς μηχανισμούς μπορούν πλέον να εκδίδουν και οι επιχειρήσεις πώλησης αγαθών για πωλήσεις που πραγματοποιούν προς άλλες επιχειρήσεις.

4. Τα δελτία αποστολής καθώς και τα τιμολόγια που εκδίδονται συνενωμένα με δελτία αποστολής θα πρέπει να είναι θεωρημένα ή να φέρουν σήμανση από ειδικό ηλεκτρονικό φορολογικό μηχανισμό.

5. Οι αποδείξεις λιανικής πώλησης για την πώληση ή την παροχή υπηρεσιών εκδίδονται υποχρεωτικά με τη χρήση φορολογικών ταμειακών μηχανών ή μηχανογραφικά με την τη χρήση ηλεκτρονικού υπολογιστή και με σήμανση από φορολογικό μηχανισμό.

6. Αθεώρητα θα είναι στο εξής το βιβλίο εσόδων - εξόδων (απλογραφικά) που τηρείται χειρόγραφα ή μηχανογραφικά, το βιβλίο απογραφών ή καταστάσεις απογραφής, το μητρώο πάγιων περιουσιακών στοιχείων (διπλογραφικά), βιβλίο απογραφών και ισολογισμών (διπλογραφικά) που τηρείται χειρόγραφα ή μηχανογραφικά και το ημερολόγιο μεταφορά χειρόγραφο ή μηχανογραφικό.

7. Θεωρημένα θα πρέπει να είναι τα πρώην πρόσθετα βιβλία.

Recommended Comments

Δημιουργήστε ένα λογαριασμό ή συνδεθείτε προκειμένου να αφήσετε κάποιο σχόλιο

Πρέπει να είστε μέλος για να μπορέσετε να αφήσετε κάποιο σχόλιο

Δημιουργία λογαριασμού

Κάντε μια δωρεάν εγγραφή στην κοινότητά μας. Είναι εύκολο!

Εγγραφή νέου λογαριασμούΣύνδεση

Εάν έχετε ήδη λογαριασμό; Συνδεθείτε εδώ.

Συνδεθείτε τώρα