Πίνακας Κορυφαίων

Δημοφιλές Περιεχόμενο

Προβολή περιεχομένου με την υψηλότερη φήμη στις 03/12/2018 σε όλες τις περιοχές

-

Θα γράψω το συμπέρασμα που κατέληξα, λόγω του μακροσκελούς της σκέψης-τεκμηρίωσης. Την σκέψη μου, την τεκμηρίωση αλλά και το συμπέρασμα μπορείτε να το δείτε στο συνημμένο αρχείο και όποιος έχει όρεξη το κοιτάει. Όχι ότι το συμπέρασμα είναι minimal !!! Καλού-κακού μην ξεχνάμε ότι δεν είμαι λογιστής, εργατολόγος κλπ και απλά επιστρατεύω τις γνώσεις μου και την μελέτη διαφόρων σχετικών. ΣΥΜΠΕΡΑΣΜΑ λοιπόν (κατ' εμέ) Σύμφωνα με το παρακάτω σχήμα ΑΠΟΤΕΛΕΣΜΑ ΤΡΟΠΟΠΟΙΗΣΗΣ ΕΚΚΑΘΑΡΙΣΗΣ ΟΦΕΙΛΗ ΕΠΙΣΤΡΟΦΗ .................................|................................................. ΧΑΡΑΚΤΗΡΙΣΜΟΣ ΕΙΣΦΟΡΩΝ ΚΑΤΑΒΛΗΘΕΙΣΕΣ...ΚΑΤΑΒΛΗΤΕΕΣ.... ΚΑΤΑΒΛΗΘΕΙΣΕΣ ΔΕΔΟΜΕΝΑ: επιστροφή==>καταβληθείσες>καταβλητέων Στο 2017 δεν έπρεπε το ποσό (καταβληθείσες-καταβλητέες)=επιστροφή, να έχει εκπέσει στο 2017. Αρα α) αν έχει εκπέσει στο 2017 θα πρέπει να γίνει τροποποιητική με ότι αυτό συνεπάγεται (πιθανόν να συμφέρει) και: ---αν ζητηθεί πίσω (και έχει γίνει εγγραφή στο 2017 στα βιβλία, να γίνει αλλαγή στην οριστικοποιημένη εγγραφή στα λογιστικά αρχεία και η οποία δύναται να γίνεται με οποιοδήποτε πρόσφορο τρόπο (π.χ. αντιλογισμός ή χρήση αρνητικών εγγραφών). ---αν δεν ζητηθεί πίσω και παραμείνει ως προκαταβολή για τις εισφορές του 2018 (και έχει γίνει εγγραφή στο 2017 στα βιβλία, να γίνει αλλαγή στην οριστικοποιημένη εγγραφή στα λογιστικά αρχεία και η οποία δύναται να γίνεται με οποιοδήποτε πρόσφορο τρόπο (π.χ. αντιλογισμός ή χρήση αρνητικών εγγραφών) και εγγραφή στο 2018 και θα εκπέσει το 2018 αφού θα αφορά (προκαταβολή) σε εισφορές του 2018. β) αν δεν έχει εκπέσει στο 2017 ---αν ζητηθεί πίσω (και δεν έχει γίνει εγγραφή στο 2017 στα βιβλία) δεν χρειάζεται να γίνει κάτι. ---αν δεν ζητηθεί πίσω και παραμείνει ως προκαταβολή για τις εισφορές του 2018 (και δεν έχει γίνει εγγραφή στο 2017 στα βιβλία) θα γίνει εγγραφή στο 2018 και θα εκπέσει το 2018 αφού θα αφορά (προκαταβολή) σε εισφορές του 2018. οφειλή==>καταβληθείσες<καταβλητέων Στο 2017 θα έπρεπε το ποσό (καταβλητέες-καταβληθείσες)=οφειλή, να έχει εκπέσει (στο 2017). Αρα α) αν έχει (προβλεφθεί) και έχει εκπέσει στο 2017 δεν έχει νόημα να γίνει τροποποιητική β) αν δεν έχει (προβλεφθεί) και δεν έχει εκπέσει στο 2017 (γιατί αυτό το έτος αφορά) θα πρέπει να γίνει τροποποιητική και να εκπέσει στο 2017. Αλλά κατά την γνώμη μου, κρίσιμος χρόνος για την φορολογική τους έκπτωση ---αν και αφορούν εισφορές του 2017 και θα έχουν καταβληθεί εμπρόθεσμα σύμφωνα με την ασφαλιστική προθεσμία καταβολής τους και θα "πρέπει να εκπέσουν στο 2017"--- είναι ο χρόνος που για πρώτη φορά βεβαιώθηκαν-αναζητήθηκαν (χρονικά αυτό έγινε τώρα στο 2018), άρα κατ' εμέ θα εκπέσουν στο 2018 ακόμη και αν αφορούν το 2017. Στην τελική ας φροντίσουν να κάνουν έγκαιρα τις εκκαθαρίσεις, διότι δεν είναι λογική να κάνουμε δυο φορολογικές δηλώσεις κάθε φορά για το ίδιο φορολογικό έτος (μία την κανονική και μια τροποποιητική εξαιτίας της καθυστέρησης να κάνουν την εκκαθάριση των ασφαλιστικών εισφορών). Παλικάρια η περιπτωσιολογία είναι τρελή που μπορεί κάποιος να έχει, (εμπρόθεσμες, εκπρόθεσμες, ρυθμισμένες, αναδρομικά τ.ΤΣΜΕΔΕ, εκκαθαρίσεις, τόκοι που δεν έχουν εμφανισθεί ακόμη ή έχουν εμφανισθεί (?) προσαυξήσεις που δεν έχουν εμφανισθεί ακόμη ή έχουν εμφανισθεί (?), κλπ, κλπ) έχει να γίνει της Πιπίτσας γενικότερα με την φορολογική αντιμετώπιση των εκκαθαρίσεων των ασφαλιστικών εισφορών φέτος και ανά τα έτη που έρχονται ..... Το θεωρώ αρκετά πολύπλοκο το θέμα. Ο καθένας θα είναι και μία ξεχωριστή περίπτωση. Επίσης ιδιαίτερη προσοχή χρειάζεται, διότι ενώ φορολογικά εκπίπτουν οι καταβληθείσες ασφαλιστικές εισφορές (που είναι μικρότερες ή ίσες των καταβλητέων), ασφαλιστικά όμως δηλ. για να υπολογισθούν οι ασφαλιστικές εισφορές αθροίζονται στο μικτό εισόδημα μετά την αφαίρεση από αυτό των δαπανών (οι οποίες δαπάνες περιλαμβάνουν τις καταβληθείσες ασφαλιστικές εισφορές που είναι μικρότερες ή ίσες των καταβλητέων), οι καταβλητέες και όχι οι καταβληθείσες. Χέσε ψιλά ή ψηλά κι αγνάντευε!!!! Τρόπος σκέψης-τεκμηριώση συμπεράσματος.pdf2 points

-

η υπουργική απόφαση για την υποχρεωτική εγκατάσταση δδε είναι γραμμένη λάθος γιατί επιβάλει δδε σε και γραμμές που είναι αδύνατη ή επικίνδυνη η εγκατάστασή του, ίσως στην επόμενη ΥΑ να συμβουλευτούν και ένα ηλεκτρολόγο με εμπειρία2 points

-

Version X6.2

81.129 downloads

Το κείμενο του Ν.4495/2017 με ενσωματωμένες τις μέχρι σήμερα αλλαγές και επικεφαλίδες κατ' άρθρο. Αλλαγές με τον ν.5151/24 (ΦΕΚ 173Α/4.11.2024) Αλλαγές με τον ν.5142/24 (ΦΕΚ 158Α/4.10.2024) Αλλαγές με τον ν.5131/24 (ΦΕΚ 128Α/2.8.2024) Αλλαγές με τον ν.5106/24 (ΦΕΚ 63Α/1.5.2024) Αλλαγές με τον ν.5069/23 (ΦΕΚ 193Α/28.11.2023) Αλλαγές με τον Ν.5037/23 (ΦΕΚ 78Α/28.3.2023) Αλλαγές με τον Ν.5007/22 (ΦΕΚ 241Α/23.12.2022) Αλλαγές με τον Ν.4986/22 (ΦΕΚ 204Α/28.10.2022) Αλλαγές με τον Ν.4964/22 (ΦΕΚ 150Α/30.7.2022) Αλλαγές με τον Ν.4951/22 (ΦΕΚ 129Α/4.7.2022) Αλλαγές με τον Ν.4915/22 (ΦΕΚ 63Α/24.3.2022) Αλλαγές και προσθήκες με την ΥΠΕΝ/ΔΑΟΚΑ/20146/683 (ΦΕΚ 1028Β/4.3.2022) Αλλαγές με τον Ν.4890/22 (ΦΕΚ 23Α/11.2.2022) Αλλαγές με τον Ν.4876/21 (ΦΕΚ 251Α/23.12.2021) Αλλαγές με τον Ν.4864/21 (ΦΕΚ 237Α/2.12.2021) Αλλαγές με τον Ν.4849/21 (ΦΕΚ 207Α/5.11.2021) Προσθήκη με την ΥΠΕΝ/ΔΑΟΚΑ/93311/3679 (ΦΕΚ 4874Β/21.10.2021) Αλλαγές με τον Ν.4843/21 (ΦΕΚ 193Α/20.10.2021) Αλλαγές με τον Ν.4819/21 (ΦΕΚ 129Α/23.7.2021) Αλλαγές με τον Ν.4811/21 (ΦΕΚ 108Α/26.6.2021) Αλλαγές με την ΥΠΕΝ/ΔΑΟΚΑ/39105/1618 (ΦΕΚ 1851Β/7.5.2021) Αλλαγές με τον Ν.4787/21 (ΦΕΚ 44Α/26.3.2021) Αλλαγές με τον Ν.4782/21 (ΦΕΚ 36Α/9.3.2021) Αλλαγές με τον Ν.4764/20 (ΦΕΚ 256Α/23.12.2020) Αλλαγές με τον Ν.4759/20 (ΦΕΚ 245Α/9.12.2020) Αλλαγές με την ΠΝΠ – Covid19 - (ΦΕΚ 157Α/10.8.2020) Αλλαγές με τον Ν.4715/20 (ΦΕΚ 149Α/1.8.2020) Αλλαγές με τον Ν.4710/20 (ΦΕΚ 142Α/23.7.2020) Αλλαγές με την ΥΠΕΝ/ΔΕΣΕΔΠ/43729/460 (ΦΕΚ 1940Β/21.5.2020) Αλλαγές με τον Ν.4685/20 (ΦΕΚ 92Α/7.5.2020) Αλλαγές με την ΠΝΠ – Covid19 - (ΦΕΚ 75Α/30.3.2020) Αλλαγές με τον Ν.4676/20 (ΦΕΚ 67Α/19.3.2020) Αλλαγές με τον Ν.4674/20 (ΦΕΚ 53Α/11.3.2020) Αλλαγές με τον Ν.4647/19 (ΦΕΚ 204Α/16.12.2019) Αλλαγές με τον Ν.4643/19 (ΦΕΚ 193Α/3.12.2019) Αλλαγές με τον Ν.4635/19 (ΦΕΚ 167Α/30.10.2019) Αλλαγές με τον Ν.4613/19 (ΦΕΚ 78Α/24.5.2019) Αλλαγές με τον Ν.4612/19 (ΦΕΚ 77Α/23.5.2019) Αλλαγές με τον Ν.4610/19 (ΦΕΚ 70Α/7.5.2019) Αλλαγές με τον Ν.4602/19 (ΦΕΚ 45Α/9.3.2019) Αλλαγές με τον Ν.4585/18 (ΦΕΚ 216Α/24.12.2018) Αλλαγές με τον Ν.4546/18 (ΦΕΚ 101Α/12.06.2018) Αλλαγές με τον Ν.4513/18 (ΦΕΚ 9Α/2018-23.01.2018) ΕΓΚΥΚΛΙΟΣ 2 – α.π.ΥΠΕΝ/ΔΑΟΚΑ/49581/2075 – 31/05/2019 ΣΥΝΗΜΜΕΝΕΣ οι μέχρι σήμερα σχετικές αποφάσεις ΥΠΕΝ : ΥΠΕΝ/ΔΑΟΚΑ/57930/2029-7.6.2022 - Κατηγορίες των κατασκευών ή εγκαταστάσεων, για τις οποίες δεν απαιτείται άδεια δόμησης εντός χερσαίας ζώνης λιμένος. ΥΠΕΝ/ΔΕΣΕΔΠ/125377/1667-31.12.2021 - Καθορισμός του αντικειμένου ελέγχου εντοπισμού και επιβολής κυρώσεων αυθαιρέτων κατασκευών κατ’ εφαρμογή του άρθρου 86 του ν.4759/2020 ΥΠΕΝ/ΔΕΣΕΔΠ/125378/1668-31.12.2021 - Καθορισμός του αντικειμένου ελέγχου των δηλώσεων αυθαιρέτων κατασκευών ή χρήσεων κατά τον δειγματοληπτικό έλεγχο δηλώσεων αυθαιρέτων, κατ’ εξουσιοδότηση του άρθρου 86 του ν.4759/2020 ΥΠΕΝ/∆ΑΟΚΑ/63637/2230–21.06.2022 - Ερμηνεία διαδικασίας εφαρμογής του άρθρου 117 του ν.4495/2017 (167Α΄) ΥΠΕΝ/∆ΑΟΚΑ/72311/2992–28.07.2021 - Προέγκριση οικοδομικών αδειών, εγκρίσεις φορέων και κατηγορίες έκδοσης αδειών μετά την ισχύ του ν.4759/2020 ΥΠΕΝ/∆ΑΟΚΑ/61939/2576–25.06.2021 - Οδηγίες για την εφαρμογή του άρθρου 116 του ν.4495/17, όπως ισχύει ΥΠΕΝ/∆ΑΟΚΑ/113130/3420–24.11.2020 - Κατασκευές και εγκαταστάσεις στους δημόσιους κοινόχρηστους χώρους για τις οποίες δεν απαιτείται οικοδομική άδεια. ΥΠΕΝ/ΔΑΟΚΑ/43266/1174-13.05.2020 - Εργασίες για τις οποίες απαιτείται Έγκριση Εργασιών Δόμησης Μικρής Κλίμακας (ΕΕΔΜΚ) και απαιτούμενα δικαιολογητικά για την χορήγησή της (ενημερωμένη έως 24.3.2022) ΥΠΕΝ/ΔΕΣΕΔΠ/73705/670–22.10.2018 - Λειτουργία, τήρηση, επικαιροποίηση και περαιτέρω ανάπτυξη του πληροφοριακού συστήματος "Ηλεκτρονική Πολεοδομία" ΥΠΕΝ/ΥΠΡΓ/48123/6983–31.7.2018 - Διαδικασίες ηλεκτρονικής υποβολής αδειών (ενημερωμένη έως 20.5.2021) ΥΠΕΝ/ΔΑΟΚΑ/19409/1507–11.5.2018 - Εφαρμογή της παρ. η του άρθ. 99 του ν.4495/2017 «Έλεγχος και προστασία του Δομημένου Περιβάλλοντος και άλλες διατάξεις» ΥΠΕΝ/ΔΑΟΚΑ/27454/2631–14.11.2017-Διαδικασίες ηλεκτρονικής υποβολής δικαιολογητικών, κατάθεσης ειδικού προστίμου Σε μορφή word (για το γραφείο) + σε μορφή pdf (για κινητό ή tablet)1 point -

Version 1.0.0

1.192 downloads

Έντυπο Υπεύθυνης Δήλωσης Λοιπών Απαιτούμενων Εγκρίσεων Ενδεικτικά και προφανώς όχι περιοριστικά, οι εγκρίσεις που περιλαμβάνονται στο υπόδειγμα της υπεύθυνης δήλωσης, είναι: Έγκριση Σ.Α. / Σ.Α. Αιγαίου Έγκριση ΚΕ.Σ.Α. / Κ.Ε.Σ.Α.Α. / ΚΕ.Σ.Α.ΜΑ.Θ. Έγκριση ΚΕ.ΣΥ.ΠΟ.Θ.Α. / ΚΕ.ΣΥ.ΠΟ.Θ.Α. Αιγαίου / ΚΕ.ΣΥ.ΠΟ.Θ.Α. Μακεδονίας – Θράκης Έγκριση ΠΕ.ΣΥ.ΠΟ.Θ.Α. Έγκριση Εφορείας Προϊστορικών & Κλασσικών Αρχαιοτήτων Έγκριση Εφορείας Βυζαντινών Αρχαιοτήτων Έγκριση Εφορείας Νεοτέρων Μνημείων Έγκριση Εφορείας Αρχαιοτήτων....... Έγκριση Δασικής Υπηρεσίας Έγκριση οριοθέτησης υδατορέματος Έγκριση Υπηρεσίας Πολιτικής Αεροπορίας Έγκριση ΔΕΗ για απόσταση από καλώδια Υψηλής Τάσης Έγκριση ΔΕΔΔΗΕ δέσμευσης χώρου για υποσταθμό (Υ/Σ) ή απαλλακτικό αυτού Έγκριση Μελέτης Περιβαλλοντικών Επιπτώσεων (Μ.Π.Ε.)1 point -

Version 1.0.0

983 downloads

Αριθμ. ΥΠΕΝ/ΥΠΡΓ/48123/6983 Διαδικασίες ηλεκτρονικής υποβολής, έλεγχου και έκδοσης των διοικητικών πράξεων του άρθρου 29 του ν.4495/2017 και καθορισμός ηλεκτρονικών υπηρεσιών σύμφωνα με τις διατάξεις του άρθρου 33 του ν.4495/2017. Η απόφαση Ηλεκτρονικής έκδοσης αδειών ενημερωμένη με τις τροποποιήσεις μέχρι την 23-10-181 point -

Στην αγορά του real estate θα εισέλθει από το 2019 η Airbnb. Το πρόγραμμα «Backyard» για το σχεδιασμό και την κατασκευή κατοικιών. Η Airbnb ετοιμάζεται να περάσει από την παροχή υπηρεσιών διαμοιρασμού κατοικιών στον σχεδιασμό, την κατασκευή και την πώληση κατοικιών. Όπως δήλωσε στο περιοδικό Fast Company ο συνιδρυτής της εταιρείας Joe Gebbia, ο στόχος είναι η Airbnb να εξελιχθεί σε μια εταιρεία που εκτός από την παροχή διαμονής θα παρέχει και κατοικίες. Σύμφωνα με τον ίδιο, το 2019 η Airbnb θα βάλει σε εφαρμογή το πρόγραμμα «Backyard», το οποίο προβλέπει το σχεδιασμό και την πώληση κτιρίων από την εταιρεία. Τα κτίρια θα απευθύνονται σε όσους θέλουν να επενδύσουν σε καταλύματα φιλοξενίας, με χώρους που θα αναπροσαρμόζονται εύκολα ανάλογα με τις ανάγκες. Ο κ. Gebbia υποστήριξε ότι τα πρωτότυπα κτίρια της Airbnb μπορεί να λειτουργήσουν και ως σύγχρονοι κοινοβιακοί χώροι. Όπως επισημαίνει το Fast Company, το πρόγραμμα «Backyard» αποτελεί και μια ευκαιρία για να διαφοροποιήσει η Airbnb τις επιχειρηματικές της δραστηριότητες. «Η εταιρεία είναι σε τελική ανάλυση ένα ψηφιακό προϊόν, πάντοτε ευάλωτο στο κίνδυνο αντικατάστασης από κάποιον πεινασμένο ανταγωνιστή. Τα κτίρια είναι φυσικές οντότητες» τονίζει το δημοσίευμα.1 point

Στην αγορά του real estate θα εισέλθει από το 2019 η Airbnb. Το πρόγραμμα «Backyard» για το σχεδιασμό και την κατασκευή κατοικιών. Η Airbnb ετοιμάζεται να περάσει από την παροχή υπηρεσιών διαμοιρασμού κατοικιών στον σχεδιασμό, την κατασκευή και την πώληση κατοικιών. Όπως δήλωσε στο περιοδικό Fast Company ο συνιδρυτής της εταιρείας Joe Gebbia, ο στόχος είναι η Airbnb να εξελιχθεί σε μια εταιρεία που εκτός από την παροχή διαμονής θα παρέχει και κατοικίες. Σύμφωνα με τον ίδιο, το 2019 η Airbnb θα βάλει σε εφαρμογή το πρόγραμμα «Backyard», το οποίο προβλέπει το σχεδιασμό και την πώληση κτιρίων από την εταιρεία. Τα κτίρια θα απευθύνονται σε όσους θέλουν να επενδύσουν σε καταλύματα φιλοξενίας, με χώρους που θα αναπροσαρμόζονται εύκολα ανάλογα με τις ανάγκες. Ο κ. Gebbia υποστήριξε ότι τα πρωτότυπα κτίρια της Airbnb μπορεί να λειτουργήσουν και ως σύγχρονοι κοινοβιακοί χώροι. Όπως επισημαίνει το Fast Company, το πρόγραμμα «Backyard» αποτελεί και μια ευκαιρία για να διαφοροποιήσει η Airbnb τις επιχειρηματικές της δραστηριότητες. «Η εταιρεία είναι σε τελική ανάλυση ένα ψηφιακό προϊόν, πάντοτε ευάλωτο στο κίνδυνο αντικατάστασης από κάποιον πεινασμένο ανταγωνιστή. Τα κτίρια είναι φυσικές οντότητες» τονίζει το δημοσίευμα.1 point -

Άρθρο 86 Δικαίωμα υπαγωγής - Χρόνος αλλαγής χρήσης/ανέγερσης Στις διατάξεις των άρθρων 96[S1] επ. υπάγονται αυθαίρετες κατασκευές και χρήσεις για τις οποίες ο φέρων οργανισμός της αυθαίρετης κατασκευής έχει εκτελεστεί ή η αυθαίρετη αλλαγή χρήσης έχει εγκατασταθεί πριν από τις 28.7.2011. [S1]Άρθρο 96 Κατηγορίες αυθαίρετων κατασκευών και αλλαγών χρήσεων Άρθρο 87 Απόδειξη χρόνου κατασκευής αυθαίρετων κατασκευών 1. Η απόδειξη του χρόνου ανέγερσης της αυθαίρετης κατασκευής γίνεται με την υποβολή σχετικής αεροφωτογραφίας. Αν δεν προκύπτει με βεβαιότητα ο χρόνος εκτέλεσης της αυθαίρετης κατασκευής ή της εγκατάστασης της αυθαίρετης χρήσης από την αεροφωτογραφία, για την απόδειξη του χρόνου κατασκευής: α) ο χρόνος της αλλαγής χρήσης από κύρια χρήση σε άλλη κύρια αποδεικνύεται με έγγραφο φορολογικής ή άλλης δημόσιας αρχής, στο οποίο εμφαίνεται το ακίνητο και η χρήση όπως περιγράφονται κατά την υπαγωγή, β) ο χρόνος εκτέλεσης της αυθαίρετης κατασκευής σε υπόγεια στάθμη ή εντός του όγκου νόμιμου κτιρίου αποδεικνύεται με έγγραφο φορολογικής ή άλλης δημόσιας αρχής ή τεκμαίρεται από τον τρόπο κατασκευής και σύνδεσης με τον φέροντα οργανισμό του κτιρίου, γ) ο χρόνος εγκατάστασης της αλλαγής χρήσης από βοηθητική σε κύρια σε κτίρια με οικοδομική άδεια αποδεικνύεται με έγγραφο φορολογικής ή άλλης δημόσιας αρχής, άλλως λαμβάνεται ο χρόνος θεώρησης της αδείας για την ηλεκτροδότηση του ακινήτου. Σε περίπτωση μη υποβολής εγγράφου της φορολογικής ή άλλης δημόσιας αρχής λαμβάνεται ως χρόνος αλλαγής χρήσης η 1.1.2004. Τα κατά περίπτωση αποδεικτικά έγγραφα υποβάλλονται στο πληροφοριακό σύστημα και μνημονεύονται στην τεχνική έκθεση μηχανικού. 2. Στην ψηφιακή πλατφόρμα ορθοφωτοχαρτών του άρθρου 85, με μέριμνα της αρμόδιας υπηρεσίας του Υπουργείου Περιβάλλοντος και Ενέργειας, εισάγονται για όλη την επικράτεια οι αεροφωτογραφίες που θα χρησιμοποιηθούν ως βάση αναφοράς και ελέγχου για τη διαπίστωση της ολοκλήρωσης του φέροντος οργανισμού της αυθαίρετης κατασκευής μέχρι τις 28.7.2011.1 point

-

Παραθέτω την λύση για όποιον τυχόν συναντήσει μελλοντικά τον ίδιο προβληματισμό. Το αρχικό πολύγωνο του δρόμου πρέπει να κλείσει. Ακόμα και αν δεν δίνονται στοιχεία από το Κτηματολόγιο, πρέπει να δημιουργήσετε ένα κλειστό πολύγωνο για τον δρόμο και το αντίστοιχο τελικό πολύγωνο στο DGM_PROP_FINAL. Μόνο έτσι μπορεί να υποβληθεί στο σύστημα.1 point

-

Όχι δεν είναι απαραίτητο. Θα έλεγα μάλλον ότι καλύτερα να μην βάλεις στοιχεία Κτηματολογίου γιατί ακόμα υπόκεινται σε αλλαγές.1 point

-

Δεν υπάρχει ασυμβίβαστο μεταξύ Α και Β ΠΕΑ. Το Β ΠΕΑ δεν μπορείς να το υπογράψεις μόνο αν είσαι προμηθευτής-κατασκευαστής ή αν έχεις υπογράψει κάποια μελέτη (π.χ. μελέτη θέρμανσης για άδεια μικρής κλίμακας)1 point

-

VirusX2 τι να σου πω δεν ξέρω . . . Τέλος πάντων επειδή εγώ ξαναδιάβασα τον κανονισμό όπως μου πρότεινες! 202.05.02 Κύκλωμα διανομής (ενός κτιρίου). Κύκλωμα που τροφοδοτεί ένα πίνακα διανομής μέσα σε ένα κτίριο. 531.2.1.2 Η επιλογή της διάταξης προστασίας διαφορικού ρεύματος καθώς και η υποδιαίρεση των ηλεκτρικών κυκλωμάτων της εγκατάστασης πρέπει να πραγματοποιείται κατά τρόπο που να είναι πολύ απίθανο η διάταξη προστασίας διαφορικού ρεύματος να προκαλεί ανεπιθύμητες αποζεύξεις κατά την κανονική λειτουργία της εγκατάστασης. Σηµειώσεις: 1. Υπενθυµίζεται ότι, σύµφωνα µε τα Πρότυπα EΛΟΤ ΕΝ 61008-1, 61009, 60947-2 (παράρτηµα Β), οι διατάξεις προστασίας διαφορικού ρεύµατος διακρίνονται σε: - τύπου ΑC ( ευαίσθητες µόνο σε εναλλασσόµενο ρεύµα) - τύπου Α ( ευαίσθητες σε εναλλασσόµενο ρεύµα και σε συνεχές ρεύµα µε κυµάτωση) - τύπου Β ( ευαίσθητες σε εναλλασσόµενο ρεύµα, σε συνεχές ρεύµα µε κυµάτωση και σε καθαρό συνεχές ρεύµα). Οι διατάξεις αυτές µπορούν να προκαλούν την απόζευξη σε οποιαδήποτε τιµή του διαφορικού ρεύµατος η οποία υπερβαίνει το 50% του ονοµαστικού διαφορικού ρεύµατος. 2. Για να αποφεύγονται ανεπιθύµητες αποζεύξεις εξαιτίας ρευµάτων διαφυγής και µεταβατικών φαινοµένων, πρέπει να δίνεται προσοχή, ώστε το συνολικό ρεύµα διαφυγής των συσκευών που είναι συνδεδεµένες προς την πλευρά φορτίου µιας διάταξης προστασίας διαφορικού ρεύµατος να είναι µικρότερο από το 1/3 του ονοµαστικού διαφορικού ρεύµατος. 3. Στην περίπτωση ρευµατοδοτών που τροφοδοτούνται από ένα κύκλωµα προστατευόµενο από µια διάταξη προστασίας διαφορικού ρεύµατος µε ονοµαστικό ρεύµα µικρότερο ή ίσο µε 30 mΑ, για να αποφευχθεί η εµφάνιση ρεύµατος διαφυγής που θα ήταν ικανό να προκαλέσει ανεπιθύµητες αποζεύξεις, πρέπει να ληφθούν υπόψη ο αριθµός των τροφοδοτούµενων ρευµατοδοτών και η φύση των συσκευών που είναι πιθανόν να συνδεθούν σε αυτούς. Πουθενά δεν αναφέρεται η προστασία του κυκλώματος διανομής από ΔΔΕ (παροχή γενικού πίνακα και υποπινάκων) άρα δεν υποχρεούται ο ηλεκτρολόγος να προστατεύει το κύκλωμα διανομής και απαντώ στην άποψη σου : «Αν οι πίνακες παίρνουν από έναν μετρητή, τότε οι αναχωρήσεις θεωρούνται ως εσωτερική εγκατάσταση, οπότε και θα πρέπει να καλύπτονται από ΔΔΕ και οι γραμμές αυτές». Στις 14 Νοεμβρίου. και δεν απαιτείται ένας κεντρικός ΔΔΕ αλλά απαιτείται τουλάχιστον ένας (βλέπε ΦΕΚ 1222Β/05-09-2006 άρθρο 1, παράγραφος 2. ¨Στις νέες Ε.Η.Ε. και για επεκτάσεις ή τροποποιήσεις Ε.Η.Ε. που κατασκευάζονται με το πρότυπο ΕΛΟΤ HD 384, θα πρέπει να εγκαθίσταται τουλάχιστον μια διάταξη διαφορικού ρεύματος όπως αναφέρεται στην παραπάνω παράγραφο 1 του παρόντος άρθρου¨ σε απάντηση της άποψη σου ¨Θεωρώ σωστές δυο τοπολογίες: 1)ΔΔΕ 30mA σε κάθε υποπινακα και κεντρικό ΔΔΕ τύπου S 2)ΔΔΕ 10mA σε κάθε υποπινακα και κεντρικό ΔΔΕ 30mA¨. Φίλτατε όπως μας χαρακτηρίζεις δεν θα ήθελα να απαντήσεις στο μήνυμα μου, δεν σου προτείνω να ξαναδιαβάσεις το πρότυπο, αυτή είναι η άποψη μου και δεν θέλω τη δική σου! Ευχαριστώ.1 point

-

Τελικά υπάρχει κάποιος (με ιδία κεφάλαια) που να έχει εκταμιευτεί το ποσό της επιδότησης? Ξέρουμε κατά πόσον το 2μηνο που λέει ο οδηγός για την πληρωμή ισχύει?1 point

-

Αρχικά: Δ.15/Δ/οικ.9290/183/14-2-2018 "...Σημειώνουμε ότι η ως άνω επιστροφή πιστωτικού υπολοίπου διενεργείται σε περίπτωση που το προς επιστροφή ποσό υπερβαίνει το ποσό των €50. Εάν το προς επιστροφή ποσό είναι μικρότερο, αυτό παραμένει ως πιστωτικό υπόλοιπο και συμψηφίζεται με τις ασφαλιστικές εισφορές του επόμενου ή επόμενων μηνών. ..." Επίσης Εγκ.45/2018 "... ii. εάν το αρχικό πιστωτικό υπόλοιπο έχει επιστραφεί στον ασφαλισμένο, το νέο πιστωτικό υπόλοιπο επιστρέφεται εφόσον υπερβαίνει τα 50€. ..." Κάποια στιγμή αργότερα προς το απογευματάκι θα κοιτάξω και για το φορολογικό κομμάτι αν υπερέβαινε τα 50€ ή τώρα που μένει ως πιστωτικό πως αντιμετωπίζεται.1 point

-

Πες στον μάστορα, ότι με ένα ρελεδάκι ισχύος, (και νέα τροφοδοσία του θερμοστάτη) αν μπορεί να το τοποθετήσει / κρύψει κάπου, γίνεται η δουλειά.... Ίσως και χωρίς αυτό, αν κάπου στο manual γράφει πώς / αν σετάρονται οι ακροδέκτες 5 & 6 ώστε να λειτουργούν σαν ψυχρή επαφή !1 point

-

είναι του λογαριασμού που συνδέθηκε με το δάνειο. το φτιάξαν στην τράπεζα όταν πήγε ο ωφελούμενος να υπογράψει τη δανειακή σύμβαση.1 point

-

άρα εσύ είσαι ο νομοταγής ηλεκτρολόγος που δεν παραβαίνεις ποτέ τους νόμους κ τους κανονισμούς κ τους ακολουθείς όλους κάτα γράμμα οσο και αν κοστισουν..δεν έχεις δικιά σου άποψη οτι σου λεν οι κανονισμοι κανεις αυτο θες να μου πεις!!αν είναι ετσι εγώ λέω να κάνουμε και καμιά μήνυση στήν δεή που μας φέρνει παροχή χωρίς να ασφαλίζετε απο δδε γιατί δεν ακολουθεί τους κανονισμούς!1 point

-

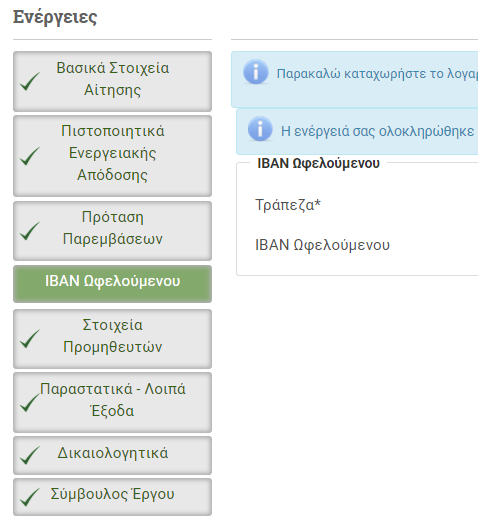

Για το θέμα του ΙΒΑΝ: Σε γραπτό ερώτημα που έκανα στο Helpdesk για το κατά πόσο είναι δυνατή η αλλαγή της συνεργαζόμενης τράπεζας που είχε δηλωθεί στην αρχική αίτηση, ή η κατάθεση μετρητών από τον ωφελούμενο σε λογαριασμό προμηθευτή/αναδόχου στο γκισέ, πήρα την εξής απάντηση: Όλες οι πληρωμές πρέπει να πραγματοποιηθούν με μεταφορά χρημάτων από λογαριασμό (του οποίου το IBAN καλείστε να κατχωρήσετε στο ομώνυμο πεδίο) που διατηρεί ο ωφελούμενος στη συνεργαζόμενη τράπεζα που έχει δηλωθεί στα βασικά στοιχεία αίτησης.1 point

-

Ναι,το γράφει στη σελ. 51 του οδηγού https://exoikonomisi.ypen.gr/documents/10182/146747/ΟΔΗΓΟΣ+ΕΞΟΙΚ_II_2018_3η+ΤΡΟΠ+Final/0c476b65-1ed6-499e-aa63-01dde25fe0731 point

-

Η προθεσμία για την καταχώρηση προμηθευτών συμπίπτει με την προθεσμία για την ολοκλήρωση του έργου-δεν συμπίπτει με την προθεσμία για την αποδοχή της απόφαση υπαγωγής. Όποτε δεν λήγει άμεσα για κανέναν. Το ΙΒΑΝ του ωφελούμενου θεωρώ (χωρίς να είμαι σίγουρη) ότι το καταχωρούμε για να του καταβληθεί το κόστος των ενεργειακών επιθεωρήσεων δεν νομίζω ότι πρέπει να γίνονται οι πληρωμές μόνο από εκεί. Και μάλιστα το καταχωρείς και μπορείς να το αλλάξεις στο στάδιο 08α. Αίτηση με ολοκληρωμένες παρεμβάσεις - σε διενέργεια ελέγχου τελικής εκταμίευσης

1 point

1 point -

Έχω 3 καλώδια και 4 υποδοχές. Αν πιστεύεις ότι θα πρέπει να δώσω 25€ (και ίσως λίγα λέω) για να μου πει ένας ηλεκτρολόγος "Το βάζουμε στο [2] και όχι στο [1]", δικαίωμά σου. Αν ήξερες όμως να μου πεις, θα μου έλεγες. Οπότε μάλλον άλλος δεν το κατέχει... .... .... Υ.Γ. Για κάποιον που δεν το "κατέχει", έχω καλό ιστορικό αφού μόνος μου: 1) Έχω διορθώσει πλακέτα ψυγείου που μου ζητούσαν 400€ και εγώ απλά αντικατέστησα τα καμένα τσιπάκια με 3,50€. Δουλεύει από τότε εδώ και 2 χρόνια 2) Έχω διορθώσει τροφοδοτικό εκτυπωτών με αντικατάσταση των καμένων πυκνωτών και τον έχω σώσει γλιτώνοντας 300€. Δουλεύει εδώ και 3 χρόνια 3) Έχω διορθώσει την οθόνη του υπολογιστή μου που βραχυκύκλωνε το μενού 4) Έχω φτιάξει από το μηδέν πλακέτες για εφέ κιθάρας 5) Έχω περάσει στερεοφωνικά και αισθητήρες παρκαρίσματος σε αυτοκίνητο 6) Έχω αλλάξει διακόπτες, και ασφάλειες ευαισθησίας στο σπίτι μου. ...και είμαι ένα "ταπεινός" προγραμματιστής. Εσύ που "το έχεις" στα ηλεκτρολογικά, έχεις μήπως γράψει software που να διαχειρίζεται εκατομμύρια ευρώ; Y.Γ2 Το καλό με το ιντερνετ είναι ότι όλοι μπορούν να πουν την άποψή τους Το κακό με το ιντερνετ είναι.... ότι όλοι μπορούν να πουν την άποψή τους1 point

-

Καλημέρα, εάν όντως δίνεις τις ειφορές 4% τότε εξ' ορισμού ΔΕΝ είσαι δηλωμένος ως υπάλληλος γραφείου αλλά ως μέλος ΤΕΕ με ΚΑΔ 0700 και ΠΚ 045. Αυτά μπορείς κατ' αρχήν να τα βεβαιώσεις εάν δεις το payslip κάθε μήνα, εκεί αναφέρεται Πακέτο Κάλυψης 101 ή 045 (λογικά το δεύτερο, εφόσον όπως είπαμε πληρώνεις το 4% και συνολικά 20% ασφαλιστική εισφορά επί του μεικτού μισθού σου). Για τη διαδικασία αλλαγής, αυτός που πρέπει να κάνει κάτι (να σε δηλώσει αλλιώς στο τοπικό υποκατάστημα μισθωτών ΕΦΚΑ-τ.ΙΚΑ) είναι ο ΕΡΓΟΔΟΤΗΣ (=το λογιστήριο). Τώρα επειδή το δικό μου λογιστήριο λέει " δεν έχω πρόβλημα να σε αλλάξω αλλά τι θα πει ο ΕΦΚΑ και μη βγούμε παράνομοι" πήγα εγώ ο ίδιος στον ΕΦΚΑ-τ.ΙΚΑ όπου υπάγεται η επιχείρησή μου και πρωτοκόλλησα γραπτό ερώτημα " τι θέλετε να κάνω/τι χαρτιά να φέρω για να δηλωθώ με ΚΑΔ διαφορετικό από τον 0700 και με ΠΚ 101" . Δες το ποστ μου παραπάνω και συγκεκριμένα τι επισύναψα στην αίτησή μου: Δε μου έχουν απαντήσει επίσημα ακόμα αλλά από τα τηλέφωνα προκύπτει ότι δε θα φέρουν αντίρρηση. Στο τέλος θα είμαι μισθωτός αλλά ΟΧΙ μισθωτός με εξαρτημένη εργασία μηχανικού, αλλά μισθωτός με εξαρτημένη εργασία ως προγραμματιστής, αναλυτής. Θα δίνω 16% του μεικτού μισθού μου σε ασφαλιστικές εισφορές και θα γράφω ένσημα (=ατομικός λογαριασμός εισφορών) νόμιμα με το νέο ΚΑΔ και ΠΚ. Το παραπάνω δεν είναι ούτε παράνομο ούτε ασυνήθιστο, δες πχ. άλλον συνάδελφο μηχανικό που ασφαλίζεται με ΠΚ 101 ως μισθωτός με εξαρτημένη εργασία ως προγραμματιστής, αναλυτής1 point

-

Νέα υπουργική απόφαση Αριθμ. ΥΠΕΝ/ΔΑΟΚΑ/69701/4461/16-10-2018 (ΦΕΚ4520/Β/2018): "Διαδικασία έγκρισης και απαιτούμενα δικαιολογητικά για εργασίες για τις οποίες απαιτείται Έγκριση Εργασιών Δόμησης Μικρής Κλίμακας (ΕΕΔΜΚ) καθώς και συμπλήρωση της εργασίας α. και τροποποίηση της εργασίας κη. της παρ. 2 του άρθρου 29 του ν. 4495/2017" Νέα υπουργική απόφαση ΕΕΜΚ.pdf1 point

-

1 point

-

Φίλε Γιώργο (υποθέτω σε λένε Γιώργο) αν ψάξεις να δεις ¨Οοοοοολες τις παρεμβάσεις μου πάνω σ' αυτό το θέμα θα καταλάβεις, ότι (όπως λέμε μάλλιασε το στόμα μου) μπορώ να πω ότι κουράστηκε το χέρι μου να γράφω γιαυτό το θλιβερό θέμα. Εύχομαι (αν και ακούγεται για κατάρα) να το βρουν αυτοί οι φίλοι μπροστά τους και κάποτε να τρέχουν και να μη φτάνουν. Όμως , λέω όμως , επειδή είμαστε στην Ελλάδα ........ ε! δεν θα τα βρουν ΠΟΤΕ τίποτε μπροστά τους. Όταν όλα αυτό τα χρόνια (ακόμη και από πριν τον Σουφλιά) όλες οι κυβερνήσεις, ακόμη και η δικιά μας, η αριστερά ντε, είχαν ένα νόμο που τακτοποιεί αυθαιρεσίες (μόνο για εισπρακτικούς λόγους ) Ε! τότε καταλαβαίνεις ...και το μπάχαλο. Εσύ κάνε σωστά την δουλειά σου (καταλαβαίνω έτσι δεν θα σταυρώσεις σχεδόν ποτέ πελάτη ...άρα) τουλάχιστον θα κοιμάσαι ήσυχος, ή .......θα μεταναστεύσεις! Εγώ πάντως μ'αυτά και με τα άλλα είμαι απλά ....στο (0.0) μηδέν. Καλό κουράγια. Άκρη δεν θα βρεις.1 point

-

Με ταλανίζει εδώ και ένα αρκετά μεγάλο χρονικό διάστημα μια συγκεκριμένη απορία που μου δημιουργήθηκε,καθώς είμαι φοιτητής τμήματος πολιτικών μηχανικών και θα ήθελα πραγματικά να ακούσω πολλές και διάφορες απόψεις.Η ερώτηση μου έγκειται στο γεγονός ότι,καθώς υπάρχουν πολλοί "όχι τόσο καλοί πολ.μηχανικοί" ή αλλιώς μηχανικοί με ανεπαρκείς γνώσεις,οι οποίοι αναλαμβάνουν έργα-για παράδειγμα την κατασκευή μιας οικοδομής-δεν υπάρχουν αντίστοιχα ΠΟΛΛΑ ατυχήματα,λάθη,καταστροφές,για παράδειγμα να κατεδαφιστεί ένα σπίτι καθώς χτίζεται απο ένα τέτοιου είδους μηχανικό. Εύχομαι να έγινα κατανοητός Περιμένω τις γνώμες σας!!-1 points

This leaderboard is set to Athens/GMT+02:00

-

Επιλεγμένα Άρθρα

-

Εγκρίθηκε τo αναθεωρημένο Εθνικό Σχέδιο Διαχείρισης Επικίνδυνων Αποβλήτων (ΕΣΔΕΑ)

Engineer posted μια είδηση in Νομοθεσία,

Εγκρίθηκε τo αναθεωρημένο Εθνικό Σχέδιο Διαχείρισης Επικίνδυνων Αποβλήτων (ΕΣΔΕΑ) με την δημοσίευση στο ΦΕΚ 6412/Β'/22.11.2024 της υπ' αριθμ. ΥΠΕΝ/ΔΔΑ/124219/1717 ΚΥΑ με θέμα: Έγκριση αναθεωρημένου Εθνικού Σχεδίου Διαχείρισης Επικίνδυνων Αποβλήτων (ΕΣΔΕΑ).

To αναθεωρημένο Εθνικό Σχέδιο Διαχείρισης Επικίνδυνων Αποβλήτων (ΕΣΔΕΑ) συνιστά ένα Ειδικό Σχέδιο Διαχείρισης για τα Επικίνδυνα Απόβλητα που παράγονται στη χώρα, το οποίο απαιτείται σύμφωνα με τα άρθρα 54 και 55 του ν. 4819/2021 (Α’ 129), δεδομένου ότι τα απόβλητα αυτά, λόγω της ποιοτικής και ποσοτικής σύστασής τους, καθώς και των εξειδικευμένων εγκαταστάσεων που απαιτούνται για τη διαχείρισή τους, χρήζουν ειδικότερης συνολικής αντιμετώπισης.

Στόχος του σχεδιασμού είναι η μείωση τόσο της ποσότητας των παραγόμενων επικίνδυνων αποβλήτων όσο και της επικινδυνότητάς τους και η συνακόλουθη προστασία του περιβάλλοντος και της δημόσιας υγείας, σε συμμόρφωση με τους σχετικούς όρους και προϋποθέσεις της εθνικής και ενωσιακής νομοθεσίας και με εφαρμογή των βέλτιστων

διαθέσιμων τεχνικών, οι οποίες θα πρέπει πλέον να ενσωματώνουν ευθέως τις πρακτικές της κυκλικής οικονομίας.

Ο σχεδιασμός περιλαμβάνει όλες τις προβλέψεις του άρθρου 28 της Οδηγίας 2008/98/ΕΚ, καλύπτοντας ταυτόχρονα όλες τις νέες υποχρεώσεις και όλα τα νέα στοιχεία που εισήχθησαν στο άρθρο αυτό μέσω της Οδηγίας (ΕΕ) 2018/851 του Ευρωπαϊκού

Κοινοβουλίου και του Συμβουλίου της 30ης Μαΐου 2018.

Με τον παρόντα σχεδιασμό αναθεωρείται ο σχεδιασμός που είχε εγκριθεί με την Κοινή Υπουργική Απόφαση οικ.62952/5384/2016 (Β’ 4326) ο οποίος είχε χρονικό ορίζοντα το έτος 2020.

Εθνικό Σχέδιο Διαχείρισης Επικίνδυνων Αποβλήετων ΕΣΔΕΑ ΚΥΑ-ΥΠΕΝΔΔΑ1242191717-13.11.2024-ΦΕΚ-6412-22.11.2024-τεύχος-Β.pdf-

- 0 απαντήσεις

Επιλέχθηκε Από

Engineer, -

-

ΥΠΕΝ: Εγκύκλιος προς τις ΥΔΟΜ ώστε να ζητούν αποκλειστικά και περιοριστικά μόνο τα στοιχεία που προβλέπονται από το ισχύον θεσμικό πλαίσιο

Engineer posted μια είδηση in Νομοθεσία,

Εγκύκλιο απέστειλε το Υπουργείο Περιβάλλοντος και Ενέργειας προς τις ΥΔΟΜ με θέμα: Σχετικά με την εφαρμογή της εγκυκλίου ΥΠΕΝ/ΓΔΠΟΛ/15047/84/14-3-2018.

Η εγκύκλιος αναφέρει ότι: με αφορμή την (α) σχετική επιστολή του ΣΑΔΑΣ-ΠΕΑ με την οποία διαπιστώνεται η μη τήρηση της (β) σχετικής εγκυκλίου στην οποία και σας παραπέμπουμε, επισημαίνουμε εκ νέου στο πλαίσιο της χρηστής διοίκησης και προκειμένου να αποφεύγεται ταλαιπωρία μηχανικών και πολιτών ότι, η προαναφερόμενη εγκύκλιος οδηγία Γενικού Διευθυντή Πολεοδομίας του ΥΠΕΝ εξακολουθεί να ισχύει.

Ειδικότερα, κατά τον έλεγχο της πληρότητας αιτημάτων έκδοσης οικοδομικών αδειών, οι ΥΔΟΜ οφείλουν να ζητούν αποκλειστικά και περιοριστικά, μόνον τα στοιχεία εκείνα (δικαιολογητικά, σχέδια και εγκρίσεις υπηρεσιών, συλλογικών οργάνων ή φορέων) που προβλέπονται από το ισχύον θεσμικό πλαίσιο (νόμοι, π. δ/γματα, Υπουργικές Αποφάσεις) για την κατά περίπτωση περιοχή, ή την εκάστοτε Αποκεντρωμένων Διοικήσεων της Επικράτειας (για την ενημέρωση των ΥΔΟΜ χωρικής τους αρμοδιότητας) χρήση ειδικού κτιρίου. Κατά συνέπεια, για την έκδοση των οικοδομικών αδειών δεν ζητείται η προσκόμιση επιπρόσθετων στοιχείων (όπως αλληλογραφία, εγκρίσεις φορέων) και δεν λαμβάνονται υπόψη απόψεις ή εκτιμήσεις υπηρεσιών, οι οποίες αποκλίνουν του ισχύοντος θεσμικού πλαισίου.-

- 0 απαντήσεις

Επιλέχθηκε Από

Engineer, -

-

Εγκρίθηκε μέσω WiFi4GR το δωρεάν WiFi σε έντεκα σταθμούς του ΜΕΤΡΟ

Engineer posted μια είδηση in Τεχνολογία,

Την έγκριση του Διοικητικού Συμβουλίου για την εγκατάσταση και λειτουργία εξοπλισμού ασύρματης πρόσβασης σε έντεκα σταθμούς του ΜΕΤΡΟ για τουλάχιστον πέντε χρόνια εξασφάλισε την περασμένη εβδομάδα η ΣΤΑΣΥ.

Το κόστος για την παροχή ηλεκτρικού ρεύματος και παροχής σύνδεσης στο διαδίκτυο, θα βαρύνει την εταιρία και από το ύψος του και τη δυνατότητα κάλυψής του από τη ΣΤΑΣΥ θα εξαρτηθεί και η επέκταση του ασύρματου Ιντερνετ και σε άλλους σταθμούς.

Οι πρώτοι έντεκα σταθμοί στους οποίους θα λειτουργήσει WiFi έως το τέλος της χρονιάς είναι εκτός από την Ακρόπολη και το Σύνταγμα, οι σταθμοί Μοναστηράκι, Ομόνοια, Πανεπιστήμιο, Πειραιάς, Κορυδαλλός, Χαλάνδρι, Αγιος Δημήτριος, Φιξ και Αγία Μαρίνα.

Οι επιβάτες θα μπορούν να συνδέονται άμεσα χωρίς να χρειάζεται κάποια διαδικασία εγγραφής. Στη συνέχεια η διοίκηση της ΣΤΑΣΥ θα μετρήσει το μηνιαίο κόστος λειτουργίας και συντήρησης ώστε να αποφασιστεί η επέκταση του δικτύου και το χρονοδιάγραμμά της.

Υπενθυμίζεται ότι το έργο έχει ενταχθεί από το υπουργείο Ψηφιακής Διακυβέρνησης στις περιοχές που θα εγκατασταθούν σημεία πρόσβασης στο πλαίσιο του έργου WiFi4GR.

Το WiFi4GR «Ανάπτυξη Δημόσιων Σημείων Ασύρματης Ευρυζωνικής Πρόσβασης στο Διαδίκτυο» αφορά στην προμήθεια, εγκατάσταση, παραμετροποίηση, σύνδεση και θέση σε λειτουργία σημείων ασύρματης πρόσβασης WiFi (Hotspots) στο Διαδίκτυο σε διάφορες περιοχές πολιτιστικού και τουριστικού ενδιαφέροντος της χώρας, για την κάλυψη, 2.500 περίπου περιοχών ασύρματης – WiFi πρόσβασης σε όλη την επικράτεια. Το σύστημα, το οποίο θα αναπτυχθεί, θα διαθέτει κεντρικό σύστημα παρακολούθησης και διαχείρισης, το οποίο καθιστά δυνατή την παρακολούθηση σε πραγματικό χρόνο όλων των δομικών στοιχείων του δικτύου.-

- 0 απαντήσεις

Επιλέχθηκε Από

Engineer, -

-

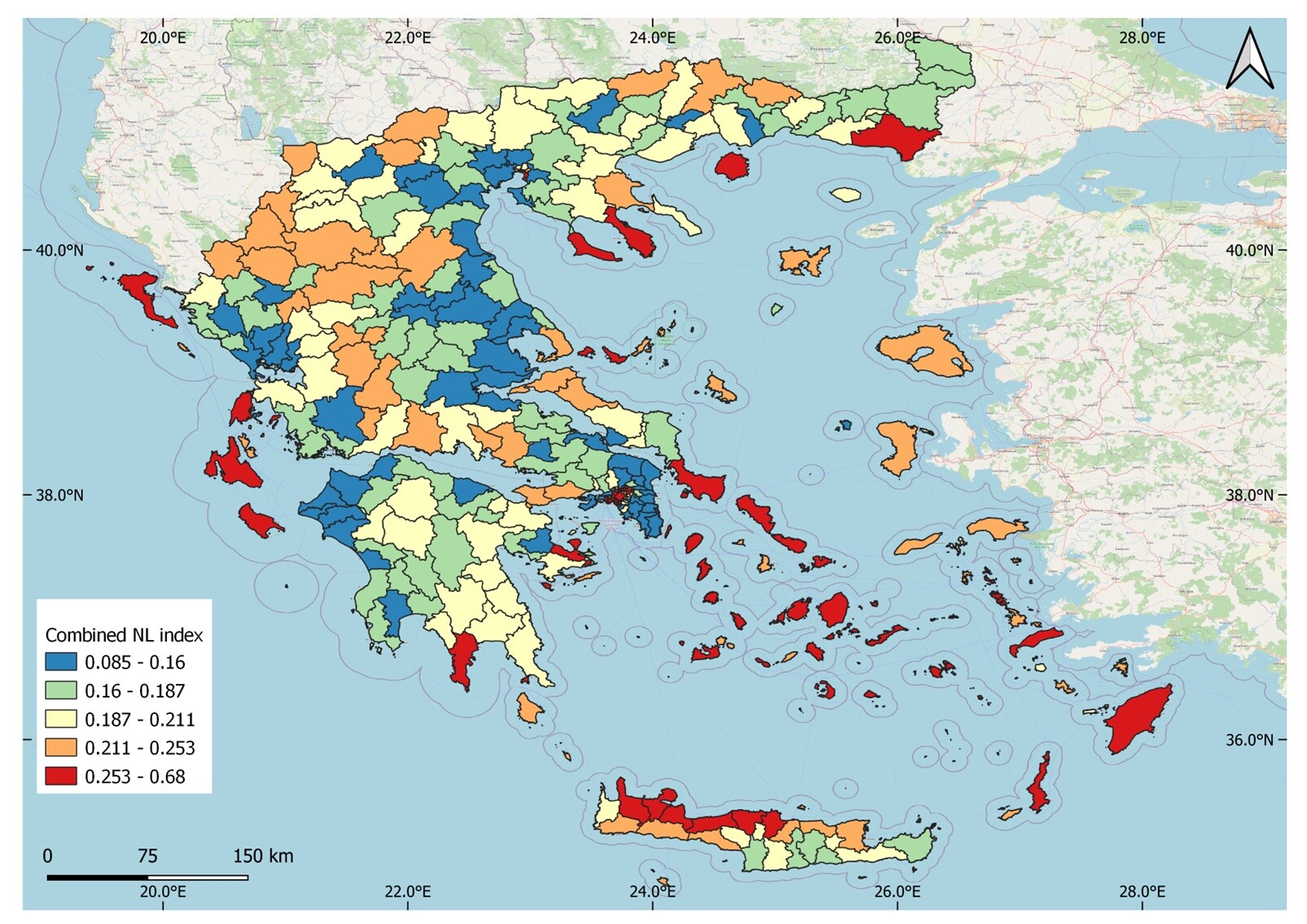

Η σύνδεση του νυχτερινού φωτισμού με το «Τοπικό Εγχώριο Προϊόν» στην Ελλάδα

Engineer posted μια είδηση in Περιβάλλον,

Όσοι έχουμε βρεθεί σε νυχτερινή πτήση έχουμε απολαύσει το θέαμα που προσφέρει η επιφάνεια της Γης, όταν τα νυχτερινά φώτα αναδεικνύουν μοτίβα που παραπέμπουν σε έργα τέχνης. Εκτός όμως από το εντυπωσιακό θέαμα, τα νυχτερινά φώτα αποτελούν μια πολύτιμη πηγή πληροφορίας για τις δραστηριότητες του ανθρώπου και την αλληλεπίδρασή του με το περιβάλλον.

Στο πλαίσιο της εξερεύνησης αυτού του πεδίου, η NASA καταγράφει συστηματικά τον νυχτερινό φωτισμό του πλανήτη μας. Τα τελευταία 10 χρόνια πολύ βελτιωμένες καταγραφές παρέχονται από τον αισθητήρα VIIRS της αποστολής SUOMI.

«Στο Δημοκρίτειο Πανεπιστήμιο σκεφτήκαμε να ερευνήσουμε τι έχουν να μας πουν τα νυχτερινά φώτα για την πατρίδα μας» λέει στην «Κ» η Αλεξάνδρα Γκεμιτζή, καθηγήτρια στο Τμήμα Μηχανικών Περιβάλλοντος του Δημοκρίτειου Πανεπιστήμιου Θράκης, η οποία ηγήθηκε μιας ενδιαφέρουσας έρευνας στο πλαίσιο των δραστηριοτήτων του Εργαστηρίου Ατμοσφαιρικής Ρύπανσης και Αντιρρυπαντικής Τεχνολογίας Ατμοσφαιρικών Ρύπων.-

- 0 απαντήσεις

Επιλέχθηκε Από

Engineer, -

-

«Εξοικονομώ 2023»: Ο νέος οδηγός του προγράμματος μετά την 3η τροποποίηση

Engineer posted μια είδηση in Χρηματοδοτήσεις,

Εκδόθηκε σε ΦΕΚ η υπ' αριθμ. ΥΠΕΝ/ΥΔΕΝ/97165/610 ΚΥΑ (ΦΕΚ 5174/Β΄/13.09.2024) που αφορά την 3η τροποποίηση της υπό στοιχεία ΥΠΕΝ/ΥΔΕΝ/55246/807/18.05.2023 κοινής απόφασης των Υπουργών Οικονομικών, Ανάπτυξης και Επενδύσεων και Περιβάλλοντος και Ενέργειας «Προκήρυξη του προγράμματος “Εξοικονομώ 2023”», ως εξής:

Α. Ο Οδηγός Εφαρμογής Προγράμματος «Εξοικονομώ 2023» και η 1η Τροποποίηση του Παραρτήματος VI που αφορά την Υπεύθυνη Δήλωση σχετικά με τη σώρευση των ενισχύσεων ήσσονος σημασίας (de minimis) βάσει του Κανονισμού (ΕΕ) 2023/2831, ως ακολούθως:

Τροποποίηση (3η) της υπό στοιχεία ΥΠΕΝ 55246-807 18.05.2023 ΚΥΑ Εξοικονομώ 2023 (ΦΕΚ 5174-Β-13.09.2024).pdf-

- 3 απαντήσεις

Επιλέχθηκε Από

Engineer, -

-