Πίνακας Κορυφαίων

Δημοφιλές Περιεχόμενο

Προβολή περιεχομένου με την υψηλότερη φήμη στις 25/07/2019 σε όλες τις περιοχές

-

Δημήτρη εδώ δεν έχουμε περίπτωση μεταφοράς δήλωσης σε εκκρεμότητα ή έστω επιθυμία ιδιοκτήτη για αλλαγή μηχανικού σε δήλωση που βρίσκεται σε εκκρεμότητα. Αν η δήλωση έχει οριστικοποιηθεί και έχει παρέλθει το δίμηνο από την αναγραφείσα ημερομηνία αυτοψίας στο σύστημα, τότε η βεβαίωση μπορεί να εκδοθεί είτε από τον πρώτο μηχανικό, είτε από όποιο μηχανικό, ανοίγοντας μια νέα δήλωση μηδενικών φύλλων καταγραφής προκειμένου να εκδώσει βεβαίωση. Ο ιδιοκτήτης μπορεί να κατέχει τόσο την δήλωση υπαγωγής, όσο και τα σχέδια που τη συνοδεύουν, αφού έχει πληρώσει για όλα αυτά και να τα παραδώσει σε άλλο μηχανικό για να ελέγξει ο τελευταίος το ακίνητό του. Αυτό που σίγουρα δεν θα μπορούσε να ΄γινει και γι αυτό υπάρχει και η διαδικασία με αλλαγή μηχανικού, είναι να υπήρχε δήλωση σε αρχική υποβολή, ο αρχικός μηχανικός να είχε κάνει και τα σχέδια και στη συνέχεια να ερχόταν κάποιος άλλος μηχανικός και να τα χρησιμοποιούσε με δική του πλέον υπογραφή σφραγίδα ολοκληρώνοντας τη δήλωση. Εκεί θα είχαμε θέμα σοβαρό με πειθαρχικό από το ΤΕΕ.2 points

-

Πρώτα από όλα μη βιάζεσαι. Στην άβυσσο ευθυνών που μας έχουν επιβάλλει πρέπει να προσέχουμε. Ακόμη και το ότι ο ιδιοκτήτης δεν θέλει να αναθέσει στον αρχικό μηχανικό μπορεί να παίζει το ρόλο του και να υπάρχουν αυθαιρεσίες στο ακίνητο που δεν τακτοποιούνται ή έγιναν μεταγενέστερα. Το σύστημα στις βεβαιώσεις δεν απαιτεί καμία ανάρτηση δικαιολογητικών. Αυτό είναι γνωστό και από προηγούμενους νόμους. Απλώς στην τεχνική έκθεση θα αναγράψεις τα στοιχεία της προηγούμενης δήλωσης και θα μνημονεύσεις α/α και ηλεκτρονικό κωδικό. Αυτό που έχεις να κάνεις εσύ είναι ένα συμφωνητικό με τον πελάτη σου για να πληρωθείς από τη στιγμή που θα ανακαλύψεις αυθαιρεσίες και δεν θα μπορεί η βεβαίωση να εκδοθεί. Θα πρέπει επίσης να λάβεις την οριστική υπαγωγή και τα σύνοδα σχέδια της τακτοποίησης καθώς επίσης οικοδομική άδεια και σχέδια που τη συνοδεύουν για τα νόμιμα μέρη του ακινήτου.2 points

-

"θα το δω αυριο παλι και αν εχω απορια θα σας ξαναμιλησω.. " δλδ εννοεις οτι, εάν δεν εχεις αποριες, δεν θα μας ξαναμιλησεις...2 points

-

Επειδή είδα ότι απάντησε ο Σωτήρης ενώ έγραφα όλα τα παρακάτω ... τα παρακάτω περιττεύουν. (σε κάθε περίπτωση θεωρώ ότι ισχύουν του Σωτήρη, αν αυτά που γράφω έρχονται σε αντίθεση ... αν και δε νομίζω απ' ότι είδα ...) Για το (1) ρίξε μια ματιά στο άρθρο του Χριστόπουλου στο Taxheaven, έχει και παράδειγμα Βέβαια αφορά τεκμαρτό ενοίκιο ιδιόχρησης γραφείου και όχι μέρος οικίας (δεν ξέρω τι από τα δύο εννοείς και αν έχουν την ίδια αντιμετώπιση όπως και τι αντιμετώπιση πρέπει να υπάρχει αν π.χ. η επαγγελματική στέγη ή η έδρα ως μέρος της οικίας δεν ανήκει 100% σε σένα) ... Δηλαδή αν υπάρχει ιδιόχρηση σε μέρος της οικίας με την έννοια της έδρας ή η έννοια της ιδιόχρησης αφορά σε επαγγελματική στέγη κλπ Δες επίσης και αυτό το άρθρο από την ομάδα του Taxheaven. Επίσης δεν γνωρίζω να σου πως τι .. πως ... και αν πρέπει να συμπληρωθεί κάτι και στο έντυπο Ε2. Προσωπικά λόγω μη επαρκών γνώσεων το βρίσκω πολύπλοκο και δυσνόητο θα έλεγα ... ίσως και άσκοπο (?) Για το (2) α) Υπάρχει η ΣΛΟΤ.2049/ΕΞ/30-9-2016 "Τέλη κυκλοφορίας και προσωρινές λογιστικές διαφορές" επίσης υπάρχει και η β) ΠΟΛ.1113/2015 "Εκπιπτόμενες και μη εκπιπτόμενες επιχειρηματικές δαπάνες του ΚΦΕ (ν.4172/2013)" Η μεν πρώτη αναφέρει: "[...] Από λογιστικής απόψεως, η αναγνώριση των εξόδων στην κατάσταση αποτελεσμάτων γίνεται βάσει της αρχής του δουλευμένου. Συνεπώς έξοδα που πληρώνονται στο 2016 αλλά αφορούν το 2017, αναγνωρίζονται ως περιουσιακό στοιχείο «προπληρωμένα έξοδα» και μεταφέρονται στα έξοδα στην κατάσταση αποτελεσμάτων της χρήσεως 2017. Αν από φορολογικής απόψεως ισχύει ο ίδιος χειρισμός, δεν υπάρχει διαφορά μεταξύ λογιστικής αξίας και φορολογικής βάσης. Αν από φορολογικής απόψεως το έξοδο αναγνωρίζεται στη χρήση που καταβλήθηκε (2016), υπάρχει προσωρινή διαφορά μεταξύ λογιστικής αξίας και φορολογικής βάσης. [...]" Η δε δεύτερη στο παράδειγμα που έχει αναφέρει στην σελ.14: "[...] Οι ανωτέρω φόροι - τέλη εκπίπτουν κατά το χρόνο που καταβάλλονται. Εξαίρεση αποτελούν τα τέλη κυκλοφορίας τα οποία προκαταβάλλονται και κατά συνέπεια εκπίπτουν το επόμενο φορολογικό έτος, δηλαδή το έτος που αφορούν, καθώς και τα τέλη διαφήμισης, τα οποία εκπίπτουν κατά το χρόνο που αφορούν, με τις προϋποθέσεις που αναφέρονται κατωτέρω. [...]" Άρα συνδυαστικά θεωρώ ότι προκύπτει ότι τα τέλη κυκλοφορίας λογιστικά και φορολογικά εκπίπτουν στο έτος που αφορούν (τέλη του 2019 με πληρωμή στο 2018 εκπίπτουν λογιστικά και φορολογικά στο 2019) χωρίς να δημιουργείται διαφορά μεταξύ των βάσεων. Επίσης αναφέρει και αμέσως μετά και για το το τεκμαρτό μίσθωμα από ιδιοχρησιμοποίηση.1 point

-

Tα τέλη κυκλοφορίας είναι δαπάνη του έτους στο οποίο αναφέρονται . Επομένως τέλη κυκλοφορίας του 2019 , τα οποία πληρώθηκαν στο 2018...φορολογικά αποτελούν δαπάνη του 2019. Η αξία της ιδιόχρησης ακινήτου αποτελεί φορολογικό έξοδο και αναγράφεται στα ενοίκια (δαπάνη). Το αντίστοιχο έσοδο θα φορολογηθεί ως εισόδημα από κεφάλαιο αναγραφόμενο στον αντίστοιχο κωδικό του Ε1 . Επί ιδιοχρήσεως ακινήτου υποβάλλουμε και το έντυπο Ε2.1 point

-

Ριζική ανακαίνιση ή 10 έτη.1 point

-

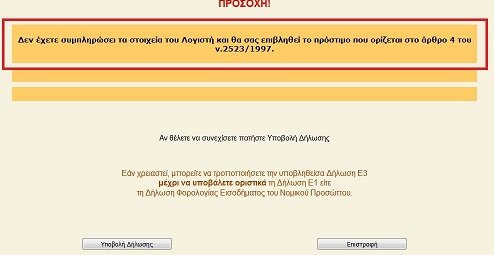

Σωτήρη την καλησπέρα μου, όντως ισχύει, επιβεβαιωμένο και πέρσι και φέτος, τουλάχιστον στον παρακάτω συνδυασμό κωδικών (για παροχή υπηρεσιών), ακόμη και αν ως παροχή υπηρεσιών καταλήξεις σε ζημιές. Όταν υπάρχει ποσό στον Δ1(400) > 50.000,00€ ή το άθροισμα Δ1(400) + Δ8(422) + Δ13(427) > 50.000,00€ βγάζει το σχετικό μήνυμα. Στις 50.000,00€ δεν βγάζει το μήνυμα , στις 50.000,01€ το βγάζει. Υ.Γ. Το screenshot παρακάτω είναι από πέρσι αν θυμάμαι καλά. Φέτος που έπαιζα με το Ε3, πριν την υποβολή και κράτησα το μήνυμα απλά ως copy-paste είναι πρακτικά το ίδιο και γράφει "Δεν έχετε συμπληρώσει τα στοιχεία του λογιστή και θα σας επιβληθεί το πρόστιμο που ορίζεται στο άρθρο 4 του ν. 2523/1997. Θέλετε να συνεχίσετε;"

1 point

1 point -

Η καταχώρηση των δαπανών στο έντυπο Ε3 γίνεται σε κοινούς κωδικούς ,,,,τόσο για τα απλογραφικά , όσο και για τα διπλογραφικά βιβλία. Επίσης σε αυτό δεν έχει καμιά σημασία η νομική μορφή υπό τον μαδνύα της οποίας ασκείται η επιχειρηματική δραστηριότητα. Η ανάλυση που υπάρχει στον παραπάνω πίνακα δεν υποστηρίζεται από συγκεκριμένους κωδικούς λογαριασμών στο λογιστικό σύστημα κάθε επιχείρησης (συνήθως) πχ στον αύξοντα αριθμό 10 λοιπές αμοιβές για υπηρεσίες ημεδαπής μπορώ άνετα να βρώ σε ένα ισοζύγιο λογιστικής μιας μέσου μεγέθους (για τα ελληνικά δεδομένα) ΑΕ 10-15 λογαριασμούς που έχουν υπόλοιπο το οποίο μεταφέρεται στον κωδικό αυτό. Με λίγα λόγια η συμπλήρωση της δηλώσεως Ε3 γίνεται αφού επεξεργαστούμε καταλλήλως τα λογιστικά δεδομένα των βιβλίων κάθε επιχείρησης. Αυτονόητο είναι πως όσο μικρότερη είναι η δραστηριότητα και όσο λιγότερα είναι τα καταχωρημένα παραστατικά, τόσο ευκολότερη και απλούστερη γίνεται η συμπλήρωση του Ε3. Διαβάστε το έντυπο ....αναγράψτε ότι θέλει στους συγκεκριμένους κωδικούς και όλα τα υπόλοιπα έξοδα βάλτε τα στα λοιπά . Σημασία έχει αν μεταφερθούν όλα τα έσοδα και τα έξοδα στο Ε3 ώστε αυτό να παρουσιάζει την ορθό λογιστικό αποτέλεσμα (ορθό ως υπόλοιπο της αφαίρεσης ΕΣΟΔΑ ΒΙΒΛΙΩΝ - ΕΞΟΔΑ ΒΙΒΛΙΩΝ ). Εχω την εντύπωση πάντως ότι το Ε3 κατά την ηλεκτρονική του αποστολή θα σας ζητήσει να γίνει αυτή μέσω κωδικών λογιστή.1 point

-

εικάζω πως αυτός θα θεωρηθεί εκτός διαδικασίας και θα συμμετέχει στα κοινά της οικοδομής με ίδια κεφάλαια1 point

-

Απο 4/6 αφού βεβαιώθηκαν 18/6 μετά μπόρεσα να κάνω πιστοποίηση με σχεδόν καθημερινές προσπάθειες εντωμεταξύ...1 point

-

V@silis όπου βλέπεις "πράξεις Μεταγενέστερου ελέγχου φορολογικών Οικ. Άδειας κατ. 3" στην πραγματικότητα είναι πράξεις που πραγματοποιύνται από τις ΥΔΟΜ και όχι από τους μηχανικούς... άλλες ολοκληρώνονται χωρίς παρατηρήσεις και άλλες ζητάνε επιπλέον στοιχεία. .... Σε δική μου περίπτωση σε μια ΥΔΟΜ ολοκλήρωσαν τον Μεταγενέστερο έλεγχο την ίδια μέρα που υπέβαλα την άδεια χωρίς παρατηρήσεις και σε άλλη ΥΔΟΜ χρεώθηκε μεν ο έλεγχος σε υπάλληλο, αλλά έχουν περάσει 4 μήνες και δεν έχει κάνει τίποτα !!!1 point

-

Update σε προηγούμενο post: Εγώ δυστυχώς έχω ακόμη αίτηση που στάλθηκε για έλεγχο 25/4/2019, πέρασε επιτυχώς τον έλεγχο στις 02/06/2019 (δίχως να μου ζητήσουν καμία διόρθωση) και από τότε βρίσκεται σε κατάσταση 09 τελικής εκταμίευσης δίχως όμως να έχει ακόμη δοθεί εντολή στην τράπεζα για την εκταμίευση (οπότε αν δεν κάνω λάθος θα πήγαινε σε κατάσταση 09α). Μετά κόπων και βασάνων (πολλά αναπάντητα τηλέφωνα και mail), όταν τελικά κατάφερα να επικοινωνήσω μου ανέφεραν πως στη συγκεκριμένη αίτηση όπως και σε κάποιες ακόμη υπάρχει ένα τεχνικό πρόβλημα της πλατφόρμας που προσπαθούν (??) να αντιμετωπίσουν (εκτός αν το αφήσουν μετά τις διακοπές...). Στο μεταξύ έχουν περάσει 3 μήνες από την πιστοποίηση ολοκλήρωσης των παρεμβάσεων και δεν ξέρω με ποιο άλλο τρόπο μπορώ να κινηθώ για να επισπεύσω τη διαδικασία.1 point

-

Αυτά είναι για όσους τηρούν διπλογραφικά βιβλία και εφαρμόζουν το σχέδιο λογαριασμών του Ν 4308/14 , η εφαρμογή του οποίου επί του συγκεκριμένου είναι προαιρετική . Φυσικά δεν υπάρχει κανένας ποιητής ο οποίος εννοεί κάτι ...ούτε χωράνε εδώ υποθέσεις ....Το περιεχόμενο των λογαριασμών αυτών από άποψη καταχώρησης είναι γνωστό σε έναν επαγγελματία πυ ασχολείται με αυτά (γιατί υπάρχουν και επαγγελματίες λογιστές που δεν ασχολούνται με τέτοια ). Ο φορολογικός χειρισμός των ως άνω λογιστικών δεδομένων επίσης είναι γνωστός στους επαγγελματίες του κλάδου. Απορώ με τις οδηγίες που αναγράφουν . Αυτά είναι σαχλαμάρες και παντελώς αχρείασατα. Ενας που ασχολείται με διπλογραφικά βιβλία , έχει καλές γνώσεις του φορολογικού δικαίου και έχει στοιχειώδη ικανότητα ανάγνωσης και κατανόησης ενός φορολογικού εντύπου δεν χρειάζεται τέτοιες ανοησίες ως οδηγίες.1 point

-

Νομίζω σχετικό...είναι αυτό που επισυνάπτω... Σε ερώτημά μου...μου απάντησαν το ακόλουθο: " Ευχαριστούμε που επικοινωνήσατε με το ΕΤΕΑΕΠ. Λάβαμε το μήνυμα σας και σας ενημερώνουμε ότι : Όσοι ασφαλισμένοι έχουν αποκλειστικά μισθωτή εργασία ή καταβάλουν εισφορές με δελτίο παροχής υπηρεσιών και έχουν μέχρι δύο εργοδότες εξαντλούν την υποχρέωσή τους για καταβολή εισφορών μέσω της ΑΠΔ. Οι ανωτέρω περιπτώσεις ασφαλισμένων, οι οποίοι θα λάβουν ειδοποιητήριο εισφορών, δεν θα πρέπει να καταβάλουν εισφορές μέχρι την ολοκλήρωση της εκκαθάρισης. Επίσης σας ενημερώνουμε πως δεν έχει ακόμη πραγματοποιηθεί η εκκαθάριση των εισφορών σας μέσω της ΑΠΔ στο σύστημα, με αποτέλεσμα να εμφανίζονται οικονομικές εκκρεμότητες στο όνομα σας. Έχουν ζητηθεί από τον ΕΦΚΑ όλα τα απαραίτητα στοιχεία και εκτιμούμε ότι μέσα στο καλοκαίρι θα ολοκληρωθεί η διαδικασία της εκκαθάρισης."1 point

-

Και για οποιαδήποτε απορία σχετικά με το ποιό από το Π.Δ 71/88 ή Π.Δ 41/18 χρησιμοποιείται μπορείτε να διαβάσετε τη διευκρινιστική του Π.Δ 41/181 point

-

Με απλή (χοντρική) περιγραφή δεν μπορούμε να δώσουμε απάντηση. Το βέβαιο είναι ότι, αν υπάρχει ασυμφωνία εγκεκριμένων σχεδίων και πραγματικότητας, θα πρέπει να γίνει τακτοποίηση. Συνεπώς θα πρέπει να απευθυνθείς σε μηχανικό προκειμένου να ελέγξει τα ανωτέρω, και (ίσως) να προχωρήσει τη διαδικασία.1 point

-

Όπως πολύ σωστά ανέφερε και ο @Didonis , μιλάς με τον μηχανικό σου ο οποίος έχει μάλλον τις εξής δύο επιλογές. 1. Να νομιμοποιήσει την κατασκευή εάν συντρέχουν ορισμένες πολύ συγκεκριμένες προϋποθέσεις και αφού πληρωθούν τα κατά νόμο υπολογιζόμενα πρόστιμα. ή 2. Να σου εκδώσει νέα άδεια κατασκευής εάν συντρέχουν ορισμένες πολύ συγκεκριμένες προϋποθέσεις αφού όμως πρώτα κατεδαφιστεί (δεν ξέρω πως γιατί νόμιμα δεν μπορεί να γίνει ούτε η κατεδάφιση) η υπάρχουσα κατασκευή. Για το τι από τα δύο παραπάνω μπορεί να γίνει (και εάν μπορεί να γίνει κάτι), μόνο ο μηχανικός σου γνωρίζει.1 point

-

αναθέτεις στον Μηχανικό σου να σου υποδείξει τις βέλτιστες λύσεις.1 point

-

Κακώς έδωσα απάνηση (δεν έχω διαβάσει καλά ακόμα το νέο ΠΔ). Η συρόμενη έξοδος και ο υπαίθριος χώρος καθορίζονται με σαφήνεια στο νέο ΠΔ.1 point

-

Τι εννοείς «κατοικία αρωγής»? 1. Ναι αν ότι κατασκεύασες είναι χωρίς οικοδομική άδεια είναι αυθαίρετο, λαμβάνει πρόστιμο που το έκανες και προσαύξηση κάθε χρόνο οσο το εχεις. + υπάρχουν και ενδεχόμενες ποινικές διαδικασίες εις βάρος σου. 2. Ναι είναι κατεδαφιστέο 3. Μονο αν εχεις υπόλοιπο συντελεστή δόμησης, κάλυψης και όγκου μπορείς να το νομιμοποιήσεις, αφού πληρωθούν οι υποχρεώσεις από την πρώτη άνω παράγραφο Αν το μπάνιο το είχες κατασκευάσει με συνδρομή Τεχνικού Γραφείου – Μηχανικού μέσα στο περίγραμμα του υφιστάμενου διώροφου κτηρίου δεν θα είχες όλα αυτά τα προβλήματα. Είχες μιλήσει με Τεχνικό Γραφείο ή Μηχανικό …..ή μπαα…. Μονο με τον μάστορα? (Έχε κατά νου ότι το πρόστιμο για τις κατασκευές μετά το 2011 δεν είναι αμελητέο και πάει με την αντικειμενική τιμή αξίας του αυθαιρέτου, άρα το επηρεάζει η επιφάνεια και η τιμή ζώνης της περιοχής βασικά) ************* ναι....1 point

-

Για τον απλούστατο λόγο ΄οτι δεν μπορείς να λες ότι διαθέτεις ο.α και δεν την χρησιμοποιείς αφού το ακίνητο δεν υπάγεται στις περιπτώσεις του παραρτήματος Α. Θυμήσου τι σου γράφω πιο πάνω. Ο ιδιοκτήτης δηλώνει, εσύ καταχωρείς. Αυτή είναι η υποχρέωσή σου. Καλή συνέχεια.1 point

-

civeng: Δεν βλέπω πως μπορούσε να σας επηρεάσει αυτό για τη συμπλήρωση του Ε3. Μια βεβαίωση του εργοδότη θα αρκούσε. .Δηλώσατε στο 2017 μεγαλύτερο εισόδημα αν κατάλαβα καλά . Με τροποποιητική δήλωση μπορείτε να δηλώσετε λιγότερο κατά το ποσό αυτών των ασφαλιστικών εισφορών . Θα επιβαρυνθείτε με 250 ευρώ για την τροποποίηση της δηλώσεως και θα υποστείτε τη βάσανο (ενδεχομένως) της ελεγκτικής διαδικασίας.1 point

-

To Διάγραμμα Ισχύουσας Νομοθεσίας Πυρασφάλειας όπως τροποποιήθηκε και ισχύει Διάγραμμα Ισχύουσας Νομοθεσίας Πυροπροστασίας.pdf1 point

-

μετα απο 3 σελιδες σχολιων υποθετω οτι εχω καταλαβει τα εξης - στην αδεια εδειχνε ενα διαμερισμα - στην αγορα απο τον παππου, αυτος πηρε ενα τμημα του οροφου, χωρις να εχει γινει ενημερωση της αδειας. - Ο παππους το εκανε γονικη παροχη και χρησιμοποιησαν την κατοψη της αγορας, χωρις να ελεγχθει η κατοψη της αδειας. Με βαση τα παραπανω, υπαρχει μια παραβαση διαμερισματωσης, η οποια επρεπε να εχει τακτοποιηθει. Θα γινει ή με επαναληψη ή με διορθωση του συμβολαιου ή με όποιον αλλον νομιμο τροπο μπορει να γινει. [Προσωπικα, θεωρω οτι μπορει να γινει με απλη αυτοκαταγγελια, και την καταβολη των 250 ευρω και τπτ αλλο, δλδ ως εάν, μετα απο τον ελεγχο, ανακαλυπτονταν η παραβαση και θα καλουνταν εντος 30 ημερων ο υποχρεως σε τακτοποιηση, οπότε αιρεται αναδρομικα η "παρατυπία", χωρις επαναληψεις συμβολαιων κλπ...πραξεων. Αλλα για αυτη την διαδικασια και πώς θα λειτουργησει, θα πρεπει να περιμενουμε "εγκυκλιο"...] Για -τυχόν - "ευθυνες", "υπαιτιοτητα" ,"εξοδα", "αποζημιωσεις" κλπ θεματα που εχουν σχεση με δικαστικες επιδιωξεις- αρα απο μελλοντικες δικαστικες αποφασεις Προφανως τετοιοι "καταλογισμοί ευθυνών" εκφευγουν απο τον σκοπο του φορουμ... υγ και επειδη, παρομοιες περιπτωσεις εχουν ηδη προκυψει ας μας πει καποιος ποια λυση δοθηκε ή ας γινει μια ερωτηση στο ΤΕΕ καλη συνεχεια σε ολους [και μην μου στεναχωρειτε τον φιλο ΚΑΝΑ... [+1] Βασιλη τις καλημερες μου]1 point

-

Δικαίωση 8 χρόνια μετά..τελικά τσάμπα τους έβαζε ο Alexpap να τη βγάζουν.. Πάντως κι εγώ είχα υιοθετήσει μόνωση + αρμό....τσάμπα χάσαμε κάποια εκατοστά.1 point

-

@chris Η προέγκριση είναι όπως η Έγκριση δόμησης πριν την ισχύ της ηλεκτρονικής έκδοσης αδειών.Ουσιαστικά καταθέτοντας ΔΚ και Τοπογραφικό εξαφαλίζεις το δικαίωμα δόμησης και στη συνέχεια προχωράς στη έκδοσης της άδειας. Στο στάδιο της προέγκρισης δεν απαιτείται το σύνολο των απαραίτητων εγκρίσεων, απλά αναιβάζεις Υ.Δ σαν μηχανικός για το ποιές απαιτούνται και ότι θα τις εξασφαλίσεις για την έκδοση της άδειας. Κάνοντας προέγκριση και όχι κατευθείαν Άδεια ουσιαστικά "σπας'' τον έλεγχο σε δύο στάδια α) ΔΚ-Τόπο και β) Έλεγχος πληρότητας λοιπών μελετών και φορολογικών. Δεν έχει ουσιαστική διαφορά στο τέλος αλλά είναι μάλλον λίγο πιο χρονοβόρο εάν κάνεις χωριστά τα δύο βήματα. Εάν δεν είναι κάποια σύνθετη περίπτωση για την οποία θέλεις να εξασφαλιστείς για την επίλυση της και στη συνέχεια να προχωρήσεις με λεπτομέρεια στις μελέτες που απαιτούνται και παράλληλα σου το επιτρέπει η φύση του έργου, η γνώμη μου είναι καλύτερη να προχωρήσεις κατευθείαν σε άδεια χωρίς το στάδιο της προέγκρισης.1 point

-

ΣΥΜΒΟΥΛΙΑ ΑΡΧΙΤΕΚΤΟΝΙΚΗΣ ΤΟΜΕΙΣ ΠΡΟΕΔΡΟΣ ΤΗΛΕΦΩΝΟ ΓΡΑΜΜΑΤΕΑΣ ΤΗΛΕΦΩΝΟ ΦΑΞ EMAIL ΕΔΡΑ ΑΝΑΠΛΗΡΩΤΕΣ ΤΗΛΕΦΩΝΟ ΚΕΝΤΡΙΚΟΣ Γραμματικος Ηλίας 2103725768 Δήμητρα 2105235787 ΧΑΛΚΟΚΟΝΔΥΛΗ 15 Αικατερίνη Μπούτλα 2105233784 ΑΘΗΝΑ 10432 Κοτσοβού 2102125939 ΝΟΤΙΟΣ Ξυνός Αργυριός 2103725736 Ευάγγελος 6981164101 ΚΑΛΛΙΡΟΗΣ 144 Παναγιώτης Παπανικόλας ΚΑΛΛΙΘΕΑ Μπουτσικάρης ΒΟΡΕΙΟΣ Τζούχας Νικόλαος 2132035759 Πηνελόπη 2132100575 [email protected] Λ.ΜΕΣΟΓΕΙΩΝ 448 Μαρκος Μάστακα ΑΓ.ΠΑΡΑΣΚΕΥΗ Κασφίκης ΔΥΤΙΚΟΣ Βαφειάδου Αντωνία 2132100749 Αρίαδνη 2132100726 [email protected] ΤΡΩΩΝ 1 ΚΑΙ ΧΑΛΚΙΔΟΣ Βασιλική Ευταξία ΠΕΡΙΣΤΕΡΙ Λέλη ΑΝΑΤΟΛΙΚΗ Χατζηλουλούδης Αναστάσιος Ελενη 2132005314 17ΧΛΜ Λ.ΜΑΡΑΘΩΝΟΣ Χριστίνα 2102415940 Κοζουμη ΠΑΛΛΗΝΗ Ζαραλή ΔΥΤΙΚΗ Δάλμας Θεοφάνης 2131601171 Ηλίας 2132047086 ΗΡΩΩΝ ΠΟΛΥΤΕΧΝΕΙΟΥ 78 Γεώργιος Ράπτης ΕΛΕΥΣΙΝΑ Καλλιέρης ΠΕΙΡΑΙΑΣ Καραχάλιος Δημήτριος Μάρθα 2132073713 ΑΚΤΗ ΠΟΣΕΙΔΩΝΟΣ 14-16 Αθανάσιος Σούμπαση ΠΕΙΡΑΙΑΣ Ανδρίτσος ΝΗΣΙΑ Γόπη Ελένη 2131601659 Αγγελική 2131601696 2131601688 ΕΘΝ.ΑΝΤΙΣΤΑΣΕΩΣ ΚΑΙ ΤΣΑΜΑΔΟΥ Ιωάννα Ράππου ΠΕΙΡΑΙΑΣ Γενιτσαρίδη1 point

-

Καλησπέρα! Παθητική πυροπροστασία σε υπόσκσαφο κτήριο με χρήση κατοικία: Θα μπορούσε έξοδος κινδύνου να θεωρηθεί συρόμενη μπαλκονόπορτα που βγάζει σε ανοιχτό υπαίθριο χώρο;; Ευχαριστώ!!-1 points

This leaderboard is set to Athens/GMT+02:00

-

Επιλεγμένα Άρθρα

-

Εγκρίθηκε τo αναθεωρημένο Εθνικό Σχέδιο Διαχείρισης Επικίνδυνων Αποβλήτων (ΕΣΔΕΑ)

Engineer posted μια είδηση in Νομοθεσία,

Εγκρίθηκε τo αναθεωρημένο Εθνικό Σχέδιο Διαχείρισης Επικίνδυνων Αποβλήτων (ΕΣΔΕΑ) με την δημοσίευση στο ΦΕΚ 6412/Β'/22.11.2024 της υπ' αριθμ. ΥΠΕΝ/ΔΔΑ/124219/1717 ΚΥΑ με θέμα: Έγκριση αναθεωρημένου Εθνικού Σχεδίου Διαχείρισης Επικίνδυνων Αποβλήτων (ΕΣΔΕΑ).

To αναθεωρημένο Εθνικό Σχέδιο Διαχείρισης Επικίνδυνων Αποβλήτων (ΕΣΔΕΑ) συνιστά ένα Ειδικό Σχέδιο Διαχείρισης για τα Επικίνδυνα Απόβλητα που παράγονται στη χώρα, το οποίο απαιτείται σύμφωνα με τα άρθρα 54 και 55 του ν. 4819/2021 (Α’ 129), δεδομένου ότι τα απόβλητα αυτά, λόγω της ποιοτικής και ποσοτικής σύστασής τους, καθώς και των εξειδικευμένων εγκαταστάσεων που απαιτούνται για τη διαχείρισή τους, χρήζουν ειδικότερης συνολικής αντιμετώπισης.

Στόχος του σχεδιασμού είναι η μείωση τόσο της ποσότητας των παραγόμενων επικίνδυνων αποβλήτων όσο και της επικινδυνότητάς τους και η συνακόλουθη προστασία του περιβάλλοντος και της δημόσιας υγείας, σε συμμόρφωση με τους σχετικούς όρους και προϋποθέσεις της εθνικής και ενωσιακής νομοθεσίας και με εφαρμογή των βέλτιστων

διαθέσιμων τεχνικών, οι οποίες θα πρέπει πλέον να ενσωματώνουν ευθέως τις πρακτικές της κυκλικής οικονομίας.

Ο σχεδιασμός περιλαμβάνει όλες τις προβλέψεις του άρθρου 28 της Οδηγίας 2008/98/ΕΚ, καλύπτοντας ταυτόχρονα όλες τις νέες υποχρεώσεις και όλα τα νέα στοιχεία που εισήχθησαν στο άρθρο αυτό μέσω της Οδηγίας (ΕΕ) 2018/851 του Ευρωπαϊκού

Κοινοβουλίου και του Συμβουλίου της 30ης Μαΐου 2018.

Με τον παρόντα σχεδιασμό αναθεωρείται ο σχεδιασμός που είχε εγκριθεί με την Κοινή Υπουργική Απόφαση οικ.62952/5384/2016 (Β’ 4326) ο οποίος είχε χρονικό ορίζοντα το έτος 2020.

Εθνικό Σχέδιο Διαχείρισης Επικίνδυνων Αποβλήετων ΕΣΔΕΑ ΚΥΑ-ΥΠΕΝΔΔΑ1242191717-13.11.2024-ΦΕΚ-6412-22.11.2024-τεύχος-Β.pdf-

- 0 απαντήσεις

Επιλέχθηκε Από

Engineer, -

-

ΥΠΕΝ: Εγκύκλιος προς τις ΥΔΟΜ ώστε να ζητούν αποκλειστικά και περιοριστικά μόνο τα στοιχεία που προβλέπονται από το ισχύον θεσμικό πλαίσιο

Engineer posted μια είδηση in Νομοθεσία,

Εγκύκλιο απέστειλε το Υπουργείο Περιβάλλοντος και Ενέργειας προς τις ΥΔΟΜ με θέμα: Σχετικά με την εφαρμογή της εγκυκλίου ΥΠΕΝ/ΓΔΠΟΛ/15047/84/14-3-2018.

Η εγκύκλιος αναφέρει ότι: με αφορμή την (α) σχετική επιστολή του ΣΑΔΑΣ-ΠΕΑ με την οποία διαπιστώνεται η μη τήρηση της (β) σχετικής εγκυκλίου στην οποία και σας παραπέμπουμε, επισημαίνουμε εκ νέου στο πλαίσιο της χρηστής διοίκησης και προκειμένου να αποφεύγεται ταλαιπωρία μηχανικών και πολιτών ότι, η προαναφερόμενη εγκύκλιος οδηγία Γενικού Διευθυντή Πολεοδομίας του ΥΠΕΝ εξακολουθεί να ισχύει.

Ειδικότερα, κατά τον έλεγχο της πληρότητας αιτημάτων έκδοσης οικοδομικών αδειών, οι ΥΔΟΜ οφείλουν να ζητούν αποκλειστικά και περιοριστικά, μόνον τα στοιχεία εκείνα (δικαιολογητικά, σχέδια και εγκρίσεις υπηρεσιών, συλλογικών οργάνων ή φορέων) που προβλέπονται από το ισχύον θεσμικό πλαίσιο (νόμοι, π. δ/γματα, Υπουργικές Αποφάσεις) για την κατά περίπτωση περιοχή, ή την εκάστοτε Αποκεντρωμένων Διοικήσεων της Επικράτειας (για την ενημέρωση των ΥΔΟΜ χωρικής τους αρμοδιότητας) χρήση ειδικού κτιρίου. Κατά συνέπεια, για την έκδοση των οικοδομικών αδειών δεν ζητείται η προσκόμιση επιπρόσθετων στοιχείων (όπως αλληλογραφία, εγκρίσεις φορέων) και δεν λαμβάνονται υπόψη απόψεις ή εκτιμήσεις υπηρεσιών, οι οποίες αποκλίνουν του ισχύοντος θεσμικού πλαισίου.-

- 0 απαντήσεις

Επιλέχθηκε Από

Engineer, -

-

Εγκρίθηκε μέσω WiFi4GR το δωρεάν WiFi σε έντεκα σταθμούς του ΜΕΤΡΟ

Engineer posted μια είδηση in Τεχνολογία,

Την έγκριση του Διοικητικού Συμβουλίου για την εγκατάσταση και λειτουργία εξοπλισμού ασύρματης πρόσβασης σε έντεκα σταθμούς του ΜΕΤΡΟ για τουλάχιστον πέντε χρόνια εξασφάλισε την περασμένη εβδομάδα η ΣΤΑΣΥ.

Το κόστος για την παροχή ηλεκτρικού ρεύματος και παροχής σύνδεσης στο διαδίκτυο, θα βαρύνει την εταιρία και από το ύψος του και τη δυνατότητα κάλυψής του από τη ΣΤΑΣΥ θα εξαρτηθεί και η επέκταση του ασύρματου Ιντερνετ και σε άλλους σταθμούς.

Οι πρώτοι έντεκα σταθμοί στους οποίους θα λειτουργήσει WiFi έως το τέλος της χρονιάς είναι εκτός από την Ακρόπολη και το Σύνταγμα, οι σταθμοί Μοναστηράκι, Ομόνοια, Πανεπιστήμιο, Πειραιάς, Κορυδαλλός, Χαλάνδρι, Αγιος Δημήτριος, Φιξ και Αγία Μαρίνα.

Οι επιβάτες θα μπορούν να συνδέονται άμεσα χωρίς να χρειάζεται κάποια διαδικασία εγγραφής. Στη συνέχεια η διοίκηση της ΣΤΑΣΥ θα μετρήσει το μηνιαίο κόστος λειτουργίας και συντήρησης ώστε να αποφασιστεί η επέκταση του δικτύου και το χρονοδιάγραμμά της.

Υπενθυμίζεται ότι το έργο έχει ενταχθεί από το υπουργείο Ψηφιακής Διακυβέρνησης στις περιοχές που θα εγκατασταθούν σημεία πρόσβασης στο πλαίσιο του έργου WiFi4GR.

Το WiFi4GR «Ανάπτυξη Δημόσιων Σημείων Ασύρματης Ευρυζωνικής Πρόσβασης στο Διαδίκτυο» αφορά στην προμήθεια, εγκατάσταση, παραμετροποίηση, σύνδεση και θέση σε λειτουργία σημείων ασύρματης πρόσβασης WiFi (Hotspots) στο Διαδίκτυο σε διάφορες περιοχές πολιτιστικού και τουριστικού ενδιαφέροντος της χώρας, για την κάλυψη, 2.500 περίπου περιοχών ασύρματης – WiFi πρόσβασης σε όλη την επικράτεια. Το σύστημα, το οποίο θα αναπτυχθεί, θα διαθέτει κεντρικό σύστημα παρακολούθησης και διαχείρισης, το οποίο καθιστά δυνατή την παρακολούθηση σε πραγματικό χρόνο όλων των δομικών στοιχείων του δικτύου.-

- 0 απαντήσεις

Επιλέχθηκε Από

Engineer, -

-

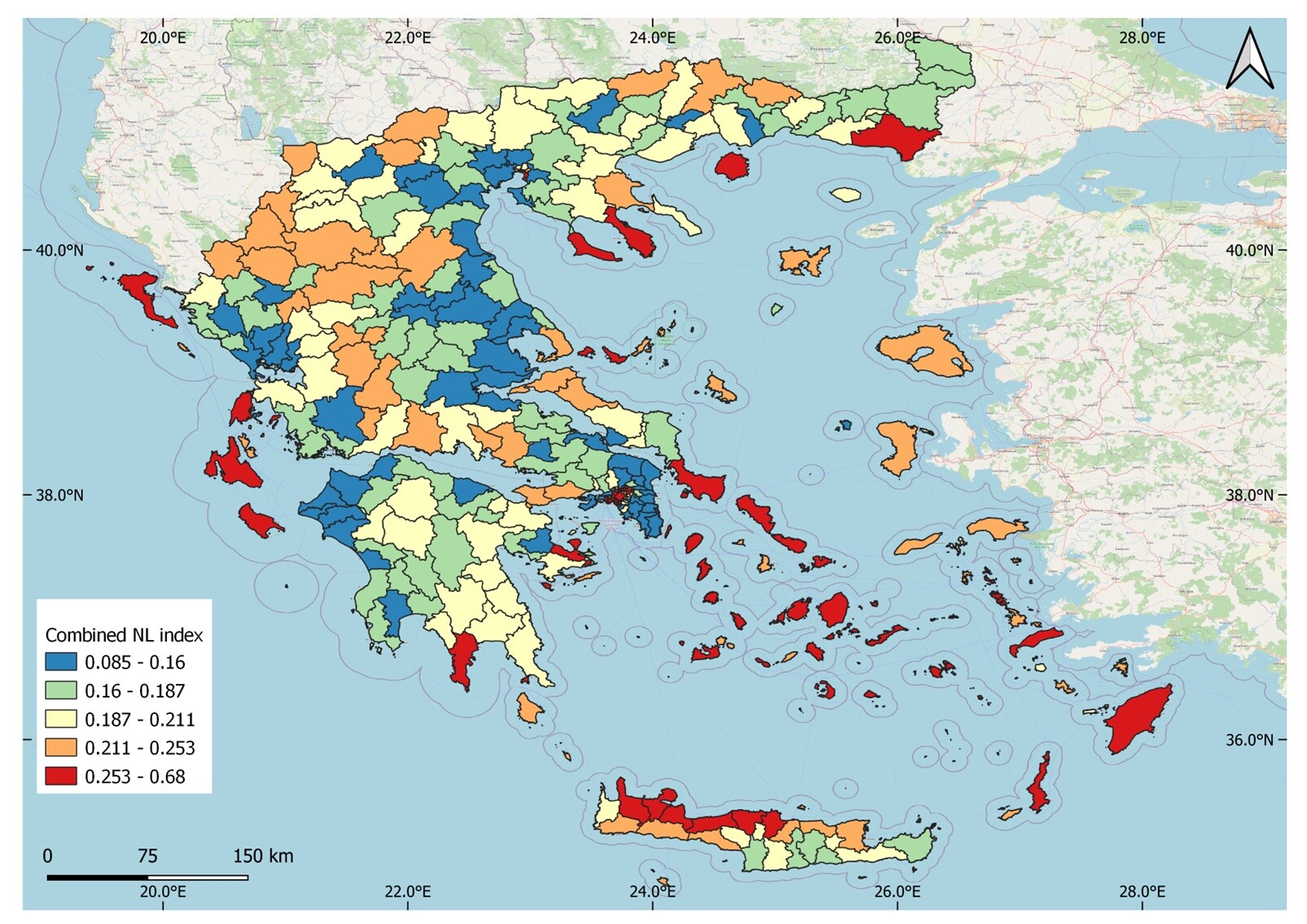

Η σύνδεση του νυχτερινού φωτισμού με το «Τοπικό Εγχώριο Προϊόν» στην Ελλάδα

Engineer posted μια είδηση in Περιβάλλον,

Όσοι έχουμε βρεθεί σε νυχτερινή πτήση έχουμε απολαύσει το θέαμα που προσφέρει η επιφάνεια της Γης, όταν τα νυχτερινά φώτα αναδεικνύουν μοτίβα που παραπέμπουν σε έργα τέχνης. Εκτός όμως από το εντυπωσιακό θέαμα, τα νυχτερινά φώτα αποτελούν μια πολύτιμη πηγή πληροφορίας για τις δραστηριότητες του ανθρώπου και την αλληλεπίδρασή του με το περιβάλλον.

Στο πλαίσιο της εξερεύνησης αυτού του πεδίου, η NASA καταγράφει συστηματικά τον νυχτερινό φωτισμό του πλανήτη μας. Τα τελευταία 10 χρόνια πολύ βελτιωμένες καταγραφές παρέχονται από τον αισθητήρα VIIRS της αποστολής SUOMI.

«Στο Δημοκρίτειο Πανεπιστήμιο σκεφτήκαμε να ερευνήσουμε τι έχουν να μας πουν τα νυχτερινά φώτα για την πατρίδα μας» λέει στην «Κ» η Αλεξάνδρα Γκεμιτζή, καθηγήτρια στο Τμήμα Μηχανικών Περιβάλλοντος του Δημοκρίτειου Πανεπιστήμιου Θράκης, η οποία ηγήθηκε μιας ενδιαφέρουσας έρευνας στο πλαίσιο των δραστηριοτήτων του Εργαστηρίου Ατμοσφαιρικής Ρύπανσης και Αντιρρυπαντικής Τεχνολογίας Ατμοσφαιρικών Ρύπων.-

- 0 απαντήσεις

Επιλέχθηκε Από

Engineer, -

-

«Εξοικονομώ 2023»: Ο νέος οδηγός του προγράμματος μετά την 3η τροποποίηση

Engineer posted μια είδηση in Χρηματοδοτήσεις,

Εκδόθηκε σε ΦΕΚ η υπ' αριθμ. ΥΠΕΝ/ΥΔΕΝ/97165/610 ΚΥΑ (ΦΕΚ 5174/Β΄/13.09.2024) που αφορά την 3η τροποποίηση της υπό στοιχεία ΥΠΕΝ/ΥΔΕΝ/55246/807/18.05.2023 κοινής απόφασης των Υπουργών Οικονομικών, Ανάπτυξης και Επενδύσεων και Περιβάλλοντος και Ενέργειας «Προκήρυξη του προγράμματος “Εξοικονομώ 2023”», ως εξής:

Α. Ο Οδηγός Εφαρμογής Προγράμματος «Εξοικονομώ 2023» και η 1η Τροποποίηση του Παραρτήματος VI που αφορά την Υπεύθυνη Δήλωση σχετικά με τη σώρευση των ενισχύσεων ήσσονος σημασίας (de minimis) βάσει του Κανονισμού (ΕΕ) 2023/2831, ως ακολούθως:

Τροποποίηση (3η) της υπό στοιχεία ΥΠΕΝ 55246-807 18.05.2023 ΚΥΑ Εξοικονομώ 2023 (ΦΕΚ 5174-Β-13.09.2024).pdf-

- 3 απαντήσεις

Επιλέχθηκε Από

Engineer, -

-