Πίνακας Κορυφαίων

Δημοφιλές Περιεχόμενο

Προβολή περιεχομένου με την υψηλότερη φήμη στις 28/07/2019 σε όλες τις περιοχές

-

Βρε να μη προλάβω.....!!!! Τουλάχιστον τα αναδρομικά μέχρι τώρα λέτε να τα πάρω???? (24.000 x 22 = 528.000 €) Δεν' κακό!2 points

-

Τιποτα προχωρας με τον Μαστρομητσο που χεις βρει κι ολα καλα....1 point

-

Γεια σου συνάδελφε, Κατέβασε το έγγραφο του παρακάτω link και ρίξε μία ματιά στις σελίδες 8 και 9. https://www.ice.org.uk/my-ice/membership-documents/recognition-of-eu-qualifications-guidance1 point

-

ο επόμενος είναι αυτός που ζητάει άμμεση αποχώρηση. Και ανεξαρτήτως πόσο χρόνια εργάζεσαι φεύγεις όποτε θέλεις. Ανάλογα τις ευθύνες που έχεις στην εταιρεία είναι στη διακριτική σου ευκαιρία αν θα τους διαθέσεις περίοδο προετοιμασίας. Υποχρεώσεις έχουν οι εταιρείες προς τους εργαζόμενους (σε αυτό το θέμα) και όχι το αντίστροφο. Μη φθάσουμε στο σημεί ονα τις λυπόμαστε κιόλας. ΥΓ προσωπικώς με έχει απολύσει εταιρεία ενημερώνοντάς με ότι έχω απολυθεί από την προηγούμενη εβδομάδα.....1 point

-

Το πρόγραμμα σου λέει ότι σε μονοκατοικία πρέπει να βάλεις λέβητα μικρότερο από 20Kw. Αυτό το κάνει γιατί αν υπερδιαστασιολογήσεις ένα λέβητα τότε θα έχεις μειωμένη απόδοση. Οι μόνες περιπτώσεις που σου λέει ότι θα δεχτεί να βάλεις λέβητα μεγαλύτερο από 20kw είναι: Εάν το Pgen βγει μεγαλύτερο ή εάν η μελέτη θέρμανσης δείχνει ισχύ μεγαλύτερη. Συνήθως αυτά δεν βγαίνουν μεγαλύτερα από 20kw οπότε κ πρέπει να μπει λέβητας μικρότερος από 20kw αλλιώς θα κριθεί μη επιλέξιμη η παρέμβαση. Δεν συμφωνώ με την άποψη του nick_61 ότι ένας λέβητας 30Kw που θα ρυθμιστεί για παράδειγμα στα 19Kw είναι αποδεκτός από το πρόγραμμα. Δεν προβλέπεται κάτι τέτοιο από το πρόγραμμα.1 point

-

Ουδέν νεώτερον από το μέτωπο.......... (τηλέφωνα δεν απαντούν και ....βαρέθηκα να πηγαίνω ΤΣΜΕΔΕ, κανείς να μη ξέρει τίποτα, και να με στέλνουν από το 2ο στον 1ο και από κει στο ισόγειο και ξανά μετά στον 2ο.........) Επειδή έχω και ζάχαρο....θεωρώ ότι το μη άγχος και η υγεία μου υπερέχει, και το παίζω "στωικά" Ιώβ......1 point

-

Υπάρχουν διάφορες εναλλακτικές. Εξαρτάται από την συμφωνία πελάτη κ εργολάβου. Μπορεί για παράδειγμα να πληρώσει τα ένσημα ο ιδιοκτήτης κ την μισθοδοσία ο εργολάβος ή κ τα δύο ο εργολάβος ή κ τα δύο ο ιδιοκτήτης. Όλα είναι σωστά. Αν πληρώσει τα ένσημα ο ωφελούμενος τότε ο εργολάβος κόβει 11.200 σύμφωνα με το παράδειγμα σου κ ανεβάζεις τις απδ για τα 800€ μέρος των οποίων επιστρέφονται στον ωφελούμενο. Αν τα πληρώσει ο εργολάβος κόβει παραστατικό για 12.000 κ δεν ανεβάζεις καθόλου απδ.1 point

-

Οτι αναγράφεται στον πίνακα της φορολογικής αναμορφώσεως σε σχέση με το Ε3 ΑΠΟΤΕΛΕΊ ΜΙΑ ΠΛΗΡΟΦΟΡΙΑ και δε μεταφέρεται αυτόματα στους κωδικούς του Ε3. Για να αυξηθεί (ή αναλόγως του προσήμου μειωθεί) ΤΟ ΛΟΓΙΣΤΙΚΌ ΑΠΟΤΈΛΕΣΜΑ (το οποίο κατά προσδιορίζεται ΑΠΟΚΛΕΙΣΤΙΚΑ από τα έσοδα και έξοδα του πίνακα Ζ αναγράφουμε στον πίνακα ΣΤ τόσα τα ποσά από τις διαφορές των βάσεων , όσο και αυτά που αναφέρονται στην κατάσταση φορολογικής αναμορφώσεως. Στη δεύτερη σελίδα του Ε2 γίνεται απλώς μια ανακατάταξη των δαπανών προκειμένου να προσδιοριστεί το μεικτό αποτέλεσμα , το κόστος πωληθέντων , κόστος παροχής υπηρεσίας . Το καθαρό λογιστικό αποτέλεσμα έχει ήδη προσδιοριστεί από την αντιπαράθεση των κονδυλίων του πίνακα Ζ και δεν πρόκειται να αλλάξει) . Επί ατομικών επιχειρήσεων ΤΟ ΦΟΡΟΛΟΓΗΤΕΟ ΑΠΟΤΕΛΕΣΜΑ προκύπτει από τον πίνακα ΣΤ , στον οποίο γίνονται οι προσαρμογές του λογιστικού αποτελέσματος.1 point

-

Θεωρώ πως διαμερισμάτωση είναι η αλλαγή σε σχέση με τα όρια των Ο.Ι. συγκρίνοντας την κάτοψη της πολεοδομίας με την πραγματική κατάσταση. Την κάτοψη της σύστασης την εξετάζουμε για τη συναίνεση. Δεν θεωρώ πως αν τα σχέδια της πολεοδομίας και τα σχέδια της σύστασης ταυτίζονται μεταξύ τους αλλά όχι με την πραγματική κατάσταση, τότε δεν έχουμε αυθαιρεσία. Ο νόμος αναφέρει πως η σύγκριση θα γίνετε ανάμεσα στην πραγματική κατάσταση και στα σχέδια της πολεοδομίας για τον εντοπισμών των αυθαιρεσιών.1 point

-

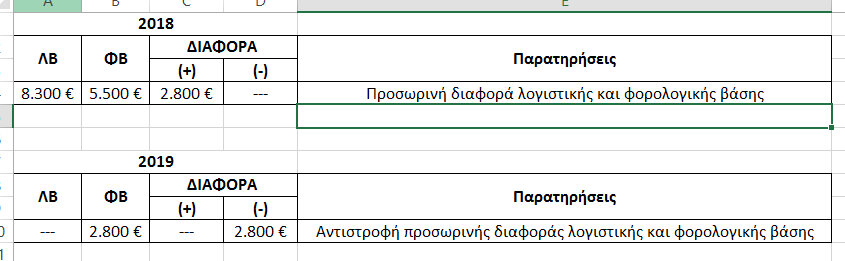

Θα κάνω μια προσπάθεια να απαντήσω (με ότι βάρος έχει η απάντησή μου, ως μηχανικού) και θα κουράσω γιατί θεωρώ ότι πρέπει να τα γράψω όπως θα τα έλεγα προφορικά, αναλυτικά για να γίνουν (υποθέτω) κατανοητά. 1) ΛΒ εισφορών έτους 20ΧΧ = Άθροισμα απαιτήσεων ασφαλιστικών εισφορών έτους 20ΧΧ με βάση τα ειδοποιητήρια που αντιστοιχούν στους μήνες από και Ιαν 20ΧΧ έως και ΔΕΚ 20ΧΧ συν το αποτέλεσμα της εκκαθάρισης των ασφαλιστικών εισφορών του έτους 20ΧΧ (ήτοι συν αν είναι χρεωστικό, πλην αν είναι πιστωτικό, μηδέν αν είναι μηδενικό) ΦΒ εισφορών έτους 20ΧΧ = Άθροισμα ταμειακών καταβολών το χρονικό διάστημα από 1/1/20ΧΧ έως και 31/12/20ΧΧ ανεξάρτητα ποιο έτος αφορούν (και οι οποίες ταμειακές καταβολές δεν έχουν εκπέσει σε προηγούμενο έτος) και χωρίς να εξετάζεται αν έχουν καταβληθεί εμπρόθεσμα ή εκπρόθεσμα. 1α) Ένα παράδειγμα υποθέτοντας ότι είσαι τυπικότατος στις πληρωμές, δηλαδή αντιστοιχεί: μηνιαία απαίτηση ειδοποιητηρίου = ταμειακή καταβολή. --Στο έτος 2018 έχουν εκδοθεί τα ειδοποιητήρια που αντιστοιχούν στις εισφορές των μηνών από ΔΕΚ 2017 έως και ΝΟΕ 2018 καθώς και η (υποθετικά χρεωστικό) το ποσό της εκκαθάρισης των εισφορών του έτους 2017 . --Στο έτος 2019 έχουν εκδοθεί τα ειδοποιητήρια που αντιστοιχούν στις εισφορές των μηνών από ΔΕΚ 2018 έως και ΝΟΕ 2019 και (υποθετικά χρεωστικό) το ποσό της εκκαθάρισης των εισφορών του έτους 2018. ΛΒ έτους 2018 = απαιτήσεις ειδοποιητηρίων που αντιστοιχούν στις εισφορές του έτους 2018 ήτοι των μηνών από και ΙΑΝ 2018 έως και ΔΕΚ 2018 συν το αποτέλεσμα της εκκαθάρισης των εισφορών του έτους 2018 (το οποίο δεν έχει γίνει ακόμη) ΦΒ έτους 2018 = ταμειακές καταβολές ειδοποιητηρίων που αντιστοιχούν στις εισφορές του έτους 2017 (εν μέρη) και 2018 (εν μέρη), ήτοι των μηνών από και ΔΕΚ 2017 έως και ΝΟΕ 2018 (οι οποίες ταμειακές καταβολές δεν έχουν εκπέσει σε προηγούμενο έτος) συν τις ταμειακές καταβολές που αφορούν στο χρεωστικό ποσό της εκκαθάρισης των εισφορών του έτους 2017 (οι οποίες ταμειακές καταβολές δεν έχουν εκπέσει σε προηγούμενο έτος) χωρίς να εξετάζεται όλες οι παραπάνω καταβολές αν έχουν καταβληθεί εμπρόθεσμα ή εκπρόθεσμα. [Ο ΔΕΚ'18 (που εκδόθηκε τον Ιαν'19) εφόσον πληρωθεί στο 2019 θα εκπέσει στην ΦΒ του 2019, όπως και η εκκαθάριση των εισφορών του έτους 2018 που θα εκδοθεί το 2019 εφόσον πληρωθεί στο 2019. Σε κάθε περίπτωση θα εκπέσουν φορολογικά στο έτος που ταμειακά καταβληθούν] 2) Ένα παράδειγμα για το πως αντιστρέφεται η (προσωρινή) διαφορά. Δεδομένα/Παραδοχές: (για να γίνει όσο τον δυνατόν απλό το παράδειγμα). i) Έστω ότι οι απαιτήσεις για ασφαλιστικές εισφορές για το 2018 [ήτοι απαιτήσεις των ειδοποιητηρίων μηνών από και ΙΑΝ 2018 έως και ΔΕΚ 2018 σύν το αποτέλεσμα της εκκαθάρισης των εισφορών του έτους 2018, το οποίο δεν έχει γίνει ακόμη, αλλά να υποθέσουμε για λόγους ευκολίας ότι θα εκδοθεί πριν την υπογραφή των χρηματοοικονομικών καταστάσεων και πριν την υποβολή της φορολογικής δήλωσης)] είναι 8.300€ ii) Έστω (για λόγους απλούστευσης) ότι δεν θα εκδοθούν για το 2019 ειδοποιητήρια εισφορών για αυτό το έτος (το 2019) . iii) Έστω ότι ότι οι ταμειακές καταβολές από 1/1/2018-31/12/2018 είναι 5.500€ iv) Έστω ότι δεν είχαμε προσωρινές διαφορές από το έτος 2017. Αποτέλεσμα: Στο φορολογικό έτος 2018, στα λογιστικά αρχεία (βιβλία), βάσει της αρχής του δουλευμένου, θα εμφανισθεί το σύνολο της δαπάνης ύψους 8.300,00€. Στο φορολογικό έτος 2018, από τα ακαθάριστα έσοδα του φορολογικού έτους θα εκπέσει το ποσό των 5.500€. Στο φορολογικό έτος 2018, η διαφορά (8.300-5.500) = 2.800€ είναι προσωρινή διαφορά λογιστικής και φορολογικής βάσης και θα εμφανισθεί στον Πίν. Ε’ του εντύπου Ε3 και θα μεταφερθεί στον κωδ. ΣΤ(441) = "Πλέον : προσωρινές διαφορές μεταξύ ΕΛΠ - Φορολογικής βάσης" Άρα, τα 2.800€ αναγνωρίζονται λογιστικά στο φορολογικό έτος 2018 αλλά θα εκπέσουν για σκοπούς φορολογίας εισοδήματος στο φορολογικό έτος 2019. Άρα το λογιστικό αποτέλεσμα του φορολογικού έτους 2018 είναι μικρότερο κατά 2.800,00€ σε σχέση με το φορολογικό αποτέλεσμα του ιδίου έτους, ενώ στο φορολογικό έτος 2019 θα συμβεί το αντίστροφο. (δες την συνημμένη εικόνα) (δες και την Λογιστική Οδηγία εφαρμογής του νόμου 4308/2014 «Ελληνικά Λογιστικά Πρότυπα, συναφείς ρυθμίσεις και άλλες διατάξεις» που έχει εκδόσει η ΕΛΤΕ, εδάφιο 3.5.2) 3) Στον πίν.Ε πάνε οι προσωρινές διαφορές (αυτές δηλαδή που στο μέλλον αντιστρέφονται) Στον πιν. Αναμόρφωσης πάνε οι μόνιμες (αυτές που δεν αντιστρέφονται) π.χ. τόκοι, πρόστιμα, προσαυξήσεις εισφορών. (δες και την Λογιστική Οδηγία εφαρμογής του νόμου 4308/2014 «Ελληνικά Λογιστικά Πρότυπα, συναφείς ρυθμίσεις και άλλες διατάξεις», που έχει εκδόσει η ΕΛΤΕ, εδάφιο 3.5.3) edit: Είδα ότι κυκλοφορεί σήμερα και ο Σωτήρης (την καλησπέρα μου Σωτήρη, ελπίζοντας να μην γράφω @@... περιμένω σχόλια... καλή συνέχεια) .

1 point

1 point

This leaderboard is set to Athens/GMT+02:00

-

Επιλεγμένα Άρθρα

-

Εγκρίθηκε τo αναθεωρημένο Εθνικό Σχέδιο Διαχείρισης Επικίνδυνων Αποβλήτων (ΕΣΔΕΑ)

Engineer posted μια είδηση in Νομοθεσία,

Εγκρίθηκε τo αναθεωρημένο Εθνικό Σχέδιο Διαχείρισης Επικίνδυνων Αποβλήτων (ΕΣΔΕΑ) με την δημοσίευση στο ΦΕΚ 6412/Β'/22.11.2024 της υπ' αριθμ. ΥΠΕΝ/ΔΔΑ/124219/1717 ΚΥΑ με θέμα: Έγκριση αναθεωρημένου Εθνικού Σχεδίου Διαχείρισης Επικίνδυνων Αποβλήτων (ΕΣΔΕΑ).

To αναθεωρημένο Εθνικό Σχέδιο Διαχείρισης Επικίνδυνων Αποβλήτων (ΕΣΔΕΑ) συνιστά ένα Ειδικό Σχέδιο Διαχείρισης για τα Επικίνδυνα Απόβλητα που παράγονται στη χώρα, το οποίο απαιτείται σύμφωνα με τα άρθρα 54 και 55 του ν. 4819/2021 (Α’ 129), δεδομένου ότι τα απόβλητα αυτά, λόγω της ποιοτικής και ποσοτικής σύστασής τους, καθώς και των εξειδικευμένων εγκαταστάσεων που απαιτούνται για τη διαχείρισή τους, χρήζουν ειδικότερης συνολικής αντιμετώπισης.

Στόχος του σχεδιασμού είναι η μείωση τόσο της ποσότητας των παραγόμενων επικίνδυνων αποβλήτων όσο και της επικινδυνότητάς τους και η συνακόλουθη προστασία του περιβάλλοντος και της δημόσιας υγείας, σε συμμόρφωση με τους σχετικούς όρους και προϋποθέσεις της εθνικής και ενωσιακής νομοθεσίας και με εφαρμογή των βέλτιστων

διαθέσιμων τεχνικών, οι οποίες θα πρέπει πλέον να ενσωματώνουν ευθέως τις πρακτικές της κυκλικής οικονομίας.

Ο σχεδιασμός περιλαμβάνει όλες τις προβλέψεις του άρθρου 28 της Οδηγίας 2008/98/ΕΚ, καλύπτοντας ταυτόχρονα όλες τις νέες υποχρεώσεις και όλα τα νέα στοιχεία που εισήχθησαν στο άρθρο αυτό μέσω της Οδηγίας (ΕΕ) 2018/851 του Ευρωπαϊκού

Κοινοβουλίου και του Συμβουλίου της 30ης Μαΐου 2018.

Με τον παρόντα σχεδιασμό αναθεωρείται ο σχεδιασμός που είχε εγκριθεί με την Κοινή Υπουργική Απόφαση οικ.62952/5384/2016 (Β’ 4326) ο οποίος είχε χρονικό ορίζοντα το έτος 2020.

Εθνικό Σχέδιο Διαχείρισης Επικίνδυνων Αποβλήετων ΕΣΔΕΑ ΚΥΑ-ΥΠΕΝΔΔΑ1242191717-13.11.2024-ΦΕΚ-6412-22.11.2024-τεύχος-Β.pdf-

- 0 απαντήσεις

Επιλέχθηκε Από

Engineer, -

-

ΥΠΕΝ: Εγκύκλιος προς τις ΥΔΟΜ ώστε να ζητούν αποκλειστικά και περιοριστικά μόνο τα στοιχεία που προβλέπονται από το ισχύον θεσμικό πλαίσιο

Engineer posted μια είδηση in Νομοθεσία,

Εγκύκλιο απέστειλε το Υπουργείο Περιβάλλοντος και Ενέργειας προς τις ΥΔΟΜ με θέμα: Σχετικά με την εφαρμογή της εγκυκλίου ΥΠΕΝ/ΓΔΠΟΛ/15047/84/14-3-2018.

Η εγκύκλιος αναφέρει ότι: με αφορμή την (α) σχετική επιστολή του ΣΑΔΑΣ-ΠΕΑ με την οποία διαπιστώνεται η μη τήρηση της (β) σχετικής εγκυκλίου στην οποία και σας παραπέμπουμε, επισημαίνουμε εκ νέου στο πλαίσιο της χρηστής διοίκησης και προκειμένου να αποφεύγεται ταλαιπωρία μηχανικών και πολιτών ότι, η προαναφερόμενη εγκύκλιος οδηγία Γενικού Διευθυντή Πολεοδομίας του ΥΠΕΝ εξακολουθεί να ισχύει.

Ειδικότερα, κατά τον έλεγχο της πληρότητας αιτημάτων έκδοσης οικοδομικών αδειών, οι ΥΔΟΜ οφείλουν να ζητούν αποκλειστικά και περιοριστικά, μόνον τα στοιχεία εκείνα (δικαιολογητικά, σχέδια και εγκρίσεις υπηρεσιών, συλλογικών οργάνων ή φορέων) που προβλέπονται από το ισχύον θεσμικό πλαίσιο (νόμοι, π. δ/γματα, Υπουργικές Αποφάσεις) για την κατά περίπτωση περιοχή, ή την εκάστοτε Αποκεντρωμένων Διοικήσεων της Επικράτειας (για την ενημέρωση των ΥΔΟΜ χωρικής τους αρμοδιότητας) χρήση ειδικού κτιρίου. Κατά συνέπεια, για την έκδοση των οικοδομικών αδειών δεν ζητείται η προσκόμιση επιπρόσθετων στοιχείων (όπως αλληλογραφία, εγκρίσεις φορέων) και δεν λαμβάνονται υπόψη απόψεις ή εκτιμήσεις υπηρεσιών, οι οποίες αποκλίνουν του ισχύοντος θεσμικού πλαισίου.-

- 0 απαντήσεις

Επιλέχθηκε Από

Engineer, -

-

Εγκρίθηκε μέσω WiFi4GR το δωρεάν WiFi σε έντεκα σταθμούς του ΜΕΤΡΟ

Engineer posted μια είδηση in Τεχνολογία,

Την έγκριση του Διοικητικού Συμβουλίου για την εγκατάσταση και λειτουργία εξοπλισμού ασύρματης πρόσβασης σε έντεκα σταθμούς του ΜΕΤΡΟ για τουλάχιστον πέντε χρόνια εξασφάλισε την περασμένη εβδομάδα η ΣΤΑΣΥ.

Το κόστος για την παροχή ηλεκτρικού ρεύματος και παροχής σύνδεσης στο διαδίκτυο, θα βαρύνει την εταιρία και από το ύψος του και τη δυνατότητα κάλυψής του από τη ΣΤΑΣΥ θα εξαρτηθεί και η επέκταση του ασύρματου Ιντερνετ και σε άλλους σταθμούς.

Οι πρώτοι έντεκα σταθμοί στους οποίους θα λειτουργήσει WiFi έως το τέλος της χρονιάς είναι εκτός από την Ακρόπολη και το Σύνταγμα, οι σταθμοί Μοναστηράκι, Ομόνοια, Πανεπιστήμιο, Πειραιάς, Κορυδαλλός, Χαλάνδρι, Αγιος Δημήτριος, Φιξ και Αγία Μαρίνα.

Οι επιβάτες θα μπορούν να συνδέονται άμεσα χωρίς να χρειάζεται κάποια διαδικασία εγγραφής. Στη συνέχεια η διοίκηση της ΣΤΑΣΥ θα μετρήσει το μηνιαίο κόστος λειτουργίας και συντήρησης ώστε να αποφασιστεί η επέκταση του δικτύου και το χρονοδιάγραμμά της.

Υπενθυμίζεται ότι το έργο έχει ενταχθεί από το υπουργείο Ψηφιακής Διακυβέρνησης στις περιοχές που θα εγκατασταθούν σημεία πρόσβασης στο πλαίσιο του έργου WiFi4GR.

Το WiFi4GR «Ανάπτυξη Δημόσιων Σημείων Ασύρματης Ευρυζωνικής Πρόσβασης στο Διαδίκτυο» αφορά στην προμήθεια, εγκατάσταση, παραμετροποίηση, σύνδεση και θέση σε λειτουργία σημείων ασύρματης πρόσβασης WiFi (Hotspots) στο Διαδίκτυο σε διάφορες περιοχές πολιτιστικού και τουριστικού ενδιαφέροντος της χώρας, για την κάλυψη, 2.500 περίπου περιοχών ασύρματης – WiFi πρόσβασης σε όλη την επικράτεια. Το σύστημα, το οποίο θα αναπτυχθεί, θα διαθέτει κεντρικό σύστημα παρακολούθησης και διαχείρισης, το οποίο καθιστά δυνατή την παρακολούθηση σε πραγματικό χρόνο όλων των δομικών στοιχείων του δικτύου.-

- 0 απαντήσεις

Επιλέχθηκε Από

Engineer, -

-

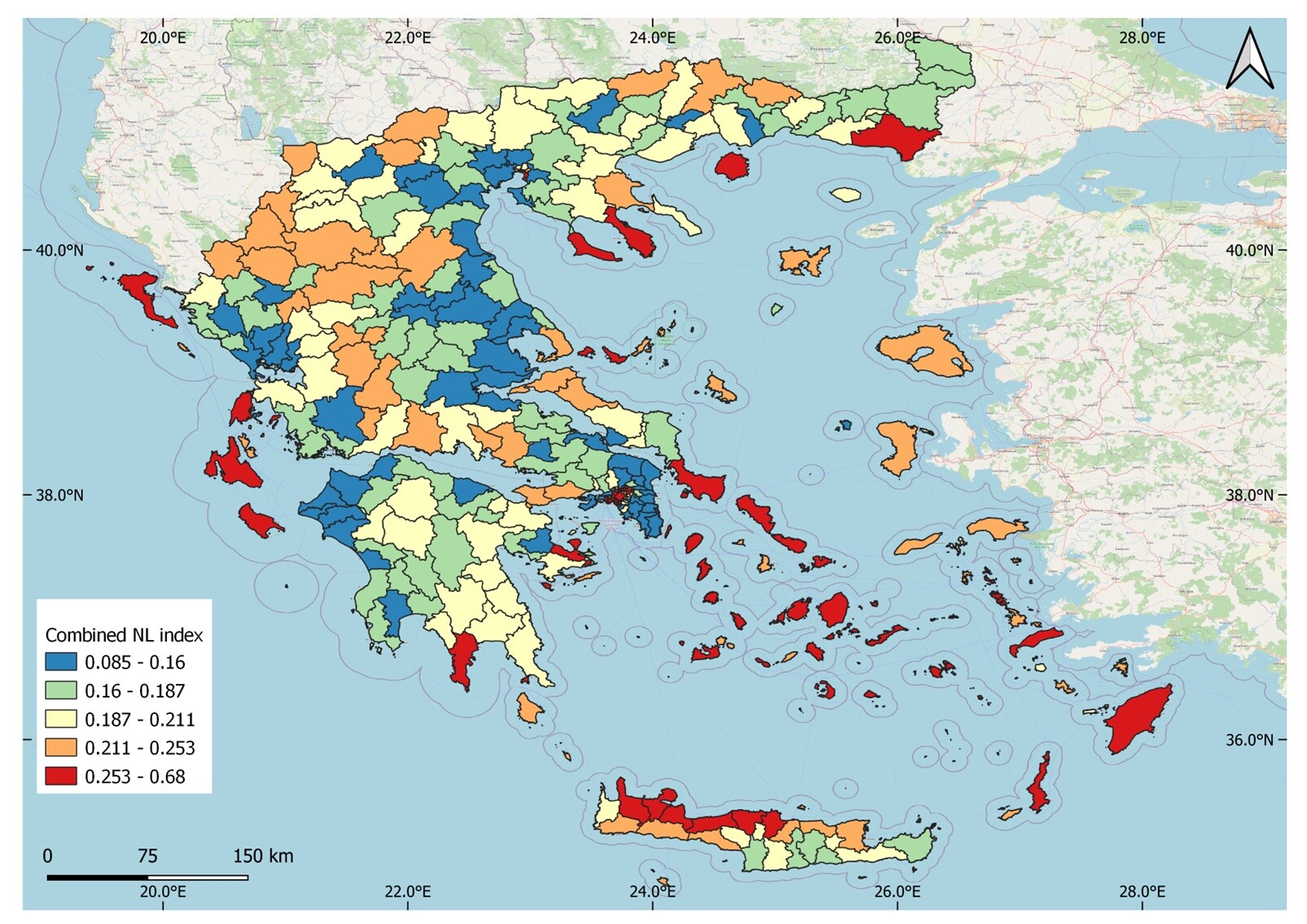

Η σύνδεση του νυχτερινού φωτισμού με το «Τοπικό Εγχώριο Προϊόν» στην Ελλάδα

Engineer posted μια είδηση in Περιβάλλον,

Όσοι έχουμε βρεθεί σε νυχτερινή πτήση έχουμε απολαύσει το θέαμα που προσφέρει η επιφάνεια της Γης, όταν τα νυχτερινά φώτα αναδεικνύουν μοτίβα που παραπέμπουν σε έργα τέχνης. Εκτός όμως από το εντυπωσιακό θέαμα, τα νυχτερινά φώτα αποτελούν μια πολύτιμη πηγή πληροφορίας για τις δραστηριότητες του ανθρώπου και την αλληλεπίδρασή του με το περιβάλλον.

Στο πλαίσιο της εξερεύνησης αυτού του πεδίου, η NASA καταγράφει συστηματικά τον νυχτερινό φωτισμό του πλανήτη μας. Τα τελευταία 10 χρόνια πολύ βελτιωμένες καταγραφές παρέχονται από τον αισθητήρα VIIRS της αποστολής SUOMI.

«Στο Δημοκρίτειο Πανεπιστήμιο σκεφτήκαμε να ερευνήσουμε τι έχουν να μας πουν τα νυχτερινά φώτα για την πατρίδα μας» λέει στην «Κ» η Αλεξάνδρα Γκεμιτζή, καθηγήτρια στο Τμήμα Μηχανικών Περιβάλλοντος του Δημοκρίτειου Πανεπιστήμιου Θράκης, η οποία ηγήθηκε μιας ενδιαφέρουσας έρευνας στο πλαίσιο των δραστηριοτήτων του Εργαστηρίου Ατμοσφαιρικής Ρύπανσης και Αντιρρυπαντικής Τεχνολογίας Ατμοσφαιρικών Ρύπων.-

- 0 απαντήσεις

Επιλέχθηκε Από

Engineer, -

-

«Εξοικονομώ 2023»: Ο νέος οδηγός του προγράμματος μετά την 3η τροποποίηση

Engineer posted μια είδηση in Χρηματοδοτήσεις,

Εκδόθηκε σε ΦΕΚ η υπ' αριθμ. ΥΠΕΝ/ΥΔΕΝ/97165/610 ΚΥΑ (ΦΕΚ 5174/Β΄/13.09.2024) που αφορά την 3η τροποποίηση της υπό στοιχεία ΥΠΕΝ/ΥΔΕΝ/55246/807/18.05.2023 κοινής απόφασης των Υπουργών Οικονομικών, Ανάπτυξης και Επενδύσεων και Περιβάλλοντος και Ενέργειας «Προκήρυξη του προγράμματος “Εξοικονομώ 2023”», ως εξής:

Α. Ο Οδηγός Εφαρμογής Προγράμματος «Εξοικονομώ 2023» και η 1η Τροποποίηση του Παραρτήματος VI που αφορά την Υπεύθυνη Δήλωση σχετικά με τη σώρευση των ενισχύσεων ήσσονος σημασίας (de minimis) βάσει του Κανονισμού (ΕΕ) 2023/2831, ως ακολούθως:

Τροποποίηση (3η) της υπό στοιχεία ΥΠΕΝ 55246-807 18.05.2023 ΚΥΑ Εξοικονομώ 2023 (ΦΕΚ 5174-Β-13.09.2024).pdf-

- 3 απαντήσεις

Επιλέχθηκε Από

Engineer, -

-