Πίνακας Κορυφαίων

Δημοφιλές Περιεχόμενο

Προβολή περιεχομένου με την υψηλότερη φήμη στις 02/02/2021 σε όλες τις περιοχές

-

Την καλησπέρα μου .... Αν όντως απαιτείται τροποποίηση ή διόρθωση της υπάρχουσας ΣΟΙ, τότε ναι απαιτείται ταυτοχρόνως για την ολοκλήρωση αυτής η έκδοση ΠΗΤΚ για κάθε ΟΙ που μεταβάλλεται....4 points

-

Ρώτησε τον Μητροπολίτη σου. Εκείνος θα το βαφτίσει (από γραφείο) κάπως αλλιώς. Ξέρει εκείνος! και έτσι όλα τα κτίσματα θα αποτελούν εκκλησιαστικό σύνολο εντασσόμενα στο άρθρα 1143 points

-

1. Κανένας δεν σε έβαλε να τρέχεις. 2.Διάβασε πολύ καλά το σώμα του νόμου. 3. Συμπλήρωσε τα κουτάκια ... Τα υπόλοιπα που κυκλοφορούν εκατέρωθεν είναι παπαριές.... Πέστα ΙΑΣΟΝΑ (πολλά +) Καλησπέρα σε όλους ...3 points

-

Που να βρίσκονται άραγε αυτές οι κείμενες διατάξεις, ας μας πούνε να πάμε να τις βρούμε και να ξεστραβωθούμε επι τέλους....2 points

-

Πολύ καλά τους τα λες ΙΑΣΟΝΑ -την καλησπέρα μου2 points

-

Εγώ δεν θα έβαζα διαμερισμάτωση αλλά λοιπές παραβάσεις σε ότι εργασίες έγιναν. Δηλαδή 1. Κλείσιμο οπής σκάλας 2. Πιθανό άνοιγμα πόρτας εισόδου στον επάνω όροφο 3. Πιθανό κλιμακοστάσιο προς τον επάνω όροφο. 4. Πιθανές άλλες παραβάσεις αναλυτικού ή κατηγορίας 3 Μετά την τακτοποίηση, αν απαιτείται, θα γίνει σύσταση οριζοντίων ή τροποποίηση της τυχόν ήδη υπάρχουσας ώστε να είναι όλα τακτοποιημένα....2 points

-

συμφωνω και εγω με την παραπάνω άποψη, στα προηγούμενα να προσθέσω ότι υπέρβαση δόμησης μπορεί να υπάρχει, ορισμένες φορές υπό συνθήκες η σκάλα (και το "φανάρι") δεν μετρούσαν στην δόμηση στον όροφο, αν η "τρύπα" όμως έχει κλείσει θα πρέπει να μπει (από μακριά τώρα, χωρίς να βλέπω τα επιμέρους.-)2 points

-

"τυπικα" και ουσιαστικα, δεν το θεωρω ΔΔ. Δεν αλλαξε τπτ απο το περιγραμμα του διαμερισματος, σε καθε όροφο.. Μονον η σκαλα και η τρυπα, αλλα αυτα δεν επηρεασαν το περιγραμμα. Αντιστροφα, εάν εκανες μια συνενωση με αυθαιρετη τρυπα σκαλα παλι δενβ θα δηλωνες ΔΔ Αυτη ειναι η γνωμη μου.2 points

-

Υποθέτοντας ότι είστε γιατρός...σας το θέτω αλλιώς. Παρακολουθείτε ένα ασθενή τα τελευταία χρόνια και γνωρίζοντας το ιστορικό του, τις εξετάσεις του κλπ του προτείνετε κάποια θεραπεία με κάποιο κόστος. Είναι ποτέ δυνατόν, κάποιος άλλος γιατρός να δώσει δεύτερη γνώμη, απλά και μόνο διαβάζοντας περιγραφή τριών γραμμών του ασθενούς σας ???2 points

-

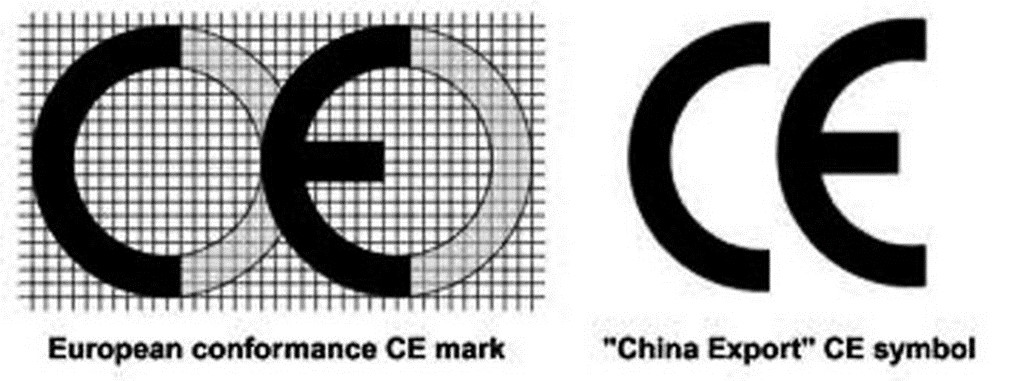

Το CE είναι προφανώς μαϊμού!!! (το δεύτερο στην εικόνα)

2 points

2 points -

απ τα πιο ενδιαφέροντα διπλά σόλα κιθάρας .....2 points

-

(μεταφέρθηκε στο παρόν θέμα. Pavlos 33) Σε κτίριο που υπάρχει σύσταση οριζοντίων ιδιοκτησιών και έγινε κατόπιν τακτοποίηση αυθαιρεσιών και απαιτείται νέα σύσταση, πότε πρέπει να γίνει η ηλεκτρονική ταυτότητα πρίν ή μετά την διόρθωση της υπάρχουσας σύστασης ( η ΗΤ απαιτεί σύσταση εφόσον υπάρχει και η οποία είναι παλαιά και δεν ανταποκρίνεται στην πραγματικότητα, η νέα σύσταση απαιτεί ΗΤ που δεν υπάρχει και δεν μπορεί να εκδοθεί διότι δεν θα συμφωνεί με την παλαιά σύσταση, οι ιδιοκτησίες έχουν αλλάξει, τί κάνουμε, φαύλος κύκλος;) Aν είσαι μηχανικός πρόσθεσε την ειδικότητά σου στο προφίλ σου. Αν είσαι ιδιώτης ενημέρωσέ με, προκειμένου να μεταφέρω το ερώτημα στην ενότητα ιδιωτών. Pavlos 332 points

-

σύμφωνα με την πρόσοψη είναι μικροαυτόματος2 points

-

Version X6.0

78.048 downloads

Το κείμενο του Ν.4495/2017 με ενσωματωμένες τις μέχρι σήμερα αλλαγές και επικεφαλίδες κατ' άρθρο. Αλλαγές με τον ν.5106/24 (ΦΕΚ 63Α/1.5.2024)[Α1] [Α1]Αλλαγές και προσθήκες με τον ν.5106/24 (ΦΕΚ 63Α/1.5.2024) : - άρθρο 19, παρ.2 - άρθρο 24, παρ.1, 2Α - άρθρο 29, παρ.4 - άρθρο 44, παρ.1 - άρθρο 81, παρ.3 - κατάργηση άρθρων 85, 91, 92, 93, 94, 95 - άρθρο 109, παρ.2 - προσθήκη άρθρων 125Α έως 125ΚΑ Αλλαγές με τον ν.5069/23 (ΦΕΚ 193Α/28.11.2023) Αλλαγές με τον Ν.5037/23 (ΦΕΚ 78Α/28.3.2023) Αλλαγές με τον Ν.5007/22 (ΦΕΚ 241Α/23.12.2022) Αλλαγές με τον Ν.4986/22 (ΦΕΚ 204Α/28.10.2022) Αλλαγές με τον Ν.4964/22 (ΦΕΚ 150Α/30.7.2022) Αλλαγές με τον Ν.4951/22 (ΦΕΚ 129Α/4.7.2022) Αλλαγές με τον Ν.4915/22 (ΦΕΚ 63Α/24.3.2022) Αλλαγές και προσθήκες με την ΥΠΕΝ/ΔΑΟΚΑ/20146/683 (ΦΕΚ 1028Β/4.3.2022) Αλλαγές με τον Ν.4890/22 (ΦΕΚ 23Α/11.2.2022) Αλλαγές με τον Ν.4876/21 (ΦΕΚ 251Α/23.12.2021) Αλλαγές με τον Ν.4864/21 (ΦΕΚ 237Α/2.12.2021) Αλλαγές με τον Ν.4849/21 (ΦΕΚ 207Α/5.11.2021) Προσθήκη με την ΥΠΕΝ/ΔΑΟΚΑ/93311/3679 (ΦΕΚ 4874Β/21.10.2021) Αλλαγές με τον Ν.4843/21 (ΦΕΚ 193Α/20.10.2021) Αλλαγές με τον Ν.4819/21 (ΦΕΚ 129Α/23.7.2021) Αλλαγές με τον Ν.4811/21 (ΦΕΚ 108Α/26.6.2021) Αλλαγές με την ΥΠΕΝ/ΔΑΟΚΑ/39105/1618 (ΦΕΚ 1851Β/7.5.2021) Αλλαγές με τον Ν.4787/21 (ΦΕΚ 44Α/26.3.2021) Αλλαγές με τον Ν.4782/21 (ΦΕΚ 36Α/9.3.2021) Αλλαγές με τον Ν.4764/20 (ΦΕΚ 256Α/23.12.2020) Αλλαγές με τον Ν.4759/20 (ΦΕΚ 245Α/9.12.2020) Αλλαγές με την ΠΝΠ – Covid19 - (ΦΕΚ 157Α/10.8.2020) Αλλαγές με τον Ν.4715/20 (ΦΕΚ 149Α/1.8.2020) Αλλαγές με τον Ν.4710/20 (ΦΕΚ 142Α/23.7.2020) Αλλαγές με την ΥΠΕΝ/ΔΕΣΕΔΠ/43729/460 (ΦΕΚ 1940Β/21.5.2020) Αλλαγές με τον Ν.4685/20 (ΦΕΚ 92Α/7.5.2020) Αλλαγές με την ΠΝΠ – Covid19 - (ΦΕΚ 75Α/30.3.2020) Αλλαγές με τον Ν.4676/20 (ΦΕΚ 67Α/19.3.2020) Αλλαγές με τον Ν.4674/20 (ΦΕΚ 53Α/11.3.2020) Αλλαγές με τον Ν.4647/19 (ΦΕΚ 204Α/16.12.2019) Αλλαγές με τον Ν.4643/19 (ΦΕΚ 193Α/3.12.2019) Αλλαγές με τον Ν.4635/19 (ΦΕΚ 167Α/30.10.2019) Αλλαγές με τον Ν.4613/19 (ΦΕΚ 78Α/24.5.2019) Αλλαγές με τον Ν.4612/19 (ΦΕΚ 77Α/23.5.2019) Αλλαγές με τον Ν.4610/19 (ΦΕΚ 70Α/7.5.2019) Αλλαγές με τον Ν.4602/19 (ΦΕΚ 45Α/9.3.2019) Αλλαγές με τον Ν.4585/18 (ΦΕΚ 216Α/24.12.2018) Αλλαγές με τον Ν.4546/18 (ΦΕΚ 101Α/12.06.2018) Αλλαγές με τον Ν.4513/18 (ΦΕΚ 9Α/2018-23.01.2018) ΕΓΚΥΚΛΙΟΣ 2 – α.π.ΥΠΕΝ/ΔΑΟΚΑ/49581/2075 – 31/05/2019 ΣΥΝΗΜΜΕΝΕΣ οι μέχρι σήμερα σχετικές αποφάσεις ΥΠΕΝ : ΥΠΕΝ/ΔΑΟΚΑ/57930/2029-7.6.2022 - Κατηγορίες των κατασκευών ή εγκαταστάσεων, για τις οποίες δεν απαιτείται άδεια δόμησης εντός χερσαίας ζώνης λιμένος. ΥΠΕΝ/ΔΕΣΕΔΠ/125377/1667-31.12.2021 - Καθορισμός του αντικειμένου ελέγχου εντοπισμού και επιβολής κυρώσεων αυθαιρέτων κατασκευών κατ’ εφαρμογή του άρθρου 86 του ν.4759/2020 ΥΠΕΝ/ΔΕΣΕΔΠ/125378/1668-31.12.2021 - Καθορισμός του αντικειμένου ελέγχου των δηλώσεων αυθαιρέτων κατασκευών ή χρήσεων κατά τον δειγματοληπτικό έλεγχο δηλώσεων αυθαιρέτων, κατ’ εξουσιοδότηση του άρθρου 86 του ν.4759/2020 ΥΠΕΝ/∆ΑΟΚΑ/63637/2230–21.06.2022 - Ερμηνεία διαδικασίας εφαρμογής του άρθρου 117 του ν.4495/2017 (167Α΄) ΥΠΕΝ/∆ΑΟΚΑ/72311/2992–28.07.2021 - Προέγκριση οικοδομικών αδειών, εγκρίσεις φορέων και κατηγορίες έκδοσης αδειών μετά την ισχύ του ν.4759/2020 ΥΠΕΝ/∆ΑΟΚΑ/61939/2576–25.06.2021 - Οδηγίες για την εφαρμογή του άρθρου 116 του ν.4495/17, όπως ισχύει ΥΠΕΝ/∆ΑΟΚΑ/113130/3420–24.11.2020 - Κατασκευές και εγκαταστάσεις στους δημόσιους κοινόχρηστους χώρους για τις οποίες δεν απαιτείται οικοδομική άδεια. ΥΠΕΝ/ΔΑΟΚΑ/43266/1174-13.05.2020 - Εργασίες για τις οποίες απαιτείται Έγκριση Εργασιών Δόμησης Μικρής Κλίμακας (ΕΕΔΜΚ) και απαιτούμενα δικαιολογητικά για την χορήγησή της (ενημερωμένη έως 24.3.2022) ΥΠΕΝ/ΔΕΣΕΔΠ/73705/670–22.10.2018 - Λειτουργία, τήρηση, επικαιροποίηση και περαιτέρω ανάπτυξη του πληροφοριακού συστήματος "Ηλεκτρονική Πολεοδομία" ΥΠΕΝ/ΥΠΡΓ/48123/6983–31.7.2018 - Διαδικασίες ηλεκτρονικής υποβολής αδειών (ενημερωμένη έως 20.5.2021) ΥΠΕΝ/ΔΑΟΚΑ/19409/1507–11.5.2018 - Εφαρμογή της παρ. η του άρθ. 99 του ν.4495/2017 «Έλεγχος και προστασία του Δομημένου Περιβάλλοντος και άλλες διατάξεις» ΥΠΕΝ/ΔΑΟΚΑ/27454/2631–14.11.2017-Διαδικασίες ηλεκτρονικής υποβολής δικαιολογητικών, κατάθεσης ειδικού προστίμου Σε μορφή word (για το γραφείο) + σε μορφή pdf (για κινητό ή tablet)1 point -

1 point

-

Version 1.0

866 downloads

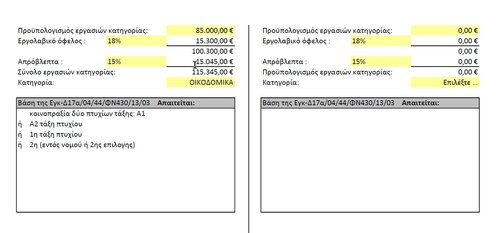

Υπολογίζει τις τάξεις των ΜΕΕΠ ή κοινοπραξίας, που απαιτούνται για συμμετοχή σε διακήρυξη δημοσίου έργου, βάσει του συνολικού προϋπολογισμού. Τα όρια λαμβάνονται από την Εγκ-Δ17α/04/44/ΦΝ430/13/03 Το φύλλο εργασίας είναι κλειδωμένο (όχι όμως με κωδικό) ώστε να αποφεύγεται η εισαγωγή δεδομένων σε κελιά με τύπους. Τα δεδομένα εισάγονται σε κίτρινα κελιά και τα αποτελέσματα εμφανίζονται στον πίνακα από κάτω.1 point -

καλησπέρα σας και από εμένα, χαιρετισμούς στην παρέα σας και καλώς τον με1 point

-

κάτι παρόμοιο νομίζω.. Αναφέρθηκε σε τριώροφο.. οπότε το ισόγειο κάποια ιδιοκτησία είναι μέσα στο ΣΔ. Αναφέρεται σε επέκταση των κοινοχρήστων πέρα του περιγράμματος κτιρίου οπότε μυρίζει ΥΔ, ΥΚ, παραβιαση πλαινων αποστάσεων ή προκηπίου δεν ξέρω ακόμα. Ο μειωτικός με ότι λέμε ως τώρα φαίνεται να μην φαίνεται πουθενα.1 point

-

Οριστικοποίηση μέχρι πότε μπορούμε να κάνουμε, όπως και περαίωση? Σας ευχαριστώ για τις απαντήσεις @zazeng και @Arche1 point

-

Αν δεν είναι μέσα στις ανοχές του 2% δεν είναι σωστό.Προσοχή1 point

-

Προφανώς θεωρούν ότι στην ακτίνα των 800 μ από το κέντρο του στάσιμου οικισμού επιτρέπεται μόνο η αποκλειστική χρήση κατοικία. Σ αυτό κάνουν το λάθος. Μπορεί να εγκατασταθεί είτε μικτή, είτε ειδική χρήση (δηλαδή όχι κατοικία) με την διαφορά ότι στην περίπτωση αυτή δεν θα εφαρμοστούν οι όροι του ΦΕΚ 588Δ/82, αλλά για το προ 23 τμήμα το φεκ 138/δ/81 και για το εκτός του προ 23 τμήματος και εντός ζώνης 800 μ το ΦΕΚ 270/Δ/85. Στη δική σου περίπτωση το 270/Δ/85 όπως ισχύει βάσει του ΓΠΣ.1 point

-

Εγώ Δημήτριε, χέστηκα για την εγκύκλιο.... Προχωράω κανονικά... Δεν υπέγραψα σύμβαση ανάθεσης - ανάληψης ακόμα, αλλά έχω στα σκαριά 5-6 περιπτώσεις.... Θα τις κάνω, αν συμφωνήσουν με τις τιμές που έδωσα και υπογράψουν, "χωρίς φόβο και χωρίς πάθος!!! P.S. Μόνο στο ένα έχω κάνει ρύθμιση εγώ...1 point

-

"κατι αληθεια συμβαινει εδω..." δεν μπορει στους χαρτες του ΓΠΣ να περιεχεται το γηπεδο αυτο και να επιτρεπονται ρητα μονον κτηνοτροφικες εγκαταστασεις... αλλα να μην επιτρεπεται η χρηση απο αλλες διαταξεις. Κατ' εμε ισχυουν οι διαταξεις του - νεωτερου- ΓΠΣ Ειδες εαν εχει τπτ παρεκκλισεις/εξαιρεσεις...συνηθως εκει στο τελος γινεται αναφορα σε σχετικα θεματα.1 point

-

Περίπτωση 2 θα έλεγα. Πρόσεξε όμως κάτι. Στις παλιές μελέτες θερμομόνωσης το κουτί που γινόταν η θερμομόνωση ήταν όλο το εξωτερικό περίβλημα συνήθως. Οι τοίχοι προς μθχ συνήθως δεν φέρανε θερμομόνωση. Ούτε, συνήθως, εμφανίζονταν θερμομονωμένοι στις μελέτες. Οπότε αν δεν έχεις άλλα δεδομένα (τοίχοι σίγουρα θερμομονωμένοι και τιμές των U τους στην μελέτη), τότε θα πρέπει να τους πάρεις αμόνωτους. Οπότε δεν βάζεις την προσαύξηση +0,2.1 point

-

αν έχεις κατά νου να δώσεις βεβαίωση για το 1/2 της ιδιοκτησίας (με βάση τους τίτλους) ναι υπάρχει πρόβλημα.... και προσωπικά και εγώ δεν θα έδινα βεβαίωση χωρίς υπαγωγή τακτοποίησης των όποιων διαφορών με τα σχέδια της Άδειας. Πιο καλά να έχει "αγωνία" ο εργοδότης σου σήμερα παρά τα πολλά επόμενα χρόνια εσύ. Αλλά εσύ έχεις όλα τα δεδομένα μπροστά σου εσύ θα κρίνεις και θα αποφασίσεις αν αξίζει τον κόπο και το ρίσκο ερμηνείας πνευμάτων τι θα γίνει αν και όταν ....1 point

-

προκυπτει οτι: εκανες αυθαιρετο διαχωρισμο με καταργηση της σκαλας και κλεισιμο της τρύπας και εκανες δυο ανεξαρτητες ΟΙ. Αυτο πρεπει να τακτοποιηθεί. Μετα γινεται τροποποιηση της συστασης για να παρει καθε διαμερισμα τα δικα του χιλιοστα [στην ουσια θα μοιρασθουν μεταξυ τους τα αρχικα χιλιοστα της μεζονετας] και μετα η μεταβιβαση. Η βεβαιωση θα αφορα την τακτοποιηση αυτων που εκανες αυθαιρετα, ανα διαμερισμα. συζητησε τα με τον συμβ/φο σου.1 point

-

Με αυτές τις συνθήκες το ακίνητο δεν μπορεί να χαρακτηριστεί «αδόμητο» κατά την Υ.Α.. Επομένως αν υπάρχει περίφραξη που καλύπτεται με ΕΕΔΜΚ ή ξερολιθιά προ του 55, θα πρέπει το ακίνητο να καταχωρηθεί ως αυτοτελή ιδιοκτησία (οικόπεδο με κατασκευές επί αυτού) και να λάβει κανονικά την βεβαίωση όπως ρυθμίζεται με το άρθρο 82.1 point

-

θα έπρεπε να πάρω τον φάκελο του ακινήτου (σχέδια, προηγούμενα νομιμοποιητικά στοιχεία, στέλεχος και ότι άλλο πρέπει), θα έκανα αυτοψία και κατόπιν θα ήξερα.1 point

-

Γίνε πιο σαφής, και προσπάθησε να συντάξεις σωστά τις προτάσεις1 point

-

Καλησπέρα, α) Συνδέσεις μεταλλικών κατασκευών στα πλαίσια του ευρωκώδικα 3 και 9, Μπανιωτόπουλος, Ζήτη, 2003. β) Κατασκευές από χάλυβα: αρχές σχεδιασμού στο πλαίσιο του ευρωκώδικα 3, Μπανιωτόπουλος, Ζήτη, 2009 (αυτό περιλαμβάνει τμήμα του α)). Τα υπόλοιπα που έχω είναι στα αγγλικά. Δες όμως και αυτά, που είναι κατατοπιστικότατα.1 point

-

H ίδια φόρμα εντύπου είναι όπως την ξέραμε μέχρι τώρα. Δεν μπήκαν στον κόπο να την αλλάξουν, αλλά σίγουρα έχουμε πολύ σημαντικότερα ζητήματα να επιλύσουμε με αυτή την ΗΤΚ.1 point

-

προφανως ... δεν αναφερομουν σε σενα....σορρυ... το διορθωσα στο σωστο. απλα μετα απο τοσες ε/α θα επρεπε να εχει διαβασει η ερωτωσα το φεκ...ΤΑ ΕΧΕΙ ΟΛΑ...1 point

-

Αριθμ. 14001/876 (ΦΕΚ ΑΑΠ 421 28.11.2013) Έγκριση Σχεδίου Χωρικής και Οικιστικής Οργάνωσης Ανοιχτής Πόλης (Σ.Χ.Ο.Ο.Α.Π.) Δημοτικής Ενότητας Κορώνης του Δήμου Πύλου Νέστορος της Περιφερειακής Ενότητας Μεσσηνίας1 point

-

Όχι, είναι η πραγματική που θα διαπιστώσεις κατά την αυτοψία. Αν είναι κενός/αδιαμόρφωτος χώρος, μπορείς να βάλεις κατάστημα.1 point

-

αν δεν προκειται για ΘΣΑ του ν. 1221 βλεπεις το αρθρο 29 παρ. 1ε και στο "ιζ" και εδω https://diavgeia.gov.gr/decision/view/ΒΙΚΥΩ10-Μ9Γ1 point

-

....και συμπληρωματικά, έχει λάθος ταμπέλα, που μόνο η έλλειψη του σήματος CE με την σωστή γραμματοσειρά, θα πρέπει να το οδηγεί κατευθείαν στον κάδο αχρήστων.1 point

-

Αυτό είναι διακόπτης, δεν είναι αυτόματη ασφάλεια ή ΔΔΡ (ρελέ). Κάνει σωστά τη λειτουργία για την οποία προορίζεται, αλλά προφανώς είναι κάκιστης σχεδίασης, ποιότητας, αντοχής κ.τ.λ.1 point

-

Καλημέρα αυτή είναι η εγκύκλιος 22/00. Νομίζω αφορά και τις δύο περιπτώσεις, και όντως από την στιγμή που δεν έχει γίνει ανάκληση των εγκυκλίων που περιγράφονται στην παράγραφο 14, του παραρτήματος 3, θεωρώ ότι το παλαιό καθεστώς που ισχύει στην την εφαρμογή των ευρωκωδίκων, ισχύει και σήμερα και είναι στην ευχέρεια του ιδιοκτήτη να επιλέξει με ποιο θα γίνει η μελέτη του κτηρίου του. Εγκύκλιος 22_2000.pdf1 point

-

Συμφωνώ με τον @zefuros. Και εγώ κάτι τέτοιο/παρόμοιο θα έκανα. Οπότε υποθέτοντας ότι το ξεχασμένο τιμολόγιο αφορά έξοδα, η αντιμετώπιση που θα έκανα ως προς τα: Βιβλία-ΜΥΦ-Περιοδική ΦΠΑ-Ε3 θα ήταν: Α) αν αποφάσιζα να υποβάλλω τροποποιητική ΦΠΑ: Τότε θα είχα υπόψη ότι τα πρόστιμα του άρθρου 54 δεν επιβάλλονται σε περίπτωση υποβολής εκπρόθεσμης τροποποιητικής δήλωσης ΦΠΑ, εφόσον η σχετική αρχική δήλωση έχει υποβληθεί εμπρόθεσμα (ν.4174/2013 άρθρο 54 παρ. 2). Θα διάβαζα την ΠΟΛ.1107/2014 το "4. Υποβολή τροποποιητικής δήλωσης λόγω αύξησης του πιστωτικού υπολοίπου." με το παράδειγμα που έχει. Β) αν αποφάσιζα να μην υποβάλλω τροποποιητική ΦΠΑ: Επειδή το ΦΠΑ αν θεωρηθεί παραγωγική δαπάνη θα πρέπει να εκπέσει (άρα τροποποιητική ΦΠΑ), θα πρέπει να βρούμε μία λύση να εξοδοποιήσουμε με βάση τη νομοθεσία τον ΦΠΑ. Απ' όσο ξέρω σε συγκεκριμένες περιπτώσεις (π.χ. βενζίνες) μπορούμε να αγνοήσουμε τον ΦΠΑ και να πούμε ότι δεν εκπίπτει ο ΦΠΑ και εξοδοποιείται και ταυτόχρονα εκπίπτει φορολογικά η δαπάνη. Δεν νομίζω να μπορουμε σε ξεχασμένα τιμολόγια απλά να μην εκπίπτουμε τον ΦΠΑ (να χαθεί ώς ποσό) ή απλά να το εξοδοποιούμε όποτε θέλουμε (στην περίπτωση αυτή επειδή ξεχάσαμε να το πράσουμε στην περιοδική) Αρα μία λύση που βλέπω είναι να εξοδοποιήσουμε το ΦΠΑ αλλά δεν θα εκπέσει φορολογικά η δαπάνη. Διότι αν εκπέσει φορολογικά δαπάνη και είναι εκπεστεός ο ΦΠΑ της θα πρέπει να γίνει τροποποιητική. Οπότε θα θεωρούσα ότι το τιμολόγιο (έξοδο) κόπηκε εκ παραδρομής ως τιμολόγιο. Θα θεωρούσα ότι δεν θα έπρεπε να κοπεί τιμολόγιο διότι (θα θεωρούσα) ότι δεν αποτελεί παραγωγική δαπάνη. Επομένως επειδή έγινε η τιμολόγηση (ως τιμολόγιο) θα πρέπει αρχικά να καταχωρηθεί στα βιβλία. Θα το καταχωρούσα κανονικά στα βιβλία (εξοδοποιώντας τον ΦΠΑ) για να απεικονίσω ορθά την λογιστική βάση σύμφωνα με τα τα ΕΛΠ. Δηλαδή αν είχα αξία 100€ και ΦΠΑ 24€, στα βιβλία θα είχα στην αξία 124€ και όχι 100€ πλέον ΦΠΑ 24€. Αρά ως προς το χειρισμό του ΦΠΑ δεν θα έχω δικαίωμα έκπτωσης του φόρου για το τιμολόγιο αυτό. Ως προς τη φορολογική βάση το έξοδο αυτό με βάση τα άρθρα 22 και 23 του ν.4172/2013 δεν θα το αναγνώριζα φορολογικά (αφού θα είχα θεωρήσει ότι δεν αποτελεί παραγωγική δαπάνη) επομένως φορολογικά θα αποτελούσε μόνιμη διαφορά μεταξύ λογιστικής και φορολογικής βάσης, θα το αναμόρφωνα φορολογικά (στο 100%) στην υποβολή της φορολογικής δήλωσης, στον πίνακα φορολογικής και στο Ε3_ΣΤ(443)=124€ (μη εκπιπτόμενες επιχειρηματικές δαπάνες), οπότε και θα αθροίζονταν στα κέρδη. Στην ΜΥΦ θα πρέπει να φαίνεται διακριτά τόσο η καθαρή αξία των 100€, όσο και ο ΦΠΑ των 24€, για να υπάρξει συμφωνία με τον αντισυμβαλλόμενο. Αρα στην Β' περίπτωση συνοπτικά στα: Βιβλία-ΜΥΦ-Περιοδική ΦΠΑ-Ε3 Στο βιβλίο εσόδων-εξόδων: αξία 124€ (στην στήλη ΦΠΑ μηδέν) Στην ΜΥΦ: θα φαίνεται διακριτά (100€ + 24€) Στην περιοδική ΦΠΑ: το έξοδο δεν θα συμπεριληφθεί αφού θα αποτελέσει δαπάνη χωρίς δικαίωμα έκπτωσης του ΦΠΑ. Στο Ε3: Λογιστική βάση: Ζ2(485.16)=124€, Φορολογική βάση: 0,00€ (μηδέν), Μόνιμη διαφορά μεταξύ λογιστικής και φορολογικής βάσης: Πίνακας φορολογικής αναμόρφωσης κωδ.2020=124€=Ε3_ΣΤ(443) ΣΥΜΠΕΡΑΣΜΑ: Ολο το ποσό του τιμολογίου (καθαρή αξία και φπα) θα έχει προστεθεί ως πρέπει στα λογιστικά μου κέρδη, αλλά σαν να μη πραγματοποιήθηκε ποτέ το έξοδο αυτό.1 point

-

Σε ότι αφορά τις μεταλλικές κατασκευές και τον ΚΑΝΕΠΕ, μπορούμε να επιλέξουμε διατάξεις από προυπάρχοντα κείμενα, με βάσει την αλληλογραφία που επισυνάπτεται, σύμφωνα με τις διατάξεις του ΦΕΚ 1457/B/2014. Επομένως και στην περίπτωση της φέρουσας τοιχοποιίας, μπορούμε να πάμε με EAK και τις διατάξεις που ίσχυαν παλαιότερα (κανόνες για απλά κτίρια, άοπλη τοιχοποιία σε ζώνη ΙΙ..κτλ); Τι γνώμη έχετε; 20_ΚΑΝΟΝΙΣΤΙΚΟ ΠΛΑΙΣΙΟ (1-12)(1).pdf1 point

-

καλημέρα Giallou-όπως αντιλαμβάνομαι τουλάχιστον το ερώτημα,το ότι κατά τον ορισμό "...αποτελεί ενιαίο σύνολο με το χώρο κάτω από την στέγη και ο παραπάνω χώρος αντιμετωπίζεται ενιαία για τον υπολογισμό του ελεύθερου ύψους...",γιατί να συγχέεται με εξ ολοκλήρου επικοινωνία με τον υποκείμενο όροφο ( κατά την έννοια του εσωτερικού εξώστη)?1 point

-

Εγκρίθηκε η μελέτη αναβάθμισης και εκσυγχρονισμού των χερσαίων υποδομών της Μαρίνας Βουλιαγμένης στην έκταση του ΑΣΤΕΡΑ ΒΟΥΛΙΑΓΜΕΝΗΣ από το Κεντρικό Συμβούλιο Αρχιτεκτονικής (ΚΕΣΑ) και το Κεντρικό Συμβούλιο Πολεοδομικών Θεμάτων και Αμφισβητήσεων (ΚΕΣΥΠΟΘΑ). Ο εκσυγχρονισμός των εγκαταστάσεων της μαρίνας του Αστέρα Βουλιαγμένης αποτελεί σύμφωνα με το υπουργείο μία από τις σημαντικότερες επενδύσεις που θα ξεκινήσουν στον τομέα του τουρισμού το 2021. Με προϋπολογισμό ύψους 30 εκατομμυρίων ευρώ, αποτελεί έναν από τους βασικούς πυλώνες του επενδυτικού σχεδίου των μετόχων του ξενοδοχειακού συγκροτήματος του Αστέρα Βουλιαγμένης. Το έργο δημοπρατήθηκε το περασμένο καλοκαίρι και ο διαγωνισμός προσέλκυσε έντονο ενδιαφέρον από τους μεγαλύτερους κατασκευαστικούς ομίλους. Τις επόμενες ημέρες το διοικητικό συμβούλιο της Astir θα λάβει οριστικές αποφάσεις για τον ανάδοχο, ο οποίος αναμένεται να ολοκληρώσει το έργο μέσα σε 20 μήνες από την ημέρα έναρξης των εργασιών. Σύμφωνα με το υφιστάμενο χρονοδιάγραμμα ο εκσυγχρονισμός της μαρίνας αναμένεται να ολοκληρωθεί το καλοκαίρι του 2022. Τον περασμένο Οκτώβριο με Κοινή υπουργική απόφαση των Υπουργών Τουρισμού, Περιβάλλοντος και Ενέργειας και Πολιτισμού και Αθλητισμού, εγκρίθηκαν οι περιβαλλοντικοί όροι της επένδυσης στη Μαρίνα Βουλιαγμένης. Μετά από την ολοκλήρωση των έργων, η μαρίνα Βουλιαγμένης θα μπορεί να υποδέχεται συνολικά 59 σκάφη αναψυχής, συμπεριλαμβανομένων super και mega yachts. Από το σύνολο των σκαφών, τα 46 θα είναι κάτω από 40 μέτρα, πέντε σκάφη θα είναι έως 45 μέτρα, άλλα τόσα έως 50 μέτρα, δύο έως 60 μέτρα, ενώ η μαρίνα θα έχει δυνατότητα ελλιμενισμού και ενός σκάφους άνω των 70 μέτρων σε μήκος. Με βάση τη χωρητικότητα της μαρίνας τώρα, μπορούν να εξυπηρετούνται έως 103 σκάφη αναψυχής το μήκος των οποίων δεν υπερβαίνει τα 50 μέτρα. Σύμφωνα με τη μελέτη περιβαλλοντικών επιπτώσεων, στους χερσαίους χώρους της μαρίνας Βουλιαγμένης η προβλεπόμενη δόμηση ανέρχεται σε 4.800 τμ. Υποδομές οι οποίες είναι απαραίτητες για τη λειτουργία της μαρίνας, όπως λιμεναρχείο, τελωνείο και αίθουσα διαβατηρίου θα καταλάβουν περίπου τη μισή έκταση των χερσαίων χώρων, ενώ περισσότερα από 15 εμπορικά καταστήματα θα κατασκευαστούν σε έκταση περίπου 1.000 τμ. Η μελέτη προβλέπει επίσης την κατασκευή περίπου 300 υπογείων θέσεων στάθμευσης και τη δημιουργία ειδικού χώρου για την εξυπηρέτηση αλιευτικών. Στη φάση κατασκευής θα δημιουργηθούν περισσότερες από 500 νέες θέσεις εργασίας και περίπου 350 θέσεις στην περίοδο λειτουργίας. Η μαρίνα Βουλιαγμένης, η οποία ξεκίνησε να λειτουργεί το 1964, μισθώθηκε από την Εταιρεία Ακινήτων Δημοσίου (ΕΤΑΔ) μετά από διεθνή διαγωνισμό το 2012 στην Αστήρ Μαρίνα Βουλιαγμένης ΑΕΑΣ για 40 χρόνια (2012-2052) έναντι του ποσού των 40 εκατομμυρίων ευρώ. Στις υποχρεώσεις της αναδόχου εταιρείας ήταν ο εκσυγχρονισμός της μαρίνας. Στη συνεδρίαση του ΚΕΣΥΠΟΘΑ εγκρίθηκαν επίσης: 1. Εγκρίθηκε το Ειδικό Πολεδομικό Σχέδιο (ΕΠΣ) για τουριστικό έργο ήπιας ανάπτυξης στην Ιθάκη. Αφορά σε εκτός σχεδίου ιδιωτική έκταση 944 στρεμμάτων, στη θέση «Πόρος-Άγιος Ανδρέας», με στόχο τη δημιουργία οργανωμένου υποδοχέα ήπιας τουριστικής ανάπτυξης, υψηλών προδιαγραφών. Σημειώνεται ότι σε αυτή την περιοχή ισχύουν οι γενικές διατάξεις της εκτός σχεδίου δόμησης, σε συνδυασμό με τις κατευθύνσεις του Περιφερειακού Χωροταξικού Πλαισίου Ιονίων Νήσων, όπως αυτό έχει πρόσφατα αναθεωρηθεί. Σύμφωνα με το σχέδιο του τουριστικού επενδυτικού έργου, το project προβλέπεται να έχει υπερτοπικό χαρακτήρα, εναρμονισμένο με το φυσικό περιβάλλον και το ιδιαίτερο τοπίο του νησιού. 2. Προεγκρίθηκε το Ειδικό Χωρικό Σχέδιο ανάπτυξης στο πλαίσιο εκπόνησης του Ειδικού Πολεοδομικού Σχεδίου (ΕΠΣ) της εταιρείας «ΠΕΤΡΙΔΗΣ ΑΒΕΕ ΦΩΤΙΣΤΙΚΩΝ ΣΩΜΑΤΩΝ» στη Δ.Ε. Αγίου Αθανασίου του Δήμου Χαλκηδόνας της Περιφερειακής Ενότητας Θεσσαλονίκης. Σύμφωνα την Τεχνική Έκθεση που υπέβαλε η εταιρία προγραμματίζεται η υλοποίηση επενδυτικού σχεδίου συνολικού κόστους 1, 5 εκατ. ευρώ με σκοπό την δημιουργία κτιρίου που θα στεγάσει Εκθεσιακό Χώρο, Αποθήκες και Εργαστήριο Μελετών για τον εκσυγχρονισμό της επιχείρησης.1 point

Εγκρίθηκε η μελέτη αναβάθμισης και εκσυγχρονισμού των χερσαίων υποδομών της Μαρίνας Βουλιαγμένης στην έκταση του ΑΣΤΕΡΑ ΒΟΥΛΙΑΓΜΕΝΗΣ από το Κεντρικό Συμβούλιο Αρχιτεκτονικής (ΚΕΣΑ) και το Κεντρικό Συμβούλιο Πολεοδομικών Θεμάτων και Αμφισβητήσεων (ΚΕΣΥΠΟΘΑ). Ο εκσυγχρονισμός των εγκαταστάσεων της μαρίνας του Αστέρα Βουλιαγμένης αποτελεί σύμφωνα με το υπουργείο μία από τις σημαντικότερες επενδύσεις που θα ξεκινήσουν στον τομέα του τουρισμού το 2021. Με προϋπολογισμό ύψους 30 εκατομμυρίων ευρώ, αποτελεί έναν από τους βασικούς πυλώνες του επενδυτικού σχεδίου των μετόχων του ξενοδοχειακού συγκροτήματος του Αστέρα Βουλιαγμένης. Το έργο δημοπρατήθηκε το περασμένο καλοκαίρι και ο διαγωνισμός προσέλκυσε έντονο ενδιαφέρον από τους μεγαλύτερους κατασκευαστικούς ομίλους. Τις επόμενες ημέρες το διοικητικό συμβούλιο της Astir θα λάβει οριστικές αποφάσεις για τον ανάδοχο, ο οποίος αναμένεται να ολοκληρώσει το έργο μέσα σε 20 μήνες από την ημέρα έναρξης των εργασιών. Σύμφωνα με το υφιστάμενο χρονοδιάγραμμα ο εκσυγχρονισμός της μαρίνας αναμένεται να ολοκληρωθεί το καλοκαίρι του 2022. Τον περασμένο Οκτώβριο με Κοινή υπουργική απόφαση των Υπουργών Τουρισμού, Περιβάλλοντος και Ενέργειας και Πολιτισμού και Αθλητισμού, εγκρίθηκαν οι περιβαλλοντικοί όροι της επένδυσης στη Μαρίνα Βουλιαγμένης. Μετά από την ολοκλήρωση των έργων, η μαρίνα Βουλιαγμένης θα μπορεί να υποδέχεται συνολικά 59 σκάφη αναψυχής, συμπεριλαμβανομένων super και mega yachts. Από το σύνολο των σκαφών, τα 46 θα είναι κάτω από 40 μέτρα, πέντε σκάφη θα είναι έως 45 μέτρα, άλλα τόσα έως 50 μέτρα, δύο έως 60 μέτρα, ενώ η μαρίνα θα έχει δυνατότητα ελλιμενισμού και ενός σκάφους άνω των 70 μέτρων σε μήκος. Με βάση τη χωρητικότητα της μαρίνας τώρα, μπορούν να εξυπηρετούνται έως 103 σκάφη αναψυχής το μήκος των οποίων δεν υπερβαίνει τα 50 μέτρα. Σύμφωνα με τη μελέτη περιβαλλοντικών επιπτώσεων, στους χερσαίους χώρους της μαρίνας Βουλιαγμένης η προβλεπόμενη δόμηση ανέρχεται σε 4.800 τμ. Υποδομές οι οποίες είναι απαραίτητες για τη λειτουργία της μαρίνας, όπως λιμεναρχείο, τελωνείο και αίθουσα διαβατηρίου θα καταλάβουν περίπου τη μισή έκταση των χερσαίων χώρων, ενώ περισσότερα από 15 εμπορικά καταστήματα θα κατασκευαστούν σε έκταση περίπου 1.000 τμ. Η μελέτη προβλέπει επίσης την κατασκευή περίπου 300 υπογείων θέσεων στάθμευσης και τη δημιουργία ειδικού χώρου για την εξυπηρέτηση αλιευτικών. Στη φάση κατασκευής θα δημιουργηθούν περισσότερες από 500 νέες θέσεις εργασίας και περίπου 350 θέσεις στην περίοδο λειτουργίας. Η μαρίνα Βουλιαγμένης, η οποία ξεκίνησε να λειτουργεί το 1964, μισθώθηκε από την Εταιρεία Ακινήτων Δημοσίου (ΕΤΑΔ) μετά από διεθνή διαγωνισμό το 2012 στην Αστήρ Μαρίνα Βουλιαγμένης ΑΕΑΣ για 40 χρόνια (2012-2052) έναντι του ποσού των 40 εκατομμυρίων ευρώ. Στις υποχρεώσεις της αναδόχου εταιρείας ήταν ο εκσυγχρονισμός της μαρίνας. Στη συνεδρίαση του ΚΕΣΥΠΟΘΑ εγκρίθηκαν επίσης: 1. Εγκρίθηκε το Ειδικό Πολεδομικό Σχέδιο (ΕΠΣ) για τουριστικό έργο ήπιας ανάπτυξης στην Ιθάκη. Αφορά σε εκτός σχεδίου ιδιωτική έκταση 944 στρεμμάτων, στη θέση «Πόρος-Άγιος Ανδρέας», με στόχο τη δημιουργία οργανωμένου υποδοχέα ήπιας τουριστικής ανάπτυξης, υψηλών προδιαγραφών. Σημειώνεται ότι σε αυτή την περιοχή ισχύουν οι γενικές διατάξεις της εκτός σχεδίου δόμησης, σε συνδυασμό με τις κατευθύνσεις του Περιφερειακού Χωροταξικού Πλαισίου Ιονίων Νήσων, όπως αυτό έχει πρόσφατα αναθεωρηθεί. Σύμφωνα με το σχέδιο του τουριστικού επενδυτικού έργου, το project προβλέπεται να έχει υπερτοπικό χαρακτήρα, εναρμονισμένο με το φυσικό περιβάλλον και το ιδιαίτερο τοπίο του νησιού. 2. Προεγκρίθηκε το Ειδικό Χωρικό Σχέδιο ανάπτυξης στο πλαίσιο εκπόνησης του Ειδικού Πολεοδομικού Σχεδίου (ΕΠΣ) της εταιρείας «ΠΕΤΡΙΔΗΣ ΑΒΕΕ ΦΩΤΙΣΤΙΚΩΝ ΣΩΜΑΤΩΝ» στη Δ.Ε. Αγίου Αθανασίου του Δήμου Χαλκηδόνας της Περιφερειακής Ενότητας Θεσσαλονίκης. Σύμφωνα την Τεχνική Έκθεση που υπέβαλε η εταιρία προγραμματίζεται η υλοποίηση επενδυτικού σχεδίου συνολικού κόστους 1, 5 εκατ. ευρώ με σκοπό την δημιουργία κτιρίου που θα στεγάσει Εκθεσιακό Χώρο, Αποθήκες και Εργαστήριο Μελετών για τον εκσυγχρονισμό της επιχείρησης.1 point -

άστα να πάνε.... δεν μπορώ να συμφωνήσω πιο πολύ μαζί σου, αλλά έτσι όπως τα έχουν κάνει με τις νομοθεσίες μας βάζουν σε μια διαδικασία να μη μπορούμε να δουλέψουμε και οι πελάτες να μας θεωρούν παλαβούς ή άσχετους και εμάς και τους συμβολαιογράφους1 point

-

Καλησπέρα-δεν μου έχει τύχει αλλά θα σου πω την άποψη μου-Σε περίπτωση κατεδάφισης όλου του κτιρίου με εφαρμογή του άρθρου 106 και επιλέγοντας "προς κατεδάφιση" ,δεν θεωρώ ότι έχει εφαρμογή η υποχρέωση που απορρέει από το άρθρο 96 Κατ.1,για ξεχωριστές δηλώσεις ανά οριζόντια ιδιοκτησία.Η υποχρέωση για ξεχωριστές δηλώσεις ανά ΟΙ προ ΄75,κατά την λογική μου,αναφέρεται σε "Ρύθμιση" και όχι σε έκδοση άδειας κατεδάφισης. Σου προτείνω να το επιβεβαιώσεις και με το ΤΕΕ,πριν προχωρήσεις,καθώς μου φαίνεται λογικό να πληρώσεις ένα παράβολο για όλο το κτίριο,εφόσον πηγαίνει ολόκληρο προς κατεδάφιση,και όχι όσες φορές επί 250€, θα πλήρωναν οι ξεχωριστές ΟΙ,μία προς μία, για να εξαιρεθούν οριστικά από κατεδάφιση... -edit-Συμπληρώνω την απάντηση μου,αφού θυμήθηκα και κάτι άλλο:αφού ο νόμος μας δίνει το δικαίωμα να μεταβούμε και σε δυσμενέστερη κατηγορία (στην περίπτωση μας να πάμε σε Κατηγορία 2),θα μπορούσε να ενταχθεί όλο το κτίριο ,και στην Κατ.2,με μία δήλωση και πληρωμή παραβόλου(αντιστοίχου του συνόλου των τ.μ. του κτιρίου) προς έκδοση εγκρισης εκτέλεσης εργασιών κατεδάφισης.1 point

-

Αν γίνει κοινή δήλωση για όλες τις οριζόντιες ιδιοκτησίες της πολυκατοικίας, γιατί δεν μπορεί να δηλωθεί και η κοινόχρηστη αποθήκη με την ίδια δήλωση; ΤΕΕ Πελοποννήσου - απόσπασμα απάντησης ερώτησης 1823:1 point

-

Δέν είναι ΥΔΟΜ, αλλά επειδή δυσκολεύτηκα να τους βρώ, παραθέτω εδώ το τηλέφωνο, μπας και βοηθηθούν συνάδελφοι: Δήμος Αθηναίων, Υπεύθυνοι για ορισμό & παράβολα τραπεζοκαθισμάτων: 21052772051 point

-

Δημοσιεύτηκε σε ΦΕΚ η Αριθμ. ΥΠΕΝ/ΔΕΣΕΔΠ/117828/1338 : Ανάθεση υλοποίησης ηλεκτρονικής πλατφόρμας του Ηλεκτρονικού Μητρώου της παρ. 2 του άρθρου 53 του ν. 4495/2017 και τέλους ανταπόδοσης. Η υλοποίηση του Πληροφοριακού Συστήματος «Ταυτότητα Κτιρίου» θα έχει ολοκληρωθεί έως και την 31-12-2020. Ηλεκτρονική Ταυτότητα Κτιρίου.pdf1 point

-

Καλη Χρονιά! Υπάρχει κάποιος μπούσουλας για αμοβές? εσεις τι σκέφτεστε να ζητατε για διαμέρισμα (λ.χ. 100τμ), διπλοκατοικια, τριπλοκατοικια κλπ? στο ecopress ειχαν βαλει ενα αρθρο που η δημοσιογραφος ελεγε "με 150-200 ευρώ ανα διαμέρισμα η ταυτοτητα κτιριου" (1) Πρόσθεσε τονισμό στο κείμενο της δημοσίευσής σου. Επίλεξε "επεξεργασία" και διόρθωσέ του. Διάβασε προσεκτικά τους κανόνες συμμετοχής στο φόρουμ. (2) Πάγια πολιτική του φόρουμ είναι να μην κοινοποιούνται αμοιβές μελετών, επιβλέψεων κλπ. Pavlos 331 point

-

Η αλήθεια είναι ότι είναι ένα μπερδεμένο θέμα σήμερα, η κατάντησε να είναι μπερδεμένο σε σχέση με το ποιός είναι αρμόδιος να βεβαιώσει, εάν ένα κτήριο είναι προ του έτους 1955. Ενδεικτικά θα αναφέρω μερικούς τρόπους που ίσχυαν κατά το παρελθόν ή και ισχύουν έως σήμερα. 1. Παλιά είχαμε την υπεύθυνη δήλωση των κοινοταρχών , ή και των δημάρχων που βεβαίωναν την παλαιότητα πριν το 1955 , αν και πολλοί από αυτούς δεν είχαν καν γεννηθεί τότε.... Τέτοιες υπεύθυνες δηλώσεις θα βρεις σε πάρα πολλές ΟΑ , επικυρωμένες και απο τις αντίστοιχες Πολεοδομίες. 2. Υπήρχαν Πολεοδομίες που έδιναν βεβαιώσεις ότι ένα κτήριο ήταν προ του 1955 , κατόπιν αιτιολογημένης έκθεσης μηχανικού σε σχέση και με τους χάρτες της διανομής, τα υλικά και τον τρόπο κατασκευής. Σήμερα ο μηχανικός είναι υπεύθυνος για την βεβαίωση αυτή και θα ανφέρω κάποιυς από τους τρόπους που υπάρχουν. 1. Απο συμβόλαιο όπου μπορεί να αναφέρεται η παλαιότητα του πριν το έτος 1955. 2. Από διανομή της περιοχής , η οποία πρέπει να είναι πριν το 1955 και το δείχνει αποτυπωμένο , η ακόμα και οποιοσδήποτε επίσημος χάρτης. 3. Παλιά ΟΑ στο τοπογραφικό της οποίας φαίνεται αποτυπωμένο και η Πολεοδομία έκανε δεκτή σαν δικαιολογητικό την υπεύθυνη δήλωση που ανέφερα προηγουμένως. (από κοινοτάρχη , δήμαρχο , κ.λ.π.). 4. Ημερομηνία 1ης ηλεκτροδότησης. 5. Απο δικιά σου τεκμηρίωση και εμπειρία που έχει να κάνει με τον τρόπο κατασκευής ,τα υλικά της εποχής εκείνης και τον τρόπο σύνδεσής τους. Το τελευταίο θα έλεγα ότι πρέπει να το συνεκτιμάς σε κάθε περίπτωση.1 point

-

Δες στα downloads ένα σχετικό excelάκι που έχω ανεβάσει.1 point

.thumb.jpg.b780e3c6f63d530dbb116e2c03163cf5.jpg)

This leaderboard is set to Athens/GMT+03:00

-

Επιλεγμένα Άρθρα

-

ΤΑΙΠΕΔ: Ανάθεση έργων ύψους 4,3 δισ. ευρώ στη Μονάδα Συμβάσεων Στρατηγικής Σημασίας

Engineer posted μια είδηση in Έργα-Υποδομές,

Το ΤΑΙΠΕΔ, εταιρεία μέλος του Υπερταμείου, ανακοινώνει ότι η Κυβερνητική Επιτροπή Έργων Στρατηγικής Σημασίας στην τελευταία της συνεδρίαση αποφάσισε να αναθέσει στη Μονάδα Συμβάσεων Στρατηγικής Σημασίας (Project Preparation Facility – PPF) του Ταμείου τα εξής έργα συνολικού προϋπολογισμού 4,3 δισ. ευρώ.

Σύστημα Ολοκληρωμένης Διαχείρισης Δασών

Το έργο αφορά στη δημιουργία Συστήματος Ολοκληρωμένης Διαχείρισης Δασών το οποίο στοχεύει στην ολιστική διαχείριση των δασικών οικοσυστημάτων, προκειμένου να καθαρίζονται αποτελεσματικότερα και να περιορίζεται ο κίνδυνος πυρκαγιάς.

Το έργο περιλαμβάνει την ανάπτυξη Ολοκληρωμένου Πληροφοριακού Συστήματος Δασών, τη δημιουργία Μητρώων Εξωτερικών Ελεγκτών και Ανάπτυξης Συμβάσεων Διαχείρισης Δασικών Οικοσυστημάτων, τον σχεδιασμό συστημάτων επιδότησης βιομάζας και ανταποδοτικών οφελών.

Ο προϋπολογισμός του έργου εκτιμάται συνολικά σε 8.872.200 ευρώ και η χρηματοδότηση θα εξασφαλιστεί από το Πράσινο Ταμείο κατά 100%. Το έργο υλοποιείται σε τρεις φάσεις διάρκειας 36 μηνών η καθεμία και αναμένεται να ολοκληρωθεί το 2033.

Δασοπονικές μελέτες διαχείρισης δασικών οικοσυστημάτων-

- 0 απαντήσεις

Επιλέχθηκε Από

Engineer, -

-

Οι προϋποθέσεις εξαγοράς καταπατημένων του Δημοσίου από ιδιώτες ως 20% της αντικειμενικής αξίας

Engineer posted μια είδηση in Επικαιρότητα,

Σε έως 60 άτοκες μηνιαίες δόσεις θα μπορέσουν να «αγοράσουν» οι ιδιώτες 90.000 καταπατημένα ακίνητα του Δημοσίου και οι σχετικές αιτήσεις αναμένεται να ξεκινήσουν τον Σεπτέμβριο.

Ο νόμος, με τον οποίο απλοποιείται η διαδικασία και καθιερώνονται σημαντικές εκπτώσεις για όσους θέλουν να αποκτήσουν τίτλους ιδιοκτησίας επί εκτάσεων τις οποίες το Δημόσιο θεωρεί καταπατημένες, ψηφίστηκε τον περασμένο μήνα και τώρα η ηλεκτρονική πλατφόρμα είναι σχεδόν έτοιμη για να αρχίσει να δέχεται αιτήσεις από το φθινόπωρο.

Μετά την υποβολή της αίτησης, αρμόδια επιτροπή δίνει το «πράσινο φως» και μέσα σε πέντε ημέρες ο αιτών λαμβάνει το πιστοποιητικό αποδοχής της με το τίμημα και τον διακανονισμό της οφειλής. Το τίμημα εξαγοράς εξοφλείται είτε εφάπαξ είτε τμηματικά σε 60 ισόποσες, άτοκες, μηνιαίες δόσεις, με το ποσό της κάθε δόσης να είναι τουλάχιστον 100 ευρώ. Αν υπάρξει εφάπαξ εξόφληση, προβλέπεται έκπτωση κατά 10% στο τίμημα εξαγοράς.

Στο νέο πλαίσιο εξαγοράς καταπατημένων εκτάσεων του δημοσίου, καταργήθηκε η προϋπόθεση ύπαρξης κτίσματος για την υποβολή της αίτησης εξαγοράς, δεν επιτρέπεται η εξαγορά ακινήτου με αυθαίρετο κτίσμα, ενώ απαραίτητη προϋπόθεση είναι η δήλωση του ακινήτου στο έντυπο Ε9 για τουλάχιστον πέντε χρόνια πριν την υποβολή της αίτησης.

Βάση υπολογισμού του τιμήματος εξαγοράς αποτελεί η αντικειμενική αξία του ακινήτου, με εκπτώσεις οι οποίες φτάνουν ακόμα και το 80%, ανάλογα με τον χρόνο κατοχής, το είδος του ακινήτου, τον χρόνο άσκησης ένδικων μέσων και πιθανές δικαστικές αποφάσεις.

-

- 4 απαντήσεις

Επιλέχθηκε Από

Engineer, -

-

Έσοδα ύψους 2 δισ. ετησίως μπορεί να επιφέρει η αξιοποίηση των περιοχών Natura 2000

Engineer posted μια είδηση in Επικαιρότητα,

«Κρυμμένα» κάτω από τον πλούτο των… προστατευόμενων περιοχών της χώρας βρίσκονται έσοδα για τα κρατικά ταμεία ύψους 2 δισ. ευρώ τον χρόνο. Σύμφωνα με νέα μελέτη της διαΝΕΟσις, που υλοποιήθηκε σε συνεργασία με τον Οργανισμό Φυσικού Περιβάλλοντος και Κλιματικής Αλλαγής (ΟΦΥΠΕΚΑ) και δημοσιεύεται σήμερα, τα χρήματα αυτά θα εισέρρεαν στην ελληνική οικονομία αν ένα 40% των περιοχών Natura 2000 της χώρας αναδεικνύονταν και αξιοποιούνταν όπως συμβαίνει σε άλλες ευρωπαϊκές χώρες. Παράλληλα, θα εξασφάλιζε περισσότερες από 15.000 θέσεις εργασίας.

-

- 2 απαντήσεις

Επιλέχθηκε Από

Engineer, -

-

Νέα εγκύκλιος του ΥΠΕΝ για την εφαρμογή του Κανονισμού Πυροπροστασίας Ακινήτων εντός ή πλησίον δασικών εκτάσεων

Engineer posted μια είδηση in Νομοθεσία,

Με νέα Εγκύκλιό του ΥΠΕΝ/ΔΑΟΚΑ/42966/1311 19.04.2024 παρέχονται οδηγίες για την εφαρμογή του Κανονισμού Πυροπροστασίας Ακινήτων εντός ή πλησίον δασικών εκτάσεων. Η εγκύκλιος αναφέρει:

Σε συνέχεια της (2) σχετικής Οδηγίας προς του δήμους της χώρας, με την οποία επισημάνθηκαν αφενός η έναρξη εφαρμογής του Κανονισμού πυροπροστασίας ακινήτων εντός ή πλησίον δασικών εκτάσεων (σχετ.1) και αφετέρου οι ενέργειες στις οποίες πρέπει να προβούν οι δήμοι στο πλαίσιο των προβλέψεων του εν λόγω κανονισμού, και μετά από πληθώρα ερωτημάτων που υποβλήθηκαν επί της εφαρμογής του κανονισμού από δήμους και πολίτες ακινήτων που εμπίπτουν στο πεδίο εφαρμογής

του, διευκρινίζονται τα εξής:

Α. Γενικά:

Ο κανονισμός αποσκοπεί στην αύξηση της ανθεκτικότητας και στην ενίσχυση του βαθμού πυρασφαλείας των ακινήτων που βρίσκονται εντός ή πλησίον δασικών εκτάσεων. Στόχος είναι η προστασία της ζωής και της υγείας του κοινού, του φυσικού περιβάλλοντος και των δασικών οικοσυστημάτων, καθώς και των ακινήτων με περιορισμό της συμβολής τους στην μετάδοση της φωτιάς. Σημαντικός παράλληλα στόχος του κανονισμού είναι η ενημέρωση, η ευαισθητοποίηση και η προετοιμασία του κοινού για την αντιμετώπιση κινδύνων από δασικές πυρκαγιές, οι οποίοι έχουν ενταθεί λόγω της κλιματικής αλλαγής.

Β. Πεδίο εφαρμογής:

Ο κανονισμός αφορά σε δομημένα ακίνητα που βρίσκονται μέσα σε δάση, δασικές εκτάσεις, περιαστικό πράσινο, κηρυγμένες δασωτέες, αναδασωτέες και χορτολιβαδικές εκτάσεις, καθώς και σε ακτίνα τριακοσίων (300) μέτρων από τα όρια των εκτάσεων αυτών. Αφορά επίσης κτίσματα εντός πάρκων και αλσών πόλεων και οικιστικών περιοχών.-

- 9 απαντήσεις

Επιλέχθηκε Από

Engineer, -

-

Εκδόθηκε η ΚΥΑ για το «Ανακαινίζω -Νοικιάζω» - Αναλυτικά οι όροι του προγράμματος

Engineer posted μια είδηση in Χρηματοδοτήσεις,

Την Παρασκευή ανοίγει η πλατφόρμα για την υποβολή των αιτήσεων από τους ενδιαφερόμενους στο πρόγραμμα της ΔΥΠΑ «Ανακαινίζω -Νοικιάζω».

Το πρόγραμμα επιδοτεί την ανακαίνιση και επισκευή 12.500 κενών ακινήτων, η ιδιοκτησία των οποίων ανήκει σε ιδιώτες, ώστε να καθίστανται κατάλληλα για εκμίσθωση. Η επιδότηση ανέρχεται στο 40% των πραγματοποιηθεισών δαπανών, οι οποίες μπορούν να ανέρχονται μέχρι του ύψους των 10.000 ευρώ και περιλαμβάνουν τόσο τα απαιτούμενα υλικά όσο και τις εργασίες. Με την ένταξη στο πρόγραμμα προβλέπεται προκαταβολή έως 2.000 ευρώ.

Το προς ανακαίνιση ακίνητο:

δεν πρέπει να είναι μεγαλύτερο των 100 τ.μ. και θα πρέπει να βρίσκεται σε οικιστική περιοχή

οι ιδιοκτήτες των ακινήτων θα πρέπει να έχουν ετήσιο εισόδημα έως 40.000 ευρώ και ακίνητη περιουσία έως 300.000 ευρώ

η κατοικία δεν πρέπει να έχει δηλωθεί ως πρώτη κατοικία ή ως μισθωμένη, αλλά να αναφέρεται ως κενή στο Ε2 των τριών τελευταίων ετών.

Αρμόδιος φορέας για την υλοποίηση, διαχείριση και παρακολούθηση του Προγράμματος ορίζεται η Δημόσια Υπηρεσία Απασχόλησης (Δ.ΥΠ.Α.).

-

- 0 απαντήσεις

Επιλέχθηκε Από

Engineer, -

-