Πίνακας Κορυφαίων

Δημοφιλές Περιεχόμενο

Προβολή περιεχομένου με την υψηλότερη φήμη στις 22/04/2021 σε όλες τις περιοχές

-

ΥΠΕΥΘΥΝΗ ΔΗΛΩΣΗ ΜΗΧΑΝΙΚΟΥ Δηλώνω ότι, αναφορικώς με την υπ’ αρίθμ. 123456789 ΔΗΛΩΣΗ Ν.4495/2017, που έχει ΗΛΕΚΤΡΟΝΙΚΟ ΚΩΔΙΚΟ 69438GGGG32E20451, όλα τα δικαιολογητικά στοιχεία, μελέτες, έγγραφα, σχέδια κ.λπ. αυτής, έχουν υποβληθεί εντός της προβλεπόμενης από το Ν.4495/2017 προθεσμίας στο ΣΥΣΤΗΜΑ ΔΙΑΧΕΙΡΙΣΗΣ ΔΗΛΩΣΕΩΝ & ΒΕΒΑΙΩΣΕΩΝ ΤΟΥ Ν.4495/2017 του Τεχνικού Επιμελητηρίου Ελλάδας (ΤΕΕ). Το παρόν σχέδιο είναι ταυτόσημο με αυτό, που έχει εισαχθεί σε ηλεκτρονική μορφή. O μηχανικός3 points

-

Version 2.0

4.044 downloads

Ερμηνευτικά σκαριφήματα για την εφαρμογή του Ν.4759/20. Σημείωση: Τα σκαριφήματα αποτελούν προσωπικές απόψεις επί του ΝΟΚ Θωμάς Νικολάου Αρχιτέκτων Μηχανικός Υπάλληλος του τμήματος έκδοσης οικοδομικών αδειών (ΤΕΟΑ) της Δ/νσης Πολεοδομίας Θέρμης.2 points -

τετρις και παυλος [εδω πανε...παντα... μαζι...] τις καλησπερες μου https://www.michanikos.gr/forums/topic/43050-συνένωση-μη-άρτιου-με-κατά-παρέκκλιση-άρτιο-οικόπεδο/?tab=comments#comment-7826192 points

-

Καλησπέρα,συνδέεται και απαιτείται ΕΔ.😊2 points

-

ωχ... [οπως θαλεγε ο διδονης.... 1.000.000]😁2 points

-

αφου το Α και Β ανηκουν στον ίδιο, δες τε την πιθανοτητα "μερικης καταργησης" της συστασης δια συνενωσεως της Α και Β και επανασυστασης ή δια ανταλλαγης τμηματων... ή κατι παρομοιο. Μαλλον λυνεται το προβλημα συμβ/κα.2 points

-

Version X6.2

81.089 downloads

Το κείμενο του Ν.4495/2017 με ενσωματωμένες τις μέχρι σήμερα αλλαγές και επικεφαλίδες κατ' άρθρο. Αλλαγές με τον ν.5151/24 (ΦΕΚ 173Α/4.11.2024) Αλλαγές με τον ν.5142/24 (ΦΕΚ 158Α/4.10.2024) Αλλαγές με τον ν.5131/24 (ΦΕΚ 128Α/2.8.2024) Αλλαγές με τον ν.5106/24 (ΦΕΚ 63Α/1.5.2024) Αλλαγές με τον ν.5069/23 (ΦΕΚ 193Α/28.11.2023) Αλλαγές με τον Ν.5037/23 (ΦΕΚ 78Α/28.3.2023) Αλλαγές με τον Ν.5007/22 (ΦΕΚ 241Α/23.12.2022) Αλλαγές με τον Ν.4986/22 (ΦΕΚ 204Α/28.10.2022) Αλλαγές με τον Ν.4964/22 (ΦΕΚ 150Α/30.7.2022) Αλλαγές με τον Ν.4951/22 (ΦΕΚ 129Α/4.7.2022) Αλλαγές με τον Ν.4915/22 (ΦΕΚ 63Α/24.3.2022) Αλλαγές και προσθήκες με την ΥΠΕΝ/ΔΑΟΚΑ/20146/683 (ΦΕΚ 1028Β/4.3.2022) Αλλαγές με τον Ν.4890/22 (ΦΕΚ 23Α/11.2.2022) Αλλαγές με τον Ν.4876/21 (ΦΕΚ 251Α/23.12.2021) Αλλαγές με τον Ν.4864/21 (ΦΕΚ 237Α/2.12.2021) Αλλαγές με τον Ν.4849/21 (ΦΕΚ 207Α/5.11.2021) Προσθήκη με την ΥΠΕΝ/ΔΑΟΚΑ/93311/3679 (ΦΕΚ 4874Β/21.10.2021) Αλλαγές με τον Ν.4843/21 (ΦΕΚ 193Α/20.10.2021) Αλλαγές με τον Ν.4819/21 (ΦΕΚ 129Α/23.7.2021) Αλλαγές με τον Ν.4811/21 (ΦΕΚ 108Α/26.6.2021) Αλλαγές με την ΥΠΕΝ/ΔΑΟΚΑ/39105/1618 (ΦΕΚ 1851Β/7.5.2021) Αλλαγές με τον Ν.4787/21 (ΦΕΚ 44Α/26.3.2021) Αλλαγές με τον Ν.4782/21 (ΦΕΚ 36Α/9.3.2021) Αλλαγές με τον Ν.4764/20 (ΦΕΚ 256Α/23.12.2020) Αλλαγές με τον Ν.4759/20 (ΦΕΚ 245Α/9.12.2020) Αλλαγές με την ΠΝΠ – Covid19 - (ΦΕΚ 157Α/10.8.2020) Αλλαγές με τον Ν.4715/20 (ΦΕΚ 149Α/1.8.2020) Αλλαγές με τον Ν.4710/20 (ΦΕΚ 142Α/23.7.2020) Αλλαγές με την ΥΠΕΝ/ΔΕΣΕΔΠ/43729/460 (ΦΕΚ 1940Β/21.5.2020) Αλλαγές με τον Ν.4685/20 (ΦΕΚ 92Α/7.5.2020) Αλλαγές με την ΠΝΠ – Covid19 - (ΦΕΚ 75Α/30.3.2020) Αλλαγές με τον Ν.4676/20 (ΦΕΚ 67Α/19.3.2020) Αλλαγές με τον Ν.4674/20 (ΦΕΚ 53Α/11.3.2020) Αλλαγές με τον Ν.4647/19 (ΦΕΚ 204Α/16.12.2019) Αλλαγές με τον Ν.4643/19 (ΦΕΚ 193Α/3.12.2019) Αλλαγές με τον Ν.4635/19 (ΦΕΚ 167Α/30.10.2019) Αλλαγές με τον Ν.4613/19 (ΦΕΚ 78Α/24.5.2019) Αλλαγές με τον Ν.4612/19 (ΦΕΚ 77Α/23.5.2019) Αλλαγές με τον Ν.4610/19 (ΦΕΚ 70Α/7.5.2019) Αλλαγές με τον Ν.4602/19 (ΦΕΚ 45Α/9.3.2019) Αλλαγές με τον Ν.4585/18 (ΦΕΚ 216Α/24.12.2018) Αλλαγές με τον Ν.4546/18 (ΦΕΚ 101Α/12.06.2018) Αλλαγές με τον Ν.4513/18 (ΦΕΚ 9Α/2018-23.01.2018) ΕΓΚΥΚΛΙΟΣ 2 – α.π.ΥΠΕΝ/ΔΑΟΚΑ/49581/2075 – 31/05/2019 ΣΥΝΗΜΜΕΝΕΣ οι μέχρι σήμερα σχετικές αποφάσεις ΥΠΕΝ : ΥΠΕΝ/ΔΑΟΚΑ/57930/2029-7.6.2022 - Κατηγορίες των κατασκευών ή εγκαταστάσεων, για τις οποίες δεν απαιτείται άδεια δόμησης εντός χερσαίας ζώνης λιμένος. ΥΠΕΝ/ΔΕΣΕΔΠ/125377/1667-31.12.2021 - Καθορισμός του αντικειμένου ελέγχου εντοπισμού και επιβολής κυρώσεων αυθαιρέτων κατασκευών κατ’ εφαρμογή του άρθρου 86 του ν.4759/2020 ΥΠΕΝ/ΔΕΣΕΔΠ/125378/1668-31.12.2021 - Καθορισμός του αντικειμένου ελέγχου των δηλώσεων αυθαιρέτων κατασκευών ή χρήσεων κατά τον δειγματοληπτικό έλεγχο δηλώσεων αυθαιρέτων, κατ’ εξουσιοδότηση του άρθρου 86 του ν.4759/2020 ΥΠΕΝ/∆ΑΟΚΑ/63637/2230–21.06.2022 - Ερμηνεία διαδικασίας εφαρμογής του άρθρου 117 του ν.4495/2017 (167Α΄) ΥΠΕΝ/∆ΑΟΚΑ/72311/2992–28.07.2021 - Προέγκριση οικοδομικών αδειών, εγκρίσεις φορέων και κατηγορίες έκδοσης αδειών μετά την ισχύ του ν.4759/2020 ΥΠΕΝ/∆ΑΟΚΑ/61939/2576–25.06.2021 - Οδηγίες για την εφαρμογή του άρθρου 116 του ν.4495/17, όπως ισχύει ΥΠΕΝ/∆ΑΟΚΑ/113130/3420–24.11.2020 - Κατασκευές και εγκαταστάσεις στους δημόσιους κοινόχρηστους χώρους για τις οποίες δεν απαιτείται οικοδομική άδεια. ΥΠΕΝ/ΔΑΟΚΑ/43266/1174-13.05.2020 - Εργασίες για τις οποίες απαιτείται Έγκριση Εργασιών Δόμησης Μικρής Κλίμακας (ΕΕΔΜΚ) και απαιτούμενα δικαιολογητικά για την χορήγησή της (ενημερωμένη έως 24.3.2022) ΥΠΕΝ/ΔΕΣΕΔΠ/73705/670–22.10.2018 - Λειτουργία, τήρηση, επικαιροποίηση και περαιτέρω ανάπτυξη του πληροφοριακού συστήματος "Ηλεκτρονική Πολεοδομία" ΥΠΕΝ/ΥΠΡΓ/48123/6983–31.7.2018 - Διαδικασίες ηλεκτρονικής υποβολής αδειών (ενημερωμένη έως 20.5.2021) ΥΠΕΝ/ΔΑΟΚΑ/19409/1507–11.5.2018 - Εφαρμογή της παρ. η του άρθ. 99 του ν.4495/2017 «Έλεγχος και προστασία του Δομημένου Περιβάλλοντος και άλλες διατάξεις» ΥΠΕΝ/ΔΑΟΚΑ/27454/2631–14.11.2017-Διαδικασίες ηλεκτρονικής υποβολής δικαιολογητικών, κατάθεσης ειδικού προστίμου Σε μορφή word (για το γραφείο) + σε μορφή pdf (για κινητό ή tablet)1 point -

1 point

-

Version 1.0.0

721 downloads

Ανεβάζω ένα υπόδειγμα μελέτης εκτίμησης επαγγελματικού κινδύνου από κάτι απλό - φαρμακείο . Μπορεί να χρησιμοποιηθεί ως πρότυπο από συναδέρφους. Παρατηρήσεις - διορθώσεις ευπρόσδεκτες1 point -

3.183 downloads

Δείγμα διαγράμματος κάλυψης για τριώροφη κατοικία. Προσφορά φίλου και συναδέλφου αρχιτέκτονα μηχανικού.1 point -

Version 1.0.0

1.019 downloads

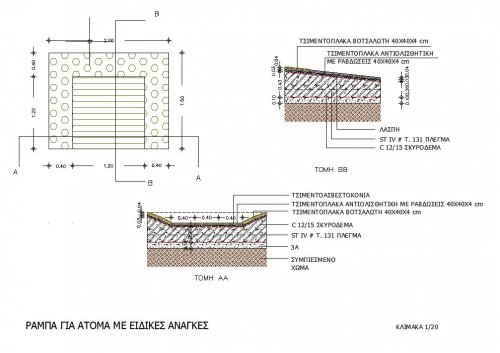

Σχέδιο ράμπας για ΑμΕΑ Από το αρχείο των παλαιότερων downloads του michanikos.gr1 point -

1 point

-

H εξωτερική ανοικτή σκάλα που είναι επί εδάφους ποτέ δεν υπολογίζονταν σε κάλυψη και δόμηση. Αν το θέμα σου είναι η τακτοποίησή της, θα την υπολογίσεις με αναλυτικό ως μια λοιπή παράβαση ενσωματώνοντας στον ίδιο αναλυτικό και άλλες παραβάσεις (πχ αλλαγή όψεων, περιτοιχίσεις, τσιμεντοστρώσεις κλπ)1 point

-

Δεν σε απασχολεί βάσει ορισμού που υπάγονται οι παραβάσεις. Ο υπολογισμός προστίμου είτε θα γίνει με τις γενικές διατάξεις (επιφάνεια αυθαιρέτου τιμή ζώνης συντελεστές κλπ) ή θα γίνει με αναλυτικό δυνάμει του άρθρου 100. Η ασφαλής επιλογή για σένα είναι η πρώτη. Αν επιλέξεις την δεύτερη πρέπει να το πάρεις πάνω σου γράφοντας μια καλή τεκμηρίωση στην Τ.Ε1 point

-

Καλησπέρα,ο νόμος αναφέρεται σε Η/Χ που έχουν μετατραπεί σε κλειστούς χώρους,και δημιουργούν αυθαίρετη επιφάνεια δόμησης,όπως και όλοι οι νόμοι πριν από αυτόν, που αναφέρονται στην παράγραφο (3775/09 έως 4178/2013).Οι ανοιχτοί Η/Χ που δημιουργούνται κατά παράβαση της οικ.άδειας δεν συμμετέχουν,και ρυθμίζονται ως παραβάσεις αναλυτικού προϋπολογισμού.1 point

-

Όπως προανέφερε ο συνάδελφος, βάσει διατάξεων προ 23 οικισμών δεν είναι άρτιο και οικοδομήσιμο, αφού δεν εμπίπτει στα όρια του οικισμού. Βλέπεις αν μπορείς να εκδόσεις προέγκριση ως κατά παρέκκλιση άρτιο γήπεδο εκτός οικισμού, δυνάμει άρθρου 40 Ν. 4759/20 εφόσον αυτό έχει ελάχιστη επιφάνεια 750 τμ και έχει πρόσωπο σε δημοτική, επαρχιακή κλπ οδό.1 point

-

Θα γράψεις μια Τ.Ε.Σ.Ε 2 σειρές αναφέροντας το κριτήριο απαλλαγής, το οποίο σίγουρα είναι το κριτήριο 20% των φορτίων. Λογικά σου βγαίνει το κριτήριο. Αν δεν βγαίνει παίξε μπάλα με το κριτήριο επιφάνεια αυθ/της κατασκευής <25 τμ. Θα ήταν καθαρή τρέλα να βγάλεις υποχρέωση ΜΣΕ για μια σκάλα "σαλίγκαρο".1 point

-

Καλησπέρα, 1.Σωστά,κατά την γνώμη μου, σου απάντησαν από την Υδομ -έχεις άδεια σε ισχύ,άρα θα αναθεωρήσεις,ως προς τις αλλαγές που περιγράφεις.Από το άρθρο 40 του Ν.4759/2020,νομίζω ότι είναι σαφές,πώς έχοντας εκδώσει την προέγκριση της αναθεώρησης της αρχικής άδειας,εντός της διετίας από την έναρξη ισχύος του νόμου,δεν "κινδυνεύει" το δικαίωμα έκδοσης της άδειας,εντός του έτους ισχύος της προέγκρισης. Άρθρο 40,παρ.1,Ν4759:"Εάν, μέχρι την έγκριση Τοπικού Πολεοδομικού Σχεδίου ή Ειδικού Πολεοδομικού Σχεδίου και πάντως για χρονικό διάστημα που δεν υπερβαίνει τα δύο (2) έτη από την έναρξη ισχύος του παρόντος χορηγηθεί προέγκριση οικονομικής άδειας, μπορούν να οικοδομούνται ακίνητα, τα οποία:......." 2.Το ότι όταν έχουμε μια άδεια σε ισχύ σε ένα ακίνητο,δεν πάμε να βγάλουμε κι άλλες παράλληλες,τεκμαίρεται από τις διατάξεις του ν.4495/2017 και τον τρόπο έκδοσης των οικοδομικών αδειών.Η άδεια περιγράφει όσες εργασίες γίνονται νόμιμα στο ακίνητο,για τα έτη ισχύος της,όλες δε οι αλλαγές που πιθανόν να συμβούν σε μελέτες,μηχανικούς,μεγέθη,εργασίες,αυθαίρετα κλπ. προβλέπονται σε αντίστοιχη διοικητική πράξη που εκδίδεται σε συνέχεια αυτής,ώστε κατά την διάρκεια των εργασιών να είναι όλα αδειοδοτημένα (Τμήμα Β-Κεφάλαιο Α,Άρθρα 28 έως 51,του Ν.4495) στην ισχύουσα την δεδομένη στιγμή,διοικητική πράξη. 3.Διάβασε προσεκτικά τα άρθρα που αναφέρω παραπάνω ,καθώς και το άρθρο 94 πολύ προσεκτικά.Διαδικασίες προβλέπονται στον νόμο για όλες τις περιπτώσεις.1 point

-

1 point

-

Όχι απαραίτητα, νομίζω το καλύτερο είναι να κάνεις τον έλεγχο για το 20% των κατακόρυφων φορτίων, τοπικά για την πλάκα και τη δοκό που τη στηρίζει. Τα 25μ² σε καλύπτουν σίγουρα για να το εξαιρέσεις (αν δεν έχεις άλλες υπερβάσεις) αλλά το λες και λίγο ζαβολιά. Όλα αυτά φυσικά από την προϋπόθεση οτι δεν είναι κατά την κρίση σου επικίνδυνο.1 point

-

Πάγια αρχή των σοβαρών επαγγελματιών (συνεπώς, και του παρόντος φόρουμ) είναι να μην εμπλέκονται σε δουλειές συναδέλφων, όταν αυτές είναι σε εξέλιξη. Αν δεν είσαι ευχαριστημένος με το μηχανικό σου σταμάτα τη συνεργασία σας, και ανέθεσε το υπόλοιπο της επίβλεψης σε άλλον.1 point

-

Χιλιάδες ιδιοκτήτες ακινήτων μπορούν να υποβάλουν τροποποιητικές δηλώσεις Ε9 στο σύστημα TAXISnet είτε για να δηλώσουν τυχόν αλλαγές που επήλθαν στην ακίνητη περιουσία τους κατά τη διάρκεια του 2020 ή προηγούμενων ετών ή ακόμη και κατά τις πρώτες 77 μέρες του 2021 είτε απλώς για να διορθώσουν τα περιγραφικά στοιχεία των ακινήτων τους, καθώς επίσης και τα στοιχεία για τα ποσοστά συνιδιοκτησίας και τα είδη των εμπραγμάτων δικαιωμάτων τους, ώστε, σε κάθε περίπτωση, να είναι πλήρως «ευθυγραμμισμένα» με τις αντίστοιχες δηλώσεις στο Εθνικό Κτηματολόγιο. Για τη δήλωση μεταβολών που επήλθαν στην ακίνητη περιουσία κατά τη διάρκεια του 2020 η προθεσμία υποβολής δήλωσης Ε9 λήγει στις 31/5/2021. Μετά την ημερομηνία αυτή, κάθε δήλωση Ε9 που θα υποβάλλεται για τον σκοπό αυτό θα θεωρείται εκπρόθεσμη. Σύμφωνα με νομοθετική ρύθμιση που ψηφίστηκε στις αρχές του τρέχοντος έτους, η δυνατότητα υποβολής εκπρόθεσμων τροποποιητικών δηλώσεων Ε9 για τα έτη 2010-2020 παρέχεται με απαλλαγή από το πρόστιμο των 100 ευρώ που ισχύει για την εκπρόθεσμη υποβολή δήλωσης πληροφοριακού χαρακτήρα. Η απαλλαγή αυτή ισχύει όμως μέχρι την οριστικοποίηση των στοιχείων όλων των δηλώσεων Κτηματολογίου σε όλη την επικράτεια της χώρας. Η υποβολή των δηλώσεων Ε9 γίνεται στην εφαρμογή «Ε9-Περιουσιολόγιο» που έχει αναπτύξει στο σύστημα ΤΑΧΙSnet η ΑΑΔΕ. Σε κάθε περίπτωση, πάντως, κατά την οποία από την τροποποίηση - διόρθωση των στοιχείων των ακινήτων που αναγράφονται στο Ε9 κάποιου έτους προκύπτει υποχρέωση καταβολής επιπλέον ΕΝΦΙΑ (π.χ., λόγω αύξησης των τετραγωνικών μέτρων της επιφάνειας ενός ή περισσότερων ακινήτων) εκδίδεται νέο εκκαθαριστικό ΕΝΦΙΑ και ο φορολογούμενος καλείται να καταβάλει τον επιπλέον φόρο. Την αποπληρωμή του επιπλέον ποσού φόρου μπορεί να τη ρυθμίσει σε έως και 24 μηνιαίες δόσεις με βάση την πάγια ρύθμιση φορολογικών οφειλών. Όσοι φορολογούμενοι δεν υποβάλουν τροποποιητικές δηλώσεις Ε9 για να διορθώσουν τα στοιχεία των ακινήτων τους στο ηλεκτρονικό Περιουσιολόγιο της ΑΑΔΕ, ώστε τα στοιχεία αυτά να ταυτίζονται πλήρως με αυτά του Εθνικού Κτηματολογίου, κινδυνεύουν να εντοπιστούν από μελλοντικές διασταυρώσεις στοιχείων που θα γίνουν μεταξύ των δύο αρχείων και, στις περιπτώσεις που θα διαπιστωθεί ότι εξαιτίας της μη διόρθωσης των στοιχείων πλήρωναν για ένα ή περισσότερα έτη ΕΝΦΙΑ λιγότερο από αυτόν που όφειλαν κανονικά, θα κληθούν να καταβάλουν τα διαφυγόντα ποσά αναδρομικά μαζί με υπέρογκες προσαυξήσεις της τάξεως του 10%-50% και τόκους εκπρόθεσμης καταβολής υπολογιζόμενους με 0,73% ανά μήνα εκπρόθεσμης καταβολής. Επισημαίνεται ότι δεν υπάρχει περιορισμός στον αριθμό των τροποποιητικών δηλώσεων που μπορούν να υποβληθούν από τους φορολογούμενους για ένα ή περισσότερα από τα έτη της περιόδου 2010-2020. Επίσης δεν επιβάλλεται το αυτοτελές πρόστιμο των 100 ευρώ για εκπρόθεσμη υποβολή. Μετά την ηλεκτρονική υποβολή της τροποποιητικής δήλωσης Ε9 για ένα έτος της περιόδου από το 2014 έως και το 2020 εκδίδεται νέο εκκαθαριστικό ΕΝΦΙΑ σε περίπτωση που από τις αλλαγές έχει προκύψει αύξηση του οφειλόμενου φόρου ή μείωσή του έως και 300 ευρώ. Στην περίπτωση που έχει προκύψει μείωση του ΕΝΦΙΑ η οποία ξεπερνά τα 300 ευρώ ο φορολογούμενος θα λάβει ηλεκτρονικό μήνυμα μέσω του TΑΧΙSnet προκειμένου να προσκομίσει στην εφορία τα απαραίτητα δικαιολογητικά (συμβόλαια κ.ά.) για να ελεγχθούν και να ολοκληρωθεί η νέα εκκαθάριση. Σύμφωνα, ειδικότερα, με τις βασικότερες οδηγίες ΑΑΔΕ για την υποβολή δηλώσεων Ε9: 1 Τα φυσικά πρόσωπα μπορούν να υποβάλουν δήλωση στοιχείων ακινήτων (Ε9) για τα έτη 2010 και μετά μέσω της εφαρμογής του Ολοκληρωμένου Πληροφοριακού Συστήματος Περιουσιολογίου που λειτουργεί στο σύστημα ΤΑΧΙSnet, στην ιστοσελίδα www.aade.gr. Επίσης, μέσω της εφαρμογής αυτής, δίνεται η δυνατότητα εκτύπωσης ατομικού εκκαθαριστικού σημειώματος Φόρου Ακίνητης Περιουσίας για τα έτη 2010 έως 2013 και πράξης διοικητικού ή διορθωτικού προσδιορισμού φόρου ΕΝΦΙΑ για τα έτη 2014 και μετά, εφόσον έχουν εκδοθεί. Στο τρέχον έτος, υπάρχει η δυνατότητα έκδοσης Πιστοποιητικού ΕΝΦΙΑ (άρθρο 54Α του ν. 4174/2013) και υπεύθυνης δήλωσης άρθρ. 8 του ν. 1599/1986. 2 Επίσης, μέσω της εφαρμογής του Ολοκληρωμένου Πληροφοριακού Συστήματος Περιουσιολογίου τα νομικά πρόσωπα μπορούν να υποβάλουν δήλωση στοιχείων ακινήτων (Ε9) για τα έτη 2011 και μετά. Επίσης, δίνεται η δυνατότητα εκτύπωσης πράξης διοικητικού - διορθωτικού προσδιορισμού φόρου ΕΝΦΙΑ για τα έτη 2014 και μετά, εφόσον έχουν εκδοθεί. Στο τρέχον έτος, υπάρχει η δυνατότητα έκδοσης Πιστοποιητικού ΕΝΦΙΑ (άρθρο 54Α του ν. 4174/2013) και υπεύθυνης δήλωσης άρθρ. 8 του ν. 1599/1986. 3 Για τη σύσταση, απόκτηση και κάθε άλλη μεταβολή στα δικαιώματα επί ακινήτων, ο υπόχρεος σε υποβολή δήλωσης στοιχείων ακινήτων υποχρεούται να την υποβάλει μέχρι την 31η Μαΐου του επόμενου έτους από την ημέρα της σύστασης, απόκτησης και κάθε άλλης μεταβολής στα δικαιώματα αυτά. Έτσι, σε περίπτωση αγοράς ή απόκτησης ακινήτου με δωρεά, γονική παροχή ή κληρονομιά εντός του 2020, επιλέγεται, από την εφαρμογή e-Περιουσιολόγιο, το έτος 2021 και υποβάλλεται η δήλωση Ε9. Η προθεσμία υποβολής, στην περίπτωση αυτή, λήγει στις 31/5/2021. 4 Το Ε9 που υποβάλλεται για το τρέχον έτος αφορά μόνο τις μεταβολές που έγιναν εντός του έτους αυτού. Εάν όμως ο φορολογούμενος διαπιστώσει ότι πρέπει να προβεί και σε άλλες διορθώσεις της περιουσιακής του κατάστασης, που αφορούν μεταβολές παλαιότερων ετών, θα πρέπει να ακολουθήσει τα παρακάτω βήματα: * Επιλογή του έτους που θέλει να υποβάλει δήλωση (για παλαιότερες μεταβολές). Μετά την οριστικοποίηση της δήλωσης μπορεί να τη μεταφέρει στα επόμενα έτη μέχρι και το τελευταίο έτος που ισχύει η μεταβολή, για να ενημερωθεί με ορθό τρόπο η περιουσιακή εικόνα στα έτη αυτά. * Όταν διορθώσει την περιουσιακή εικόνα με τον τρόπο που περιγράφεται παραπάνω, στη συνέχεια θα υποβάλει Ε9 για τη μεταβολή που υπάρχει στο τρέχον έτος. 5 Μία δήλωση Ε9 που θα επιλεγεί να υποβληθεί σε ένα έτος πρέπει να μεταφερθεί έως το τελευταίο έτος που ισχύει αυτή η μεταβολή, ώστε να ενημερωθεί με ορθό τρόπο η περιουσιακή εικόνα στα έτη αυτά. Σε κάθε περίπτωση, όταν μεταφερθεί δήλωση, θα πρέπει στο έτος μεταφοράς να ελέγχεται η προεπισκόπηση περιουσιακής κατάστασης και εφόσον ο υποβάλλων φορολογούμενος συμφωνεί με αυτή, τότε να προχωρεί σε οριστικοποίηση της μεταφερόμενης δήλωσης. Η δήλωση μεταφέρεται στο επόμενο έτος ως «προσωρινά» υποβαλλόμενη και θα πρέπει να επιλεγεί το έτος αυτό και στη συνέχεια η καρτέλα «υποβολή δήλωσης Ε9», για να γίνει επεξεργάσιμη η δήλωση και να οριστικοποιηθεί. Μετά την οριστικοποίησή της, εμφανίζεται μήνυμα για μεταφορά αυτής στο επόμενο έτος κ.ο.κ. 6 Κατά την υποβολή της δήλωσης Ε9 θα πρέπει να αναγραφούν με ιδιαίτερη προσοχή τα στοιχεία που ζητούνται κατά την επιλογή της αιτίας εισαγωγής ή μεταβολής ή διαγραφής ακινήτου και ιδιαιτέρως οι ημερομηνίες (ημερομηνία συμβολαίου, ημερομηνία δημοσίευσης διαθήκης κ.λπ.). 7 Όταν υποβάλλεται αρχική ή τροποποιητική δήλωση Ε9 για τα έτη 2010 έως 2013, τότε εάν το αποτέλεσμα της εκκαθάρισης είναι μηδενικό ή χρεωστικό το εκκαθαριστικό σημείωμα Φόρου Ακίνητης Περιουσίας (ΦΑΠ) εκδίδεται κεντρικά εντός ολίγων ημερών. 8 Εάν υποβληθεί αρχική ή τροποποιητική δήλωση Ε9 για τα έτη 2010 έως 2013 και από την εκκαθάριση προκύψει πιστωτικό αποτέλεσμα, κατά τη στιγμή της οριστικής υποβολής δήλωσης Ε9, εμφανίζεται μήνυμα ότι η δήλωση υποβλήθηκε επιτυχώς. Για την οριστικοποίησή της όμως θα πρέπει ο φορολογούμενος να προσκομίσει τα απαραίτητα δικαιολογητικά στην αρμόδια ΔΟΥ. Από τις διαθέσιμες ενέργειες μπορεί πάντως να εκτυπώσει την προσωρινή δήλωση Ε9, η οποία έχει ειδική σήμανση «ΑΚΥΡΟ», διότι δεν έχει υποβληθεί οριστικά και εκκρεμεί έλεγχος από τη ΔΟΥ. Επίσης, έχει τη δυνατότητα να ακυρώσει την προσωρινή δήλωση. 9 Όταν ο φορολογούμενος επιλέγει μεταφορά δήλωσης στο επόμενο έτος, στο έτος αυτό πρέπει από τις διαθέσιμες ενέργειες και μέσω της προεπισκόπησης περιουσιακής κατάστασης. να κάνει έλεγχο στην περιουσιακή κατάσταση, όπως έχει διαμορφωθεί από την προσωρινή «εκ μεταφοράς» δήλωση. Εάν, για παράδειγμα, μεταφέρει μία δήλωση με μία εισαγωγή ακινήτου σε επόμενο έτος όπου το ακίνητο ήδη υπάρχει στην περιουσιακή εικόνα, τότε, εάν κάνει έλεγχο σύμφωνα με τα παραπάνω, θα διαπιστώσει ότι το ακίνητο υπάρχει δύο φορές. Συνεπώς, θα πρέπει να ακυρώσει την προσωρινή δήλωση που μετέφερε. 10 Εάν κατά τη στιγμή της οριστικής υποβολής δήλωσης Ε9, ο φορολογούμενος δεν επέλεξε μεταφορά της δήλωσης σε επόμενο έτος, μπορεί και εκ των υστέρων από την καρτέλα «δηλώσεις Ε9» να επιλέξει τη συγκεκριμένη δήλωση και στη συνέχεια από τις διαθέσιμες ενέργειες, να επιλέξει «μεταφορά δήλωσης στο επόμενο έτος». Εάν η επιλογή «μεταφορά δήλωσης σε επόμενο έτος» είναι ανενεργή, σημαίνει ότι δεν μπορεί να γίνει η μεταφορά στο επόμενο έτος. 11 Εφόσον είναι διαθέσιμη η εφαρμογή, ο φορολογούμενος μπορεί να υποβάλει όσες τροποποιητικές δηλώσεις Ε9 κρίνει αναγκαίες για τη διαμόρφωση ορθής περιουσιακής εικόνας. 12 Εάν μετά την οριστική υποβολή της τροποποιητικής δήλωσης, διαπιστωθούν λάθη ή παραλείψεις, έτσι ώστε να μην απεικονίζεται ορθά η περιουσιακή εικόνα για το συγκεκριμένο έτος, μπορεί να υποβληθεί άμεσα νέα τροποποιητική δήλωση Ε9, όταν στο έτος αυτό δεν εκδίδεται πράξη προσδιορισμού φόρου. Αν στο έτος αυτό έχει εκδοθεί πράξη προσδιορισμού φόρου, θα πρέπει να έχει ολοκληρωθεί η διαδικασία εκκαθάρισης της προηγούμενης δήλωσης, για να μπορεί να υποβληθεί νέα τροποποιητική δήλωση. 13 Στην περίπτωση που δεν υπάρχουν διαθέσιμες ενέργειες και δεν μπορεί να υποβληθεί δήλωση Ε9, ο φορολογούμενος πρέπει να μεταβεί στην καρτέλα «Αρχική σελίδα» και να διαβάσει προσεκτικά τα μηνύματα που εμφανίζονται. Πιθανόν υπάρχει κάποια εκκρεμότητα και γι’ αυτό δεν υπάρχουν διαθέσιμες ενέργειες. Πιθανές εκκρεμότητες: * Έχει ξεκινήσει ήδη δημιουργία δήλωσης και πρέπει να μεταβεί στην καρτέλα «Υποβολή δήλωσης» για να την επεξεργαστεί. * Έχει ξεκινήσει δημιουργία δήλωσης από τη ΔΟΥ, οπότε δεν μπορείτε να υποβάλλει νέα δήλωση, εάν δεν ολοκληρωθεί η επεξεργασία από τη ΔΟΥ. * Δεν έχουν ολοκληρωθεί οι διαδικασίες εκκαθάρισης προηγούμενης δήλωσης που υποβλήθηκε είτε ηλεκτρονικά είτε στη ΔΟΥ. 14Εάν ο φορολογούμενος έχει υποβάλει οριστική δήλωση Ε9 αλλά στη συνέχεια διαπίστωσε λάθη, τότε εάν έχει εμφανιστεί μήνυμα ότι η δήλωση είναι οριστική και εκκρεμεί εκκαθάριση, δεν μπορεί να την ακυρώσει. Μόλις εκκαθαριστεί, μπορεί να υποβάλει νέα δήλωση Ε9. Εάν κατά τη στιγμή της οριστικής υποβολής δήλωσης Ε9, εμφανίζεται μήνυμα ότι η δήλωση υποβλήθηκε επιτυχώς και για να οριστικοποιηθεί θα πρέπει να προσκομίσει τα απαραίτητα δικαιολογητικά στην αρμόδια ΔΟΥ, μπορεί από τις διαθέσιμες ενέργειες να ακυρώσει τη δήλωση.1 point

Χιλιάδες ιδιοκτήτες ακινήτων μπορούν να υποβάλουν τροποποιητικές δηλώσεις Ε9 στο σύστημα TAXISnet είτε για να δηλώσουν τυχόν αλλαγές που επήλθαν στην ακίνητη περιουσία τους κατά τη διάρκεια του 2020 ή προηγούμενων ετών ή ακόμη και κατά τις πρώτες 77 μέρες του 2021 είτε απλώς για να διορθώσουν τα περιγραφικά στοιχεία των ακινήτων τους, καθώς επίσης και τα στοιχεία για τα ποσοστά συνιδιοκτησίας και τα είδη των εμπραγμάτων δικαιωμάτων τους, ώστε, σε κάθε περίπτωση, να είναι πλήρως «ευθυγραμμισμένα» με τις αντίστοιχες δηλώσεις στο Εθνικό Κτηματολόγιο. Για τη δήλωση μεταβολών που επήλθαν στην ακίνητη περιουσία κατά τη διάρκεια του 2020 η προθεσμία υποβολής δήλωσης Ε9 λήγει στις 31/5/2021. Μετά την ημερομηνία αυτή, κάθε δήλωση Ε9 που θα υποβάλλεται για τον σκοπό αυτό θα θεωρείται εκπρόθεσμη. Σύμφωνα με νομοθετική ρύθμιση που ψηφίστηκε στις αρχές του τρέχοντος έτους, η δυνατότητα υποβολής εκπρόθεσμων τροποποιητικών δηλώσεων Ε9 για τα έτη 2010-2020 παρέχεται με απαλλαγή από το πρόστιμο των 100 ευρώ που ισχύει για την εκπρόθεσμη υποβολή δήλωσης πληροφοριακού χαρακτήρα. Η απαλλαγή αυτή ισχύει όμως μέχρι την οριστικοποίηση των στοιχείων όλων των δηλώσεων Κτηματολογίου σε όλη την επικράτεια της χώρας. Η υποβολή των δηλώσεων Ε9 γίνεται στην εφαρμογή «Ε9-Περιουσιολόγιο» που έχει αναπτύξει στο σύστημα ΤΑΧΙSnet η ΑΑΔΕ. Σε κάθε περίπτωση, πάντως, κατά την οποία από την τροποποίηση - διόρθωση των στοιχείων των ακινήτων που αναγράφονται στο Ε9 κάποιου έτους προκύπτει υποχρέωση καταβολής επιπλέον ΕΝΦΙΑ (π.χ., λόγω αύξησης των τετραγωνικών μέτρων της επιφάνειας ενός ή περισσότερων ακινήτων) εκδίδεται νέο εκκαθαριστικό ΕΝΦΙΑ και ο φορολογούμενος καλείται να καταβάλει τον επιπλέον φόρο. Την αποπληρωμή του επιπλέον ποσού φόρου μπορεί να τη ρυθμίσει σε έως και 24 μηνιαίες δόσεις με βάση την πάγια ρύθμιση φορολογικών οφειλών. Όσοι φορολογούμενοι δεν υποβάλουν τροποποιητικές δηλώσεις Ε9 για να διορθώσουν τα στοιχεία των ακινήτων τους στο ηλεκτρονικό Περιουσιολόγιο της ΑΑΔΕ, ώστε τα στοιχεία αυτά να ταυτίζονται πλήρως με αυτά του Εθνικού Κτηματολογίου, κινδυνεύουν να εντοπιστούν από μελλοντικές διασταυρώσεις στοιχείων που θα γίνουν μεταξύ των δύο αρχείων και, στις περιπτώσεις που θα διαπιστωθεί ότι εξαιτίας της μη διόρθωσης των στοιχείων πλήρωναν για ένα ή περισσότερα έτη ΕΝΦΙΑ λιγότερο από αυτόν που όφειλαν κανονικά, θα κληθούν να καταβάλουν τα διαφυγόντα ποσά αναδρομικά μαζί με υπέρογκες προσαυξήσεις της τάξεως του 10%-50% και τόκους εκπρόθεσμης καταβολής υπολογιζόμενους με 0,73% ανά μήνα εκπρόθεσμης καταβολής. Επισημαίνεται ότι δεν υπάρχει περιορισμός στον αριθμό των τροποποιητικών δηλώσεων που μπορούν να υποβληθούν από τους φορολογούμενους για ένα ή περισσότερα από τα έτη της περιόδου 2010-2020. Επίσης δεν επιβάλλεται το αυτοτελές πρόστιμο των 100 ευρώ για εκπρόθεσμη υποβολή. Μετά την ηλεκτρονική υποβολή της τροποποιητικής δήλωσης Ε9 για ένα έτος της περιόδου από το 2014 έως και το 2020 εκδίδεται νέο εκκαθαριστικό ΕΝΦΙΑ σε περίπτωση που από τις αλλαγές έχει προκύψει αύξηση του οφειλόμενου φόρου ή μείωσή του έως και 300 ευρώ. Στην περίπτωση που έχει προκύψει μείωση του ΕΝΦΙΑ η οποία ξεπερνά τα 300 ευρώ ο φορολογούμενος θα λάβει ηλεκτρονικό μήνυμα μέσω του TΑΧΙSnet προκειμένου να προσκομίσει στην εφορία τα απαραίτητα δικαιολογητικά (συμβόλαια κ.ά.) για να ελεγχθούν και να ολοκληρωθεί η νέα εκκαθάριση. Σύμφωνα, ειδικότερα, με τις βασικότερες οδηγίες ΑΑΔΕ για την υποβολή δηλώσεων Ε9: 1 Τα φυσικά πρόσωπα μπορούν να υποβάλουν δήλωση στοιχείων ακινήτων (Ε9) για τα έτη 2010 και μετά μέσω της εφαρμογής του Ολοκληρωμένου Πληροφοριακού Συστήματος Περιουσιολογίου που λειτουργεί στο σύστημα ΤΑΧΙSnet, στην ιστοσελίδα www.aade.gr. Επίσης, μέσω της εφαρμογής αυτής, δίνεται η δυνατότητα εκτύπωσης ατομικού εκκαθαριστικού σημειώματος Φόρου Ακίνητης Περιουσίας για τα έτη 2010 έως 2013 και πράξης διοικητικού ή διορθωτικού προσδιορισμού φόρου ΕΝΦΙΑ για τα έτη 2014 και μετά, εφόσον έχουν εκδοθεί. Στο τρέχον έτος, υπάρχει η δυνατότητα έκδοσης Πιστοποιητικού ΕΝΦΙΑ (άρθρο 54Α του ν. 4174/2013) και υπεύθυνης δήλωσης άρθρ. 8 του ν. 1599/1986. 2 Επίσης, μέσω της εφαρμογής του Ολοκληρωμένου Πληροφοριακού Συστήματος Περιουσιολογίου τα νομικά πρόσωπα μπορούν να υποβάλουν δήλωση στοιχείων ακινήτων (Ε9) για τα έτη 2011 και μετά. Επίσης, δίνεται η δυνατότητα εκτύπωσης πράξης διοικητικού - διορθωτικού προσδιορισμού φόρου ΕΝΦΙΑ για τα έτη 2014 και μετά, εφόσον έχουν εκδοθεί. Στο τρέχον έτος, υπάρχει η δυνατότητα έκδοσης Πιστοποιητικού ΕΝΦΙΑ (άρθρο 54Α του ν. 4174/2013) και υπεύθυνης δήλωσης άρθρ. 8 του ν. 1599/1986. 3 Για τη σύσταση, απόκτηση και κάθε άλλη μεταβολή στα δικαιώματα επί ακινήτων, ο υπόχρεος σε υποβολή δήλωσης στοιχείων ακινήτων υποχρεούται να την υποβάλει μέχρι την 31η Μαΐου του επόμενου έτους από την ημέρα της σύστασης, απόκτησης και κάθε άλλης μεταβολής στα δικαιώματα αυτά. Έτσι, σε περίπτωση αγοράς ή απόκτησης ακινήτου με δωρεά, γονική παροχή ή κληρονομιά εντός του 2020, επιλέγεται, από την εφαρμογή e-Περιουσιολόγιο, το έτος 2021 και υποβάλλεται η δήλωση Ε9. Η προθεσμία υποβολής, στην περίπτωση αυτή, λήγει στις 31/5/2021. 4 Το Ε9 που υποβάλλεται για το τρέχον έτος αφορά μόνο τις μεταβολές που έγιναν εντός του έτους αυτού. Εάν όμως ο φορολογούμενος διαπιστώσει ότι πρέπει να προβεί και σε άλλες διορθώσεις της περιουσιακής του κατάστασης, που αφορούν μεταβολές παλαιότερων ετών, θα πρέπει να ακολουθήσει τα παρακάτω βήματα: * Επιλογή του έτους που θέλει να υποβάλει δήλωση (για παλαιότερες μεταβολές). Μετά την οριστικοποίηση της δήλωσης μπορεί να τη μεταφέρει στα επόμενα έτη μέχρι και το τελευταίο έτος που ισχύει η μεταβολή, για να ενημερωθεί με ορθό τρόπο η περιουσιακή εικόνα στα έτη αυτά. * Όταν διορθώσει την περιουσιακή εικόνα με τον τρόπο που περιγράφεται παραπάνω, στη συνέχεια θα υποβάλει Ε9 για τη μεταβολή που υπάρχει στο τρέχον έτος. 5 Μία δήλωση Ε9 που θα επιλεγεί να υποβληθεί σε ένα έτος πρέπει να μεταφερθεί έως το τελευταίο έτος που ισχύει αυτή η μεταβολή, ώστε να ενημερωθεί με ορθό τρόπο η περιουσιακή εικόνα στα έτη αυτά. Σε κάθε περίπτωση, όταν μεταφερθεί δήλωση, θα πρέπει στο έτος μεταφοράς να ελέγχεται η προεπισκόπηση περιουσιακής κατάστασης και εφόσον ο υποβάλλων φορολογούμενος συμφωνεί με αυτή, τότε να προχωρεί σε οριστικοποίηση της μεταφερόμενης δήλωσης. Η δήλωση μεταφέρεται στο επόμενο έτος ως «προσωρινά» υποβαλλόμενη και θα πρέπει να επιλεγεί το έτος αυτό και στη συνέχεια η καρτέλα «υποβολή δήλωσης Ε9», για να γίνει επεξεργάσιμη η δήλωση και να οριστικοποιηθεί. Μετά την οριστικοποίησή της, εμφανίζεται μήνυμα για μεταφορά αυτής στο επόμενο έτος κ.ο.κ. 6 Κατά την υποβολή της δήλωσης Ε9 θα πρέπει να αναγραφούν με ιδιαίτερη προσοχή τα στοιχεία που ζητούνται κατά την επιλογή της αιτίας εισαγωγής ή μεταβολής ή διαγραφής ακινήτου και ιδιαιτέρως οι ημερομηνίες (ημερομηνία συμβολαίου, ημερομηνία δημοσίευσης διαθήκης κ.λπ.). 7 Όταν υποβάλλεται αρχική ή τροποποιητική δήλωση Ε9 για τα έτη 2010 έως 2013, τότε εάν το αποτέλεσμα της εκκαθάρισης είναι μηδενικό ή χρεωστικό το εκκαθαριστικό σημείωμα Φόρου Ακίνητης Περιουσίας (ΦΑΠ) εκδίδεται κεντρικά εντός ολίγων ημερών. 8 Εάν υποβληθεί αρχική ή τροποποιητική δήλωση Ε9 για τα έτη 2010 έως 2013 και από την εκκαθάριση προκύψει πιστωτικό αποτέλεσμα, κατά τη στιγμή της οριστικής υποβολής δήλωσης Ε9, εμφανίζεται μήνυμα ότι η δήλωση υποβλήθηκε επιτυχώς. Για την οριστικοποίησή της όμως θα πρέπει ο φορολογούμενος να προσκομίσει τα απαραίτητα δικαιολογητικά στην αρμόδια ΔΟΥ. Από τις διαθέσιμες ενέργειες μπορεί πάντως να εκτυπώσει την προσωρινή δήλωση Ε9, η οποία έχει ειδική σήμανση «ΑΚΥΡΟ», διότι δεν έχει υποβληθεί οριστικά και εκκρεμεί έλεγχος από τη ΔΟΥ. Επίσης, έχει τη δυνατότητα να ακυρώσει την προσωρινή δήλωση. 9 Όταν ο φορολογούμενος επιλέγει μεταφορά δήλωσης στο επόμενο έτος, στο έτος αυτό πρέπει από τις διαθέσιμες ενέργειες και μέσω της προεπισκόπησης περιουσιακής κατάστασης. να κάνει έλεγχο στην περιουσιακή κατάσταση, όπως έχει διαμορφωθεί από την προσωρινή «εκ μεταφοράς» δήλωση. Εάν, για παράδειγμα, μεταφέρει μία δήλωση με μία εισαγωγή ακινήτου σε επόμενο έτος όπου το ακίνητο ήδη υπάρχει στην περιουσιακή εικόνα, τότε, εάν κάνει έλεγχο σύμφωνα με τα παραπάνω, θα διαπιστώσει ότι το ακίνητο υπάρχει δύο φορές. Συνεπώς, θα πρέπει να ακυρώσει την προσωρινή δήλωση που μετέφερε. 10 Εάν κατά τη στιγμή της οριστικής υποβολής δήλωσης Ε9, ο φορολογούμενος δεν επέλεξε μεταφορά της δήλωσης σε επόμενο έτος, μπορεί και εκ των υστέρων από την καρτέλα «δηλώσεις Ε9» να επιλέξει τη συγκεκριμένη δήλωση και στη συνέχεια από τις διαθέσιμες ενέργειες, να επιλέξει «μεταφορά δήλωσης στο επόμενο έτος». Εάν η επιλογή «μεταφορά δήλωσης σε επόμενο έτος» είναι ανενεργή, σημαίνει ότι δεν μπορεί να γίνει η μεταφορά στο επόμενο έτος. 11 Εφόσον είναι διαθέσιμη η εφαρμογή, ο φορολογούμενος μπορεί να υποβάλει όσες τροποποιητικές δηλώσεις Ε9 κρίνει αναγκαίες για τη διαμόρφωση ορθής περιουσιακής εικόνας. 12 Εάν μετά την οριστική υποβολή της τροποποιητικής δήλωσης, διαπιστωθούν λάθη ή παραλείψεις, έτσι ώστε να μην απεικονίζεται ορθά η περιουσιακή εικόνα για το συγκεκριμένο έτος, μπορεί να υποβληθεί άμεσα νέα τροποποιητική δήλωση Ε9, όταν στο έτος αυτό δεν εκδίδεται πράξη προσδιορισμού φόρου. Αν στο έτος αυτό έχει εκδοθεί πράξη προσδιορισμού φόρου, θα πρέπει να έχει ολοκληρωθεί η διαδικασία εκκαθάρισης της προηγούμενης δήλωσης, για να μπορεί να υποβληθεί νέα τροποποιητική δήλωση. 13 Στην περίπτωση που δεν υπάρχουν διαθέσιμες ενέργειες και δεν μπορεί να υποβληθεί δήλωση Ε9, ο φορολογούμενος πρέπει να μεταβεί στην καρτέλα «Αρχική σελίδα» και να διαβάσει προσεκτικά τα μηνύματα που εμφανίζονται. Πιθανόν υπάρχει κάποια εκκρεμότητα και γι’ αυτό δεν υπάρχουν διαθέσιμες ενέργειες. Πιθανές εκκρεμότητες: * Έχει ξεκινήσει ήδη δημιουργία δήλωσης και πρέπει να μεταβεί στην καρτέλα «Υποβολή δήλωσης» για να την επεξεργαστεί. * Έχει ξεκινήσει δημιουργία δήλωσης από τη ΔΟΥ, οπότε δεν μπορείτε να υποβάλλει νέα δήλωση, εάν δεν ολοκληρωθεί η επεξεργασία από τη ΔΟΥ. * Δεν έχουν ολοκληρωθεί οι διαδικασίες εκκαθάρισης προηγούμενης δήλωσης που υποβλήθηκε είτε ηλεκτρονικά είτε στη ΔΟΥ. 14Εάν ο φορολογούμενος έχει υποβάλει οριστική δήλωση Ε9 αλλά στη συνέχεια διαπίστωσε λάθη, τότε εάν έχει εμφανιστεί μήνυμα ότι η δήλωση είναι οριστική και εκκρεμεί εκκαθάριση, δεν μπορεί να την ακυρώσει. Μόλις εκκαθαριστεί, μπορεί να υποβάλει νέα δήλωση Ε9. Εάν κατά τη στιγμή της οριστικής υποβολής δήλωσης Ε9, εμφανίζεται μήνυμα ότι η δήλωση υποβλήθηκε επιτυχώς και για να οριστικοποιηθεί θα πρέπει να προσκομίσει τα απαραίτητα δικαιολογητικά στην αρμόδια ΔΟΥ, μπορεί από τις διαθέσιμες ενέργειες να ακυρώσει τη δήλωση.1 point -

Οι περιπτώσεις που αναφέρεις δεν πρέπει να σου προκαλούν κάποια ανησυχία. Σε καμία περίπτωση δεν αποτελούν λόγο για ανάκληση της υπαγωγής.1 point

-

Λάθος νομίζεις. Ο μηχανικός έχει τον πρώτο λόγο. Ακόμη και στο γώνιασμα, αλφάδιασμα, κλπ, ελέγχει τον κατασκευαστή. Ακόμη και τον τρόπο εργασίας του (υλικά, κλπ). Κι όλα αυτά γίνονται για για δικό σου όφελος.1 point

-

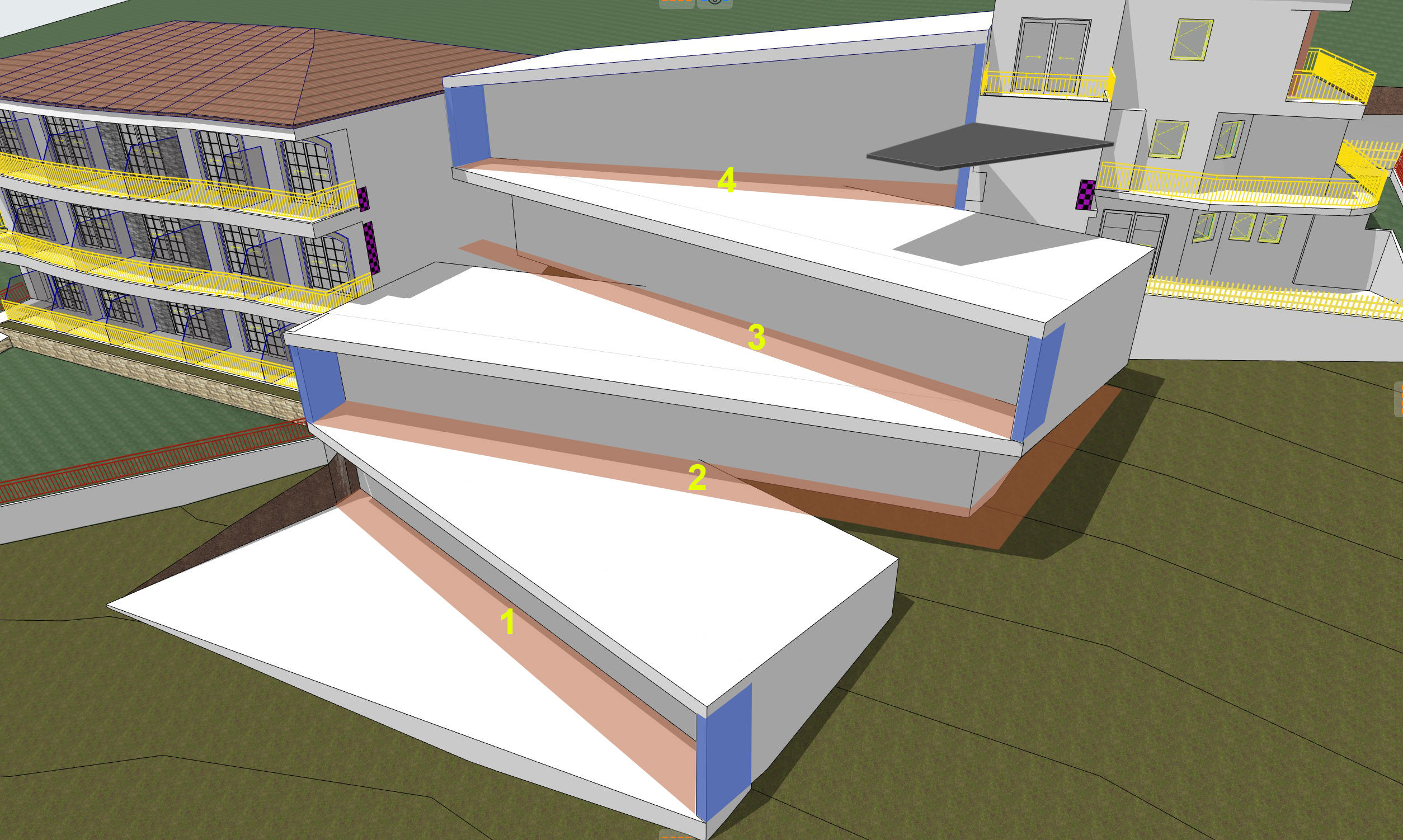

Καλησπέρα Έχω μια διαμόρφωση που παρουσιάζει τους παρακάτω όγκους, θα ήθελα να ρωτήσω ποιές από τις αριθμημένες επιφάνειες (πορτοκαλί) αποτελούν ανοιχτούς ημιυπαίθριους χώρους και ποιές απλά υπαίθριους χώρους. Ο προβληματισμός προκύπτει από το ότι οι επιφάνειες 1 και 3 ενώ έχουν στη μια πλευρά κάθετο στοιχείο (μπλέ χρώμα) του κτιρίου , κολλάνε από την άλλη στο γειτονικό κτίριο επομένως θα πρέπει να λογιστούν ως ΑΗΧ? Επίσης η επιφάνεια 2 ενώ έχει από τη μια πλευρά κάθετο στοιχείο, συνεχίζει ελευθερα ακολουθώντας τη γωνία του κτιρίου χωρίς κάθετο χώρισμα. Η επιφάνεια 4 φαίνεται ότι αποτελεί σίγουρα ΑΗΧ. Σε όλες τις περιπτώσεις η στέγαση είναι σταθερή και βατή ως εξώστης εκτός από την 4 όπου έχω στέγαστρο. όλες η επιφάνειες έχουν πλάτος 1.70μ. Σας ευχαριστώ εκ των προτέρων

1 point

1 point -

Αν το πάμε σε θέμα ύψους τα "σφάλαχτρα" όπως τα λένε στον τόπο μου μόνο χαμηλά δεν είναι, αφού φτάνουν και πολλές φορές ξεπερνάνε τα 2 μέτρα. Θα συμφωνήσω στο ότι ορθώς καταλογίζουν αποσπασματικές ενέργειες πολιτικής ηγεσίας, λόγω πιέσεων, αλλά θα συμφωνήσω επίσης στ ότι θα πρέπει επιτέλους να βρεθεί μια λογική λύση για εκτάσεις ανέκαθεν γεωργικές που μετά τον πόλεμο δάσωσαν. Το περιβάλλον και ο άνθρωπος είναι άρρηκτα συνδεδεμένοι. Αν το σύνταγμα απαγορεύει τις αλλαγές, ίσως ήρθε καιρός για επικαιροποίηση. ΥΓ. Μια δεύτερη σκέψη. Υπάρχει γη που να έχει μόνο ασπάλαθους ή μόνο φρύγανα (πχ ασφάκες, ρίγανη κλπ); Συνήθως βλέπουμε μια ποικιλία βλάστησης σε μια-προς χαρακτηρισμό-γη. Σε μια τέτοισ-συνηθισμένη-περίπτωση, να μας πουν πως θα το αντιμετωπίσουν οι υπηρεσίες.1 point

-

Μπορείς συνάδελφε.1 point

-

Αν δεν έχει υπαχθεί σε κανένα νόμο προφανώς είναι εντελώς αυθαίρετο και οφείλει να υπαχθεί. Ακόμη όμως και αν έχει υπαχθεί σωστά στο Ν. 1337, κανείς δεν απαγορεύει στον ιδιοκτήτη να υπαχθεί στο Ν. 4495 κερδίζοντας έτσι την οριστική εξαίρεση από την κατεδάφιση, λόγω κατηγορίας 1 ή 2.1 point

-

Ναι συνάδελφε.1 point

-

1 point

-

2.127 downloads

Εγχειρίδιο ξερολιθικών κατασκευών που εκδόθηκε το 2001 στα πλαίσια του προγράμματος ΛΙΘΟΣ, Interreg II1 point -

1 point

-

Κάτω από ημιυπαίθριο δεν θεωρείται επέκταση υπογείου διότι είναι εντός του περιγράμματος της κάλυψης του ισογείου!!!1 point

-

Καλησπέρα,η επιλογή Κατηγορίας για την σταυλική εγκατάσταση γίνεται όπως και για τις άλλες κατηγορίες αυθαιρέτων.Επομένως, α.οικοδομική άδεια υπάρχει? β.πόση επιφάνεια έχουν οι αυθαίρετες επεκτάσεις και πόση επιφάνεια υφίσταται νόμιμα βάσει άδειας? (αν η απάντηση στο ερώτημα α. είναι "δεν υπάρχει άδεια",αυτομάτως- και δυστυχώς κατ'εμέ- η Κατηγορία είναι 5) (αν υπάρχει άδεια πρέπει να γίνει η σύγκριση ποσοστών του άρθρου 96 για την επιλογή Κατηγορίας) Στο τελευταίο σου ερώτημα,δεν υπάρχει απάντηση στην παρούσα φάση,εκτός αν ανήκει η Κατηγορία 5 στις εξαιρέσεις που μπορούν να ενταχθούν στο άρθρο 96,Κατ.5 ,όπως διαμορφώθηκε με τον ν.4759.1 point

-

Εφόσον από ειδικότερες διατάξεις δεν προκύπτει διαφορετικό επιτρεπόμενο Δ,και το Δ (βάσει υπολογισμού) είναι 4μ.,το υλοποιημένο Δ=2,65μ. επιφέρει παραβίαση (4,00-2,65)/4,00=0,34>20%.1 point

-

Μια σύντομη παρέμβαση από εμένα, μόνο ως προς το σκέλος των Η/Μ εγκαταστάσεων,να σου πω ότι δεν χρειάζεται να επινοήσεις τίποτε,η φράση που αφορά στις Η/Μ εγκ/σεις, καταργήθηκε με την τροποποίηση της παρ.8 του άρθρου 100 από το άρθρο 82 του ν.4759 και είναι πλέον ως εξής: "8. Η διαφορετική διαμερισμάτωση ορόφου από αυτήν που προβλέπεται στα εγκεκριμένα σχέδια της οικοδομικής άδειας, υπάγεται στις διατάξεις του παρόντος. Ύστερα από αίτηση οποιουδήποτε ενδιαφερόμενου ιδιοκτήτη διαμερίσματος, υποβάλλεται κάτοψη αποτύπωσης της υφιστάμενης κατάστασης του ορόφου. Στην περίπτωση αυτήν, ως ειδικό πρόστιμο καταβάλλεται εφάπαξ το παράβολο των διακοσίων πενήντα (250) ευρώ ανά όροφο."1 point

-

Καλημέρα σας-πρέπει να απευθυνθείτε σε Μηχανικό της επιλογής σας,που θα κάνει πρώτα αυτοψία και ύστερα θα συγκεντρώσει και τα απαραίτητα δικαιολογητικά που χρειάζεται για να σας προτείνει μια τεκμηριωμένη απάντηση για την λύση του προβλήματος σας.Για όλα τα προβλήματα υπάρχει τεχνική λύση,αλλά το ερώτημα σας δεν είναι δυνατόν να απαντηθεί χωρίς αυτοψία και έρευνα από ειδικό, που είναι ο Μηχανικός.Αυτός θα διαπιστώσει την πηγή του προβλήματος και θα αποφασίσει τον καλύτερο τρόπο επίλυσης.Επίσης,δεν θα σας προέτρεπα να προχωρήσετε μόνος σας σε κατασκευαστικές λύσεις που αφενός μπορεί να είναι δαπανηρές και χωρίς αποτέλεσμα, και αφετέρου μπορεί να μην είναι νόμιμες και να δημιουργήσετε μόνος σας κάποιο νέο πρόβλημα για εσάς...1 point

-

Καλημέρα Δέσποινα!Έχει σημασία στην περίπτωση σου αν το ισόγειο κατάστημα με πατάρι,αποτελεί αυτοτελή οριζόντια ιδιοκτησία ή αν δεν υπάρχει σύσταση οριζοντίων ιδιοκτησιών.Τι εννοώ:αν ρυθμίζεις μόνο την αυτοτελή Ο.Ι. (κατάστημα με πατάρι), δεν μπορείς να συμπεριλάβεις στην δήλωση σου ως υπέρβαση δόμησης το κεντρικό κλιμακοστάσιο της οικοδομής σε αυτό το επίπεδο (ημιορόφου),καθώς είναι κοινόχρηστος της οικοδομής(ακόμη και αν εξυπηρετεί την πρόσβαση προς το πατάρι,ωστόσο αποτελεί το κεντρικό κλιμακοστάσιο που εξυπηρετεί και τους υπερκείμενους ορόφους,σωστά?).Αν πάλι,στο ακίνητο δεν υπάρχει σύσταση οριζοντίων ιδιοκτησιών,και δημιουργήθηκε κλιμακοστάσιο του επιπέδου του ημιορόφου,το οποίο δεν υπήρχε στην οικοδομική άδεια,θα πρέπει να το δηλώσεις ως υπέρβαση δόμησης του ενιαίου ακινήτου.1 point

-

@civil76Καλησπέρα,- όχι,δεν είναι η βεβαίωση του 4495 από το σύστημα.Προστέθηκε μεν η παράγραφος,αλλά δεν έχει διευκρινιστεί περαιτέρω,με ποιον τρόπο θα βγαίνει αυτή η βεβαίωση,ή από ποιο πληροφοριακό σύστημα,ή αν μέχρι να ενταχθεί ως τύπος βεβαίωσης σε κάποιο από τα ηλεκτρονικά συστήματα θα μπορούσε να είναι έγγραφη. (Παρεμπιπτόντως,η λειτουργία,αν τεθεί σε εφαρμογή,θα έπρεπε να είναι στο e-adeies γιατί εκεί εντάσσεται θεματικά) Προς το παρόν,και μέχρι να δοθούν διευκρινήσεις,τουλάχιστον απ' ό,τι γνωρίζω,η παράγραφος δεν έχει εφαρμογή...1 point

-

Καλημέρα-η εφορεία αρχαιοτήτων για την υπαγωγή σήμερα θα γνωμοδοτήσει επί όλων των αυθαίρετων κατασκευών του ακινήτου που περιέχονται στην δήλωση...η διαδικασία που θα ακολουθήσει η δήλωση είναι αυτή του άρθρου 116.9.α. (ή 9β. σε περίπτωση που είναι Κατηγορίας 5 και εμπίπτει στις νέες εξαιρέσεις που δικαιούνται ακόμη υπαγωγή βάσει του τροποποιημένου άρθρου 96.παρ.ε,νέα παράγραφος 1),οπότε διαβάζεις την υποπερίπτωση 9α ή 9β ανάλογα που υπάγεται.1 point

-

1 point

-

1 point

-

καλησπέρα www.notifybusiness.gov.gr1 point

-

Για κυριο Η/Ζ δεν υπαρχει περιπτωση να στο εγκρίνουν. Πας για αδεια Η/Ζ που δίνουν μονο αν δε μπορει να παει ρευμα εκει... Εφεδρικο αν ηθελες θα μπορουσες απο Δ/νση αναπτυξης .... αλλαξε προσφατα η μονοθεσία... ΦΕΚ 5674/β/20181 point

-

1 point

-

1 point

-

1 point

-

Από τη ΔΟΜΙΚΗ ΠΛΗΡΟΦΟΡΙΚΗ Εγγρ-1182/27-2-13 (ΔΝΕ) Εγγρ-1182/2013 Εγγρ-1182/27-2-2013 Εγγρ-1182/13 Συνένωση (όμορων - συνεχόμενων) ιδιοκτησιών αρτίων κατά παρέκκλιση ('Ομορα - συνεχόμενα οικόπεδα ή γήπεδα) Σε απάντηση του Εγγρ-7161/2499/19-12-12, σας γνωρίζουμε ότι συμφωνούμε με τις απόψεις που διατυπώνονται στο Εγγρ-ΔΤΕ/β/42896/1117/17-11-09 για την συνένωση ομόρων κατά παρέκκλιση αρτίων γηπέδων ή οικοπέδων, καθώς και κατά παρέκκλιση αρτίων και μη αρτίων είτε αυτά βρίσκονται σε περιοχές εκτός σχεδίου, διότι βελτιώνεται η κατά παρέκκλιση αρτιότητας τους (σχετ. οι Γνωμ-326/77 , Γνωμ-128/88 και Εγκ-39/88 ). ΥΠΟΥΡΓΕΙΟ ΠΕΡΙΒΑΛΛΟΝΤΟΣ, ΕΝΕΡΓΕΙΑΣ ΚΑΙ ΚΛΙΜΑΤΙΚΗΣ ΑΛΛΑΓΗΣ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΔΙΟΙΚΗΣΕΩΣ ΔΙΕΥΘΥΝΣΗ ΝΟΜΟΘΕΤΙΚΟΥ ΕΡΓΟΥ ΤΜΗΜΑ ΝΟΜΙΚ. ΚΑΙ ΕΠΕΞ. ΣΥΜΒΑΣΕΩΝ Ταχ. Δ/νση: Αμαλιάδος 17, Αθήνα Εγγρ-ΔΤΕ/β/42896/1117/09 (Δνση Τοπογραφικών Εφαρμογών) Εγγρ-ΔΤΕ/β/42896/1117/2009 Εγγρ-ΔΤΕ/β/42896/1117/17-11-09 Εγγρ-42896/1117/09 Εγγρ-ΔΤΕ/β/42896/1117/17-11-2009 Συνένωση (όμορων - συνεχόμενων) ιδιοκτησιών αρτίων κατά παρέκκλιση ('Ομορα - συνεχόμενα οικόπεδα ή γήπεδα) Σε απάντηση του παραπάνω εγγράφου σας σχετικά με την διατήρηση της κατά παρέκκλιση αρτιότητας κατά τη συμβολαιογραφική συνένωση ομόρων αρτίων κατά παρέκκλιση οικοπέδων εντός της εγκεκριμένης Πολεοδομικής Μελέτης οικισμού Καλυβών ( Αποφ-257/99 ΦΕΚ-296/Δ/99) έκαστο των οποίων εμπίπτει στο Αρθ-5 παρ.β της απόφασης έγκρισης της ΠΜ, σας πληροφορούμε ότι η άποψη της ΔΤΕ συγκλίνει με τη δική σας. Δηλαδή, είναι δυνατόν τα οικόπεδα αυτά να συνενωθούν και να προκύψει ενιαίο οικόπεδο που εμπίπτει πάλι στην κατά παρέκκλιση αρτιότητα, δεδομένου ότι η συνένωση αυτή βελτιώνει την κατά παρέκκλιση αρτιότητα που έχουν ήδη τα οικόπεδα. Σημειώνουμε ότι η αληθής έννοια της διάταξης της παρ.2β του Αρθ-6 του Ν-1577/85 που αναφέρει: "Οταν πρόκειται για οικόπεδο που "δημιουργείται" μετά τη δημοσίευση του Νόμου αυτού, να έχει τα ελάχιστα όρια εμβαδού και προσώπου που ισχύουν κατά κανόνα στην περιοχή...." είναι ότι: "Με την διάταξη αυτή επιδιώκεται τα οικόπεδα που προκύπτουν από κατάτμηση μεγαλύτερης έκτασης να έχουν τις προϋποθέσεις που τίθενται από το νόμο αυτό. Ρύθμιση που θα απέβλεπε στην παρεμπόδιση της βελτίωσης σχήματος ή εμβαδού οικοπέδων ήδη αρτίων κατά κανόνα ή κατά την παρέκκλιση δια της συνενώσεώς τους με οποιοδήποτε νόμιμο τρόπο με άλλη όμορη έκταση, θα ήταν αντίθετη προς το πνεύμα της πολεοδομικής νομοθεσίας. Κατά συνέπεια, για τον έλεγχο της αρτιότητας των οικοπέδων θα θεωρούνται άρτια και οικοδομήσιμα οικόπεδα που προέρχονται από συνένωση δύο ή περισσοτέρων τμημάτων εφόσον το ένα τουλάχιστον από αυτά είναι άρτιο και οικοδομήσιμο κατά τον κανόνα ή την παρέκκλιση σύμφωνα με τις προϋποθέσεις για την αρτιότητα που τίθενται από το ίδιο αυτό άρθρο και με την επιφύλαξη του Αρθ-24 του ιδίου νόμου". (Σ.Σ. Για το θέμα του παρόντος βλ. και Εγγρ-1182/13 της Διεύθυνσης Νομοθετικού 'Εργου του ΥΠΕΚΑ) ΥΠΟΥΡΓΕΙΟ ΠΕΡΙΒΑΛΛΟΝΤΟΣ ΕΝΕΡΓΕΙΑΣ ΚΑΙ ΚΛΙΜΑΤΙΚΗΣ ΑΛΛΑΓΗΣ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΠΟΛΕΟΔΟΜΙΑΣ Δ/ΝΣΗ ΤΟΠ. ΕΦΑΡΜΟΓΩΝ ΤΜΗΜΑ Β Ταχ. Δ/νση: Αμαλιάδος 17, Αθήνα1 point

-

Αν το ρωτούσε αυτός κάποιος που είναι ΤΕ θα του σέρνατε πολλά Καλημέρα1 point

-

1 point

This leaderboard is set to Athens/GMT+02:00

-

Επιλεγμένα Άρθρα

-

Εγκρίθηκε μέσω WiFi4GR το δωρεάν WiFi σε έντεκα σταθμούς του ΜΕΤΡΟ

Engineer posted μια είδηση in Τεχνολογία,

Την έγκριση του Διοικητικού Συμβουλίου για την εγκατάσταση και λειτουργία εξοπλισμού ασύρματης πρόσβασης σε έντεκα σταθμούς του ΜΕΤΡΟ για τουλάχιστον πέντε χρόνια εξασφάλισε την περασμένη εβδομάδα η ΣΤΑΣΥ.

Το κόστος για την παροχή ηλεκτρικού ρεύματος και παροχής σύνδεσης στο διαδίκτυο, θα βαρύνει την εταιρία και από το ύψος του και τη δυνατότητα κάλυψής του από τη ΣΤΑΣΥ θα εξαρτηθεί και η επέκταση του ασύρματου Ιντερνετ και σε άλλους σταθμούς.

Οι πρώτοι έντεκα σταθμοί στους οποίους θα λειτουργήσει WiFi έως το τέλος της χρονιάς είναι εκτός από την Ακρόπολη και το Σύνταγμα, οι σταθμοί Μοναστηράκι, Ομόνοια, Πανεπιστήμιο, Πειραιάς, Κορυδαλλός, Χαλάνδρι, Αγιος Δημήτριος, Φιξ και Αγία Μαρίνα.

Οι επιβάτες θα μπορούν να συνδέονται άμεσα χωρίς να χρειάζεται κάποια διαδικασία εγγραφής. Στη συνέχεια η διοίκηση της ΣΤΑΣΥ θα μετρήσει το μηνιαίο κόστος λειτουργίας και συντήρησης ώστε να αποφασιστεί η επέκταση του δικτύου και το χρονοδιάγραμμά της.

Υπενθυμίζεται ότι το έργο έχει ενταχθεί από το υπουργείο Ψηφιακής Διακυβέρνησης στις περιοχές που θα εγκατασταθούν σημεία πρόσβασης στο πλαίσιο του έργου WiFi4GR.

Το WiFi4GR «Ανάπτυξη Δημόσιων Σημείων Ασύρματης Ευρυζωνικής Πρόσβασης στο Διαδίκτυο» αφορά στην προμήθεια, εγκατάσταση, παραμετροποίηση, σύνδεση και θέση σε λειτουργία σημείων ασύρματης πρόσβασης WiFi (Hotspots) στο Διαδίκτυο σε διάφορες περιοχές πολιτιστικού και τουριστικού ενδιαφέροντος της χώρας, για την κάλυψη, 2.500 περίπου περιοχών ασύρματης – WiFi πρόσβασης σε όλη την επικράτεια. Το σύστημα, το οποίο θα αναπτυχθεί, θα διαθέτει κεντρικό σύστημα παρακολούθησης και διαχείρισης, το οποίο καθιστά δυνατή την παρακολούθηση σε πραγματικό χρόνο όλων των δομικών στοιχείων του δικτύου.-

- 0 απαντήσεις

Επιλέχθηκε Από

Engineer, -

-

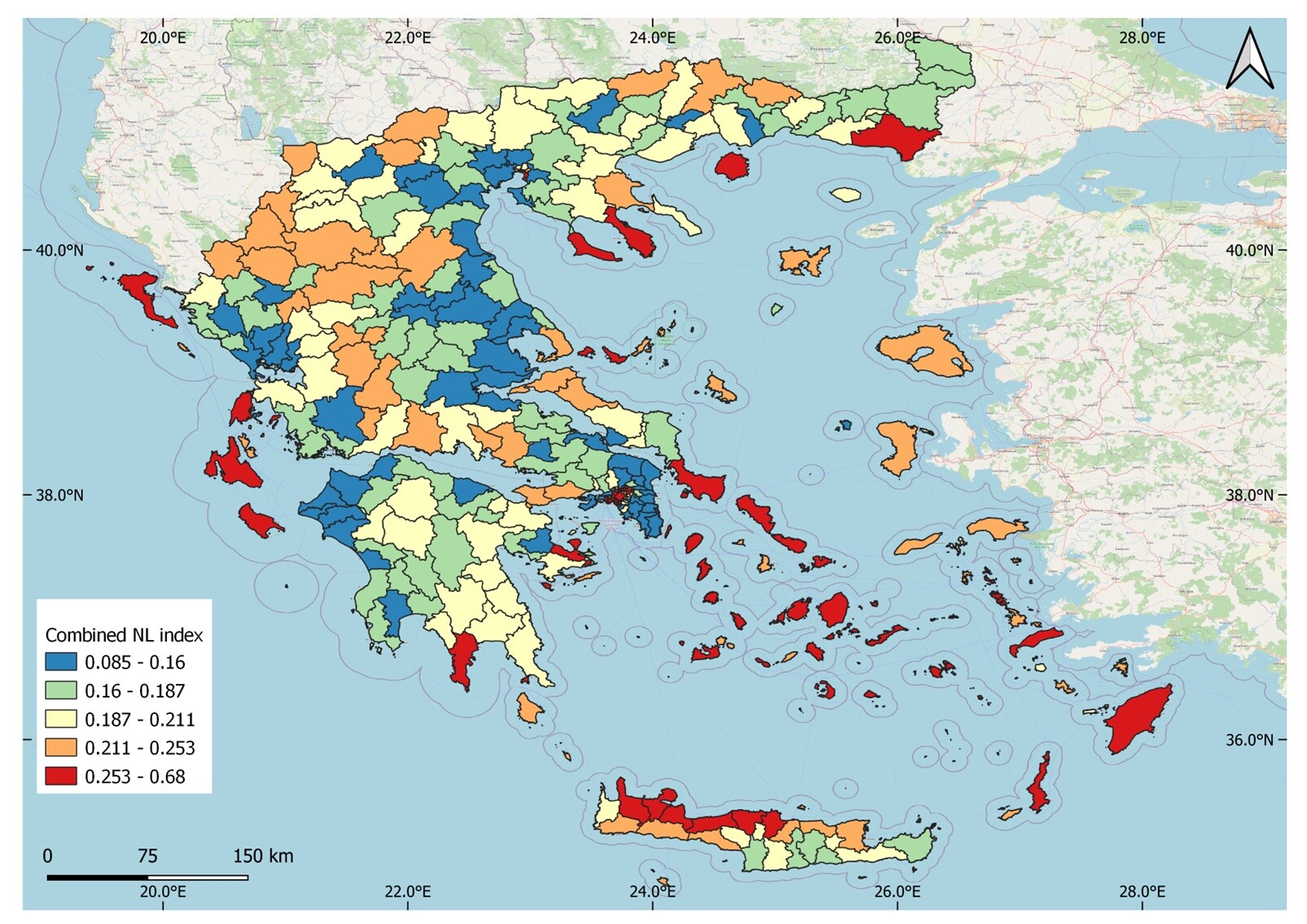

Η σύνδεση του νυχτερινού φωτισμού με το «Τοπικό Εγχώριο Προϊόν» στην Ελλάδα

Engineer posted μια είδηση in Περιβάλλον,

Όσοι έχουμε βρεθεί σε νυχτερινή πτήση έχουμε απολαύσει το θέαμα που προσφέρει η επιφάνεια της Γης, όταν τα νυχτερινά φώτα αναδεικνύουν μοτίβα που παραπέμπουν σε έργα τέχνης. Εκτός όμως από το εντυπωσιακό θέαμα, τα νυχτερινά φώτα αποτελούν μια πολύτιμη πηγή πληροφορίας για τις δραστηριότητες του ανθρώπου και την αλληλεπίδρασή του με το περιβάλλον.

Στο πλαίσιο της εξερεύνησης αυτού του πεδίου, η NASA καταγράφει συστηματικά τον νυχτερινό φωτισμό του πλανήτη μας. Τα τελευταία 10 χρόνια πολύ βελτιωμένες καταγραφές παρέχονται από τον αισθητήρα VIIRS της αποστολής SUOMI.

«Στο Δημοκρίτειο Πανεπιστήμιο σκεφτήκαμε να ερευνήσουμε τι έχουν να μας πουν τα νυχτερινά φώτα για την πατρίδα μας» λέει στην «Κ» η Αλεξάνδρα Γκεμιτζή, καθηγήτρια στο Τμήμα Μηχανικών Περιβάλλοντος του Δημοκρίτειου Πανεπιστήμιου Θράκης, η οποία ηγήθηκε μιας ενδιαφέρουσας έρευνας στο πλαίσιο των δραστηριοτήτων του Εργαστηρίου Ατμοσφαιρικής Ρύπανσης και Αντιρρυπαντικής Τεχνολογίας Ατμοσφαιρικών Ρύπων.-

- 0 απαντήσεις

Επιλέχθηκε Από

Engineer, -

-

«Εξοικονομώ 2023»: Ο νέος οδηγός του προγράμματος μετά την 3η τροποποίηση

Engineer posted μια είδηση in Χρηματοδοτήσεις,

Εκδόθηκε σε ΦΕΚ η υπ' αριθμ. ΥΠΕΝ/ΥΔΕΝ/97165/610 ΚΥΑ (ΦΕΚ 5174/Β΄/13.09.2024) που αφορά την 3η τροποποίηση της υπό στοιχεία ΥΠΕΝ/ΥΔΕΝ/55246/807/18.05.2023 κοινής απόφασης των Υπουργών Οικονομικών, Ανάπτυξης και Επενδύσεων και Περιβάλλοντος και Ενέργειας «Προκήρυξη του προγράμματος “Εξοικονομώ 2023”», ως εξής:

Α. Ο Οδηγός Εφαρμογής Προγράμματος «Εξοικονομώ 2023» και η 1η Τροποποίηση του Παραρτήματος VI που αφορά την Υπεύθυνη Δήλωση σχετικά με τη σώρευση των ενισχύσεων ήσσονος σημασίας (de minimis) βάσει του Κανονισμού (ΕΕ) 2023/2831, ως ακολούθως:

Τροποποίηση (3η) της υπό στοιχεία ΥΠΕΝ 55246-807 18.05.2023 ΚΥΑ Εξοικονομώ 2023 (ΦΕΚ 5174-Β-13.09.2024).pdf-

- 3 απαντήσεις

Επιλέχθηκε Από

Engineer, -

-

Φορέας Απόκτησης και Επαναμίσθωσης Ακινήτων: Πώς υπολογίζεται το νοίκι. Ποιο το τίμημα επαναγοράς

Engineer posted μια είδηση in Επικαιρότητα,

Δημοσιεύτηκε στο ΦΕΚ η υπουργική απόφαση με την οποία ρύθμιζονται τα τελευταία ζητήματα που αφορούν στον Φορέα Απόκτησης και Επαναμίσθωσης Ακινήτων στην Ελλάδα προκειμένου να κατατεθούν οι δεσμευτικές προσφορές και να ολοκληρωθεί η διαγωνιστική διαδικασία.

Η διαδικασία είχε ξεκινήσει από το προηγούμενο έτος, ενώ από τον Ιανουάριο του 2024 βρίσκεται στο δεύτερο κύκλο του ανταγωνιστικού διαλόγου. Οι βασικές αλλαγές με τις οποίες προχώρησε ο διάλογος με τους υποψήφιους επενδυτές, προέβλεπαν έκπτωση 30% στο τίμημα αγοράς ακινήτων από πλειστηριασμούς, αλλά και επαναγοράς από τον οφειλέτη, είσοδο εμπειρογνωμόνων εντός του ακινήτου για αυτοψία και φορολόγηση του Φορέα ανάλογη με αυτήν των εταιρειών επενδύσεων ακινήτων (REIC).

Υπενθυμίζεται ότι οι φορείς που συμμετέχουν στη διαδικασία είναι οι: «Bain Capital Credit», «Christofferson, Robb & co, LLC», «Fortress Credit Corp.», Ένωση Εταιρειών «KAICAN Hellas – Beaumont Summit Financial DAC».

Ο Φορέας Ακινήτων θα αγοράζει από τους πλειστηριασμούς τα ακίνητα των ευάλωτων οφειλετών και θα τους τα εκμισθώνει για περίοδο 12 ετών, προκειμένου να συνεχίσουν να παραμένουν στην κατοικία τους και να αποτραπούν έτσι οι εξώσεις.

-

- 0 απαντήσεις

Επιλέχθηκε Από

Engineer, -

-

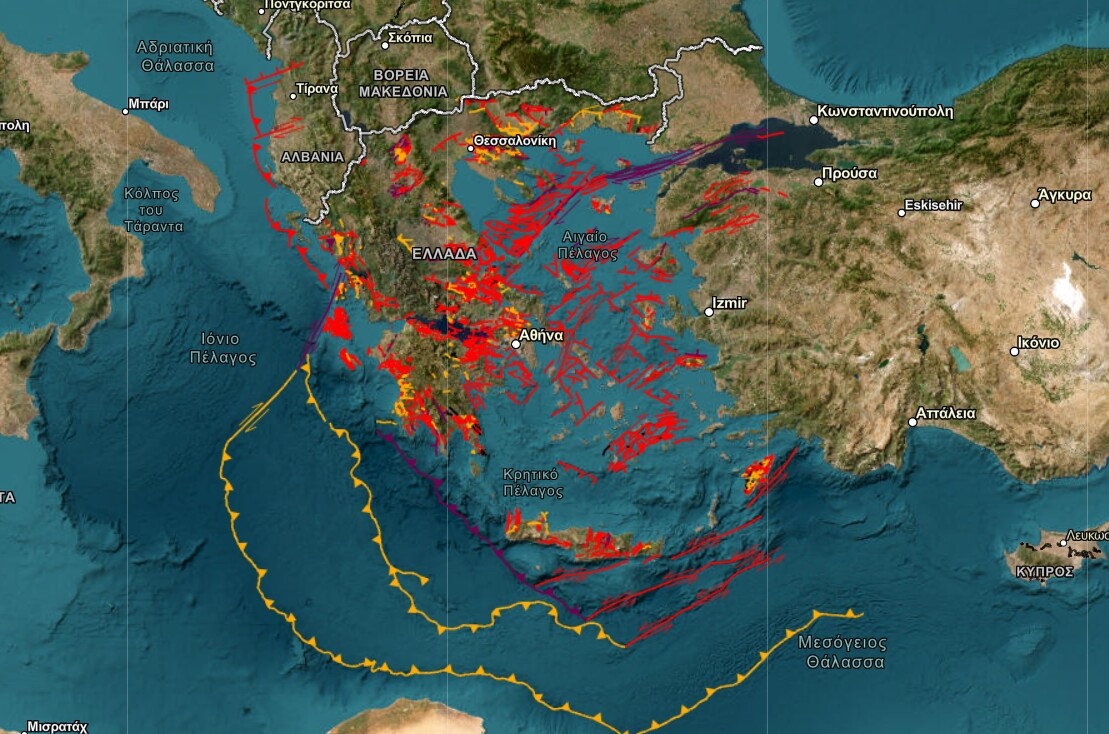

Ο διαδραστικός χάρτης με όλα τα ενεργά σεισμικά ρήγματα της Ελλάδας

Engineer posted μια είδηση in Τεχνολογία,

Η Βάση Δεδομένων Ενεργών Ρηγμάτων της Ελλάδας (HeDBAF) είναι ένα εθνικό προϊόν συνεργασίας όλων των σχετικών με αυτό το αντικείμενο ακαδημαϊκών και ερευνητικών ιδρυμάτων της Ελλάδας υπό την αιγίδα του ΟΑΣΠ.

Ο κύριος σκοπός της γεωβάσης είναι να παρέχει ουσιαστικές πληροφορίες στην επιστημονική κοινότητα και σε όποιον θέλει να έχει μια συνοπτική ή εμπεριστατωμένη πληροφόρηση για τα ενεργά/σεισμικά ρήγματα της ευρύτερης περιοχής της Ελλάδας, καθώς και να χρησιμεύσει ως πλατφόρμα καθοδήγησης για γεωλόγους, μηχανικούς και την κεντρική και τοπική διοίκηση, για περαιτέρω εις βάθος μελετών.

Η Βάση Δεδομένων Ενεργών Ρηγμάτων της Ελλάδας-

- 4 απαντήσεις

Επιλέχθηκε Από

Engineer, -

-