zenmechanics

-

Περιεχόμενα

35 -

Εντάχθηκε

-

Τελευταία επίσκεψη

Τύπος περιεχομένου

Profiles

Φόρουμ

Downloads

Gallery

Ειδήσεις

Media Demo

Store

Δημοσιεύσεις δημοσιεύτηκε από zenmechanics

-

-

Απέχει σφόδρα η 'μαϊμου' ενημερότητα από το να χρωστάς.

Απλά χρωστάς, συνεχίζεις να δουλεύεις, πληρώνεις ιδιωτική ασφάλιση, και αναμένεις αν ποτέ σου κάνουν κατάσχεση λόγω οφειλών (οτι ορίζει ο νόμος σε αυτό το θέμα, το οποίο δεν γνωρίζω διόλου).

-

Δουλεύεις αποκλειστικά κατ'αυτό τον τρόπο, και δεν πληρώνεις ποτέ το υπολειπόμενο στο ΤΣΜΕΔΕ.

-

μας διευκρίνησαν ότι εννοούν το 10% επί της συμφωνηθείσας αμοιβής.

Συνάδελφοι δε νομίζω ότι είναι τόσο ανόητοι ή δίκαιοι, ώστε να προβούν σε κάτι τέτοιο (10% επί της νόμιμης είναι πιο ρεαλιστικό).

Εάν όντως ισχύσει, τότε θα πλουτίσουν αφενός μεν τα μπαράκια από το εορταστικό πάρτυ που θα κάνουν οι μηχανικοί πανελληνίως και αφετέρου οι ιδιωτικές ασφαλιστικές εταιρείες...

-

Η υποστήριξη πώς είναι? Καταφέρνεις να επικοινωνήσεις και αφιερώνουν χρόνο για συζήτηση επί κάποιας μελέτης?

-

Ίσως πλέον είναι μόνο ένα άτομο για την υποστήριξη.Γραμμή δεν βγάζεις και όταν βγάζεις, μετά τα 3 λεπτά ξέρεις ότι θα ειπωθεί κάτι ώστε να κλείσεις (αν σας έλεγαν στα 2 λεπτά οτι περιμένουν τηλέφωνο από συνάδελφο που είχαν συνέχεια πριν από εσάς, πως θα αντιδρούσατε?)

Υποτίθεται αργά το μεσημέρι είναι για πιο λεπτομερή συζήτηση, αλλά δεν το έχω καταφέρει ποτέ.

Παλιότερα και μειλ απαντούσαν και αρχείο έβλεπαν επι τόπου.

Φανταστείτε οτι έχει παιχτεί ατάκα ότι πλεόν ΕΑΚ-ΕΚΩΣ δεν υποστηρίζουν...

Προσωπικά θα ήθελα να υπάρχει ένα μικρό κόστος υποστήριξης με πραγματική υποστήριξη, παρά δωρεάν αλλά με υποστήριξη που τείνει στο μηδέν.

-

Είστε ικανοποιημένοι από την υποστήριξη του fespa? Παρατηρώ ότι τηλεφωνικά λύνουν πολύ απλοϊκές απορίες,και όχι πιο σύνθετες,με αιτιολογία ότι περιμένουν κι άλλοι,ενώ στα mail δεν απαντάνε(παλιότερα απαντούσαν). Έχει άλλος ανάλογη εμπειρία?

-

Δεν μιλάμε για τον Μυτιληναίο ή τον Κόκκαλη, δεν μιλάμε για επιχειρηματικά δάνεια αλλά για στεγαστικά. Τεράστια διαφορά!

Σε ποιον θα δώσει στεγαστικό δανειο η τράπεζα? Θα έχει τα κριτήρια να το πάρει ο δυνητικός δανειολήπτης? Θα μπορεί να το αποπληρώσει?

Το όλο πρόβλημα ανάγεται σε χρονικό ορίζοντα και σε επαλληλία εισοδήματος-τιμής στέγασης! Μπορεί να μην έχουμε σύζευξη των ιδιομορφών χαχα.

Και ξαναλέω. μιλάμε για μια άνοδο της τάξης του 10-15%. Για παραπάνω είναι μάταιο και ουτοπικό να συζητάμε μεσοπρόθεσμα (ημερομηνίες ας μην αναφέρουμε).

Υπομονή και καλή συνέχεια!

-

Το θέμα είναι πολύ σύνθετο, διάβασε την δημοσίευση μου.

Το να δίνουν δάνεια οι τράπεζες, δεν λέει κάτι από μόνο του. Και καλό είναι, να εξαϋλώσουμε την εικόνα που έχουμε για τις τράπεζες! Αλλάζουν... δεν θα είναι ποτέ οι ίδιες.

Καλή συνέχεια.

-

Δεν είναι άλλο θέμα! Είναι βασικό. Οι μετανάσ%

-

Δεν είναι άλλο θέμα! Είναι βασικό. Οι μετανάστες αν αγοράσουν, θα αγοράσουν σχετικά παλιά ακίνητα, όχι καινούργια. Προς διάθεση είναι πάνω από 250.000... Πόσα θα απορροφήσουν οι μετανάστες?

Οι τράπεζες, όπως προείπα, αποτελούν μία από τις αιτίες.

Καλή συνέχεια σε όλους, μακάρι να αλλάξει το σκηνικό το συντομότερο δυνατό!

-

Πρώτον, όπως τόνισα, είναι αστείο ολόκληρος κλάδος να εξαρτάται από ένα 10% δυνητικών αγοραστών. Πολύς ντόρος για το τίποτα! Αλλά αυτό είναι το μόνο ρεαλιστικό σενάριο.

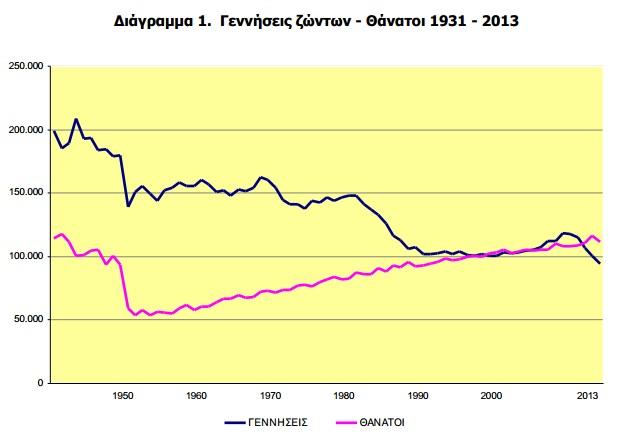

Δεύτερον, η υπογεννητικότητα έχει αυξηθεί, κάθε χρόνο και περισσότερο!

Τα παρακάτω από τον ΟΟΣΑ για την Ελλάδα, το 2009... όχι το 2015!

ΥΠΟΓΕΝΝΗΤΙΚΟΤΗΤΑ ΚΑΙ ΠΡΟΣΔΟΚΙΜΟ ΖΩΗΣ: Το ποσοστό γεννήσεων ανά Ελληνίδα από 2,39 το 1970, μειώθηκε σε 1,53 το 2009, ακολουθώντας την πτωτική τάση του ΟΟΣΑ. Η μείωση των γεννήσεων και η αύξηση του προσδόκιμου ζωής συμβάλλουν στην αύξηση του ποσοστού των εξαρτώμενων ατόμων: τα παιδιά κάτω των 15 ετών θα αποτελούν μόλις το 12,3% του πληθυσμού το 2050, έναντι 16,3% το 2000, ενώ οι ηλικιωμένοι άνω των 65 ετών θα αποτελούν το 32,5% του πληθυσμού το 2050, έναντι 16,6% το 2000, πέμπτο υψηλότερο ποσοστό στις 34 χώρες του ΟΟΣΑ μετά τις Ιαπωνία, Κορέα, Ισπανία και Ιταλία.

Τρίτον, δεν μιλάμε για τον πολύ κόσμο αλλά για ένα 10-15%. Μία μερίδα από αυτούς ψάχνει για επένδυση, όχι για στέγαση, όλο και κάτι θα βρει. (Προτάσεις δεν δύναμαι να κάνω)

Τέταρτον, επειδη βαριέμαι να το κάνω, δείτε μελέτες με την δημογραφική πυραμίδα της Ελλάδας μέχρι το 2050!

Πέμπτον, οι πλειστηριασμοί θα δούμε τι αντίκτυπο θα έχουν.

-

Το ξαναέγραψα!

Συνάδελφοι κατ'αρχάς να ξεκαθαρίσουμε για τι προσδοκίες υπάρχουν στην άνοδο της οικοδομής. Αν μιλάμε για μια άνοδο της τάξης του 5-10% μπορούμε να συνεχίσουμε.

Δεύτερον, η άνοδος της οικοδομής (εκτός άλλων πολλών παραμέτρων), απαιτεί επενδύσεις και δη μείωση ανεργίας. Ομιχλώδες το τοπίο!

Τρίτον, η άνοδος της οικοδομής δεν πρόκειται να έλθει από ένα 10-15% του πληθυσμού που έχει την οικονομική δυνατότητα να επενδύσει στα ακίνητα! Διότι ακόμη και η ψυχολογία να αλλάξει, ακόμη και η φορολογία να ελαφρυνθεί, τα προς πώληση ακίνητα είναι ως επι το πλείστον πολύ ανταγωνιστικότερα των δυνητικών νέων.

Τέταρτον, η ανάγκη προς στέγαση δεν αφορά όλους, ενώ η ανάγκη προς επένδυση πλέον οδηγεί σε άλλες πολύ πιο επικερδείς/σίγουρες οδούς!

Πέμπτον, προσθέστε την υπογεννητικότητα στο παζλ!

Έκτον, οι πλειστηριασμοί θα δώσουν ένα ακόμη χτύπημα στο ήδη βεβαρυμένο πεδίο της οικοδομής.

Έβδομον, οι τράπεζες δεν θα είναι ποτέ ξανά οι ίδιες, με ό,τι αυτό συνεπάγεται! Και θα αργήσουν να είναι!

Όγδοον, ας μην εθελοτυφλούμε!

-

Συνάδελφοι τελικά στο fespa στα μεταλλικά, δέχεται διαφορετικό μήκος λυγισμού μέλους για τα 2 κύρια είδη λυγισμών,δλδ άλλο για καμπτικό λυγισμό και άλλο για στρεπτοκαμπτικό λυγισμό?

Το ραφ πολύ σωστά, όχι μόνο δέχεται 2 διαφορετικά μήκη λυγισμού για καθε τοπικό αξονα, αλλά δέχεται και διαφορετικές δεσμεύσεις για ΣΚΛ σε άνω και κάτω πέλμα! Μπράβο στην ΤΟΛ.

-

Συνάδελφοι ξαναλέω, από αυτό το 10-15% που έχει την δυνατότητα να διαθέσει ρευστότητα προς αγορά ακινήτων, αφενός μεν ένα κομμάτι του δεν αφορά μόνο ανάγκη για στέγαση αλλά ανάγκη για επένδυση, οπότε βγαίνει από το δυνητικό group, και αφετέρου ένα άλλο κομμάτι εξ αυτού, ξέρει να ερμηνεύει την αγορά ακινήτων ή γνωρίζει κόσμο που ξέρει, οπότε εν τέλει οι δυνητικοί αγοραστές που θα επηρεαστούν από την ενδεχόμενη τεχνητή ευφορία των ΜΜΕ είναι λίγοι και είναι αστείο ολόκληρος κλάδος να περιμένει κάτι από αυτό και μόνο!

-

Συνάδελφε καλησπέρα! Τα τελευταία έτη που διανύουμε, οι πωλήσεις είναι περί των 5.000 ετησίως. Η υπογεννητικότητα αυξάνεται διαρκώς, και φυσικά όσο περνούν τα έτη, εμφαίνεται το πρόβλημα διότι πρόκειται για αθροιστικό φαινόμενο (η πτώση των γεννήσεων είναι έντονη μετά το 2010)!

Οι τράπεζες θα ξαναγίνουν όπως αυτές του 1998, αλλά πότε? Δεν μιλάμε γενικά αλλά εντός ενός Time frame! Μέχρι το 2020 εγώ δεν θα περίμενα πολλές αλλαγές στο τραπεζικό τοπίο.

Ο δυνητικός αγοραστής που έχει την δυνατότητα σήμερα να αγοράσει, δεν θα προβεί στην αγορά εν μέσω τέτοιου πολιτικοοικονομικού περιβάλλοντος. Δεν είναι θέμα ψυχολογίας, δεν είναι θέμα ΜΜΕ, αλλά θέμα πραγματικών δεδομένων.

Ξαναλέω, οτι ένα χώρος όπως η οικοδομή, δεν μπορεί να ανεβάσει ρυθμούς βασιζόμενος σε ένα 10-15% του πλυθησμου, την στιγμή μάλιστα που ένα μέρος εκ του 15% δεν ψάχνει αναγκαστικά για στέγαση αλλά για επένδυση!

Όταν δούμε μια πραγματοποιήσιμη και επιτυχημένη φόρμουλα αντιμετώπισης των κόκκινων δανείων, τότε ίσως αξίζει περαιτέρω διερεύνηση.

-

Συνάδελφοι κατ'αρχάς να ξεκαθαρίσουμε για τι προσδοκίες υπάρχουν στην άνοδο της οικοδομής. Αν μιλάμε για μια άνοδο της τάξης του 5-10% μπορούμε να συνεχίσουμε.

Δεύτερον, η άνοδος της οικοδομής (εκτός άλλων πολλών παραμέτρων), απαιτεί επενδύσεις και δη μείωση ανεργίας. Ομιχλώδες το τοπίο!

Τρίτον, η άνοδος της οικοδομής δεν πρόκειται να έλθει από ένα 10-15% του πληθυσμού που έχει την οικονομική δυνατότητα να επενδύσει στα ακίνητα! Διότι ακόμη και η ψυχολογία να αλλάξει, ακόμη και η φορολογία να ελαφρυνθεί, τα προς πώληση ακίνητα είναι ως επι το πλείστον πολύ ανταγωνιστικότερα των δυνητικών νέων.

Τέταρτον, η ανάγκη προς στέγαση δεν αφορά όλους, ενώ η ανάγκη προς επένδυση πλέον οδηγεί σε άλλες πολύ πιο επικερδείς/σίγουρες οδούς!

Πέμπτον, προσθέστε την υπογεννητικότητα στο παζλ!

Έκτον, οι πλειστηριασμοί θα δώσουν ένα ακόμη χτύπημα στο ήδη βεβαρυμένο πεδίο της οικοδομής.

Έβδομον, οι τράπεζες δεν θα είναι ποτέ ξανά οι ίδιες, με ό,τι αυτό συνεπάγεται!

Όγδοον, ας μην εθελοτυφλούμε!

-

2

2

-

-

Συνάδελφοι κατ'αρχάς όταν ασκείς μια επαγγελματική δραστηριότητα ή προσαρμόζεσαι στις επιταγές του κράτους ή αλλάζεις δουλειά ή αλλάζεις χώρα.

Δεύτερον πολύς ντόρος για το τίποτα, μιας και εικάζω οι ευρωκώδικες θα αποτελέσουν μόνο και υποχρεωτικό κανονισμό κατόπιν πολλών ετών.

Τρίτον ο κανονισμός αυτούσιος και πλήρης, πάντα είναι απαραίτητος προς ανάγνωση και μελέτη (εκτός των άλλων), διότι υπάρχουν κατασκευαστικές λεπτομέρειες που μπορούν να εφαρμοσθούν και που δεν αφορούν το μελετητικό κομμάτι, το οποίο μπορεί να καλύπτεται από έτερη βιβλιογραφία ή παραπομπές λογισμικού.

Τέταρτον, ας μας ενημερώσει κάποιος φορέας πως προέκυψε το κόστος αγοράς των ΕΚ, και φυσικά αν προκύπτει με κάποιον υπολογισμό που εμπεριέχει κερδοφορία ή απλά την κάλυψη των δαπανών.

Πέμπτον, οι γελοιότητες του ΕΛΟΤ περί εκδόσεων με μη δυνατότητα εκτύπωσης, πρέπει να σταματήσουν.

Έκτον, με τα ΕΝ στα οποία κάνει εκτενή αναφορά ο ΕΚ, τι γίνεται?

-

2

-

-

Συνάδελφοι τελικά γνωρίζει κανείς ποια η διαφορά του ΙΙ με το IV στην εκως 18.3.2?

Μια άλλη λύση για να εξοικονομηθεί χώρος στους κόμβους είναι ανά 2 τα σίδερα που έρχονται εκατέρωθεν του κόμβου να έρθουν σε επαφή (πχ το ένα φ12 του ενός ανοίγματος με το φ12 του απέναντι ανοίγματος), δηλαδή να θεωρηθούν ένωση. Δημιουργεί κάποιο πρόβλημα αυτό, εφόσον τα μήκη υπερκάλυψης καλύπτονται? -

Διαβάζοντας το manual,διαπιστώνω οτι το πρόγραμμα στα μεταλλικά, δεν δέχεται διαφορετικό μήκος λυγισμού μέλους για τα 2 κύρια είδη λυγισμών,δλδ άλλο για καμπτικό λυγισμό και άλλο για στρεπτοκαμπτικό λυγισμό.

Έχει κάποιος συνάδελφος διαφορετική εμπειρία?

-

Δέσμευση του πλαισίου έναντι καμπτικού λυγισμού περί την ασθενή διεύθυνση.

-

Αυτό προτείνει και η τριανδρία. Το ερώτημα είναι, όταν η τεγίδα ψυχρής έλασης δεν λειτουργεί ως ορθοστάτης, τότε:

ή μένει ως έχει αλλά στα πλαίσια που δεν πιάνονται από χιαστί, δεν υπάρχει καμία δέσμευση σε καμπτικό λυγισμό περί του ασθενή

είτε μπαίνει άλλη διατομή ως ορθοστάτης, η οποία τρέχει καθ' όλο το μήκος και συνεπώς σε ολα τα πλαίσια στην σύνδεση του ορθοστάτη με το πλαίσιο έχουμε την ως ανω δέσμευση.

Δουλεύετε κατ' αυτό τον τρόπο?

-

Από τι είναι φτιαγμένο το κέλυφος? Με μάρμαρο μοιάζει. Αν είναι ξύλο, πόση αντοχή θα έχει στον χρόνο? Θα ήθελα να δω κατασκευαστικές λεπτομέρειες στήριξης του κελύφους.

-

Ευχαριστώ συνάδελφε! Η παρανόηση έγινε διότι το απόσπασμα που ανέβασα αναφέρει διαξονική κάμψη αντί για λυγισμός σε διαξονική κάμψη. Έτσι θεώρησα ότι αν ισχύει το κριτήριο εκως14.4.7.2., το πρόγραμμα υπολογίζει και τον οπλισμό κάμψεως βάσει μονοαξονικής και αξονικής δύναμης (και όχι βάσει διαξονικής και αξονικής δύναμης, που είναι ο κανόνας για υποστυλώματα).

Την απαίτηση οπλισμού των υποστυλωμάτων (διαξονική κάμψη με αξονική δύναμη), γνωρίζεις με ποιον τρόπο την υπολογίζει? Με ποιο νομογράφημα?

Για παράδειγμα έχω απαίτηση οπλισμού στην Υ πλευρά ρ=1% και στην Ζ ρ=1,4%. Πώς καταλήγει σε αυτά τα ποσοστά οπλισμών?

Ρωτάω γιατί μου έβγαλε ένα αποτέλεσμα 'περίεργο' και θα ήθελα να τσεκάρω χειροκίνητα το αληθές. Τα εντατικά μεγέθη είναι περίπου ίδια (ικανοτικός) και στην μία διεύθυνση έχω 0,5% ενώ στην άλλη 1,3%.

-

Συνάδελφοι καλησπέρα! Σε υποστυλώματα με αξονική δύναμη, το fespa εκτελεί έλεγχο σε διαξονική κάμψη με αξονική δύναμη ή ξεχωριστά 2 ελέγχους ανά άξονα? Είμαι νέος χρήστης του fespa, και παρατηρώ στο εγχειρίδιο οτι ως κριτήριο για διαξονικό λυγισμό αλλά και για διαξονική κάμψη, θεωρεί την εκως14.4.7.2.

Ραβδόμορφοι Φορείς - ΡΑΦ του Τεχνικού Οίκου Λογισμικού - ΤΟΛ

in Στατικά

Δημοσιεύτηκε

Τα μεταλλικά τελικά κυκλοφόρησαν? Απ' ότι βλέπω στην ιστοσελίδα, αφαίρεσαν τις ημερομηνίες κυκλοφορίας και δεν έχουν κανένα νέο.

Γνωρίζει κάποιος να μας πει πως είναι η υποστήριξη της ΤΟΛ στο ΡΑΦ? Βλέπουν αρχεία, δίνουν απαντήσεις σε θέματα προσομοίωσης?