COSTAS T

-

Περιεχόμενα

181 -

Εντάχθηκε

-

Τελευταία επίσκεψη

-

Days Won

2

Τύπος περιεχομένου

Profiles

Φόρουμ

Downloads

Gallery

Ειδήσεις

Media Demo

Store

Δημοσιεύσεις δημοσιεύτηκε από COSTAS T

-

-

Το πιο ανέξοδο είναι:

α) Γνώση πίεσης αντλίας πετρελαίου

β) Γνώση Νο μπεκ

Με αυτά και την ποσότητα πετρελαίου που αναλώθηκε έχουμε τις ώρες λειτουργίας του καυστήρα.

Εάν δε ο συντηρητής χρησιμοποιεί μανόμετρο γλυκερίνης τότε έχουμε και ιδιαίτερα μεγάλη ακρίβεια στο αποτέλεσμα.

Άλλος τρόπος είναι με έναν extra ωρομετρητή στον πίνακα αυτονομίας. Ο ωρομετρητής όμως θα μας δώσει κάκιστο αποτέλεσμα στην περίπτωση που έχουμε καυστήρα με προθέρμανση.

Σε κάθε περίπτωση όμως αν μιλάμε για καυστήρες των 5-10 kg/h η ετήσια δαπάνη ρεύματος είναι τουλάχιστον αστεία.

-

<p>

Έχεις βάλει πολλά ερωτήματα:</p><p>

Γεια σας παιδια,</p>

<p>

εχουμε στη πολυκατοικια ωρομετρητες ατομικης θερμανσης πετρελαιου και λεω να τους αντικαταστησω με θερμιδομετρητες για πιο δικαιο αποτελεσμα. Ειναι συμφερτικο αυτο; κοστιζει πολυ; ειναι πιο δικαιο το αποτελεσμα; δηλ. αμα σε ενα διαμερισμα εχει βαλει απο εχουν κανει λαμογιτσες με μεγαλυτερα σωματα η μποιλερ τα πιανει ολα αυτα επακριβως; πειτε μου τι μαρκες και τα λεμε παλι.</p>

<p>

1) Οι θερμιδομετρητές δεν βγάζουν πιο δίκαιο αποτέλεσμα. Βγάζουν το απολύτως σωστό.

2) Τίποτε δεν προσφέρεται δωρεάν σ΄αυτή την ζωή.

3) Η αγορά και η τοποθέτηση για τον πρίγκηπα που παζαρεύει τον Παναθηναϊκό είναι ένα ασήμαντο ποσό.

4) Οι μάρκες που βρίσκει κανείς στην αγορά είναι σαν τα αυτοκίνητα. Πολλές.

Επιπλέον η σημαντικότερη απάντηση για κάτι που δεν ρώτησες: Επειδή η εγκατάσταση των θερμιδομετρητών ενέχει πολλούς κινδύνους που επηρεάζουν την σωστή και απρόσκοπτη λειτουργία τους και επειδή οι τροποποιήσεις-παρεμβάσεις που θα προκύψουν στην θερμοϋδραυλική εγκατάσταση είναι σχετικά εκτεταμένες κρίνετε αναγκαία και σώφρων η επίσκεψη σε μηχανολόγο.

-

Όταν επιλέγουμε "More Reply Options" χάνονται - εξαφανίζονται τα "Options" και απομένει μόνο το πλαίσιο για το σώμα της απάντησης και σε εσάς;

-

Terry πριν με κακοχαρακτηρίσεις να σου πω πως προσπάθησα πολλές φορές σε άλλο θέμα να σου απαντήσω σε κάτι που ρωτάς αλλά έφαγα "πόρτα".

Στο θέμα:

1) Όταν κάνετε reply εμφανίζονται και σε εσάς κινέζικα μέσα στην απάντηση της παράθεσης;

2) Η επισύναψη αρχείων δεν λειτουργεί προσωρινά;

-

Αν κάπου ανάμεσα σ΄αυτά που γράφεις χωρέσουμε και την φράση "λιανική πώληση" τότε θα χρειαστείς τον ΚΑΔ 47.54.54.41 ΛΙΑΝΙΚΟ ΕΜΠΟΡΙΟ ΦΩΤΟΒΟΛΤΑΙΚΩΝ ΣΤΟΙΧΕΙΩΝ καθώς και τον ΚΑΔ 43.21.10 ΕΡΓΑΣΙΕΣ ΗΛΕΚΤΡΟΛΟΓΙΚΩΝ ΕΓΚΑΤΑΣΤΑΣΕΩΝ.να περιλαμβάνει την μελέτη,προμήθεια και εγκατάσταση του φωτοβολταικού συστήματος

-

Αν κάπου ανάμεσα σ΄αυτά που γράφεις χωρέσουμε και την φράση "λιανική πώληση" τότε έχουμε τον ΚΑΔ 47.54.54.41 ΛΙΑΝΙΚΟ ΕΜΠΟΡΙΟ ΦΩΤΟΒΟΛΤΑΙΚΩΝ ΣΤΟΙΧΕΙΩΝ.να περιλαμβάνει την μελέτη,προμήθεια και εγκατάσταση του φωτοβολταικού συστήματος

-

1

1

-

-

Αν ισχύει αυτή την περίπτωση τότε υπάρχει κάτι ακόμα καλύτερο. Πρόκειται περί βεβαίωσης από Δημόσια υπηρεσία. Είναι το εκκαθαριστικό ακίνητης περιουσίας. Το λεγόμενο ΕΤΑΚ. Ειδικά αυτό του έτους 2008 το έχει παραλάβει η συντριπτική πλειονότητα. Όποιος ιδιοκτήτης το έχει χάσει μπορεί να πάει στο τμήμα εισοδήματος της Δ.Ο.Υ. όπου υπάγεται και να ζητήσει επανεκτύπωση.Μπορεί να χρησιμοποιηθεί σαν απόδειξη το Ε9 π.χ. του 2008 που εμφανίζει σαν έτος κατασκευής το 1980; Είναι έγκυρη απόδειξη; -

Μέχρι την ημερομηνία που εκδόθηκε η άδεια είχαν προκύψει 59 Β.Δ. επί του Γ.Ο.Κ. 1955, συνεπώς καθίσταται αμφίβολης σημασίας και αξίας η σκοπιμότητα μελέτης του Γ.Ο.Κ. και μόνο.

Για να βρούμε την λύση πρέπει να υπάρξει από τον ενδιαφερόμενο περιοχή, οδός και αριθμός ή ελεύθερος χρόνος για την μελέτη 60 ΦΕΚ.

ΒΑΣΙΛΙΚΟΝ ΔΙΑΤΑΓΜΑ

της 9 Αυγ./30 Σεπτ. 1955 (ΦΕΚ Α' 266)

Περί Γενικού Οικοδομικού Κανονισμού του Κράτους.

Τροποποιηθέν δια των:

α)Β.Δ. 27 Φεβρ./13 Μαρτ. 1957 (ΦΕΚ Α' 36).

β)Β.Δ. της 31 Αυγ./11 Σεπτ. 1957 (ΦΕΚ Α' 176).

γ)Β.Δ. της 2/12 Αυγ. 1958 (ΦΕΚ Α' 119).

δ)Β.Δ. της 25 Αυγ./4 Σεπτ. 1958 (ΦΕΚ Α' 137).

ε)Β.Δ. της 26 Ιουλ./19 Αυγ. 1959 (ΦΕΚ Α' 167).

ς)Β.Δ. της 11 Νοεμ./16 Δεκ. 1959 (ΦΕΚ Δ' 26).

ζ)Β.Δ. της 23 Ιουλ./3 Αυγ. 1960 (ΦΕΚ Δ' 110).

η)Β.Δ. της 14/22 Σεπτ. 1960 (ΦΕΚ Δ' 133).

θ)Β.Δ. της 29 Οκτ./16 Νοεμ. 1960 (ΦΕΚ Δ' 161).

ι)Β.Δ.768 της 6/14 Οκτ. 1961 (ΦΕΚ Α' 198.

ια)Β.Δ. της 14/29 Αυγ. 1961 (ΦΕΚ Δ' 98.

ιβ)Β.Δ. της 26 Οκτ./3 Νοεμ. 1961 (ΦΕΚ Δ' 134).

ιγ)Β.Δ. της 9/23 Δεκ. 1961 (ΦΕΚ Δ' 148.

ιδ)Β.Δ. της 30 Δεκ. 1961/31 Ιαν. 1962 (ΦΕΚ Δ' 4).

ιε)Β.Δ. της 15/22 Φεβρ. 1962 (ΦΕΚ Δ' 23).

ις)Β.Δ. της 6/22 Μαρτ. 1962 (ΦΕΚ Δ' 31).

ιζ)Β.Δ. της 23 Μαΐου/2 Ιουν. 1962 (ΦΕΚ Δ' 67).

ιη)Β.Δ. της 4/22 Αυγ. 1962 (ΦΕΚ Δ' 106).

ιθ)Β.Δ. της 28 Σεπτ./8 Οκτ. 1962 (ΦΕΚ Δ' 123).

κ)Β.Δ. της 24 Οκτ./22 Νοεμ. 1962 (ΦΕΚ Δ' 150).

κα)Β.Δ. της 17/31 Δεκ. 1962 (ΦΕΚ Δ' 175).

κβ)Β.Δ. της 21 Ιαν./13 Φεβρ. 1963 (ΦΕΚ Δ' 20).

κγ)Β.Δ. της 5/15 Φεβρ. 1963 (ΦΕΚ Δ' 24).

κδ)Β.Δ. της 15/30 Μαρτ. 1963 (ΦΕΚ Δ' 41).

κε)Β.Δ. της 28 Μαρτ./6 Απρ. 1963 (ΦΕΚ Δ' 44).

κς)Β.Δ. της 15/25 Μαΐου 1963 (ΦΕΚ Δ' 77).

κζ)Β.Δ. της 1/4 Ιουν. 1963 (ΦΕΚ Δ' 90).

κη)Β.Δ. της 19/28 Σεπτ. 1963 (ΦΕΚ Δ' 159).

κθ)Β.Δ. 634 της 23/24 Οκτ. 1963 (ΦΕΚ Α' 187).

λ)Β.Δ. της 20/30 Απρ. 1964 (ΦΕΚ Δ' 49).

λα)Β.Δ. της 29 Απρ./11 Μαΐου 1964 (ΦΕΚ Δ' 59).

λβ)Β.Δ. της 24 Απρ./13 Μαΐου 1964 (ΦΕΚ Δ' 63).

λγ)Β.Δ. της 15/27 Ιουν. 1964 (ΦΕΚ Δ' 91).

λδ)Β.Δ. της 30 Ιουν./8 Ιουλ. 1964 (ΦΕΚ Δ' 97).

λε)Β.Δ. της 30 Ιουν./14 Ιουλ. 1964 (ΦΕΚ Δ' 102).

λς)Β.Δ. της 11/29 Αυγ. 1964 (ΦΕΚ Δ' 127).

λζ)Β.Δ. της 30 Σεπτ./12 Οκτ. 1964 (ΦΕΚ Δ' 152).

λη)Β.Δ. της 17/31 Οκτ. 1964 (ΦΕΚ Δ' 164).

λθ)Β.Δ. της 4/16 Νοεμ. 1964 (ΦΕΚ Δ' 175).

μ)Β.Δ. της 21/31 Δεκ. 1964 (ΦΕΚ Δ' 199).

μα)Β.Δ. της 31 Δεκ. 1964/15 Ιαν. 1965 (ΦΕΚ Δ' 10).

μβ)Β.Δ. της 9/16 Φεβρ. 1965 (ΦΕΚ Δ' 28.

μγ)Β.Δ. της 23 Μαρτ./13 Απρ. 1965 (ΦΕΚ Δ' 64).

μδ)Β.Δ. της 29 Μαΐου/11 Ιουν. 1965 (ΦΕΚ Δ' 94).

με)Β.Δ. της 11/25 Ιουν. 1965 (ΦΕΚ Δ' 100).

μς)Β.Δ. της 5/13 Οκτ. 1965 (ΦΕΚ Δ' 148.

μζ)Β.Δ. της 9/31 Δεκ. 1965 (ΦΕΚ Δ' 207).

μη)Β.Δ. της 31 Δεκ. 1965/12 Ιαν. 1966 (ΦΕΚ Δ' 3).

(Διορθ. Ημαρτ. εν ΦΕΚ Δ' 17 της 5 Φεβρ. 1966).

μθ)Β.Δ. της 11/24 Ιουν. 1966 (ΦΕΚ Δ' 101).

ν)Β.Δ. 8 Αυγ./13 Σεπτ. 1966 (ΦΕΚ Δ' 146).

να)Β.Δ. της 11/25 Ιαν. 1967 (ΦΕΚ Δ' 6).

νβ)Β.Δ. 8/11 Φεβρ. 1967 (ΦΕΚ Δ' 13).

νγ)Β.Δ. της 23 Φεβρ./4 Μαρτ. 1967 (ΦΕΚ Δ' 25).

νδ)Β.Δ. της 18/23 Μαρτ. 1967 (ΦΕΚ Δ' 39).

νε)Β.Δ. της 24 Αυγ./6 Σεπτ. 1967 (ΦΕΚ Δ' 111).

νς)Β.Δ. της 29 Φεβρ./12 Μαρτ. 1968 (ΦΕΚ Δ' 48.

νζ)Β.Δ. της 21 Μαρτ./1 Απρ. 1968 (ΦΕΚ Δ' 59).

νη)Β.Δ. της 12/20 Ιουν. 1968 (ΦΕΚ Δ' 105).

_______________________________________________

νθ)Β.Δ. της 7/16 Οκτ. 1968 (ΦΕΚ Δ' 195).

ξ)Β.Δ. της 18/24 Οκτ. 1968 (ΦΕΚ Δ' 202).

ξα)Β.Δ. της 7/16 Νοεμ. 1968 (ΦΕΚ Δ' 219).

ξβ)Β.Δ. της 1/11 Φεβρ. 1969 (ΦΕΚ Δ' 30).

ξγ)Β.Δ. της 24/31 Μαΐου 1969 (ΦΕΚ Δ' 109).

ξδ)Β.Δ. της 5/15 Ιουλ. 1969 (ΦΕΚ Δ' 140).

ξε)Β.Δ. της 30 Αυγ./20 Σεπτ. 1969 (ΦΕΚ Δ' 170).

ξς)Β.Δ. της 8/30 Οκτ. 1969 (ΦΕΚ Δ' 204).

ξζ)Β.Δ. της 21/31 Οκτ. 1969 (ΦΕΚ Δ' 206).

ξη)Β.Δ. της 9/19 Ιαν. 1970 (ΦΕΚ Δ' 6).

ξθ)Β.Δ. της 27 Ιαν./7 Φεβρ. 1970 (ΦΕΚ Δ' 19).

ο)Β.Δ. της 19/26 Φεβρ. 1970 (ΦΕΚ Δ' 38.

οα)Β.Δ. της 7/16 Μαρτ. 1970 (ΦΕΚ Δ' 50).

οβ)Β.Δ. της 25 Ιουν./3 Ιουλ. 1970 (ΦΕΚ Δ' 133).

ογ)Β.Δ. της 19/29 Σεπτ. 1970 (ΦΕΚ Δ' 213).

οδ)Β.Δ. της 23 Φεβρ./6 Μαρτ. 1971 (ΦΕΚ Δ' 53).

οε)Β.Δ. της 25 Αυγ./6 Σεπτ. 1971 (ΦΕΚ Δ' 206).

ος)Β.Δ. της 30 Αυγ./11 Σεπτ. 1971 (ΦΕΚ Δ' 209).

οζ)Β.Δ. της 10/10 Νοεμ. 1971 (ΦΕΚ Δ' 262).

οη)Β.Δ. της 23 Σεπτ./9 Οκτ. 1972 (ΦΕΚ Δ' 259).

Κατηργήθη δια του άρθρ. 127 Ν.Δ. 8/1973

-

1

1

-

-

Εξ΄ορισμού δεν υπάρχει δίκαιος Νόμος.

Από την ζούγκλα και την οποιαδήποτε "λογική" του κάθε ανθρώπου είναι καλύτερα ιδιαίτερα οι κοινόχρηστες σχέσεις να βρίσκονται κάτω από την ομπρέλα της Νομοθεσίας.

Στην κατανομή δαπανών ισχύει το Π.Δ. 27-9/7-11-85 (ΦΕΚ-631 Δ').

Ωστόσο είναι στην διακριτική ευχέρεια του καθενός αν θα εφαρμόσει Νόμο εργολάβων ή οδηγία επιστημόνων http://portal.tee.gr/portal/page/portal/SCIENTIFIC_WORK/TOTEE_P/TOTEE-NOMOS%2025-04-07.pdf

-

1

-

-

η διατήρηση τουλάχιστον της ατομικής επιχείρησης, θα καταστεί απολύτως ασύμφορη.

+100000000

-

Να είναι αυτό άραγε;

ΒΑΣΙΛΙΚΟΝ ΔΙΑΤΑΓΜΑ

της 15 Ιουν./2 Ιουλ. 1968 (ΦΕΚ Δ΄111)

Περί καθορισμού των όρων και περιορισμών δομήσεως των οικοπέδων, των κειμένων εντός των ορίων των νομίμως υφισταμένων προ του έτους 1923 οικισμών, των στερουμένων εγκεκριμένου ρυμοτομικού σχεδίου.

Έχοντες υπ’ όψιν τας διατάξεις του από 17.7.1923 Ν.Δτ/ος «περί σχεδίων πόλεων, κωμών και συνοικισμών του Κράτους και οικοδομής αυτών» ως αύται ετροποποιήθησαν και συνεπληρώθησαν μεταγενεστέρως και ειδικώτερον των άρθρ. 9 και 10 παρ. 2 αυτού και ιδόντες την υπ’ αριθ. 411/1968 γνωμοδότησιν του Συμβουλίου Δημ. Έργων (Τμήμα Μελετών) ως και την υπ’ αριθ. 311/1968 γνωμοδότησιν του Συμβουλίου της Επικρατείας, προτάσει του Ημετέρου επί των Δημοσίων Έργων Υπουργού, απεφασίσαμεν και διατάσσομεν:

Άρθρ.1.-1.Τα ελάχιστα όρια εμβαδού και διαστάσεων των οικοπέδων των περιλαμβανομένων εντός των ορίων των νομίμως υφισταμένων, προ της ισχύος του από 17.7.1923 Ν.Δ/τος «περί σχεδίων πόλεων, κωμών και συνοικισμών κλπ.», οικισμών (πόλεων, κωμών και συνοικισμών), των στερουμένων εγκεκριμένου ρυμοτομικού σχεδίου ορίζονται ως ακολούθως:

α)Εις το κεντρικόν τμήμα του Οικισμού, ως τούτο προσδιορίζεται δια πράξεως του οικείου Νομάρχου μετά γνώμην του Τμήματος του Περιφερειακού Συμβουλίου Δημοσίων Έργων:

Ελάχιστον πρόσωπον: 8 μέτρα.

Ελάχιστον βάθος: 12 μέτρα.

Ελάχιστον εμβαδόν: 150 τετρ. μέτρα.

β)Εις το υπόλοιπον τμήμα του Οικισμού:

Ελάχιστον πρόσωπον: 12 μέτρα.

Ελάχιστον βάθος: 18 μέτρα.

Ελάχιστον εμβαδόν: 300 τετρ. μέτρα.

2.Κατά παρέκκλισιν από του προηγουμένου εδαφίου, θεωρούνται άρτια και οικοδομήσιμα τα υφιστάμενα αυτοτελή οικόπεδα, άτινα κατά την δημοσίευσιν του παρόντος δεν έχουσι μεν τα ως άνω καθοριζόμενα ελάχιστα όρια πλην όμως ταύτα έχουσι:

α)Εις το κεντρικόν τμήμα του Οικισμού:

Ελάχιστον πρόσωπον: 4 μέτρα.

Ελάχιστον βάθος: 4 μέτρα

Ελάχιστον εμβαδόν: 30 τετρ. μέτρα.

β)Εις το υπόλοιπον τμήμα του Οικισμού:

Ελάχιστον πρόσωπον: 6 μέτρα.

Ελάχιστον βάθος: 8 μέτρα.

Ελάχιστον εμβαδόν: 100 τετρ. μέτρα.

Άρθρ.2.-«1.Το μέγιστον ποσοστόν καλύψεως των οικοπέδων των κειμένων εντός των κατά το άρθρ. 1 του παρόντος πόλεων, κωμών και συνοικισμών ορίζεται εις 70% της επιφανείας αυτού».

Το άρθρ. 2 αντικατεστάθη ως άνω δια του άρθρ. 1 Π.Δ. της 15 Οκτ./6 Νοεμ. 1973 (ΦΕΚ Δ΄298 η ισχύς του οποίου ήρχισεν 1 μήνα μετά την δημοσίευσίν του εις την Εφημερίδα της Κυβερνήσεως.

Άρθρ.3.-«Ως οικοδομικόν σύστημα ορίζεται το των πτερύγων επιτρεπομένης και της ελευθέρας τοποθετήσεως των κτιρίων εντός του οικοπέδου με ελαχίστας αποστάσεις από των ορίων αυτού 2,50μ. ή και του συνεχούς συστήματος».

Το άρθρ. 3 αντικατεστάθη ως άνω δια του άρθρ. 2 Π.Δ. της 15 Οκτ./6 Νοεμ. 1973 (ΦΕΚ Δ΄298 η ισχύς του οποίου ήρχισεν 1 μήνα μετά την δημοσίευσίν του εις την Εφημερίδα της Κυβερνήσεως.

Άρθρ.4.-1.Ο μέγιστος αριθμός των υπέρ το έδαφος ορόφων και το μέγιστον ύψος των οικοδομών, των ανεγειρομένων επί των οικοπέδων, περί ων το άρθρ. 1 του παρόντος, ορίζεται αναλόγως του πλάτους του προ αυτών κοινοχρήστου χώρου (οδού, πλατείας κλπ.) ως ακολούθως:

α)Η κατασκευή μέχρι 2 ορόφων κατά την πρόσοψιν επιτρέπεται πάντοτε ασχέτως πλάτους οδού με μέγιστον ύψος οικοδομής 8 μέτρων. Όταν το πλάτος της οδού είναι μεγαλύτερον των 6 μέτρων αλλά μικρότερον των 8 μέτρων, τότε κατασκευάζεται εις επί πλέον όροφος (τρίτος όροφος) εν εσοχή, από της προσόψεως (οικοδομικής γραμμής) και εις βάθος σταθερόν 2,50 μέτρων από του υποκειμένου ορόφου.

β)Η κατασκευή 3 ορόφων, κατά την πρόσοψιν επιτρέπεται δια πλάτος οδού 8 μέτρων και άνω με μέγιστον ύψος οικοδομής 11 μέτρων.

«2.Εν προκειμένω έχουν εφαρμογήν πέραν των διατάξεων των αναφερομένων εις την παρ. 2 του άρθρ. 125 του Ν.Δ. 8/1973 (ΦΕΚ 124 Α/1973) και αι διατάξεις της παρ. 7 του άρθρ. 17, παρ. 10 του άρθρ. 17, παρ. 2 του άρθρ. 22, παρ. 3 άρθρ. 68, παρ. 3 άρθρ. 69, παρ. 4 άρθρ. 69, παρ. 1 άρθρ. 70, άρθρ. 71 της παρ. 4 άρθρ. 72 κατ’ ανάλογον εφαρμογήν και άρθρ. 80 του Ν.Δ. 8/1973».

Η παρ. 2 και αι παρ. 3,4,5 και 6 προστεθείσαι αντιστοίχως δια των Β.Δ. της 5/20 Δεκ. 1969 (ΦΕΚ Δ΄243), Β.Δ. της 27 Ιαν./7 Φεβρ. 1970 (ΦΕΚ Δ΄19), Β.Δ. της 11/22 Ιουν. 1971 (ΦΕΚ΄Δ΄135) και Β.Δ. της 19 Ιουλ./4 Αυγ. 1972 (ΦΕΚ Δ΄185) αντικατεστάθησαν δια της ως άνω παρ. 2, δια του άρθρ. 3 Π.Δ. της 15 Οκτ./6 Νοεμ. 1973 (ΦΕΚ Δ΄298 η ισχύς του οποίου ήρχισεν 1 μήνα μετά την δημοσίευσίν του εις την Εφημερίδα της Κυβερνήσεως.

Δια του άρθρ. 4 του αυτού Π.Δ/τος ωρίσθη, ότι «Ως αφετηρία μετρήσεως των υψών των κτιρίων εφ’ όσον μεν ταύτα τοποθετούνται επί της ρυμοτομικής γραμμής εί ναι η οδός με ανάλογον εφαρμογήν του άρθρ. 23 του Ν.Δ. 8/1973 «περί Γ.Ο.Κ.», δια δε τοποθέτησιν εσώτερον της ρυμοτομικής γραμμής είναι το πέριξ έδαφος».

Εις τον αυτόν επί των Δημοσίων Έργων Υπουργόν, ανατίθεμεν την δημοσίευσιν και εκτέλεσιν του παρόντος Δ/τος.

-

2

-

-

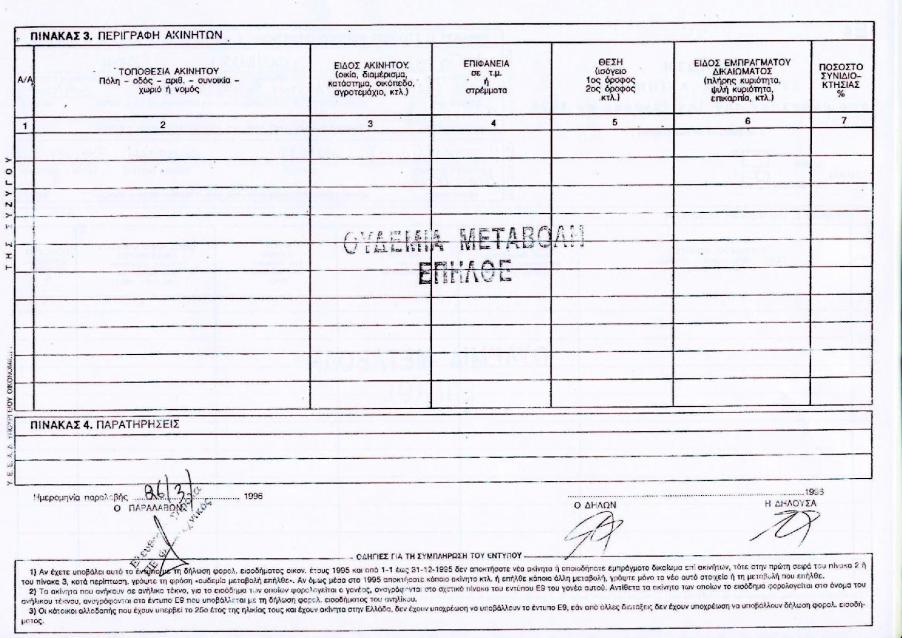

7.Ε9: Αν το δήλωνε απο την αρχή έχει καλώς,αν οχι λογικά πάει σαν να κατασκευάστηκε πρόσφατα,αν το δήλωνε αλλά με λιγότερα τ.μ. παρανομίας? => ΑΚΥΡΟ για αυθαίρετα που κτίστηκαν πριν την καθιέρωση του Ε9.Εκκρεμεί η απορία μου πότε θεσπίστηκε το Ε9. => ΑΚΥΡΟ στις περισσότερες περιπτώσεις

Το Ε9 εισήχθη το οικονομικό έτος 1995 ( χρήση 1994 ) με:

Ν.2214 Αντικειμενικό σύστημα φορολογίας εισοδήματος και άλλες διατάξεις.

Αρ. Φύλλου 75

11 Μαΐου 1994

......

Άρθρο 15 Διεύρυνση της φορολογικής βάσης

.....

3.Στην παράγραφο 4 του άρθρου 12 του ν.δ. 3323/ 1955 προστίθεται, νέο, δεύτερο εδάφιο που έχει ως εξής:

"Μαζί με την ετήσια δήλωση του ο υπόχρεος υποβάλλει δήλωση με τα στοιχεία των ακινήτων που του ανήκουν κατά πλήρες δικαίωμα ιδιοκτησίας ή κατ' επικαρπία ή ψιλή κυριότητα ή έχει δικαίωμα χρήσης ή οίκησης σε αυτά."

Τότε όμως είχε αυτήν την μορφή:

Το Ε9 με την ίδια ( σχεδόν ) μορφή που το γνωρίζετε σήμερα χρησιμοποιήθηκε για πρώτη φορά το οικονομικό έτος 1997 ( χρήση 1996 ).

Οι εφορίες αντιμετωπίζοντας πρόβλημα χώρου προβαίνουν τακτικά σε εκκαθάριση του πέραν της δεκαετίας αρχείου. Παρ΄όλα αυτά δεν μπορώ να αποκλείσω ότι κάποια εφορία διατηρεί το αρχείο τόσων ετών.

Το ίδιο φαντάζομαι συμβαίνει και στα λογιστικά γραφεία. Ωστόσο δεν βλέπω κάποια δυσκολία στο να καταθέσει κάποιος εκπρόθεσμο Ε9 π.χ.: έτους 2000 με το ανάλογο πρόστιμο των ~50€. Διατηρώ μόνο μια μικρή επιφύλαξη εξαιτίας των αλλαγών μεταξύ ΕΤΑΚ και ΦΜΑΠ για τις ανάγκες των οποίων οι Δ.Ο.Υ. οποτεδήποτε χρονικό σημείο και να αφορά την αλλαγή περιόδου μεταξύ 2004-2008 παραλαμβάνουν Ε9 στο έντυπο οικονομικού έτους 2008.

Πάντως θα μπορούσε το ανωτέρω έντυπο να μην είχε υπογραφή παραλαβής και να είναι καθόλα έγκυρο αν η φορολογική δήλωση είχε σταλεί ταχυδρομικά.

-

Συγνώμη αλλά το άρθρο 26, παρ. 2 είναι κατά την γνώμη μου σαφέστατο:

2. Στην περίπτωση κατασκευών ή χρήσεων για τις οποίες μπορεί να εκδοθεί οικοδομική άδεια βάσει των διατάξεων της παρ. 3 του άρθρου 22 του ν. 1577/1985 εφόσον καταβληθεί το παράβολο της περίπτωσης γ' της παραγράφου 2 του άρθρου 24 έως 31.12. 2011 και εκδοθεί οικοδομική άδεια εντός τριών ετών από την καταβολή του δεν οφείλουν άλλο πρόστιμο και επέρχονται οι συνέπειες των παραπάνω διατάξεων.

Σε αφήνει με ένα ερώτημα:

Μπορείς; Μπορείς να βγάλεις άδεια βάσει της παρ. 3 του άρθρου 22 του ν. 1577/1985; Άρα πρέπει να ανατρέξεις στον Νόμο του 1985 όπως έχει τροποποιηθεί έως σήμερα και να ελέγξεις αν μπορείς να βγάλεις άδεια. Αν μπορείς ( διότι μπορεί για κάποιο λόγο που αναφέρεται εκεί και πάλι να μην μπορείς οπότε αυτήν την αδυναμία θα την χρησιμοποιήσεις για να αιτιολογήσεις την εξ΄ολοκλήρου υπαγωγή στον Ν.4014/2011 ) τότε έχεις τον εξής μονόδρομο: Παράβολο και έκδοση αδείας εντός τριών ετών υποχρεωτικά.

-

Γίνεται? Πχ. έχω μια διπλοκατοικία με έναν κοινό συλλέκτη και κάθε οίκημα θα έχει το διπλής ενέργειας boiler του. Αναρωτήθηκα κοιτάζοντας ένα γειτονικό διώροφο με μικρό δώμα και 2 ηλιακούς θερμισίφωνες να τρώνε το μεγαλύτερο μέρος του.

Εννοείς κάτι τέτοιο;

-

1

-

-

Εννοείς κάτι σαν αυτό Σώμα Ορκωτών Εκτιμητών (ΣΟΕ);

-

Crazyivan

1) Ταπεινή μου άποψη - ως χρήστης - είναι πως και τεχνολογία NASA να τοποθετήσεις επάνω στα σώματα δεν πρόκειται να καταφέρεις τίποτε εάν δεν συνηθίζεις να έχεις τις εσωτερικές πόρτες ερμητικά κλειστές.

2) Αν είχα το κτίριό σου θα ξεκινούσα τον σχεδιασμό της θέρμανσης επισκεπτόμενος έναν .......... αρχιτέκτονα και θα του έλεγα να μου σχεδιάσει τις εσωτερικές σκάλες σαν πυρηνικό καταφύγιο. Ασφαλώς με κάποια αισθητικά αποδεκτή μορφή.

-

ΝΟΜΟΣ ΥΠ’ ΑΡΙΘ. 4002 Τροποποίηση της συνταξιοδοτικής νομοθεσίας του Δημοσίου. Ρυθμίσεις για την ανάπτυξη και τη δημοσιονομική εξυγίανση. Θέματα αρμοδιότητας Υπουργείων Οικονομικών, Πολιτισμού και Τουρισμού και Εργασίας και Κοινωνικής Ασφάλισης.

(ΦΕΚ Α' 180/22-08-2011)

Ο ΠΡΟΕΔΡΟΣ ΤΗΣ ΕΛΛΗΝΙΚΗΣ ΔΗΜΟΚΡΑΤΙΑΣ

Εκδίδομε τον ακόλουθο νόμο που ψήφισε η Βουλή:

.......................

ΜΕΡΟΣ Β΄

ΠΡΟΩΘΗΣΗ ΤΟΥΡΙΣΤΙΚΩΝ ΕΠΕΝΔΥΣΕΩΝ, ΣΥΝΘΕΤΑ ΤΟΥΡΙΣΤΙΚΑ ΚΑΤΑΛΥΜΑΤΑ ΚΑΙ ΑΛΛΕΣ ΔΙΑΤΑΞΕΙΣ ΤΟΥΡΙΣΤΙΚΗΣ ΝΟΜΟΘΕΣΙΑΣ

ΚΕΦΑΛΑΙΟ Γ΄

ΣΥΝΘΕΤΑ ΤΟΥΡΙΣΤΙΚΑ ΚΑΤΑΛΥΜΑΤΑ

................

Δοκίμασε να το κατεβάσεις από το ΦΕΚ Α' 180 22-08-2011

-

Σύμφωνα με τον Νόμο, όχι μόνο δεν πρέπει η Δ.Ο.Υ. να παραλάβει την τροποποιητική δήλωση αλλά επιβάλλεται κιόλας σύμφωνα με την ΠΟΛ. 1167/02-08-2011 να:(4) Θέλω να αλλάξω τον κωδικό 659, ο οποίος αφορά σε εισοδήματα που απαλάσσονται από φόρο (π.χ. τόκοι από καταθέσεις σε τράπεζα)Αυτό θα έχει ως αποτέλεσμα τη μείωση της ειδικής εισφοράς...

(α) Γίνεται?

(β) Πόσο είναι το πρόστιμο?

5. Όσοι φορολογούμενοι δεν έχουν δηλώσει στους κωδικούς 659 - 660 της δήλωσης του οικονομικού έτους 2011 όλα τα ποσά των αφορολόγητων ή φορολογηθέντων κατά ειδικό τρόπο εισοδημάτων, με αποτέλεσμα να υπολογιστεί ειδική εισφορά μικρότερη της οφειλόμενης, δύνανται να υποβάλλουν εντός 2 μηνών από την έκδοση του εκκαθαριστικού σημειώματος τους, δήλωση με τα ακριβή ποσά των εισοδημάτων αυτών. Στην περίπτωση αυτή, γίνεται δεκτό, ότι δεν θα επιβάλλεται καμία κύρωση, καθόσον δεν υπήρχε υποχρέωση για δήλωση των υπόψη εισοδημάτων.

Εκεί που γράφει την λέξη "κύρωση" εννοεί δεν θα επιβληθεί πρόστιμο για την τροποποιητική δήλωση όμως νέο εκκαθαριστικό για την επιβολή της έκτακτης εισφοράς θα εκδοθεί.

-

Δυστυχώς η υποτροφία δεν περιλαμβάνεται στις εξαιρέσεις.

-

Χμμ... θα προσπαθήσω να σου απαντήσω σαν κάτοχος τέτοιου ποταπού σπιτιού...

1ον) Το ξωκλησί δηλώνεται ότι ΕΞΥΠΗΡΕΤΕΙ ΛΑΤΡΕΥΤΙΚΟΥΣ ΣΚΟΠΟΥΣ, δλδ ως χώρος που εκφράζεις τη λατρεία σου

2ον) Το "σπιτάκι" δίπλα (εκείνο που αχνοφαίνεται πίσω, ναι εκείνο με την πισίνα) δηλώνεται ότι ΕΞΥΠΗΡΕΤΕΙ ΘΡΗΣΚΕΥΤΙΚΟΥΣ ΣΚΟΠΟΥΣ, δλδ ότι χρειάζεται για να υποστηρίζει το ξωκλήσι!!!

ΑΙΣΧΟΣ ???

Κάτι σαν αυτό είναι εφικτό;

-

Διαβάζοντας την ανακοίνωση του Υπουργείου Οικ. βλέπω μεταξύ άλλων ότι:

Πηγή:www.capital.gr

[Απαλλάσσονται από το τέλος τα ηλεκτροδοτούμενα ακίνητα που ανήκουν:

α) Στο Ελληνικό Δημόσιο, στα Ν.Π.Δ.Δ., στους Ο.Τ.Α. και στις δημοτικές και κοινοτικές επιχειρήσεις ή εκμεταλλεύσεις.

β) Στους Ναούς, στις Ιερές Μονές, στο Ιερό Κοινό του Πανάγιου Τάφου, στην Ιερά Μονή του Όρους Σινά, στο Άγιο Όρος, στην Αποστολική Διακονία της Εκκλησίας της Ελλάδος και στα Θρησκευτικά γενικά ιδρύματα.

Σε σχέση με το ζήτημα της απαλλαγής εκκλησιαστικών και άλλων θρησκευτικών ιδρυμάτων από το ειδικό τέλος στα ηλεκτροδοτούμενα ακίνητα, το υπουργείο Οικονομικών διευκρινίζει ότι αυτή αφορά σε ακίνητη περιουσία που εξυπηρετεί μόνο θρησκευτικούς ή λατρευτικούς σκοπούς και όχι σε ακίνητη περιουσία προς εμπορική εκμετάλλευση].

Μάλλον οι μηχανικοί είστε οι πλέον κατάλληλοι για να μου λύσετε την εξής απορία:

Μερικές βίλες που έχουν πάρει άδεια από την ναοδομία και είναι κτισμένες δίπλα σε ξωκλήσια θα θεωρηθούν ως τόποι λατρείας;

Δηλαδή, η άδεια χαρακτηρίζει το ακίνητο ή το "προφανές";

Υπάρχουν μέτρα και σταθμά για το "προφανές";

-

ΝΟΜΟΣ ΥΠ’ ΑΡΙΘ. 3986 Επείγοντα Μέτρα Εφαρμογής Μεσοπρόθεσμου Πλαισίου Δημοσιονομικής Στρατηγικής 2012 - 2015

Άρθρο 29. Ειδική εισφορά αλληλεγγύης στα φυσικά πρόσωπα

1. Επιβάλλεται ειδική εισφορά αλληλεγγύης στα εισοδήματα άνω των δώδεκα χιλιάδων (12.000) ευρώ των φυσικών προσώπων, που προέκυψαν κατά τις διαχειριστικές χρήσεις 2010 έως και 2014 και δηλώνονται με τις δηλώσεις των αντίστοιχων οικονομικών ετών 2011 - 2015.

2. Για την επιβολή της εισφοράς, λαμβάνεται υπόψη το ετήσιο συνολικό καθαρό ατομικό εισόδημα, πραγματικό ή τεκμαρτό, φορολογούμενο ή απαλλασσόμενο του φυσικού προσώπου ή σχολάζουσας κληρονομιάς. Tο τεκμαρτό εισόδημα λαμβάνεται υπόψη πριν από τις μειώσεις του άρθρου 19 του Κ.Φ.Ε.. Εξαιρούνται και δεν προσμετρώνται τα εισοδήματα της περίπτωσης θ΄ της παραγράφου 5 του άρθρου 6, της παραγράφου 1 του άρθρου 14 και της περίπτωσης γ΄ της παραγράφου 4 του άρθρου 45 του Κ.Φ.Ε.*. Επίσης, εξαιρούνται από την υποχρέωση καταβολής ειδικής εισφοράς οι μακροχρόνια άνεργοι που είναι εγγεγραμμένοι στα μητρώα ανέργων του ΟΑΕΔ, καθώς και όσοι λαμβάνουν επίδομα ανεργίας από τον εν λόγω οργανισμό, εφόσον κατά το χρόνο της βεβαίωσης δεν έχουν πραγματικά εισοδήματα.

3. Η ειδική εισφορά αλληλεγγύης, που επιβάλλεται στο συνολικό καθαρό εισόδημα της προηγούμενης παραγράφου, υπολογίζεται ως εξής:

α) Για συνολικό καθαρό εισόδημα από δώδεκα χιλιάδες ένα (12.001) ευρώ έως είκοσι χιλιάδες (20.000) ευρώ, η ειδική εισφορά υπολογίζεται με συντελεστή ένα τοις εκατό (1%) επί ολόκληρου του ποσού.

β) Για συνολικό καθαρό εισόδημα από είκοσι χιλιάδες ένα (20.001) ευρώ έως και πενήντα χιλιάδες (50.000) ευρώ, η ειδική εισφορά υπολογίζεται με συντελεστή δύο τοις εκατό (2%) επί ολόκληρου του ποσού.

γ) Για συνολικό καθαρό εισόδημα από πενήντα χιλιάδες ένα (50.001) έως και εκατό χιλιάδες (100.000) ευρώ, η ειδική εισφορά υπολογίζεται με συντελεστή τρία τοις εκατό (3%) επί ολόκληρου του ποσού.

δ) Για συνολικό καθαρό εισόδημα από εκατό χιλιάδες ένα (100.001) ευρώ και άνω, η ειδική εισφορά υπολογίζεται με συντελεστή τέσσερα τοις εκατό (4%) επί ολόκληρου του ποσού.

ε) Για το συνολικό καθαρό εισόδημα, όπως αυτό ορίζεται στην παράγραφο 2, του Προέδρου της Δημοκρατίας, του Προέδρου και των Αντιπροέδρων της Βουλής, των Βουλευτών, του Προέδρου και των Αντιπροέδρων της Κυβέρνησης, των Υπουργών, των Αναπληρωτών Υπουργών και Υφυπουργών, των Γενικών και Ειδικών Γραμματέων Υπουργείων, των Γενικών Γραμματέων των Αποκεντρωμένων Διοικήσεων, των Περιφερειαρχών, των Ευρωβουλευτών, των Δημάρχων και των προσώπων των περιπτώσεων α΄ και β΄ της παρ. 3 του άρθρου 56 του Συντάγματος, εφόσον οι πάσης φύσεως αποδοχές και πρόσθετες αμοιβές ή απολαβές τους είναι τουλάχιστον ίσες με τις αποδοχές Γενικού Γραμματέα Υπουργείου, όπως ορίζεται στην παρ. 1 του άρθρου 2 του ν. 3833/2010 (Α΄40), η ειδική εισφορά υπολογίζεται με συντελεστή πέντε τοις εκατό (5%) επί ολόκληρου του ποσού.

Το ποσό της έκτακτης εισφοράς περιορίζεται αναλόγως, σε κάθε περίπτωση ώστε το συνολικό καθαρό εισόδημα που προκύπτει μετά την αφαίρεση της ειδικής εισφοράς να μην υπολείπεται του καθαρού εισοδήματος που απομένει μετά την αφαίρεση της ειδικής εισφοράς αλληλεγγύης, η οποία υπολογίστηκε με την εφαρμογή του αμέσως προηγούμενου συντελεστή.

4.α) Η εισφορά του παρόντος βεβαιώνεται οίκοθεν από τον προϊστάμενο της δημόσιας οικονομικής υπηρεσίας που είναι αρμόδιος για τη φορολογία του φυσικού προσώπου ή της σχολάζουσας κληρονομιάς με βάση τους τίτλους βεβαίωσης που αναφέρονται στην παράγραφο 1 του άρθρου 74 του Κ.Φ.Ε..

β) Για τον υπολογισμό της εισφοράς εκδίδεται εκκαθαριστικό σημείωμα, αντίγραφο του οποίου αποστέλλεται στον υπόχρεο.

γ) Η προθεσμία άσκησης της προσφυγής ή υποβολής αίτησης για διοικητική επίλυση της διαφοράς, καθώς και η άσκηση της προσφυγής ενώπιον του αρμόδιου διοικητικού πρωτοδικείου, δεν αναστέλλει τη βεβαίωση και την είσπραξη της οφειλής που προκύπτει από την εφαρμογή των παραπάνω διατάξεων.

5.α) Η εισφορά που επιβάλλεται με τις διατάξεις του παρόντος άρθρου καταβάλλεται σε έξι (6) ίσες μηνιαίες δόσεις από τις οποίες η πρώτη μέχρι την τελευταία εργάσιμη για τις δημόσιες υπηρεσίες ημέρα του επόμενου μήνα από τη βεβαίωση της εισφοράς και η καθεμία από τις επόμενες μέχρι την τελευταία εργάσιμη, αντίστοιχα. Η κάθε δόση δεν μπορεί να είναι κατώτερη των τριακοσίων (300) ευρώ, εκτός της τελευταίας. Σε περίπτωση εφάπαξ καταβολής του οφειλόμενου ποσού, παρέχεται έκπτωση πέντε τοις εκατό (5%).

β) Υπόχρεος σε καταβολή της εισφοράς είναι το φυσικό πρόσωπο στο όνομα του οποίου βεβαιώνεται αυτή. Για τους έγγαμους, εφόσον συντρέχει περίπτωση της παραγράφου 1 του άρθρου 5 του Κ.Φ.Ε., η οφειλή για εισφορά που αναλογεί στα εισοδήματά τους βεβαιώνεται χωριστά και η ευθύνη της καταβολής βαρύνει κάθε σύζυγο. Σε περίπτωση θανάτου του υπόχρεου, οι κληρονόμοι του ευθύνονται για την καταβολή της εισφοράς, ανάλογα με το ποσοστό της κληρονομικής τους μερίδας.

γ) Με απόφαση του Υπουργού Οικονομικών μπορεί να ρυθμίζεται η ειδικότερη διαδικασία για τη βεβαίωση και είσπραξη των εισφορών και κάθε αναγκαίο θέμα για την εφαρμογή των διατάξεων του παρόντος άρθρου.

*Εξαιρούνται οι ολικώς τυφλοί, πρόσωπα που παρουσιάζουν βαριές κινητικές αναπηρίες, που υπερβαίνει σε ποσοστό το ογδόντα τοις εκατό (80%), οι αποζημιώσεις εξόδου από την υπηρεσία.

-

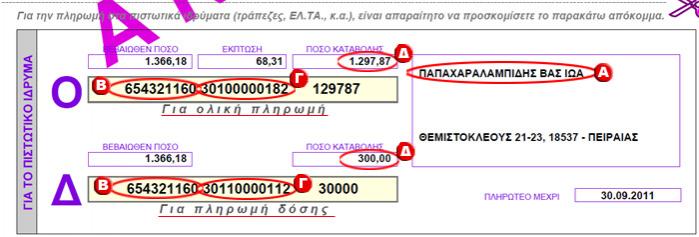

Σύμφωνα με την ΠΟΛ.1167/2.8.2011 http://www.taxheaven.gr/laws/circular/index/circular/12582 "Για όσους επιτηδευματίες φυσικά ή νομικά πρόσωπα δεν έχει υπολογιστεί τέλος επιτηδεύματος λόγω της προηγούμενης παραγράφου, ενώ στο μητρώο εμφανίζονται για την διαχειριστική περίοδο του 2010 ως ενεργές επιχειρήσεις θα αποσταλούν από τη ΓΓΠΣ ατομικές ειδοποιήσεις προς ενημέρωσή τους καθώς και το αντίστοιχο αρχείο σε ηλεκτρονική μορφή στις αρμόδιες Δ.Ο.Υ. προκειμένου οι ίδιοι να υποβάλλουν δήλωση διακοπής εάν έχουν διακόψει ή διαφορετικά να βεβαιωθεί το αναλογούν τέλος επιτηδεύματος από την αρμόδια Δ.Ο.Υ." θα σε ειδοποιήσουν.Εμενα μου ηρθε μηδεν πηγα στην εφορια και μου ειπαν αφου σου ηρθε μηδεν τι το ψαχνεις!!!!Δηλαδη τους κυνηγαω να μου βγαλουν την εισφορα για να τους πληρωσω!

Και κάτι άλλο..Αναγράφει 2 ποσά πάνω...Ενα Βεβαιωθέν ποσό και ένα ποσό Καταβολής...

Ποιο από τα 2 πρέπει να πληρώσω?

Αν γνωρίζετε αλλιώς θα μάθω στη ΔΟΥ...

Είναι απόλυτα φυσιολογικό να είσαι λίγο ταραγμένος αυτή την στιγμή. Αν προσέξεις λίγο καλύτερα θα διαπιστώσεις ότι το ένα αφορά εξόφληση με μια μικρή έκπτωση και το δεύτερο την 1η από όσες δόσεις γίνεται το συγκεκριμένο ποσό χωρίς έκπτωση.

-

1

-

-

Εκκρεμεί η Υπουργική απόφαση και κατόπιν η απόφαση του κάθε Διοικητή στα ταμεία. Οι μηχανικοί μάλλον επειδή καταβάλετε τις εισφορές σας ανά εξάμηνο δεν το έχετε δει ακόμη οπότε υπομονή:

ΝΟΜΟΣ ΥΠ’ ΑΡΙΘ. 3986 Επείγοντα Μέτρα Εφαρμογής Μεσοπρόθεσμου Πλαισίου Δημοσιονομικής Στρατηγικής 2012 - 2015

[Τελευταία κωδικοποίηση με το νόμο :4002/2011 την 2011-08-22]

ΝΟΜΟΣ ΥΠ’ ΑΡΙΘ. 3986

Επείγοντα Μέτρα Εφαρμογής Μεσοπρόθεσμου Πλαισίου Δημοσιονομικής Στρατηγικής 2012 - 2015.

(ΦΕΚ Α' 152/1-7-2011)

Ο ΠΡΟΕΔΡΟΣ ΤΗΣ ΕΛΛΗΝΙΚΗΣ ΔΗΜΟΚΡΑΤΙΑΣ

Εκδίδομε τον ακόλουθο νόμο που ψήφισε η Βουλή:

...............

ΚΕΦΑΛΑΙΟ ΣΤ΄

ΡΥΘΜΙΣΕΙΣ ΑΡΜΟΔΙΟΤΗΤΑΣ ΥΠΟΥΡΓΕΙΩΝ ΕΡΓΑΣΙΑΣ ΚΑΙ ΚΟΙΝΩΝΙΚΗΣ ΑΣΦΑΛΙΣΗΣ ΚΑΙ ΥΓΕΙΑΣ ΚΑΙ ΚΟΙΝΩΝΙΚΗΣ ΑΛΛΗΛΕΓΓΥΗΣ ΓΙΑ ΤΗΝ ΕΦΑΡΜΟΓΗ ΤΟΥ ΜΕΣΟΠΡΟΘΕΣΜΟΥ ΠΛΑΙΣΙΟΥ ΔΗΜΟΣΙΟΝΟΜΙΚΗΣ ΣΤΡΑΤΗΓΙΚΗΣ 2012 -2015

...............

Άρθρο 44. Λοιπές ασφαλιστικές και συνταξιοδοτικές διατάξεις

...............

2. Συνιστάται στον Οργανισμό Απασχόλησης Εργατικού Δυναμικού (ΟΑΕΔ) Ειδικός Λογαριασμός Ανεργίας υπέρ των Αυτοτελώς και Ανεξαρτήτως Απασχολουμένων με οικονομική και λογιστική αυτοτέλεια. Σκοπός του λογαριασμού είναι η χορήγηση βοηθήματος σε περιπτώσεις αποδεδειγμένης διακοπής του επαγγέλματος και για χρονικό διάστημα τουλάχιστον τριών μηνών. Από 1.8.2011 θεσπίζεται μηνιαία εισφορά ποσού ύψους δέκα (10,00) ευρώ που καταβάλλεται από τους ασφαλισμένους - αυτοτελώς και ανεξάρτητα απασχολούμενους των Ασφαλιστικών Οργανισμών ΟΑΕΕ, ΕΤΑΑ, ΕΤΑΠ−ΜΜΕ υπέρ του κλάδου αυτού. Η εισφορά συμβεβαιώνεται και συνεισπράττεται από τα οικεία ταμεία με τις λοιπές εισφορές και αποδίδεται στον ΟΑΕΔ μέχρι το τέλος του μεθεπόμενου μήνα από το μήνα που καταβάλλεται. Οι εισφορές που αναλογούν στο χρονικό διάστημα 1.1.2011 έως 31.7.2011 κατανέμονται ισόποσα και συνεισπράττονται με τις εισφορές των επόμενων μηνών του έτους 2011. Με απόφαση του Υπουργού Εργασίας και Κοινωνικής Ασφάλισης μετά γνώμη των Διοικητικών Συμβουλίων των αρμόδιων οργανισμών και γνώμη του ΣΚΑ θεσπίζεται κάθε αναγκαία ρύθμιση για την υλοποίηση του παρόντος.

Τοποθέτηση ηλιακού θερμοσίφωνα σε κεραμοσκεπή

in Θέματα Ιδιωτών

Δημοσιεύτηκε