COSTAS T

-

Περιεχόμενα

196 -

Εντάχθηκε

-

Τελευταία επίσκεψη

-

Days Won

3

Τύπος περιεχομένου

Profiles

Φόρουμ

Downloads

Gallery

Ειδήσεις

Media Demo

Αγγελίες

Store

Everything posted by COSTAS T

-

Αν ισχύει αυτή την περίπτωση τότε υπάρχει κάτι ακόμα καλύτερο. Πρόκειται περί βεβαίωσης από Δημόσια υπηρεσία. Είναι το εκκαθαριστικό ακίνητης περιουσίας. Το λεγόμενο ΕΤΑΚ. Ειδικά αυτό του έτους 2008 το έχει παραλάβει η συντριπτική πλειονότητα. Όποιος ιδιοκτήτης το έχει χάσει μπορεί να πάει στο τμήμα εισοδήματος της Δ.Ο.Υ. όπου υπάγεται και να ζητήσει επανεκτύπωση.

-

Οροι δόμησης οικισμών προ του 1923

COSTAS T replied to dkailis's θέμα in Αρτιότητα - Οικοδομησιμότητα

Μέχρι την ημερομηνία που εκδόθηκε η άδεια είχαν προκύψει 59 Β.Δ. επί του Γ.Ο.Κ. 1955, συνεπώς καθίσταται αμφίβολης σημασίας και αξίας η σκοπιμότητα μελέτης του Γ.Ο.Κ. και μόνο. Για να βρούμε την λύση πρέπει να υπάρξει από τον ενδιαφερόμενο περιοχή, οδός και αριθμός ή ελεύθερος χρόνος για την μελέτη 60 ΦΕΚ. ΒΑΣΙΛΙΚΟΝ ΔΙΑΤΑΓΜΑ της 9 Αυγ./30 Σεπτ. 1955 (ΦΕΚ Α' 266) Περί Γενικού Οικοδομικού Κανονισμού του Κράτους. Τροποποιηθέν δια των: α)Β.Δ. 27 Φεβρ./13 Μαρτ. 1957 (ΦΕΚ Α' 36). β)Β.Δ. της 31 Αυγ./11 Σεπτ. 1957 (ΦΕΚ Α' 176). γ)Β.Δ. της 2/12 Αυγ. 1958 (ΦΕΚ Α' 119). δ)Β.Δ. της 25 Αυγ./4 Σεπτ. 1958 (ΦΕΚ Α' 137). ε)Β.Δ. της 26 Ιουλ./19 Αυγ. 1959 (ΦΕΚ Α' 167). ς)Β.Δ. της 11 Νοεμ./16 Δεκ. 1959 (ΦΕΚ Δ' 26). ζ)Β.Δ. της 23 Ιουλ./3 Αυγ. 1960 (ΦΕΚ Δ' 110). η)Β.Δ. της 14/22 Σεπτ. 1960 (ΦΕΚ Δ' 133). θ)Β.Δ. της 29 Οκτ./16 Νοεμ. 1960 (ΦΕΚ Δ' 161). ι)Β.Δ.768 της 6/14 Οκτ. 1961 (ΦΕΚ Α' 198. ια)Β.Δ. της 14/29 Αυγ. 1961 (ΦΕΚ Δ' 98. ιβ)Β.Δ. της 26 Οκτ./3 Νοεμ. 1961 (ΦΕΚ Δ' 134). ιγ)Β.Δ. της 9/23 Δεκ. 1961 (ΦΕΚ Δ' 148. ιδ)Β.Δ. της 30 Δεκ. 1961/31 Ιαν. 1962 (ΦΕΚ Δ' 4). ιε)Β.Δ. της 15/22 Φεβρ. 1962 (ΦΕΚ Δ' 23). ις)Β.Δ. της 6/22 Μαρτ. 1962 (ΦΕΚ Δ' 31). ιζ)Β.Δ. της 23 Μαΐου/2 Ιουν. 1962 (ΦΕΚ Δ' 67). ιη)Β.Δ. της 4/22 Αυγ. 1962 (ΦΕΚ Δ' 106). ιθ)Β.Δ. της 28 Σεπτ./8 Οκτ. 1962 (ΦΕΚ Δ' 123). κ)Β.Δ. της 24 Οκτ./22 Νοεμ. 1962 (ΦΕΚ Δ' 150). κα)Β.Δ. της 17/31 Δεκ. 1962 (ΦΕΚ Δ' 175). κβ)Β.Δ. της 21 Ιαν./13 Φεβρ. 1963 (ΦΕΚ Δ' 20). κγ)Β.Δ. της 5/15 Φεβρ. 1963 (ΦΕΚ Δ' 24). κδ)Β.Δ. της 15/30 Μαρτ. 1963 (ΦΕΚ Δ' 41). κε)Β.Δ. της 28 Μαρτ./6 Απρ. 1963 (ΦΕΚ Δ' 44). κς)Β.Δ. της 15/25 Μαΐου 1963 (ΦΕΚ Δ' 77). κζ)Β.Δ. της 1/4 Ιουν. 1963 (ΦΕΚ Δ' 90). κη)Β.Δ. της 19/28 Σεπτ. 1963 (ΦΕΚ Δ' 159). κθ)Β.Δ. 634 της 23/24 Οκτ. 1963 (ΦΕΚ Α' 187). λ)Β.Δ. της 20/30 Απρ. 1964 (ΦΕΚ Δ' 49). λα)Β.Δ. της 29 Απρ./11 Μαΐου 1964 (ΦΕΚ Δ' 59). λβ)Β.Δ. της 24 Απρ./13 Μαΐου 1964 (ΦΕΚ Δ' 63). λγ)Β.Δ. της 15/27 Ιουν. 1964 (ΦΕΚ Δ' 91). λδ)Β.Δ. της 30 Ιουν./8 Ιουλ. 1964 (ΦΕΚ Δ' 97). λε)Β.Δ. της 30 Ιουν./14 Ιουλ. 1964 (ΦΕΚ Δ' 102). λς)Β.Δ. της 11/29 Αυγ. 1964 (ΦΕΚ Δ' 127). λζ)Β.Δ. της 30 Σεπτ./12 Οκτ. 1964 (ΦΕΚ Δ' 152). λη)Β.Δ. της 17/31 Οκτ. 1964 (ΦΕΚ Δ' 164). λθ)Β.Δ. της 4/16 Νοεμ. 1964 (ΦΕΚ Δ' 175). μ)Β.Δ. της 21/31 Δεκ. 1964 (ΦΕΚ Δ' 199). μα)Β.Δ. της 31 Δεκ. 1964/15 Ιαν. 1965 (ΦΕΚ Δ' 10). μβ)Β.Δ. της 9/16 Φεβρ. 1965 (ΦΕΚ Δ' 28. μγ)Β.Δ. της 23 Μαρτ./13 Απρ. 1965 (ΦΕΚ Δ' 64). μδ)Β.Δ. της 29 Μαΐου/11 Ιουν. 1965 (ΦΕΚ Δ' 94). με)Β.Δ. της 11/25 Ιουν. 1965 (ΦΕΚ Δ' 100). μς)Β.Δ. της 5/13 Οκτ. 1965 (ΦΕΚ Δ' 148. μζ)Β.Δ. της 9/31 Δεκ. 1965 (ΦΕΚ Δ' 207). μη)Β.Δ. της 31 Δεκ. 1965/12 Ιαν. 1966 (ΦΕΚ Δ' 3). (Διορθ. Ημαρτ. εν ΦΕΚ Δ' 17 της 5 Φεβρ. 1966). μθ)Β.Δ. της 11/24 Ιουν. 1966 (ΦΕΚ Δ' 101). ν)Β.Δ. 8 Αυγ./13 Σεπτ. 1966 (ΦΕΚ Δ' 146). να)Β.Δ. της 11/25 Ιαν. 1967 (ΦΕΚ Δ' 6). νβ)Β.Δ. 8/11 Φεβρ. 1967 (ΦΕΚ Δ' 13). νγ)Β.Δ. της 23 Φεβρ./4 Μαρτ. 1967 (ΦΕΚ Δ' 25). νδ)Β.Δ. της 18/23 Μαρτ. 1967 (ΦΕΚ Δ' 39). νε)Β.Δ. της 24 Αυγ./6 Σεπτ. 1967 (ΦΕΚ Δ' 111). νς)Β.Δ. της 29 Φεβρ./12 Μαρτ. 1968 (ΦΕΚ Δ' 48. νζ)Β.Δ. της 21 Μαρτ./1 Απρ. 1968 (ΦΕΚ Δ' 59). νη)Β.Δ. της 12/20 Ιουν. 1968 (ΦΕΚ Δ' 105). _______________________________________________ νθ)Β.Δ. της 7/16 Οκτ. 1968 (ΦΕΚ Δ' 195). ξ)Β.Δ. της 18/24 Οκτ. 1968 (ΦΕΚ Δ' 202). ξα)Β.Δ. της 7/16 Νοεμ. 1968 (ΦΕΚ Δ' 219). ξβ)Β.Δ. της 1/11 Φεβρ. 1969 (ΦΕΚ Δ' 30). ξγ)Β.Δ. της 24/31 Μαΐου 1969 (ΦΕΚ Δ' 109). ξδ)Β.Δ. της 5/15 Ιουλ. 1969 (ΦΕΚ Δ' 140). ξε)Β.Δ. της 30 Αυγ./20 Σεπτ. 1969 (ΦΕΚ Δ' 170). ξς)Β.Δ. της 8/30 Οκτ. 1969 (ΦΕΚ Δ' 204). ξζ)Β.Δ. της 21/31 Οκτ. 1969 (ΦΕΚ Δ' 206). ξη)Β.Δ. της 9/19 Ιαν. 1970 (ΦΕΚ Δ' 6). ξθ)Β.Δ. της 27 Ιαν./7 Φεβρ. 1970 (ΦΕΚ Δ' 19). ο)Β.Δ. της 19/26 Φεβρ. 1970 (ΦΕΚ Δ' 38. οα)Β.Δ. της 7/16 Μαρτ. 1970 (ΦΕΚ Δ' 50). οβ)Β.Δ. της 25 Ιουν./3 Ιουλ. 1970 (ΦΕΚ Δ' 133). ογ)Β.Δ. της 19/29 Σεπτ. 1970 (ΦΕΚ Δ' 213). οδ)Β.Δ. της 23 Φεβρ./6 Μαρτ. 1971 (ΦΕΚ Δ' 53). οε)Β.Δ. της 25 Αυγ./6 Σεπτ. 1971 (ΦΕΚ Δ' 206). ος)Β.Δ. της 30 Αυγ./11 Σεπτ. 1971 (ΦΕΚ Δ' 209). οζ)Β.Δ. της 10/10 Νοεμ. 1971 (ΦΕΚ Δ' 262). οη)Β.Δ. της 23 Σεπτ./9 Οκτ. 1972 (ΦΕΚ Δ' 259). Κατηργήθη δια του άρθρ. 127 Ν.Δ. 8/1973 -

Εξ΄ορισμού δεν υπάρχει δίκαιος Νόμος. Από την ζούγκλα και την οποιαδήποτε "λογική" του κάθε ανθρώπου είναι καλύτερα ιδιαίτερα οι κοινόχρηστες σχέσεις να βρίσκονται κάτω από την ομπρέλα της Νομοθεσίας. Στην κατανομή δαπανών ισχύει το Π.Δ. 27-9/7-11-85 (ΦΕΚ-631 Δ'). Ωστόσο είναι στην διακριτική ευχέρεια του καθενός αν θα εφαρμόσει Νόμο εργολάβων ή οδηγία επιστημόνων http://portal.tee.gr/portal/page/portal/SCIENTIFIC_WORK/TOTEE_P/TOTEE-NOMOS%2025-04-07.pdf

-

Aπό Μισθωτός σε υπάλληλος με μπλοκάκι

COSTAS T replied to Mechanical2010's θέμα in Φορολογικά-Λογιστικά

+100000000 -

Οροι δόμησης οικισμών προ του 1923

COSTAS T replied to dkailis's θέμα in Αρτιότητα - Οικοδομησιμότητα

Να είναι αυτό άραγε; ΒΑΣΙΛΙΚΟΝ ΔΙΑΤΑΓΜΑ της 15 Ιουν./2 Ιουλ. 1968 (ΦΕΚ Δ΄111) Περί καθορισμού των όρων και περιορισμών δομήσεως των οικοπέδων, των κειμένων εντός των ορίων των νομίμως υφισταμένων προ του έτους 1923 οικισμών, των στερουμένων εγκεκριμένου ρυμοτομικού σχεδίου. Έχοντες υπ’ όψιν τας διατάξεις του από 17.7.1923 Ν.Δτ/ος «περί σχεδίων πόλεων, κωμών και συνοικισμών του Κράτους και οικοδομής αυτών» ως αύται ετροποποιήθησαν και συνεπληρώθησαν μεταγενεστέρως και ειδικώτερον των άρθρ. 9 και 10 παρ. 2 αυτού και ιδόντες την υπ’ αριθ. 411/1968 γνωμοδότησιν του Συμβουλίου Δημ. Έργων (Τμήμα Μελετών) ως και την υπ’ αριθ. 311/1968 γνωμοδότησιν του Συμβουλίου της Επικρατείας, προτάσει του Ημετέρου επί των Δημοσίων Έργων Υπουργού, απεφασίσαμεν και διατάσσομεν: Άρθρ.1.-1.Τα ελάχιστα όρια εμβαδού και διαστάσεων των οικοπέδων των περιλαμβανομένων εντός των ορίων των νομίμως υφισταμένων, προ της ισχύος του από 17.7.1923 Ν.Δ/τος «περί σχεδίων πόλεων, κωμών και συνοικισμών κλπ.», οικισμών (πόλεων, κωμών και συνοικισμών), των στερουμένων εγκεκριμένου ρυμοτομικού σχεδίου ορίζονται ως ακολούθως: α)Εις το κεντρικόν τμήμα του Οικισμού, ως τούτο προσδιορίζεται δια πράξεως του οικείου Νομάρχου μετά γνώμην του Τμήματος του Περιφερειακού Συμβουλίου Δημοσίων Έργων: Ελάχιστον πρόσωπον: 8 μέτρα. Ελάχιστον βάθος: 12 μέτρα. Ελάχιστον εμβαδόν: 150 τετρ. μέτρα. β)Εις το υπόλοιπον τμήμα του Οικισμού: Ελάχιστον πρόσωπον: 12 μέτρα. Ελάχιστον βάθος: 18 μέτρα. Ελάχιστον εμβαδόν: 300 τετρ. μέτρα. 2.Κατά παρέκκλισιν από του προηγουμένου εδαφίου, θεωρούνται άρτια και οικοδομήσιμα τα υφιστάμενα αυτοτελή οικόπεδα, άτινα κατά την δημοσίευσιν του παρόντος δεν έχουσι μεν τα ως άνω καθοριζόμενα ελάχιστα όρια πλην όμως ταύτα έχουσι: α)Εις το κεντρικόν τμήμα του Οικισμού: Ελάχιστον πρόσωπον: 4 μέτρα. Ελάχιστον βάθος: 4 μέτρα Ελάχιστον εμβαδόν: 30 τετρ. μέτρα. β)Εις το υπόλοιπον τμήμα του Οικισμού: Ελάχιστον πρόσωπον: 6 μέτρα. Ελάχιστον βάθος: 8 μέτρα. Ελάχιστον εμβαδόν: 100 τετρ. μέτρα. Άρθρ.2.-«1.Το μέγιστον ποσοστόν καλύψεως των οικοπέδων των κειμένων εντός των κατά το άρθρ. 1 του παρόντος πόλεων, κωμών και συνοικισμών ορίζεται εις 70% της επιφανείας αυτού». Το άρθρ. 2 αντικατεστάθη ως άνω δια του άρθρ. 1 Π.Δ. της 15 Οκτ./6 Νοεμ. 1973 (ΦΕΚ Δ΄298 η ισχύς του οποίου ήρχισεν 1 μήνα μετά την δημοσίευσίν του εις την Εφημερίδα της Κυβερνήσεως. Άρθρ.3.-«Ως οικοδομικόν σύστημα ορίζεται το των πτερύγων επιτρεπομένης και της ελευθέρας τοποθετήσεως των κτιρίων εντός του οικοπέδου με ελαχίστας αποστάσεις από των ορίων αυτού 2,50μ. ή και του συνεχούς συστήματος». Το άρθρ. 3 αντικατεστάθη ως άνω δια του άρθρ. 2 Π.Δ. της 15 Οκτ./6 Νοεμ. 1973 (ΦΕΚ Δ΄298 η ισχύς του οποίου ήρχισεν 1 μήνα μετά την δημοσίευσίν του εις την Εφημερίδα της Κυβερνήσεως. Άρθρ.4.-1.Ο μέγιστος αριθμός των υπέρ το έδαφος ορόφων και το μέγιστον ύψος των οικοδομών, των ανεγειρομένων επί των οικοπέδων, περί ων το άρθρ. 1 του παρόντος, ορίζεται αναλόγως του πλάτους του προ αυτών κοινοχρήστου χώρου (οδού, πλατείας κλπ.) ως ακολούθως: α)Η κατασκευή μέχρι 2 ορόφων κατά την πρόσοψιν επιτρέπεται πάντοτε ασχέτως πλάτους οδού με μέγιστον ύψος οικοδομής 8 μέτρων. Όταν το πλάτος της οδού είναι μεγαλύτερον των 6 μέτρων αλλά μικρότερον των 8 μέτρων, τότε κατασκευάζεται εις επί πλέον όροφος (τρίτος όροφος) εν εσοχή, από της προσόψεως (οικοδομικής γραμμής) και εις βάθος σταθερόν 2,50 μέτρων από του υποκειμένου ορόφου. β)Η κατασκευή 3 ορόφων, κατά την πρόσοψιν επιτρέπεται δια πλάτος οδού 8 μέτρων και άνω με μέγιστον ύψος οικοδομής 11 μέτρων. «2.Εν προκειμένω έχουν εφαρμογήν πέραν των διατάξεων των αναφερομένων εις την παρ. 2 του άρθρ. 125 του Ν.Δ. 8/1973 (ΦΕΚ 124 Α/1973) και αι διατάξεις της παρ. 7 του άρθρ. 17, παρ. 10 του άρθρ. 17, παρ. 2 του άρθρ. 22, παρ. 3 άρθρ. 68, παρ. 3 άρθρ. 69, παρ. 4 άρθρ. 69, παρ. 1 άρθρ. 70, άρθρ. 71 της παρ. 4 άρθρ. 72 κατ’ ανάλογον εφαρμογήν και άρθρ. 80 του Ν.Δ. 8/1973». Η παρ. 2 και αι παρ. 3,4,5 και 6 προστεθείσαι αντιστοίχως δια των Β.Δ. της 5/20 Δεκ. 1969 (ΦΕΚ Δ΄243), Β.Δ. της 27 Ιαν./7 Φεβρ. 1970 (ΦΕΚ Δ΄19), Β.Δ. της 11/22 Ιουν. 1971 (ΦΕΚ΄Δ΄135) και Β.Δ. της 19 Ιουλ./4 Αυγ. 1972 (ΦΕΚ Δ΄185) αντικατεστάθησαν δια της ως άνω παρ. 2, δια του άρθρ. 3 Π.Δ. της 15 Οκτ./6 Νοεμ. 1973 (ΦΕΚ Δ΄298 η ισχύς του οποίου ήρχισεν 1 μήνα μετά την δημοσίευσίν του εις την Εφημερίδα της Κυβερνήσεως. Δια του άρθρ. 4 του αυτού Π.Δ/τος ωρίσθη, ότι «Ως αφετηρία μετρήσεως των υψών των κτιρίων εφ’ όσον μεν ταύτα τοποθετούνται επί της ρυμοτομικής γραμμής εί ναι η οδός με ανάλογον εφαρμογήν του άρθρ. 23 του Ν.Δ. 8/1973 «περί Γ.Ο.Κ.», δια δε τοποθέτησιν εσώτερον της ρυμοτομικής γραμμής είναι το πέριξ έδαφος». Εις τον αυτόν επί των Δημοσίων Έργων Υπουργόν, ανατίθεμεν την δημοσίευσιν και εκτέλεσιν του παρόντος Δ/τος. -

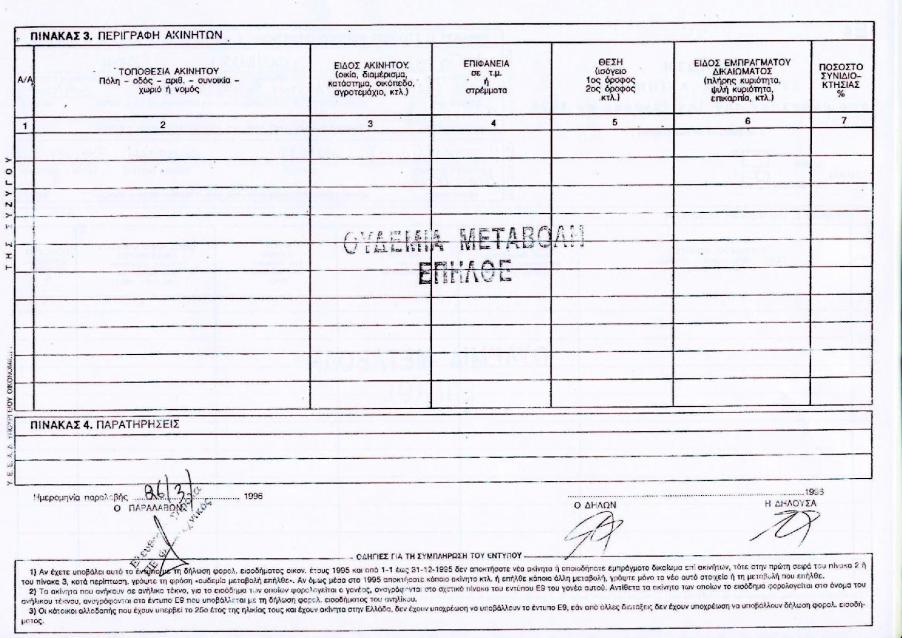

Το Ε9 εισήχθη το οικονομικό έτος 1995 ( χρήση 1994 ) με: Ν.2214 Αντικειμενικό σύστημα φορολογίας εισοδήματος και άλλες διατάξεις. Αρ. Φύλλου 75 11 Μαΐου 1994 ...... Άρθρο 15 Διεύρυνση της φορολογικής βάσης ..... 3.Στην παράγραφο 4 του άρθρου 12 του ν.δ. 3323/ 1955 προστίθεται, νέο, δεύτερο εδάφιο που έχει ως εξής: "Μαζί με την ετήσια δήλωση του ο υπόχρεος υποβάλλει δήλωση με τα στοιχεία των ακινήτων που του ανήκουν κατά πλήρες δικαίωμα ιδιοκτησίας ή κατ' επικαρπία ή ψιλή κυριότητα ή έχει δικαίωμα χρήσης ή οίκησης σε αυτά." Τότε όμως είχε αυτήν την μορφή: Το Ε9 με την ίδια ( σχεδόν ) μορφή που το γνωρίζετε σήμερα χρησιμοποιήθηκε για πρώτη φορά το οικονομικό έτος 1997 ( χρήση 1996 ). Οι εφορίες αντιμετωπίζοντας πρόβλημα χώρου προβαίνουν τακτικά σε εκκαθάριση του πέραν της δεκαετίας αρχείου. Παρ΄όλα αυτά δεν μπορώ να αποκλείσω ότι κάποια εφορία διατηρεί το αρχείο τόσων ετών. Το ίδιο φαντάζομαι συμβαίνει και στα λογιστικά γραφεία. Ωστόσο δεν βλέπω κάποια δυσκολία στο να καταθέσει κάποιος εκπρόθεσμο Ε9 π.χ.: έτους 2000 με το ανάλογο πρόστιμο των ~50€. Διατηρώ μόνο μια μικρή επιφύλαξη εξαιτίας των αλλαγών μεταξύ ΕΤΑΚ και ΦΜΑΠ για τις ανάγκες των οποίων οι Δ.Ο.Υ. οποτεδήποτε χρονικό σημείο και να αφορά την αλλαγή περιόδου μεταξύ 2004-2008 παραλαμβάνουν Ε9 στο έντυπο οικονομικού έτους 2008. Πάντως θα μπορούσε το ανωτέρω έντυπο να μην είχε υπογραφή παραλαβής και να είναι καθόλα έγκυρο αν η φορολογική δήλωση είχε σταλεί ταχυδρομικά.

-

Υπολογισμός προστίμου αυθαιρέτου

COSTAS T replied to stravops's θέμα in Ν. 4014/11 - Ρυθμίσεις Αυθαιρέτων

Συγνώμη αλλά το άρθρο 26, παρ. 2 είναι κατά την γνώμη μου σαφέστατο: 2. Στην περίπτωση κατασκευών ή χρήσεων για τις οποίες μπορεί να εκδοθεί οικοδομική άδεια βάσει των διατάξεων της παρ. 3 του άρθρου 22 του ν. 1577/1985 εφόσον καταβληθεί το παράβολο της περίπτωσης γ' της παραγράφου 2 του άρθρου 24 έως 31.12. 2011 και εκδοθεί οικοδομική άδεια εντός τριών ετών από την καταβολή του δεν οφείλουν άλλο πρόστιμο και επέρχονται οι συνέπειες των παραπάνω διατάξεων. Σε αφήνει με ένα ερώτημα: Μπορείς; Μπορείς να βγάλεις άδεια βάσει της παρ. 3 του άρθρου 22 του ν. 1577/1985; Άρα πρέπει να ανατρέξεις στον Νόμο του 1985 όπως έχει τροποποιηθεί έως σήμερα και να ελέγξεις αν μπορείς να βγάλεις άδεια. Αν μπορείς ( διότι μπορεί για κάποιο λόγο που αναφέρεται εκεί και πάλι να μην μπορείς οπότε αυτήν την αδυναμία θα την χρησιμοποιήσεις για να αιτιολογήσεις την εξ΄ολοκλήρου υπαγωγή στον Ν.4014/2011 ) τότε έχεις τον εξής μονόδρομο: Παράβολο και έκδοση αδείας εντός τριών ετών υποχρεωτικά. -

Εννοείς κάτι τέτοιο;

-

Εννοείς κάτι σαν αυτό Σώμα Ορκωτών Εκτιμητών (ΣΟΕ);

-

Crazyivan 1) Ταπεινή μου άποψη - ως χρήστης - είναι πως και τεχνολογία NASA να τοποθετήσεις επάνω στα σώματα δεν πρόκειται να καταφέρεις τίποτε εάν δεν συνηθίζεις να έχεις τις εσωτερικές πόρτες ερμητικά κλειστές. 2) Αν είχα το κτίριό σου θα ξεκινούσα τον σχεδιασμό της θέρμανσης επισκεπτόμενος έναν .......... αρχιτέκτονα και θα του έλεγα να μου σχεδιάσει τις εσωτερικές σκάλες σαν πυρηνικό καταφύγιο. Ασφαλώς με κάποια αισθητικά αποδεκτή μορφή.

-

ΝΟΜΟΣ ΥΠ’ ΑΡΙΘ. 4002 Τροποποίηση της συνταξιοδοτικής νομοθεσίας του Δημοσίου. Ρυθμίσεις για την ανάπτυξη και τη δημοσιονομική εξυγίανση. Θέματα αρμοδιότητας Υπουργείων Οικονομικών, Πολιτισμού και Τουρισμού και Εργασίας και Κοινωνικής Ασφάλισης. (ΦΕΚ Α' 180/22-08-2011) Ο ΠΡΟΕΔΡΟΣ ΤΗΣ ΕΛΛΗΝΙΚΗΣ ΔΗΜΟΚΡΑΤΙΑΣ Εκδίδομε τον ακόλουθο νόμο που ψήφισε η Βουλή: ....................... ΜΕΡΟΣ Β΄ ΠΡΟΩΘΗΣΗ ΤΟΥΡΙΣΤΙΚΩΝ ΕΠΕΝΔΥΣΕΩΝ, ΣΥΝΘΕΤΑ ΤΟΥΡΙΣΤΙΚΑ ΚΑΤΑΛΥΜΑΤΑ ΚΑΙ ΑΛΛΕΣ ΔΙΑΤΑΞΕΙΣ ΤΟΥΡΙΣΤΙΚΗΣ ΝΟΜΟΘΕΣΙΑΣ ΚΕΦΑΛΑΙΟ Γ΄ ΣΥΝΘΕΤΑ ΤΟΥΡΙΣΤΙΚΑ ΚΑΤΑΛΥΜΑΤΑ ................ Δοκίμασε να το κατεβάσεις από το ΦΕΚ Α' 180 22-08-2011

-

Σύμφωνα με τον Νόμο, όχι μόνο δεν πρέπει η Δ.Ο.Υ. να παραλάβει την τροποποιητική δήλωση αλλά επιβάλλεται κιόλας σύμφωνα με την ΠΟΛ. 1167/02-08-2011 να:5. Όσοι φορολογούμενοι δεν έχουν δηλώσει στους κωδικούς 659 - 660 της δήλωσης του οικονομικού έτους 2011 όλα τα ποσά των αφορολόγητων ή φορολογηθέντων κατά ειδικό τρόπο εισοδημάτων, με αποτέλεσμα να υπολογιστεί ειδική εισφορά μικρότερη της οφειλόμενης, δύνανται να υποβάλλουν εντός 2 μηνών από την έκδοση του εκκαθαριστικού σημειώματος τους, δήλωση με τα ακριβή ποσά των εισοδημάτων αυτών. Στην περίπτωση αυτή, γίνεται δεκτό, ότι δεν θα επιβάλλεται καμία κύρωση, καθόσον δεν υπήρχε υποχρέωση για δήλωση των υπόψη εισοδημάτων. Εκεί που γράφει την λέξη "κύρωση" εννοεί δεν θα επιβληθεί πρόστιμο για την τροποποιητική δήλωση όμως νέο εκκαθαριστικό για την επιβολή της έκτακτης εισφοράς θα εκδοθεί.

-

Η εισφορά αλληλεγγύης επιβαρύνει τις υποτροφίες;

COSTAS T replied to sdim's θέμα in Φορολογικά-Λογιστικά

Δυστυχώς η υποτροφία δεν περιλαμβάνεται στις εξαιρέσεις. -

Κάτι σαν αυτό είναι εφικτό;

-

Διαβάζοντας την ανακοίνωση του Υπουργείου Οικ. βλέπω μεταξύ άλλων ότι: Πηγή:www.capital.gr [Απαλλάσσονται από το τέλος τα ηλεκτροδοτούμενα ακίνητα που ανήκουν: α) Στο Ελληνικό Δημόσιο, στα Ν.Π.Δ.Δ., στους Ο.Τ.Α. και στις δημοτικές και κοινοτικές επιχειρήσεις ή εκμεταλλεύσεις. β) Στους Ναούς, στις Ιερές Μονές, στο Ιερό Κοινό του Πανάγιου Τάφου, στην Ιερά Μονή του Όρους Σινά, στο Άγιο Όρος, στην Αποστολική Διακονία της Εκκλησίας της Ελλάδος και στα Θρησκευτικά γενικά ιδρύματα. Σε σχέση με το ζήτημα της απαλλαγής εκκλησιαστικών και άλλων θρησκευτικών ιδρυμάτων από το ειδικό τέλος στα ηλεκτροδοτούμενα ακίνητα, το υπουργείο Οικονομικών διευκρινίζει ότι αυτή αφορά σε ακίνητη περιουσία που εξυπηρετεί μόνο θρησκευτικούς ή λατρευτικούς σκοπούς και όχι σε ακίνητη περιουσία προς εμπορική εκμετάλλευση]. Μάλλον οι μηχανικοί είστε οι πλέον κατάλληλοι για να μου λύσετε την εξής απορία: Μερικές βίλες που έχουν πάρει άδεια από την ναοδομία και είναι κτισμένες δίπλα σε ξωκλήσια θα θεωρηθούν ως τόποι λατρείας; Δηλαδή, η άδεια χαρακτηρίζει το ακίνητο ή το "προφανές"; Υπάρχουν μέτρα και σταθμά για το "προφανές";

-

Εκτακτη εισφορα αν και ειμαι κατω απο 30?

COSTAS T replied to Breakthru's θέμα in Φορολογικά-Λογιστικά

ΝΟΜΟΣ ΥΠ’ ΑΡΙΘ. 3986 Επείγοντα Μέτρα Εφαρμογής Μεσοπρόθεσμου Πλαισίου Δημοσιονομικής Στρατηγικής 2012 - 2015 Άρθρο 29. Ειδική εισφορά αλληλεγγύης στα φυσικά πρόσωπα 1. Επιβάλλεται ειδική εισφορά αλληλεγγύης στα εισοδήματα άνω των δώδεκα χιλιάδων (12.000) ευρώ των φυσικών προσώπων, που προέκυψαν κατά τις διαχειριστικές χρήσεις 2010 έως και 2014 και δηλώνονται με τις δηλώσεις των αντίστοιχων οικονομικών ετών 2011 - 2015. 2. Για την επιβολή της εισφοράς, λαμβάνεται υπόψη το ετήσιο συνολικό καθαρό ατομικό εισόδημα, πραγματικό ή τεκμαρτό, φορολογούμενο ή απαλλασσόμενο του φυσικού προσώπου ή σχολάζουσας κληρονομιάς. Tο τεκμαρτό εισόδημα λαμβάνεται υπόψη πριν από τις μειώσεις του άρθρου 19 του Κ.Φ.Ε.. Εξαιρούνται και δεν προσμετρώνται τα εισοδήματα της περίπτωσης θ΄ της παραγράφου 5 του άρθρου 6, της παραγράφου 1 του άρθρου 14 και της περίπτωσης γ΄ της παραγράφου 4 του άρθρου 45 του Κ.Φ.Ε.*. Επίσης, εξαιρούνται από την υποχρέωση καταβολής ειδικής εισφοράς οι μακροχρόνια άνεργοι που είναι εγγεγραμμένοι στα μητρώα ανέργων του ΟΑΕΔ, καθώς και όσοι λαμβάνουν επίδομα ανεργίας από τον εν λόγω οργανισμό, εφόσον κατά το χρόνο της βεβαίωσης δεν έχουν πραγματικά εισοδήματα. 3. Η ειδική εισφορά αλληλεγγύης, που επιβάλλεται στο συνολικό καθαρό εισόδημα της προηγούμενης παραγράφου, υπολογίζεται ως εξής: α) Για συνολικό καθαρό εισόδημα από δώδεκα χιλιάδες ένα (12.001) ευρώ έως είκοσι χιλιάδες (20.000) ευρώ, η ειδική εισφορά υπολογίζεται με συντελεστή ένα τοις εκατό (1%) επί ολόκληρου του ποσού. β) Για συνολικό καθαρό εισόδημα από είκοσι χιλιάδες ένα (20.001) ευρώ έως και πενήντα χιλιάδες (50.000) ευρώ, η ειδική εισφορά υπολογίζεται με συντελεστή δύο τοις εκατό (2%) επί ολόκληρου του ποσού. γ) Για συνολικό καθαρό εισόδημα από πενήντα χιλιάδες ένα (50.001) έως και εκατό χιλιάδες (100.000) ευρώ, η ειδική εισφορά υπολογίζεται με συντελεστή τρία τοις εκατό (3%) επί ολόκληρου του ποσού. δ) Για συνολικό καθαρό εισόδημα από εκατό χιλιάδες ένα (100.001) ευρώ και άνω, η ειδική εισφορά υπολογίζεται με συντελεστή τέσσερα τοις εκατό (4%) επί ολόκληρου του ποσού. ε) Για το συνολικό καθαρό εισόδημα, όπως αυτό ορίζεται στην παράγραφο 2, του Προέδρου της Δημοκρατίας, του Προέδρου και των Αντιπροέδρων της Βουλής, των Βουλευτών, του Προέδρου και των Αντιπροέδρων της Κυβέρνησης, των Υπουργών, των Αναπληρωτών Υπουργών και Υφυπουργών, των Γενικών και Ειδικών Γραμματέων Υπουργείων, των Γενικών Γραμματέων των Αποκεντρωμένων Διοικήσεων, των Περιφερειαρχών, των Ευρωβουλευτών, των Δημάρχων και των προσώπων των περιπτώσεων α΄ και β΄ της παρ. 3 του άρθρου 56 του Συντάγματος, εφόσον οι πάσης φύσεως αποδοχές και πρόσθετες αμοιβές ή απολαβές τους είναι τουλάχιστον ίσες με τις αποδοχές Γενικού Γραμματέα Υπουργείου, όπως ορίζεται στην παρ. 1 του άρθρου 2 του ν. 3833/2010 (Α΄40), η ειδική εισφορά υπολογίζεται με συντελεστή πέντε τοις εκατό (5%) επί ολόκληρου του ποσού. Το ποσό της έκτακτης εισφοράς περιορίζεται αναλόγως, σε κάθε περίπτωση ώστε το συνολικό καθαρό εισόδημα που προκύπτει μετά την αφαίρεση της ειδικής εισφοράς να μην υπολείπεται του καθαρού εισοδήματος που απομένει μετά την αφαίρεση της ειδικής εισφοράς αλληλεγγύης, η οποία υπολογίστηκε με την εφαρμογή του αμέσως προηγούμενου συντελεστή. 4.α) Η εισφορά του παρόντος βεβαιώνεται οίκοθεν από τον προϊστάμενο της δημόσιας οικονομικής υπηρεσίας που είναι αρμόδιος για τη φορολογία του φυσικού προσώπου ή της σχολάζουσας κληρονομιάς με βάση τους τίτλους βεβαίωσης που αναφέρονται στην παράγραφο 1 του άρθρου 74 του Κ.Φ.Ε.. β) Για τον υπολογισμό της εισφοράς εκδίδεται εκκαθαριστικό σημείωμα, αντίγραφο του οποίου αποστέλλεται στον υπόχρεο. γ) Η προθεσμία άσκησης της προσφυγής ή υποβολής αίτησης για διοικητική επίλυση της διαφοράς, καθώς και η άσκηση της προσφυγής ενώπιον του αρμόδιου διοικητικού πρωτοδικείου, δεν αναστέλλει τη βεβαίωση και την είσπραξη της οφειλής που προκύπτει από την εφαρμογή των παραπάνω διατάξεων. 5.α) Η εισφορά που επιβάλλεται με τις διατάξεις του παρόντος άρθρου καταβάλλεται σε έξι (6) ίσες μηνιαίες δόσεις από τις οποίες η πρώτη μέχρι την τελευταία εργάσιμη για τις δημόσιες υπηρεσίες ημέρα του επόμενου μήνα από τη βεβαίωση της εισφοράς και η καθεμία από τις επόμενες μέχρι την τελευταία εργάσιμη, αντίστοιχα. Η κάθε δόση δεν μπορεί να είναι κατώτερη των τριακοσίων (300) ευρώ, εκτός της τελευταίας. Σε περίπτωση εφάπαξ καταβολής του οφειλόμενου ποσού, παρέχεται έκπτωση πέντε τοις εκατό (5%). β) Υπόχρεος σε καταβολή της εισφοράς είναι το φυσικό πρόσωπο στο όνομα του οποίου βεβαιώνεται αυτή. Για τους έγγαμους, εφόσον συντρέχει περίπτωση της παραγράφου 1 του άρθρου 5 του Κ.Φ.Ε., η οφειλή για εισφορά που αναλογεί στα εισοδήματά τους βεβαιώνεται χωριστά και η ευθύνη της καταβολής βαρύνει κάθε σύζυγο. Σε περίπτωση θανάτου του υπόχρεου, οι κληρονόμοι του ευθύνονται για την καταβολή της εισφοράς, ανάλογα με το ποσοστό της κληρονομικής τους μερίδας. γ) Με απόφαση του Υπουργού Οικονομικών μπορεί να ρυθμίζεται η ειδικότερη διαδικασία για τη βεβαίωση και είσπραξη των εισφορών και κάθε αναγκαίο θέμα για την εφαρμογή των διατάξεων του παρόντος άρθρου. *Εξαιρούνται οι ολικώς τυφλοί, πρόσωπα που παρουσιάζουν βαριές κινητικές αναπηρίες, που υπερβαίνει σε ποσοστό το ογδόντα τοις εκατό (80%), οι αποζημιώσεις εξόδου από την υπηρεσία. -

Σύμφωνα με την ΠΟΛ.1167/2.8.2011 http://www.taxheaven.gr/laws/circular/index/circular/12582 "Για όσους επιτηδευματίες φυσικά ή νομικά πρόσωπα δεν έχει υπολογιστεί τέλος επιτηδεύματος λόγω της προηγούμενης παραγράφου, ενώ στο μητρώο εμφανίζονται για την διαχειριστική περίοδο του 2010 ως ενεργές επιχειρήσεις θα αποσταλούν από τη ΓΓΠΣ ατομικές ειδοποιήσεις προς ενημέρωσή τους καθώς και το αντίστοιχο αρχείο σε ηλεκτρονική μορφή στις αρμόδιες Δ.Ο.Υ. προκειμένου οι ίδιοι να υποβάλλουν δήλωση διακοπής εάν έχουν διακόψει ή διαφορετικά να βεβαιωθεί το αναλογούν τέλος επιτηδεύματος από την αρμόδια Δ.Ο.Υ." θα σε ειδοποιήσουν. Είναι απόλυτα φυσιολογικό να είσαι λίγο ταραγμένος αυτή την στιγμή. Αν προσέξεις λίγο καλύτερα θα διαπιστώσεις ότι το ένα αφορά εξόφληση με μια μικρή έκπτωση και το δεύτερο την 1η από όσες δόσεις γίνεται το συγκεκριμένο ποσό χωρίς έκπτωση.

-

Εκκρεμεί η Υπουργική απόφαση και κατόπιν η απόφαση του κάθε Διοικητή στα ταμεία. Οι μηχανικοί μάλλον επειδή καταβάλετε τις εισφορές σας ανά εξάμηνο δεν το έχετε δει ακόμη οπότε υπομονή: ΝΟΜΟΣ ΥΠ’ ΑΡΙΘ. 3986 Επείγοντα Μέτρα Εφαρμογής Μεσοπρόθεσμου Πλαισίου Δημοσιονομικής Στρατηγικής 2012 - 2015 [Τελευταία κωδικοποίηση με το νόμο :4002/2011 την 2011-08-22] ΝΟΜΟΣ ΥΠ’ ΑΡΙΘ. 3986 Επείγοντα Μέτρα Εφαρμογής Μεσοπρόθεσμου Πλαισίου Δημοσιονομικής Στρατηγικής 2012 - 2015. (ΦΕΚ Α' 152/1-7-2011) Ο ΠΡΟΕΔΡΟΣ ΤΗΣ ΕΛΛΗΝΙΚΗΣ ΔΗΜΟΚΡΑΤΙΑΣ Εκδίδομε τον ακόλουθο νόμο που ψήφισε η Βουλή: ............... ΚΕΦΑΛΑΙΟ ΣΤ΄ ΡΥΘΜΙΣΕΙΣ ΑΡΜΟΔΙΟΤΗΤΑΣ ΥΠΟΥΡΓΕΙΩΝ ΕΡΓΑΣΙΑΣ ΚΑΙ ΚΟΙΝΩΝΙΚΗΣ ΑΣΦΑΛΙΣΗΣ ΚΑΙ ΥΓΕΙΑΣ ΚΑΙ ΚΟΙΝΩΝΙΚΗΣ ΑΛΛΗΛΕΓΓΥΗΣ ΓΙΑ ΤΗΝ ΕΦΑΡΜΟΓΗ ΤΟΥ ΜΕΣΟΠΡΟΘΕΣΜΟΥ ΠΛΑΙΣΙΟΥ ΔΗΜΟΣΙΟΝΟΜΙΚΗΣ ΣΤΡΑΤΗΓΙΚΗΣ 2012 -2015 ............... Άρθρο 44. Λοιπές ασφαλιστικές και συνταξιοδοτικές διατάξεις ............... 2. Συνιστάται στον Οργανισμό Απασχόλησης Εργατικού Δυναμικού (ΟΑΕΔ) Ειδικός Λογαριασμός Ανεργίας υπέρ των Αυτοτελώς και Ανεξαρτήτως Απασχολουμένων με οικονομική και λογιστική αυτοτέλεια. Σκοπός του λογαριασμού είναι η χορήγηση βοηθήματος σε περιπτώσεις αποδεδειγμένης διακοπής του επαγγέλματος και για χρονικό διάστημα τουλάχιστον τριών μηνών. Από 1.8.2011 θεσπίζεται μηνιαία εισφορά ποσού ύψους δέκα (10,00) ευρώ που καταβάλλεται από τους ασφαλισμένους - αυτοτελώς και ανεξάρτητα απασχολούμενους των Ασφαλιστικών Οργανισμών ΟΑΕΕ, ΕΤΑΑ, ΕΤΑΠ−ΜΜΕ υπέρ του κλάδου αυτού. Η εισφορά συμβεβαιώνεται και συνεισπράττεται από τα οικεία ταμεία με τις λοιπές εισφορές και αποδίδεται στον ΟΑΕΔ μέχρι το τέλος του μεθεπόμενου μήνα από το μήνα που καταβάλλεται. Οι εισφορές που αναλογούν στο χρονικό διάστημα 1.1.2011 έως 31.7.2011 κατανέμονται ισόποσα και συνεισπράττονται με τις εισφορές των επόμενων μηνών του έτους 2011. Με απόφαση του Υπουργού Εργασίας και Κοινωνικής Ασφάλισης μετά γνώμη των Διοικητικών Συμβουλίων των αρμόδιων οργανισμών και γνώμη του ΣΚΑ θεσπίζεται κάθε αναγκαία ρύθμιση για την υλοποίηση του παρόντος.

-

Κόστη-Αμοιβές Δημοτικά τέλη και δημοτικός φόρος

COSTAS T replied to prodigy's θέμα in Θέματα Ιδιωτών

Συμπληρωματικά: "Οριστική διακοπή παροχής ρεύματος (διακοπή συμβολαίου Προμήθειας Ρεύματος). Σε περίπτωση που μετακομίζετε/φεύγετε από ένα ακίνητο, πρέπει να καταθέσετε αίτηση διακοπής του συμβολαίου Προμήθειας Ρεύματος, σε οποιοδήποτε Κατάστημά μας, ούτως ώστε να σταματήσει η έκδοση λογαριασμών στο όνομά /επωνυμία της εταιρίας σας διαφορετικά, θα συνεχιστεί η έκδοση λογαριασμών και θα έχετε την ευθύνη εξόφλησης τους, σύμφωνα με σχετικό όρο του συμβολαίου. Απαραίτητες προϋποθέσεις: λογαριασμός ρεύματος να εκδίδεται στο όνομά/επωνυμία της εταιρίας σας να γνωρίζετε τον αριθμό παροχής του ακινήτου ή να έχετε ένα λογαριασμό ρεύματος η σφραγίδα της εταιρίας καταστατικό της εταιρίας στο οποίο ορίζονται ο/οι εκπρόσωπος/οι της η ταυτότητά (ή άλλο επίσημο σχετικό έγγραφο) του νόμιμου εκπροσώπου της εταιρίας να είναι εξοφλημένες όλες οι τρέχουσες οφειλές Η παραπάνω διαδικασία μπορεί να γίνει και από εξουσιοδοτημένο από το νόμιμο εκπρόσωπο άτομο έχοντας μαζί του επιπλέον: επικυρωμένη εξουσιοδότηση αστυνομική ταυτότητα Με βάση την τελευταία ένδειξη του μετρητή, θα εκδοθεί ΤΕΛΙΚΟΣ ΛΟΓΑΡΙΑΣΜΟΣ, ο οποίος θα περιλαμβάνει την κατανάλωση μεταξύ της ένδειξης του τελευταίου Εκκαθαριστικού λογαριασμού που έχει ήδη εκδοθεί και της τελικής ένδειξης την ημέρας της διακοπής. Κατά τον υπολογισμό του ΤΕΛΙΚΟΥ ΛΟΓΑΡΙΑΣΜΟΥ θα συμψηφισθεί και η προκαταβολή έναντι κατανάλωσης ρεύματος που είχε αρχικά καταβληθεί κατά την υπογραφή του συμβολαίου. Ο ΤΕΛΙΚΟΣ ΛΟΓΑΡΙΑΣΜΟΣ μπορεί να σας αποσταλεί στη διεύθυνση που επιθυμείτε, αρκεί να τη δηλώσετε κατά την παραπάνω διαδικασία." Πηγή: http://www.dei.gr/default.aspx?id=31060&nt=18&langid=1 -

....και για του λόγου το αληθές: Ο.Α.Ε.Ε. 17-2011.pdf Ο.Α.Ε.Ε. 79-2010.pdf

-

1. ΠΡΟΕΔΡΙΚΟΝ ΔΙΑΤΑΓΜΑ της 27 Νοεμ./14 Δεκ. 1926 Περί κωδικοποιήσεως των περί συστάσεως Τεχνικού Επιμελητηρίου κειμένων διατάξεων. Βλ. και νεότερες διατάξεις του Π.Δ.295/15-30 Οκτ.2002 (ΦΕΚ Α΄262), κατωτ.αριθ.47. Κωδικοποιούνται τα α)Ν.Δ. της 1/21 Νοεμ. 1923 περί συστάσεως Τεχνικού Επιμελητηρίου, β)Ν.Δ. της 30 Σεπτ./5 Οκτ.1925 περί τροποποιήσεως και συμπληρώσεως των περί συστάσεως Τεχνικού Επιμελητηρίου διατάξεων του από 1 Νοεμ. 1923 Ν.Δ/τος, γ)Ν.Δ. της 18/20 Απρ. 1926 περί τροποποιήσεως του από 1 Νοεμ. 1923 Ν.Δ/τος περί συστάσεως Τεχνικού Επιμελητηρίου, δυνάμει σχετικής διατάξεως του άρθρ. 3 του τελευταίου τούτου Ν. Δ/τος. Σύσταση Άρθρ.1.-«Συνιστάται νομικό πρόσωπο δημοσίου δικαίου με την επωνυμία «Τεχνικό Επιμελητήριο Ελλάδος» (ΤΕΕ), το οποίο εδρεύει στην Αθήνα και έχει περιφερειακή διάρθρωση. Το Τ.Ε.Ε. υπάγεται στην εποπτεία του Υπουργείου Δημοσίων Έργων». Το άρθρ. 1 αντικαταστάθηκε ως άνω από το άρθρ. 1 Νόμ. 1486/1984, κατωτ. αριθ. 33. Μέλη του ΤΕΕ. Ειδικότητες Άρθρ.2.-«1.Ως τακτικά μέλη του ΤΕΕ εγγράφονται υποχρεωτικά όλοι οι Ελληνικής ιθαγένειας ή οι έχοντες την ιθαγένεια κράτους–μέλους των Ευρωπαϊκών Κοινοτήτων, διπλωματούχοι του Εθνικού Μετσοβίου Πολυτεχνείου των Πολυτεχνικών Σχολών της Χώρας και των ισοτίμων σχολών του εξωτερικού μετά τη λήψη της άδειας άσκησης του επαγγέλματος. Ειδικές διατάξεις που προβλέπουν την εγγραφή στο ΤΕΕ χωρίς Ελληνική ιθαγένεια ή την ιθαγένεια Κράτους μέλους των Ευρωπαϊκών Κοινοτήτων διατηρούνται σε ισχύ». Η μέσα σε « » παρ. 1, αντικαταστάθηκε ως άνω από το άρθρ. 2 του Π.Δ. 512/30 Νοεμ.-12 Δεκ. 1991 (ΦΕΚ Α΄ 190). ... και ζήσαν αυτοί καλά και μεις καλύτερα.

-

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ_______________________________Αθήνα_____16 - 2 -__1993 ΥΠΟΥΡΓΕΙΟ ΕΜΠΟΡΙΟΥ ΓΕΝΙΚΗ Δ/ΝΣΗ______________________________________Αριθμ. Πρωτ. ΔΙΕΥΘΥΝΣΗ ΕΜΠ.ΟΡΓΑΝΩΣΕΩΝ__________________________Κ1-306 ΤΜΗΜΑ Α _________________________________________ΠΡΟΣ: Υπουργείο Οικονομικών Ταχ. Δ/νση___: Πλ.Κάνιγγος_____________________Δ-νση 15η Βιβλίων και Στοιχείων Ταχ.Κώδικας__: 101 81__________________________Τμήμα Α Πληροφορίες__: Γ.ΑΛΕΞΙΟΥ_______________________Κ.Σερβίας 10 Τηλέφωνο_____: 3623593_________________________Αθήνα 101 84 TELEX________: 216735, 210994 TELEFAX______: 3642542___________________ΚΟΙΝ.:-Κ.Ε.Ε. ________________________________________________Ακαδημίας 7 _______________________________________________-Όλα τα Επιμ/ρια ΘΕΜΑ : Εφαρμογή Διατάξεων _______Ν.2081/92. ΣΧΕΤ.: Έγγραφό σας με αριθ. _______1005879/40/0015/15-1-93. Σε απάντηση του ανωτέρω σχετικού και σε ό,τι αφορά την αρμοδιότητα του ΥΠΕΜ, σας γνωρίζουμε τα εξής: 1. Η ταξινόμηση των εμπορικών δραστηριοτήτων για την εγγραφή των επιχειρήσεων και επιτηδευματιών στα επιμελητήρια και η κωδικοποίηση των αντιστοίχων δραστηριοτήτων δεν έχει νομοθετηθεί, αλλά γίνεται με βάση τη Στατιστική Ταξινόμηση των Κλάδων Οικονομικής Δραστηριότητας της Εθνικής Στατιστικής Υπηρεσίας της Ελλάδος. Σύμφωνα με το άρθρο 3 του Ν.2081/92 "ρύθμιση θεσμού Επιμ/ρίων ... ", η ταξινόμηση των εμπορικών δραστηριοτήτων των μελών των επιμελητηρίων και η κατάταξη αυτών κατά επιμ/ρια ή κατά τμήματα γίνεται με απόφαση της Διαρκούς Επιτροπής Ταξινόμησης που εδρεύει στο ΕΒΕΑ. 2. Όπως έχει γίνει δεκτό, μετά από σχετικές γνωμοδοτήσεις του Νομικού Συμβουλίου του Κράτους, εξαιρούνται και δεν εγγράφονται στα οικεία επιμελητήρια του Ν.2081/92 (α) Τα φυσικά ή νομικά πρόσωπα που είναι μέλη άλλου Ν.Π.Δ.Δ., (β) Οι υπαγόμενοι σε κάποιο άλλο επιμελητήριο δικαιωματικά εκ του νόμου (ΤΕΕ, Οικονομικό, Ναυτικό, Ξενοδοχειακό, Γεωτεχνικό κλπ) καθώς και τα αντικείμενα των αντίστοιχων καθ' ύλη δραστηριοτήτων, (γ) Οι πλανόδιοι μικροπωλητές, πλανόδιο έμποροι - ως μη έχοντες επαγγελματική στέγη, (δ) Οι γεωργοί γενικότερα (μελισσοτρόφοι, χοιροτρόφοι, πτηνοτόφοι, κτηνοτρόφοι), εκτός αν πωλούν τα προϊόντα της δικής τους παραγωγής, κατόπιν επεξεργασίας ή μεταποίησης, με οργανωμένη επιχείρηση (ΕΠΕ και ΑΕ), (ε) Οι σύνδεσμοι, τα σωματεία, τα ιδρύματα και οι αστικές εταιρείες μη κερδοσκοπικού χαρακτήρα, εφόσον η ιδιότητα αυτή προκύπτει από το καταστατικό τους. 3. Οι διάφορες κατηγορίες επιτηδευματιών, όπως ακριβώς αναφέρονται στο άρθρο 40 του ΠΔ 129/3-3-1989 "Κώδικας Φορολογίας Εισοδήματος" και σύμφωνα με το πνεύμα του Ν.2081/92, δεν εγγράφονται υποχρεωτικά στα οικεία επιμ/ρια και κατά συνέπεια οι αρμόδιες ΔΟΥ θα πρέπει να θεωρούν βιβλία και στοιχεία των επιτηδευματιών αυτών χωρίς την προσκόμιση της σχετικής βεβαίωσης. Τέλος είναι αυτονόητο ότι ορισμένα άτομα, που παρέχουν εργασία, κυρίως χειρωνακτική, δεν εγγράφονται υποχρεωτικά στα οικεία επιμ/ρια του Ν.2081/92 (εργατοτεχνίτες, οικοδόμοι, καθαρίστριες κλπ). __________________________________________________Ο Υφυπουργός __________________________________________________Μ.Λιάπης ΕΣΩΤ.ΔΙΑΝΟΜΗ Δ-νση μας Τμήμα Α' to be continued

-

Είστε υποχρεωμένοι να εγγράφεστε στο ΤΕΕ. Δεν είστε υποχρεωμένοι όμως να το προσκομίζετε. Μια φορά και έναν καιρό: Νόμος 2081/1992 «Ρύθμιση του θεσμού των Επιμελητηρίων, τροποποίηση των διατάξεων του Ν. 1712/1987 για τον εκσυγχρονισμό των επαγγελματικών οργανώσεων των εμπόρων, βιοτεχνών και λοιπών επαγγελματιών και άλλες διατάξεις» (ΦΕΚ Α΄154) ..... Άρθρο 4 Οικονομικά θέματα 1. Πόροι των Επιμελητηρίων είναι: α. Οι ετήσιες συνδρομές των μελών τους, που καταβάλλονται μέσα στο έτος στο οποίο αναφέρονται. Η αξίωση του Επιμελητηρίου για την είσπραξη των συνδρομών παραγράφεται με την πάροδο δέκα (10) ετών από το τέλος του έτους εντός του οποίου έπρεπε να καταβληθούν. Οι αρμόδιες Δ.Ο.Υ. δεν θεωρούν φορολογικά βιβλία ή στοιχεία επιχειρήσεων ή επιτηδευματιών, αν η σχετική αίτηση των ενδιαφερομένων δεν συνοδεύεται από τη βεβαίωση του οικείου Επιμελητηρίου για την καταβολή ή το διακανονισμό των ετήσιων εισφορών προς αυτό. Η ανωτέρω βεβαίωση ισχύει μέχρι το τέλος του οικονομικού έτους μέσα στο οποίο εκδόθηκε. ΝΟΜΟΣ 3419/2005 - ΦΕΚ 297/Α'/6.12.2005 Γενικό Εμπορικό Μητρώο (ΓΕΜΗ) και Εκσυγχρονισμός της Επιμελητηριακής Νομοθεσίας. Ο ΠΡΟΕΔΡΟΣ ΤΗΣ ΕΛΛΗΝΙΚΗΣ ΔΗΜΟΚΡΑΤΙΑΣ Εκδίδομε τον ακόλουθο νόμο που ψήφισε η Βουλή: ΜΕΡΟΣ ΠΡΩΤΟ ΓΕΝΙΚΟ ΕΜΠΟΡΙΚΟ ΜΗΤΡΩΟ ...... ΜΕΡΟΣ ΔΕΥΤΕΡΟ ΕΚΣΥΓΧΡΟΝΙΣΜΟΣ ΤΗΣ ΕΠΙΜΕΛΗΤΗΡΙΑΚΗΣ ΝΟΜΟΘΕΣΙΑΣ ........... Άρθρο 23 Το άρθρο 4 του ν. 2081/1992 αντικαθίσταται ως εξής: «Άρθρο 4 Οικονομικά θέματα 1. Πόροι των Επιμελητηρίων είναι: α. Οι ετήσιες συνδρομές των μελών τους, που καταβάλλονται μέσα στο έτος στο οποίο αναφέρονται. Η αξίωση του Επιμελητηρίου για την είσπραξη των συνδρομών παραγράφεται με την πάροδο δέκα (10) ετών από το τέλος του έτους εντός του οποίου έπρεπε να καταβληθούν. Οι αρμόδιες Δ.Ο.Υ. δεν θεωρούν φορολογικά βιβλία ή στοιχεία επιχειρήσεων ή επιτηδευματιών, αν η σχετική αίτηση των ενδιαφερομένων δεν συνοδεύεται από τη βεβαίωση του οικείου Επιμελητηρίου για την καταβολή ή το διακανονισμό των ετήσιων εισφορών προς αυτό. Η ανωτέρω βεβαίωση ισχύει μέχρι το τέλος του οικονομικού έτους μέσα στο οποίο εκδόθηκε. ------------------------------------------------------------------------- ΠΟΛ.1167/28.4.1993 Συμπληρωματικές διευκρινίσεις για την εφαρμογή των διατάξεων των νόμων 2081/1992 και 2084/1992 Αθήνα, 28 Απριλίου 1993 Αρ.Πρωτ.: 1060739/408/0015 ΔΙΕΥΘΥΝΣΗ 15η ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΤΜΗΜΑ Α΄ & Β΄ ΘΕΜΑ: Συμπληρωματικές διευκρινίσεις για την εφαρμογή των διατάξεων των νόμων 2081/1992 και 2084/1992. ΣΧΕΤ:Εγκύκλιος μας 1132507/1088/0015/ΠΟΛ.1285/23.12.1992. .............. Β. Σε ότι αφορά τις διατάξεις του άρθρου 4 παρ.1 περ. α΄ του Ν. 2081/92 για την υποχρεωτική εγγραφή σε οικείο Επιμελητήριο: ΔΕΝ εγγράφονται σε επιμελητήρια υποχρεωτικά: 1. Τα φυσικά ή νομικά πρόσωπα που είναι μέλη άλλου Ν.Π.Δ.Δ. 2. Οι πλανόδιοι μικροπωλητές, πλανόδιοι έμποροι (εκτός αν έχουν επιχείρηση με εμπορική δραστηριότητα ή παραγωγική μονάδα με εγκατάσταση). 3. Οι γεωργοί γενικότερα (μελισσοτρόφοι, χοιροτρόφοι, πτηνοτρόφοι, κτηνοτρόφοι) εκτός αν πωλούν τα προϊόντα της δικής τους παραγωγής, κατόπιν επεξεργασίας ή μεταποίησης με οργανωμένη επιχείρηση (ΕΠΕ και Α.Ε.) 4. Οι σύνδεσμοι, τα σωματεία, τα ιδρύματα και οι αστικές εταιρείες μη κερδοσκοπικού χαρακτήρα, εφόσον η ιδιότητα αυτή προκύπτει από το καταστατικό τους. 5. Οι ασκούντες ελευθέριο επάγγελμα, όπως κατονομάζονται στο άρθρο 45 παρ. 1 και παρ. 2 του 3323/1955. Ειδικά από τους φυσικοθεραπευτές θα ζητείται η προσκόμιση βεβαίωσης εγγραφής τους στον Πανελλήνιο Σύλλογο Φυσικοθεραπευτών, ή στην Πανελλήνια Ένωση Εργαστηριούχων Φυσικοθεραπευτών, κατά περίπτωση. 6. Όσοι παρέχουν κυρίως χειρονακτική εργασία (εργατοτεχνίτες, οικοδόμοι, καθαρίστριες κλπ.) 7. Οι ξεναγοί, αν προκύπτει ότι έχουν σύμβαση εξηρτημένης εργασίας οποιασδήποτε μορφής. 8. Οι φαρμακοποιοί και τα φαρμακεία με οποιαδήποτε μορφή και αν λειτουργούν 9. Οι υπαγόμενοι σε κάποιο άλλο Επιμελητήριο δικαιωματικά: εκ του νόμου (Οικονομικό, Ναυτικό Ξενοδοχειακό, Γεωτεχνικό, τεχνικό Επιμελητήριο Ελλάδος κ.λ.π.), καθώς και τα αντικείμενα των αντίστοιχων καθ΄ ύλη δραστηριοτήτων. 10. Οι συντάκτες, οι εκδότες, οι διευθυντές εφημερίδων) και περιοδικών. 11. Οι εκμεταλλευτές φορτηγών αυτοκινήτων δημόσιας χρήσης. 12. Σημειώνεται, τέλος, ότι τα ιδιωτικά εκπαιδευτήρια εγγράφονται υποχρεωτικά στα εμπορικά ή επαγγελματικά επιμελητήρια και κατά τη συνήθη πρακτική εγγράφονται κυρίως στα επαγγελματικά Επιμελητήρια. Οι Προϊστάμενοι των Δ.Ο.Υ. παρακαλούνται να ενημερώσουν τα αρμόδια τμήματα και κατά τη θεώρηση βιβλίων και στοιχείων του Κ.Β.Σ. (Π.Δ. 186/1992) των επιτηδευματιών να λαμβάνονται υπόψη όσα αναφέρονται παραπάνω στην εγκύκλιο μας αυτή, αναφορικά με τις κατηγορίες επιτηδευματιών που ασφαλίζονται σε φορείς κύριας Ασφάλισης και εγγράφονται στα Επιμελητήρια. 1043614/207/0015/28.4.2009 Μη υποχρέωση προσκόμισης βεβαίωσης επιμελητηρίου κατά τη θεώρηση βιβλίων και στοιχείων οικοδόμων που παρέχουν χειρωνακτική εργασία Αθήνα, 28 4 2009 Αρ. Πρωτ.: 1043614/207/0015 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΔΙΕΥΘΥΝΣΗ 15η ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ Ταχ.Δ/νση : Καρ. Σερβίας 10 Ταχ.Κώδικας : 101 84 ΑΘΗΝΑ Θέμα :Μη υποχρέωση προσκόμισης βεβαίωσης επιμελητηρίου κατά τη θεώρηση βιβλίων και στοιχείων οικοδόμων που παρέχουν χειρωνακτική εργασία Σχετ.: Το υπ’ αριθ. 191/23.2.2009 υπόμνημα της Γενικής Συνομοσπονδίας Εργατών Ελλάδας. Με αφορμή το ανωτέρω σχετικό υπόμνημα που μας διαβιβάστηκε από το γραφείο του κ. υφυπουργού και άλλα προφορικά ερωτήματα που τέθηκαν στην υπηρεσία μας αναφορικά με την υποχρέωση ή μη προσκόμισης βεβαίωσης επιμελητηρίου κατά τη θεώρηση βιβλίων και στοιχείων των οικοδόμων που παρέχουν χειρωνακτική εργασία και για την άρση των αμφισβητήσεων που έχουν δημιουργηθεί στις ΔΟΥ σχετικά με το θέμα αυτό, σας διευκρινίζουμε τα εξής: 1. Σύμφωνα με τις διατάξεις του άρθρου 4 του Ν. 2081/1992 οι αρμόδιες ΔΟΥ δεν θεωρούν φορολογικά βιβλία ή στοιχεία επιχειρήσεων ή επιτηδευματιών αν η σχετική αίτηση των ενδιαφερομένων δεν συνοδεύεται από βεβαίωση του οικείου επιμελητηρίου περί καταβολής ή διακανονίσεως των ετήσιων εισφορών προς αυτό. 2. Περαιτέρω σύμφωνα με το υπ’ αριθ. Κ1-306/16.2.1993 έγγραφο του υπουργείου Ανάπτυξης (πρώην Εμπορίου) εξαιρούνται από την υποχρεωτική εγγραφή τους σε επιμελητήρια όσοι παρέχουν κυρίως χειρωνακτική εργασία (εργατοτεχνίτες, οικοδόμοι, κ.λπ. - σχετική η υπ’ αριθ. 1060739/408/0015/ΠΟΛ.1167/28.4.1993 εγκύκλιός μας). 3. Ενόψει των ανωτέρω, οι οικοδόμοι που παρέχουν χειρωνακτική εργασία κατά τη θεώρηση των βιβλίων και των στοιχείων τους στη ΔΟΥ απαλλάσσονται από τη προσκόμιση βεβαίωσης επιμελητηριακής ενημερότητας. Επειδή όμως το τελευταίο διάστημα έχουν δημιουργηθεί αμφισβητήσεις στις ΔΟΥ σχετικά με το θέμα αυτό δεδομένου ότι η δραστηριότητα του οικοδόμου που παρέχει χειρωνακτική εργασία έχει τον ίδιο ΚΑΔ με αυτόν του εργολάβου οικοδομών και του υπεργολάβου, για την άρση αυτών των αμφισβητήσεων και προκειμένου να μην παρακωλύεται η διαδικασία της θεώρησης βιβλίων και στοιχείων, η οποία εξυπηρετεί πρωτίστως φορολογικούς σκοπούς, οι εν λόγω επιτηδευματίες(φυσικά πρόσωπα) κατά τη θεώρηση των βιβλίων και των στοιχείων τους στη ΔΟΥ, πρέπει να υποβάλλουν Υπεύθυνη Δήλωση του Ν.1599/1986, με την οποία θα δηλώνουν ότι παρέχουν χειρωνακτική εργασία χωρίς να διαθέτουν προσωπικό ή μηχανήματα. ------------------------------------------------------------------------- to be continued

-

Περί προσκομίσεως ενημερότητας από το ΙΚΑ. Σχετική εγκύκλιος: ΠΟΛ.1160/25.6.2001 Βεβαιώσεις ασφαλιστικής ενημερότητας Ι.Κ.Α. Αθήνα, 25 Ιουνίου 2001 Αρ. Πρωτ.: 1059973/442/0015 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΔΙΕΥΘΥΝΣΗ 15η ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ ΤΜΗΜΑ Α' ΠΟΛ.: 1160 ΘΕΜΑ: Βεβαιώσεις ασφαλιστικής ενημερότητας Ι.Κ.Α. Σε συνέχεια προηγούμενων εγκυκλίων μας, με τις οποίες δόθηκαν πληροφορίες και οδηγίες για την εφαρμογή των διατάξεων του άρθρου 63 παρ. 1 του Ν. 2084/1992 και ύστερα από την με αριθμό 45/2001 εγκύκλιο του Ι.Κ.Α., σας γνωρίζουμε τα εξής: Ι. ΑΠΑΛΛΑΓΗ ΑΠΟ ΤΗΝ ΥΠΟΧΡΕΩΣΗ ΠΡΟΣΚΟΜΙΣΗΣ ΒΕΒΑΙΩΣΕΩΝ Απαλλάσσονται από την υποχρέωση προσκόμισης αποδεικτικού ασφαλιστικής ενημερότητας από το Ι.Κ.Α.: α) Οι Δημόσιες Υπηρεσίες, τα Νομικά Πρόσωπα Δημοσίου Δικαίου εκτός Δήμων, Κοινοτήτων, Νομαρχιακών Αυτοδιοικήσεων, Διαδημοτικών, Δημοτικών και Κοινοτικών Επιχειρήσεων. β) Τα Ιδρύματα που συνιστώνται σύμφωνα με τον αν.ν. 2039/1939, οι αναγνωρισμένες στην Ελλάδα Τράπεζες και ο Οργανισμός Σιδηροδρόμων Ελλάδος (Ο.Σ.Ε.), εφόσον παραμένει στον ευρύτερο Δημόσιο Τομέα. γ) Οι αγρότες, εφόσον: i. δεν είναι υποκείμενοι (υπόχρεοι) καταβολής ασφαλιστικών εισφορών, ii. δεν είναι μέλη κοινοπραξίας, Αστικής Εταιρείας, Ομορρύθμου Εταιρείας, Ομόρρυθμα Διευθυντές που ασκούν ή ασκούσαν διοίκηση σε μέλη Ετερορρύθμου Εταιρείας, Διαχειριστές ΕΠΕ, Διευθύνοντες Σύμβουλοι Α.Ε., Διευθυντές, Διαχειριστές, Διευθύνοντες Σύμβουλοι Συνεταιρισμού ή Ενώσεως Συνεταιρισμών, Διευθυντές, Διαχειριστές και γενικά εντεταλμένοι στη Διοίκηση σε Δημόσια, Δημοτική, Κοινοτική Επιχείρηση και εκμετάλλευση κερδοσκοπικού χαρακτήρα, ανεξάρτητα αν είναι νομικό πρόσωπο, σε αλλοδαπή επιχείρηση και αλλοδαπό οργανισμό εγκατεστημένων στην Ελλάδα, σε ημεδαπό ή αλλοδαπά εγκατεστημένο στην Ελλάδα πρόσωπο δημοσίου ή ιδιωτικού δικαίου μη κερδοσκοπικού χαρακτήρα καθώς και σε κάθε είδους Ιδρύματα, iii. δεν είναι υποκείμενοι (υπόχρεοι) καταβολής εισφορών οικοδομικού έργου. δ) Ο Σύνδικος της πτώχευσης φυσικού ή νομικού προσώπου για πράξεις ή συναλλαγές, που αφορούν την πτωχευτική περιουσία. ε) Κάθε φυσικό πρόσωπο που δεν έχει μία από τις ιδιότητες i έως και iii της περίπτωσης γ. στ) Οι δικηγόροι και συμβολαιογράφοι, εφόσον δεν έχουν μία από τις ιδιότητες i έως και iii της περίπτωσης γ. ζ) Τα συμβεβλημένα με το ΙΚΑ φαρμακεία, εκτός της είσπραξης χρημάτων απ' αυτό. η) Οι συμβεβλημένοι με το Ι.Κ.Α. ιατροί, εκτός της είσπραξης χρημάτων απ' αυτό. Τα πρόσωπα των περ, γ, ε, και στ, όταν δεν έχουν μία από τις ιδιότητες i έως και iii της περίπτωσης γ υποβάλλουν, αντί για βεβαίωση ασφαλιστικής ενημερότητας, σχετική Υπεύθυνη Δήλωση του Ν. 1599/86 στη Δ.Ο.Υ. κατά τη θεώρηση βιβλίων και στοιχείων. .......................

-

Κόστη-Αμοιβές Δημοτικά τέλη και δημοτικός φόρος

COSTAS T replied to prodigy's θέμα in Θέματα Ιδιωτών

Prodigy αν παρ΄όλο που θα διακόψεις την ηλεκτρική σύνδεση συνεχίσουν να έρχονται δημοτικά τέλη τότε θα πρέπει η Ελληνική Πολιτεία να σε τιμήσει με το διάσημο του Τάγματος της Τιμής διότι εδώ και πάρα πολλά χρόνια η Ελληνική Πολιτεία - όπως αυτή εκφράζεται κάθε φορά - ψάχνει να βρει ένα διαφορετικό κανάλι χρέωσης επειδή μια ιδιωτική ( μελλοντικά ) Δ.Ε.Η. δεν μπορεί να εισπράττει ποσά υπέρ τρίτων. ΝΟΜΟΣ 3345/2005 - ΦΕΚ Α'/138/16.6.2005 Οικονομικά θέματα Νομαρχιακών Αυτοδιοικήσεων και ρύθμιση διοικητικών θεμάτων. Ο ΠΡΟΕΔΡΟΣ ΤΗΣ ΕΛΛΗΝΙΚΗΣ ΔΗΜΟΚΡΑΤΙΑΣ Εκδίδομε τον ακόλουθο νόμο που ψήφισε η Βουλή: ...................... Άρθρο 5 Απαλλαγή από δημοτικά τέλη καθαριότητας και άλλα οικονομικά και οργανωτικά θέματα Ο.Τ.Α. πρώτου βαθμού ΚΕΦΑΛΑΙΟ Β ΘΕΜΑΤΑ Ο.Τ.Α. ΠΡΩΤΟΥ ΒΑΘΜΟΥ 1. Το δεύτερο και το τρίτο εδάφιο της παρ. 1 του άρθρου 3 του ν. 25/1975 (ΦΕΚ 74 Α'), όπως συμπληρώθηκαν με την παρ. 14 του άρθρου 9 του ν. 2503/1997, αντικαθίστανται ως εξής: "Ακίνητα που δεν χρησιμοποιούνται, σύμφωνα με υπεύθυνη δήλωση του ιδιοκτήτη ή του νόμιμου εκπροσώπου του και δεν ηλεκτροδοτούνται, ύστερα από βεβαίωση της Δ.Ε.Η., απαλλάσσονται από την καταβολή δημοτικών τελών καθαριότητας για όσο χρόνο παραμένουν κλειστά. Σε περίπτωση που διαπιστώνεται χρησιμοποίηση του ακινήτου, επιβάλλεται σε βάρος των υπόχρεων ολόκληρο το τέλος που αναλογεί σε κάθε κατηγορία ακινήτου μαζί με το σχετικό πρόστιμο, αναδρομικά από το χρόνο απαλλαγής."