Panos_

-

Περιεχόμενα

337 -

Εντάχθηκε

-

Τελευταία επίσκεψη

-

Days Won

1

Τύπος περιεχομένου

Profiles

Φόρουμ

Downloads

Gallery

Ειδήσεις

Media Demo

Αγγελίες

Store

Everything posted by Panos_

-

Στο σχεδιασμό ενός λειτουργικού, ενοποιημένου μοντέλου είσπραξης των ασφαλιστικών εισφορών και του φόρου εισοδήματος φυσικών και νομικών προσώπων από τη φορολογική διοίκηση προχωρεί η κυβέρνηση. Σημειώνεται πως ήδη ο συντονισμός των υπουργείων Οικονομικών και Εργασίας για την ομαλή μετάβαση στο νέο σύστημα είσπραξης των ασφαλιστικών εισφορών από τη φορολογική διοίκηση είναι σε καλό στάδιο και στην παρούσα φάση γίνεται προσπάθεια εντοπισμού και επίλυσης νομικών και επιχειρησιακών περιορισμών που εμποδίζουν την εκτέλεση του σχεδίου μεταρρύθμισης. Επιπροσθέτως ο υπουργός Εργασίας Γ.Βρούτσης συγκρότησε ομάδα διαχείρισης έργου που θα αναλάβει την εκτέλεση όλων των επιχειρησιακών δραστηριοτήτων και τεχνικών απαιτήσεων που απαιτεί το εγχείρημα αυτό. Μεταξύ άλλων η ομάδα εργασίας επιφορτίσθηκε με την προετοιμασία της επιχειρησιακής μελέτης σκοπιμότητας (ποσοτική και ποιοτική ανάλυση) για την ενσωμάτωση των διαδικασιών υποβολής δηλώσεων ασφαλιστικών εισφορών, καταβολής και είσπραξής τους στη φορολογική διοίκηση. Θα ακολουθήσει ο σχεδιασμός ενός λειτουργικού, ενοποιημένου μοντέλου είσπραξης ασφαλιστικών εισφορών και φόρου εισοδήματος φυσικών και νομικών προσώπων και ο σχεδιασμός του ενοποιημένου μητρώου των υπόχρεων πληρωμής. Σε ύστερο στάδιο η ομάδα διαχείρισης θα προχωρήσει με τη συμπλήρωση του οδικού χάρτη για τη λειτουργική και νομική εναρμόνιση (πλήρης παραμετροποίηση) της βάσης των εισφορών μεταξύ των ταμείων και του φόρου εισοδήματος φυσικών προσώπων και των ασφαλιστικών κλάσεων. Πηγή: http://news.in.gr/ec...?aid=1231343901 Click here to view the είδηση

Στο σχεδιασμό ενός λειτουργικού, ενοποιημένου μοντέλου είσπραξης των ασφαλιστικών εισφορών και του φόρου εισοδήματος φυσικών και νομικών προσώπων από τη φορολογική διοίκηση προχωρεί η κυβέρνηση. Σημειώνεται πως ήδη ο συντονισμός των υπουργείων Οικονομικών και Εργασίας για την ομαλή μετάβαση στο νέο σύστημα είσπραξης των ασφαλιστικών εισφορών από τη φορολογική διοίκηση είναι σε καλό στάδιο και στην παρούσα φάση γίνεται προσπάθεια εντοπισμού και επίλυσης νομικών και επιχειρησιακών περιορισμών που εμποδίζουν την εκτέλεση του σχεδίου μεταρρύθμισης. Επιπροσθέτως ο υπουργός Εργασίας Γ.Βρούτσης συγκρότησε ομάδα διαχείρισης έργου που θα αναλάβει την εκτέλεση όλων των επιχειρησιακών δραστηριοτήτων και τεχνικών απαιτήσεων που απαιτεί το εγχείρημα αυτό. Μεταξύ άλλων η ομάδα εργασίας επιφορτίσθηκε με την προετοιμασία της επιχειρησιακής μελέτης σκοπιμότητας (ποσοτική και ποιοτική ανάλυση) για την ενσωμάτωση των διαδικασιών υποβολής δηλώσεων ασφαλιστικών εισφορών, καταβολής και είσπραξής τους στη φορολογική διοίκηση. Θα ακολουθήσει ο σχεδιασμός ενός λειτουργικού, ενοποιημένου μοντέλου είσπραξης ασφαλιστικών εισφορών και φόρου εισοδήματος φυσικών και νομικών προσώπων και ο σχεδιασμός του ενοποιημένου μητρώου των υπόχρεων πληρωμής. Σε ύστερο στάδιο η ομάδα διαχείρισης θα προχωρήσει με τη συμπλήρωση του οδικού χάρτη για τη λειτουργική και νομική εναρμόνιση (πλήρης παραμετροποίηση) της βάσης των εισφορών μεταξύ των ταμείων και του φόρου εισοδήματος φυσικών προσώπων και των ασφαλιστικών κλάσεων. Πηγή: http://news.in.gr/ec...?aid=1231343901 Click here to view the είδηση -

Στο σχεδιασμό ενός λειτουργικού, ενοποιημένου μοντέλου είσπραξης των ασφαλιστικών εισφορών και του φόρου εισοδήματος φυσικών και νομικών προσώπων από τη φορολογική διοίκηση προχωρεί η κυβέρνηση. Σημειώνεται πως ήδη ο συντονισμός των υπουργείων Οικονομικών και Εργασίας για την ομαλή μετάβαση στο νέο σύστημα είσπραξης των ασφαλιστικών εισφορών από τη φορολογική διοίκηση είναι σε καλό στάδιο και στην παρούσα φάση γίνεται προσπάθεια εντοπισμού και επίλυσης νομικών και επιχειρησιακών περιορισμών που εμποδίζουν την εκτέλεση του σχεδίου μεταρρύθμισης. Επιπροσθέτως ο υπουργός Εργασίας Γ.Βρούτσης συγκρότησε ομάδα διαχείρισης έργου που θα αναλάβει την εκτέλεση όλων των επιχειρησιακών δραστηριοτήτων και τεχνικών απαιτήσεων που απαιτεί το εγχείρημα αυτό. Μεταξύ άλλων η ομάδα εργασίας επιφορτίσθηκε με την προετοιμασία της επιχειρησιακής μελέτης σκοπιμότητας (ποσοτική και ποιοτική ανάλυση) για την ενσωμάτωση των διαδικασιών υποβολής δηλώσεων ασφαλιστικών εισφορών, καταβολής και είσπραξής τους στη φορολογική διοίκηση. Θα ακολουθήσει ο σχεδιασμός ενός λειτουργικού, ενοποιημένου μοντέλου είσπραξης ασφαλιστικών εισφορών και φόρου εισοδήματος φυσικών και νομικών προσώπων και ο σχεδιασμός του ενοποιημένου μητρώου των υπόχρεων πληρωμής. Σε ύστερο στάδιο η ομάδα διαχείρισης θα προχωρήσει με τη συμπλήρωση του οδικού χάρτη για τη λειτουργική και νομική εναρμόνιση (πλήρης παραμετροποίηση) της βάσης των εισφορών μεταξύ των ταμείων και του φόρου εισοδήματος φυσικών προσώπων και των ασφαλιστικών κλάσεων. Πηγή: http://news.in.gr/economy/article/?aid=1231343901

Στο σχεδιασμό ενός λειτουργικού, ενοποιημένου μοντέλου είσπραξης των ασφαλιστικών εισφορών και του φόρου εισοδήματος φυσικών και νομικών προσώπων από τη φορολογική διοίκηση προχωρεί η κυβέρνηση. Σημειώνεται πως ήδη ο συντονισμός των υπουργείων Οικονομικών και Εργασίας για την ομαλή μετάβαση στο νέο σύστημα είσπραξης των ασφαλιστικών εισφορών από τη φορολογική διοίκηση είναι σε καλό στάδιο και στην παρούσα φάση γίνεται προσπάθεια εντοπισμού και επίλυσης νομικών και επιχειρησιακών περιορισμών που εμποδίζουν την εκτέλεση του σχεδίου μεταρρύθμισης. Επιπροσθέτως ο υπουργός Εργασίας Γ.Βρούτσης συγκρότησε ομάδα διαχείρισης έργου που θα αναλάβει την εκτέλεση όλων των επιχειρησιακών δραστηριοτήτων και τεχνικών απαιτήσεων που απαιτεί το εγχείρημα αυτό. Μεταξύ άλλων η ομάδα εργασίας επιφορτίσθηκε με την προετοιμασία της επιχειρησιακής μελέτης σκοπιμότητας (ποσοτική και ποιοτική ανάλυση) για την ενσωμάτωση των διαδικασιών υποβολής δηλώσεων ασφαλιστικών εισφορών, καταβολής και είσπραξής τους στη φορολογική διοίκηση. Θα ακολουθήσει ο σχεδιασμός ενός λειτουργικού, ενοποιημένου μοντέλου είσπραξης ασφαλιστικών εισφορών και φόρου εισοδήματος φυσικών και νομικών προσώπων και ο σχεδιασμός του ενοποιημένου μητρώου των υπόχρεων πληρωμής. Σε ύστερο στάδιο η ομάδα διαχείρισης θα προχωρήσει με τη συμπλήρωση του οδικού χάρτη για τη λειτουργική και νομική εναρμόνιση (πλήρης παραμετροποίηση) της βάσης των εισφορών μεταξύ των ταμείων και του φόρου εισοδήματος φυσικών προσώπων και των ασφαλιστικών κλάσεων. Πηγή: http://news.in.gr/economy/article/?aid=1231343901 -

Αντισταθμίζεται εν μέρει. Η ζώνη Α έχει 2 βαθμούς διαφορά ΔΤ από τη Β στον κενακ ενώ ταυτόχρονα στον ΚΘΚ ήταν κατά 29% περίπου μεγαλύτερος ο Um. Υπάρχουν όμως και πολλές περιοχές που π.χ. ανήκαν στη Β ζώνη και τώρα είναι στην Α. Εκεί έχεις 1,20*18 = 21,6. Πάντως, δεν είμαι βέβαιος πως ο συγκεκριμένος τύπος είναι απόλυτα σωστός συνάδελφε για όλες τις περιπτώσεις (πρόκειται για χοντρικό/προσεγγιστικό υπολογισμό) και επομένως είναι δικαιολογημένος ο προβληματισμός σου.

- 7.547 απαντήσεις

-

- 1

-

-

- ενεργειακή

- μελέτη

- (and 2 more)

-

Πρόκειται για τις ζώνες του παλιού κανονισμού θερμομόνωσης κτηρίων γι' αυτό δεν υπάρχει ζώνη Δ (ήταν 3 - στον κενακ έγιναν 4). Είναι λογικό το Um (μέγιστος επιτρεπόμενος μέσος συν/της θερμοπερατότητας) να αυξάνεται για ζώνες με ηπιότερο κλίμα. Στον τύπο αυτό αντισταθμίζεται με το ΔΤ.

-

Άρθρο της καθημερινής (03.04.2014): "Προς κατάργηση η υποχρεωτική εγγραφή στα επιμελητήρια" http://www.kathimerini.gr/761020/article/oikonomia/ellhnikh-oikonomia/pros-katarghsh--h-ypoxrewtikh-eggrafh--sta-epimelhthria

-

Συνάδελφοι, δείτε τι γράφει ο αυτός ο ΚΑΡΑΓΚΙΟΖΗΣ: (από το σύνδεσμο του συναδέλφου ΑΚΚ: http://www.capital.gr/Articles.asp?id=2084994) ..... Ο τεχνικός κόσμος είδε τα τελευταία χρόνια τις αμοιβές του να εκτοξεύονται σε υψηλότερα επίπεδα, παρά την κρίση! Για παράδειγμα, το κόστος της άδειας κατασκευής ενός νέου ακινήτου έχει αυξηθεί σημαντικά, επειδή απαιτούνται περισσότερες μελέτες απ΄ ό,τι στο παρελθόν. Με τον έναν ή τον άλλο τρόπο οι κυβερνήσεις των τελευταίων ετών, οι κυβερνήσεις των μνημονίων και των μεταρρυθμίσεων, οι κυβερνήσεις που θα γκρέμιζαν τις συντεχνίες, έχουν τον αγαπημένο τους κλάδο: Τους μηχανικούς! ....... Αφορμή για το σημερινό σημείωμα στάθηκε η περιπέτεια ενός φίλου που θέλησε να πουλήσει μία Καμάρα στα Κύθηρα. Πεσμένη χάμω η μισή τα τελευταία σαράντα χρόνια κι η άλλη μισή να αγκομαχάει με τους αγέρηδες και τις βροχές. Δίχως παράθυρα, πόρτες. Σκέτη πέτρα να στέκει εκεί όρθια με πείσμα απέναντι στον χρόνο. Κι αυτή η Καμάρα ήθελε πιστοποιητικό ενεργειακής απόδοσης. Λες και δεν ξέρουμε ότι η ενεργειακή της απόδοση είναι μηδέν. Λες και θα μαζευτούν οι αγοραστές και θα θελήσουν να χρησιμοποιήσουν την Καμάρα ως σπηλιά και να ανάψουν φωτιά καταμεσής στο πάτωμα. Δεκαπέντε χιλιάδες πούλησε ο χριστιανός την Καμάρα. Εξακόσια ευρώ του ζητούσαν στην αρχή για το πιστοποιητικό. Δεν τρόμαξε απλά. Σκιάχτηκε. Τέσσερα τοις εκατό θα πήγαινε μόνο σε ένα πιστοποιητικό. Τελικά βρέθηκε με κόπο άλλος ένας χριστιανός και την έκανε τη δουλειά με… εχεμύθεια και με 150 ευρώ κι έτσι χρειάστηκε να δώσει μόνο το 1% του τιμήματος σε αυτό το πιστοποιητικό που θα αποδεικνύει ότι το χάλασμα, τελικώς, δηλαδή το ρημάδι, δεν έχει ενεργειακή απόδοση. Σύντροφοι μηχανικοί! Εικόνισμα θα πρέπει να κάνετε στην Τίνα και να το έχετε πάνω από το κρεβάτι σας. Και κάθε φορά που πέφτετε και σηκώνεστε από το κρεβάτι να κάνετε τον σταυρό σας. Δεν ξέρω σε τι Θεό πιστεύει ο κάθε ένας από εσάς, αλλά την αγία σας την έχετε βρει!

-

Μπράβο συνάδελφοι! Άντε να δούμε...

-

@megapad Μη άρτια και μη οικοδομήσιμα. (Θα έπρεπε να υπάρχει δρόμος αναγνωρισμένος για την αρτιότητα.)

-

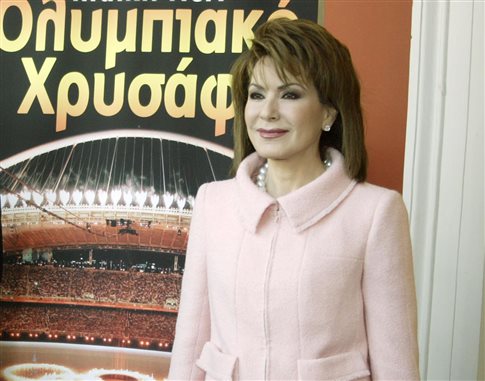

Δέκα χρόνια μετά τους Ολυμπιακούς Αγώνες της Αθήνας, τα ερωτηματικά γύρω από το ακριβές κόστος, αλλά και τα οφέλη στη χώρα μας από το κορυφαίο αθλητικό ραντεβού του 2004, παραμένουν... θολά. Έτσι, η Γιάννα Αγγελοπούλου, η οποία ηγήθηκε της προσπάθειας «Αθήνα 2004» ως πρόεδρος της Οργανωτικής Επιτροπής, ήρθε σε συμφωνία με το ΙΟΒΕ (Ίδρυμα Οικονομικών & Βιομηχανικών Ερευνών), καλύπτοντας το κόστος μιας μελέτης που θα φέρει στο προσκήνιο όλες τις επιπτώσεις, θετικές ή αρνητικές, στην ελληνική οικονομία, αλλά και τις ευθύνες για την εγκατάλειψη των υποδομών που δημιουργήθηκαν για τους Ολυμπιακούς Αγώνες. Η έρευνα φέρει τον τίτλο «Μελέτη ΙΟΒΕ για το αποτύπωμα της διοργάνωσης των Ολυμπιακών Αγώνων του 2004 στην ελληνική οικονομία», όπως ανακοινώθηκε από το Ίδρυμα. Η Γιάννα Αγγελοπούλου, έχει εκφράσει αρκετές φορές στο πρόσφατο παρελθόν την πρόθεσή της να υπάρξει μια ολοκληρωμένη αποτίμηση από έναν έγκυρο φορέα και φαίνεται πως το εγχείρημα αυτό παίρνει «σάρκα και οστά». Αναλυτικά η ανακοίνωση του ΙΟΒΕ έχει ως εξής: «Τα δέκα χρόνια που έχουν παρέλθει από τη διεξαγωγή των Ολυμπιακών Αγώνων του 2004 στην Αθήνα δίνουν την αφορμή για μια αποτίμηση της σημασίας τους. Η επιστροφή των Αγώνων στην Ελλάδα θεωρήθηκε γενικά ως γεγονός υψηλής σημασίας. Επίσης η ίδια η διοργάνωση των Αγώνων αναγνωρίσθηκε διεθνώς ως ιδιαίτερα επιτυχής. Η επίδραση γεγονότων τέτοιου μεγέθους εκφράζεται σε επίπεδο αθλητικό, πολιτιστικό, κοινωνικό, διεθνών σχέσεων και άλλα. Ενώ όμως η προετοιμασία και η διοργάνωση των Αγώνων είχαν και ιδιαίτερη οικονομική σημασία, έως τώρα δεν έχει υπάρξει μια αναλυτική επιστημονική διερεύνηση του συνολικού αποτυπώματός τους στην οικονομία, με αποτέλεσμα να προβάλλονται επιμέρους εκδοχές συχνά στηριζόμενες σε ελλιπή τεκμηρίωση. Με αφορμή, λοιπόν, τα δέκα χρόνια από την οργάνωση των Αγώνων και με τις δυνατότητες αντικειμενικής διερεύνησης που προσφέρει η απόσταση από το γεγονός, το ΙΟΒΕ έχει αναλάβει και εκπονεί μελέτη με θέμα «Το αποτύπωμα της διοργάνωσης των Ολυμπιακών Αγώνων του 2004 στην ελληνική οικονομία». Για την εκπόνηση της μελέτης με τον αρτιότερο δυνατό τρόπο ακολουθούνται οι προσφορότερες επιστημονικές μέθοδοι καταγραφής και επεξεργασίας των πραγματικών δεδομένων και γίνεται διασύνδεση με την αντίστοιχη διεθνή βιβλιογραφία. Η μελέτη προγραμματίζεται να δημοσιευθεί πριν το τέλος του έτους, συνεισφέροντας στη σχετική δημόσια συζήτηση, έχει συνολική διάρκεια πέντε μηνών, ενώ το κόστος της καλύπτεται από την κα Γιάννα Αγγελοπούλου. Οι Ολυμπιακοί Αγώνες επηρέασαν την ελληνική οικονομία με πολλούς και διαφορετικούς τρόπους. Ενδεικτικά επηρεάστηκαν, το ύψος και η φύση των επενδύσεων, της συνολικής ζήτησης, του εθνικού προϊόντος και της απασχόλησης, όπως και η δραστηριότητα σε σημαντικούς κλάδους όπως οι κατασκευές. Είναι γεγονός ότι η δημιουργία των απαραίτητων εγκαταστάσεων οδήγησε στην υλοποίηση ή την επιτάχυνση σημαντικών έργων υποδομής. Επιπλέον, η διαδικασία ολοκλήρωσης μεγάλων και δύσκολων έργων υπό πιεστικά χρονικά όρια έφεραν τεχνογνωσία στις επιχειρήσεις, ενώ αναβαθμίστηκε και η εικόνα της χώρας διεθνώς, με θετικές επιδράσεις στη μελλοντική της πορεία. Ωστόσο, ο θετικός απολογισμός επισκιάζεται από την αντίληψη ότι το κόστος των Αγώνων μπορεί να υπερβαίνει τα οικονομικά οφέλη. Επιπλέον, αρκετές από τις ολυμπιακές εγκαταστάσεις δεν αξιοποιούνται επαρκώς, γεγονός το οποίο αποτελεί ένδειξη ότι ευκαιρίες που αναμφισβήτητα δημιουργήθηκαν με τη διοργάνωση των Αγώνων έμειναν ανεκμετάλλευτες. Τέλος, συνδέθηκε στη δημόσια συζήτηση η δαπάνη για τις υποδομές των Αγώνων με τα δημοσιονομικά προβλήματα των τελευταίων χρόνων. Συνολικά, στην πλευρά του κόστους των αγώνων, είναι σημαντικό να υπάρξει λεπτομερής ταξινόμηση ανάλογα με την πηγή της δαπάνης, το χρονικό διάστημα στο οποίο έγινε καθώς και τη φύση της. Στην άλλη πλευρά, είναι απαραίτητη η επιμέτρηση και η αξιολόγηση του οφέλους που προκάλεσαν οι διάφορες πτυχές της προετοιμασίας και τέλεσης των Αγώνων. Με το πέρας μιας δεκαετίας από τη διοργάνωση, υπάρχει η δυνατότητα, αλλά και η ανάγκη, να αποσαφηνισθεί πλέον η εικόνα και να αξιολογηθεί με νηφαλιότητα η συνολική επίδραση των Αγώνων στην ελληνική οικονομία, λαμβάνοντας υπόψη και τις επιδράσεις που δρουν σε βάθος χρόνου. Με βάση τα παραπάνω, η μελέτη διαπραγματεύεται τα εξής θέματα: -Οικονομικός αντίκτυπος της διοργάνωσης Ολυμπιακών Αγώνων διεθνώς: Η μελέτη προβαίνει σε επισκόπηση της διεθνούς βιβλιογραφίας που εξετάζει τις οικονομικές επιδράσεις από τη διοργάνωση Ολυμπιακών Αγώνων, τις προτεινόμενες μεθοδολογίες ανάλυσης, και αναδεικνύει τις διαφορές και τις ομοιότητες που υπάρχουν μεταξύ της Ελλάδας και άλλων διοργανωτριών χωρών ως προς τον οικονομικό αντίκτυπο των Αγώνων. -Απολογισμός των Ολυμπιακών Αγώνων 2004: Η μελέτη εξετάζει αναλυτικά τα στοιχεία κόστους, όπως το κόστος κατασκευής και αναβάθμισης των έργων (αθλητικές εγκαταστάσεις, μεταφορικά έργα, λοιπές υποδομές) τις λειτουργικές δαπάνες της διοργάνωσης, καθώς και τα συνολικά έσοδά της (χορηγίες, τηλεοπτικά δικαιώματα κτλ). - Ποσοτικοποίηση των επιμέρους επιδράσεων: Η διοργάνωση Ολυμπιακών Αγώνων αναβαθμίζει την εικόνα της διοργανώτριας χώρας και με αυτό τον τρόπο ενδέχεται να δρα καταλυτικά και μετά το πέρας της σε μια σειρά από σημαντικά για την οικονομία μεγέθη, όπως στις αφίξεις τουριστών, στη ζήτηση για τα προϊόντα της διεθνώς, στην ελκυστικότητα για επενδύσεις στην χώρα κ.ά. Επιπλέον, σε ορισμένες περιπτώσεις αλλάζει ακόμα και ο τρόπος διαχείρισης των επιχειρήσεων και των δομών του κράτους που συμμετέχουν στην προσπάθεια, για να μπορέσουν να ανταποκριθούν στα πιεστικά χρονικά όρια για την ολοκλήρωση των απαραίτητων έργων υποδομής. Η τεχνογνωσία που δημιουργείται με αυτό τον τρόπο ενδέχεται να οδηγήσει σε αύξηση της παραγωγικότητας και της αποτελεσματικότητας λειτουργίας των επιχειρήσεων και του κράτους, με εν δυνάμει ευρύτερα οικονομικά και κοινωνικά οφέλη σε βάθος χρόνου. Στη μελέτη επιδιώκεται η κατά το δυνατό ποσοτικοποίηση αυτών των επιδράσεων στην Ελλάδα με τη χρήση κατάλληλων οικονομετρικών μεθόδων. - Συνολική Επίδραση των Αγώνων στην Ελληνική Οικονομία: Η αυξημένη οικονομική δραστηριότητα που δημιουργείται μέσα από την προετοιμασία μιας διοργάνωσης διαχέεται στην οικονομία, με πολλαπλασιαστικές επιδράσεις στο ΑΕΠ, στην απασχόληση, και σε άλλα κύρια οικονομικά μεγέθη. Από την άλλη πλευρά, οι κρατικές δαπάνες, στο βαθμό που δεν καλύπτονται από τα έσοδα της διοργάνωσης, τις επιστροφές φόρων και τα έμμεσα έσοδα από την αυξημένη οικονομική δραστηριότητα, προστίθενται στο δημόσιο χρέος και στην εξυπηρέτησή του. Η μελέτη σταθμίζει αυτές τις επιδράσεις με τη χρήση κατάλληλων υποδειγμάτων. Ως βάση για την ανάλυση, το ΙΟΒΕ επιδιώκει και θα επιδιώξει τη συλλογή κάθε διαθέσιμης πληροφόρησης από δημόσιες και ιδιωτικές πηγές που είτε φωτίζει μια συγκεκριμένη πλευρά του ζητήματος είτε προσφέρει μια διαφορετική συνολική οπτική». * Το Ίδρυμα Οικονομικών και Βιομηχανικών Ερευνών (ΙΟΒΕ) είναι ιδιωτικός, μη κερδοσκοπικός, κοινωφελής, ερευνητικός οργανισμός. Ιδρύθηκε το 1975 με δύο σκοπούς: αφενός να προωθεί την επιστημονική έρευνα για τα τρέχοντα και αναδυόμενα προβλήματα της ελληνικής οικονομίας και αφετέρου να παρέχει αντικειμενική πληροφόρηση και να διατυπώνει προτάσεις, οι οποίες είναι χρήσιμες στη διαμόρφωση πολιτικής. Η δραστηριότητα του ΙΟΒΕ μέσα στην ελληνική κοινωνία χαρακτηρίζεται από μια μοναδικότητα, αφού είναι ο μόνος ανεξάρτητος, αδέσμευτος οργανισμός που ασχολείται με τα μείζονα ζητήματα της οικονομίας και έχει βασική επιδίωξη να παρεμβαίνει έγκαιρα, να επισημαίνει, δηλαδή, σήμερα τα κρίσιμα ζητήματα του μέλλοντος και να προτείνει λύσεις. Πηγή: http://sports.in.gr/...?aid=1231339321 Click here to view the είδηση

-

Δέκα χρόνια μετά τους Ολυμπιακούς Αγώνες της Αθήνας, τα ερωτηματικά γύρω από το ακριβές κόστος, αλλά και τα οφέλη στη χώρα μας από το κορυφαίο αθλητικό ραντεβού του 2004, παραμένουν... θολά. Έτσι, η Γιάννα Αγγελοπούλου, η οποία ηγήθηκε της προσπάθειας «Αθήνα 2004» ως πρόεδρος της Οργανωτικής Επιτροπής, ήρθε σε συμφωνία με το ΙΟΒΕ (Ίδρυμα Οικονομικών & Βιομηχανικών Ερευνών), καλύπτοντας το κόστος μιας μελέτης που θα φέρει στο προσκήνιο όλες τις επιπτώσεις, θετικές ή αρνητικές, στην ελληνική οικονομία, αλλά και τις ευθύνες για την εγκατάλειψη των υποδομών που δημιουργήθηκαν για τους Ολυμπιακούς Αγώνες. Η έρευνα φέρει τον τίτλο «Μελέτη ΙΟΒΕ για το αποτύπωμα της διοργάνωσης των Ολυμπιακών Αγώνων του 2004 στην ελληνική οικονομία», όπως ανακοινώθηκε από το Ίδρυμα. Η Γιάννα Αγγελοπούλου, έχει εκφράσει αρκετές φορές στο πρόσφατο παρελθόν την πρόθεσή της να υπάρξει μια ολοκληρωμένη αποτίμηση από έναν έγκυρο φορέα και φαίνεται πως το εγχείρημα αυτό παίρνει «σάρκα και οστά». Αναλυτικά η ανακοίνωση του ΙΟΒΕ έχει ως εξής: «Τα δέκα χρόνια που έχουν παρέλθει από τη διεξαγωγή των Ολυμπιακών Αγώνων του 2004 στην Αθήνα δίνουν την αφορμή για μια αποτίμηση της σημασίας τους. Η επιστροφή των Αγώνων στην Ελλάδα θεωρήθηκε γενικά ως γεγονός υψηλής σημασίας. Επίσης η ίδια η διοργάνωση των Αγώνων αναγνωρίσθηκε διεθνώς ως ιδιαίτερα επιτυχής. Η επίδραση γεγονότων τέτοιου μεγέθους εκφράζεται σε επίπεδο αθλητικό, πολιτιστικό, κοινωνικό, διεθνών σχέσεων και άλλα. Ενώ όμως η προετοιμασία και η διοργάνωση των Αγώνων είχαν και ιδιαίτερη οικονομική σημασία, έως τώρα δεν έχει υπάρξει μια αναλυτική επιστημονική διερεύνηση του συνολικού αποτυπώματός τους στην οικονομία, με αποτέλεσμα να προβάλλονται επιμέρους εκδοχές συχνά στηριζόμενες σε ελλιπή τεκμηρίωση. Με αφορμή, λοιπόν, τα δέκα χρόνια από την οργάνωση των Αγώνων και με τις δυνατότητες αντικειμενικής διερεύνησης που προσφέρει η απόσταση από το γεγονός, το ΙΟΒΕ έχει αναλάβει και εκπονεί μελέτη με θέμα «Το αποτύπωμα της διοργάνωσης των Ολυμπιακών Αγώνων του 2004 στην ελληνική οικονομία». Για την εκπόνηση της μελέτης με τον αρτιότερο δυνατό τρόπο ακολουθούνται οι προσφορότερες επιστημονικές μέθοδοι καταγραφής και επεξεργασίας των πραγματικών δεδομένων και γίνεται διασύνδεση με την αντίστοιχη διεθνή βιβλιογραφία. Η μελέτη προγραμματίζεται να δημοσιευθεί πριν το τέλος του έτους, συνεισφέροντας στη σχετική δημόσια συζήτηση, έχει συνολική διάρκεια πέντε μηνών, ενώ το κόστος της καλύπτεται από την κα Γιάννα Αγγελοπούλου. Οι Ολυμπιακοί Αγώνες επηρέασαν την ελληνική οικονομία με πολλούς και διαφορετικούς τρόπους. Ενδεικτικά επηρεάστηκαν, το ύψος και η φύση των επενδύσεων, της συνολικής ζήτησης, του εθνικού προϊόντος και της απασχόλησης, όπως και η δραστηριότητα σε σημαντικούς κλάδους όπως οι κατασκευές. Είναι γεγονός ότι η δημιουργία των απαραίτητων εγκαταστάσεων οδήγησε στην υλοποίηση ή την επιτάχυνση σημαντικών έργων υποδομής. Επιπλέον, η διαδικασία ολοκλήρωσης μεγάλων και δύσκολων έργων υπό πιεστικά χρονικά όρια έφεραν τεχνογνωσία στις επιχειρήσεις, ενώ αναβαθμίστηκε και η εικόνα της χώρας διεθνώς, με θετικές επιδράσεις στη μελλοντική της πορεία. Ωστόσο, ο θετικός απολογισμός επισκιάζεται από την αντίληψη ότι το κόστος των Αγώνων μπορεί να υπερβαίνει τα οικονομικά οφέλη. Επιπλέον, αρκετές από τις ολυμπιακές εγκαταστάσεις δεν αξιοποιούνται επαρκώς, γεγονός το οποίο αποτελεί ένδειξη ότι ευκαιρίες που αναμφισβήτητα δημιουργήθηκαν με τη διοργάνωση των Αγώνων έμειναν ανεκμετάλλευτες. Τέλος, συνδέθηκε στη δημόσια συζήτηση η δαπάνη για τις υποδομές των Αγώνων με τα δημοσιονομικά προβλήματα των τελευταίων χρόνων. Συνολικά, στην πλευρά του κόστους των αγώνων, είναι σημαντικό να υπάρξει λεπτομερής ταξινόμηση ανάλογα με την πηγή της δαπάνης, το χρονικό διάστημα στο οποίο έγινε καθώς και τη φύση της. Στην άλλη πλευρά, είναι απαραίτητη η επιμέτρηση και η αξιολόγηση του οφέλους που προκάλεσαν οι διάφορες πτυχές της προετοιμασίας και τέλεσης των Αγώνων. Με το πέρας μιας δεκαετίας από τη διοργάνωση, υπάρχει η δυνατότητα, αλλά και η ανάγκη, να αποσαφηνισθεί πλέον η εικόνα και να αξιολογηθεί με νηφαλιότητα η συνολική επίδραση των Αγώνων στην ελληνική οικονομία, λαμβάνοντας υπόψη και τις επιδράσεις που δρουν σε βάθος χρόνου. Με βάση τα παραπάνω, η μελέτη διαπραγματεύεται τα εξής θέματα: -Οικονομικός αντίκτυπος της διοργάνωσης Ολυμπιακών Αγώνων διεθνώς: Η μελέτη προβαίνει σε επισκόπηση της διεθνούς βιβλιογραφίας που εξετάζει τις οικονομικές επιδράσεις από τη διοργάνωση Ολυμπιακών Αγώνων, τις προτεινόμενες μεθοδολογίες ανάλυσης, και αναδεικνύει τις διαφορές και τις ομοιότητες που υπάρχουν μεταξύ της Ελλάδας και άλλων διοργανωτριών χωρών ως προς τον οικονομικό αντίκτυπο των Αγώνων. -Απολογισμός των Ολυμπιακών Αγώνων 2004: Η μελέτη εξετάζει αναλυτικά τα στοιχεία κόστους, όπως το κόστος κατασκευής και αναβάθμισης των έργων (αθλητικές εγκαταστάσεις, μεταφορικά έργα, λοιπές υποδομές) τις λειτουργικές δαπάνες της διοργάνωσης, καθώς και τα συνολικά έσοδά της (χορηγίες, τηλεοπτικά δικαιώματα κτλ). - Ποσοτικοποίηση των επιμέρους επιδράσεων: Η διοργάνωση Ολυμπιακών Αγώνων αναβαθμίζει την εικόνα της διοργανώτριας χώρας και με αυτό τον τρόπο ενδέχεται να δρα καταλυτικά και μετά το πέρας της σε μια σειρά από σημαντικά για την οικονομία μεγέθη, όπως στις αφίξεις τουριστών, στη ζήτηση για τα προϊόντα της διεθνώς, στην ελκυστικότητα για επενδύσεις στην χώρα κ.ά. Επιπλέον, σε ορισμένες περιπτώσεις αλλάζει ακόμα και ο τρόπος διαχείρισης των επιχειρήσεων και των δομών του κράτους που συμμετέχουν στην προσπάθεια, για να μπορέσουν να ανταποκριθούν στα πιεστικά χρονικά όρια για την ολοκλήρωση των απαραίτητων έργων υποδομής. Η τεχνογνωσία που δημιουργείται με αυτό τον τρόπο ενδέχεται να οδηγήσει σε αύξηση της παραγωγικότητας και της αποτελεσματικότητας λειτουργίας των επιχειρήσεων και του κράτους, με εν δυνάμει ευρύτερα οικονομικά και κοινωνικά οφέλη σε βάθος χρόνου. Στη μελέτη επιδιώκεται η κατά το δυνατό ποσοτικοποίηση αυτών των επιδράσεων στην Ελλάδα με τη χρήση κατάλληλων οικονομετρικών μεθόδων. - Συνολική Επίδραση των Αγώνων στην Ελληνική Οικονομία: Η αυξημένη οικονομική δραστηριότητα που δημιουργείται μέσα από την προετοιμασία μιας διοργάνωσης διαχέεται στην οικονομία, με πολλαπλασιαστικές επιδράσεις στο ΑΕΠ, στην απασχόληση, και σε άλλα κύρια οικονομικά μεγέθη. Από την άλλη πλευρά, οι κρατικές δαπάνες, στο βαθμό που δεν καλύπτονται από τα έσοδα της διοργάνωσης, τις επιστροφές φόρων και τα έμμεσα έσοδα από την αυξημένη οικονομική δραστηριότητα, προστίθενται στο δημόσιο χρέος και στην εξυπηρέτησή του. Η μελέτη σταθμίζει αυτές τις επιδράσεις με τη χρήση κατάλληλων υποδειγμάτων. Ως βάση για την ανάλυση, το ΙΟΒΕ επιδιώκει και θα επιδιώξει τη συλλογή κάθε διαθέσιμης πληροφόρησης από δημόσιες και ιδιωτικές πηγές που είτε φωτίζει μια συγκεκριμένη πλευρά του ζητήματος είτε προσφέρει μια διαφορετική συνολική οπτική». * Το Ίδρυμα Οικονομικών και Βιομηχανικών Ερευνών (ΙΟΒΕ) είναι ιδιωτικός, μη κερδοσκοπικός, κοινωφελής, ερευνητικός οργανισμός. Ιδρύθηκε το 1975 με δύο σκοπούς: αφενός να προωθεί την επιστημονική έρευνα για τα τρέχοντα και αναδυόμενα προβλήματα της ελληνικής οικονομίας και αφετέρου να παρέχει αντικειμενική πληροφόρηση και να διατυπώνει προτάσεις, οι οποίες είναι χρήσιμες στη διαμόρφωση πολιτικής. Η δραστηριότητα του ΙΟΒΕ μέσα στην ελληνική κοινωνία χαρακτηρίζεται από μια μοναδικότητα, αφού είναι ο μόνος ανεξάρτητος, αδέσμευτος οργανισμός που ασχολείται με τα μείζονα ζητήματα της οικονομίας και έχει βασική επιδίωξη να παρεμβαίνει έγκαιρα, να επισημαίνει, δηλαδή, σήμερα τα κρίσιμα ζητήματα του μέλλοντος και να προτείνει λύσεις. Πηγή: http://sports.in.gr/othersports/article/?aid=1231339321

Δέκα χρόνια μετά τους Ολυμπιακούς Αγώνες της Αθήνας, τα ερωτηματικά γύρω από το ακριβές κόστος, αλλά και τα οφέλη στη χώρα μας από το κορυφαίο αθλητικό ραντεβού του 2004, παραμένουν... θολά. Έτσι, η Γιάννα Αγγελοπούλου, η οποία ηγήθηκε της προσπάθειας «Αθήνα 2004» ως πρόεδρος της Οργανωτικής Επιτροπής, ήρθε σε συμφωνία με το ΙΟΒΕ (Ίδρυμα Οικονομικών & Βιομηχανικών Ερευνών), καλύπτοντας το κόστος μιας μελέτης που θα φέρει στο προσκήνιο όλες τις επιπτώσεις, θετικές ή αρνητικές, στην ελληνική οικονομία, αλλά και τις ευθύνες για την εγκατάλειψη των υποδομών που δημιουργήθηκαν για τους Ολυμπιακούς Αγώνες. Η έρευνα φέρει τον τίτλο «Μελέτη ΙΟΒΕ για το αποτύπωμα της διοργάνωσης των Ολυμπιακών Αγώνων του 2004 στην ελληνική οικονομία», όπως ανακοινώθηκε από το Ίδρυμα. Η Γιάννα Αγγελοπούλου, έχει εκφράσει αρκετές φορές στο πρόσφατο παρελθόν την πρόθεσή της να υπάρξει μια ολοκληρωμένη αποτίμηση από έναν έγκυρο φορέα και φαίνεται πως το εγχείρημα αυτό παίρνει «σάρκα και οστά». Αναλυτικά η ανακοίνωση του ΙΟΒΕ έχει ως εξής: «Τα δέκα χρόνια που έχουν παρέλθει από τη διεξαγωγή των Ολυμπιακών Αγώνων του 2004 στην Αθήνα δίνουν την αφορμή για μια αποτίμηση της σημασίας τους. Η επιστροφή των Αγώνων στην Ελλάδα θεωρήθηκε γενικά ως γεγονός υψηλής σημασίας. Επίσης η ίδια η διοργάνωση των Αγώνων αναγνωρίσθηκε διεθνώς ως ιδιαίτερα επιτυχής. Η επίδραση γεγονότων τέτοιου μεγέθους εκφράζεται σε επίπεδο αθλητικό, πολιτιστικό, κοινωνικό, διεθνών σχέσεων και άλλα. Ενώ όμως η προετοιμασία και η διοργάνωση των Αγώνων είχαν και ιδιαίτερη οικονομική σημασία, έως τώρα δεν έχει υπάρξει μια αναλυτική επιστημονική διερεύνηση του συνολικού αποτυπώματός τους στην οικονομία, με αποτέλεσμα να προβάλλονται επιμέρους εκδοχές συχνά στηριζόμενες σε ελλιπή τεκμηρίωση. Με αφορμή, λοιπόν, τα δέκα χρόνια από την οργάνωση των Αγώνων και με τις δυνατότητες αντικειμενικής διερεύνησης που προσφέρει η απόσταση από το γεγονός, το ΙΟΒΕ έχει αναλάβει και εκπονεί μελέτη με θέμα «Το αποτύπωμα της διοργάνωσης των Ολυμπιακών Αγώνων του 2004 στην ελληνική οικονομία». Για την εκπόνηση της μελέτης με τον αρτιότερο δυνατό τρόπο ακολουθούνται οι προσφορότερες επιστημονικές μέθοδοι καταγραφής και επεξεργασίας των πραγματικών δεδομένων και γίνεται διασύνδεση με την αντίστοιχη διεθνή βιβλιογραφία. Η μελέτη προγραμματίζεται να δημοσιευθεί πριν το τέλος του έτους, συνεισφέροντας στη σχετική δημόσια συζήτηση, έχει συνολική διάρκεια πέντε μηνών, ενώ το κόστος της καλύπτεται από την κα Γιάννα Αγγελοπούλου. Οι Ολυμπιακοί Αγώνες επηρέασαν την ελληνική οικονομία με πολλούς και διαφορετικούς τρόπους. Ενδεικτικά επηρεάστηκαν, το ύψος και η φύση των επενδύσεων, της συνολικής ζήτησης, του εθνικού προϊόντος και της απασχόλησης, όπως και η δραστηριότητα σε σημαντικούς κλάδους όπως οι κατασκευές. Είναι γεγονός ότι η δημιουργία των απαραίτητων εγκαταστάσεων οδήγησε στην υλοποίηση ή την επιτάχυνση σημαντικών έργων υποδομής. Επιπλέον, η διαδικασία ολοκλήρωσης μεγάλων και δύσκολων έργων υπό πιεστικά χρονικά όρια έφεραν τεχνογνωσία στις επιχειρήσεις, ενώ αναβαθμίστηκε και η εικόνα της χώρας διεθνώς, με θετικές επιδράσεις στη μελλοντική της πορεία. Ωστόσο, ο θετικός απολογισμός επισκιάζεται από την αντίληψη ότι το κόστος των Αγώνων μπορεί να υπερβαίνει τα οικονομικά οφέλη. Επιπλέον, αρκετές από τις ολυμπιακές εγκαταστάσεις δεν αξιοποιούνται επαρκώς, γεγονός το οποίο αποτελεί ένδειξη ότι ευκαιρίες που αναμφισβήτητα δημιουργήθηκαν με τη διοργάνωση των Αγώνων έμειναν ανεκμετάλλευτες. Τέλος, συνδέθηκε στη δημόσια συζήτηση η δαπάνη για τις υποδομές των Αγώνων με τα δημοσιονομικά προβλήματα των τελευταίων χρόνων. Συνολικά, στην πλευρά του κόστους των αγώνων, είναι σημαντικό να υπάρξει λεπτομερής ταξινόμηση ανάλογα με την πηγή της δαπάνης, το χρονικό διάστημα στο οποίο έγινε καθώς και τη φύση της. Στην άλλη πλευρά, είναι απαραίτητη η επιμέτρηση και η αξιολόγηση του οφέλους που προκάλεσαν οι διάφορες πτυχές της προετοιμασίας και τέλεσης των Αγώνων. Με το πέρας μιας δεκαετίας από τη διοργάνωση, υπάρχει η δυνατότητα, αλλά και η ανάγκη, να αποσαφηνισθεί πλέον η εικόνα και να αξιολογηθεί με νηφαλιότητα η συνολική επίδραση των Αγώνων στην ελληνική οικονομία, λαμβάνοντας υπόψη και τις επιδράσεις που δρουν σε βάθος χρόνου. Με βάση τα παραπάνω, η μελέτη διαπραγματεύεται τα εξής θέματα: -Οικονομικός αντίκτυπος της διοργάνωσης Ολυμπιακών Αγώνων διεθνώς: Η μελέτη προβαίνει σε επισκόπηση της διεθνούς βιβλιογραφίας που εξετάζει τις οικονομικές επιδράσεις από τη διοργάνωση Ολυμπιακών Αγώνων, τις προτεινόμενες μεθοδολογίες ανάλυσης, και αναδεικνύει τις διαφορές και τις ομοιότητες που υπάρχουν μεταξύ της Ελλάδας και άλλων διοργανωτριών χωρών ως προς τον οικονομικό αντίκτυπο των Αγώνων. -Απολογισμός των Ολυμπιακών Αγώνων 2004: Η μελέτη εξετάζει αναλυτικά τα στοιχεία κόστους, όπως το κόστος κατασκευής και αναβάθμισης των έργων (αθλητικές εγκαταστάσεις, μεταφορικά έργα, λοιπές υποδομές) τις λειτουργικές δαπάνες της διοργάνωσης, καθώς και τα συνολικά έσοδά της (χορηγίες, τηλεοπτικά δικαιώματα κτλ). - Ποσοτικοποίηση των επιμέρους επιδράσεων: Η διοργάνωση Ολυμπιακών Αγώνων αναβαθμίζει την εικόνα της διοργανώτριας χώρας και με αυτό τον τρόπο ενδέχεται να δρα καταλυτικά και μετά το πέρας της σε μια σειρά από σημαντικά για την οικονομία μεγέθη, όπως στις αφίξεις τουριστών, στη ζήτηση για τα προϊόντα της διεθνώς, στην ελκυστικότητα για επενδύσεις στην χώρα κ.ά. Επιπλέον, σε ορισμένες περιπτώσεις αλλάζει ακόμα και ο τρόπος διαχείρισης των επιχειρήσεων και των δομών του κράτους που συμμετέχουν στην προσπάθεια, για να μπορέσουν να ανταποκριθούν στα πιεστικά χρονικά όρια για την ολοκλήρωση των απαραίτητων έργων υποδομής. Η τεχνογνωσία που δημιουργείται με αυτό τον τρόπο ενδέχεται να οδηγήσει σε αύξηση της παραγωγικότητας και της αποτελεσματικότητας λειτουργίας των επιχειρήσεων και του κράτους, με εν δυνάμει ευρύτερα οικονομικά και κοινωνικά οφέλη σε βάθος χρόνου. Στη μελέτη επιδιώκεται η κατά το δυνατό ποσοτικοποίηση αυτών των επιδράσεων στην Ελλάδα με τη χρήση κατάλληλων οικονομετρικών μεθόδων. - Συνολική Επίδραση των Αγώνων στην Ελληνική Οικονομία: Η αυξημένη οικονομική δραστηριότητα που δημιουργείται μέσα από την προετοιμασία μιας διοργάνωσης διαχέεται στην οικονομία, με πολλαπλασιαστικές επιδράσεις στο ΑΕΠ, στην απασχόληση, και σε άλλα κύρια οικονομικά μεγέθη. Από την άλλη πλευρά, οι κρατικές δαπάνες, στο βαθμό που δεν καλύπτονται από τα έσοδα της διοργάνωσης, τις επιστροφές φόρων και τα έμμεσα έσοδα από την αυξημένη οικονομική δραστηριότητα, προστίθενται στο δημόσιο χρέος και στην εξυπηρέτησή του. Η μελέτη σταθμίζει αυτές τις επιδράσεις με τη χρήση κατάλληλων υποδειγμάτων. Ως βάση για την ανάλυση, το ΙΟΒΕ επιδιώκει και θα επιδιώξει τη συλλογή κάθε διαθέσιμης πληροφόρησης από δημόσιες και ιδιωτικές πηγές που είτε φωτίζει μια συγκεκριμένη πλευρά του ζητήματος είτε προσφέρει μια διαφορετική συνολική οπτική». * Το Ίδρυμα Οικονομικών και Βιομηχανικών Ερευνών (ΙΟΒΕ) είναι ιδιωτικός, μη κερδοσκοπικός, κοινωφελής, ερευνητικός οργανισμός. Ιδρύθηκε το 1975 με δύο σκοπούς: αφενός να προωθεί την επιστημονική έρευνα για τα τρέχοντα και αναδυόμενα προβλήματα της ελληνικής οικονομίας και αφετέρου να παρέχει αντικειμενική πληροφόρηση και να διατυπώνει προτάσεις, οι οποίες είναι χρήσιμες στη διαμόρφωση πολιτικής. Η δραστηριότητα του ΙΟΒΕ μέσα στην ελληνική κοινωνία χαρακτηρίζεται από μια μοναδικότητα, αφού είναι ο μόνος ανεξάρτητος, αδέσμευτος οργανισμός που ασχολείται με τα μείζονα ζητήματα της οικονομίας και έχει βασική επιδίωξη να παρεμβαίνει έγκαιρα, να επισημαίνει, δηλαδή, σήμερα τα κρίσιμα ζητήματα του μέλλοντος και να προτείνει λύσεις. Πηγή: http://sports.in.gr/othersports/article/?aid=1231339321 -

Εσπευσμένα στο… χειρουργείο μπαίνει ο ΕΝΦΙΑ...: "....χωριό περίπου 2.000 κατοίκων, οι περισσότεροι εκ των οποίων είναι αγρότες, όλα τα εντός σχεδίου χωράφια φαίνεται πως αντιμετωπίζονται από τη Γενική Γραμματεία Δημοσίων Εσόδων ωσάν να ήταν οικόπεδα στο Καβούρι ή στην Εκάλη..." http://www.euro2day.gr/news/economy/article/1242970/espefsmena-sto-heiroyrgeio-mpainei-o-enfia.html

-

http://www.tsmede.gr:65401/

-

Συνάδελφοι (και Δημήτρη), ένα σχόλιο που θα ήθελα να κάνω πάνω στο θέμα είναι πως πρόκειται για ένα εντελώς άδικο και στρεβλό φορολογικό μέτρο. Θεωρώ προσωπικά απαράδεκτη τη φορολογία στα αγροτεμάχια. Δε γνωρίζω αν υπάρχει κάποια απαλλαγή για τους κατ' επάγγελμα αγρότες-μικροκαλλιεργητές, αλλά οπωσδήποτε είναι ένα μέτρο που θα προκαλέσει πλήγμα σε έναν παραδοσιακό πυλώνα της οικονομίας μας. Η ενασχόληση με τα αγροτικά έχει καταστεί ασύμφορη εδώ και καιρό. Οι περισσότεροι αγρότες είναι μικρο-καλλιεργητές και είναι γνωστά τα προβλήματα/ιδιαιτερότητες στη χώρα - κόστος καλλιέργειας, μεγάλος κατακερματισμός γης κλπ.... Πολύ μεγάλη στρέβλωση όμως υπάρχει παίδες στα "οικόπεδα". Τη δεκαετία του '80, όταν έγιναν οι οριοθετήσεις των οικισμών, υπήρχε τάση αυτά να είναι όσο το δυνατόν πιο διευρυμένα. Το αποτέλεσμα είναι σε οικισμούς φθίνοντες, χωράφια απαξιωμένα να λογίζονται πλέον ως οικόπεδα. Σημειωτέον, το 2011 φρόντισαν να εντάξουν τους οικισμούς στο αντικειμενικό σύστημα προσδιορισμού με τιμές ζώνης της τάξης των 700 ευρώ! Με αυτόν τον τρόπο, ένα χωράφι "λογγωμένο" στη μέση του πουθενά με επιφάνεια 10 στρ. αντιμετωπίζεται ως οικόπεδο "πολυτελείας" με αντικειμενική αξία που μπορεί να ξεπερνά τα 200.000 ευρώ. Όσο για το Σ.Α.Ο. στις ανωτέρω περιπτώσεις δείτε αυτό: ΟΙΚΙΣΜΟΣ ΚΑΤΩ ΤΩΝ 2000 ΚΑΤΟΙΚΩΝ 1. Για οικόπεδα τουριστικών εγκαταστάσεων και αμιγούς επαγγελματικής στέγης: α. Για τα πρώτα 100 τ.μ. του οικοπέδου: Σ.Α.Ο.=1,60 β. Για τα επόμενα 100 τ.μ. του οικοπέδου: Σ.Α.Ο.=0,80 γ. Για τα επόμενα 1800 τ.μ. του οικοπέδου: Σ.Α.Ο.=0,60 δ. Για τα επόμενα 2000 τ.μ. του οικοπέδου: Σ.Α.Ο.=0,50 ε. Για το πέραν των 4000 τ.μ. τμήμα του οικοπέδου: Σ.Α.Ο.=0,40 2. Για οικόπεδα που έχουν χαρακτηρισθεί χώροι για ανέγερση κτιρίων κοινής ωφέλειας: α. Για τα πρώτα 100 τ.μ. του οικοπέδου: Σ.Α.Ο.=1,60 β. Για τα επόμενα 100 τ.μ. του οικοπέδου: Σ.Α.Ο.=0,80 γ. Για τα επόμενα 100 τ.μ. του οικοπέδου: Σ.Α.Ο.=0,60 δ. Για το πέραν των 300 τ.μ., τμήμα του οικοπέδου: Σ.Α.Ο.=0,80 3. Γιακατοικίακαι ακάλυπταοικόπεδα: α. Για τα πρώτα 100 τ.μ. του οικοπέδου: β. Για τα επόμενα 100 τ.μ. του οικοπέδου: γ. Για τα επόμενα 100 τ.μ. του οικοπέδου: δ. Για τα επόμενα 250 τ.μ. του οικοπέδου: ε. Για οικόπεδο μεγαλύτερο των 550 τ.μ.: Σ.Α.Ο.=1,60 Σ.Α.Ο.=0,80 Σ.Α.Ο.=0,60 Σ.Α.Ο.=0,40 Σ.Α.Ο. =400/Επιφάνεια Οικοπέδου ΠΡΟΣΟΧΗ: Στην παραπάνω (ε) περίπτωση, οι τιμές του Σ.Α.Ο. θα στρογγυλοποιούνται σε δύο (2) δεκαδικά ψηφία. ΠΑΡΑΤΗΡΗΣΗ: Για οικόπεδα με εμβαδό μεγαλύτερο από το διπλάσιο του κατά κανόνα αρτίου οικοπέδου της περιοχής τους, απαιτείται βεβαίωση της αρμόδιας Πολεοδομικής Υπηρεσίας ή του Δήμου ή της Κοινότητας ότι δεν μπορεί να κατατμηθούν σε μικρότερα άρτια οικόπεδα. Τότε ως Σ.Α.Ο. λαμβάνεται αυτός που προκύπτει από τον τύπο της παραγράφου 3ε, για ολόκληρη την επιφάνεια του οικοπέδου. Σε περίπτωση που δεν προσκομιστεί βεβαίωση της Αρμόδιας Πολεοδομικής Υπηρεσίας ή του Δήμου ή της Κοινότητας, τότε ως Σ.Α.Ο. λαμβάνεται αυτός που αντιστοιχεί στην ελάχιστη επιφάνεια του κατά κανόνα άρτιου οικοπέδου αυτής της περιοχής. Αν προσκομιστεί βεβαίωση της αρμόδιας Πολεοδομικής Υπηρεσίας ή του Δήμου ή της Κοινότητας ότι μπορεί να κατατμηθεί σε μικρότερα άρτια οικόπεδα και ποιές είναι οι επιφάνειές τους, τότε ο Σ.Α.Ο. υπολογίζεται με τον τύπο της παραγράφου 3ε και λαμβάνεται ο μέσος όρος των Σ.Α.Ο. που αντιστοιχεί στις επιφάνειες των επί μέρους αρτίων οικοπέδων στα οποία μπορεί να κατατμηθεί η συνολική επιφάνεια του οικοπέδου. (ΠΟΛ. 1214/31-7-98 Φ.Ε.Κ. 851/Β/12-08-98)

-

Ο Ενιαίος Φόρος Ιδιοκτησίας Ακινήτων επιβάλλεται, εκτός από τα κτίσματα, και στα οικόπεδα και στις εκτός σχεδίου εκτάσεις. Ο ΕΝΦΙΑ για τα οικόπεδα υπολογίζεται ως εξής: α) Κάθε οικόπεδο εντάσσεται σε φορολογική ζώνη και προσδιορίζεται συντελεστής φόρου με βάση τη μοναδιαία αξία του οικοπέδου (δηλαδή ευρώ ανά τετραγωνικό μέτρο οικοπέδου), σύμφωνα με τον πίνακα που ακολουθεί: Μοναδιαία αξία (€/μ2)/ Φορολογική Ζώνη/ Συντελεστής φόρου (€/μ2) 0,01 – 2,00/ 01/ 0,003 2,01 – 4,00/ 02/ 0,006 4,01 – 6,00/ 03/ 0,010 6,01 – 10,00/ 04/ 0,015 10,01 – 14,00/ 05/ 0,023 14,01 – 20,00/ 06/ 0,030 20,01 – 50,00/ 07/ 0,060 50,01 – 75,00/ 08/ 0,120 75,01 – 100,00/ 09/ 0,150 100,01 – 150,00/ 10/ 0,200 150,01 – 200,00/ 11/ 0,300 200,01 – 300,00/ 12/ 0,450 300,01 – 400,00/ 13/ 0,600 400,01 – 500,00/ 14/ 0,800 500,01 – 600,00/ 15/ 1,000 600,01 – 700,00/ 16/ 1,300 700,01 – 800,00/ 17/ 1,500 800,01 – 900,00/ 18/ 1,700 900,01 – 1000,00/ 19/ 1,900 1.000,01 – 1.500,00/ 20/ 2,500 1.500,01 – 2.000,00/ 21/ 3,000 2.000,01 – 3.000,00/ 22/ 4,000 3.000,01 – 4.000,00/ 23/ 6,000 4.000,01 – 5.000,00/ 24 7,500 5.000,01+ /25/ 9,000 β) Η Μοναδιαία Αξία του οικοπέδου ανά τετραγωνικό μέτρο είναι ο λόγος της φορολογητέας αξίας του οικοπέδου προς τη συνολική επιφάνειά του. γ) Η φορολογητέα αξία του οικοπέδου ισούται με το γινόμενο του συντελεστή οικοπέδου, της συνολικής τιμής εκκίνησης του οικοπέδου, του συντελεστή πρόσοψης και της επιφάνειας του οικοπέδου. Πιο συγκεκριμένα για τον υπολογισμό του φόρου στα οικόπεδα ο φορολογούμενος θα πρέπει να γνωρίζει την τιμή ζώνης της περιοχής που βρίσκεται το οικόπεδο και το συντελεστή αξιοποίησης του οικοπέδου που συνήθως είναι ο ίδιος με τον συντελεστή δόμησης. Με βάση αυτά τα στοιχεία και το σχετικό πίνακα της εφορίας καθορίζεται η τιμή οικοπέδου ανά τετραγωνικό (η λεγόμενη μοναδιαία αξία οικοπέδου). Παράδειγμα υπολογισμού Ας υποθέσουμε ότι ένας φορολογούμενος είναι ιδιοκτήτης ενός οικοπέδου 500 τετραγωνικών μέτρων στον Χολαργό. Η τιμή ζώνης στην περιοχή είναι 1.600 ευρώ και ο συντελεστής αξιοποίησης οικοπέδου (ή συντελεστής δόμησης) είναι 1,2. Από το σχετικό πίνακα της εφορίας που έχει επισυναφθεί στους πίνακες με τις τιμές ζώνης προκύπτει ότι η τιμή οικοπέδου είναι 746 ευρώ ανά τετραγωνικό. Αν ανατρέξουμε στον παραπάνω πίνακα προκύπτει ότι για τη συγκεκριμένη μοναδιαία αξία οικοπέδου αντιστοιχεί ΕΝΦΙΑ 1,5 ευρώ ανά τετραγωνικό. Κατά συνέπεια ο ιδιοκτήτης του συγκεκριμένου οικοπέδου θα κληθεί να πληρώσει ΕΝΦΙΑ ύψους 750 ευρώ (500 τετραγωνικά επί 1,5 ευρώ ανά τετραγωνικό). Παραδείγματα (οικόπεδο 500 τμ) Περιοχή Ετήσιος φόρος Χαϊδάρι 400 Περιστέρι 300 Ζωγράφου 1250 Αιγάλεω 300 ΕΝΦΙΑ στα αγροτεμάχια Με τον ΕΝΦΙΑ επιβάλλεται για πρώτη φορά φόρος κατοχής ακινήτων και στις εκτός σχεδίου και οικισμού εκτάσεις. Ο κύριος φόρος στα αγροτεμάχια είναι 1 ευρώ ανά στρέμμα και αυξομειώνεται ανάλογα με τα χαρακτηριστικά και τη θέση του αγροτεμαχίου με βάση τους παρακάτω συντελεστές: α) Συντελεστής Θέσης, ο οποίος ορίζεται ανάλογα με τη θέση που αντιστοιχεί στην ελάχιστη Αρχική Βασική Αξία (η «τιμή ζώνης» για τις εκτός σχεδίου εκτάσεις) της Δημοτικής Ενότητας στην οποία ανήκει το αγροτεμάχιο, σύμφωνα με τον παρακάτω πίνακα: Αρχική Βασική Αξία (Α.Β.Α.) (€/μ2) Συντελεστής Θέσης (Σ.Θ.) 0,1 – 0,49/ 1,0 0,5 – 0,99/ 1,1 1 – 1,99/ 1,2 2 – 2,99/ 1,3 3 – 4,99/ 1,5 5 – 6,99/ 1,7 7 – 9,99/ 2,0 10 – 14,99/ 2,3 15 – 19,99/ 2,5 20 +/ 3,0 β) Συντελεστής Χρήσης, ο οποίος ορίζεται ανάλογα με τη χρήση του γηπέδου, σύμφωνα με τον παρακάτω πίνακα: Χρήση γηπέδου Συντελεστής Χρήσης (Σ.Χ.) Δάσος ή δασική έκταση: 0,1 Βοσκότοπος/Χέρσες μη καλλιεργήσιμες εκτάσεις: 0,5 Καλλιέργειες (μονοετείς ή δενδροκαλλιέργειες/ Αγρανάπαυση καλλιεργήσιμων εκτάσεων): 2,0 Μεταλλείο – Λατομείο: 5,0 Υπαίθρια Έκθεση/ Χώροι στάθμευσης αυτοκινήτων και αναψυχής: 8,0 γ) Συντελεστής Άρδευσης , ο οποίος ορίζεται σε 1,1. δ) Συντελεστής Απαλλοτρίωσης ο οποίος ορίζεται σε 0,75. ε) Συντελεστής Κατοικίας, ο οποίος ορίζεται ίσος με 5, αν υπάρχει κατοικία εντός του γηπέδου. Με άλλα λόγια, εφόσον υπάρχει κατοικία στο αγροτεμάχιο ο φόρος πενταπλασιάζεται. Δεν εφαρμόζεται συντελεστής κατοικίας εφόσον η επιφάνεια της κατοικίας ξεπερνά τα 150 τετραγωνικά και ο φορολογούμενος δεν έχει άλλη κατοικία. Παράδειγμα υπολογισμού Ελαιώνας 5 στρεμμάτων στην Αργολίδα Ο βασικός φόρος είναι ένα ευρώ ανά τετραγωνικό, δηλαδή 5 ευρώ. Η Αρχική Βασική Αξία στην περιοχή είναι 2 ευρώ. Σε αυτήν την ΑΒΑ αντιστοιχεί συντελεστής θέσης 1,3. Επίσης το συγκεκριμένο αγροτεμάχιο έχει συντελεστή χρήσης 2 (δενδροκαλλιέργεια) ενώ δεν είναι αρδευόμενο και έτσι έχει συντελεστή άρδευσης 1. Αν πολλαπλασιαστούν τα 5 ευρώ βασικός φόρος με τους παραπάνω συντελεστές προκύπτει ότι ο ΕΝΦΙΑ που αναλογεί στο συγκεκριμένο αγροτεμάχιο είναι 13 ευρώ. Αν στο συγκεκριμένο αγροτεμάχιο υπάρχει και κατοικία τότε ο φόρος πενταπλασιάζεται και ανέρχεται στα 65 ευρώ. Πότε θα πληρωθεί ο φόρος Τα εκκαθαριστικά του ΕΝΦΙΑ αναμένεται να εκδοθούν το αργότερο έως το τέλος Αυγούστου ενώ ο αρχικός σχεδιασμός προέβλεπε την έκδοσή τους εντός του Ιουνίου και την πληρωμή της πρώτης δόσης του φόρου έως τις 31 Ιουλίου. Ωστόσο, με δεδομένο ότι έχει καθυστερήσει σημαντικά η έκδοση των εκκαθαριστικών (λόγω κάποιων κενών που υπάρχουν στον υπολογισμό του φόρου σε εκτός σχεδίου περιοχές) υπάρχουν εισηγήσεις στο υπουργείο Οικονομικών για μετατόπιση των δόσεων κατά ένα ή δυο μήνες προκειμένου η πληρωμή του φόρου να ξεκινήσει από τον Αύγουστο ή τον Σεπτέμβριο. ‘Ετσι ο φόρος αναμένεται να αρχίσει να πληρώνεται από τον Αύγουστο ή το Σεπτέμβριο σε έξι μηνιαίες δόσεις. Πηγή:http://www.capital.g....asp?id=2065717 Click here to view the είδηση

-

Ο Ενιαίος Φόρος Ιδιοκτησίας Ακινήτων επιβάλλεται, εκτός από τα κτίσματα, και στα οικόπεδα και στις εκτός σχεδίου εκτάσεις. Ο ΕΝΦΙΑ για τα οικόπεδα υπολογίζεται ως εξής: α) Κάθε οικόπεδο εντάσσεται σε φορολογική ζώνη και προσδιορίζεται συντελεστής φόρου με βάση τη μοναδιαία αξία του οικοπέδου (δηλαδή ευρώ ανά τετραγωνικό μέτρο οικοπέδου), σύμφωνα με τον πίνακα που ακολουθεί: Μοναδιαία αξία (€/μ2)/ Φορολογική Ζώνη/ Συντελεστής φόρου (€/μ2) 0,01 – 2,00/ 01/ 0,003 2,01 – 4,00/ 02/ 0,006 4,01 – 6,00/ 03/ 0,010 6,01 – 10,00/ 04/ 0,015 10,01 – 14,00/ 05/ 0,023 14,01 – 20,00/ 06/ 0,030 20,01 – 50,00/ 07/ 0,060 50,01 – 75,00/ 08/ 0,120 75,01 – 100,00/ 09/ 0,150 100,01 – 150,00/ 10/ 0,200 150,01 – 200,00/ 11/ 0,300 200,01 – 300,00/ 12/ 0,450 300,01 – 400,00/ 13/ 0,600 400,01 – 500,00/ 14/ 0,800 500,01 – 600,00/ 15/ 1,000 600,01 – 700,00/ 16/ 1,300 700,01 – 800,00/ 17/ 1,500 800,01 – 900,00/ 18/ 1,700 900,01 – 1000,00/ 19/ 1,900 1.000,01 – 1.500,00/ 20/ 2,500 1.500,01 – 2.000,00/ 21/ 3,000 2.000,01 – 3.000,00/ 22/ 4,000 3.000,01 – 4.000,00/ 23/ 6,000 4.000,01 – 5.000,00/ 24 7,500 5.000,01+ /25/ 9,000 β) Η Μοναδιαία Αξία του οικοπέδου ανά τετραγωνικό μέτρο είναι ο λόγος της φορολογητέας αξίας του οικοπέδου προς τη συνολική επιφάνειά του. γ) Η φορολογητέα αξία του οικοπέδου ισούται με το γινόμενο του συντελεστή οικοπέδου, της συνολικής τιμής εκκίνησης του οικοπέδου, του συντελεστή πρόσοψης και της επιφάνειας του οικοπέδου. Πιο συγκεκριμένα για τον υπολογισμό του φόρου στα οικόπεδα ο φορολογούμενος θα πρέπει να γνωρίζει την τιμή ζώνης της περιοχής που βρίσκεται το οικόπεδο και το συντελεστή αξιοποίησης του οικοπέδου που συνήθως είναι ο ίδιος με τον συντελεστή δόμησης. Με βάση αυτά τα στοιχεία και το σχετικό πίνακα της εφορίας καθορίζεται η τιμή οικοπέδου ανά τετραγωνικό (η λεγόμενη μοναδιαία αξία οικοπέδου). Παράδειγμα υπολογισμού Ας υποθέσουμε ότι ένας φορολογούμενος είναι ιδιοκτήτης ενός οικοπέδου 500 τετραγωνικών μέτρων στον Χολαργό. Η τιμή ζώνης στην περιοχή είναι 1.600 ευρώ και ο συντελεστής αξιοποίησης οικοπέδου (ή συντελεστής δόμησης) είναι 1,2. Από το σχετικό πίνακα της εφορίας που έχει επισυναφθεί στους πίνακες με τις τιμές ζώνης προκύπτει ότι η τιμή οικοπέδου είναι 746 ευρώ ανά τετραγωνικό. Αν ανατρέξουμε στον παραπάνω πίνακα προκύπτει ότι για τη συγκεκριμένη μοναδιαία αξία οικοπέδου αντιστοιχεί ΕΝΦΙΑ 1,5 ευρώ ανά τετραγωνικό. Κατά συνέπεια ο ιδιοκτήτης του συγκεκριμένου οικοπέδου θα κληθεί να πληρώσει ΕΝΦΙΑ ύψους 750 ευρώ (500 τετραγωνικά επί 1,5 ευρώ ανά τετραγωνικό). Παραδείγματα (οικόπεδο 500 τμ) Περιοχή Ετήσιος φόρος Χαϊδάρι 400 Περιστέρι 300 Ζωγράφου 1250 Αιγάλεω 300 ΕΝΦΙΑ στα αγροτεμάχια Με τον ΕΝΦΙΑ επιβάλλεται για πρώτη φορά φόρος κατοχής ακινήτων και στις εκτός σχεδίου και οικισμού εκτάσεις. Ο κύριος φόρος στα αγροτεμάχια είναι 1 ευρώ ανά στρέμμα και αυξομειώνεται ανάλογα με τα χαρακτηριστικά και τη θέση του αγροτεμαχίου με βάση τους παρακάτω συντελεστές: α) Συντελεστής Θέσης, ο οποίος ορίζεται ανάλογα με τη θέση που αντιστοιχεί στην ελάχιστη Αρχική Βασική Αξία (η «τιμή ζώνης» για τις εκτός σχεδίου εκτάσεις) της Δημοτικής Ενότητας στην οποία ανήκει το αγροτεμάχιο, σύμφωνα με τον παρακάτω πίνακα: Αρχική Βασική Αξία (Α.Β.Α.) (€/μ2) Συντελεστής Θέσης (Σ.Θ.) 0,1 – 0,49/ 1,0 0,5 – 0,99/ 1,1 1 – 1,99/ 1,2 2 – 2,99/ 1,3 3 – 4,99/ 1,5 5 – 6,99/ 1,7 7 – 9,99/ 2,0 10 – 14,99/ 2,3 15 – 19,99/ 2,5 20 +/ 3,0 β) Συντελεστής Χρήσης, ο οποίος ορίζεται ανάλογα με τη χρήση του γηπέδου, σύμφωνα με τον παρακάτω πίνακα: Χρήση γηπέδου Συντελεστής Χρήσης (Σ.Χ.) Δάσος ή δασική έκταση: 0,1 Βοσκότοπος/Χέρσες μη καλλιεργήσιμες εκτάσεις: 0,5 Καλλιέργειες (μονοετείς ή δενδροκαλλιέργειες/ Αγρανάπαυση καλλιεργήσιμων εκτάσεων): 2,0 Μεταλλείο – Λατομείο: 5,0 Υπαίθρια Έκθεση/ Χώροι στάθμευσης αυτοκινήτων και αναψυχής: 8,0 γ) Συντελεστής Άρδευσης , ο οποίος ορίζεται σε 1,1. δ) Συντελεστής Απαλλοτρίωσης ο οποίος ορίζεται σε 0,75. ε) Συντελεστής Κατοικίας, ο οποίος ορίζεται ίσος με 5, αν υπάρχει κατοικία εντός του γηπέδου. Με άλλα λόγια, εφόσον υπάρχει κατοικία στο αγροτεμάχιο ο φόρος πενταπλασιάζεται. Δεν εφαρμόζεται συντελεστής κατοικίας εφόσον η επιφάνεια της κατοικίας ξεπερνά τα 150 τετραγωνικά και ο φορολογούμενος δεν έχει άλλη κατοικία. Παράδειγμα υπολογισμού Ελαιώνας 5 στρεμμάτων στην Αργολίδα Ο βασικός φόρος είναι ένα ευρώ ανά τετραγωνικό, δηλαδή 5 ευρώ. Η Αρχική Βασική Αξία στην περιοχή είναι 2 ευρώ. Σε αυτήν την ΑΒΑ αντιστοιχεί συντελεστής θέσης 1,3. Επίσης το συγκεκριμένο αγροτεμάχιο έχει συντελεστή χρήσης 2 (δενδροκαλλιέργεια) ενώ δεν είναι αρδευόμενο και έτσι έχει συντελεστή άρδευσης 1. Αν πολλαπλασιαστούν τα 5 ευρώ βασικός φόρος με τους παραπάνω συντελεστές προκύπτει ότι ο ΕΝΦΙΑ που αναλογεί στο συγκεκριμένο αγροτεμάχιο είναι 13 ευρώ. Αν στο συγκεκριμένο αγροτεμάχιο υπάρχει και κατοικία τότε ο φόρος πενταπλασιάζεται και ανέρχεται στα 65 ευρώ. Πότε θα πληρωθεί ο φόρος Τα εκκαθαριστικά του ΕΝΦΙΑ αναμένεται να εκδοθούν το αργότερο έως το τέλος Αυγούστου ενώ ο αρχικός σχεδιασμός προέβλεπε την έκδοσή τους εντός του Ιουνίου και την πληρωμή της πρώτης δόσης του φόρου έως τις 31 Ιουλίου. Ωστόσο, με δεδομένο ότι έχει καθυστερήσει σημαντικά η έκδοση των εκκαθαριστικών (λόγω κάποιων κενών που υπάρχουν στον υπολογισμό του φόρου σε εκτός σχεδίου περιοχές) υπάρχουν εισηγήσεις στο υπουργείο Οικονομικών για μετατόπιση των δόσεων κατά ένα ή δυο μήνες προκειμένου η πληρωμή του φόρου να ξεκινήσει από τον Αύγουστο ή τον Σεπτέμβριο. ‘Ετσι ο φόρος αναμένεται να αρχίσει να πληρώνεται από τον Αύγουστο ή το Σεπτέμβριο σε έξι μηνιαίες δόσεις. Πηγή:http://www.capital.gr/tax/News_tax.asp?id=2065717

Ο Ενιαίος Φόρος Ιδιοκτησίας Ακινήτων επιβάλλεται, εκτός από τα κτίσματα, και στα οικόπεδα και στις εκτός σχεδίου εκτάσεις. Ο ΕΝΦΙΑ για τα οικόπεδα υπολογίζεται ως εξής: α) Κάθε οικόπεδο εντάσσεται σε φορολογική ζώνη και προσδιορίζεται συντελεστής φόρου με βάση τη μοναδιαία αξία του οικοπέδου (δηλαδή ευρώ ανά τετραγωνικό μέτρο οικοπέδου), σύμφωνα με τον πίνακα που ακολουθεί: Μοναδιαία αξία (€/μ2)/ Φορολογική Ζώνη/ Συντελεστής φόρου (€/μ2) 0,01 – 2,00/ 01/ 0,003 2,01 – 4,00/ 02/ 0,006 4,01 – 6,00/ 03/ 0,010 6,01 – 10,00/ 04/ 0,015 10,01 – 14,00/ 05/ 0,023 14,01 – 20,00/ 06/ 0,030 20,01 – 50,00/ 07/ 0,060 50,01 – 75,00/ 08/ 0,120 75,01 – 100,00/ 09/ 0,150 100,01 – 150,00/ 10/ 0,200 150,01 – 200,00/ 11/ 0,300 200,01 – 300,00/ 12/ 0,450 300,01 – 400,00/ 13/ 0,600 400,01 – 500,00/ 14/ 0,800 500,01 – 600,00/ 15/ 1,000 600,01 – 700,00/ 16/ 1,300 700,01 – 800,00/ 17/ 1,500 800,01 – 900,00/ 18/ 1,700 900,01 – 1000,00/ 19/ 1,900 1.000,01 – 1.500,00/ 20/ 2,500 1.500,01 – 2.000,00/ 21/ 3,000 2.000,01 – 3.000,00/ 22/ 4,000 3.000,01 – 4.000,00/ 23/ 6,000 4.000,01 – 5.000,00/ 24 7,500 5.000,01+ /25/ 9,000 β) Η Μοναδιαία Αξία του οικοπέδου ανά τετραγωνικό μέτρο είναι ο λόγος της φορολογητέας αξίας του οικοπέδου προς τη συνολική επιφάνειά του. γ) Η φορολογητέα αξία του οικοπέδου ισούται με το γινόμενο του συντελεστή οικοπέδου, της συνολικής τιμής εκκίνησης του οικοπέδου, του συντελεστή πρόσοψης και της επιφάνειας του οικοπέδου. Πιο συγκεκριμένα για τον υπολογισμό του φόρου στα οικόπεδα ο φορολογούμενος θα πρέπει να γνωρίζει την τιμή ζώνης της περιοχής που βρίσκεται το οικόπεδο και το συντελεστή αξιοποίησης του οικοπέδου που συνήθως είναι ο ίδιος με τον συντελεστή δόμησης. Με βάση αυτά τα στοιχεία και το σχετικό πίνακα της εφορίας καθορίζεται η τιμή οικοπέδου ανά τετραγωνικό (η λεγόμενη μοναδιαία αξία οικοπέδου). Παράδειγμα υπολογισμού Ας υποθέσουμε ότι ένας φορολογούμενος είναι ιδιοκτήτης ενός οικοπέδου 500 τετραγωνικών μέτρων στον Χολαργό. Η τιμή ζώνης στην περιοχή είναι 1.600 ευρώ και ο συντελεστής αξιοποίησης οικοπέδου (ή συντελεστής δόμησης) είναι 1,2. Από το σχετικό πίνακα της εφορίας που έχει επισυναφθεί στους πίνακες με τις τιμές ζώνης προκύπτει ότι η τιμή οικοπέδου είναι 746 ευρώ ανά τετραγωνικό. Αν ανατρέξουμε στον παραπάνω πίνακα προκύπτει ότι για τη συγκεκριμένη μοναδιαία αξία οικοπέδου αντιστοιχεί ΕΝΦΙΑ 1,5 ευρώ ανά τετραγωνικό. Κατά συνέπεια ο ιδιοκτήτης του συγκεκριμένου οικοπέδου θα κληθεί να πληρώσει ΕΝΦΙΑ ύψους 750 ευρώ (500 τετραγωνικά επί 1,5 ευρώ ανά τετραγωνικό). Παραδείγματα (οικόπεδο 500 τμ) Περιοχή Ετήσιος φόρος Χαϊδάρι 400 Περιστέρι 300 Ζωγράφου 1250 Αιγάλεω 300 ΕΝΦΙΑ στα αγροτεμάχια Με τον ΕΝΦΙΑ επιβάλλεται για πρώτη φορά φόρος κατοχής ακινήτων και στις εκτός σχεδίου και οικισμού εκτάσεις. Ο κύριος φόρος στα αγροτεμάχια είναι 1 ευρώ ανά στρέμμα και αυξομειώνεται ανάλογα με τα χαρακτηριστικά και τη θέση του αγροτεμαχίου με βάση τους παρακάτω συντελεστές: α) Συντελεστής Θέσης, ο οποίος ορίζεται ανάλογα με τη θέση που αντιστοιχεί στην ελάχιστη Αρχική Βασική Αξία (η «τιμή ζώνης» για τις εκτός σχεδίου εκτάσεις) της Δημοτικής Ενότητας στην οποία ανήκει το αγροτεμάχιο, σύμφωνα με τον παρακάτω πίνακα: Αρχική Βασική Αξία (Α.Β.Α.) (€/μ2) Συντελεστής Θέσης (Σ.Θ.) 0,1 – 0,49/ 1,0 0,5 – 0,99/ 1,1 1 – 1,99/ 1,2 2 – 2,99/ 1,3 3 – 4,99/ 1,5 5 – 6,99/ 1,7 7 – 9,99/ 2,0 10 – 14,99/ 2,3 15 – 19,99/ 2,5 20 +/ 3,0 β) Συντελεστής Χρήσης, ο οποίος ορίζεται ανάλογα με τη χρήση του γηπέδου, σύμφωνα με τον παρακάτω πίνακα: Χρήση γηπέδου Συντελεστής Χρήσης (Σ.Χ.) Δάσος ή δασική έκταση: 0,1 Βοσκότοπος/Χέρσες μη καλλιεργήσιμες εκτάσεις: 0,5 Καλλιέργειες (μονοετείς ή δενδροκαλλιέργειες/ Αγρανάπαυση καλλιεργήσιμων εκτάσεων): 2,0 Μεταλλείο – Λατομείο: 5,0 Υπαίθρια Έκθεση/ Χώροι στάθμευσης αυτοκινήτων και αναψυχής: 8,0 γ) Συντελεστής Άρδευσης , ο οποίος ορίζεται σε 1,1. δ) Συντελεστής Απαλλοτρίωσης ο οποίος ορίζεται σε 0,75. ε) Συντελεστής Κατοικίας, ο οποίος ορίζεται ίσος με 5, αν υπάρχει κατοικία εντός του γηπέδου. Με άλλα λόγια, εφόσον υπάρχει κατοικία στο αγροτεμάχιο ο φόρος πενταπλασιάζεται. Δεν εφαρμόζεται συντελεστής κατοικίας εφόσον η επιφάνεια της κατοικίας ξεπερνά τα 150 τετραγωνικά και ο φορολογούμενος δεν έχει άλλη κατοικία. Παράδειγμα υπολογισμού Ελαιώνας 5 στρεμμάτων στην Αργολίδα Ο βασικός φόρος είναι ένα ευρώ ανά τετραγωνικό, δηλαδή 5 ευρώ. Η Αρχική Βασική Αξία στην περιοχή είναι 2 ευρώ. Σε αυτήν την ΑΒΑ αντιστοιχεί συντελεστής θέσης 1,3. Επίσης το συγκεκριμένο αγροτεμάχιο έχει συντελεστή χρήσης 2 (δενδροκαλλιέργεια) ενώ δεν είναι αρδευόμενο και έτσι έχει συντελεστή άρδευσης 1. Αν πολλαπλασιαστούν τα 5 ευρώ βασικός φόρος με τους παραπάνω συντελεστές προκύπτει ότι ο ΕΝΦΙΑ που αναλογεί στο συγκεκριμένο αγροτεμάχιο είναι 13 ευρώ. Αν στο συγκεκριμένο αγροτεμάχιο υπάρχει και κατοικία τότε ο φόρος πενταπλασιάζεται και ανέρχεται στα 65 ευρώ. Πότε θα πληρωθεί ο φόρος Τα εκκαθαριστικά του ΕΝΦΙΑ αναμένεται να εκδοθούν το αργότερο έως το τέλος Αυγούστου ενώ ο αρχικός σχεδιασμός προέβλεπε την έκδοσή τους εντός του Ιουνίου και την πληρωμή της πρώτης δόσης του φόρου έως τις 31 Ιουλίου. Ωστόσο, με δεδομένο ότι έχει καθυστερήσει σημαντικά η έκδοση των εκκαθαριστικών (λόγω κάποιων κενών που υπάρχουν στον υπολογισμό του φόρου σε εκτός σχεδίου περιοχές) υπάρχουν εισηγήσεις στο υπουργείο Οικονομικών για μετατόπιση των δόσεων κατά ένα ή δυο μήνες προκειμένου η πληρωμή του φόρου να ξεκινήσει από τον Αύγουστο ή τον Σεπτέμβριο. ‘Ετσι ο φόρος αναμένεται να αρχίσει να πληρώνεται από τον Αύγουστο ή το Σεπτέμβριο σε έξι μηνιαίες δόσεις. Πηγή:http://www.capital.gr/tax/News_tax.asp?id=2065717 -

Αποστασεις κτιριων του ιδιου οικοπεδου

Panos_ replied to geokasot's θέμα in ΝΟΚ (Νέος Οικοδομικός Κανονισμός)

2,50 μ. (Στους οικισμούς ισχύει Δ=δ=2,50μ) -

arcgeo, ωραίο βιντεάκι φίλε!

-

Είπα εγώ πως έχουν άδικο? Επίσης, καλή εβδομάδα.

-

Μπράβο. Μετά από σχεδόν μισό χρόνο από τις εκλογές συγκροτήθηκε το προεδρείο... Earl, το πρόβλημα δεν είναι η δήθεν "τεμπελιά του Έλληνα", αλλά η απαξίωση των διαφόρων φορέων, συνδικαλιστικών οργάνων κλπ. κλπ....

-

Δεν είναι ολοκλήρωμα. Είναι άθροισμα.

-

http://web.tee.gr/δελτίο-τύπου-τεε-2942014/

-

Χρόνια Πολλά σε όλους! http://www.teepelop.gr/wp-content/uploads/2014/04/OmadApant-11_22.4.14.pdf

-

Ευχαριστώ Παναγιώτη. edit: Ευχαριστώ ds. Χαιρετισμούς συνάδελφοι. Ρε παιδιά τι είναι αυτά? Τι κάνουν? Κατήργησαν την παρ. 2 του αρ. 6 του κτιριοδομικού για τα μη οριοθετημένα ρέματα... Στο μεταξύ οι όροι και οι προϋποθέσεις δόμησης ΘΑ καθοριστούν με σχετικό π.δ. του υ.πε.κα. Εως τότε ορίζει αποστάσεις από τις γραμμές πλημμύρας!!!

-

Συνάδελφοι, μήπως μπορεί κάποιος να το ανεβάσει εδώ το ΦΕΚ γιατί το παραπάνω link δε λειτουργεί. Ίσως έχουν κάποια βλάβη στη σελίδα του εθνικού τυπογραφείου.

-

Eνδιαφέρουσα ιστορία φορολογικής αντιμετώπισης άνεργου νέου μηχανικού: http://www.piperies.gr/posts/forologia-stin-ellada