georgegaleos

-

Περιεχόμενα

6.350 -

Εντάχθηκε

-

Τελευταία επίσκεψη

-

Days Won

137

Τύπος περιεχομένου

Profiles

Φόρουμ

Downloads

Gallery

Ειδήσεις

Media Demo

Αγγελίες

Store

Everything posted by georgegaleos

-

Πολ.1138/ 25.7.2018 "[...] 1. Η προθεσμία υποβολής των δηλώσεων φορολογίας εισοδήματος φορολογικού έτους 2017 των φυσικών προσώπων του άρθρου 3 του ν. 4172/2013, η οποία παρατάθηκε με την ΠΟΛ.1121/2018 απόφαση της Υφυπουργού Οικονομικών μέχρι τις 26.7.2018, παρατείνεται μέχρι την 30η Ιουλίου 2018. 2. Η προθεσμία υποβολής των δηλώσεων φορολογίας εισοδήματος φορολογικού έτους 2017 των νομικών προσώπων και νομικών οντοτήτων του άρθρου 45 του ν. 4172/2013, η οποία παρατάθηκε με την ΠΟΛ.1121/2018 απόφαση της Υφυπουργού Οικονομικών μέχρι τις 26.7.2018 παρατείνεται μέχρι την 30η Ιουλίου 2018. [...]" Αναφορικά σε αυτό που ρωτάς, γενικότερα η προθεσμίες περιλαμβάνουν ΚΑΙ την τελευταία μέρα που αναφέρουν (δηλ. το "μέχρι την..." σημαίνει "μέχρι ΚΑΙ την...")

-

Φωτιές στην Αττική: Τραγωδία, με βιβλικές καταστροφές και νεκρούς

georgegaleos replied to Engineer's θέμα in Ειδήσεις

-

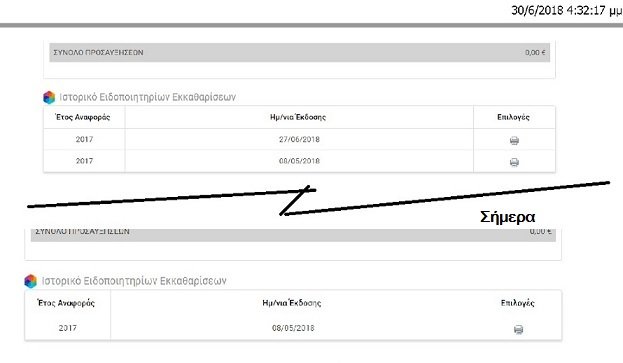

Απλά ως ενημέρωση. Παρατήρησα ότι στην καρτέλα της εκκαθάρισης, στο Ιστορικό Ειδοποιητηρίων Εκκαθαρίσεων, έχουν αφαιρέσει την 2η ειδοποίηση και έχουν αφήσει μόνο την πρώτη. Edit: Και από ότι είδα μόλις τώρα, ενημερώθηκαν και οι εξοφλήσεις (μερικές ή ολικές ανάλογα) των οφειλών με τις πληρωμές.

-

Ειδοποιητήριο ΕΦΚΑ με κανονικές εισφορές και κλειστά βιβλία...

georgegaleos replied to pmark's θέμα in Ασφαλιστικά

Μια σημαντική εγκύκλιος του ΕΦΚΑ (Εγκ.33/25-7-2017) που αφορά στην επιστροφή αχρεωστήτως καταβληθεισών εισφορών σε δικαιούχους, εργοδότες και μισθωτούς ασφαλισμένους. Έχει και τις αντίστοιχες αιτήσεις που πρέπει να γίνουν. Υποθέτω ότι σύντομα θα βγάλουν και για τους μη μισθωτούς, που κατά τη γνώμη μου πρώτα έπρεπε να βγάλουν για τους τελευταίους, μιας και οι περισσότεροι μεταπήδησαν στην κατηγορία των μισθωτών. . Εγκ_33_2018_25-07-2018 Επιστροφή αχρεωστήτως καταβληθεντων σε μισθωτούς.pdf -

Κατάργηση 2% υπερ ΤΣΜΕΔΕ και 1% υπερ ΕΜΠ

georgegaleos replied to verda's θέμα in Φορολογικά-Λογιστικά

Γνωμοδότηση 129/2018 του ΝΣΚ σχετικά με την "κατάργηση" κράτησης υπέρ ΕΜΠ μετά την κατάργηση των κρατήσεων υπέρ ΤΣΜΕΔΕ. Η ουσία .... "...αποφασίστηκε η αναπομπή του συνόλου του ερωτήματος στο Πρόεδρο του Ν.Σ.Κ. προκειμένου να εισαχθεί και ως προς τα τρία (3) σκέλη του στην Ολομέλεια." Γνωμοδότηση 129_2018 -Κρατήσεις ΕΜΠ & ΤΣΜΕΔΕ.pdf -

Apostolos7 .. και ούτε νομίζω να βγεί κάτι σχετικό ... όπως δεν υπήρχε και πριν κάτι σχετικό και σαφές με μονοσήμαντη αντιστοιχία των ΚΑΔ που δεν έχουν (ή έχουν) την εμπορική ιδιότητα.... απλά πιστεύω ότι υπήρξε κάποια εσωτερική οδηγία και τροποποιήσαν το λογισμικό ... venezia E3(006): Για τους ασκούντες επιχειρηματική δραστηριότητα που έχουν την εμπορική ιδιότητα, προκειμένου να μην εφαρμοστεί η διάταξη της περ. στ' της παρ.2 του άρθρου 12 του ν.4172/2013. Ο κωδικός αυτός συμπληρώνεται από τα φυσικά πρόσωπα (επιτηδευματίες) που δεν ανήκουν στα πρώην ελευθέρια επαγγέλματα και για τα οποία δεν προέχει το στοιχείο της επιστημονικής, καλλιτεχνικής και πνευματικής δημιουργίας. (ΠΟΛ.1120/25.4.2014) Ο κωδικός αυτός αφορά μόνο Φυσικά Πρόσωπα (επιτηδευματίες) και συμπληρώνεται με σκοπό την απαλλαγή από το Τέλος Επιτηδεύματος συνδυαστικά με τον κωδικό 027 του Ε1 Ε1(027): Επιλέξτε "X" πάνω στη λέξη "ΝΑΙ", αν εσείς ο ίδιος ή/και [η σύζυγος] ασκείτε επιχειρηματική δραστηριότητα με ιδιότητα εμπορική και έχετε γεννηθεί μέχρι και την 31-12-1955. Η επιλογή αυτή γίνεται για την μη επιβολή τέλους επιτηδεύματος. Σύμφωνα με το αρθ. 31 παρ. 3 του Ν.3986/2011, εξαιρούνται από τις υποχρεώσεις καταβολής του τέλους επιτηδεύματος, ατομικές εμπορικές επιχειρήσεις και η ατομική άσκηση ελευθέριου επαγγέλματος, εφόσον δεν έχουν παρέλθει πέντε (5) έτη από την πρώτη έναρξη εργασιών, καθώς και οι περιπτώσεις ατομικών επιχειρήσεων εφόσον για τον επιτηδευματία υπολείπονται τρία (3) έτη από το έτος της συνταξιοδότησής του. Ως έτος συνταξιοδότησης νοείται το 65ο έτος της ηλικίας.

-

Το 6μηνο για το ανέβασμα των αρχείων σε μια δήλωση που έχω, μου λήγει την ερχόμενη Δευτέρα. Έχω ανεβάσει όλα τα δικαιολογητικά .... έχουν πληρωθεί τα πάντα. Το ερώτημά μου είναι μέχρι πότε μπορώ να οριστικοποιήσω τη δήλωση ?

-

Εκπιπτώμενες δαπάνες ελεύθερου επαγγελματία Μηχανικού

georgegaleos replied to Haralabis's θέμα in Φορολογικά-Λογιστικά

Συμφωνώ με τον Directionless. Σε κάθε περίπτωση όμως επειδή πρόκειται για Ε.Ι.Χ. (και όχι για Φ.Ι.Χ., τα λεγόμενα "επαγγελματικό") σε πιθανό έλεγχο είναι στην ευχέρεια του ελεγκτή να μειώσει το σχετικό έξοδο του Ε.Ι.Χ. καταχωρίζοντας ένα μέρος αυτού ως μόνιμη διαφορά λογιστικής και φορολογικής βάσης στην κατάσταση αναμόρφωσης αν θεωρεί-κρίνει ότι αφορά (και) προσωπικές μετακινήσεις. Το ίδιο ισχύει και για άλλες παρόμοιες δαπάνες, π.χ. τηλεφωνία. Οπότε καλό είναι να μην διογκώνουμε τέτοιες δαπάνες ... παν μέτρον άριστον .... Επίσης ιδιαίτερη προσοχή όπου στα Ε.Ι.Χ. ο ΦΠΑ δεν εκπίπτει για τις ανάγκες του ΦΠΑ, αλλά εξοδοποιείται για τις ανάγκες της φορολογίας εισοδήματος και αναγνωρίζεται ως εκπιπτόμενη φορολογική δαπάνη. Δεν συμβαίνει το ίδιο στην άλλη κατηγορία --των Φ.Ι.Χ.-- όπου εκπίπτει από τον φόρο των εκροών της αντίστοιχης περιόδου. -

Εκπιπτώμενες δαπάνες ελεύθερου επαγγελματία Μηχανικού

georgegaleos replied to Haralabis's θέμα in Φορολογικά-Λογιστικά

ΠΟΛ.1003/31.12.2014 Άρθρο 9 παράγρ. 1.2 "[...] 9.1.2 Εξαιρετικά, στα στοιχεία που εκδίδουν τα πρατήρια υγρών καυσίμων για χονδρικές πωλήσεις βενζίνης, πετρελαίου κίνησης και υγραερίου αξίας μέχρι τριακόσια (300) ευρώ δύναται να αναγράφεται ο αριθμός κυκλοφορίας του μέσου μεταφοράς, αντί των στοιχείων της παραγράφου (δ) και (ε) της παραγράφου 1 του παρόντος άρθρου. Με τον τρόπο αυτό διασφαλίζεται η συσχέτιση του εκδιδόμενου παραστατικού με την αγοράζουσα οντότητα και τα απαιτούμενα στοιχεία του τιμολογίου. Ο αριθμός κυκλοφορίας δύναται να αναγράφεται χειρόγραφα με υπογραφή και σφραγίδα του εκδότη, εάν δεν εκτυπώνεται από το μηχανισμό έκδοσης παραστατικών πώλησης. [...]" -

Εκπιπτώμενες δαπάνες ελεύθερου επαγγελματία Μηχανικού

georgegaleos replied to Haralabis's θέμα in Φορολογικά-Λογιστικά

Καλησπέρα Παναγιώτη. Δες εδώ .... και μέχρι το τέλος της σελίδας της παραπομπής. -

Να κάνω μια διόρθωση σε αυτό που είχα γράψει και εντόπισα και ειλικρινά συγνώμη αν μπέρδεψα κάποιους ....... α) Από τα έξοδα του Ζ2(485) στον Δ11(423) ...... (και όχι Δ11(425) που είχα εκ παραδρομής γράψει) β) Από τις αποσβέσεις του Ζ2(487) στον Δ11(425).......(και όχι Δ11(423) που είχα εκ παραδρομής γράψει)

-

Ε3, Ζ2(485.7)

-

"Αντίθετα, τα αυτοτελή πρόστιμα, τα οποία δεν είναι παρεπόμενα κύριας οφειλής, φόρων, τελών, δικαιωμάτων, εισφορών και δασμών υπέρ του Δημοσίου, υπόκεινται κατά την εξόφλησή τους σε τέλη χαρτοσήμου 2% (πλέον εισφορά ΟΓΑ 20%) σύμφωνα με την προαναφερθείσα διάταξη του άρθρου 15 παρ. 19 του Κώδικα Τελών Χαρτοσήμου." (Σχετ. ΠΟΛ.1125/16.6.2015)

-

Κάποια στιγμή κάποιοι έφαγαν πολύ χρόνο στο να κατασκευάσουν ένα στυλό που να γράφει στο διάστημα (λόγω έλλειψης βαρύτητας υπήρχε θέμα). Την ίδια στιγμή οι άλλοι ... οι αντίπαλοι δεν ασχολήθηκαν με αυτό το θέμα διότι δεν το θεώρησαν σημαντικό ... γιατί χρησιμοποιούσαν μολύβι ... που δεν είχε κανένα πρόβλημα ... Να κάνω λοιπόν μια χαζή ερώτηση? Αφού στο αρχείο του Τεύχους Προδιαγραφών για την Ηλεκτρονική Υποβολή Διαγραμμάτων δεν αναφέρει κάπου (εκτός αν δεν το εντόπισα) ότι γίνονται έλεγχοι layers αν ανεβάσουμε αρχεία PDF, (παντού αναφέρει για ελέγχους σε διανυσματικά αρχεία dxf) και μάλιστα για τα Pdf αναφέρει "ε) να μην περιέχει διαστρωματωμένη πληροφορία (layer information)", γιατί να μην στείλουμε στο διάστημά τους τα αρχεία μας ως... "μολύβι.pdf" ?

-

Σωστά, επέχει θέση αρχικής (εμπρόθεσμης) δήλωσης. [Ν.4174/2013 (ΚΦΔ), άρθρο 19] "2. Αν ο φορολογούμενος υποβάλει τροποποιητική φορολογική δήλωση εντός της προθεσμίας υποβολής της αρχικής φορολογικής δήλωσης, τότε και η τροποποιητική φορολογική δήλωση επέχει θέση αρχικής δήλωσης και θεωρείται ότι και οι δύο, αρχική και τροποποιητική έχουν υποβληθεί εμπρόθεσμα." Ταλαιπωρία δεν έχει ... αλλά δεν μπορείς να ξέρεις εκ των προτέρων αν η αλλαγή που θα κάνεις σε οδηγήσει στην ΜΗ έκδοση της Πράξης Διοικητικού Προσδιορισμού Φόρου και άρα στην υποβολή των δικαιολογητικών στην ΔΟΥ για να γίνει η εκκαθάριση από την ΔΟΥ. Κατά την επιλογή υποβολής τροποποιητικής μεταφέρονται τα δεδομένα των προηγούμενων δηλώσεων Ε1, Ε2, Ε3. Η δήλωση Ε1 μεταφέρεται σε προσωρινή κατάσταση ενώ οι δηλώσεις Ε2,Ε3 μεταφέρονται σε "οριστική". Τα εισαγωγικά αφορούν στο ότι μπορείς να επιλέξεις αν θες να αλλάξεις κάτι και στο Ε3. Το επιλέγεις, κάνεις τις αλλαγές και μπορείς να το αποθηκεύσεις μέχρι να το υποβάλλεις (ξανά) οριστικά ... και στην συνέχεια το υποβάλλεις και το Ε1.

-

Πόσο πιο πολύ απαράδεκτοι να γίνουν ... αφού μάζεψαν τα 102,40άρικα και ταλαιπώρησαν τον κόσμο ...το έλυσαν .... εν μέρη .... Αυτό που εγώ καταλαβαίνω-κατέληξα είναι ότι τις δηλώσεις πρέπει όλοι να τις υποβάλλουμε το απόγευμα της ημέρας που λήγει η προθεσμία... Αλήθεια πόσο εκνευρισμένοι θα πρέπει να είναι οι συνεπείς !!!!!

-

Αυτό που είχα αναρτήσει ήταν από τα πρώτα βήματά μου στο Ε3 προσπαθώντας να καταλάβω την λογική του!!!!!! Και τα δύο που γράφεις σωστά είναι. Επιλογή της κάθε οντότητας (κατά την κρίση της) είναι το πως θα καταχωρήσει τα έξοδα του Ζ2 στους: Δ5(401) που αφορά στα έξοδα που προσαυξάνουν το κόστος των υπηρεσιών κατά την κρίση της οντότητας, δηλαδή δαπάνες που γενικά θεωρεί η οντότητα ότι επηρεάζουν το κόστος αυτής της δραστηριότητας της οντότητας και σε αυτές των Δ11(423) & Δ11(425) όπου καταχωρούνται αντίστοιχα τα έξοδα και οι αποσβέσεις που θεωρεί η οντότητα ότι δεν έχουν ενσωματωθεί στο κόστος υπηρεσιών. Δηλαδή α) Από τα έξοδα του Ζ2(485) στον Δ11(425) θα μεταφερθούν αυτά, πλην αυτών που έχουν ενσωματωθεί-προσαυξάνουν το κόστος των υπηρεσιών. Οσα έχουν ενσωματωθεί-προσαυξάνουν το κόστος των υπηρεσιών θα θα μεταφερθούν στον Δ5(401). β) Από τις αποσβέσεις του Ζ2(487) στον Δ11(423) θα μεταφερθούν οι αποσβέσεις πλην αυτών που έχουν ενσωματωθεί-προσαυξάνουν το κόστος των υπηρεσιών. Οσες έχουν ενσωματωθεί-προσαυξάνουν το κόστος των υπηρεσιώνθα θα μεταφερθούν στον Δ5(401). γ) Το ανάλογο συμβαίνει και με τα υπόλοιπα έξοδα του Ζ2. Καλό είναι να διατηρείς την ίδια πρακτική που θα αποφασίσεις γενικότερα στα διάφορα επόμενα έτη. Δες την ΠΟΛ 1072/2018 "[...] Για τις εταιρείες παροχής υπηρεσιών, τυχόν δαπάνες που αφορούν ανάλωση προϊόντων και γενικά επηρεάζουν το κόστος αυτής της δραστηριότητας καταχωρούνται αρχικά στους αντίστοιχους κωδικούς του υποπίνακα Ζ2 και στη συνέχεια μεταφέρονται στον κωδικό 401, ενώ οι υπόλοιπες δαπάνες μεταφέρονται στον κωδικό 423 ... Τέλος, στους κωδικούς 125, 225, 325 και 425 «Αποσβέσεις» του Δ11 καταχωρούνται οι αποσβέσεις που δεν έχουν ενσωματωθεί στο κόστος πωληθέντων..."

-

Ααααα Ok. Υ.Γ. Παρεμπιπτόντως, καλώς ήρθατε στο forum.

-

Θα με ενδιέφερε να μάθω με ποια λογική --αφού έχετε κωδικούς από 71.12--- αποφεύγετε την υποχρέωση για POS ?

-

Με export σε word, βλέπω ότι βγαίνει πολύ κάλο. Δείτε το. Δεν είναι ανάγκη να θέτετε το ίδιο ερώτημα και σε άλλα νήματα (εδώ, εδώ) που αφορά την ίδια ζήτησή σας, διότι μπερδεύει. 64618_par.pdf 64618_par.docx

-

Αυτό ισχύει έτσι κι αλλιώς. ΕΦΚΑ Αριθμ. πρωτ.Δ15/Δοικ9290/183/2018 "[...] Ι. Πάγια διαδικασία εκκαθάρισης ασφαλιστικών εισφορών ... Β. Πιστωτικό Υπόλοιπο Σε περίπτωση που από την εκκαθάριση των ασφαλιστικών εισφορών προκύψει ότι ο ασφαλισμένος έχει καταβάλει επιπλέον ποσό (πιστωτικό υπόλοιπο), αυτό επιστρέφεται αυτόματα, με πίστωση του τραπεζικού λογαριασμού που έχει δηλώσει ο ασφαλισμένος, μέχρι την 31/1 του επόμενου έτους... ... ΙΙ. Διαδικασία εκκαθάρισης ασφαλιστικών εισφορών έτους 2017 ... Β. Πιστωτικό Υπόλοιπο Σε περίπτωση που από την εκκαθάριση των ασφαλιστικών εισφορών προκύψει ότι ο ασφαλισμένος έχει καταβάλει επιπλέον ποσό (πιστωτικό υπόλοιπο), αυτό επιστρέφεται αυτόματα στον ασφαλισμένο, σύμφωνα με τα προβλεπόμενα ανωτέρω, εντός διμήνου από την ολοκλήρωση της διαδικασίας εκκαθάρισης... [...]" ΕΦΚΑ Εγκ.21/2018 "[..] Το πιστωτικό υπόλοιπο εκκαθάρισης 2017 θα συμψηφιστεί με ενδεχόμενες οφειλές τρεχουσών ασφαλιστικών εισφορών έτους 2018 κατά την ημερομηνία εκκαθάρισης και, εφόσον προκύπτει εναπομείναν υπόλοιπο, αντιμετωπίζεται ως εξής: α. Ποσό των 50,01€ και άνω, δύναται να παραμείνει στο λογαριασμό του ασφαλισμένου, προκειμένου να συμψηφιστεί με ασφαλιστικές εισφορές επόμενων μηνών, εφόσον υποβληθεί σχετικό αίτημα έως 31.5.2018. [..]" Όπου προκύπτει ότι η ολοκλήρωση της διαδικασίας εκκαθάρισης είναι η 31.5.2018 με την ημερομηνία λήξης αίτησης συμψηφισμού. Άρα σύμφωνα με τα παραπάνω θα (πρέπει να) πιστωθούν στο λογαριασμό μέχρι και τις 31.7.2018

-

Συμφωνώ με τον SIGIO αλλά δες και στην σύμβασή σου ή μάθε στα έργα αυτά βάσει ποιας νομοθεσίας δεν πληρώνουν πλέον ΦΠΑ μήπως προβλέπεται από αυτή να πάρεις και απαλλαγή από το ΦΠΑ των προμηθευτών σου. Βέβαια είναι αρκετά στρυφνή διαδικασία κάθε φορά (αν κρίνω από το ανάλογο των ΝΑΤΟΪκων έργων). Επίσης έχε υπόψη ότι ο πιστωτικός ΦΠΑ παραγράφεται μετά από κάποια χρόνια (δεν θυμάμαι πόσα..3 ή 5). Βέβαια μπορείς να τον συμψηφίσεις αν μελλοντικά έχεις εργασίες με ΦΠΑ όπως είπε παραπάνω ο SIGIO, αλλά πλέον μπορείς να τον ζητήσεις να επιστραφεί μέσω της περιοδικής αλλά υπάρχουν κάποιες προϋποθέσεις. Δες την ΠΟΛ.1103/2017.

-

Πες μου για το edit που έκανα, ισχύει ?

-

Οχι, δεν έχει καμία σχέση αυτός ο φόρος ή οι δόσεις με τον Ζ2(490), όπως το ίδιο και η επιστροφή φόρου για τον Ζ1(469). Δεν εννοούμε αυτό λέγοντας αναβαλλόμενη φορολογία. Εννοούμε π.χ. έστω ότι έχεις ένα πάγιο (ας πούμε υπολογιστής) αξίας κτήσης 2.000€ που ενώ προβλέπεται από τον ν.4172/13, άρθρο 24 φορολογικός συντελεστής απόσβεσης 20%, επιλέγεις για καθαρά δικούς σου λόγους να υπολογίσεις τις αποσβέσεις με συντελεστή 10%. Επομένως δημιουργείς αναβαλλόμενη φορολογική υποχρέωση, δηλαδή ο φόρος που θα έπρεπε να καταβάλλεις με το λογιστικό αποτέλεσμα θα ήταν μεγαλύτερος από αυτόν που τελικά κατέβαλες (πληρωτέος), λόγω του φορολογητέου εισοδήματος που προκύπτει, με την εφαρμογή του υψηλότερου προβλεπόμενου φορολογικού συντελεστή, κατά 20%-10%=10%. edit: Άσε που νομίζω ότι ο Ζ2(490) πρέπει να είναι κλειδωμένος ή ενω μπαίνεις να γράψεις δεν σε αφήνει να πληκτρολογήσεις ποσό (δεν είμαι σίγουρος). Αν θες μου το επιβεβαιώνεις.

-

Αντίστοιχα υπάρχει και ο Ζ1(469) στα έσοδα. Και στις δυο περιπτώσεις είναι ο φόρος που προέρχεται από την αναβαλλόμενη φορολογία π.χ. στα έσοδα ο Ζ1(469) είναι ο φόρος εισοδήματος που είναι έσοδο υπό την έννοια ότι κάποιων λογιστικών πλαίσίων δηλ. της αναβαλλόμενης φορολογίας (που δεν νομίζω να έχεις τέτοια κατάσταση). Δεν είναι πάντως ούτε στα έσοδα, ούτε στα έξοδα ο φόρος εισοδήματος που πληρώνει η επιχείρηση, γιατί δεν μπορεί αυτός να έιναι έσοδο ... αν ήταν έσοδο θα ήμασταν ... βγάζαμε πολλά λεφτά ... Δεν θα πάρεις δηλαδή το εκκαθαριστικό του '16 και θα πας να βάλεις εκεί στον κωδικό αυτό, αυτόν τον φόρο.

.gif.8610da1a317412fd58539017af345a06.gif)