georgegaleos

-

Περιεχόμενα

6.350 -

Εντάχθηκε

-

Τελευταία επίσκεψη

-

Days Won

137

Τύπος περιεχομένου

Profiles

Φόρουμ

Downloads

Gallery

Ειδήσεις

Media Demo

Αγγελίες

Store

Everything posted by georgegaleos

-

Εφάπαξ αναδρομικές εισφορές για ελεύθερους επαγγελματίες

georgegaleos replied to Engineer's θέμα in Ειδήσεις

Πάμε για νέα ημερομηνία .... από Ιούνιο 2018 ... και βλέπουμε .... (το παράξενο θα ήταν να τηρήσουν κάποια ημερομηνία σε όλες τις προθεσμίες γενικότερα που δίνουν) και θα πρέπει να λύσουν και το θέμα το πότε θα εκπέσουν φορολογικά διότι προβλέπω να γίνονται καμιά 750αριά χιλιάδες τροποποιητικές!!!!??? ... και αυτό κάθε χρόνο ... !!!!??... και αν κάποια δόση με εμπρόθεσμη πληρωμή ξεπερνά το έτος η τροποποιητική θα έχει και πρόστιμο .... !!!!?? http://www.capital.gr/oikonomia/3277621/ton-iounio-ta-eidopoiitiria-gia-tis-diples-eisfores-ton-epaggelmation -

Απαντωντας στο #235: Οι τομες δεν ειναι παντα δυνατον να σου καλύψουν ολες τις αυθαιρεσιες που πιθανον υπαρχουν. Εξάλλου η εννοια της τομης γενικοτερα αποσκοπει στο να σημειωνει υψη. Η επιλογη ειναι δικη σου. Ειτε σε υπαρχουσα εγκεκριμενη, ειτε νεο σχεδιο, ειτε στην υπαρχουσα καπου διπλα, δεν σε περιορίζει ο νομος σε αυτο. Send from Tapatalk

-

Στην υπαρχουσα (-ες) εγκεκριμενη (-ες), μονο για οτι αφορα στην συγκεκριμενη ιδιοκτησία. Εξάλλου δεν μπορείς να γνωρίζεις τι συμβαίνει στις υπολοιπες ιδιοκτησιες. Send from Tapatalk

-

Στον 4178 είχε βγει η σχετική απόφαση 2254 (ΦΕΚ 2184/Β/2013) (άρθρο 2.4) που ρύθμιζε το θέμα με μία υπεύθυνη δήλωση. Δεν βλέπω τον λόγο (αν θέλουμε να ακολουθήσουμε το πνεύμα της τοτε αποφασης που είχε λύσει το πρόβλημα) γιατί να μην ισχύει και στον 4495. Κατά τ' άλλα αν πάμε με "το γράμμα" της αποφασης υπάρχει (μάλλον πάλι το ίδιο) θέμα προς διευκρίνηση για τον 4178.

-

. Εγκύκλιος_ΥΠΕΚΑ_ Οικ_2021_14-6 2012_∆ιευκρινίσεις για την εφαρµογή του ΚΕΝΑΚ .pdf

-

Συγκεντρωτικές Καταστάσεις Πελατών-Προμηθευτών ΜΥΦ

georgegaleos replied to Antiermitianos's θέμα in Φορολογικά-Λογιστικά

Αν ρωτάς, εάν υπάρχει κάποιο όριο αξίας στοιχείων (όχι προέλευσης παραστατικού π.χ. συνδρομή ΤΕΕ η οποία έτσι κι αλλιώς δεν καταχωρείται) που δεν καταχωρούνται στις ΜΥΦ, η απάντηση είναι ότι δεν υπάρχει όριο αξίας στοιχείων για την καταχώρησή τους στις ΜΥΦ. Απλά, δεν απαιτείται η διόρθωση των αποκλίσεων, εφόσον η συνολική αξία αυτών, προ Φ.Π.Α. ανά αντισυμβαλλόμενο, είναι μικρότερη των 100€. Άσχετο με το ερώτημά σου απλά να παραθέσω ότι η μη απαίτηση διόρθωσης αποκλίσεων των έως 100€ προ ΦΠΑ, δεν απαλλάσσει από την υποχρέωση, να καταχωρηθούν στα βιβλία, όλα τα παραστατικά είτε εσόδων, είτε εξόδων ανεξαρτήτως ποσού. -

Συγκεντρωτικές Καταστάσεις Πελατών-Προμηθευτών ΜΥΦ

georgegaleos replied to Antiermitianos's θέμα in Φορολογικά-Λογιστικά

Όχι, δεν υποβάλλονται οι μηδενικές. Δες στην ΑΑΔΕ, τις Συχνές ερωτήσεις, στο ΜΥΦ-Γενικές ερωτήσεις το (α/α 8 ). -

Μπορείς να κατεβάσεις έγκυρο αντίγραφο από εδω. Μεταξύ άλλων μπορείς να κατεβάσεις και • Αίτηση εγγραφής • Πτυχίο/α • Πιστοποιητικό/ά • Λοιπά έγγραφα Οδηγίες μπορείς να δεις εδώ.

-

ΚΥΑ - Οδηγός Εφαρμογής Εξοικονόμηση Κατ΄ Οίκον ΙΙ

georgegaleos replied to yian's θέμα in Εξοικονόμηση Κατ΄ Οίκον ΙΙ

Οχι απαραιτητα. Πολλοι που εχουν και καποια αλλη (π.χ. εξοχικο) δηλώνουν λιγότερους μηνες στην κυρια και τους υπολοιπους οτι μενουν στην εξοχικη (δευτερεύουσα) για να εχουν λιγοτερο τεκμηριο. Επίσης αλλη περιπτωση ειναι να εχουν παει-αποκτήσει κυρια κατοικια εντος του ετους (π.χ. σε καποιον ενδιάμεσο μηνα) Send from Tapatalk -

Δες το Κοινό δελτίο τύπου επιστημονικών φορέων - Συνάντηση στον ΕΦΚΑ, μεταξύ άλλων αναφέρει και αυτό που ρωτάς.

-

Μπλοκάκι μέχρι 3 εργοδότες, Μείωση Φόρου 1900 Ευρω

georgegaleos replied to πετρος748's θέμα in Ασφαλιστικά

Σε κάθε περίπτωση (για να έχεις την μείωση φόρου --δεν είναι απαραίτητο 1900€, το ποσό της μείωσης εξαρτάται από από τα εξαρτώμενα τέκνα και αν είσαι κάτω ή πάνω από τα 20.000€) [1] πρέπει να πληρούνται οι προϋποθέσεις των διατάξεων της περ. στ’ της παραγράφου 2 του άρθρου 12 του ν.4172/2013 (ΚΦΕ). Αρα (i) ή (iii). [1] Ο φόρος που προκύπτει από τη κλίμακα μειώνεται κατά 1.900€ αν δεν έχεις εξαρτώμενα τέκνα, όταν το φορολογητέο εισόδημα από μισθωτές υπηρεσίες και συντάξεις δεν υπερβαίνει το ποσό των 20.000 ευρώ. Η μείωση του φόρου ανέρχεται σε 1.950€ ευρώ με 1 εξαρτώμενο τέκνο, 2.000€ ευρώ για 2 εξαρτώμενα τέκνα και σε 2.100€ για 3 εξαρτώμενα τέκνα και άνω. Για φορολογητέο εισόδημα από μισθωτές υπηρεσίες και συντάξεις το οποίο υπερβαίνει το ποσό των 20.000€, το ποσό της μείωσης μειώνεται κατά 10€ ανά 1.000€ του φορολογητέου εισοδήματος από μισθούς και συντάξεις. Send from Tapatalk -

Συγκεντρωτικές Καταστάσεις Πελατών-Προμηθευτών ΜΥΦ

georgegaleos replied to Antiermitianos's θέμα in Φορολογικά-Λογιστικά

Εσυ (αν θες) ενημερώνεις το λογιστηριο του αντισυμβαλλομενου (μηπως οντως υπαρχει καποιο θεμα ειτε απο εσενα ειτε απο τον αλλο). Περαν αυτου δεν μπορείς να επιβαλλεις κατι στην αλλη μερια. Εσυ δηλωνεις αυτά που πρεπει (το να δηλωσεις κατι που δεν πρέπει δεν βλαπτει, το να μην δηλωσεις κατι που πρεπει βλάπτει) και σου είναι αδιαφορο πλέον το τι θα κανει ο αλλος. Θα φανει σε πιθανο ελεγχο ποιος δεν δηλωσε κατι ενώ έπρεπε και θα υπαρξει και η αναλογη ποινη. Send from Tapatalk -

Συγκεντρωτικές Καταστάσεις Πελατών-Προμηθευτών ΜΥΦ

georgegaleos replied to Antiermitianos's θέμα in Φορολογικά-Λογιστικά

Σωστα αλλα οχι για ολους τους μηχανικους. Σε καποιους εχει ανοιξει ... δεν γνωριζω το λογο. Και κλείνω προσωπικα το off topic. Send from Tapatalk -

Συγκεντρωτικές Καταστάσεις Πελατών-Προμηθευτών ΜΥΦ

georgegaleos replied to Antiermitianos's θέμα in Φορολογικά-Λογιστικά

Δεν υποβάλλονται πλέον από το φορολογικό έτος 2014 και μετά (1/1/2014 και μετά) μέσω αυτής τις διαδικασίας που αναφέρεις οι Καταστάσεις Πελατών - Προμηθευτών. Για αυτό σου βγάζει αυτό το μήνυμα. edit: Υποβάλλονται από εδώ. -

Συγκεντρωτικές Καταστάσεις Πελατών-Προμηθευτών ΜΥΦ

georgegaleos replied to Antiermitianos's θέμα in Φορολογικά-Λογιστικά

Σωστά βγήκε τροποποιητική. Ιδιαίτερη προσοχή α) Καταστάσεις Προμηθευτών (Εξόδων) και Πελατών (Εσόδων) εμπρόθεσμη υποβολή έως τέλος Μαρτίου του επομένου έτους από το ημερολογιακό έτος που αφορούν β) Διορθώσεις αποκλίσεων ΜΟΝΟ στις Καταστάσεις Προμηθευτών (Εξόδων) εμπρόθεσμα μέχρι τη 15η Μαΐου του επομένου έτους από το ημερολογιακό έτος που αφορούν. γ) Άρα αν "πειραχθούν" και υποβληθούν οι Καταστάσεις Πελατών (Εσόδων) μετά την 31/3 είναι εκπρόθεσμη υποβολή. -

Μπλοκάκι μέχρι 3 εργοδότες, Μείωση Φόρου 1900 Ευρω

georgegaleos replied to πετρος748's θέμα in Ασφαλιστικά

Μήπως (λέω μήπως ) τα έχεις μπερδέψει ? Το (ii) σημαίνει: Ασφαλιστικά ότι έχεις ενταχθεί με την προβλεπόμενη διαδικασία στο άρθρο Αρθρο 39 του ν.4387/2016 (δηλαδή υπάρχουν εισφορές ασφαλισμένου και εργοδότη), αλλά φορολογικά για κάποιον λόγο χάνεις κάποια προϋπόθεση που πρέπει να συντρέχει και είσαι εκτός των διατάξεων της περ. στ’ της παραγράφου 2 του άρθρου 12 του ν.4172/2013, (δηλαδή δεν έχεις κάποια μείωση φόρου). -

ΠΟΛ 1134/2017 και αγορά αγαθών όπως laptop & tablet

georgegaleos replied to sok_ratis's θέμα in Φορολογικά-Λογιστικά

Υποχρεωτικότατη. Με το άρθρο 67 του Ν 4484/2017, προστέθηκε στο άρθρο 39α του Κώδικα ΦΠΑ (Ν 2859/2000), η παράγραφος 5 & 6 (ισχύς από 1/8/2017), βάσει της οποίας, οι παραδόσεις, από υποκείμενο στον ΦΠΑ σε άλλον υποκείμενο στον φόρο, κινητών τηλεφώνων, δηλαδή συσκευών που έχουν κατασκευαστεί ή προσαρμοστεί για χρήση σε αναγνωρισμένο δίκτυο και λειτουργούν σε συγκεκριμένες συχνότητες, καθώς και ταμπλετών ηλεκτρονικών υπολογιστών και φορητών υπολογιστών, υπάγονται στο «ειδικό καθεστώς καταβολής του φόρου από τον λήπτη αγαθών και υπηρεσιών". -

Μπλοκάκι μέχρι 3 εργοδότες, Μείωση Φόρου 1900 Ευρω

georgegaleos replied to πετρος748's θέμα in Ασφαλιστικά

Κατ' αρχήν ο τίλος του θέματος παραπέμπει σε φορολογικό ενώ η ερώτησή σου προσπαθεί να μπλέξει και το ασφαλιστικό. Ασφαλιστικά: α) Αν έχεις ενταχθεί με την προβλεπόμενη διαδικασία στο άρθρο Αρθρο 39 του ν.4387/2016 (ασφαλιστικού νόμου) και έχεις έως δύο εργοδότες και έχει γίνει αποδεκτή από τα μέρη η διαδικασία οι εισφορές επιμερίζονται σε ασφαλισμένου και εργοδότη. Οπότε ασφαλιστικά έχεις αντιμετώπιση ως "μισθωτός". Οπότε στην περίπτωση αυτή είσαι το "ασφαλιστικό μπλοκάκι" β) Αν όχι (δηλαδή είσαι εκτός του άρθρου 39 του ν.4387/2016) οι εισφορές αποδίδονται από τον ασφαλισμένο. Οπότε ασφαλιστικά έχεις αντιμετώπιση ως "μη μισθωτός". Φορολογικά: Είναι ανεξάρτητο το ασφαλιστικό μέρος. α) Εφόσον πληρούνται οι προϋποθέσεις των διατάξεων της περ. στ’ της παραγράφου 2 του άρθρου 12 του ν.4172/2013 (ΚΦΕ) (δηλ. έχεις 1-3 εργοδότες κλ κλπ) φορολογείσαι σαν μισθωτός (φορολογικά δεν είσαι μισθωτός). Φορολογικά εξακολουθείς να είσαι "φ.π. πρόσωπο ελ. επαγγελματίας" απλά αλλάζει ο τρόπος φορολόγησής σου. Οπότε φορολογικά έχεις αντιμετώπιση ως "μισθωτός". Οπότε στην περίπτωση αυτή είσαι το "φορολογικό μπλοκάκι". β) Αν όχι (δηλαδή είσαι εκτός των διατάξεων της περ. στ’ της παραγράφου 2 του άρθρου 12 του ν.4172/2013 (ΚΦΕ)) φορολογείσαι ως "φ.π. πρόσωπο ελ. επαγγελματίας". Οπότε φορολογικά έχεις αντιμετώπιση ως "φ.π. πρόσωπο ελ. επαγγελματίας". Οπότε πρακτικά αν θες να τα δεις συνδυαστικά (ασφαλιστικό-φορολογικό) μπορείς να είσαι: i) "ασφαλιστικό μπλοκάκι" αλλά και "φορολογικό μπλοκάκι" ii) "ασφαλιστικό μπλοκάκι" αλλά OXI "φορολογικό μπλοκάκι" iii) OXI "ασφαλιστικό μπλοκάκι" αλλά "φορολογικό μπλοκάκι" iv) OXI "ασφαλιστικό μπλοκάκι" ούτε "φορολογικό μπλοκάκι" -

Αναδρομικές ΑΥΞΗΣΕΙΣ στο τ.ΤΣΜΕΔΕ δεν υπαρχουν. Υπαρχουν αναδρομικες εισφορές του τ.ΤΣΜΕΔΕ λογω μη εφαρμογης του αρθρου 44 του ν.3986/11 κατα την εκδοση των τότε ειδοποιητηρίων. Κατα τ' αλλα ισχυει το: "ΕΔΩ" (που εγραψε παραπανω ο Terry) καθώς και αυτο που εγραψε απο πανω ο Φαεθωνας. Send from Tapatalk

-

1) Το πόσο συμφέρει με την ευρεία (γενικότερη αν θες έννοια), δεν το γνωρίζω. Αυτό που εννοώ είναι ότι υποθετω (σχεδον σιγουρος) οτι δεν είναι νόμιμο ως μηχανικός (έχοντας δηλαδή εργασία-καθήκοντα που έχουν σχέση με το επάγγελμά σου) να μην προσληφθείς ως τέτοιος, αλλά σε άσχετες θέσεις. Δηλαδή ως γραμματεία ενώ στην πραγματικότητα να είσαι στο εργοτάξιο ως επίβλεψη κλπ κλπ. Από την στιγμή όμως που δεν δουλεύεις σαν μηχανικός, ο εργοδότης μπορεί να σε έχει στο τ.ΙΚΑ δηλαδή στον ΕΦΚΑ σε κάποιο υποκατάστημα μισθωτών. Οπότε ως υπάλληλος γραφείου που δεν θα εχει αντικείμενο μηχανικού (όχι μηχανικός) θα έχεις αντί για τις εισφορές του ΕΦΚΑ-"ΤΣΜΕΔΕ" που είναι 45,06% (20%+25,06%), αυτές του ΕΦΚΑ-"ΙΚΑ" (16% +25,06%) [1] [1] Τα ποσοστά αυτά ... με κάθε επιφύλαξη... αντιστοιχούν αν θυμάμαι ...δεν είμαι σίγουρος... στο ΠΚ101 ΑΣΘΕΝΕΙΑ-ΣΥΝΤΑΞΗ-ΕΤΕΑΕΠ-ΟΑΕΔ-ΟΕΚ–ΟΕΕ, 2) Ναι, στο δεύτερο ερώτημά σου.

-

Εσύ δεν αποδίδεις τίποτα. Ο εργοδότης αποδίδει (υποχρέωση δική του είναι) το δικό σου 20% (συνολική εισφορά σου σε όλους τους κλάδους) (και φαίνεται ως κράτηση στο μηνιαίο εκκαθαριστικό σημείωμα της μισθοδοσίας που σου δίνει). Επίσης ο ίδιος αποδίδει το δικό του 26%. Αυτά για μισθωτό μηχανικό (συνημμένο "Pages from TAX_Εγκ_6_2017_Ασφαλιστικές εισφορές μισθωτών μηχανικών του τομέα ΤΣΜΕΔΕ.pdf"). Αυτά που παρέθεσες στο #21 μήνυμα είναι μόνο τα ποσοστά της κύριας σύνταξης. Για το εισόδημα που προέρχεται από την παροχή μισθωτής εργασίας (όχι μηχανικού) η εισφορά (ασφαλισμένου & εργοδότη) είναι βάσει: του άρθρου 38 του ν.4387/2016 (για την κύρια σύνταξη ασφ=6,67% & εργοδ=13,33%) δηλαδή αυτά που παρέθεσες στο #21 και του άρθρου 41 του ν.4387/2016 (για υγειονομική περίθαλψη δηλ. για Παροχές σε είδος ασφ=2,15% & εργοδ=4,30% και Παροχές σε χρήμα ασφ=0,40% & εργοδ=0,25%). και ασφ=ότι άλλες εισφορές έχεις ανάλογα με με πακέτο κάλυψης και εργοδ=ότι άλλες εισφορές έχει ανάλογα με με πακέτο κάλυψης Δηλαδή συνολικά [ασφ=9,22% & εργοδ=17,88% (συννημένο "1.pdf")] & ασφ=ότι άλλες εισφορές έχεις ανάλογα με το πακέτο κάλυψης & εργοδ=ότι άλλες εισφορές έχει ανάλογα με το πακέτο κάλυψης Pages from TAX_Εγκ_6_2017_Ασφαλιστικές εισφορές μισθωτών μηχανικών του τομέα ΤΣΜΕΔΕ.pdf 1.pdf

-

To 20% για τον ασφαλισμένο και το 26% για τον εργοδότη αφορά σε μισθωτό μηχανικό (Εγκ.6/2017). Εσύ θες απλά μισθωτό. Δεν νομίζω να έχουν αλλαξει τα ποσοστά όπως ήταν στο τ.ΙΚΑ ανάλογα με το πακέτο κάλυψης. Το "ΤΣΜΕΔΕ" έγινε "τέως ΤΣΜΕΔΕ" (και όχι "ΤΜΕΔΕ") και πλέον είναι "Περιφερειακή Διεύθυνση Συντάξεων και Ασφάλισης του Τομέα Μηχανικών και Εργοληπτών Δημοσίων Εργων" ή "Περιφερειακό Γραφείο Μηχανικών και Εργοληπτών Δημοσίων Εργων" του τάδε νομού ή "Περιφερειακό Τμήμα Μηχανικών και Εργοληπτών Δημοσίων Εργων" του τάδε νομού. Το "ΤΜΕΔΕ" αφορά πλέον μόνο το κομμάτι του "τ.ΤΣΜΕΔΕ" που αφορά την Εγγυοδοσία και Πιστοδοσία των ασφαλισμένων στον Τομέα του τ.ΤΣΜΕΔΕ και νυν τομέα του ΕΦΚΑ (οπως παραπάνω) . Πρακτικά τμήμα της περιουσίας του τ. Τομέα ΤΣΜΕΔΕ έχει μεταβιβαστεί στο ΤΜΕΔΕ.

-

Λογαριασμός στην Εθνική Τράπεζα για την κατάθεση των αμοιβών

georgegaleos replied to GP's θέμα in Οικονομικά-Αμοιβές

.

-

Λογαριασμός στην Εθνική Τράπεζα για την κατάθεση των αμοιβών

georgegaleos replied to GP's θέμα in Οικονομικά-Αμοιβές

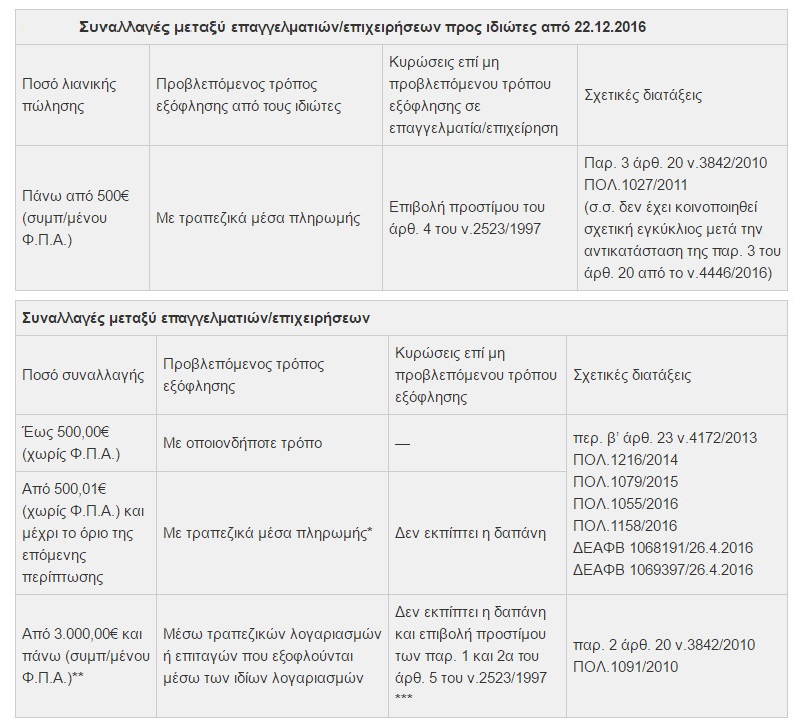

300€ ειναι το οριο για μη εφαρμογή της παρακράτησης φορου. Το οριο μη εφαρμογης του συντελεστη παρακρατησης φορου δεν "παιζει" σε τμηματικη καταβολη, δηλαδη "σπάσιμο" της αμοιβης σε 300αρια. Το 500αρι ειναι αυτο που γράφει ο Φαεθωνας. Send from Tapatalk -

Συγκεντρωτικές Καταστάσεις Πελατών-Προμηθευτών ΜΥΦ

georgegaleos replied to Antiermitianos's θέμα in Φορολογικά-Λογιστικά

Δεν υπάρχει η ένδειξη "Μη υπόχρεος" στα εσοδα. Υπάρχει στα έξοδα. Γενικότερα η έκδοση τιμολογίων παροχής υπηρεσιών σε ιδιώτες αν και "...δεν απαγορεύεται ρητά από τον Κώδικα, πρέπει να αποφεύγεται διότι δημιουργεί σύγχυση (διάκριση χονδρικών -λιανικών παροχών υπηρεσιών κλπ) ... δεν επιβάλλεται πρόστιμο". (Σχετ. 1102225/681/0015/20.12.2007 "Έκδοση τιμολογίου προς ιδιώτη") Η γνώμη μου είναι: α) Όσον αφορά στο ερώτημά σου, είναι Λιανική παροχή υπηρεσιών και ως τέτοια θα αντιμετωπισθεί και στη ΜΥΦ. β) Στην εγγραφή στο βιβλίο, κανε μια υποσημείωση ότι η συγκεκριμένη εγγραφή άφορα σε παροχή υπηρεσιών λιανικής ή αν έχεις ανάλογη στήλη καταχώρησε το σε αυτή. γ) Αντίστοιχη μεταχείριση θα υπάρχει και στο Ε3. Στο παλαιό Ε3 υπήρχε ανάλογος κωδικός (κωδ. 274 "ιδιωτική πελατεία", πιν. Στ'.δ). Στο νέο Ε3 (όπως μέχρι σήμερα έχει αναρτηθεί αλλά δεν έχει οριστικοποιηθεί) στον πίν. Ζ1 "Λιανικές-Ιδιωτική Πελατεία" Υπάρχουν νομίζω και άλλες λύσεις πιο "δυσκίνητες" π.χ. να πάρεις πίσω το πρωτότυπο να το επισυνάψεις στο δικό σου και να το ακυρώσεις ... και να εκδόσεις νέο από το μπλοκάκι λιανικών ... ή αν έχεις ξεπεράσει την ημερομηνία στο μπλοκάκι λιανικών να ανοίξεις νέα σειρά ... και να κόψεις από εκεί ... και να το δώσεις στον πελάτη. Αντίστοιχες εγγραφές ακύρωσης με αιτιολογία και νέα εγγραφή ή διόρθωση της ήδη υπάρχουσας εγγραφής. Τα απλογραφικά έχουν μεγάλη ευελιξία.