georgegaleos

-

Περιεχόμενα

6.350 -

Εντάχθηκε

-

Τελευταία επίσκεψη

-

Days Won

137

Τύπος περιεχομένου

Profiles

Φόρουμ

Downloads

Gallery

Ειδήσεις

Media Demo

Αγγελίες

Store

Everything posted by georgegaleos

-

#67. Επικουρικά τις εισφορές του ν.3986/11 (με τις τριετίες) μπορείς να τις δεις εδώ.

-

Το πιθανότερο είναι να είχε υπολογιστεί σωστά. Μπορείς να το ελέγξεις με το τρόπο που έγραψα. Υ.Γ. Σίγουρα δεν σου εμφανίζει δύο σελίδες ?

-

Μία περίπτωση που μπορώ να σκεφτώ την έγραψες ήδη ως απάντηση στο ερώτημά σου. Λάβε και άλλες δύο: 1) Να έχουν κάνει λάθος στο ειδοποιητήριο .... να μην το έχουν υπολογίσει σωστά ... οπότε έτοιμη η διαφορά-αναδρομικά. 2) Να έχει γίνει αποδεκτή η αίτησή σου για ένταξη σε κατώτερη κατηγορία, να έχει αποτυπωθεί σωστά στο ειδοποιητήριο, να είχες πληρώσει,.... αλλά από όταν έγινε αποδεκτή και μετά, να πληρωθεί κάποια ασφαλιστική εισφορά εκπρόθεσμα ή/και να είχεις υπαχθεί σε καθεστώς ρύθμισης και να μην πληρώσεις κάποια δόση και να εκπέσεις. Οπότε θα επανέρθεις αυτοδικαίως στις εισφορές του '15 που θα υπαγόσουν πριν την αίτησή.... οπότε έτοιμη η διαφορά-αναδρομικά. Edit: Το διέγραψα διότι η περίπτωση αυτή [αν κάποιος δεν πλήρωνε το ποσό που έλεγε το ειδοποιητήριο] δεν έχει σχέση με αναδρομικά αλλά με εκπρόθεσμη πληρωμή οφειλής και έχει προσαυξήσεις.

-

Στο ερώτημά σου αναφέρεσαι στις αναδρομικές εισφορές του 2015 τις οποίες θα δούμε --σε όσους προκύπτουν αναδρομικά-- το Α'2020 και το Β'2020 !!!!! Αν βιάζεσαι πραγματικά να τις ελέγξεις !!!! μπορείς να βρεις αν υπάρχει διαφορά σύμφωνα με αυτό που έγραψα, δηλαδή: τι αναγράφεται στα αντίστοιχα ειδοποιητήρια που ήδη έχεις και τι θα έπρεπε να πληρώσεις με βάση τον τότε ισχύοντα ν.3896/11

-

Οχι δεν τα ξεχασαν. Ηταν το μοναδικό εξαμηνο που υπολογιστηκαν σωστα οι εισφορες για ολους. Σταλθηκε απο το tapatalk

-

Για το 1ο σου ερώτημα: Οποίες αιτήσεις έγιναν αποδεκτές σε εφαρμογή του άρθρου 39 του Ν 4331/16, δεν ανακαλούνται και διατηρούνται για τα έτη 2015-2016 στις ασφαλιστικές κατηγορίες που είχαν επιλέξει. Θα βρεις την απάντηση ξεκάθαρα και αναλυτικότατα [καθώς και τις συνέπειες του αν δεν καταβάλλονται εμπρόθεσμα οι εισφορές ή οι ρυθμίσεις], σε διάφορα σημεία, στην απόφαση 398/ΕΤΤΑ/ΤΣΜΕΔΕ/18-5-2016 και κυρίως στο τέλος στο σημείο όπου καταλήγει στο τι αποφάσεις λαμβάνονται. Για το 2ο ερώτημά σου: Αναδρομικά, σε αυτούς που έκαναν χρήση της επιλογής κατώτερης κατηγορίας, θα υπάρξουν εφόσον: δεν έχουν υπολογιστεί σωστά στο ειδοποιητήριο οι εισφορές [με βάση την επιλεχθείσα κατώτερη κατηγορία ή --σε περίπτωση απώλειας της επιλογής-- της κατηγορίας που θα υπάγονταν], σε σχέση με αυτές που προκύπτουν με τον τότε ισχύοντα νόμο [της επιλεχθείσας κατηγορίας ή --σε περίπτωση απώλειας της επιλογής-- της κατηγορίας που θα υπάγονταν] Επίσης dloger κάνε ένα κόπο και ενημέρωσε το προφίλ σου με την ιδιότητά σου.

-

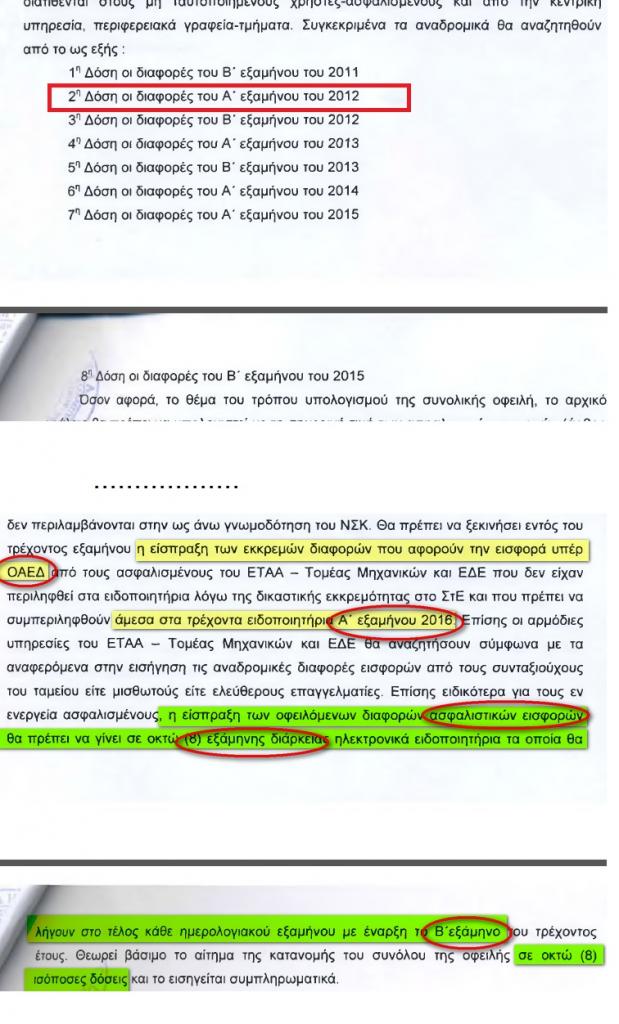

Το Α'12 είναι το 2ο αναδρομικό των εισφορών από τα 8 εξάμηνα. Οι εισφορές των αναδρομικών του ΟΑΕΔ που μπήκαν στις στις εισφορές του 1ου εξάμηνο του 2016 δεν μετράει στα αναδρομικά των 8 εξαμήνων. Πρακτικά με την απόφαση του ΔΣ/ΕΤΑΑ επιβλήθηκαν οι αναδρομικές αυξήσεις του 3986/11 σε 9 επόμενα εξάμηνα, στις εισφορές του 1ου εξάμηνο του 2016 προστίθενται αναδρομικά οι εισφορές υπέρ ΟΑΕΔ (240€) και στα επόμενα 8 εξάμηνα μοιράζονται το σύνολο των αναδρομικών. Υ.Γ. Επειδή συνήθως δεν κάνουμε παράθεση του αμέσως προηγούμενου post (λάθος μου που δεν το έκανα ??!!), θεωρώ σκόπιμο ότι οι όποιες διορθώσεις γίνονται σε όποιο αμέσως προηγούμενο post [αφού διαβαστεί το επόμενο post] να είναι διακριτές έτσι ώστε να μην φαίνεται ηλίθια η τοποθέτηση του τελευταίου.

-

Δες το #54. Σταλθηκε απο το tapatalk

-

Καλημέρα .... να τα πούμε ... !!!! Καλήν ημεεεέραααν ααααάρχοντες κι αααν είναι κι αααν είναι ορισμοοοός σας Χριστού τη θειιιιία γέννηση να πω ..... Καλημέρα σας παιδιά και χρόνια πολλά πάντα με χαμόγελα ...

-

Ειδική Διαταγή υπηρεσίας σε ανάδοχο για εργασίες υπεργολάβου

georgegaleos replied to civil2000's θέμα in Διάφορα

Ολοσωστα οι υποχρεώσεις & απαιτήσεις μεταξύ ΚτΕ - Αναδόχου και Αναδόχου - Υπεργολαβου ισχύουν ξεχωριστα και χωρις να μπλέκονται τα ζευγάρια μεταξυ τους. Στο δεύτερο ζευγάρι ειναι ΣΑΝ να εχεις απέναντι τον ΚτΕ (στην μορφή του Αναδοχου). Σταλθηκε απο το tapatalk -

Στο παραπομπή που έδωσα παραπάνω σχετικά με την ενημέρωση, η υπογράφουσα έχει ένα τηλέφωνο.Δοκίμασε να επικοινωνήσεις με αυτό ... αρχικά.

-

Ειδοποιητήριο ΕΦΚΑ με κανονικές εισφορές και κλειστά βιβλία...

georgegaleos replied to pmark's θέμα in Ασφαλιστικά

.

-

Δες τι #120 και το #91. Σταλθηκε απο το tapatalk

-

Αν απο το καταστατικο δεν εχει δικαίωμα υπογραφής το πρόσωπο αυτο --το εχω κανει-- μονο με ειδικο συμβολαιογραφικό πληρεξούσιο αποκλειστικά και μονο για αυτο τον σκοπο και το συγκεκριμένο εργο, οχι με απλό πληρεξουσιο με γνήσιο υπογραφής. Σε καθε περιπτωση ελα σε συνεννόηση με την υπηρεσία πριν κανεις οτιδήποτε. Σταλθηκε απο το tapatalk

-

"Υπέρ της είσπραξης του Ενιαίου Φόρου Ιδιοκτησίας Ακινήτων (ΕΝΦΙΑ) από τους Οργανισμούς Τοπικής Αυτοδιοίκησης τάσσεται η Τράπεζα της Ελλάδας, σύμφωνα με όσα αναφέρονται στη ενδιάμεση Νομισματική Έκθεση της. Συγκεκριμένα, στην έκθεση αναφέρεται πως «παράγοντας ενίσχυσης της οικονομικής αυτοτέλειάς τους θα μπορούσε να είναι η παροχή της δυνατότητας απευθείας είσπραξης φορολογικών εσόδων, όπως για παράδειγμα του ενιαίου φόρου ιδιοκτησίας ακινήτων (ΕΝΦΙΑ)». Και αυτό γιατί, σύμφωνα με την ΤτΕ, «η μικρή αποτελεσματικότητα και κερδοφορία, η υψηλή παγιοποίηση του ενεργητικού και η μεγάλη χρηματοδοτική εξάρτηση από το κράτος επηρεάζουν αρνητικά την οικονομική βιωσιμότητα των ΟΤΑ και θέτουν σε κίνδυνο την επίτευξη των μακροπρόθεσμων αναπτυξιακών στόχων τους». Ιδιαίτερη αναφορά γίνεται από την ΤτΕ στις ληξιπρόθεσμες οφειλές. Συγκεκριμένα, αναφέρεται πως «η δραστική περιστολή σχεδόν κατά 2/3 των οφειλών τους το 2013 και 2014 οφείλεται κυρίως στην παροχή ειδικής κρατικής επιχορήγησης. Έκτοτε, αν και διατηρήθηκαν κοντά στο νέο χαμηλότερο επίπεδο, οι οφειλές ακολούθησαν ανοδική πορεία που ενισχύθηκε το πρώτο εννεάμηνο του 2017. Ωστόσο, οι δρομολογούμενες δημοσιονομικές παρεμβάσεις στο σκέλος των δαπανών, εάν δεν συνοδεύονται από αντίστοιχες παρεμβάσεις στο σκέλος των εσόδων, όχι μόνο δυσχεραίνουν την αποκλιμάκωση των ληξιπρόθεσμων οφειλών, αλλά και ακυρώνουν την καταβληθείσα προσπάθεια εμπέδωσης των αρχών της δημοσιονομικής ευθύνης». Επίσης σημειώνεται πως «η διενέργεια από κάθε ΟΤΑ ελέγχων ποιότητας της χρηματοοικονομικής του θέσης επιτρέπει τον έγκαιρο εντοπισμό διαρθρωτικών αδυναμιών και τον αποτελεσματικότερο υπολογισμό του κόστους λειτουργίας, με απώτερο σκοπό την κατάρτιση ρεαλιστικών προϋπολογισμών και συγχρόνως τη διασφάλιση της οικονομικής βιωσιμότητάς τους». Εξάλλου από την ΤτΕ επισημαίνεται πως: *Πράγματι, όσον αφορά το σκέλος των δαπανών, μεταξύ 2013 και 2016 οι ΟΤΑ μείωσαν τη συνολική δαπάνη κατά ποσοστό σχεδόν τρεις φορές μεγαλύτερο (-18,5%) από ό,τι η κεντρική κυβέρνηση (-6,2%), συνεισφέροντας στη μείωση των δαπανών της γενικής κυβέρνησης (-5,8%). Η μείωση προήλθε κυρίως από την περικοπή σχεδόν κατά 1/3 των δαπανών που σχετίζονται με τη λειτουργία και την ανάπτυξη υποδομών. *Η ποσοστιαία πτώση του ακαθάριστου σχηματισμού πάγιου κεφαλαίου ήταν περισσότερο από 5 φορές μεγαλύτερη (-6,4%) από την πτώση της τελικής καταναλωτικής δαπάνης των ΟΤΑ (-1,2%), με αποτέλεσμα οι επενδύσεις των ΟΤΑ να έχουν υποχωρήσει το 2016 σε μόλις 0,7% του ΑΕΠ, ενώ η καταναλωτική δαπάνη τους ανήλθε σε 2,6% του ΑΕΠ. Όσον αφορά τα έσοδα, η σωρευτική απώλεια ξεπέρασε το 13% και προήλθε κυρίως από τη μείωση των μεταβιβάσεων (-18,2%) και λιγότερο από την πώληση αγαθών και υπηρεσιών προς τρίτους (-2,6%), ενώ τα έσοδα από φόρους επέστρεψαν στο τέλος του 2016 στα επίπεδα του τέλους του 2013. Στο εννεάμηνο Ιανουαρίου-Σεπτεμβρίου 2017 η ταχύτερη μείωση των εσόδων (-7,3%) σε σχέση με την οριακή αύξηση των δαπανών (0,6%) είχε ως αποτέλεσμα το πλεόνασμα των ΟΤΑ να μειωθεί κατακόρυφα. *Μεταξύ 2009 και 2016 οι ΟΤΑ μείωσαν τις δαπάνες τους κατά 37%, υπεραντισταθμίζοντας τη μείωση των εσόδων τους κατά 31%. Ως ποσοστό του ΑΕΠ, οι δαπάνες και τα έσοδα κατέγραψαν σωρευτική μείωση κατά 2/3 και 1/3 της ποσοστιαίας μονάδας του ΑΕΠ αντίστοιχα. Από το 2011 καταγράφουν συνεχώς πλεόνασμα, που το 2016 ανήλθε σε 0,3% του ΑΕΠ, συνεισφέροντας θετικά στο πλεόνασμα της γενικής κυβέρνησης (0,45%)." Πηγή: http://www.zougla.gr

-

Σπανια απαντω ετσι. Συνηθως αιτιολογώ την θεση μου, αλλα την αιτιολόγηση την εκανες αψογα στον προλογο σου!! Σταλθηκε απο το tapatalk

-

Οχι.

-

--Εγκύκλιος Ε.Φ.Κ.Α. αρ. 27/2017 --Αρ.Πρωτ.:Φ.10043/οικ.14226/431/2017

-

Ενημέρωση για όσους πληρώνουν το ΤΠΕΔΕ "...είσπραξη ασφαλιστικών εισφορών για την Πρόνοια των Εργοληπτών Δημοσίων Έργων (η οποία θα γίνει μέσω ειδοποιητηρίων του ΕΦΚΑ)..."

-

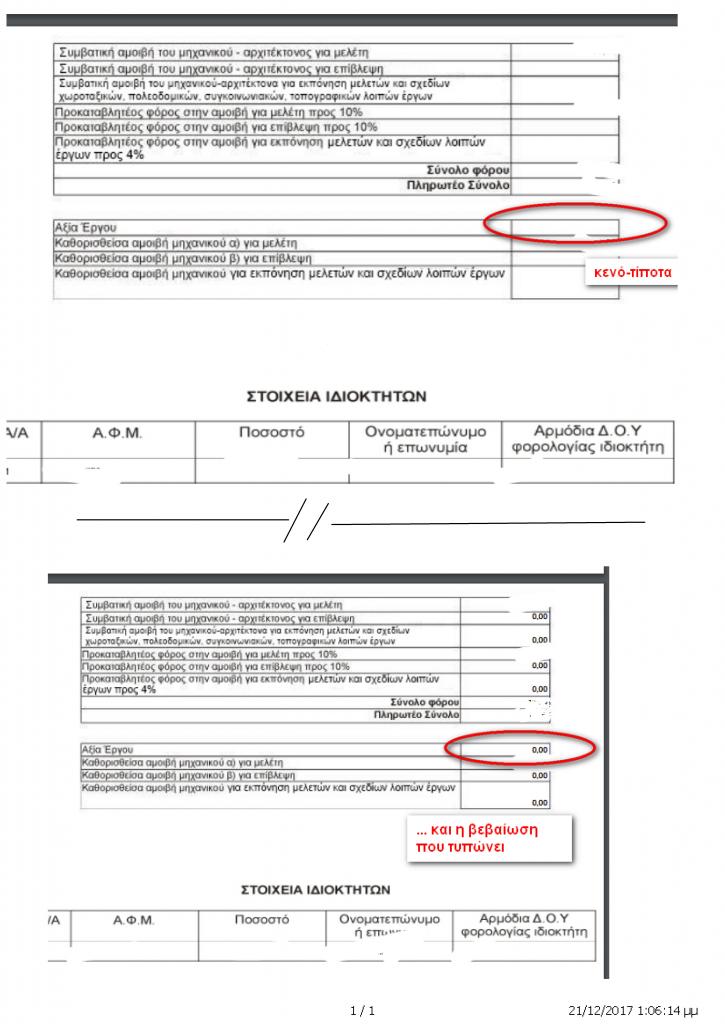

Ηλεκτρονική Υποβολή ΦΕΜ μέσω Taxisnet

georgegaleos replied to GEORGE MICHEAL's θέμα in Φορολογικά-Λογιστικά

.

-

Ηλεκτρονική Υποβολή ΦΕΜ μέσω Taxisnet

georgegaleos replied to GEORGE MICHEAL's θέμα in Φορολογικά-Λογιστικά

Ένα μηδέν ένα τίποτα μηδέν νάδα ζέρο 0,00 είναι πληροφοριακού χαρακτήρα δεν επηρεάζει πουθενά τον στόχο !!!! που είναι η προκαταβολή του φόρου -

Προχώρα...δεν υπάρχει πρόβλημα. Και στα προηγούμενα αναδρομικά Β'11 και Α'12, Β2016 έγραφε. Το ίδιο γράφει και όταν θα πας να πληρώσεις και το Β'12. Μετά από 2-3 ημέρες θα δεις ότι δεν θα υπάρχει πια και το ειδοποιητήριο(-α) που πλήρωσες [όταν πας να το δεις ηλεκτρονικά], θα σου βγάζει ότι "Δεν έχει εκδοθεί ειδοποιητήριο για το B2017." ή ότι έχουν μείνει από αναδρομικά ειδοποιητήρια, που σημαίνει ότι έλαβαν την πληρωμή και το "κατέβασαν" ως ειδοποιητήριο. Θεωρούν μάλλον ότι όλα τα αναδρομικά ξεκινούν στο εξάμηνο που εκδόθηκε το πρώτο από την σειρά των αναδρομικών.

-

Θα θέσω τρεις προτάσεις --και θα προσπαθήσω να τους τεκμηριώσω όσο το δυνατόν καλύτερα, κυρίως για "τροφή" προς προβληματισμό-- για τις συγκεκριμένες εισφορές, που οδηγούν --οι προτάσεις, προβληματισμοί-- σε διαφορετικό χρόνο έκπτωσης για την ίδια εισφορά. 1η περίπτωση-προβληματισμός: Οι συγκεκριμένες ασφαλιστικές εισφορές συνιστούν ρύθμιση και ως τέτοιες σύμφωνα με αρ.πρωτ.:Δ12 1006031 ΕΞ 2015/19.1.2015 "Έκπτωση ασφαλιστικών εισφορών από τα ακαθάριστα έσοδα φυσικών προσώπων που ασκούν επιχειρηματική δραστηριότητα" αναφέρεται: "... ότι ειδικά για τις εισφορές που αφορούν τις χρήσεις των ετών 2012 και μετά και που έχουν υπαχθεί σε ρύθμιση θα εκπίπτουν στο έτος που πραγματικά καταβάλλονται." Αναφορικά στον ισχυρισμό μου περί του ότι συνιστούν ρύθμιση επικουρούν-συνάδουν τα παρακάτω: α) Στην απόφαση 398/18-5-2016 του ΕΤΑΑ/ΤΣΜΕΔΕ αναφέρεται: "[...] Το παρόν ΔΣ με τη με αρ. 21/379/23-12-2015 απόφασή του, αποφάσισε ομόφωνα να ζητήσει από το αρμόδιο Υπουργείο την επίλυση του θέματος της είσπραξης των αναδρομικών διαφορών των ασφαλιστικών εισφορών με σχετική νομοθετική ρύθμιση. [...] β) Επίσης στην Γνωμοδότηση του οικείου Υπουργείου με αρ. 122/2016 --η οποία είναι και επισυναπτόμενη στην ανωτέρω απόφαση του ΕΤΑΑ/ΤΣΜΕΔΕ, και έγινε αποδεκτή από το Υπουργείο. Υπάρχει σχετική μνεία για την αποδοχή της εντός της απόφασης του ΔΣ του ΕΤΤΑ/ΤΣΜΕΔΕ όπου και αναφέρει: "[...] 9. Οι αναδρομικές οφειλές εισφορών των μέχρι 31.12.1992, καθώς και των από 1.1.1993 ασφαλισμένων προς τους Τομείς του Ε.Τ.Α.Α., που αφορούν το χρονικό διάστημα από 1.7.2011 μέχρι 31.12.2014 και έχουν προκόψει από την επιβολή της προβλεπόμενης πρόσθετης εισφοράς της παρ. 14 του άρθρου 44 του ν. 3986/2011, όπως ισχύει, καθώς και λόγω της υποχρεωτικής μετάταξης σε ανώτερη ασφαλιστική κατηγορία, σύμφωνα με τα προβλεπόμενα από την παρ. 15 του άρθρου 44 του ν. 3986/2011, αντίστοιχα, καταβάλλονται σε ισόποσες δόσεις, χωρίς την επιβολή των προβλεπόμενων ποινών λόγω καθυστέρησης εξόφλησής τους. Με απόφαση του Υπουργού Εργασίας, Κοινωνικής Ασφάλισης και Κοινωνικής Αλληλεγγύης, μετά από γνώμη του Δ.Σ. του Ε.Τ.Α.Α., καθορίζεται ο αριθμός των δόσεων, ο χρόνος και ο τρόπος καταβολής τους, καθώς και κάθε άλλο σχετικό θέμα για την εφαρμογή της ρύθμισης της παρούσας παραγράφου.». [...]" ΣΥΜΠΕΡΑΣΜΑ: Αν υιοθετήσουμε αυτή την γραμμή τότε θα εκπέσουν στο έτος που πραγματικά καταβάλλονται 2η περίπτωση-προβληματισμός: Σύμφωνα με την περ. γ’ του άρθρου 23 του ΚΦΕ, οι μη καταβληθείσες ασφαλιστικές εισφορές δεν εκπίπτουν από τα ακαθάριστα έσοδα της επιχείρησης κατά τον προσδιορισμό του κέρδους από επιχειρηματική δραστηριότητα. Συνεπώς, οι ασφαλιστικές εισφορές που έχουν καταβληθεί εμπρόθεσμα (εντός της νόμιμης προθεσμίας καταβολής τους ή τυχόν παράτασής της), ακόμη και σε επόμενο φορολογικό έτος, εκπίπτουν από τα έσοδα του φορολογικού έτους το οποίο αφορούν. Στην περίπτωση όμως αυτή των αναδρομικών Θεωρώ ότι ο κρίσιμος χρόνος για την φορολογική τους έκπτωση έχει να κάνει με την ημερομηνία που βεβαιώθηκαν αρχικά, και οι συγκεκριμένες βεβαιώθηκαν αρχικά και για πρώτη φορά εντός του 2017 και να θεωρήσουμε ότι αναφερόμενοι στο "έτος το οποίο αφορούν", ότι αφορούν το έτος στο οποίο βεβαιώθηκαν και όχι ότι αφορούν το έτος για το οποίο βεβαιώθηκαν. ΣΥΜΠΕΡΑΣΜΑ: Αν υιοθετήσουμε αυτή την γραμμή τότε θα εκπέσουν στο έτος 2017 3η περίπτωση-προβληματισμός: Να θεωρήσουμε ότι η έκφραση "εκπίπτουν από τα έσοδα του φορολογικού έτους το οποίο αφορούν" και αναφερόμενοι στο "έτος", ότι αφορούν το έτος για το οποίο βεβαιώθηκαν και όχι ότι αφορούν το έτος στο οποίο βεβαιώθηκαν. (δηλαδή, το "ανάποδο" του 2ου προβληματισμού) Εδώ θα πρέπει να γίνουν τροποποιητικές. Το θεωρώ αδιανόητο-βάρβαρο κάθε χρόνο και για μέχρι το 2020 (αν υπολογίζω σωστά) να κάνουμε τροποποιητικές στα αντίστοιχα έτη. Εδώ υπάρχουν και τα εξής θέματα: α) Για μέχρι και το '11 δεν συνιστούσαν δαπάνη και αφαιρούσαν ένα ποσό από το φόρο, από το '12 και μετά συνιστούν δαπάνη. Aν σήμερα κάνουμε τροποποιητική για τα '11 & '12, και προκύψει επιστροφή φόρου από την επανεκαθάρριση θα χαθεί λόγω παραγραφής. Αν προκύψει πρόσθετος φόρος πληρώνεται με προσαύξηση --αν θυμάμαι-- 1%/μήνα, (εκπρόθεσμη καταβολή) συν επιπλέον πρόστιμο 100€ λόγω του ότι βάζουμε δεδομένα στην δήλωση που επηρεάζουν την εκκαθάριση προς τα κάτω. β) φτάνοντας χρονικά κάποια στιγμή στην τροποποιητική του '15 --μετά από κάποια χρόνια-- έχει να γίνει το "μάλε-βράσε" αφού τα ποσά της δήλωσης του '15 χρησιμοποιήθηκαν για τον υπολογισμό των εισφορών με τον Κατρουγκάλειο νόμο. ΣΥΜΠΕΡΑΣΜΑ: Τροποποιητικές .... η σκέψη και μόνο με τρομάζει. ΠΡΟΣΩΠΙΚΑ: Θα συμφωνήσω με αυτό που είπε στον sarcs ο λογιστής του ΤΕΕ-ΤΚΜ και προσωπικά θα ακολουθήσω την 2η πρόταση θεωρώντας ότι η ιδιαιτερότητα των συγκεκριμένων αναδρομικών είναι ότι για την φορολογική τους έκπτωση ο κρίσιμος χρόνος έχει να κάνει με την ημερομηνία που αρχικά και για πρώτη φορά (και ως συγκεκριμένα ποσά και ημερολογιακά) βεβαιώθηκαν. Ξέρω ... κούρασα πρωί-πρωί ... καλημέρες...

-

Ειδική Διαταγή υπηρεσίας σε ανάδοχο για εργασίες υπεργολάβου

georgegaleos replied to civil2000's θέμα in Διάφορα

Τι είπες τώρα ρε Αντώνη !!!! Έγραψες με την παρατήρησή σου. Άριστος +1 Αυτό που λες είναι αρκετά συνηθισμένο, δηλαδή οι όροι της συµβάσεως υπεργολαβίας να αντιστοιχούν στους όρους της κύριας συµβάσεως, για ότι αφορά την εκτέλεση των εργασιών που ανατέθηκαν στον υπεργολάβο. Αυτό συµβαίνει γιατί ο εργολάβος (Ανάδοχος) θέλει να δεσμεύσει τον υπεργολάβο με όμοιο τρόπο µε τον οποίο δεσμεύτηκε ο ίδιος έναντι του ΚτΕ (με πιθανή εξαίρεση το τίμημα της υπεργολαβίας) Είναι --ονομάζεται αν θυμάμαι καλά-- "διαφανής υπεργολαβία" όπου οι όροι της κύριας σύμβασης που αφορούν στις εργασίες του υπεργολάβου μεταφέρονται ως έχουν στη σύμβαση με τον υπεργολάβο. -

Ειδική Διαταγή υπηρεσίας σε ανάδοχο για εργασίες υπεργολάβου

georgegaleos replied to civil2000's θέμα in Διάφορα

Κι εγώ έτσι πιστέυω. Διότι ο υπεργολάβος δεν έχει "ευθεία" (ίσως είναι άστοχη λέξη αλλά νομίζω ότι γίνεται κατανοητή) σύνδεση με τον αρχικό εργοδότη (που είναι το Δημόσιο) με το οποίο δεν υπάρχει κάποια νομική σύνδεση. Οι όποιες διαφορές θα πρέπει να λυθούν μεταξύ αναδόχου και υπεργολάβου (του πρώτου ως εργοδότη του δεύτερου, όπου και υπάρχει η νομική σύνδεση) και με βάση την μεταξύ τους συμφωνία-συμφωνητικό. Με μία τέτοια "υποκατάσταση" με απευθείας "συνομιλίες" του υπεργολάβου με τον ΚτΕ (Δημόσιο) θα δημιουργούσε θεωρώ μία νέα έννομη σχέση, η οποία δεν υφίσταται.