georgegaleos

-

Περιεχόμενα

6.350 -

Εντάχθηκε

-

Τελευταία επίσκεψη

-

Days Won

137

Τύπος περιεχομένου

Profiles

Φόρουμ

Downloads

Gallery

Ειδήσεις

Media Demo

Αγγελίες

Store

Everything posted by georgegaleos

-

Διαθέσιμη η εφαρμογή δήλωσης Επαγγελματικού Τραπεζικού Λογαριασμού

georgegaleos replied to Engineer's θέμα in Ειδήσεις

Να σου πω .... αν ειναι παραβαση θα πρεπει να εχει και ποινη ... ποινη δεν εχω δει ... αντίθετα --με βαση το τελευταιο δελτιο τυπου...νομιζω τετοιο ηταν-- καταλαβα οτι μοναδικη σκοπιμοτητα ειναι να χρησιμοποιηθει για το αφορολόγητο ...προφανως οι τράπεζες δεν μπηκαν στη διαδικασία να τα δώσουν με την μορφη που ζητούσαν και το μετεφεραν στους λογιστες και στους φορολογούμενους... Καλημέρα Ικαρε Σταλθηκε απο το tapatalk -

Διαθέσιμη η εφαρμογή δήλωσης Επαγγελματικού Τραπεζικού Λογαριασμού

georgegaleos replied to Engineer's θέμα in Ειδήσεις

Ακομη οι μηχανικοι δεν μπορούν να δηλωσουν. Βγαζει και σχετικο μήνυμα. Σταλθηκε απο το tapatalk -

ΠΟΛ 1134/2017 και αγορά αγαθών όπως laptop & tablet

georgegaleos replied to sok_ratis's θέμα in Φορολογικά-Λογιστικά

Δεν τιθεται θεμα επιλογής εφοσον πληρουνται συγκεκριμενα κριτηρια. Τιθεται θεμα λανθασμένης ή μη λανθασμένης (σύννομης ή μη) τιμολόγησης απο τον εκδοτη του παραστατικου. Για τα αγαθά αυτα, απο 1/8/17 η συγκεκριμενη πράξη αποτελει "Πραξη ληπτη" και δεν επιβαρυνεται με φορο--εφοσον πληρουνται τα κριτήρια-- αρα δεν υπαρχει φόρος προς εκπτωση. Αν τα συγκεκριμενα αγαυα επιβαρυνθούν λανθασμενα με φορο δεν μπορει να εκπεσει ο φορος τους. Δεν συνιστούν δαπανες με δικαιωμα εκπτωσης του φορου τους γιατι απλα δεν υπαρχει φορος για αυτά (δεν επιβαρύνονται με φορο) παντα εφοσον πληρούνται οι προϋποθέσεις. Σταλθηκε απο το tapatalk -

Δεν την εχω πρόχειρη αλλα αν θυμάμαι καλά κατι πρέπει να αναφερει στην Κατευθυντήρια Οδηγία 19/2017. Δεν ειμαι σίγουρος ... Σταλθηκε απο το tapatalk

-

Αυτό που γράφεις είναι πρακτικά οριοθέτηση. Χωρίς να έχω πρόχειρο (τουλάχιστον στο παλαιό διότι δεν έχω δει αν υπάρχει νέο) έντυπο της ΕΕΜΚ νομίζω ότι αναφέρει και οριοθέτηση με πασσάλους των κορυφών οικοπέδου ή γηπέδου.

-

Εγκύκλιος: Φορολογική μεταχείριση αποζημιώσεων ελεγκτών δόμησης

georgegaleos replied to Engineer's θέμα in Ειδήσεις

Την παρακράτηση την κάνει ο λήπτης της υπηρεσίας. Οι ιδιώτες δεν μπορούν να παρακρατήσουν φόρο, γιατί ο ιδιώτης δεν μπορεί να αποδώσει φόρο στο όνομά σου. Στην παρ. 1 και 2 του άρθρου 59, του ν.4172/2013 αναφέρονται ρητά τα πρόσωπα που υποχρεούνται να παρακρατούν φόρο. Οι ιδιώτες δεν περιλαμβάνονται σε αυτά. edit: Την πιο ορθή παρατήρηση την έκανε ο avgoust παραπάνω στο #11. Αψογος (+1 αν υπήρχε φήμη) -

Να σας ενημερωσω οτι δεν γραφουμε με κεφαλαία. Δειτε (γενικοτερα) τους Κανονες Συμμετοχής. Μπορειτε να χρησιμοποιήσετε το κουμπι επεξεργασια για να διορθωσετε. Σταλθηκε απο το tapatalk

-

Εγκύκλιος: Φορολογική μεταχείριση αποζημιώσεων ελεγκτών δόμησης

georgegaleos replied to Engineer's θέμα in Ειδήσεις

Nik Ισχύει (ν.4172/13, άρ.64, παρ.8, όπως προστέθηκε με την παρ.16, Υποπαράγραφο Δ1 του ν.4254/2014 και ισχύει από 7/4/2014 & ΠΟΛ.1120/25.4.2014) -

Εγκύκλιος: Φορολογική μεταχείριση αποζημιώσεων ελεγκτών δόμησης

georgegaleos replied to Engineer's θέμα in Ειδήσεις

Η παρακράτηση δεν είναι ούτε εισφορά ούτε κράτηση υπέρ τρίτου. Το ποιοι υπόκεινται σε παρακράτηση, πότε και πως καταβάλλεται ορίζεται ρητά στον ΚΦΕ. edit: και για όσους θέλουν περισσότερα ΚΦΕ ν.4172/13 άρ.59, 60, 61, 62, 63, 64, ως τροποποιήθηκαν τα συγκεκριμένα άρθρα με τους ν.4223/13, 4254/14, 4410/16, 4446/16, 4472/17, 4474/17 και με τις ΠΟΛ.1012/14 ΠΟΛ.1027/14 Σταλθηκε απο το tapatalk -

Αν κάποιοι είναι βλάκες πρέπει να προσπαθήσουν για να γίνουν και επικίνδυνοι, δεν είναι δηλ. κατ' ανάγκη επικίνδυνοι. Αυτή η έλλειψη (έως εξάλειψη-μηδενισμού) της προσπάθειας για την επίτευξη του επικίνδυνου είναι .... που με τρομάζει-ανησυχεί.... Καλησπέρες ...

-

Η σωστή ενημέρωση θα έπρεπε να ήταν η παρακάτω και όχι αυτή που ανάρτησαν.

-

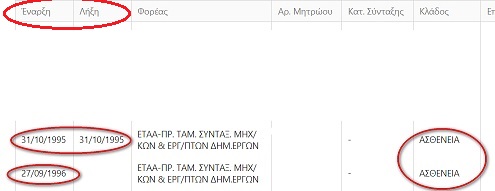

Καλησπέρα, Σε εμένα φαίνεται η διάρκεια του στρατού ('95-'96) όπου είχα διακόψει στην ασφάλεια για ασθένεια στο ΤΣΜΕΔΕ. Για το άλλο που λες δεν γνωρίζω. Υ.Γ. Το μεγάλο θέμα-μπέρδεμα θεωρώ ότι θα προκύψει αν δεν κάνουν έγκαιρα τους συμψηφισμούς, δηλ. αν δεν γίνουν πριν την υποβολή των φορολογικών δηλώσεων ή αν θες πριν την έκδοση των ειδοποιητηρίων του '18. Αν δεν γίνει αυτό θα έχουμε καταγράψει ποσά εισφορών στα βιβλία που δεν θα είναι τα πραγματικά, άρα θα πρέπει να τα προσαρμόσουν, βάσει της αρχής του δεδουλευμένου και αυτό πώς θα γίνεται κάθε έτος, αν δεν ολοκληρώνονται εγκαίρως οι συμψηφισμοί ? Επίσης --αν δεν ολοκληρωθούν εγκαίρως οι συμψηφισμοί--τι ποσά εισφορών θα προστεθούν στο φορολογητέο εισόδημα του 2017, για να προκύψει η νέα βάση υπολογισμού για το 2018 ? Έχει να γίνε το "μάλε-βράσε" ....

-

1) Αααα .... για την υπηρεσία δόμησης ... οκ.. εντάξει. 2) Ειλικρινά δεν μπορώ να καταλάβω αυτό που γράφεις ... ή μάλλον καλύτερα θα έλεγα η μεταφορά της σκέψης σου (που είμαι σίγουρος ότι εσύ το έχεις ξεκαθαρίσει) ... αλλά με μπερδεύει ο τρόπος που το μεταφέρεις γραπτά ... Θα κάνω μια προσπάθεια να σου πω το παρακάτω και ίσως σε καλύψει. Άλλο είναι η παρακράτηση φόρου και άλλο η βεβαίωση αποδοχών. Στην βεβαίωση αποδοχών --η οποία σε κάθε περίπτωση πρέπει να δίνεται-- αναγράφεται και το ποσό της παρακράτησης φόρου εφόσον υφίσταται τέτοιο--, δηλ. των περιπτώσεων πληρωμών που αφορούν αμοιβές, οι οποίες υπόκεινται σε παρακράτηση φόρου. Τι εννοώ: Αν αυτός που εκδίδει παραστατικό για την υπηρεσία και λαμβάνει την αμοιβή είναι "Νομικό πρόσωπο ή νομική οντότητα" και αυτός που λαμβάνει την παροχή υπηρεσίας και καταβάλλει την αμοιβή είναι και αυτός "Νομικό πρόσωπο ή νομική οντότητα" δεν υπάρχει "παρακράτηση φόρου", υπάρχει όμως υποχρέωση για "έκδοση της βεβαίωσης αποδοχών" και να την δώσει στον πρώτο. ή αν θες, αυτός που εκδίδει παραστατικό για την υπηρεσία και λαμβάνει την αμοιβή είναι "Φυσικό πρόσωπο που ασκεί επιχειρηματική δραστηριότητα" αλλά η αμοιβή είναι κάτω από 300€ (όπως το συζητάμε παραπάνω) και αυτός που λαμβάνει την παροχή υπηρεσίας και καταβάλλει την αμοιβή είναι "Νομικό πρόσωπο ή νομική οντότητα", πάλι, δεν υπάρχει "παρακράτηση φόρου", υπάρχει όμως υποχρέωση για έκδοσης της βεβαίωσης και να την δώσει στον πρώτο.

-

Προσωπικά πιστεύω ότι αν έχω φτάσει στο σημείο να πω "ότι η ελπίδα πεθαίνει τελευταία", ήδη έχω "προσχωρήσει" στην "δωρεά οργάνων" ... καταλαβαίνεις πιστεύω τι εννοώ ...

-

1) Απαραίτητο δεν είναι, σκόπιμο όμως είναι για ευνόητους λόγους. Η εξαίρεση αυτή που γράφεις από που (επίσημα) προκύπτει ? 2) Εννοώ ότι αν το συμφωνητικό προβλέπει αμοιβή και διάρκεια υποθετικά σύμφωνα με τα παραδείγματα: α) Εστω από 1/7/17-31/12/2017 και έστω συνολικά 1000 ευρώ η οποία καταβάλλεται ανά τρίμηνο, ως συναλλαγή θεωρείται το ποσό των 1000 ευρώ. Στην περίπτωση αυτή έχεις υποχρέωση να εκδώσεις ένα ΤΠΥ για το σύνολο, αλλά ακόμη και εάν προαιρετικά εκδώσεις περισσότερα ΤΠΥ κάτω των 300 ευρώ, η συναλλαγή εξακολουθεί βάσει του συμφωνητικού να είναι μία. Έτσι στην περίπτωση αυτή υπάρχει υποχρέωση παρακράτησης. β) έστω από 1/7/17-31/12/2017 και έστω με τριμηνιαία αμοιβή 250 ευρώ, σημαίνει ότι η αμοιβή είναι απαιτητή ανά τρίμηνο, δηλαδή η συναλλαγή ολοκληρώνεται στο τέλος του τριμήνου οπότε και υπάρχει η υποχρέωση έκδοσης του τιμολογίου, δεν θα υφίσταται και η υποχρέωση παρακράτησης του φόρου. γ) Εφόσον η διάρκεια είναι πέραν του φορολογικού έτους θα πρέπει να τιμολογηθεί το τμήμα που εντός του έτους ολοκληρώθηκε. δ) Σε κάθε περίπτωση η τιμολόγηση πρέπει να γίνει ανεξάρτητα της είσπραξης. Νομίζω σε κάλυψα ως προς το (2).

-

Σωστός ο sarcs. Είναι όντως σκόπιμο να γίνεται αυτό που γράφει. Μερικές γενικές παρατηρήσεις: 1) Σε κάθε περίπτωση πρέπει να γίνουν τα ανάλογα συμφωνητικά και να υποβληθούν από --όλους--τους συμβαλλόμενους στο taxis. 2) Παρακράτηση 20% (όπου είναι απαραίτητο να γίνει) θα γίνει ακόμη και αν η τμηματική καταβολή είναι κάτω των 300€ εφόσον το συνολικό τίμημα ξεπερνάει τα 300€. 3) Όταν η παροχή υπηρεσίας διαρκεί, εκδίδεται τιμολόγιο κατά το χρόνο που καθίσταται απαιτητό μέρος της αμοιβής, για το μέρος αυτό και την υπηρεσία που παρασχέθηκε. Σε κάθε περίπτωση, το τιμολόγιο δεν μπορεί να εκδοθεί πέραν της διαχειριστικής περιόδου που παρασχέθηκε η υπηρεσία. Αναφορικά στην 1η περίπτωση-λύση [και μόνο σε ότι έχει σχέση μεταξύ των δύο μηχανικών ως φυσικά πρόσωπα που ασκούν επιχειρηματική δραστηριότητα και όχι ως νομικά πρόσωπα ή νομικές οντότητες ή μεταξύ οποιουδήποτε μηχανικού και αναδόχου] στο ερώτημα που αναφέρεις: α) Για την πληρωμή που ρωτάς: Η Προσωρινή Δήλωση Παρακρατούμενων γίνεται μέσω taxis Δες επίσης εδώ κι εδώ. Σύμφωνα με την παρ. 6 του άρθρου 60 του ν. 4172/2013, [όπως προστέθηκε με την παράγραφο 3 του άρθρου 24 του ν. 4223/2013 και ισχύει από τη δημοσίευση του νόμου στην Εφημερίδα της Κυβερνήσεως, ήτοι 31/12/2013] ισχύει: «[...] 6. Ο φόρος που παρακρατείται ..... αποδίδεται το αργότερο μέχρι το τέλος του δεύτερου μήνα από την ημερομηνία καταβολής του υποκείμενου σε παρακράτηση εισοδήματος. [...]» β) Για την βεβαίωση που ρωτάς: Η υποβολή των βεβαιώσεων αμοιβών από επιχειρηματική δραστηριότητα χρειάζεται ιδιαίτερη προσοχή στο Taxis όταν έρθει η ώρα για την κατά την επιλογή του ορθού κωδικού αποδοχών. Δίνεις επίσης και ανάλογη βεβαίωση σε αυτόν από τον οποίο παρακρατείς φόρο. Η υποβολή βεβαίωση ηλεκτρονικά δεν απαλλάσσει και από την χορήγηση της χειρόγραφης βεβαίωσης σε αυτόν από τον οποίο παρακρατείς φόρο. Αναφορικά στην 2η περίπτωση-λύση δεν γνωρίζω την διαδικασία γιατί η άδεια προφανώς θα εκδοθεί στο όνομα του ΚτΕ και όχι του αναδόχου ενώ οι τιμολογήσεις θα γίνουν προς τον ανάδοχο. Αναφορικά στην 3η περίπτωση-λύση και μόνο ως προς το τμήμα της προκαταβολής (γιατί το υπόλοιπο εμπίπτει στην παραπάνω περίπτωση που δεν γνωρίζω). Ο ανάδοχος μπορεί να κόψει μια απλή απόδειξη είσπραξης (όχι τιμολόγιο) ή εφόσον η προκαταβολή γίνει μέσω του τραπεζικής διαδικασίας δεν είναι απαραίτητη η απόδειξη είσπραξης (καθότι τα παραστατικά της τραπέζης που καλό είναι να έχουν αιτιολογία) λειτουργούν ως τέτοια (απόδειξη είσπραξης).

-

Τα στάδια που δεν αλληλοκαλύπτονται (και ελπιζω να μην μου διαφυγει κάποιο) είναι: Σύνταξη του ΑΠΕ από την Διευθύνουσα Υπηρεσία - υπογραφή από τον ανάδοχο ανεπιφύλακτα ή με επιφύλαξη - συζήτηση στο Τεχνικό Συμβούλιο & γνωμοδότηση Τεχνικού Συμβουλίου - απόφαση της Προϊσταμένης Αρχής - [δικαίωμα του αναδόχου για υποβολή πιθανής ένστασης - υπαρχουν σταδια και εντος αυτης της περιπτωσης στα οποία ο ΑΠΕ πηγαινο-ερχεται !!] - υποχρέωση του αναδόχου για εκτέλεση των σχετικών εργασιών Το Τεχνικό Συμβούλιο γνωμοδοτεί. Αν δεν έχει στα χέρια του το Δημοτικό Συμβούλιο την γνωμοδότηση δεν μπορεί να προχωρήσει σε απόφαση. Άρα θεωρώ πως δεν μπορεί η διαδικασία να "τρέξει" παράλληλα. Υ.Γ. Παναγιώτη με ποια λογική είχες σκεφτεί ότι μπορεί να "τρέξει" η διαδικασία παράλληλα ?

-

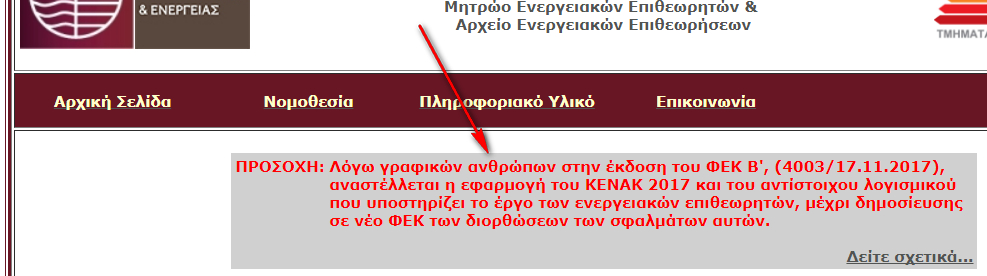

Υπάρχει πάνω-πάνω στο site του buildingcert

-

Αριθμ. ΔΕΠΕΑ/οικ. 182365/2017 "[...] Εγκρίνεται και ορίζεται υποχρεωτική η εφαρμογή των Τεχνικών Οδηγιών του Τεχνικού Επιμελητηρίου Ελλάδος (ΤΟΤΕΕ): α) ΤΟΤΕΕ 20701-1/2017 "Αναλυτικές εθνικές προδιαγραφές παραμέτρων για τον υπολογισμό της ενεργειακής απόδοσης κτιρίων και την έκδοση του πιστοποιητικού ενεργειακής απόδοσης" - Α’ Έκδοση, ως ενσωματώνεται στο ακόλουθο Παράρτημα 1 το οποίο αποτελεί αναπόσπαστο μέρος της παρούσας απόφασης. β) ΤΟΤΕΕ 20701-2/2017 "Θερμοφυσικές ιδιότητες δομικών υλικών και έλεγχος της θερμομονωτικής επάρκειας των κτηρίων" - Α’ Έκδοση, ως ενσωματώνεται στο ακόλουθο Παράρτημα 2 το οποίο αποτελεί αναπόσπαστο μέρος της παρούσας απόφασης. γ) ΤΟΤΕΕ 20701-4/2017 "Οδηγίες και έντυπα ενεργειακών επιθεωρήσεων κτιρίων, λεβήτων και εγκαταστάσεων θέρμανσης και εγκαταστάσεων κλιματισμού" - Α’ Έκδοση, ως ενσωματώνεται στο ακόλουθο Παράρτημα 3 το οποίο αποτελεί αναπόσπαστο μέρος της παρούσας απόφασης. δ) ΤΟΤΕΕ 20701-5/2017 "Συμπαραγωγή Ηλεκτρισμού, Θερμότητας και Ψύξης: Εγκαταστάσεις σε κτήρια" - Α’ Έκδοση, ως ενσωματώνεται στο ακόλουθο Παράρτημα 4 το οποίο αποτελεί αναπόσπαστο μέρος της παρούσας απόφασης. 2. Η ισχύς της απόφασης αυτής αρχίζει από τη δημοσίευσή της στην Εφημερίδα της Κυβερνήσεως. 3. Από την έναρξη ισχύος της παρούσης απόφασης καταργούνται, με την επιφύλαξη της προηγούμενης παραγράφου, οι ακόλουθες ΤΟΤΕΕ της οικ. 2618/23.10.2014 απόφασης του Αναπληρωτή Υπουργού Περιβάλλοντος, Ενέργειας και Κλιματικής Αλλαγής "Έγκριση και εφαρμογή των Τεχνικών Οδηγιών TEE για την Ενεργειακή Απόδοση Κτιρίων." (Β’ 2945): α) η ΤΟΤΕΕ 20701-1/2010 - Γ’ Έκδοση του Παραρτήματος 1 της ανωτέρω απόφασης β) η ΤΟΤΕΕ 20701-2/2010 - Β’ Έκδοση του Παραρτήματος 2 της ανωτέρω απόφασης γ) η ΤΟΤΕΕ 20701-4/2010 - Γ’ Έκδοση του Παραρτήματος 4 της ανωτέρω απόφασης δ) η ΤΟΤΕΕ 20701-5/2012 - Β’ Έκδοση του Παραρτήματος 5 της ανωτέρω απόφασης. [...]" Το αρχείο με το παράρτημα, από το Εθνικό Τυπογραφείο, εδώ.

-

Να ρωτήσω κάτι (σε συνέχεια των δύο παραπάνω): Εχει εντοπίσει κάνεις "κάτι", που ενώ στον ν.4178 να μην συνιστούσε αυθαιρεσία (ή αν συνιστούσε είχε ρυθμισθεί οπότε και μπορούσε να εκδοθεί η βεβαίωση με τον ν.4178) ενώ στον ν.4495 (αυτό το "κάτι") να συνιστά αυθαιρεσία (οπότε πρέπει να τακτοποιηθεί πριν εκδοθεί η βεβαίωση με τον ν.4495) ? Ξέρω ότι ίσως είναι αφελής ερώτημα.

-

Επειδή δεν αναφέρεται κάτι σχετικά με την νομιμότητα ή όχι της γεώτρησης [όχι του οικίσκου] να συμβάλλω (βγαίνοντας λιγο off-topic) με το παρακάτω: Υπάρχει στο άρθρο 9 της υπ’αρ.145026/2014 ΚΥΑ (ΦΕΚ 31Β’/14-1-2014), όπως ισχύει : "[...] Άρθρο 9 - Υποχρεώσεις δημόσιων αρχών -Έννομες συνέπειες ... 2. Για τη σύνταξη κάθε συμβολαίου μεταβίβασης, δωρεάς, γονικής παροχής, αποδοχής κληρονομιάς ή σύστασης εμπραγμάτου δικαιώματος που αφορά στο ακίνητο που πραγματοποιείται υδροληψία, πρέπει να προσκομίζεται από τον ενδιαφερόμενο το πιστοποιητικό εγγραφής του εν λόγω σημείου υδροληψίας στο Ε.Μ.Σ.Υ. ή να αποτυπώνεται στο τοπογραφικό διάγραμμα που συνοδεύει το συμβόλαιο ο κωδικός εγγραφής στο Ε.Μ.Σ.Υ. [...]" Η εν λόγω 145026/2014 ΚΥΑ κοινοποιήθηκε στους συμβολαιογράφους με την υπ’ αριθμόν 9η/17.1.2014 εγκύκλιο της Συντονιστικής Επιτροπής Συμ/φικών Συλλόγων Ελλάδος. Επίσης σχετικά με το εν λόγω 145097/2014 έγγραφο, εκδόθηκε από τον Συμβολαιογραφικό Σύλλογο Εφετείου Θεσσαλονίκης το υπ’ αριθ. πρωτ. 82/21.1.2014 έγγραφο, με το οποίο γνωστοποιήθηκε στα μέλη του ότι : "Σε συνέχεια της 9ης εγκυκλίου της ΣΕΣΣΕ που αφορά τη σύσταση του Ε.Μ.Σ.Υ. και αφού επικοινωνήσαμε με την αρμόδια διεύθυνση του Υ.ΠΕ.Κ.Α., σας διευκρινίζουμε τα εξής: Σύμφωνα με το αρ. 1 της ΥΑ 145026/10-01-2014 (ΦΕΚ Β’ 31/14-01-2014), συστήνεται το Ε.Μ.Σ.Υ. όμως θα τεθεί σε λειτουργία με Διαπιστωτική Πράξη του Υπουργού ΠΕ.Κ.Α. (αρ.2 παρ.6). Η διαπιστωτική πράξη αυτή δεν έχει εκδοθεί μέχρι σήμερα συνεπώς δεν απαιτείται ακόμη το πιστοποιητικό εγγραφής στο Ε.Μ.Σ.Υ. που προβλέπεται στο αρ. 9 παρ. 2 της απόφασης." Στις 21.11.2016 εκδόθηκε από την Ειδική Γραμματεία Υδάτων του ΥΠΕΚΑ η με Αρ.Πρωτ.:οικ.721 διαπιστωτική πράξη λειτουργίας του Ε.Μ.Σ.Υ. diapistotiki_praxi_YPEKA721-21.11.2016.pdf EMSY_82.pdf Εγκ.9.pdf

-

ΠΟΛ 1134/2017 και αγορά αγαθών όπως laptop & tablet

georgegaleos replied to sok_ratis's θέμα in Φορολογικά-Λογιστικά

Ετσι ακριβως οπως τα λες. Δεν μπηκα στην αναλυση της "φοροδιαφυγής" που εγραψα χθες. Μου αρεσε η αναλυση σου. +1 Υ.Γ. Απαντησα στον συναδελφο (περι απόσβεσης που ρωτησε) με σκοπο αν το συνεχιζε να μετεφερα με παραπομπη την συζητηση σε αναλογο νημα περί αποσβεσεων. Αν ζητήσει κάτι άλλο ο συνάδελφος σχετικά με την αναφορά για την απόσβεση θα πραξω ως εγραψα, και την (όντως-εχεις δικιο) παρεκτροπη την κλεινω εδω. Σταλθηκε απο το tapatalk -

ΠΟΛ 1134/2017 και αγορά αγαθών όπως laptop & tablet

georgegaleos replied to sok_ratis's θέμα in Φορολογικά-Λογιστικά

A) ν.4172/2013, άρθρο 24, παράγρ.4,6,7 και 8 ως ισχύουν. 1) Στην παράγρ.4 θα βρείς τους συντελεστές απόσβεσης ανά κατηγορία 2) Στην παράγρ.6 αναφέρει κάτι πολύ χρήσιμο, ότι δηλ. "Η φορολογική απόσβεση ενός πάγιου περιουσιακού στοιχείου αρχίζει από τον επόμενο μήνα εντός του οποίου χρησιμοποιείται ή τίθεται σε υπηρεσία από τον φορολογούμενο κατ’ αναλογία με τους συντελεστές της παραγράφου 4." 3) Στην παράγρ.7 θα βρεις το όριο των 1.500€ 4) Στην παράγρ.8 θα βρεις επίσης κάτι πολύ χρήσιμο, ότι δηλ. "Οι νέες επιχειρήσεις δύνανται να αναβάλουν την φορολογική απόσβεση των περιουσιακών στοιχείων της επιχείρησης κατά τα πρώτα τρία (3) φορολογικά έτη." Β) Σε περίπτωση διακοπής (αν δεν πουληθούν) θα κόψεις ειδικό στοιχείο αυτοπαράδοσης με την αναπόσβεστη αξία των παγίων και με ΦΠΑ τον ισχύοντα αφού κατά την αγορά το εξέπεσες όλο και θα γίνει διακανονισμός φπα παγίων. Αν έχει περάσει η πενταετία διακονισμού του ΦΠΑ των παγίων μπορείς να κάνεις αυτοπαράδοση με ότι αξία θες (0,01€). Ακόμα και να κάνεις πλήρη απόσβεση (κάνοντας χρήση του ορίου των 1.500€) υποχρεούσαι να το παρακολουθείς για μια πενταετία για τους σκοπούς ΦΠΑ. Αυτό σημαίνει ότι αν μέσα στην πενταετία, από την πρώτη χρησιμοποίηση, γίνει μεταβολή στο δικαίωμα έκπτωσης του φόρου ή πωληθεί, τότε γίνεται διακανονισμός του φόρου. Αλλο είναι η απόσβεση της αξίας του παγίου και άλλο η έκπτωση του φόρου του. Edit:(Πολ.1149/2015) (Πολ.1205/2015) pol1149-2015.pdf pol_1205_15_9_2015.pdf -

ΠΟΛ 1134/2017 και αγορά αγαθών όπως laptop & tablet

georgegaleos replied to sok_ratis's θέμα in Φορολογικά-Λογιστικά

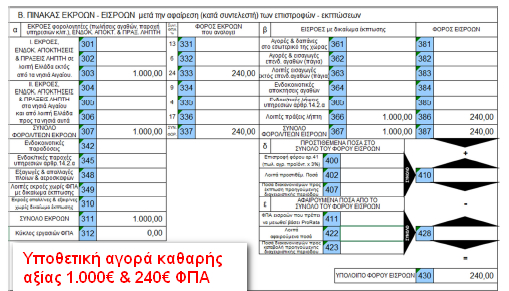

Για το πρώτο σου ερώτημα: Πατάσσεται η φοροδιαφυγή !!!! και αποτελεί ενσωμάτωση της σχετικής δυνατότητας που δίνεται στα κράτη μέλη από το άρθρο 199α της Οδηγίας 2006/112/ΕΚ. Για το δεύτερό σου ερώτημα: Αν είσαι φυσικό ή νομικό πρόσωπο: α) που ασκεί επιχειρηματική δραστηριότητα και β) ταυτόχρονα υποκείμενος στο ΦΠΑ (όχι απαλλασσόμενος) και γ) με δικαίωμα έκπτωσης του φόρου των εισροών σου (όπως π.χ. εμείς) ο πωλητής δεν χρεώνει ΦΠΑ στο τιμολόγιο και σε αυτό αναγράφει τη φράση «Άρθρο 39α, υπόχρεος για την καταβολή του φόρου είναι ο αγοραστής» και η συναλλαγή αυτή αντιμετωπίζεται σαν ενδοκοινοτικές αποκτήσεις (ως πράξη λήπτη), με την επιφύλαξη όσων αναφέρονται στην ΠΟΛ.1150/2017. Δηλαδή: Αναφορικά στην αντιμετώπιση για τους σκοπούς ΦΠΑ αλλά και για την φορολογία εισοδήματος. Η αξία των συγκεκριμένων αγαθών στην περιοδική ΦΠΑ προσαυξάνει και την αξία εκροών (κωδ.303) και την αξία των εισροών (κωδ.366). Ο φόρος που αναλογεί αντίστοιχα προσαυξάνει και το φόρο εκροών (κωδ.333) και το φόρο εισροών (κωδ.386). Ενώ ταυτόχρονα δεν εμφανίζετε ως έσοδο στην φορολογία εισοδήματος (δεν θα αθροιστεί στον κωδ.312) παρά του ότι αποτελεί εκκροή για τους σκοπούς ΦΠΑ. Οπότε στην πράξη δεν έχεις πληρώσει φόρο κατά την αγορά και με την παραπάνω διαδικασία εγγραφής και ως εκροή και ως εισροή ούτε τον έχεις αποδώσει μέσω της περιοδικής. Πρακτικά τον φόρο τον εκπίπτεις νωρίτερα [κατά την αγορά]. Δεν τον καταβάλλεις κατά την αγορά και μετά να τον εκπέσεις κατά την υποβολή της περιοδικής. Δες το θετικά!!! είναι και η σωστή αντιμετώπιση. Αν δεν έχεις τα χρήματα για το φπα μπορείς να αγοράσεις το συγκεκριμένο αγαθό!!! ενω πριν δεν θα μπορούσες γιατί δεν θα είχες τον φπα που έπρεπε να δώσεις και μετά να τον εκπέσεις. Κατά τ' άλλα η αντιμετώπιση για την φορολογία εισοδήματος δεν αλλάζει, αντιμετωπίζεται ως πάγιο.

-

... εγω να δεις !! προλαβα και το 'φτυσα Υ.Γ. Μπερδευτηκα με τις ανανεωσεις σε χρησεις διάφορων λογισμικων πακετων που δεν εχουν αντιμετώπιση παγίου. Σταλθηκε απο το tapatalk