georgegaleos

-

Περιεχόμενα

6.350 -

Εντάχθηκε

-

Τελευταία επίσκεψη

-

Days Won

137

Τύπος περιεχομένου

Profiles

Φόρουμ

Downloads

Gallery

Ειδήσεις

Media Demo

Αγγελίες

Store

Everything posted by georgegaleos

-

ΜΕΚ - ΜΕΕΠ (εγγραφή, δικαιολογητικά και όχι μόνο)

georgegaleos replied to Nick D.'s θέμα in ΜΕΚ-ΜΕΕΠ

Διάβασε το σχετικά πρόσφατο συνημμένο. Το είχα κρατήσει ... γιατί ήξερα ότι κάπου-κάποτε θα το χρειαστώ. oik_epitr_synedr_2016_08_apof_122.pdf -

Ίσως φανούν χρήσιμα και αυτά που είχα ανεβάσει πρόσφατα εδώ.

-

Καταργήθηκε το Ελάχιστο Κόστος Κατασκευής Οικοδομών για εργολαβίες

georgegaleos replied to nik's θέμα in Ειδήσεις

... και επικουρικά στην ανάρτηση του ΚΑΝΑ, την ΠΟΛ.1067/3.4.2008 η οποία τροποποιεί την ΠΟΛ 1277/5/19.12.1994. -

Το ΕΚΚΟ περιλαμβάνει ΦΠΑ;

georgegaleos replied to ΦΑΣΟΥΛΑΣ ΓΙΩΡΓΟΣ's θέμα in Αμοιβές-Φορολογικά Οικοδομικών Αδειών

Το ερώτημά σου συζητιέται εδώ, όπου και θα βρεις την απάντηση. -

Εγκατάσταση συστημάτων POS σε μηχανικούς

georgegaleos replied to kapas2004's θέμα in Δράσεις-Προτάσεις προς φορείς

Ρωτας, διαπιστωνεις, ή επιβεβαιώνεις ? :-) Σταλθηκε μεσω tapatalk -

Εγκατάσταση συστημάτων POS σε μηχανικούς

georgegaleos replied to kapas2004's θέμα in Δράσεις-Προτάσεις προς φορείς

Ως προς την φορολογια εισοδηματος, οι συγκεκριμενες δαπανες-προμηθειες, ειναι εκπιπτομενες. Οχι ως προς την φορολογια φπα, δεν εχουν σχεση οι συγκεριμενες δαπανες-προμηθειες με την φορολογία φπα, και αρα με τις περιοδικες. Οι συγκεκριμενες δαπανες-προμηθειες δεν εχουν φπα. Σταλθηκε μεσω tapatalk -

Επικαιροποιημενα δικαιολογητικά για υπογραφή σύμβασης

georgegaleos replied to varxo's θέμα in Διαχείριση Έργων

Ξερεις ενδεικτικα το κοστος για την διαδικασια της ηλεκτρονικης υπογραφης? (usb token, ανανεωσεις-συντηρησεις ψηφιακής υπογραφης, κλπ) Σταλθηκε μεσω tapatalk -

Επικαιροποιημενα δικαιολογητικά για υπογραφή σύμβασης

georgegaleos replied to varxo's θέμα in Διαχείριση Έργων

Η διαδικασία γιατί να διακοπεί; Αν επιλέξουν να μπουν σε αυτή τη διαδικασία (δηλ. με τον έλεγχο και στα μη υποχρεωτικά, κατά την 1η φάση, υποβαλλόμενα δικαιολογητικά), ή Θα ελέγξουν όσων τα έχουν εκείνη τη στιγμή και όσων δεν τα έχουν μαζί ή έχουν στείλει ταχυδρομικά τον φάκελο συμετοχής, θα τους ζητήσουν να τα προσκομίσουν εντός κάποιων ημερών ή θα κοινοποιήσουν σε όλους τους συμμετέχοντες να προσκομίσουν τα δικαιολογητικά εντός κάποιων ημερών και μετά την παρέλευση των ημερών αυτών θα κάνουν τον έλεγχο (αποκλείοντας όσους δεν ανταποκρίθηκαν) και θα βγάλουν το 1ο πρακτικό. Υ.Γ. Φαέθωνα άθελά σου με πήγες πίσω, στα φοιτητικά Θεσσαλλλλονικιώτικα υπέροχα χρόνια με το: "θα σε στείλουν επιστολή..." ... νά' σαι καλά ... καλημέρες ... -

Επικαιροποιημενα δικαιολογητικά για υπογραφή σύμβασης

georgegaleos replied to varxo's θέμα in Διαχείριση Έργων

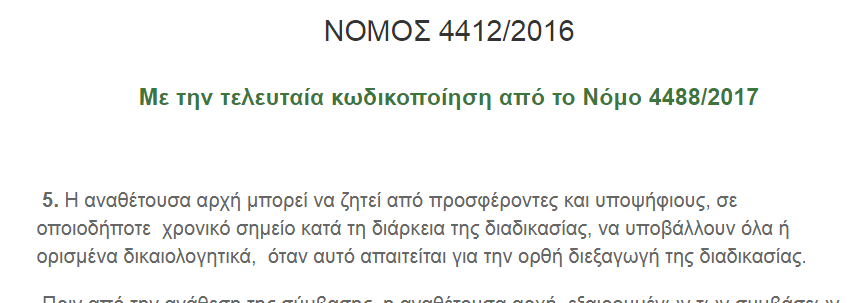

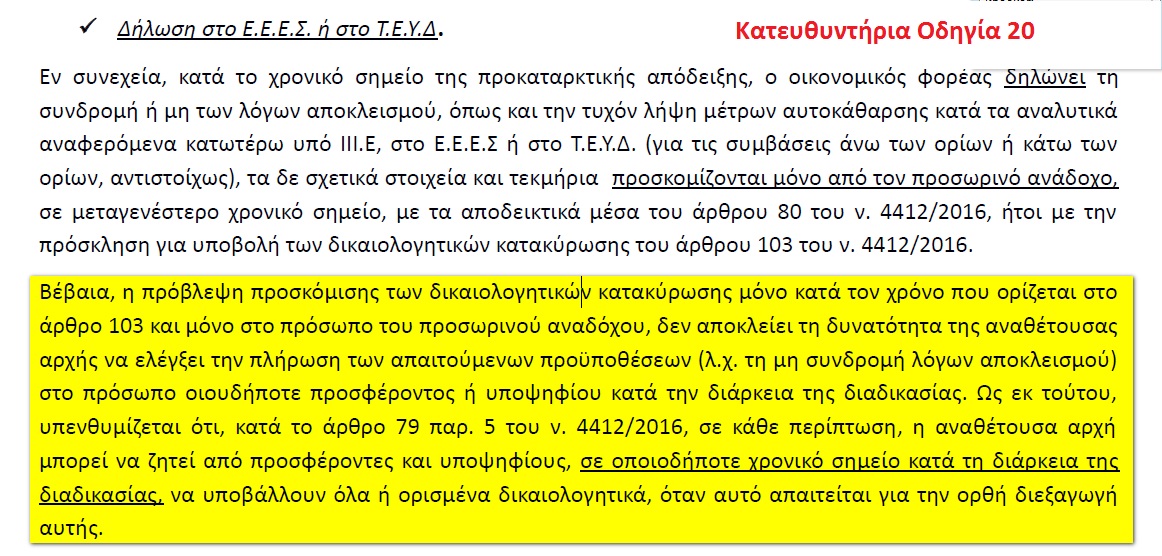

Επειδή με μπερδεύει λίγο ο τρόπος που έχεις συντάξει το ερώτημά σου δες: 1) Το ν.4412/2016, άρθρο 79, παράγρ. 5 2) Επίσης και την Κατευθυντήρια Οδηγία 20 με θέμα "Λόγοι αποκλεισμού από τη συμμετοχή στις διαδικασίες σύναψης δημοσίων συμβάσεων", σελ. 25, στο εδάφιο με τίτλο "Δήλωση στο ΕΕΣΔ ή στο ΤΕΥΔ", την δεύτερη παράγραφο. Η ουσία είναι ότι δεν τα θέλει κατά την ημερομηνία του διαγωνισμού αλλά από την μία παρέχεται η δυνατότητα (σύμφωνα με τα ανωτέρω) να ζητηθούν και από την άλλη θα πρέπει να τα έχεις για να μπορείς να αποδείξεις ότι αυτό που δηλώνεις υπεύθυνα ισχύει. (υπεύθυνη δήλωση υπογράφεις .. δεν θα πρέπει να μπορείς να την "στηρίξεις";)

-

Εκπιπτώμενες δαπάνες ελεύθερου επαγγελματία Μηχανικού

georgegaleos replied to Haralabis's θέμα in Φορολογικά-Λογιστικά

Να "αλληλοαναιρεθουν" (δηλ. να ισοσκελίσουν) πρεπει αφου το φπα το εκπιπτεις i) Απο την στιγμή που δεν τον πληρωνεις στο μαγαζι, αν το εμφανιζες μονο ως εκροη θα επρεπε να τον αποδώσεις και αρα δεν θα τον εξεπιπτες ως πρεπει. ii) Απο την στιγμή που δεν τον πληρωνεις στο μαγαζι, αν τον εμφανιζες μονο ως εισροη δεν θα τον απεδιδες στην εφορια (πρακτικα θα τον ζητουσες ως επιστροφη), αλλα επειδη δεν τον πληρωσες και στο μαγαζι θα ηταν σαν να μην απεδιδες στην εφορια τον φορο δυο φορες (μια που δεν τον πληρωσες στο μαγαζι και μια που τον ζητας πισω ως επιστροφή απο την εφορια). Σταλθηκε μεσω tapatalk -

Εκπιπτώμενες δαπάνες ελεύθερου επαγγελματία Μηχανικού

georgegaleos replied to Haralabis's θέμα in Φορολογικά-Λογιστικά

1) Για την περιοδική ΦΠΑ έχει βγει η ΠΟΛ.1150/2017. Αφού την μελετήσεις προσεκτικά, δες το εδάφιο "ΣΤ. Υποχρεώσεις του Αγοραστή" στην σελ. 7. 2) Για το (χειρόγραφο ή όχι) βιβλίο εσόδων-εξόδων (απλογραφικά) δεν γνωρίζω ή μάλλον έχω κάποια υποψία αλλά δεν παύει να είναι υποψία οπότε δεν θα ήταν σοφό να αναφερθώ. 3) Ομοίως και για τις (ΜΥΦ) καταστάσεις Πελατών-Προμηθευτών --που σου ξέφυγε στις ερωτήσεις--, υπάρχει η ανάλογη παραπάνω υποψία. ΠΟΛ.1150_2017 Περί μη χρέωσης ΦΠΑ σε κινητά, υπολογιστες.pdf -

Δες στο πρόσφατα δημοσιευμένο σε ΦΕΚ συνημμένο (ασχετότατο ?! σε γενικές γραμμές με αυτό που ρωτάς) μόνο τα κιτρινισμένα αλλά θα πάρεις την απάντηση που θες. document (1).pdf

-

Ορθότατος. Προφανώς (αν δεν κάνω λάθος) αναφέρεσαι στην περίπτωση που το συμφωνητικό "περνάει" είτε "ατόφιο" σε επόμενο έτος (π.χ. 1.000€/ μήνα ... διάρκειας αορίστου και λύνεται κατόπι νέας συμφωνίας) είτε χρονικά καλύπτει δύο, τρία κλπ έτη (π.χ. διάρκεια από 5/6/2016 έως 6/7/2017). Οπότε στην πρώτη περίπτωση είναι ξεκάθαρο το ποσό στο φορολογικό έτος και στην δεύτερη θα πρέπει να επιμερισθεί κάπως το ποσό και οι τιμολογήσεις στα φορολογικά έτη. Να ρωτήσω κι εγώ τώρα κάτι ... αν γνωρίζεις ή αν κάποιος άλλος γνωρίζει. Αν κάποιο συμφωνητικό λήξει πρέπει να δηλωθεί ? Η έννοια της "λήξης" ενός συμφωνητικού είναι διαφορετική από την έννοια της "λύσης" ή/και της "παύσης" ? Δες λίγο στο συνημμένο στην 3η σελίδα και θα καταλάβεις τι εννοώ, τι θέλω να καταλάβω. Δήλωση λύσης στις τριμηνιαίες.pdf

-

"[...] Υπόχρεος για την υποβολή της κατάστασης συμφωνητικών της παρ. 16, άρθρου 8 του Ν. 1882/1990 είναι κάθε επιτηδευματίας φυσικό ή νομικό πρόσωπο που καταρτίζει συμφωνητικά με συμβαλλόμενο επιτηδευματία ή τρίτο... "[...] Δείτε εδω τις συχνές ερωτήσεις με α/ 1 και 5. Η πληρωμή δεν έχει καμία σχέση με την υποβολή. Η πληρωμή αν και όποτε γίνει έπεται. Η σύνταξη ενός οποιουδήποτε συμφωνητικού δεν είναι υποχρεωτική είναι όμως (κατά τη γνώμη μου, και την έχω αναφέρει πολλές φορές [1]) αναγκαία. Και εφόσον συνταχθεί για να έχει ισχύ απέναντι στην φορολογική διοίκηση πρέπει να "ανεβεί" και στο taxis με τις τριμηνιαίες. Η πιθανή διασταύρωση σε πιθανό έλεγχο θεωρώ ότι θα γίνει στο αν έχει δηλωθεί μεταξύ άλλων και το ποσό που αναφέρει το συμφωνητικό που έχει "ανέβει" στο taxis (αν το συμφωνητικό αναφέρει-προκύπτει τέτοιο ποσό) σε σχέση με αυτό που έχει δηλωθεί στην φορολογική δήλωση. Το αν θα έχει πληρωθεί ή όχι το ποσό δεν παίζει ρόλο, οι τιμολογήσεις πρέπει θα γίνουν. [1] Ξεκαθαρίζει τις σχέσεις, καθορίζει δικαιώματα και υποχρεώσεις, προστατεύει συμφέροντα, αποθαρρύνει παράλογων απαιτήσεις, κλπ κλπ κλπ

-

Όχι ακριβώς ... θα ήθελα να νομίζω. Θα σου πω πως εγώ το καταλαβαίνω. Υποτροπή, βλεπω εγώ την επανάληψη της παράβασης όταν διαπιστωθεί από έλεγχο η παράβαση. Υποτροπή θεωρώ ότι δεν έχουμε σε κάθε περίπτωση ΕΚΠΡΟΘΕΣΜΗΣ δήλωσης, αλλά μετά από την διαπίστωση του ελέγχου. Παρά ταυτα για την αποφυγή παρερμηνειών ίσως κάπου-κάπως-κάποτε (αν δεν έχει γίνει) θα πρέπει να οριστεί ρητά η "υποτροπή". Τι να πω ... δεν ξέρω... Τώρα για το ερώτημά σου ... πήγες και ρώτησες στην εφορία και σου είπαν ότι όντως δεν εμφανίζεται πουθενά ? Πλάκα κάνω ...

-

Επίσης --κάτι που ξεχνάμε, γενικότερα για τις υποβολές που έχουν πληροφοριακό χαρακτήρα μεταξύ των οποίων και η κατάσταση συμφωνητικών-- για κάθε μη υποβαλλόμενη ή εκπρόθεσμα υποβαλλόμενη, κατάσταση συμφωνητικών (πληροφοριακού χαρακτήρα) πέραν του προστίμου των 100€ ευρώ και εφόσον υπάρξει πρώτη υποτροπή μέσα σε πέντε χρόνια αυτό διπλασιάζεται και σε περίπτωση δεύτερης υποτροπής στο ίδιο χρονικό διάστημα των πέντε ετών τετραπλασιάζεται . Πρακτικά δεν είναι τόσο .... όπως την χαρακτήρισες, διότι αποσκοπεί στην περιστολή της φοροδιαφυγής και συγκεκριμένα «…να μη διαφεύγουν εισοδήματα από την φορολογία με την κατασκευή εκ των υστέρων ανακριβών φορολογικών στοιχείων και συνακόλουθα να διαπιστώνεται η φοροδοτική ικανότητα και να επιβάλλεται το προσήκον φορολογικό βάρος».

-

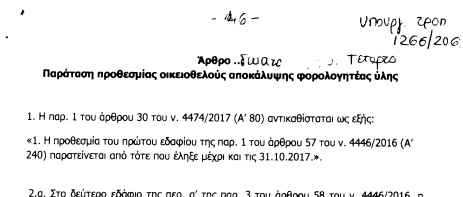

Πήρε παράταση έως 31.10.2017, μόνο για όσους είχαν ενταχθεί ή θα ενταχθούν στον ν.4446/2016 περί οικειοθελούς αποκάλυψης εισοδημάτων. Αυτό έγινε σήμερα με την τροπολογία που ψηφίσθηκε και μεταξύ άλλων αφορά και στο άρθρο 57 του παραπάνω νόμου. "[...] Άρθρο 57. Ρύθμιση για την υποβολή δηλώσεων 1. Φορολογούμενοι, οι οποίοι δεν έχουν υποβάλει δήλωση ή έχουν υποβάλει ελλιπή ή ανακριβή δήλωση, μπορούν από τη δημοσίευση του παρόντος μέχρι και τις 31.10.2017 να υποβάλουν αρχικές ή τροποποιητικές, χρεωστικές ή μηδενικές, δηλώσεις, ανεξαρτήτως αν προκύπτει φόρος για καταβολή. Η ρύθμιση του ανωτέρω εδαφίου καταλαμβάνει κάθε υποχρέωση από φόρο, τέλος ή εισφορά εκ των αναφερομένων στο άρθρο 2 και στο Παράρτημα του ν. 4174/2013 (Α' 170), καθώς και οποιαδήποτε δήλωση πληροφοριακού χαρακτήρα, υπό την προϋπόθεση ότι η προθεσμία για την υποβολή της αρχικής δήλωσης είχε λήξει μέχρι τις 30.9.2016. [...]"

-

Μακάρι να είναι --τουλάχιστον-- έτσι. Ο καιρός γαρ(γαρ) εγγύς ...

-

[1] 17.000-4.000-3.000+3.000x85% = ...... ή όπως έγραψα εδώ αλλά με το 85%

-

Προσωπικά την μόνη ασάφεια που βλέπω είναι το ποσοστό 80%. Στο ΦΕΚ αναφέρει 85%!!!! Αριθ. 25599_1453_2017.pdf

-

Κύριε Θεόδωρε κάντε έναν κόπο και διαβάστε τους κανόνες συμμετοχής για την καλύτερη εξυπηρέτηση στα θέματά σας. Υπάρχει ιδιαίτερη ενότητα όπου οι ιδιώτες θέτουν τα θέματά τους. Το θέμα θεωρώ ότι θα μεταφερθεί εκεί από κάποιον συντονιστή στην σωστή ενότητα. Κε Θεόδωρε μην το θέσετε, διαβάζοντας αυτό, εσείς, και εκεί. Καλημέρα.

-

Καλημέρες Φαέθωνα. Σε γενικές γραμμές οι εισφορές έτσι υπολογίζονται και στην περίπτωση αυτή, αλλά .... στην περίπτωση αυτή υπάρχουν εισφορές εργαζόμενου & εργοδότη. Ο εργαζόμενος δεν επιβαρύνεται με όλο το ποσοστό των εισφορών όπως στην περίπτωση του π.χ. του ελ. επαγγ.

-

Ετσι.. έτσι... terry (Μάλλον μαζί γράφαμε το ίδιο με άλλα λόγια) Οπότε επειδή οι εισφορές πρακτικά είναι (ή μετά τις 31/12/2019 θα είναι) σταθερές 37,95% (δεν θα παίζουν οι μειώσεις του βασικού νόμου) το πόσο χαμένος ή κερδισμένος είσαι εξαρτάται από την φορολογική κλίμακα που θα είσαι καθώς και από τα πλαφόν (μεγιστο-ελάχιστο) του ποσού των εισφορών. Ομορφιές δηλαδή ...

-

ΑΚΡΙΒΩΣ !!! Ναι μεν από την μία μειώνει το φόρο αλλά από την άλλη αυξάνει τις εισφορές.

-

Αυτο που ειπα και στο #1 ειναι οτι "μεσα" στον κωδ.517 ειναι ηδη τα αναδρομικα του τ.ΤΣΜΕΔΕ (β'11) και θα συνεχίζουν να μπαινουν, εφοσον καταβάλλονται, σε καθε φορολογικο ετος και οι δοσεις των αναδρομικων. Σταλθηκε μεσω tapatalk