georgegaleos

-

Περιεχόμενα

6.350 -

Εντάχθηκε

-

Τελευταία επίσκεψη

-

Days Won

137

Τύπος περιεχομένου

Profiles

Φόρουμ

Downloads

Gallery

Ειδήσεις

Media Demo

Αγγελίες

Store

Everything posted by georgegaleos

-

Αν εννοείς σχετικά με την Ασφαλιστική Ικανότητα (και όχι κάτι διαφορετικό) δες εδώ την ερώτηση με α/α 19.

-

Αν εννοείς την Β01, ίσως ήταν προβλημα την ώρα εκείνη που πηγαινες να την εκδόσεις. Πληροφοριακά, τώρα μόλις την έκδοσα κανονικά. Τις καλημέρες μου ...

-

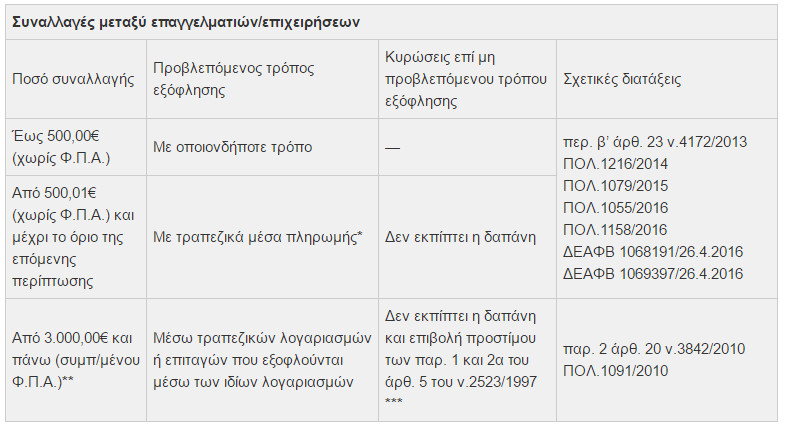

Συμφωνώ, με τον φίλο, στο προηγούμενο post. Προσωπικά, γραμμένο σε Αδεια Κυκλοφορίας, άδεια επαγελματικού αυτοκινήτου δεν έχω συναντήσει μέχρι τώρα, αλλά μόνο άδεια Επιβατικού ή Φορτηγού, Ιδιωτικής ή Δημοσίας χρήσεως. Πληροφορικά, και αν για αυτό ενδιαφέρεται ο συνάδελφος, να αναφέρω τις παρακάτω επισημάνσεις: Για την φορολογία κριτήριο δεν είναι η επαγγελματική ή μη χρήση, αλλά αν είναι επιβατικό ή φορτηγό. Αν αγορασθεί ένα επιβατικό ή φορτηγό π.χ. στο όνομα εταιρείας ή κάνω μετατροπές σε αυτό (βγάλω τα καθίσματα, βάλω διαχωριστικό, κλείσω τα πίσω τζάμια με λαμαρίνες) πέραν του ότι το καθιστώ παθητικά και ενεργητικά ανασφαλές (Θεωρώ ότι θέλει και κάποια έγκριση για να γίνουν οι όποιες μετατροπές), αυτό δεν το κάνει επαγγελματικό, με την έννοια που θέτει ο spiderman αλλά με την έννοια που γράφει ο stat. Ο κανόνας, σύμφωνα με τον ν.4172/2013, είναι ότι όποια δαπάνη πληροί τα κριτήρια του άρθρου 22 και συγχρόνως δεν εμπίπτει στον περιοριστικό κατάλογο των μη εκπιπτόμενων δαπανών του άρθρου 23, εκπίπτει από τα ακαθάριστα έσοδα της επιχείρησης. Επόμένως, όλες οι δαπάνες που αφορούν τα οχήματα των επιχειρήσεων ή ακόμα και να μην ανήκει στην επιχείρηση (π.χ. νοικιασμένο) ή του φυσικού προσωπου που το χρησιμοποιεί για την εργασία του, εκπίπτουν κανονικά από τα βιβλία τους, υπό τις προϋποθέσεις (που πρέπει να συντρέχουν) του άρθρου 22 του ν. 4172/2014 (δηλ., να πραγματοποιούνται προς το συμφέρον της επιχείρησης ή κατά τις συνήθεις εμπορικές συναλλαγές της κλπ , να αντιστοιχούν σε πραγματική συναλλαγή κλπ , να εγγράφονται στα τηρούμενα βιβλία κλπ) Ετσι, αν π.χ. έχουμε ένα αυτοκίνητο στην επιχείρηση, που όμως δεν χρησιμοποιείται για τις ανάγκες της, αλλά το παίρνει η γυναίκα για τα ψώνια, ο γιός για βόλτα, κλπ ή το οδηγεί κάποιος που δεν έχει σχέση με την επιχείρηση, καταχωρούνται όλα τα έξοδα που φέρουν τα στοιχεία της επιχείρησης, βενζίνες, διόδια, επισκευές κλπ, αλλά πρέπει να γίνει η φορολογική τους αναμόρφωση στο τέλος της χρονιάς. Ιδιαίτερη όμως προσοχή χρειάζεται στην αντιμετώπιση του ΦΠΑ, όπου για μέρος της δαπάνης που θα θεωρηθεί ότι δεν εκπίπτει για την επιχείρηση, δεν αναγνωρίζεται ως δαπάνη και ο ΦΠΑ που αναλογεί (ν.4172/13, άρθρο 23). Καλό βράδυ ....

-

Δεν υπάρχει νομοθεσία που να καθορίζει τις αμοιβές. Υπάρχει ελεύθερη διαπραγμάτευση της αμοιβής. Η αμοιβή δεν συνδέεται (νομοθετικά πάντα) με αριθμού των εργαζομένων, παιδιών που φοιτούν, έκταση του σχολείου, κλπ. Κατά καιρούς έχουν βγεί κάποιες ενδεικτικές αμοιβές (χωρίς νομοθετική ισχύ ή κάτι άλλο παρόμοιο) π.χ. από τον Σύλλογο Τεχνικών Ασφαλείας Ελλάδος ή από το Τ.Ε.Ε. / Τμήμα Κέντρικής και Δυτικής Θεσσαλίας.

-

Δεν υπάρχει η εννοια του επαγγελματικού αυτοκινήτου. Υπάρχει η έννοια του επιβατικού αυτοκινήτου και του φορτηγού αυτοκινήτου. Ενα επιβατικό ή ένα φορτηγό μπορεί να είναι είτε Ι.Χ. (π.χ. αυτά που ανήκουν σε ατομικές, εταιρικές επιχειρήσεις, φυσικά πρόσωπα ) είτε Δ.Χ. (π.χ. ταξί, φορτηγά δήμων) με διαφορετική αντιμετώπιση του επιβατικού από το φορτηγό αναφορικά στην φορολογία και τον ΦΠΑ. Ο λόγος που ρωτάς αφορά σε τι ? π.χ. στην φορολογική αντιμετώπιση των δαπανών του ? ... κάτι άλλο ?

-

Δανάη θα ήθελα την γνώμη σου (αν υπάρχει διάθεση) αν μπορεί να "δουλέψει" και η παρακάτω λύση στο κώλυμα που γράφεις: Η κατάθεση όλων των αμοιβών (που κατά πάσα πιθανότητα θα γίνει σε τράπεζα, λόγω ποσού) να γίνει ΟΛΗ στον "ανάδοχο". Ο "ανάδοχος" στα πλαίσια του συμφωνητικού που έχει με τον άλλο επιτηδευματία θα εξοφλήσει τον τελευταίο σύμφωνα με το δικό τους συμφωνητικό. Και στα δύο συμφωνητικά θα ορίζεται επ' ακριβώς η διαδικασία όλων των πληρωμών και ποιος μηχανικός θα οριζεται για τα σχετικα΄του ν.4178 καθώς και θα γίνεται ανάλογη μνεία του δευτερου συμφωνητικού στο πρώτο και αντίτροφα. Λέω εγω ... μήπως ??? edit: Σχετικά με το edit σου , αν γίνει ένα συμφωνητικό μπορεί να γίνει με συμβαλλόμενους από την μία τους δύο μηχανικούς και από την άλλη τον ιδιώτη όπου και θα ορίζονται επακριβώς τα ποσά και οι υπέυθυνοι για την κάθε εργασία αναφορικά τόσο στην διαδικασία των αμοιβων του ΤΕΕ όσο και την διαδικασία αναφορικά στον ν.4178

Δανάη θα ήθελα την γνώμη σου (αν υπάρχει διάθεση) αν μπορεί να "δουλέψει" και η παρακάτω λύση στο κώλυμα που γράφεις: Η κατάθεση όλων των αμοιβών (που κατά πάσα πιθανότητα θα γίνει σε τράπεζα, λόγω ποσού) να γίνει ΟΛΗ στον "ανάδοχο". Ο "ανάδοχος" στα πλαίσια του συμφωνητικού που έχει με τον άλλο επιτηδευματία θα εξοφλήσει τον τελευταίο σύμφωνα με το δικό τους συμφωνητικό. Και στα δύο συμφωνητικά θα ορίζεται επ' ακριβώς η διαδικασία όλων των πληρωμών και ποιος μηχανικός θα οριζεται για τα σχετικα΄του ν.4178 καθώς και θα γίνεται ανάλογη μνεία του δευτερου συμφωνητικού στο πρώτο και αντίτροφα. Λέω εγω ... μήπως ??? edit: Σχετικά με το edit σου , αν γίνει ένα συμφωνητικό μπορεί να γίνει με συμβαλλόμενους από την μία τους δύο μηχανικούς και από την άλλη τον ιδιώτη όπου και θα ορίζονται επακριβώς τα ποσά και οι υπέυθυνοι για την κάθε εργασία αναφορικά τόσο στην διαδικασία των αμοιβων του ΤΕΕ όσο και την διαδικασία αναφορικά στον ν.4178 -

Για τον ιδιώτη (ότι δεν είναι υπόχρεος) προκύπτει έμμεσα από αυτά που έγραψα αλλά και εδώ στο με α/α.5 ερώτημα. Για το πρώτο δεν θα μπω στην διαδικασία να ερμηνεύσω τον συνάδελφο. Για τα άλλα που λες θα συμφωνήσω πλήρως ..... και με τις δύο σας Καλό απόγευμα ...

-

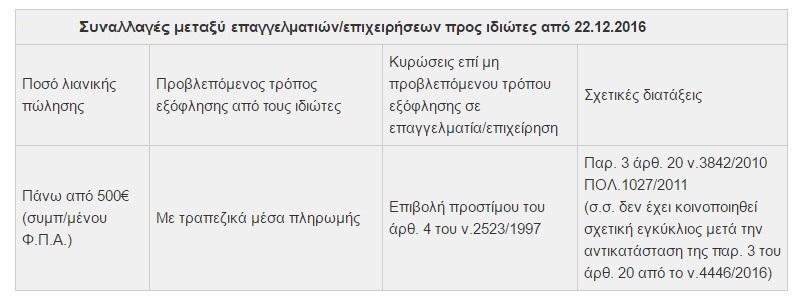

Από που προκύπτει αυτό που γράφεις στη φορολογική νομοθεσία περί δήλωσης στη τριμηνιαία μόνο από τον ένα και συγκεκριμένα από τον "ανάδοχο" ή από αυτόν που "εισπράτει " ? Από που προκύπτει ότι υπόχρεος είναι μόνο ο ένας (ο άνάδοχο, ο εισπράττων) ? Επομένως διαφωνώ πλήρως εκτός αν υπάρχει κάποια νεώτερη διάταξη. Οπότε θα ήταν χρήσιμο να μας ενημερώσεις σχετικά. Πάντως σύμφωνα με την ΔΕΛ Β 1009011 ΕΞ 2015/23.1.2015 "[...] 2. Τα συμφωνητικά που καταρτίζονται μεταξύ επιτηδευματιών ή τρίτων καταχωρούνται από κάθε υπόχρεο επιτηδευματία ηλεκτρονικά μέσω εφαρμογής TAXISnet με την ονομασία «Κατάσταση Συμφωνητικών παραγράφου 16 άρθρου 8 Ν. 1882/1990», ως συνημμένο υπόδειγμα, η οποία υποβάλλεται μέχρι την 20ή ημέρα των μηνών Ιανουαρίου, Απριλίου, Ιουλίου, Οκτωβρίου εκάστου έτους, στην οποία (κατάσταση) συμπεριλαμβάνονται τα συμφωνητικά που καταρτίστηκαν το αμέσως προηγούμενο ημερολογιακό τρίμηνο. [...] Αρα συμφωνητικό μεταξύ επιτηδευματιών καταχωρείται στις τριμηνιάιες και από του δύο. Αντίθετα σε συμφωνητικό μετάξύ επιτηδευματία και ιδιώτη καταχωρέιται στις τριμηνιάιες μόνο από τον επιτηδευματία. Ο ιδιώτης δεν είναι υπόχρεος για κάποια καταχώρηση. Για επιστροφή φόρου σε φίλο, του ζήτησαν τα συμφωνητικά και τους πήγε τις δηλώσεις των τριμηνιάιων του άλλου συμβαλλόμενου (μιας και αυτός δεν έιχε υποβάλλει) και έφαγε και το 100άρικο του προστίμου γαι να τα δηλώσει εκπρόθεσμα.

-

Η ενότητα που θέτεις το ερώτημά σου αφορά σε θέμα ιδιωτών. Επειδή υπογράφεις ως Αρχιτέκτονας θέσε το ερώτημά σου εδώ. Επίσης κάνε έναν κόπο και διάβασε τους Κανόνες συμμετοχής εδώ.

-

Δικαιολογητικά για γυαλία οράσεως απο τον ΕΟΠΥΥ . (κατέθεσα την περασμένη εβδομάδα) 1) Ιατρική γνωμάτευση ιατρού ειδικότητας οφθαλμιάτρου ΕΟΠΥΥ ή ιατρού Κρατικού ή Πανεπιστημιακού ή Στρατιωτικού Νοσοκομείου ή συμβεβλημένου με τον ΕΟΠΥΥ ή πιστοποιημένου στο σύστημα ηλεκτρονικής συνταγογράφησης στην οποία θα αναφέρονται τα στοιχεία του ασφαλισμένου, η πάθησή του, οι μετρήσεις οπτικής οξύτητας των οφθαλμών και το είδος του απαιτούμενου είδους (γυαλιά οράσεως ή φακοί επαφής ή κερατοκωνικός φακός) για την αντιμετώπιση του προβλήματος. Ειδικότερα οι πιστοποιημένοι ιατροί θα αναγράφουν επί της ιατρικής γνωμάτευσης στη θέση της υπογραφής τους τη φράση «πιστοποιημένος ιατρός». 2) Επί της ιατρικής γνωμάτευσης απαιτείται έγκριση ελεγκτή ιατρού. Η έγκριση του ελεγκτή πρέπει να γίνεται εντός δεκαπέντε (15) ημερών από την ημερομηνία χορήγησής της. 3) Η δε εκτέλεση της γνωμάτευσης (αγορά γυαλιών) εντός ενός μηνός (30 ημερών) από την ημερομηνία έγκρισης του ελεγκτή ιατρού. 4) Απόδειξη πώλησης από το μηχανογραφικό σύστημα του καταστήματος οπτικών ή από φορολογική ταμειακή μηχανή στην οποία θα αναγράφεται το ονοματεπώνυμο του ασφαλισμένου και θα περιγράφεται το χορηγούμενο είδος. Σε περίπτωση που έχει εκδοθεί απόδειξη πώλησης από ταμειακή μηχανή, όπου δεν υπάρχει η δυνατότητα αναγραφής του ονοματεπώνυμου του ασφαλισμένου, τότε θα υποβάλλεται συμπληρωματικά της απόδειξης ταμειακής μηχανής και απόδειξη πώλησης από αθεώρητο μπλόκ του οπτικού όπου θα αναγράφεται το ονοματεπώνυμο του ασφαλισμένου, το ποσό καταβολής και θα γίνεται περιγραφή του είδους πώλησης. 5) Βεβαίωση του οπτικού με τη σφραγίδα και την υπογραφή του, στην οποία θα βεβαιώνει ότι εκτέλεσε επακριβώς την ιατρική γνωμάτευση του συγκεκριμένου ιατρούοφθαλμιάτρου, που εκδόθηκε τη συγκεκριμένηημερομηνία (ως το συνημμένο υπόδειγμα) με την επισήμανση ότι το χορηγούμενο είδος φέρει πιστοποίηση καταλληλότητας CE. Ένα αντίγραφο της ανωτέρω βεβαίωσης θα δίνεται στον ασφαλισμένο για υποβολή στις αρμόδιες υπηρεσίες. 6) Υπεύθυνη δήλωση ότι "Έχω παραλάβει τα αναφερόμενα στο τιμολόγιο - απόδειξη παροχής υπηρεσιών ...... είδη και ότι τα (4) τελευταία χρόνια δεν έχω αγοράσει Γυαλιά με δαπάνη του Δημοσίου" (δες το συνημμένο) 7) Αίτηση με τα στοιχεία του άμεσα ασφαλισμένου ακόμα και αν υποβάλλεις για έμμεσο μέλος (δες το συνημμένο) 8 ) Λογαριασμό IBAN του άμεσα ασφαλισμένου (είτε φωτοτυπία του βιβλιαρίου, είτε κάποια εκτύπωση από το ebanking, είτε κάποιο χαρτί από την τράπεζα που να φαίνεται ο ΙΒΑΝ). Ακόμα και για έμμεσο μέλος χρειάζεται το ΙΒΑΝ του άμεσα ασφαλισμένου. 9) Βιβλιάριο έμμεσα ή άμεσα ασφαλισμένου που να φαίνεται και ο ΑΜΚΑ του. Αν δεν υπάρχει στο βιβλιάριο ο ΑΜΚΑ το χαρτί που βγάζεις από το "www.amka.gr" και φαίνεται ο ΑΜΚΑ του ασφαλισμένου. Κατάθεση όλων στην Αρμόδια Περιφεριακή Διεύθυνση ΕΟΠΥΥ. (ψάξε εδώ να την βρεις) Η κατάθεση στον λογαριασμό σου (max 100€) γίνεται περίπου στο 6μηνο .... αν είσαι τυχερός. Edit: Τα παραπανω τα πας στον ΕΟΠΥΥ, σε μια ουρά περιμένεις να τα ελεγξουν και μετα πας σε αλλη ουρά να τα καταθέσεις στο πρωτοκολλο. Οι ουρές ποικιλουν αναλογα του περιφερειακου του ΕΟΠΥΥ. ΓΥΑΛΙΑ - ΑΙΤΗΣΗ.pdf Υπεύθυνη Δήλωση Γυαλιών.pdf Βεβαίωση που πρέπει να δίνει ο οπτικός.pdf

-

ΜΕΚ - ΜΕΕΠ (εγγραφή, δικαιολογητικά και όχι μόνο)

georgegaleos replied to Nick D.'s θέμα in ΜΕΚ-ΜΕΕΠ

Παναγιώτη τις καλημέρες μου .... Οι όροι που διέπουν την λύση ενός συμφωνητικού θα πρέπει να περιγράφονται ξεκάθαρα στο συμφωνητικό. Εφόσον συνταχθεί νέο συμφωνητικό με τα οποίο επέρχεται η λύση επί του αρχικού συμφωνητικού, μπορεί να συμπεριληφθεί στην υποβαλλόμενη αντίστοιχη τριμηνιαία κατάσταση και στη στήλη "λοιπές παρατηρήσεις" γίνεται, από τον υπόχρεο επιτηδευματία, σχετική μνεία του αρχικού συμφωνητικού και της τριμηνιαίας κατάστασης στην οποία καταχωρήθηκε. -

Η σύνταξη ενός συμφωνητικού δεν είναι υποχρεωτική είναι όμως (κατά τη γνώμη μου, και την έχω αναφέρει πολλές φορές [1]) αναγκαία και εφόσον συνταχθεί για να έχει ισχύ απέναντι στην φορολογική διοίκηση πρέπει να "ανεβεί" και στο taxis με τις τριμηνιαίες. Στην περίπτωσή σου πρέπει να ξεκαθαρίσεις ποια θα είναι τα συμβαλλόμενα μέρη. Εφόσον για την ολοκλήρωση της εργασίας Α γίνει απόδεκτό από τα συμβαλλόμενα μέρη ότι, τα τελευταία θα είναι είναι από την μία ο ιδιώτης και από την άλλοι οι δύο μηχανικοί (Ανάδοχος=οι δύο μηχανικοί), μπορεί να συνταχθεί ένα συμφωνητικό που τα συμβαλλόμενα μέρη να έιναι από την μία ο ιδιώτης και από την άλλη οι δύο μηχανικοί. Εφόσον για την ολοκλήρωση της εργασίας Α γίνει απόδεκτό από τα συμβαλλόμενα μέρη ότι, τα τελευταία θα είναι είναι από την μία ο ιδιώτης και από την άλλη ο ένας μηχανικός (Ανάδοχος=ο ένας μηχανικός), μπορεί να συντάχθεί ένα συμφωνητικό που τα συμβαλλόμενα μέρη να είναι από την μία ο ιδιώτης και από την άλλη ο ένας μηχανικός. Από 'κει και πέρα αν ο παραπάνω (Ανάδοχος) μηχανικός θέλει να συνεργαστεί με άλλον μηχανικό για την ολοκλήρωση της εργασίας Α, μπορεί να συνταχθεί και ένα συμφωνητικό μεταξύ των δύο μηχανικών. Απένταντι όμως στον ιδιώτη για την ολοκλήρωση της εργασίας Α ευθύνεται ο Ανάδοχος, που στην περίπτωση αυτή είναι ο πρώτος μηχανικός. [1] Ξεκαθαρίζει τις σχέσεις, καθορίζει δικαιώματα και υποχρεώσεις, προστατεύει συμφέροντα, αποθαρρύνει παράλογων απαιτήσεις, κλπ κλπ κλπ

-

Συνάδελφε με την ερώτησή σου θέλεις να μάθεις κάτι σχετικά με μειώσεις προστίμων (που αφορά στο ν.4178) σε ειδικές ομάδες πληθυσμού ή θες να μάθεις κάτι άλλο? Το ρωτάω γιατί το νήμα αφορά τις συγκεκριμένες μειώσεις του ν.4178 και ίσως έχεις αναρτήσει το ερώτημά σου σε λάθος νήμα.

-

ΜΕΚ - ΜΕΕΠ (εγγραφή, δικαιολογητικά και όχι μόνο)

georgegaleos replied to Nick D.'s θέμα in ΜΕΚ-ΜΕΕΠ

Το πρωτότυπο σε κάθε περίπτωση παραμένει στην Δ15, πλην της περίπτωσης να πάει ο ίδιος ο κάτοχός του να το παραλάβει ή κάποιος τρίτος με ΥΔ-Εξουσιοδότηση του κατόχου θεωρημένη με το γνήσιο της υπογραφής (κατά προτίμηση από αστυνομία). (ταχυδρομικά κατα 99,99% όχι) Για περισσότερες πληροφορίες πάρε στα τηλέφωνα, κατά προτίμηση με τη σειρά που στα δίνω: 210-6463218, 6419832, 6411870 -

Παντως στο καταστατικό τους αναφερει για την μειωμενη οφειλη που γραφει ο Παναγιώτης. Η παραπομπη στο αρθρο 6 του καταστατικου γινεται μεσα απο την σελιδα της οταν πας να δεις ποιοι εγγράφονται αν θυμαμαι. Οποτε ίσως επρεπε να πληρωσεις λιγοτερα. Με ενα τηλεφωνο πιστευω θα λυθεί το ερωτημα του Παναγιωτη. Σταλθηκε μεσω tapatalk

-

Καλώδιο για σεχδιασμό σε τοίχο εσωτερικού χώρου

georgegaleos replied to Zisis001's θέμα in Αρχιτεκτονικά

... υπάρχει και άλλη λύση. Ολη διαδομή να είναι ένα απλό ξύλινο τετράγωνο πηχάκι βαμμένο μαύρο-γκαγκάνι. Κατά τα άλλα ένας απλός διακόπτης (για το φωτιστικό) και δίπλα πρίζα - φισ γωνιά αρσενικό (χωρίς να δίνει ρευμα πουθενά). Κατα τ' άλλα το φωτιστικό της οροφής ανάβει κλασικά όπως σε όλα τα σπίτια από τον διακόπτη δίπλα στην παραπάνω πριζα. -

Αν με την λέξη "σχεδιάγραμμα" εννοείς το διάγραμμα ροής και όχι κάτι άλλο, τότε σύμφωνα με την Υ.Α. ΔΙΑΔΠ/Φ.Α.2.1/31600/2013 ΦΕΚ 3106 Β 9-12-2013 "[...] 3) Στις επιχειρήσεις τροφίμων και ποτών υποβάλλεται, επιπλέον, εις τριπλούν αναλυτικό επικαιροποιημένο διάγραμμα ροής της δραστηριότητας της επιχείρησης με περιγραφή της παραγωγικής διαδικασίας, όπου απαιτείται, το οποίο συντάσσεται και υπογράφεται είτε από τον υγειονομικά υπεύθυνο είτε από επιστήμονα σχετικής ειδικότητας. [...] οπότε είτε π.χ. ο ιδιοκτήτης εφόσον έχει ορισθεί ως υγειονομικά υπεύθυνος είτε ο επιστήμονας που έχει γνώση σε θέματα υγιεινής και ασφάλειας τροφίμων πχ τεχν. τροφίμων, υγιεινολόγος, κτηνίατρος κλπ ανάλογα.

-

1.403 downloads

Απλούστευση και προτυποποίηση των διοικητικών διαδικασιών γνωστοποίησης λειτουργίας Καταστημάτων Υγειονομικού Ενδιαφέροντος, Θεάτρων και Κινηματογράφων ΦΕΚ 1723/Β/18-5-2017 η Κ.Υ.Α. αριθμ. οικ. 16228/2017 και μια προσπάθεια μετατροπής των αιτήσεων κλπ σε επεξεργάσιμη μορφή και Νέο θεσμικό πλαίσιο για την άσκηση οικονομικής δραστηριότητας και άλλες διατάξεις N.4442 ΦΕΚ 230/Α'/7-12-2016 και Βεβαίωση Εγκατάστασης και Γνωστοποίηση Word -

Δεν έχω δει να εχεις ανεβάσει κάτι. Οπότε σε πρώτη φάση ανεβάζω μια "προσπάθεια" στο παραπάνω link που έδωσα ... και αν προκύψει κάτι καλύτερο-κομψότερο στειλτο μου με pm να το ανεβάσω γαι να μην ανοίγουμε το ίδιο θέμα στα downloads.

-

Ανέβασέ τη, σε πρώτη φάση, να δούμε μπήπως το μπάχαλο διορθώνεται.

-

Αυτό εδώ, (και την έμμεση θετικά, ακριβώς από κάτω, τοποθέτηση του Σωτήρη) το έχεις δει?

-

Η θέση μου για το ερώτημά σου είναι η παρακάτω: Α) Ο κανόνας που σύμφωνα με τον ν.4172/2013, είναι ότι όποια δαπάνη πληροί τα κριτήρια του άρθρου 22 και συγχρόνως δεν εμπίπτει στον περιοριστικό κατάλογο των μη εκπιπτόμενων δαπανών του άρθρου 23, εκπίπτει από τα ακαθάριστα έσοδα της επιχείρησης ---------------- Β) Ως "γενική" παρατήρηση μπορούμε να πούμε ότι: Για να μπορέσει μια δαπάνη να εκπέσει από τα ακαθάριστα έσοδα πρέπει να συντρέχουν αθροιστικά οι παρακάτω προϋποθέσεις: 1) και να είναι βεβαίωμένη χρονικά, 2) και εκκαθαρισμένη κατά ποσό 3) και να προβλέπεται από τη νομοθεσία, 4) και να έχει σχέση με την επαγγελματική δραστηριότητα, 5) και να στηρίζεται σε κάποιο παραστατικό στοιχείο, 6) και να έχει καταχωρηθεί στα βιβλία. Γ) Ως "ειδικότερη" παρατήρηση (δηλ. στον χρόνο έκπτωσης των ασφαλιστικών εισφορών) μπορούμε να πούμε ότι: 1) ΕΜΠΡΟΘΕΣΜΕΣ -- Σύμφωνα με την περ. γ’ του άρθρου 23 του ΚΦΕ, οι μη καταβληθείσες ασφαλιστικές εισφορές δεν εκπίπτουν από τα ακαθάριστα έσοδα της επιχείρησης κατά τον προσδιορισμό του κέρδους από επιχειρηματική δραστηριότητα. Συνεπώς, οι ασφαλιστικές εισφορές που έχουν καταβληθεί εμπρόθεσμα (εντός της νόμιμης προθεσμίας καταβολής τους ή τυχόν παράτασής της), ακόμη και σε επόμενο φορολογικό έτος, εκπίπτουν από τα έσοδα του φορολογικού έτους το οποίο αφορούν. Σε περίπτωση αναδρομικών θεωρώ ότι ο κρίσιμος χρόνος για να εκπέσουν φορολογικά έχει να κάνει με το πότε αρχικά ημερολογιακά βεβαιώθηκαν και εκκαθαρίσθηκαν κατά ποσό. Τι εννοώ. Εννοώ ότι αν για παράδειγμα: α) η αρχική βεβαίωση ως προς τον χρόνο των αναδρομικών π.χ. του Β11 έγινε στις εντός του 2016 και παρατάθηκε (ακόμη και διαδοχικά) ο χρόνος εμπρόθεσμης πληρωμής έως 30/7/2017 και εκκαθαρίσθηκε ως προς το ποσό εντός του 2016, αν πληρωθούν έως τότε (εντός του 2017) θα αποτελέσουν φορολογική δαπάνη του 2016 γιατί αυτό το έτος, τελικά, αφορούν. β) η αρχική βεβαίωση ως προς τον χρόνο των αναδρομικών π.χ. του Β11 έγινε στις εντός του 2011 (αλλά δεν εκκαθαρίσθηκε ως προς το ποσό) και ως εκ τούτου δόθηκαν διάφορες παρατάσεις (διαδοχικά) αλλά εκκαθαρίσθηκε ως προς το ποσό εντός του 2016 (με τελική ημερομηνία πληρωμής π.χ. 30/7/207), αν πληρωθούν έως τότε (εντός του 2017) θα αποτελέσουν φορολογική δαπάνη του 2016 γιατί αυτό το έτος, τελικά, αφορούν (αφού το (1) και το (2), αλλά και τα υπόλοιπα του ανωτερώ (Β) εκπληρώθηκαν αθροιστικά με την βεβαίωση του ποσού). 2) ΕΚΠΡΟΘΕΣΜΕΣ -- Ασφαλιστικές εισφορές που αφορούν στα έτη 2014 και επόμενα, οι οποίες καταβάλλονται εκπρόθεσμα, εκπίπτουν κατά το έτος καταβολής τους ανεξαρτήτως του έτους που αφορούν. 3) ΡΥΘΜΙΣΜΕΝΕΣ -- Στην εγκ. ΠΟΛ. 1113/2015 ορίζεται ότι «σε περίπτωση που οι εκπρόθεσμες ασφαλιστικές εισφορές ετών 2014 και επομένων έχουν υπαχθεί σε ρύθμιση, αυτές θα εκπίπτουν κατά το χρόνο καταβολής τους σύμφωνα με την υπόψη ρύθμιση.» 4) ΠΡΟΣΑΥΞΗΣΕΙΣ -- Σύμφωνα με την περ. ε’ του άρθρου 23 του ΚΦΕ, οι κάθε είδους χρηματικές κυρώσεις για παραβάσεις της ασφαλιστικής νομοθεσίας (περιλαμβανομένου του ποσού των προσαυξήσεων που κατέβαλε η επιχείρηση για την εκπρόθεσμη καταβολή ασφαλιστικών εισφορών προς ασφαλιστικά ταμεία) δεν εκπίπτουν από τα ακαθάριστα έσοδα της επιχείρησης κατά τον προσδιορισμό του κέρδους από επιχειρηματική δραστηριότητα. Το (δικό μου) συμπέρασμα: Η εντός εισαγωγικών "λύση" που προτείνεις σαφώς δεν λύνει το θέμα σου, απλά (αν θες) θα έλεγα ότι δεν το "χειροτερεύεις" επιλέγοντας την αναμόρφωση. Θεωρώ ότι η "κακοτοπιά" δεν αποφεύχθηκε. Εννοώ ότι .... αφού τουλάχιστον δεν το εξέπεσες χρονικά όταν έπρεπε .... δεν το εκπίπτεις και εκεί που δεν πρέπει, αλλά δες και το παρακάτω. Δεν με βρίσκεις απόλυτα σύμφωνο σε αυτό που γράφεις ότι: "έτσι και αλλιώς εις βάρος μου ειναι" και "λέω να τις βάλω λογιστική αναμόρφωση για να αποφύγω κακοτοπιές". Και διευκρινίζω: Το ότι δεν εξέπεσε ως δαπάνη στο έτος που έπρεπε, ενώ από την μία επιβαρύνθηκες με φόρο (ως μη έπρεπε), από την άλλη, όμως, και υπό προϋποθέσεις, η μη έκπτωση της δαπάνης αυτής (ως έπρεπε), δημιουργεί επιπλέον κεφάλαιο προς ανάλωση (ενώ δεν θα έπρεπε να έχεις αυτό το κεφάλαιο) που δυνητικά υπάρχει προς μελλοντική χρήση ή υπό προϋποθέσεις μπορεί και να χρησιμοποιήσες μικρότερο κεφάλαιο προς ανάλωση την συγκεκριμένη χρονιά που έκανες την "ατασθαλία". Αυτά και την καλημέρα μου.

-

... επικουρικά στο παραπάνω ... τα γραφόμενα οπτικοποιημένα και με ήχο ...