georgegaleos

-

Περιεχόμενα

6.350 -

Εντάχθηκε

-

Τελευταία επίσκεψη

-

Days Won

137

Τύπος περιεχομένου

Profiles

Φόρουμ

Downloads

Gallery

Ειδήσεις

Media Demo

Αγγελίες

Store

Everything posted by georgegaleos

-

Δεν ειχα σε καμμια περίπτωση προθεση να μεμψω την τοποθετηση σου, αν εκληφθηκε ως μομφη. Αντιθετα ηταν πολυ χρησιμη. Απλα απολαυσα την τροπη που πηρε η συζητηση. Την καλημέρα μου. Σταλθηκε μεσω tapatalk

-

mata1986, on 02 Dec 2013 - 19:16, said: Είδατε πότε έκανε την ερώτηση, που ανέσυρε από το χρονοντούλαπο ο συνονόματος ....(Πριν τα Χριστούγενα του 2013) Λέτε να μην βρήκε λύση ..... (μπορεί .....). Η ουσία είναι ότι συζήτηση πήρε την πορεία της !!!

-

Θα παρω αυριο από περιέργεια τηλέφωνο ....

-

Αυτα θα ισχυαν αν το ασφαλιστικό ηταν ανταποδοτικό. Δυστυχώς ειναι αναδιανεμητικο, δηλ. ο εργαζομενος πληρωνει την ασφαλεια του για να μπορουν να μπορουν να παίρνουν συνταξη οι συνταξιούχοι, μισθο οι μισθωτοι, επίδομα οι ανεργοι, κλπ. Με απλα λογια η οποια δυνατοτητα είσπραξης απο το ααφαλιστικο εχει ως συνεπεια την αναλογη δυνατοτητα καταβολης συνταξεων, μισθων δημοσιου, κλπ και οχι την δημιουργια μελλοντικης "καβας", αποταμιευσης του εργαζομένου για το μελλον. Δυστυχώς. Σταλθηκε μεσω tapatalk

-

Το παρόν νήμα αφορά στο mail του ΤΕΕ. Θέσε το ερώτημά σου στο σωστό νήμα, εδώ.

-

Εγκατάσταση συστημάτων POS σε μηχανικούς

georgegaleos replied to kapas2004's θέμα in Δράσεις-Προτάσεις προς φορείς

Την εξαίρεσή τους από την υποχρεωτική χρήση POS ζητούν οι μηχανικοί. ... και εμείς (όπως και οι δικηγόροι) δεν έχουμε πελάτες. Εχουμε εντολείς. -

. Αρ_Φ10043_οικ_14226_431_2017_Παράλληλη ασφάλιση & παραδειγματα.pdf

-

Εγκατάσταση συστημάτων POS σε μηχανικούς

georgegaleos replied to kapas2004's θέμα in Δράσεις-Προτάσεις προς φορείς

Συνονόματε καλησπέρα, αυτό ίσως θα έδινε κάποια λύση αν διατυπωνόταν ανάλογα ... αλλά το θέμα είναι ότι η νομοθεσία (ν.4446/16, άρθρο 65, εδάφια 1 και 3) έχει συνδέσει την όλη υποχρέωση μονοσήμαντα (μόνο) με τον ΚΑΔ (τουλάχιστον μέχρι σήμερα). -

Εγκατάσταση συστημάτων POS σε μηχανικούς

georgegaleos replied to kapas2004's θέμα in Δράσεις-Προτάσεις προς φορείς

Τι εννοείς ? Αν η σύμβαση σε περιορίζει στην διάρκειά της, φροντίζεις να την ανανεώνεις, και σε κάθε περίπτωση ο νόμος 4446/2016 και η Υπουργική Απόφαση 45231/2017 (ΦΕΚ 1445/Β/27/4/2017) δεν σε υποχρεώνει "ντε και καλά" να έχεις φυσικό μηχάνημα αποδοχής καρτών (δηλ. το κλασικό μηχάνημα που βάζουμε μέσα την κάρτα ή και ανέπαφα στο μηχανημα). Αναφέρει ρητώς ότι οι υπόχρεες οντότητες (επιχειρήσεις και επιτηδευματίες) υποχρεούνται να αποδέχονται μέσα πληρωμής με κάρτα κατά την ολοκλήρωση των πράξεων πληρωμής που πραγματοποιούν καταναλωτές. Εεεε, αυτή την υποχρέωση εσύ θα φροντίζεις να την εξυπηρετείς ως προς το νόμο με όποιον τρόπο εσύ τεχνολογικά θες. -

Συγκεντρωτικές Καταστάσεις Πελατών-Προμηθευτών ΜΥΦ

georgegaleos replied to Antiermitianos's θέμα in Φορολογικά-Λογιστικά

Τις καλησπέρες Roy, ... και να συμπληρώσω αυτό που γράφεις για να το φτιάξουμε πιο ολοκληρωμένο με ότι: Αυτή η προσθεσμία αφορά τις καταστάσεις των περιπτώσεων α', β' και γ' του άρθρου 4 της ΠΟΛ 1022/2014 ως σήμερα ισχύει. Ενώ οι καταστάσεις της περίπτωσης δ' που αφορούν τα ημερολογιακά έτη 2016 και επόμενα υποβάλλονται μέχρι το τέλος Απριλίου του επομένου έτους από το ημερολογιακό έτος που αφορούν. Καθώς επίσης και ότι σύμφωνα με την ΠΟΛ.1051/25.4.2016, ως σήμερα ισχύει, για τα ημερολογιακά έτη 2016 και επόμενα, για τη διόρθωση των αποκλίσεων στα υποβληθέντα στοιχεία προμηθευτών μπορεί να υποβληθεί τροποποιητική δήλωση μέχρι το τέλος Απριλίου του επομένου έτους από το ημερολογιακό έτος που αφορούν. -

.

-

Εγκατάσταση συστημάτων POS σε μηχανικούς

georgegaleos replied to kapas2004's θέμα in Δράσεις-Προτάσεις προς φορείς

Πουθενά η κείμενη νομοθεσία δεν περιορίζει συγκεκριμένα ούτε την τεχνολογική λύση με την οποία θα γίνεται από την υπόχρεη οντότητα η αποδοχή πληρωμών με κάρτα αλλά ούτε και ο τρόπος με τον οποίο αυτή θα προμηθεύεται το μέσο πληρωμής με κάρτα (πχ με αγορά, μίσθωση, ή άνευ χρεώσης). Αρα πρακτικά αυτό που λές δηλ. μόνο το τιμολόγιο αγοράς του μηχανημάτος δημιουργεί περιορισμούς ως προς το "μέσο πληρωμής με κάρτα", κατάσταση η οποία δεν τίθεται από η νομοθεσία. [1] Υπάρχουν αποδεικτικά ότι μπορείς να δεχθείς κάρτες ακόμη και αν δεν έχεις μηχάνημα π.χ. όροι σύμβασης, ταυτοποίηση από τον πάροχο της υπηρεσίας ότι δέχεσαι κάρτες, κλπ [1] Ν.446/2016, άρθρο 62, παράγρ. ιε. «μέσο πληρωμής με κάρτα: νοείται οποιοδήποτε μέσο πληρωμής, συμπεριλαμβανομένης της κάρτας (πιστωτικής, χρεωστικής, προπληρωμένης), κινητού τηλεφώνου, ηλεκτρονικού υπολογιστή ή άλλης τεχνολογικής συσκευής που περιλαμβάνει την κατάλληλη εφαρμογή πληρωμής διά της οποίας παρέχεται η δυνατότητα στον πληρωτή να κινήσει πράξη πληρωμής με κάρτα (πιστωτική, χρεωστική, προπληρωμένη), η οποία δεν αποτελεί μεταφορά πίστωσης ή άμεση χρέωση κατά τα οριζόμενα στο άρθρο 2 του Κανονισμού (ΕΕ) αριθ. 260/2012.» -

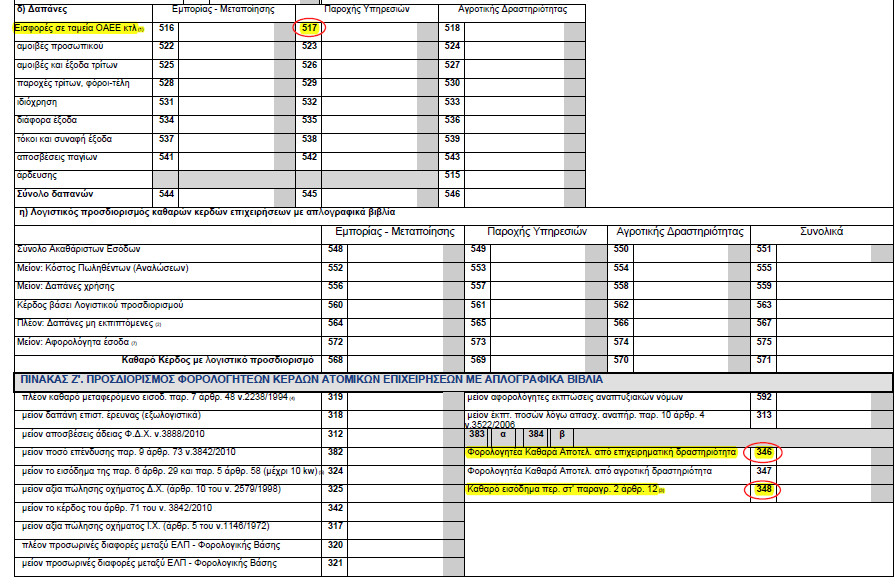

Και οι δύο συμπληρώνουν Ε3 άρα επό εκεί βρίσκει τα δεδομένα ο ΕΦΚΑ. Μονο εκει υπαρχουν τα απαιτουμενα δεδομενα. Δεν μπορείς να έχεις στο Ε3 συμπληρωμένα και τον κωδ.346 και τον κωδ.347, δηλαδή και τα δύο καθαρα κέρδη. Οπότε, ασφαλιστικά, για τον πρώτο το ΚΦΑ πρακτικά θα είναι ότι θα έχει ο κωδ. 346+κωδ.517, και για τον δεύτερο ότι θα έχει ο κωδ. 348+κωδ.517. Το ίδιο ισχύει και τώρα, μόνο που τώρα δεν προτίθεται σε κάμια από τις περιπτώσεις που συζητάμε, ο κωδ.517. Εκ παραδρομής στο Post 317, αντί να αναφερθώ στον κωδ. 346 είχα γράψει 347 ομοίως και στο σχηματάκι τα οποία και άμεσα θα διορθώσω.

-

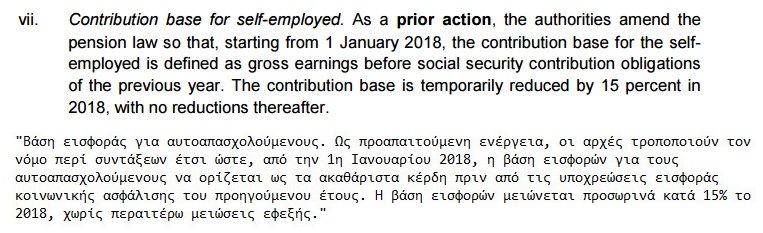

ιιιιιιιιιιιιιιιιιιιιιιιιιιιιιιιι/\ ... κοινώς τον @||@ ..... και για να τεκμηριώση ακόμα καλύτερα την θέση μου παραπάνω: Με βάση το μνημόνιο παρακάτω αναφέρεται: "gross earnings before social security contribution obligations of the previous year" δηλαδή "ακαθάριστα κέρδη πριν από τις υποχρεώσεις εισφοράς κοινωνικής ασφάλισης του προηγούμενου έτους" και επειδή αυτή η έκφραση δεν αποτυπώνεται αυτούσια σε κωδικούς στο Ε3, είναι το ίδιο με το να λέμε: "τα καθαρά κέρδη(καθαρό εισόδημα) μετά των (δηλαδή μαζί, αθροίζοντας σε αυτά) υποχρεώσεων εισφοράς κοινωνικής ασφάλισης του προηγούμενου έτους" ή αλλιώς "τα καθαρά κέρδη(καθαρό εισόδημα)=(κωδ.569=κωδ.347 ή κωδ.348) μετά των (δηλαδή μαζί, αθροίζοντας σε αυτά) υποχρεώσεων εισφοράς κοινωνικής ασφάλισης=(κωδ.517) του προηγούμενου έτους"

-

Eπειδή για να βγει το ειδοποιητήριο διαβάζονται κωδικοί της φορολογικής δήλωσης, για το 2018 αρχικά θα υπολογιστούν με βάση το Ε3 του 2016 (γιατί δεν θα έχει ακόμα εκκαθαρισθεί το φορολογικό 2017) και όταν εκκαθαρισθεί θα γίνουν οι συμψιφισμοί. ΣΤΗΝ ΠΡΑΞΗ ΛΟΙΠΟΝ ΚΦΑ={(κωδ.347 346 ή κωδ.348)+(κωδ.517)}x(100%-15%) Οπότε πρακτικά όσοι έχετε υποβάλλει φορολογική δήλωση (για το 2016) μπορείτε να δείτε αρχικά τι θα πληρώσετε π.χ. τον Ιαν'18 μέχρι περίπου και τον Ιουν'18 Και για το φορολογικό 2019 ανάλογα, αλλά χωρίς την μείωση του 15% που θα γίνει μόνο στο 2018 Οπότε ΚΦΑ=(κωδ.346 ή κωδ.348)+(κωδ.517) Τα "φορολογικά μπλοκάκια" θα είναι από τα πιο χαμένα ασφαλιστικά γιατί το ΚΦΑ για τον υπολογισμό των εισφορών θα είναι=Ακαθάριστα(κωδ.549) edit: Διόρθωσα τον κωδικο 347 που εκ παραδρομής είχε γραφτεί, με τον σωστό 346, καθώς και το ε3 παρακάτω

-

Θεωρώ ότι είσαι λάθος αναφορικά σε αυτό που λές: ".... (έξοδα δεν θα μπορούσαν να είναι οι εισφορές από την στιγμή που αποτελούν % του εισοδήματος όπως είναι στους μισθωτούς)..." ... με την αίρεση, του να μην κατάλαβα το σκεπτικό σου. Αυτό γιατί: Για αυτούς που ασκούν επιχειρηματική δραστηριότητα το ασφαλιστέο προκύπτει από το φορολογητέο του προηγούμενου έτους, και όχι όπως στους μισθωτούς όπου το ασφαλιστέο προκύπτει από τα τρέχοντα εισοδήματά τους και όχι από αυτά του προηγούμενου έτους. Τώρα ισχύει: ασφαλιστέο=ΚΦΑ Τι θα ισχύει για τις εισφορές του 2018: ασφαλιστέο=(ΚΦΑ του 2017+εισφορές του 2017)x(100%-15%) Τι θα ισχύει για τις εισφορές από το 2019: ασφαλιστέο=(ΚΦΑ του 2018+εισφορές του 2018) Σε κάθε περίπτωση ας περιμένουμε την εγκύκλιο και τότε να δούμε αν μπορούμε να καταλάβουμε το πρακτικό του θεματος. Γιατί αλλά λέγονται, άλλα γράφονται και άλλα "εγκυκλιοποιούνται"

-

Συγκεντρωτικές Καταστάσεις Πελατών-Προμηθευτών ΜΥΦ

georgegaleos replied to Antiermitianos's θέμα in Φορολογικά-Λογιστικά

Και τα δύο. Το πρώτο δηλαδή τα Τιμολόγια λιανικών συναλλαγών για παροχή υπηρεσιών στην επιλογή "Λιανικές συναλαγές" Το δεύτερο δηλαδή τα Τιμολόγια παροχής υπηρεσιών στην επιλογή "Τιμολόγια εσόδων" -

... η καθαρίστρια του κοινοβουλιου φταίει...σφουγγαριζει με πολυ χλωρίνη ... Σταλθηκε μεσω tapatalk

-

Συγκεντρωτικές Καταστάσεις Πελατών-Προμηθευτών ΜΥΦ

georgegaleos replied to Antiermitianos's θέμα in Φορολογικά-Λογιστικά

Αν πηγαίνεις μέσω του "Εντύπου Συγκεντρωτικής Κατάστασης Πελατών-Προμηθευτών (Δ1)", αυτή η διαδικασία έχει καταργηθεί από 1/1/2014. Από 1/1/2014 οι καταστάσεις αυτές υποβάλλονται μέσω των ΜΥΦ. -

ΜΕΚ - ΜΕΕΠ (εγγραφή, δικαιολογητικά και όχι μόνο)

georgegaleos replied to Nick D.'s θέμα in ΜΕΚ-ΜΕΕΠ

Λάβε τα παρακάτω αλλά θα πρέπει να εξετάσεις και άλλους δείκτες πλην της στελέχωσης. edit: Οι άλλοι δείκτες είναι ένας Εννοώ ένα από τα παρακάτω δύο πρώτα αν πάς με τον με συντελεστη κατάταξης Γ ή όχι. Πάς με ένα από τα δύο όποιο επιλέξεις.

-

Υπάρχει και αυτό.

-

Δες στα παρακάτω για το πρώτο που ψάχνεις. Σε κάθε link δες και τις δύο-τρεις επόμενες σελίδες του. 1) http://www.michanikos.gr/topic/23817-%CF%84%CE%B9%CE%BC%CE%AE-%CE%B6%CF%8E%CE%BD%CE%B7%CF%82-%CF%83%CF%84%CE%B1-%CE%B5%CE%BA%CF%84%CF%8C%CF%82-%CF%83%CF%87%CE%B5%CE%B4%CE%AF%CE%BF%CF%85/page-99?hl=%CE%BD%CE%B5%CE%BF%CF%87%CF%89%CF%81%CE%BF%CF%8D%CE%B4%CE%B1&do=findComment&comment=741881 2) http://www.michanikos.gr/topic/35817-%CE%9122-%CE%A4%CE%B9%CE%BC%CE%AE-%CE%B6%CF%8E%CE%BD%CE%B7%CF%82/page-20?hl=%CE%BD%CE%B5%CE%BF%CF%87%CF%89%CF%81%CE%BF%CF%8D%CE%B4%CE%B1&do=findComment&comment=725822 edit: 3) Δες και το συνημμένο. Είναι δουλειά συναδέλφου από το forum. Δυστυχώς μου διαφεύγει ποιανού. Για λόγους ευταξίας και απόδοσης του "ευχαριστώ" αν κάποιος (ή ο ίδιος) το αναγνωρίζει παρακαλώ θερμά να αναφέρει το όνομά του. edit (ξανά) : Είναι του Yian από εδώ. Διάγραμμα 4178 για Τ.Ζ.Ηπειρωτικής Ελλάδας Κρήτης Εύβοιας..pdf

-

Η θεση μου για αυτο που γραφεις ειναι η παρακατω: Ως δεδομένα έχουμε: 1) Με βάση το αρ.36 περί παράλληλης ασφάλισης καταργείται το κατώτατο πλαφόν για την δραστηριότητα πέραν της μιας σε περίπτωση μισθωτής και άλλης δραστηριότητας, αλλά ισχύουν δύο ανώτατα πλαφόν, ένα για το αρ 39 και ένα για το αρ.38. 2) Αν καλύπτεις το ελάχιστο πλαφόν από την μισθωτή σου εργασία δεν θα χρειαστεί να πληρώσει ξανά το ελάχιστο πλαφόν (π.χ σε περίπτωση μηδενικών μερισμάτων ή ζημιάς) για τις υπόλοιπες ιδιότητες. 3α) Για την εξεύρεση της βάσης υπολογισμού λαμβάνεται καταρχάς υπόψη το μηνιαίο εισόδημα από την παροχή της μισθωτής υπηρεσίας και σε αυτό προστίθεται το εισόδημα των άλλων δραστηριοτήτων κατά φθίνουσα τάξη μεγέθους, ώστε η βάση υπολογισμού, όπως προκύπτει από την άθροιση των επιμέρους εισοδημάτων, να μην υπολείπεται της ελάχιστης μηνιαίας βάσης υπολογισμού όπως καθορίζεται σύμφωνα με τα ανωτέρω, και να μην ξεπερνά το δεκαπλάσιο του εκάστοτε προβλεπόμενου κατώτατου βασικού μισθού άγαμου μισθωτού άνω των 25 ετών. 3β) Στις λοιπές περιπτώσεις, καταρχάς λαμβάνεται το σύνολο του καθαρού φορολογητέου εισοδήματος από τη δραστηριότητα που προκύπτει ότι αποτελεί τη βασική πηγή βιοπορισμού και σε αυτό προστίθεται το εισόδημα των άλλων δραστηριοτήτων κατά φθίνουσα τάξη μεγέθους, ώστε η βάση υπολογισμού, όπως προκύπτει από την άθροιση των επιμέρους εισοδημάτων, να μην υπολείπεται της ελάχιστης μηνιαίας βάσης υπολογισμού όπως καθορίζεται σύμφωνα με τα ανωτέρω, και να μην ξεπερνά το δεκαπλάσιο του εκάστοτε προβλεπόμενου κατώτατου βασικού μισθού άγαμου μισθωτού άνω των 25 ετών. ------------------------------------------------------------------------------------------------------------------------ ***Αναφορικά στην ΙΚΕ ως διαχειριστής έχεις δυο ασφαλιστέες ιδιότητες. Η πρώτη αφορά την αμοιβή-μισθό σου πάνω στον οποίο υπολογίζονται εισφορές βάση του αρ.38 του Ν 4387/16 και της εγκυκλίου 4/2017 του ΕΦΚΑ, οι οποίες βαρύνουν την εταιρεία με την υποβολή της ΑΠΔ και η δεύτερη λόγω της ιδιότητάς σου ως διαχειριστής στην ΙΚΕ για την οποία θα καταβάλλεις εισφορές ο ίδιος πάνω στα διανεμόμενα μερίσματα βάση του αρ.3 του Ν 4387/16 και της εγκυκλίου 1/2017 του ΕΦΚΑ. ***Αναφορικά στην "Α-ετερόρυθμη" ως ομόρυθμο μέλος έχεις δύο ασφαλιστέες ιδιότητες, μία για τα διανεμόμενα μερίσματα και μία για την μισθωτή σου εργασία. ***Αναφορικά στην "Β-ετερόρυθμη" ως ομόρυθμο μέλος έχεις δύο ασφαλιστέες ιδιότητες, μία για τα διανεμόμενα μερίσματα και μία για την μισθωτή σου εργασία. ***Αναφορικά στο ελευθέριο επάγγελμα έχεις μία ασφαλιστέα ιδιότητα. Επίσης αν τιμολογήσεις σε κάποια από τις άλλες "συμμετοχές σου" (π.χ. στην ΙΚΕ, ή/και σε κάποια από τις ετερόρυθμες, ή/και στην μισθωτή εργασία σου τότε τα ποσά που θα τιμολογήσεις θα τύχουν των αντίστοιχων συντελεστων εισφορών) ***Αναφορικά στην μισθωτή σου εργασία έχει μία ασφαλιστέα ιδιότητα. Λαμβάνοντας υπόψη τα (1, 2, 3α), και δεδομένου ότι δεν γνωρίζω χρηματικά ποσά, θα βρεις το "χρηματικό σημείο-εταιρεία" από το οποίο και μετά δεν θα έχεις κατώτατο πλαφον. Ψιλοχαμός εεεεε !!! :grin: Edit: Επομένως, στο αρχικό σου ερώτημα, σε συνδιασμό με τα παραπάνω, ισχύει το "θεωρητικά" που γράφεις, αλλά "πρακτικά", πάλι σε συνδιασμό με τα παραπάνω, ισχύει [δυστυχώς] το ποιο έτος "βλέπει" ο ΕΦΚΑ κατά την έκδοση του ειδοποιητηρίου καθώς και η "ομορφιά" της έννοιας "συμψηφισμός" που αναφέρεται στο νόμο και στις διάφορες εγκυκλίους.

-

Τι εννοείς "μισθωτός πλέον από 2/5 με συμμετοχές σε εταιρείες και ατομικό μπλοκάκι όλα να τρέχουν" ? Είσαι δηλαδή ταυτόχρονα τα παρακάτω (1)&(2)&(3): 1) μισθωτός σε εταιρεία "Α" ? και 2) συμμετοχή σε εταιρείες "Β", "Γ", κλπ ? ή συμετοχή στην "Α" ? 2.1) Τι μορφής είναι οι εταιρείες ΕΕ, ΟΕ, ΙΚΕ κλπ ? 2.2) τι είδους συμμετοχή έχεις ? με ποσοστά ? με τι ποσοστά ? ως διαχειριστής ? με μετοχές άνω 3% , κάτω του 3% ? 3) ελεύθερος επαγγελματίας ?

-

Για την εξεύρεση της βάσης υπολογισμού στις περιπτώσεις αυτές λαμβάνεται καταρχάς υπόψη το μηνιαίο εισόδημα από την παροχή της μισθωτής υπηρεσίας και σε αυτό προστίθεται το εισόδημα των άλλων δραστηριοτήτων κατά φθίνουσα τάξη μεγέθους, ώστε η βάση υπολογισμού, όπως προκύπτει από την άθροιση των επιμέρους εισοδημάτων, να μην υπολείπεται της ελάχιστης μηνιαίας βάσης υπολογισμού όπως καθορίζεται σύμφωνα με τα ανωτέρω, και να μην ξεπερνά το δεκαπλάσιο του εκάστοτε προβλεπόμενου κατώτατου βασικού μισθού άγαμου μισθωτού άνω των 25 ετών. Στις λοιπές περιπτώσεις, καταρχάς λαμβάνεται το σύνολο του καθαρού φορολογητέου εισοδήματος από τη δραστηριότητα που προκύπτει ότι αποτελεί τη βασική πηγή βιοπορισμού και σε αυτό προστίθεται το εισόδημα των άλλων δραστηριοτήτων κατά φθίνουσα τάξη μεγέθους, ώστε η βάση υπολογισμού, όπως προκύπτει από την άθροιση των επιμέρους εισοδημάτων, να μην υπολείπεται της ελάχιστης μηνιαίας βάσης υπολογισμού όπως καθορίζεται σύμφωνα με τα ανωτέρω, και να μην ξεπερνά το δεκαπλάσιο του εκάστοτε προβλεπόμενου κατώτατου βασικού μισθού άγαμου μισθωτού άνω των 25 ετών. Βάσει του αρ 36 του Ν 4387/16 περί παράλληλης ασφάλισης και των αρ.38 και 39 του ίδιου νόμου δεν ισχύει το κατώτατο πλαφόν για την δεύτερη δραστηριότητα - ιδιότητα εντασσόμενη στον ΕΦΚΑ. Εφόσον το κατώτατο πλαφόν καλύπτεται από την μισθωτή εργασία, για την επιχειρηματική δραστηριότητα δεν θα υπολογίζονται εισφορές στην περίπτωση ζημιών, ενώ σε περίπτωση κερδών θα υπολογίζονται εισφορές επί αυτών με ποσοστό 26,95%+επικ+εφαπαξ χωρίς κατώτατο πλαφον. Επίσης αν κοπούν παραστατικά για οποιονδήποτε λόγο, και στην ίδια εταιρεία που είσαι μισθωτός, αυτά τα ποσά των παραστατικών θα πάνε με τις εισφορές μισθωτού.