georgegaleos

-

Περιεχόμενα

6.350 -

Εντάχθηκε

-

Τελευταία επίσκεψη

-

Days Won

137

Τύπος περιεχομένου

Profiles

Φόρουμ

Downloads

Gallery

Ειδήσεις

Media Demo

Αγγελίες

Store

Everything posted by georgegaleos

-

Το περιεχόμενο του προσαρτήματος (πρακτικά είναι ένας πίνακας) περιγράφεται αναλυτικά στο άρθρο 29 του νόμου 4308/2014, το οποίο αποτελείται από 34 παραγράφους. Αποσκοπεί στο να μην μας σκίσουν σε έλεγχο γιατί δεν θα το έχουμε. Το άρθρο 30 του νόμου 4308/2014 προνοεί για σημαντικές απαλλαγές-απλοποιήσεις στη σύνταξή του, ανάλογα με το μέγεθος της οντότητας (πολύ μικρή, μικρή, μεσαία και μεγάλη). Αρα η κάθε οντότητα πλέον είναι υποχρεωμένη να παραθέτει-αναφέρει-αναγράφει στο προσάρτημα εκείνες μόνο τις πληροφορίες που αντιστοιχούν στο μέγεθος και στις λογιστικές επιλογές που έχει υιοθετήσει σύμφωνα με το νόμο. Ταυτόχρονα ξεκίνησε για πολλούς από εμας (ενώ δεν της είχαμε) και η υποχρέωση σύνταξης χρηματοοικονομικών καταστάσεων (κατάσταση αποτελεσμάτων) πάλι ανάλογα με το μέγεθος της οντότητας. Και αυτό στην ουσία είναι ένας πίνακας. Εχουν βγει και υποδείγματα τόσο για το προσάρτημα όσο και για την κατάσταση αποτελεσμάτων. Η υποχρέωση για πολλούς από εμάς ξεκίνησε και ισχύει από (και) το φορολογικό έτος 2015, αν θες λοιπόν για τα εισοδήματα από 1-1-2015 και μετά. Πρακτικά με διαφοροποιήσεις ισχύει πλέον για όλες τις οντότητες. Ενδεικτικά θα αναφέρω ένα παράδειγμα από αυτά που κυκλοφορούν, καθώς επίσης και το τι έχω φτιάξει εγώ για εμένα ύστερα από διάφορες οδηγίες-επισημάνσεις που έβγαλε ο ΣΛΟΤ ή/και το υπουργείο. Θεωρώ ότι καλύπτει πολλούς από εμας, δηλαδή για πολύ μικρή οντότητα της παραγράφου 2(γ) του άρθρου 1 του νόμου 4308/2014 δηλαδή για οντότητες εκτός Οδηγίας 34, ομόρυθμες ή ετερρόρυθμες εταιρείες, ατομικές επιχειρήσεις, και λοιπές οντότητες που αποκτούν εισόδημα από επιχειρηματική δραστηριότητα, εφόσον δεν υπερβαίνουν για δύο συνεχόμενες περιόδους του όριο του κύκλου εργασιών 1.500.000 ευρώ. Και να υπενθυμίσω ότι η μόνη σίγουρη λύση είναι ο λογιστής, αλλιώς αναλαμβάνουμε την όποια ευθύνη και πιθανό κόστος. Περιεχόμενο του πίνακα του προσαρτήματος πολύ μικρών οντοτήτων παράγραφου 2(γ) .pdf Χρηματοοικονομιή κατάσταση πολύ μικρών οντοτήτων παράγραφου 2(γ) .jpg.pdf 1. Προσάρτημα πολύ μικρών επιχειρήσεων Ν.4308.2014.pdf 2. Χρηματοοικονομικές Καταστάσεις πολύ μικρών επιχειρήσεων Ν.4308.2014.pdf

-

Γι ακαθαρά ενημερωτικούς λόγους: Προσωρινή διαφορά είναι η διαφορά μεταξύ της λογιστικής αξίας μιας υποχρέωσης ή περιουσιακού στοιχείου ή γενικότερα οποιουδήποτε στοιχείου των χρηματοοικονομικών καταστάσεων και της φορολογικής του βάσης, του οποίου στοιχείου κλπ η οντότητα αναμένει μελλοντικά να επηρεάσει τα φορολογητέα της αποτελέσματα. Οταν λέω μελλοντικά εννοώ όταν η λογιστική αξία της υποχρέωσης ή του στοιχείου κλπ έρθει η στιγμή που θα ανακτηθεί ή διακανονιστεί θα επηρεαστούν τα φορολογητέα αποτελέσματα. π.χ. Υπαρξη διαφοράς μεταξύ λογιστικης και φορολογικής απόσβεσης. Εως την 31/12/2014, δεν υπήρχε τέτοιο θέμα και αυτό γιατί οι αποσβέσεις οι οποίες καταχωρούντο στα βιβλία ήταν μόνο φορολογικές, αφού δεν υπήρχε η δυνατότητα (αποκτήθηκε από 1/1/2015), να διενεργούν λογιστικές αποσβέσεις διαφορετικές από τις προβλεπόμενες, από τις διατάξεις του άρθρου 24, του N. 4172/2013, φορολογικές αποσβέσεις. Αρα πρακτικά αν διενεργηθει λογιστικά διαφορετική απόσβεση από αυτή του νόμου, αυτή η διαφορά κάποια στιγμή στο μέλλον θα αντιστραφεί. Μόνιμη είναι μια διαφορά η οποία στο μέλλον δεν θα αντιστραφεί. π.χ. το τέλος επιτηδευματος. Αυτό το πράμα δεν πρόκειται ποτέ να αντιστραφει!!! Τώρα αναφορικά στο "έναν απλό και κατανοητό οδηγό" αυτός είναι μόνο ο λογιστής. Οποιαδήποτε αλλη κατασταση (πλην της χρήσης ενος λογιστή) εν δυναμει εγκυμονεί κινδύνους, τους οποίους και αναλαμβάνουμε. π.χ. χρηματοοικονομικη κατάσταση ανάλογα με τον τύπο της οντότητάς σου (π.χ. την Β.6) για το φορολογικό 2015 έχεις φτιάξει ? για το 2016 ? έχεις φτιάξει το προσάρτημα γαι το 2015 ? γαι το 2016 ? αν ναι μπράβο!! Τα λέμε ... καλό απόγευμα.

-

... από πέρσι που βγήκε ως πίνακας για πρώτη φορά ισχυε και για τα απλογραφικά. Ισχυε και ισχύει ανεξαρτήτως κατηγορίας βιβλίων και συμπληρώνεται από όλα τα νομικά πρόσωπα και τις νομικές οντότητες που τηρούν τα βιβλία τους σύμφωνα με τις διατάξεις των Ε.Λ.Π. Εχει σχέση με τις προσωρινές διαφορές που προκύπτουν μεταξύ φορολογικής και λογιστικής βάσης. Βασικό ερώτημα: Εσύ εχεις προσωρινές διαφορές (οχι δηλ. μονιμες)?

-

Σωστα. Και να συμπληρώσω οτι ο λογος ειναι, οτι ο ν.4178 δεν λαμβανει υπόψη στις παραμέτρους υπολογισμου του προστιμου τις ισχυουσες-τρεχουσες τιμες ζωνης. Σταλθηκε μεσω tapatalk

Σωστα. Και να συμπληρώσω οτι ο λογος ειναι, οτι ο ν.4178 δεν λαμβανει υπόψη στις παραμέτρους υπολογισμου του προστιμου τις ισχυουσες-τρεχουσες τιμες ζωνης. Σταλθηκε μεσω tapatalk -

Ασφαλιστικές Εισφορές σε βιβλίο Εσόδων-Εξόδων?

georgegaleos replied to gapidianak's θέμα in Φορολογικά-Λογιστικά

Γενικα αναφορικα στις στηλες πραττεις οπως σε βολευει. Δοκιμο ομως ειναι, να προκύπτουν ευκολα τα διαφορα αθροισματα που μεταφερονται στα φορολογικα εντυπα (π.χ. Ε3, χρηματοικονομικες καταστάσεις, κλπ). Οι στηλες που γενικοτερα εχεις θα πρεπει να βοηθούν σε περιπτωση ελεγχου. Για την αποδειξη σωστα στο ειπε. Απλα ενδεικτικα το ανεφερα. edit: Πρόσθεσα το παρακάτω συνημμένο. Σταλθηκε μεσω tapatalk ΕΛΠ_Βιβλίο Εσόδων Εξόδων_Τι πρέπει να αναγράφεται και πως.pdf -

Ασφαλιστικές Εισφορές σε βιβλίο Εσόδων-Εξόδων?

georgegaleos replied to gapidianak's θέμα in Φορολογικά-Λογιστικά

Σωστά. Εκεί βάζεις τα έξοδα τα οποία έχουν ΦΠΑ αλλά για αυτά δεν εκπίπτεις το ΦΠΑ π.χ. μια απόδειξη λιανικής, βενζίνες, κλπ οπότε βάζεις όλο το ποσό, καθαρή αξία+φπα. Οι ασφαλιστικές εισφορές δεν έχουν ΦΠΑ. -

Ασφαλιστικές Εισφορές σε βιβλίο Εσόδων-Εξόδων?

georgegaleos replied to gapidianak's θέμα in Φορολογικά-Λογιστικά

Οχι. Το έξοδο αυτό εκπίπτει κανονικά. Μπορείς να φτιάξεις [καθαρά για λόγους τάξης αν θες] μια στήλη με τίτλο "Ασφαλιστικές εισφορές" και να το καταχωρήσεις εκεί. edit: Μπορείς αν θες να το καταχωρήσεις στη στήλη "έξοδα με 0% ΦΠΑ". Προσωπικά προτιμώ το πρώτο. -

Ασφαλιστικές Εισφορές σε βιβλίο Εσόδων-Εξόδων?

georgegaleos replied to gapidianak's θέμα in Φορολογικά-Λογιστικά

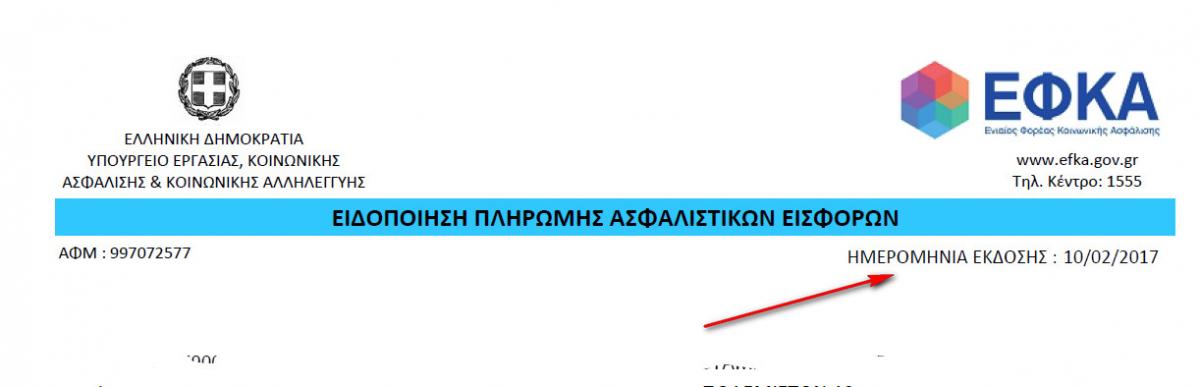

Η ημερομηνία έκδοσης είναι η ημερομηνία που βεβαίωθηκε και έγινε απαιτητή η οφειλή. Με αυτή γίνεται η καταχώρηση στο βιβλίο.

-

Ασφαλιστικές Εισφορές σε βιβλίο Εσόδων-Εξόδων?

georgegaleos replied to gapidianak's θέμα in Φορολογικά-Λογιστικά

Ως δεδουλευμένο έξοδο, την ημερομηνία που βεβαιώθηκε η οφειλή ανεξάρτητα το πότε πληρώθηκε ή δεν πληρώθηκε. Υπάρχει πάνω δεξιά πάνω στο ειδοποιητήριο ημερομηνία βεβαίωσης της οφειλής. -

Ας διορθωσει καποιος διαχειριστής τον αναγραμματισμο στον τιτλο του νηματος. Σταλθηκε μεσω tapatalk

-

Φορολογησε με τεκμηρια. Το εισοδημα σου (στην περιπτωση σου μηδεν) δεν καλυπτει αθροιστικα τα: το τεκμηριο διαβιωσης και λοιπα τεκμηρια που πιθανον εχεις. Οποτε πιθανον εξαντλησε την αναλωση και δεν μπορεσε να καλυψει τεκμηρια υψους περιπου 2700€. Οποτε τα περιπου 2700€ τεκμηρια δινουν φορο περίπου 600€. Και αρα αυτα τα περιπου 1800€ φορο που γραφεις. Σταλθηκε μεσω tapatalk

-

Εγκατάσταση συστημάτων POS σε μηχανικούς

georgegaleos replied to kapas2004's θέμα in Δράσεις-Προτάσεις προς φορείς

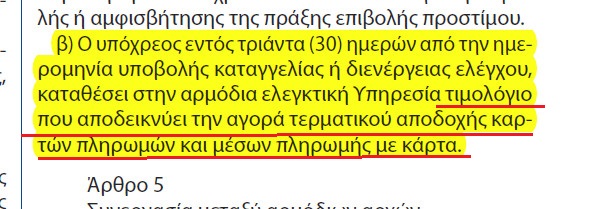

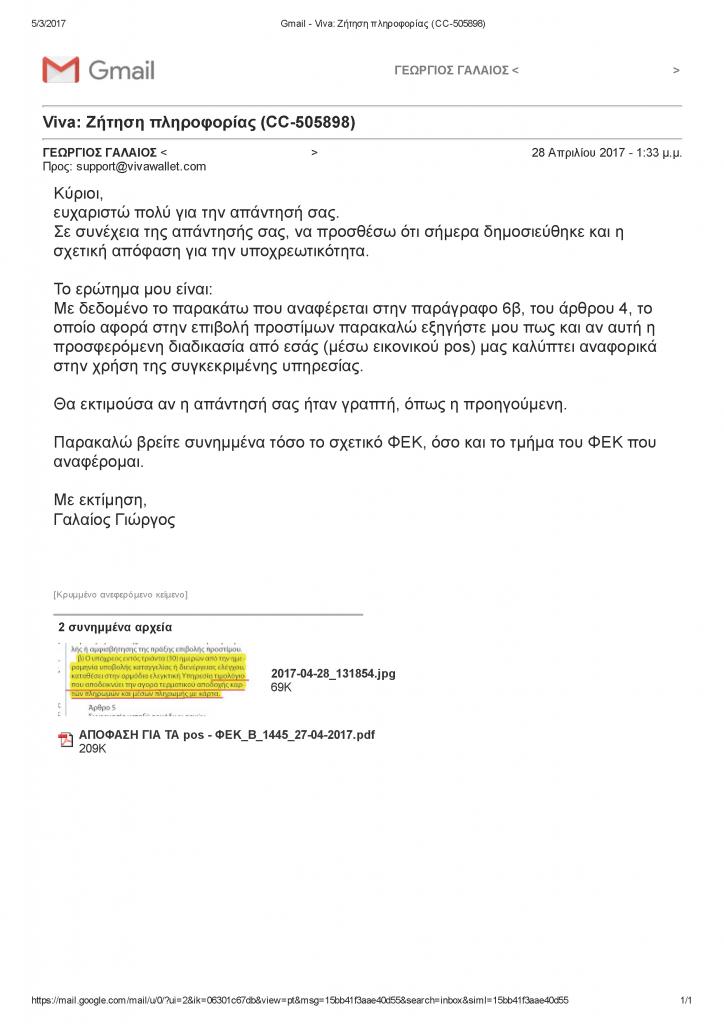

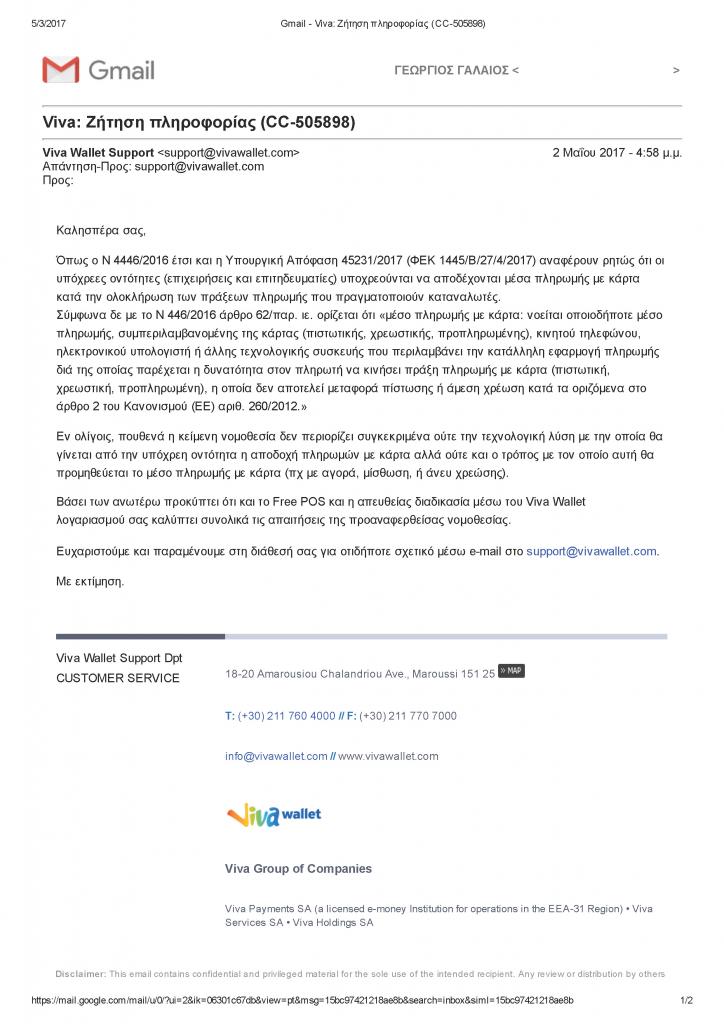

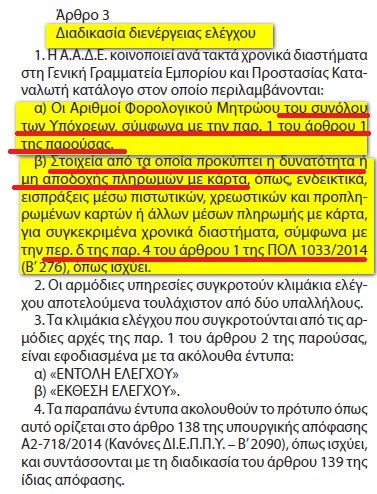

Παράγρ. 6β Για λόγους ολοκλήρωσης του post μου παραθέτω παρακάτω και το σχετικό μου ερώτημα και την απάντηση της viva που έλαβα μόλις τώρα.

-

Εγκατάσταση συστημάτων POS σε μηχανικούς

georgegaleos replied to kapas2004's θέμα in Δράσεις-Προτάσεις προς φορείς

Roy, το μόνο που με προβληματίζει αναφορικά "στα χωρίς μηχανάκι" (είτε μέσω freepos είτε με απευθειας χρεώση τςη κάρτα μέσω vivawallet) [που ενώ από τον νόμο δεν το απαγορεύει ] είναι σε περίπτωση κάποιας στραβής (οτιδήποτε από στριφνό πελάτη που δεν γουστάρει να σου δωσει την κάρτα για να κάνεις αυτή τη διαδικασία και σου τραβάει μια άσχετη καταγγελία.... από πιθανό έλεγχο .... γενικότερα από οτιδήποτε μπορεί να σε βάλει σε έλεγχο ...) είναι το παρακάτω από την ΚΥΑ.

-

Εγκατάσταση συστημάτων POS σε μηχανικούς

georgegaleos replied to kapas2004's θέμα in Δράσεις-Προτάσεις προς φορείς

Συμφωνώ στο "διάβασμα" και στον Ευκλείδη. Δεν υιοθετώ όπως έχεις καταλάβει τον τρόπο που διαβάζεις την υποχρεωτικότητα. Αλλά σε κάθε περίπτωση τον σέβομαι. Αλλά πραγματικά απόλαυσα τη συζήτηση. Τα λέμε ... -

Εγκατάσταση συστημάτων POS σε μηχανικούς

georgegaleos replied to kapas2004's θέμα in Δράσεις-Προτάσεις προς φορείς

Αλέξιε την καλησπέρα μου. Στο συγκεκριμένο σου post θα με βρεις σύμφωνο. Σε κάθε περίπτωση θα με ενδιέφερε πως θα αντιμετώπιζες --πρακτικά-- κάποιον τέτοιο πελάτη ο οποίος θα ήταν ανένδοτος. Το ρωτάω γιατί προς το παρόν δεν έχω σκεφτεί κάτι και πραγματικά με προβληματίζει. Καλό απόγευμα και καλό τριήμερο ... -

Ομορφη παρατήρηση. Μπράβο!!! για την επισήμανση. Αρα έμμεσα ίσως (μς ερωτιματικό) δίνεται η δυνατότητα, εφόσον αποφασίσουμε ότι δεν συναλασόμεθα με φυσικά πρόσωπα αν και ανήκουμε στους ΚΑΔ, να μην έχουμε διαδικασία pos. Αυτό γιατί αν έρθει πελάτης φυσικό προσωπο και αποφασίσουμε να παρέχουμε τις υπηρεσίες μας μπορεί να συμβεί αυτό.

-

Εγκατάσταση συστημάτων POS σε μηχανικούς

georgegaleos replied to kapas2004's θέμα in Δράσεις-Προτάσεις προς φορείς

Εν αναβολή του καφέ για κάποια ώρα, τελικά θα το συνεχίσω, με τον φίλο Αλέξιο, γιατί μου αρέσει ο τρόπος και το ύφος που γίνεται η συζήτηση-αντιπαράθεση. Λοιπον. Σκέψου το καθόλου απίθανο παρακάτω: 1) Ερχεται πελάτης. 2) Συμφωνείται μια αμοιβή. 3) Συμφωνείται επίσης προφορικά ότι δεν θα σε πληρώσει με κάρτα προκειμένου έστω κι έτσι να "καλυφθείς". Το προφορικά κολλάει στο ότι θα ήταν τραβηγμένο (ίσως με αυξημένη πιθανότητα και μη συννομο) αν συνταχθεί συμφωνητικό, στο τελευταίο να αναγραφεί κάτι του τύπου ότι: "ο πελάτης παραιτείται του δικαιώματός του να εξοφλήσει είτε τμηματικά είτε στο σύνολο την αμοιβή." 4) Ερχεται λοιπόν η μέρα να σε πληρώσει και σου βγάζει κάρτα. Τι κάνεις ? Προφανώς δεν θα είσαι σε θέση να αποδεχθείς το δικαίωμα του πελάτη να πληρώση με κάρτα, ενώ θα έπρεπε. Σωστά ? Δεν σε πληρώνει και πάει και κάνει επί τόπου καταγγελία (στην αστυνομία να καταγραφεί ως συμβάν ή καλεί την αστυνομία ή στον συνήγορο του πολίτη .... δεν ξέρω 'γω που ... κάπου τελοσπάντων) την ίδια ημέρα, ότι: την συγκεκριμένη ημέρα και ώρα δεν δέχθηκες την συναλλαγή με κάρτα. Πως το αντιμετωπίζεις δεδομένου ότι προφανώς(?) δεν θα μπορέσεις να αποδείξεις το αντίθετο. -

Εγκατάσταση συστημάτων POS σε μηχανικούς

georgegaleos replied to kapas2004's θέμα in Δράσεις-Προτάσεις προς φορείς

Alexios, δέχομαι την θέση σου, αλλά δεν την ασπάζομαι. Και θα το σταματήσω μέχρι εδω, προσθέτοντας το παρακάτω της απόφασης. Σ' ευχαριστώ για την απάντηση-θέση-άποψή σου. Ικαρε, ο νόμος ορίζει τους υπόχρεους με μοναδικό κριτήριο τον ΚΑΔ (και μάλιστα τον κύριο ΚΑΔ και όσους είναι κάτω από αυτόν --τον κύριο ΚΑΔ), όχι τον τρόπο που πιθανόν εκφράζεις, δηλαδή της φορολογικής τους αντιμετώπισης ή την πηγή είσπραξης. Καλό απόγευμα ... ωράια μέρα ... την κάνω για καφέ ...παραλία ... τα λέμε ...

-

Ξεφεύγουμε απο το θεμα του νηματος. Σταλθηκε μεσω tapatalk

-

Εγκατάσταση συστημάτων POS σε μηχανικούς

georgegaleos replied to kapas2004's θέμα in Δράσεις-Προτάσεις προς φορείς

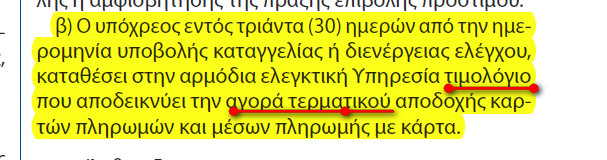

Αυτό που με προβληματίζει ως προς το πόσο θα είναι "αποδεκτή" η διαδικασία χρέωσης καρτων μέσω web-based pos [αυτή τη διαδικασία που συζητάμε με την viva] είναι η παράγρ. 6β, του άρθρου 4, η οποία αναφέρεται στη διαδικασία επιβολής προστίμων. Την παραθέτω προς σχολιασμό. Θα θέσω και σχετικό ερώτημα στην viva και και θα ανεβάσω την απάντησή της. -

Εγκατάσταση συστημάτων POS σε μηχανικούς

georgegaleos replied to kapas2004's θέμα in Δράσεις-Προτάσεις προς φορείς

... και η απόφαση για τα pos. ΑΠΟΦΑΣΗ ΓΙΑ ΤΑ pos - ΦΕΚ_Β_1445_27-04-2017.pdf -

[1] Ο προμηθευτής της υπηρεσίας θα σε καθοδηγήσει στη χρήση του. [2] Δεν σου απαγορεύει κανείς να αναφέρεις και αυτόν ως τρόπο πληρωμής στο συμφωνητικό (αν κάνεις) για τις υπηρεσίες που θα παράσχεις. Αυτό που δεν επιτρέπεται, βάση νόμου, είναι να στερήσεις από τον αντισυμβαλλόμενο την επιλογή αυτή. [3] Το "χαρτάκι" που λές είναι η απόδειξη εξόφλησης-είσπραξης, τμήματος ή μέρους της συμφωνηθείσας χρηματικής απολαβής σου. Αν για οποιονδήποτε λόγο, είτε το μηχάνημα από την "μαμά του" δεν εκδίδει απόδειξη, είτε γιατί αν βγάζει έντυπη την συναλλαγη σου τελείωσε το "χαρτάκι", είτε η συναλλαγή πραγματοποιήθηκε μέσω εικονικού pos (web-based pos), τότε είσαι υποχρεωμένος να εκδόσεις χειρόγραφη απόδειξη είσπραξης. [4] Εξαρτάται από την επιχείρηση, την πολιτική της, κλπ της επιχείρησης που συναλλάσεσαι. Κατά τα λοιπά η συνεργασία με κάποιον λογιστή είναι σε κάθε περίπτωση απαραίτητη. Αλλιώς αναλαμβάνουμε και το κόστος (χρηματικό, ψυχικό-τραυματικό κάποιες φορές) των επιλογών μας. Την καλημέρα μου.

-

Εγκατάσταση συστημάτων POS σε μηχανικούς

georgegaleos replied to kapas2004's θέμα in Δράσεις-Προτάσεις προς φορείς

Ενδιαφέρον ο τρόπος σκέψης σου. Από ότι έχω καταλάβει, (και διόρθωσέ μα αν κάνω λάθος) εχεις απομονώσει στο σκεπτικό σου κάποιες φράσεις χωρίς να λάβεις υπόψη σου το ότι: η υποχρέωσή σου να είσαι σε θέση να δεχθείς ως μέσο πληρωμής την κάρτα του πελάτη, εφόσον το επιθυμεί, πρέπει να έχεις συμμορφωθεί "εντός ορισμένης προθεσμίας και ανάλογα με τον ΚΑΔ". Δες πιο κάτω στο 3ο εδάφιο του άρθρου 65 του ν.4446/16 αναφέρει: "[...] 3. Με απόφαση των Υπουργών Οικονομίας, Ανάπτυξης και Οικονομικών, ορίζονται τα εξής: α. οι υπόχρεοι συμμόρφωσης βάσει των κύριων ΚΑΔ, β. η προθεσμία συμμόρφωσης, γ. Οι διαδικασίες δήλωσης και τροποποίησης των τηρούμενων Επαγγελματικών Λογαριασμών στους Παρόχους Υπηρεσιών Πληρωμών του ν. 3862/2010, δ. οι διαδικασίες και τα δεδομένα παρακολούθησης καθώς και η σύνταξη αναφορών, που καταγράφουν τη συμμόρφωση με τις προβλέψεις του Νόμου, ε. οι κυρώσεις που επιβάλλονται σε περίπτωση παραβίασης των ανωτέρω υπό Α' έως δ' υποχρεώσεων, στ. η επέκταση της υποχρέωσης της παραγράφου 1 και σε άλλα μέσα πληρωμής, και ζ. οι αρμόδιες αρχές και τα μέσα προσφυγής και δικαστικής προστασίας κατά την εφαρμογή των διατάξεων του Τμήματος Α' . [...]" Τόσο η προθεσμία συμμόρφωσης όσο και οι κάποιοι ΚΑΔ έχουν οριστικοποιηθεί και αν παραβιάζονται οι υποχρεώσεις επιβάλλονται κυρώσεις. Διορθωστε με αν γραφω @@ . -

Επί πιστώσει είναι μία παροχή υπηρεσίας (ή πώληση) με υπόσχεση αποπληρωμής της στο μέλλον. Κάποια είδη πίστωσης είναι π.χ. το γραμμάτιο, η επιταγή, μια η ανοικτή πίστωση όπου όπου ο πελάτης δεσμεύεται να εξοφλήσει το αντίτιμο σύμφωνα με κάποιους κοινά αποδεκτούς όρους με τον παρέχοντα την υπηρεσία, π.χ. με κατάθεση στην τράπεζα την τάδε ημερομηνία ή με κατάθεση στην τράπεζα (χωρίς να ορίζεται κάποια ημερομηνία), κλπ Επίσης το τιμολόγιο επί πιστώσει θεωρείται εξοφλημένο εφόσον συνοδεύεται από απόδειξη είσπραξης του εκδότη. Αυτό που γράφει ο συνάδελφος που λες, διασφαλίζει τον ίδιο. Οπότε αν δεν πληρωθεί έπειτα από το διάστημα που γράψει να έχει το δικαίωμα να κινήσει τη νομική διαδικασία προκειμένου να έκδοθεί διαταγής πληρωμής. Στην περίπτωση που αναγράψει σκέτο "επι πιστώσει" χωρίς κάποιο χρονικό όριο, τότε μετά από κάποιο "ευλογο" χρονικό διάστημα θα έχει την δυνατότητα-δικαίωμα, όχι να πάει απευθείας σε έκδοση διαταγής πληρωμής αλλά, πρώτα σε κάποια εξώδικη πρόσκληση θέτοντας κάποια προθεσμία εντός αυτής και μετά αποκτά το δικαίωμα να κινήσει τη νομική διαδικασία προκειμένου να έκδοθεί διαταγής πληρωμής. Πάντως σύμφωνα με τα ΕΛΠ, αν θυμάμαι καλά, δεν είναι στα υποχρεωτικά στοιχεία (είτε η ένδειξη "μετρητά", είτε "επι πιστώσει", είτε γενικότερα ο τρόπος εξόφλησης) που πρέπει να έχει ένα παραστατικό για να θεωρηθεί ως "τιμολόγιο παροχης υπηρεσιων" αν πρόκειται για υπηρεσιες σε επιτηδευματια ή εταιρεια, ή ως "αποδειξη λιανικων συναλλαγών για παροχη υπηρεσιών" αν πρόκειται για παροχη υπηρεσιών σε φυσικο πρόσωπο. Θεωρώ οτι σε κάλυψα.

-

Θεωρω (σχεδον ειμαι σίγουρος) πως οχι. Αυτο γιατί η απόδειξη είσπραξης είναι ειτε το καταθετηριο που μπορει να μας στειλει ο πελατης (π.χ. με fax, mail, κλπ) ειτε αυτο που μπορουμε να τυπωσουμε μεσω ebanking που αφορα την συγκεκριμενη συναλλαγη. Για λογους ταξης και πιθανου ελεγχου σκοπιμο είναι να το εχουμε συραμμενο με το παραστατικο που μενει για εμας ή το λογιστηριο μας. Αντίστοιχη αποδειξη μπορει με την ιδια διαδικασια να εχει και ο πελατης. Σταλθηκε μεσω tapatalk