georgegaleos

-

Περιεχόμενα

6.350 -

Εντάχθηκε

-

Τελευταία επίσκεψη

-

Days Won

137

Τύπος περιεχομένου

Profiles

Φόρουμ

Downloads

Gallery

Ειδήσεις

Media Demo

Αγγελίες

Store

Everything posted by georgegaleos

-

Συγκεντρωτικές Καταστάσεις Πελατών-Προμηθευτών ΜΥΦ

georgegaleos replied to Antiermitianos's θέμα in Φορολογικά-Λογιστικά

Κι εγώ που έλεγα ότι θα φάω "ξύλο" !!!! αν έπεφτε αυτό που έγραψα στο αναπόφευκτό .... στην ανάγνωσή σου ... Το θέμα μου είναι, ότι αυτα που εσύ γράφεις, λόγω της ιδιότητά σου, από όλους μας θεωρούνται σωστά, ενώ αυτά που εγώ γράφω ως μηχανικός (και αφορούν άλλων --π.χ. λογιστών, φοροτεχνικών,κλπ-- χωράφια) θεωρώ ότι κάπως πρέπει να τα τεκμηριώνω. Επίσης επειδή μου αρέσει γενικά ο "γριφώδης" τρόπος που συχνά-πυκνά απαντάς, χωρίς να δίνεις πλήρως "μασημένη τροφή" ... μελετάω, "ψάχνω περισσότερο" τις απαντήσεις που δίνεις. -

Συγκεντρωτικές Καταστάσεις Πελατών-Προμηθευτών ΜΥΦ

georgegaleos replied to Antiermitianos's θέμα in Φορολογικά-Λογιστικά

Στο ν.4172/2013 στο άρθρα 22 "Εκπτιπτόμενες επιχειρηματικές δαπάνες" υπάρχει ο γενικός κανόνας για την έκπτωση των επιχειρηματικών δαπανών, και στο άρθρο 23 "Μη εκπιπτόμενες επιχειρηματικές δαπάνες" αναφέρονται περιοριστικά ποιες δαπάνες δεν εκπίπτουν. Αρα, ο κανόνας είναι ότι όποια δαπάνη πληροί τα κριτήρια του άρθρου 22 και συγχρόνως δεν εμπίπτει στις μη εκπιπτόμενες δαπανών του άρθρου 23, εκπίπτει. Σχετικά με τις εκπιπτόμενες ή μη επιχειρηματικές δαπάνες εχουν εκδοθεί και οι σχετικές ΠΟΛ 1113/2015 και ΠΟΛ 1094/2016. Αρα εκπίπτουν τα τέλη κυκλοφορίας (στο βαθμό που πληρούν τις προυποθέσεις του άρθρου 22 και δεν αναφέρονται στο άρθρο 23). Και να δείς που θα προλάβω την επόμενη ερώτησή σου. Το θέμα είναι ότι αυτά προκαταβάλλονται και άρα εκπίπτουν το επόμενο φορολογικό έτος, δηλαδή το έτος που αφορούν. Με υπόθεση ότι αναφέρεσαι στα τέλη κυκλοφορίας για το 2017 που πληρώσαμε το 2016. Επομένως ένας τρόπος καταχώρησης στα βιβλία είναι π.χ. Για το 2016 να έχεις μία στήλη "Εξοδα επόμενης χρήσης" ή όποια άλλη στήλη που καταχωρείς τέτοιες δαπάνες και να περάσεις εκει τα τέλη κυκλοφορίας τα οποία θα τα αναμορφώσεις. Ενας άλλος τρόπος είναι να κάνεις δύο εγγραφές μία με σύν και μια με πλην σε στήλη π.χ. "Φόροι, τέλη". Για το 2017 μπορείς να τα εμφανίσεις στις δαπάνες π.χ. την 1/1/2017 (δε νομίζω να παίζει ρόλο η ημερομηνία) Μπορείς να μην κάνεις καμμία εγγραφή στο 2016 και να κάνεις εγγαρφή μόνο στο 2017. Πάντως δεν θα τα εμφανίσεις ούτε στο Ε3 ούτε και στην κατάσταση αποτελεσμάτων του φορολογικού έτους 2016, αλλά του 2017. -

Συγκεντρωτικές Καταστάσεις Πελατών-Προμηθευτών ΜΥΦ

georgegaleos replied to Antiermitianos's θέμα in Φορολογικά-Λογιστικά

Roy καλησπέρα. Δες εδω. Edit: προσοχη μηπως αυτο το λάθος επηρεαζει υποβληθείσα δηλωση ΦΠΑ

-

Το ιδιο λεμε. Σταλθηκε μεσω tapatalk

-

Μεχρι Μ. Πεμπτη. Σταλθηκε μεσω tapatalk

-

Εκδόθηκε η εγκύκλιος για νέες ασφαλιστικές εισφορές

georgegaleos replied to Engineer's θέμα in Ειδήσεις

[1] Η υποχρέωση (όπως γράφει και ο Σωτήρης) ισχύει από τα εισοδήματα των χρήσεων 1/1/2012-31/12/2012 και 1/1/2013-31/12/2013, εφόσον συντρεχουν οι προϋποθέσεις του άρθρου 45 του τότε ισχύοντας ΚΦΕ καθώς και για τα εισοδήματα των φορολογικών ετών 2014 έως και 2016 εφόσον συντρέχουν οι προϋποθέσεις των διατάξεων της περίπτωσης στ', της παραγρ. 2, του άρθρου 12 του ισχύοντος ΚΦΕ. (για το φορολογικό 2017 είναι νωρίς να πούμε τι θα γίνει) [2] Πρακτικά και θεωρητικά θέση μου είναι να γίνεται σύναψη συμφωνητικού σε ότι αναλαμβάνουμε. Τους λόγους τους έχω αναφέρει αρκετές φορές στο forum. Σε γενικές γραμμές να επαναλάβω ότι αποτελεί κατοχύρωση των συναλλασομένων και νομικά και φορολογικά, και δεν απαιτείται απο νόμο αλλά από τα συναλλακτικά δεδομένα της αγοράς. Σίγουρα βοηθούν στην λεγόμενη "κακή στιγμή" τόσο στην συναλλακτική δραστηριότητά μας όσο και σε πιθανό ελέγχο της εφορίας. Μοναδική (αν δεν κάνω λάθος) υποχρέωση κατά την οποία υπάρχει με βάση τον νόμο είναι η σύνταξη και κατάθεση συμφωνητικού σε τεχνικά έργα άνω των 6.000€. [3] Διάβασε το άρθρο 98 του νόμου και θα καταλάβεις. Είναι μια μεταβατική ρύθμιση μέχρι τις 31/12/2020 ή οποία δεν δημιουργεί ασφαλιστική οφειλή. [4] Ναι. Το αναφέρει το άρθρο 98. [5] Εξαρτάται από υψος του ΚΦΑ το οποίο ανάλογα του ποσοστού προσαρμογής του άρθρου 98, οδηγεί στο μειωμένο ΚΦΑ με το οποίο υπολογίζεται το ποσό εισφοράς. -

Μπορεις. Μηπως ο συνάδελφος που λες πληρωσε "με την μια" και τους δυο μηνες, οποτε σωστα τον ενημερώνει το συστημα της τραπεζας; Σταλθηκε μεσω tapatalk

-

Φορολογηση παροχων σε ειδος ΠΟΛ 1219/6-10-14

georgegaleos replied to dimitris GM's θέμα in Φορολογικά-Λογιστικά

Το (2) είναι το νέο φρούτο που προφανώς (?) θα προκύψει (σε "ασφαλιστικό" συμψηφισμό) και αν σε περίπτωση ελέγχου ή τροποποιητικής αυξηθεί το αρχικά φορολογητέο, σωστά ? .... αν μειωθεί το φορολογητεό με τροποποιητική λες να μειωθούν και οι εισφορές ... στους συμψηφισμούς τους ... ρητορικά ερωτήματα .... -

Σ' ευχαριστώ πολύ.

-

Συγκεντρωτικές Καταστάσεις Πελατών-Προμηθευτών ΜΥΦ

georgegaleos replied to Antiermitianos's θέμα in Φορολογικά-Λογιστικά

Θεωρώ ότι απάντησα. Η ΠΟΛ.1022/14, όπως ισχύει μετά των πολλών τροποποιήσεών της, ορίζει σαφώς τον τρόπο που η συγκεκριμένη δαπάνη πρέπει να καταχωρηθεί. Προσωπικά λοιπόν, θεωρώ λάθος τον τρόπο καταχώρησης, όχι όμως ελλιπή. Σχετικά με το τελευταίο δες την ΠΟΛ 1252/15 στο ΙΙ.2. Τώρα αναφορικά στο αν μπορεί να κάνει μεταβολή, πρακτικά η ΜΥΦ δεν οριστικοποιείται [1 & **] λαμβάνει δε αριθμό έκρισης και δύναται να τροποποιείται ανά πάσα στιγμή, είτε εμπρόθεσμα είτε εκπρόθεσμα, λαμβάνοντας τον ανάλογο αριθμό έγκρισης. Για τις καταστασεις (εσόδων ***) που αφορούν το φορολογικό έτος 2016 ημερομηνία εμπρόθεσμης καταχώρησης ή/και μεταβολής είναι η 31/3/17 (σύμφωνα με την ΠΟΛ 1026/2017) [1] Δες εδώ το Νο22. ** edit: μετά την υποβολή της *** Κατόπιν του επόμενου post του Σωτήρη εκανα τη διόρθωση-συμπλήρωση -

Συγκεντρωτικές Καταστάσεις Πελατών-Προμηθευτών ΜΥΦ

georgegaleos replied to Antiermitianos's θέμα in Φορολογικά-Λογιστικά

Εφόσον εσύ έχεις δηλώσει, σωστά, αυτά που πρέπει σύμφωνα με τη νομοθεσία να δηλώσεις, δεν έχεις θέμα προστίμου. Θεωρώ ότι οι όποιες αποκλίσεις παραμείνουν και μετά το πέρας των τροποποιητικών, από μόνες τους δεν συνιστούν παράβαση, η οποία κατά τρόπο «αυτόματο» να έχει ως αποτέλεσμα την υποβολή προστίμου. Αποτελούν όμως ενδειξη και σε συνδυασμό με άλλα στοιχεία και δεδομένα, μπορεί να οδηγήσουν σε έλεγχο εφόσον είναι υψηλές. Η ΠΟΛ όπως είπα αναφέρει ότι δεν απαιτείται η διόρθωση των αποκλίσεων, εφόσον η συνολική αξία αυτών, προ Φ.Π.Α. ανά αντισυμβαλλόμενο, δεν ξεπερνά τα εκατό (100) ευρώ. Η ΠΟΛ.1022/7.1.2014 όπως σήμερα ισχύει αναφέρει ότι "Τα φορολογικά στοιχεία για τις πωλήσεις ηλεκτρικού ρεύματος (μόνο Δ.Ε.Η.), τις πωλήσεις ύδατος μη ιαματικού και την παροχή τηλεπικοινωνιακών υπηρεσιών, δεν συμπεριλαμβάνονται στις καταστάσεις πελατών που υποβάλλουν οι εκδότες αυτών, ενώ οι λήπτες, υποβάλλουν στην κατάσταση προμηθευτών, τα στοιχεία αυτά, συγκεντρωτικά, χωρίς αναγραφή του Α.Φ.Μ. του αντισυμβαλλόμενου (εκδότη) [1], στις οποίες, επίσης, δεν καταχωρούνται το Έκτακτο Ειδικό Τέλος Ηλεκτροδοτούμενων Δομημένων Επιφανειών (Ε.Ε.Τ.Η.Δ.Ε.), καθώς και το Έκτακτο Ειδικό Τέλος Ακινήτων (Ε.Ε.Τ.Α.), που εισπράττονται μέσω των λογαριασμών της Δ.Ε.Η.» [1] Την τηλεφωνία, εσύ, την καταχωρείς στις "Δαπάνες" χωρίς ΑΦΜ όχι στις "Συγκεντρωτικές εξόδων", άρα πρακτικά δεν μπορέσει να υπάρξει θέμα απόκλισης αφού από την μία δεν μπορεί να διασταυρωθεί με το ΑΦΜ και από την άλλη όπως ανέφερα παραπάνω "...παροχή τηλεπικοινωνιακών υπηρεσιών, δεν συμπεριλαμβάνονται στις καταστάσεις πελατών που υποβάλλουν οι εκδότες αυτών..." -

Συνονόματε ξεκόλλα ... και στο 11880 να πάρεις για να μην είσαι αδικαιολόγητος θα σου πούν ότι ο νόμος ειναι ξεκάθαρος (πιο σίγουρη απάντηση θα πάρεις σε σχέση με τον ΕΦΚΑ). Δεν το οριζει ο νομος, δεν αναφερει ουτε τροπο αποπληρωμης. Δεν αποτελουν οφειλη. Με καθε σεβασμό στους συναδελφους-μηχανικούς, αυτό που λες ότι "κυκλοφορεί μεταξύ των μηχανικών", σκοπιμο ειναι οτι λενε να αναφέρουνε και την παραπομπή στη νομοθεσια και να μην συμπεριφερομαστε σαν τον Πετρόπουλο. Με την ιδια λογικη των συναδελφων να ρωτησω: οι μειωσεις των προσαυξήσεων σε διάφορα φορολογικα πρόστιμα που γινονται κατα καιρούς (και οι υπόχρεοι ακολουθούν ευλαβικά τη ρύθμιση) θα αποτελούν φορολογικη οφειλη αφου δεν ορίζει η φορολογικη νομοθεσία, ρητα, οτι δεν αποτελουν; (παρεπιπτόντως George24 ενημέρωσε το προφίλ σου με την ειδικότητά σου) Σταλθηκε μεσω tapatalk

-

Συγκεντρωτικές Καταστάσεις Πελατών-Προμηθευτών ΜΥΦ

georgegaleos replied to Antiermitianos's θέμα in Φορολογικά-Λογιστικά

Σύμφωνα με την ΠΟΛ.1022 όπως ισχύει μετά των πολλών τροποποιήσεών της αναφέρει ότι: "Για τη διόρθωση των αποκλίσεων στα υποβληθέντα στοιχεία προμηθευτών, μπορεί να υποβάλλεται τροποποιητική δήλωση μέχρι το τέλος του Μαρτίου του επόμενου ημερολογιακού έτους που αφορούν. Δεν απαιτείται η διόρθωση των αποκλίσεων, εφόσον η συνολική αξία αυτών, προ Φ.Π.Α. ανά αντισυμβαλλόμενο, δεν ξεπερνά τα εκατό (100) ευρώ." Για το 2016 λήγει την 31/3/17. Για τα έτη 2014, 2015 έχει λήξει η προθεσμία (22/2/16 και 30/11/16 αντίστοιχα μετά από παρατάσεις που είχαν δοθεί) οπότε έχει πρόστιμο δες την ΠΟΛ.1252/20-11-2015 αναφέρει τα σχετικα. -

Ειδοποιητήριο ΕΦΚΑ με κανονικές εισφορές και κλειστά βιβλία...

georgegaleos replied to pmark's θέμα in Ασφαλιστικά

(1) Δες εδώ. "... Κάθε ασφαλισμένος που απασχολήθηκε με έμμισθη εργασιακή σχέση κατά το προηγούμενο έτος έχει την υποχρέωση ...." "... υποχρεούται ο ασφαλισμένος να γνωρίζει εγγράφως στο Ταμείο τυχών άρνηση ..." -

Εκδόθηκε η εγκύκλιος για νέες ασφαλιστικές εισφορές

georgegaleos replied to Engineer's θέμα in Ειδήσεις

(1) Προφανώς στο ειδοποιητήριο εννοείς 26,95% (και όχι 27,95%) συν τα 10€ του ΟΑΕΔ. Τώρα στο ερώτημά σου: Λείπουν λοιπόν τα: Εφάπαξ 4,00% (Ν.4387/16, άρθρο 35, παράγρ.2) και Επικουρικό 7,00% (Ν.4387/16, άρθρο 97, παράγρ.2). Αναφορικά στο που αναφέρει περί του υπολογισμού επί του φορολογητέου εισοδήματος του προηγούμενου έτους δες στον ίδιο νόμο το αρθρ.39, παράγρ.2. Αναφέρεται και σε εκδοθείσες εγκυκλιους (π.χ. (α)Αρ.οικ.61502/3399/2016, (β)Εγκ.1/2017). Τώρα μέσω ποιας διαδικασίας θα εισπραχθούν είναι ένα άλλο θέμα στο οποίο δεν υπάρχει επίσημη απάντηση. Με τον νόμο τα ποσά αυτά αφορουν το ΕΤΕΑΕΠ και όχι τον ΕΦΚΑ. Παρ' όλα αυτά, ειχα ανεβάσει πριν δυο-τρεις μέρες το mail με την απάντηση που μου έστειλαν, από τον ΕΦΚΑ, κατόπιν σχετικής μου ερώτησης. Οτι δηλ. θα εμφανισθούν σε επόμενο ειδοποιητήριο και να παρακολουθούμε την σελίδα τους στο site. (2) Αφορολόγητο έχεις εφόσον ασκείς επιχ. δραστηρ. και φορολογείσε με τις διατάξεις της περ. στ', της παραγρ. 2, του άρθρου 12 (ΚΦΕ) -

Συγκεντρωτικές Καταστάσεις Πελατών-Προμηθευτών ΜΥΦ

georgegaleos replied to Antiermitianos's θέμα in Φορολογικά-Λογιστικά

Από εκεί που σου έγραψα στο προηγούμενο post #159. Μέσω της επιλογής "αποκλίσεις". Θα επιλέξεις "Ετος", "Μήνας από", "Μήνας έως" και αντίστοιχα "Αποκλίσεις Εσόδων" ή "Αποκλίσεις Εξόδων" Στο τμήμα "Έξοδα που δηλώθηκαν" ή "Έσοδα που δηλώθηκαν" ανάλογα με την παραπάνω επιλογή σου, φαίνονται αυτά που εσύ δήλωσες. Οπου σου εμφανίζει στην γραμμογράφιση το τρίγωνο με το θαυμαστικό σημαίνει ότι εσύ το δήλωσες αλλά δεν έχει καταχωρήσει το παραστατικό ο αντίστοιχος λογιστής που παρακολουθεί την συγκεκριμένη εταιρεία (ή αυτός που έχει αναλάβει τη διαδικασία) [1] ή έχει κάποια απόκλιση είτε ως προς το ποσό, το ΦΠΑ ή το πλήθος τον παραστατικών. Αν κάνεις κλικ πάνω στο ΑΦΜ θα δεις τα στοιχεία τρης εταιρείας που δεν το έχει δηλώσει. Ανάλογα στο τμήμα "Έξοδα που δεν δηλώθηκαν" ή "Έσοδα που δεν δηλώθηκαν" φαίνονται αυτά που ο αντισυμβαλλόμενος έχει δηλώσει και δεν τα έχεις δηλώσει εσύ. [1] Απευθείας τα στοιχεία του λογιστή (ή αυτού που τα καταχωρεί) δεν θα τα δεις. Μπορείς να επικοινωνήσεις με τον αντισυμβαλλόμενο αφού όπως σου είπα φαίνονται τα στοιχεία του αν κάνεις κλικ στο ΑΦΜ. Γαι εκτύπωση δεν υπάρχει επιλογή αλλά μπορείς είτε να κάνεις printscreen ή έμμεσα να εκτυπώσεις ή να σώσεις την σελίδα σε PDF. -

Με δεδομένα τα παρακάτω θα ήθελα τη βοήθειά σας, ΔΕΔΟΜΕΝΑ: (α) Με την ΣΛΟΤ 1153/01.06.2016 "Οι φόροι που δεν προσδιορίζονται με βάση το εισόδημα, όπως το τέλος επιτηδεύματος, δεν αποτελούν φόρο εισοδήματος, αλλά λοιπά έξοδα και καταχωρούνται ως τέτοια στην κατάσταση αποτελεσμάτων. (β) Η ΣΛΟΤ 2014/30.09.2016 "Αντιμετώπιση τέλους επιτηδεύματος στις Καταστάσεις Αποτελεσμάτων Χρήσης πολύ μικρών οντοτήτων (β.6)", αναφέρει ότι: "Βάσει της αρχής του δουλευμένου, το τέλος επιτηδεύματος είναι έξοδο της χρήσεως που αφορά (κλειόμενη χρήση) και όχι της χρήσεως στην οποία πληρώνεται. Συνεπώς αναγνωρίζεται και βαρύνει την κατάσταση αποτελεσμάτων της κλειόμενης χρήσης, στο κονδύλι «Λοιπά έξοδα και ζημίες». (γ) Με την ΠΟΛ.1113/2.6.2015 "Εκπιπτόμενες και μη εκπιπτόμενες επιχειρηματικές δαπάνες του ΚΦΕ", το τέλος επιτηδεύματος αποτελεί "Μη εκπιπτόμενη επιχειρηματική δαπάνη". ----------------------------- Τα ερωτήματα μου, με δεδομένο ότι ανήκω στις πολύ μικρές οντοτήτες, της παραγράφου 2(γ) του άρθρου 1 του ν.4308/14 με απλογραφικά βιβλία: 1) Το τέλος επιτηδεύματος του φορολ. έτους 2016 (που θα καταβλήθεί με την εκκαθαρισή του εντός του 2017) πρέπει να εμφανισθεί στα βιβλία ως εγγραφή στα "λοιπά έξοδα και ζημίες" ? 2) Αν εμφανισθεί ως τέτοιο στα βιβλία το 2016, με τι ημερομηνία θα εμφανισθεί ? 3) Αν εμφανισθεί ως τέτοιο στα βιβλία τότε στην δήλωση Ε3 που θα υποβάλουμε θα το εμφανίσουμε στον κωδ.529 "Παροχές τρίτων, φόροι, τέλη" ή στον κωδ. 535 "Διάφορα έξοδα" ? 4) Αν εμφανισθεί ως τέτοιο στα βιβλία τότε στον πίν. Ι "Κατάσταση Φορολογικής Αναμόρφωσης" που θα υποβάλλουμε θα το εμφανίσουμε στον κωδ. 2007 "Φόροι, τέλη που δεν εκπίπτουν περ.ζ άρθρου 23" ή στον κωδ.2020 "Λοιπές δαπάνες που δεν αναγνωρίζονται προς έκπτωση" ? Ευχαριστώ. Edit: Παράκληση ας διορθώσει κάποιος που μπορεί τον τίτλο σε "Φορολογική δήλωση - Τέλος επιτηδεύματος και αντιμετώπισή του ως δαπάνη" γιατί δεν ανταποκρίνεται σε αυτό που πραγματικά αναφέρω στο ερώτημά μου.

-

Σωστος! (γιατι ανταποκρίνεται σαφως ορθοτερα, απο αυτο που εγραψα, στην εννοια της ορολογίας μας) και της καλύτερης γνώσης που μάλλον-σίγουρα θα έχεις αν κρίνω (και) από την τοποθεσία σου. +1 Σταλθηκε μεσω tapatalk

-

"{type} roof, over soccer (or football) [1] stadium seating areas" π.χ. {type} free hanging cantilever (κρεμαστός πρόβολος) retractable (αναδιπλούμενη) moveable (κινητή) trussed (ζευκτό, δικτύωμα) [1] Στο μεγαλύτερο τμήμα της Ευρώπης και του κόσμου είναι επίσημα ως "Football". Σε κάποια δυτικά έθνη π.χ. Αμερική και Αυστραλία το ονομάζουν "Soccer", οπότε ανάλογα με το κοινό που θα απευθυνθείς χρησιμοποιείς το αντίστοιχο.

-

.

-

Δες εδω Σταλθηκε μεσω tapatalk

-

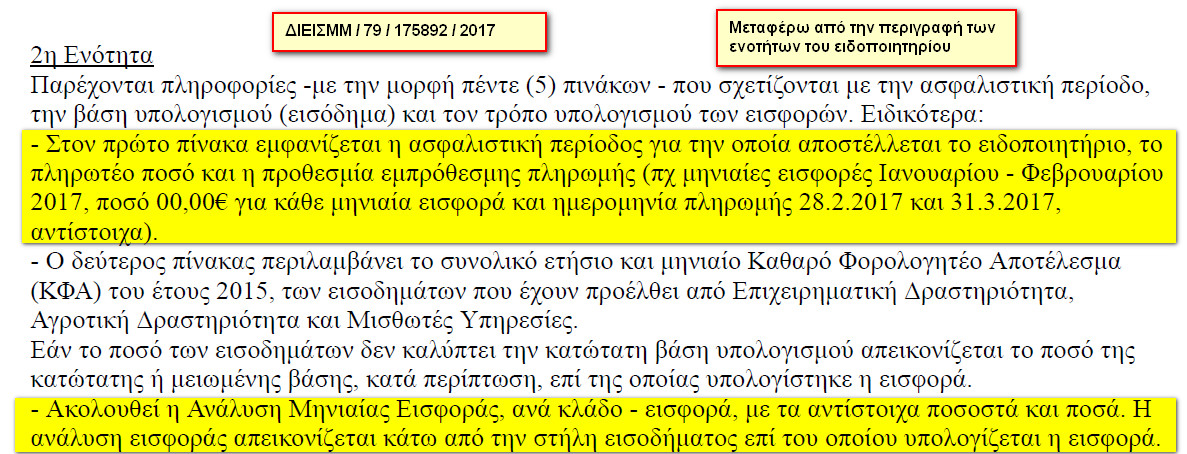

Δείτε την Φ.10043/οικ.14226/431/24-3-2017 (τα κίτρινα είναι γενικότερα δικές μου επισημάνσεις) και τον προγραμματιστή που του ανατέθηκε η υλοποίηση της, από την οποία μεταφέρω τμήμα της. "[...] β) σε περίπτωση άσκησης περισσότερων της μίας επαγγελματικής δραστηριότητας, για τις οποίες θα προέκυπτε υποχρέωση ασφάλισης στον πρώην ΟΑΕΕ και το πρώην ΕΤΑΑ, ακόμη και εάν προκύπτει υποχρέωση ασφάλισης λόγω ιδιότητας (υποχρέωση ασφάλισης στον ΕΦΚΑ λόγω εγγραφής στο ΤΕΕ χωρίς άσκηση επαγγελματικής δραστηριότητας), μηνιαία βάση υπολογισμού των ασφαλιστικών εισφορών αποτελεί το άθροισμα του καθαρού φορολογητέου αποτελέσματος από έκαστη δραστηριότητα. Για την εξεύρεση της βάσης υπολογισμού στις περιπτώσεις αυτές λαμβάνεται καταρχάς υπόψη το μηνιαίο εισόδημα από την βασική πηγή βιοπορισμού, δηλαδή το υψηλότερο εισόδημα, και σε αυτό προστίθεται το εισόδημα των λοιπών δραστηριοτήτων κατά φθίνουσα τάξη μεγέθους. Ως ανώτατο όριο μηνιαίου εισοδήματος λαμβάνεται το ποσό των €5.860,80 ενώ το κατώτατο όριο μηνιαίου εισοδήματος διαμορφώνεται σε €586,08, (ακόμη και εάν πρόκειται για ασφαλισμένο που και για τις δύο δραστηριότητες θεωρείται ότι είναι ασφαλισμένος κάτω 5ετίας). ... Παράδειγμα 3 Παλαιός ασφαλισμένος, ασκεί ελεύθερο επάγγελμα (υποχρέωση ασφάλισης στον ΕΦΚΑ βάσει των διατάξεων του πρώην ΟΑΕΕ) και αυτοαπασχόληση (υποχρέωση ασφάλισης στον ΕΦΚΑ βάσει των διατάξεων του πρώην ΕΤΑΑ). Και για τις δύο δραστηριότητες είναι ασφαλισμένος άνω 5ετίας. - Εάν από το ελεύθερο επάγγελμα έχει μηνιαίο εισόδημα ύψους €4.000,00 και από την αυτοαπασχόληση ύψους €3.000,00, ο ασφαλισμένος καταβάλλει μηνιαία εισφορά βάσει του άρθρου 39 του ν.4387/2016 για το ποσό των €4.000,00 (εισόδημα από ελεύθερο επάγγελμα) και επί του ποσού των €1.860,80 (€5.860,80 - €4.000,00) για το εισόδημα από την αυτοαπασχόληση. Η προκύπτουσα μηνιαία ασφαλιστική εισφορά για την αυτοαπασχόληση μειώνεται περαιτέρω βάσει του άρθρου 98 του ν.4387/2016. - Εάν από το ελεύθερο επάγγελμα έχει μηνιαίο εισόδημα ύψους €200,00 και από την αυτοαπασχόληση ύψους €150,00, ο ασφαλισμένος καταβάλλει μηνιαία εισφορά επί του κατωτάτου ορίου μηνιαίων αποδοχών (€586,08) βάσει του άρθρου 39 του ν.4387/2016. Παράδειγμα 4 Παλαιός ασφαλισμένος, ασκεί ελεύθερο επάγγελμα (υποχρέωση ασφάλισης στον ΕΦΚΑ βάσει των διατάξεων του πρώην ΟΑΕΕ) και αυτοαπασχόληση (υποχρέωση ασφάλισης στον ΕΦΚΑ βάσει των διατάξεων του πρώην ΕΤΑΑ). Για τον πρώην ΟΑΕΕ είναι ασφαλισμένος άνω 5ετίας και το πρώην ΕΤΑΑ ασφαλισμένος κάτω 5ετίας με 3 έτη ασφάλισης. - Εάν από το ελεύθερο επάγγελμα έχει μηνιαίο εισόδημα ύψους €4.000,00 και από την αυτοαπασχόληση ύψους €3.000,00, ο ασφαλισμένος καταβάλλει μηνιαία εισφορά επί του ποσού των €4.000,00 με ασφάλιστρο 20% για το ελεύθερο επάγγελμα, και επί του ποσού των €1.860,80 (€5.860,80 - €4.000,00) με ασφάλιστρο 17% για την αυτοαπασχόληση. Η προκύπτουσα μηνιαία ασφαλιστική εισφορά για την αυτοαπασχόληση μειώνεται περαιτέρω βάσει του άρθρου 98 του ν.4387/2016. - Εάν από το ελεύθερο επάγγελμα έχει μηνιαίο εισόδημα ύψους €200,00 και από την αυτοαπασχόληση ύψους €150,00, ο ασφαλισμένος καταβάλλει μηνιαία εισφορά επί του κατωτάτου ορίου μηνιαίων αποδοχών (€586,08) βάσει του άρθρου 39 του ν.4387/2016. Στην περίπτωση αυτή δεν δικαιούται την μείωση του άρθρου 98 του ν.4387/2016. [...]" Αρ.Φ10043_οικ.14226_431_2017_Παράλληλη ασφάλιση & παραδειγματα.pdf

-

Αρα οι μοναδικοι τροποι να μην εχουμε κερατιατικα (εκτος της ειαφορας !!) ειναι με e-banking της ΕΤΕ με χρέωση λογαριασμού ή στην Αττικης με πιστωτικη. Σταλθηκε μεσω tapatalk

-

Πόσο? Σταλθηκε μεσω tapatalk

-

Ok ...