georgegaleos

-

Περιεχόμενα

6.350 -

Εντάχθηκε

-

Τελευταία επίσκεψη

-

Days Won

137

Τύπος περιεχομένου

Profiles

Φόρουμ

Downloads

Gallery

Ειδήσεις

Media Demo

Store

Everything posted by georgegaleos

-

Σωστά (+1). Τιμολόγιο εργασιών Πειραιώς (απο 5-10-2020) (σελ.46).

- 24 απαντήσεις

-

- 2

-

-

-

- ετεαεπ

- εκκαθάριση εισφορών

- (and 1 more)

-

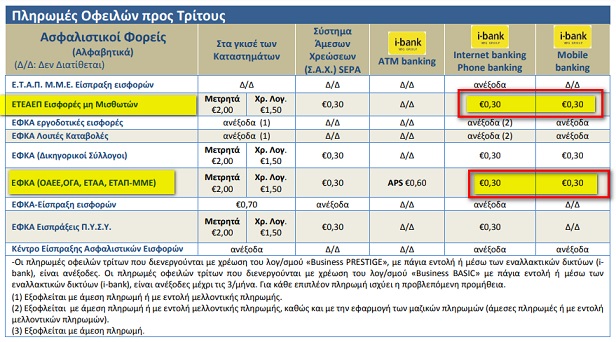

Η ΕΤΕ ήταν η μοναδική τράπεζα (αν θυμάμαι καλά) που δεν είχε προμήθεια. Στο νέο Τιμολόγιο Λοιπών Εργασιών (σελ.9) που ισχύει από 1/10/2020 όντως έχει προμήθεια 0,30€, αλλά εξακολουθεί (νομίζω) να είναι η πιο μικρή προμήθεια π.χ. ΠΕΙΡΑΙΩΣ από 5/1/2020 έχει 0,60€.

- 24 απαντήσεις

-

- 1

-

-

- ετεαεπ

- εκκαθάριση εισφορών

- (and 1 more)

-

---------------------------------------------------------------- Οταν είσαι σε επεξεργασία, άλαξε/μίκρυνε το zoom (ctrl + κυλάς το ροδάκι του ποντικιού προς εσένα) ---------------------------------------------------------------- Κάνε τα παρακάτω:

---------------------------------------------------------------- Οταν είσαι σε επεξεργασία, άλαξε/μίκρυνε το zoom (ctrl + κυλάς το ροδάκι του ποντικιού προς εσένα) ---------------------------------------------------------------- Κάνε τα παρακάτω:

-

την καλημέρα μου

-

του 2018.

-

Αυτά τα καταχωρεί ο αντισυμβαλλόμενος (ως έσοδα δικά του) και τα βλέπεις εσύ ως έξοδά σου, όπου εσύ πρέπει να προβείς στον Χαρακτηρισμό των συναλλαγών. Τι εννοείς ?

-

προσωπικά καταλαβάινω, ότι η υποχρέωση ξεκινά από 1/1/21. Μέχρι τότε είναι πιλοτικά άρα δεν βλέπω τον λόγο να στείλω κάτι. Αλλά καλό είναι να μην βασιζόμαστε σε δελτίο τύπου, αλλά σε νομοθεσία, εγκύκλιους και αποφάσεις. Οπότε γενικότερα μέχρι το δ.τ. να αποτυπωθεί σε κάτι επίσημο κρατάω μικρό καλάθι.

-

Εκπιπτώμενες δαπάνες ελεύθερου επαγγελματία Μηχανικού

georgegaleos replied to Haralabis's θέμα in Φορολογικά-Λογιστικά

Σωστά. Δεν ισχύει. Το post αυτό είναι προ 10ετίας και είχε νόημα επί παλαιότερης φορολογικής νομοθεσίας [1] [1] Για παράδειγμα, σύμφωνα με την περ. β΄ της παρ. 1 του άρθρου 31 του τότε ισχύοντος ΚΦΕ όπως αυτή είχε διαμορφωθεί μετά τον ν.3842/2010, εξέπιπταν από τα ακαθάριστα έσοδα των επιχειρήσεων oι δαπάνες επισκευής, συντήρησης, κυκλοφορίας κ.λπ των Ε.Ι.Χ. με κάποια συγκεκριμένα (ρητά καθορισμένα) ποσοστά. Ανάλογα υπήρχαν και ποσοστά για την τηλεφωνία. -

Εκπιπτώμενες δαπάνες ελεύθερου επαγγελματία Μηχανικού

georgegaleos replied to Haralabis's θέμα in Φορολογικά-Λογιστικά

Η φορολογική νομοθεσία δεν ορίζει ποσοστό (ούτε στα κοινόχρηστα). Εϊναι καθαρά δική σου επιλογή το ποσό (ή το ποσόστό) που θα αναμορφώσεις και θα μπορείς γενικότερα να αιτιολογήσεις σε πιθανό έλεγχο. Αν θεωρείς (και μπορείς να αιτιολογήσεις την δαπάνη) μπορείς να την εκπέσεις στο 100% όπως μπορε΄ςι να την εκπέσεις και κατα 0,01%. Αυτό που θέλω να πω μεείανι ότι πλεόν δεν υπάρχει ποσοστό ... αρκεί να πληρούνατι τα παραπάνω που έγραψα. -

2. Διάβασε/μελέτησε (αποκλείεται να πρόλαβες να το κάνεις 😊) προσεκτικά την απόφαση που ανέφερα παραπάνω, διότι ενδεικτικά π.χ. δεν γνωρίζω αν ανήκεις ή όχι στην περίπτωση του άρθρου 4 παράγρ. 6.γα & γβ για να έχεις την δυνατότητα να κάνεις την καταχώρηση μέσω της πλατφόρμας. Για το μέχρι πότε γινεται η διαβίβαση από την στιγμή που θα γίνει η τιμολόγηση δες το άρθρο 5. διότι π.χ. αν έχεις τις προϋποθέσεις να κάνεις εσύ την καταχώρηση μέσω της πλατφόρμας, τότε μπορεί να καταχωρηθούν μέχρι την εικοστή (20η) ημέρα του επόμενου μήνα εντός του οποίου εκδόθηκαν (άρθρο 5.1.γ). Οπως σου είπα μελέτησε την παραπάνω απόφαση. 3. Νομίζω ότι απάντησα. Το τι πρέπει να περιέχει μια σφραγίδα προκύπτει έμμεσα από τα υποχρεωτικά στοιχεία που πρέπει να έχει το παραστατικό σύμφωνα με τα ΕΛΠ (ν.4308/2014) Άρθρο 9, "Περιεχόμενο τιμολογίου" και Άρθρο 12, "Εκδιδόμενα στοιχεία για λιανική πώληση αγαθών ή υπηρεσιών". Η ΔΟΥ δεν στα υποχρεωτικά στοιχεία που πρέπει να περιλαμβάνει το παραστατικό. Οπότε αν θες να έχεις και την ΔΟΥ καλό --γνώμη μου είναι-- να είναι να είναι η σωστή. EDIT: Σχετικό με το MyData είναι και το Δελτίο Τύπου του Υπουργείου Οικονομικών https://www.taxheaven.gr/news/50801/mydata-ypoxrewtikh-apo-112021-h-pshfiakh-diabibash-twn-parastatikwn

-

1. Ναι 2. 3. Σύμφωνα με τα ΕΛΠ (ν.4308/2014) Άρθρο 9, "Περιεχόμενο τιμολογίου" και Άρθρο 12, "Εκδιδόμενα στοιχεία για λιανική πώληση αγαθών ή υπηρεσιών", δεν είναι (η ΔΟΥ) ούτε καν στα υποχρεωτικά στοιχεία που πρέπει να περιλαμβάνει το παραστατικό. Πρακτικά δηλαδή αφού στο ΤΠΥ, παραστατικό κλπ δεν χρειάζεται η ΔΟΥ, θεωρώ ότι δεν χρειάζεται ούτε στην σφραγίδα. Γενικότερα δεν χρειάζεται ούτε η σφραγίδα [με τις διατάξεις της παρ.12 του άρθρου 3 του ν. 4156/2013]. Αλλά επειδή η σφραγίδα ποτέ δεν παιθένει ... την έχουμε παντρευτεί ... αν έχει κάποιο περιττό στοιχείο ...από " συνήθεια "απαιτούμενο" "... εεεε ας το έχει τουλάχιστον σωστό, εξάλλου το κόστος είναι μικρό ... Επί ΚΒΣ η ΔΟΥ ήταν στα υποχρεωτικά στοιχεία που όριζε τα πλήρη στοιχεία των συμβαλλομένων. Επί ΚΦΑΣ (σχετ. ΠΟΛ.1004/4.1.2013) αφαιρέθηκε και επί ΕΛΠ (που ισχύουν τώρα) το ανέφερα στην αρχή. 4. Για το τελευταίο που αναφέρεις: η απάντησή μου είναι λίγο παραπάνω:

-

... όπως πρέπει να καταχωρούνται από τον λήπτη (εμάς δηλαδή) και κάποια άλλα παραστατικά από εξαιρούμενες οντότητες ως προς τη διαβίβαση π.χ. ΕΦΚΑ, ΕΤΕΑΕΠ, ΔΕΗ, ΕΥΔΑΠ, Πιστωτικά Ιδρύματα) Ομορφιές .. αρχίσαμε...

-

Εχω προς το παρόν σκότος ... γενικότερο ως προς την εφαρμογή... Αναφορικά στο χρονικό, η επίσημη απόφαση είναι η εδώ η Α.1138/20, στο άρθρο 7. Αν θες διάφορες μη επίσημες αναφορές ... να σου αναφέρω, αλλά θεωρώ ότι δεν έχει νόημα.

-

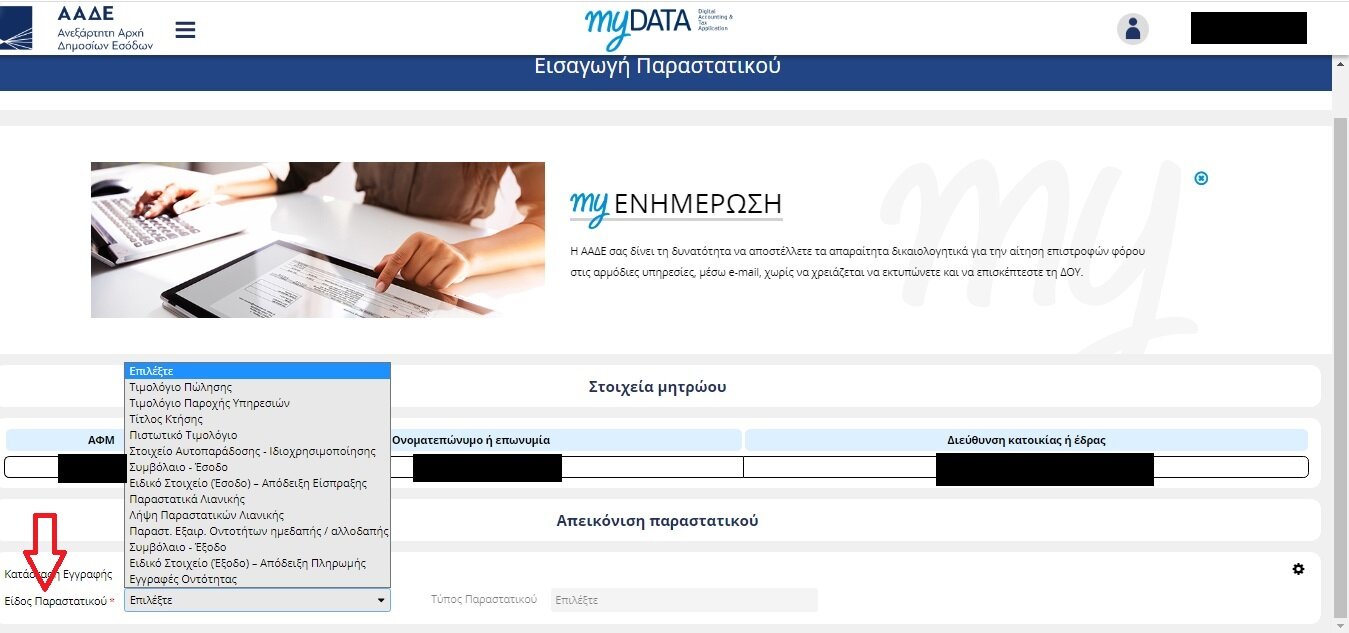

Για όσους ενδιαφέρονται ... άνοιξε από σήμερα όπως είχαν υποσχεθεί και γαι να μην χαθεί η αξιοπιστία, η εφαρμογή και για καταχώρηση παραστατικού (η καταχώρηση μέσω της πλατφόρμας ισχύει για τους ελεύθερους επαγγελματίες που τηρούν διπλογραφικά λόγω τζίρου και εκδίδουν έως 50 παραστατικά πωλήσεων το έτος.) ελεύθεροι επαγγελματίες που τηρούν διπλογραφικά λόγω τζίρου και εκδίδουν έως 50 παραστατικά πωλήσεων το έτος. Τα ερωτήματα πολλά ... υποθέτω ότι είναι πιλοτική και χωρίς πρόστιμα ... ακόμη ...

-

Χωρίς να έχω κάποια ακομψη διάθεση ... μην παραξηγήσετε αυτό που θα γράψω ... έχετε αναζητήσει για τυχόν χαλασμένα τρόφιμα ... λαχανικά... φρούτα ... στο ψυγείο ή και στα ντουλάπια σας ? η μυρωδιά ίσως να έχει "ποτήσει" και τυχόν υφάσματα που υπάρχουν στην κουζίνα ... κουρτίνες ... τραπεζομάντιλα ... Την μυρωδιά αυτή που αναφέρεται (και μην το παραξηγήσετε) την κατανοούν/μυρίζουν και άλλοι εκτός από εσάς που μένετε στο διαμέρισμα ... εννοώ κάποιος τρίτος ... ? Επίσης μπορέι κάτι να έχει εγκλωβισθεί ... και να έχει ψοφήσει (ή σαπίσει) στο ντουλάπι ... στην πλάτη του ντουλαπιού ... όπου που υπάρχει κενό μεταξύ του τοίχου και του νοβοπάν ... ή κάπου γενικότερα στο κενό που υπάρχει μεταξύ της πλάτης των ντουλαπιών και του τοίχου ... (και αυτά που είναι κάτω και αυτά που είναι πάνω από τον πάγκο) Πάντως οι περισσότερες αιτίες έχουν αναφερθεί ... οπότε πλέον πάμε σε άλλο επίπεδο ... x-files ... Ghostbusters .. κατάρες ... μάγια ... !!!! Ελπίζω να βρείτε την πραγματική αιτία ... και αν δεν είναι κόπος ενημερώστε το forum.

-

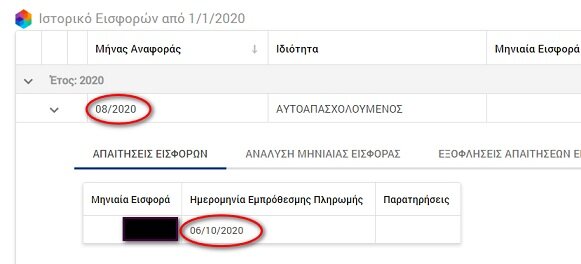

Έως 6/10 οι εισφορές του Αυγούστου για ελεύθερους επαγγελματίες και αγρότες.

-

Ένας μετρητής ΔΕΗ για δύο αυτοτελείς οριζόντιες ιδιοκτησίες

georgegaleos replied to ALINAT's θέμα in Θέματα Ιδιωτών

Απο την σελίδα της ΔΕΔΗΕ: Μετατόπιση Παροχής – Μετρητή Χαμηλής Τάσης (Χ.Τ). με έμφαση στο τελευταίο που αναγράφεται στην παραπομπή "Για περισσότερες πληροφορίες απευθυνθείτε στο αρμόδιο γραφείο εξυπηρέτησης." -

"... Γίνετε ο ήρωας της δικής σας πόλης καθώς σχεδιάζετε και δημιουργείτε μια όμορφη, πολυσύχναστη μητρόπολη ....Κάθε απόφαση είναι δική σας καθώς η πόλη σας μεγαλώνει και γίνεται πιο περίπλοκη. Κάντε έξυπνες επιλογές για να κρατήσετε τους πολίτες σας ευχαριστημένους .... " απλά για παιχνίδια υπάρχουν και πιο οικονομικές λύσεις σε διάφορες εκδόσεις.

-

Γίνε πιο συγκεκριμένος ... ποίος Αγ. Δημήτριος ... σε ποια περιοχή ...

-

Εμπνεύστηκα από αυτό: https://www.michanikos.gr/forums/topic/60055-ωριαίο-διάγραμμα-φόρτισης-του-συστήματος-των-αυθαιρέτων/?tab=comments#comment-1080246 και έβαλα να ακούσω τώρα; (ναι, αυτή τη στιγμή) ... όπως λέει και ο τίτλος του παρόντος νήματος

-

Εισφορές πρόνοιας ΕΤΕΑΕΠ (αλλαγές από 1.1.19)

georgegaleos replied to dimtheod's θέμα in Ασφαλιστικά

Ναι έχεις δίκιο, στον βαθμό που υπάρχει οφειλή, να την "σέρνει" στον επόμενο μήνα ή ανάλογα γαι το πιστωτικό. Οπότε δεν 😷 -

Εισφορές πρόνοιας ΕΤΕΑΕΠ (αλλαγές από 1.1.19)

georgegaleos replied to dimtheod's θέμα in Ασφαλιστικά

Και η ανοησία του ΕΤΕΑΠ (παρά την ενοποίηση σε ένα ειδοποιητήριο στον e-ΕΦΚΑ) συνεχίζεται ... έβγαλε και το ειδοποιητήριο του Αυγούστου ... μηδενικό ... Αυτό το να με ειδοποιεί κάποιος με ειδοποιητήριο που έχει και αριθμό πρωτοκόλλου κάτω δεξιά ... να πληρώσω μηδέν ευρώ .... για δεύτερη φορά .... σε συγκεκριμένο κωδικό RF ... μέχρι την 31/9/2020 ... με ξεπερνά. -

Εκπιπτώμενες δαπάνες ελεύθερου επαγγελματία Μηχανικού

georgegaleos replied to Haralabis's θέμα in Φορολογικά-Λογιστικά

(A) Ο κανόνας σύμφωνα με τον ν.4172/2013, είναι ότι όποια δαπάνη πληροί τα κριτήρια του άρθρου 22 και συγχρόνως δεν εμπίπτει στον περιοριστικό κατάλογο των μη εκπιπτόμενων δαπανών του άρθρου 23, εκπίπτει από τα ακαθάριστα έσοδα της επιχείρησης. Αναφορικά στο ΦΠΑ, εφόσον είναι ιδιωτικό αυτοκίνητο (και όχι αυτό λέμε "επαγγελματικό", αν και δεν υπάρχει τέτοια έννοια ως τύπος οχήματος... έχει συζητηθεί το θέμα του "επαγγελαμτικό" στο forum), τότε: Ως προς την φορολογική αντιμετώπιση: i) Ως προς την φορολογία ΦΠΑ δεν εκπίπτει. (Αν ήταν "επαγγελματικό" εκπίπτει και ο ΦΠΑ με τις περιοδικές ΦΠΑ) ii) Ως προς την φορολογία εισοδήματος ο φόρος ενσωματώνεται στην αξία, ήτοι (ο ΦΠΑ) εξοδοποιείται και μειώνει τα φορολογικά αποτελέσματα της επιχείρησης, ήτοι (ο ΦΠΑ) θα ενημερώσει τα έξοδα στο Ε3, αλλά στις ΜΥΦ ξεχωριστά ως αξία και ξεχωριστά ως φόρος (ΦΠΑ) για να υπάρχει συμφωνία με τον αντισυμβαλλόμενο (εφόσον "κοπέι" τιμολόγιο) για να μην εμφανίζονται αποκλίσεις, αλλά το ίδιο ξεχωριστά τα ποσά και αν λάβεις απλή απόδειξη. Σε κάθε περίπτωση θα πρέπει να αναφέρουν αριθμό κυκλοφορίας οχήματος ΤΥΠΩΜΕΝΟ και ΟΧΙ ΧΕΙΡΟΓΡΑΦΑ. Δηλαδή ο φόρος δεν εκπίπτει από τον φόρο των εκροών της αντίστοιχης περιόδου, αλλά μπορεί να αναγνωρισθεί ως φορολογική δαπάνη. Αν λάβεις απόδειξη λιανικής πώλησης καυσίμων (όριο τα 100€), πρέπει να έχει τη σφραγίδα του εκδότη και τον αριθμό κυκλοφορίας του μεταφορικού του μέσου, όχι γραμμένο με το χέρι (αυτό ισχύει από 9/4/2019 με σχετική εγκύκλιο, δεν την έχω πρόχειρη), αλλά να εκτυπώνονται από το εμπορικό σύστημα του πρατηρίου. Από 100,01€ και πάνω, απαιτείται η έκδοση τιμολογίου πώλησης με πλήρη στοιχεία του επαγγελματία και εννοείται τον αριθμό κυκλογορίας. Προσοχή διότι "από την μία" η απλή απόδειξη διευκολύνει την συναλλαγή, αλλά "από την άλλη" δεν δικαιολογείται γενικευμένη χρήση αποδείξεων λιανικής. Ως προς τη λογιστική αντιμετώπιση: Σχετική η ΣΛΟΤ.2669 ΕΞ 28.12.2015 "Ενσωμάτωση του ΦΠΑ ως έσοδο και δαπάνη" Εφόσον είναι επαγγελματική δαπάνη και πληρεί τα παραπάνω στο (Α), πρέπει να καταχωρηθεί, πόσο μάλλον αν έχει τιμολογηθεί με τιμολόγιο. Οπότε στο τέλος του έτους θα γίνει η αναμόρφωση (με κάποιο ποσοστό, εσύ θα κρίνεις) εφόσον κάποιο μέρος της δαπάνης αφορά σε προσωπικές ανάγκες. Αναφορικά σε αυτό που ρωτάς, την απάντηση την έδωσες μόνος σου: ".... ως μισθωτού". Προφανώς καταλαβαίνω ότι εννοείς ότι εφόσον πληρούνται οι προϋποθέσεις των διατάξεων της περ. στ’ της παραγράφου 2 του άρθρου 12 του ν.4172/2013 (ΚΦΕ) (δηλ. έχεις 1-3 εργοδότες κλ κλπ) φορολογείσαι σαν μισθωτός (φορολογικά δεν είσαι μισθωτός). Στην περίπτωση αυτή, φορολογικά εξακολουθείς να είσαι "φ.π. πρόσωπο ελ. επαγγελματίας" απλά αλλάζει ο τρόπος φορολόγησής σου. Εκπίπτουν οι όλες οι δαπάνες σύμφωνα που πληρούν το παραπάνω (Α) (μεταξύ αυτών και των των καυσίμων που συζητάμε, όπως έγραψα παραπάνω), απλά αφαιρούνται μόνο οι καταβληθείσες ασφαλσιτικές εισφορές (είτε αυτές που καταβάλλεις εσύ μέσω ειδοποιητηρίων, είτε αυτές που καταβάλλονται από τον εργοδότη σου και σε εσένα φαίνονται ως κρατήσεις εφόσον έχεις ένταχθεί ασφαλιστικά στη ρύθμιση του άρθρου 39, παρ. 9, του ν.4387), δηλαδή μεταξύ των άλλων δαπανών σου που δεν αφαιρούνται, δεν θα αφαιρεθούν και οι δαπάνες καυσίμων για τον προσδιορισμό του φορολογητέου εισοδήγματος. Δηλαδή εκπίπτουν κανονικότατα, απλά εφόσον εμπίπτεις στο άρθρου 12 § 2 περ. στ' του ν. 4172/2013 είναι αδιάφορες στον υπολογισμό του φορολογητέου, απλά δηλαδή δεν μετέχουν/δεν αφαιρούνται, και όχι δεν εκπίπτουν. Έτσι εξάλλου είναι "στημένο" και το Ε3, συμπληρώνεις κανονικά το Ε3, οπότε αν υποθετικά αγνοήσεις αρχικά ότι εμπίπτεις στο άρθρου 12 § 2 περ. στ' του ν. 4172/2013 πρέπει να εξάγεται --αγνοώντας ότι εμπίπτεις στο άρθρου 12, παραγρ. στ'--- το ορθό φορολογητέο αποτέλεσμα λαμβάνοντας υπόψη όλα τα εκπιπτόμενα ή αναμορφούμενα έξοδα. Και στην συνέχεια με την επιλογή στην πρώτη σελίδα του κωδ.007 "Ναι" και τον κωδ.006="ΟΧΙ" απλά το σύστημα αγνοεί όλες τις δαπάνες πλην των εισφορών, καθώς συμπληρώνεται και στο Ε1 ο κωδ.019, οπότε αλλάζει και ο τρόπος φορολόγησής σου. -

Αν το πιστωτικό το είχες ζητήσει ως επιστροφή (όχι να συμψηφισθεί) και εκπέσθηκε το 2018, θέλει και αντίστοιχη αντιμετώπιση στην φορολογική βάση των εισφορών. Την επιστροφή είτε να την είχες φέρει ως έσοδο στο 2019 (όταν χρονικά είχε πιστωθεί στον λογαριασμό ΙΒΑΝ), δηλαδή αρνητικά στα έξοδα της φορολογικής βάσης του 2019 ως αχρεωστήτως καταβληθέν ποσό, είτε να μειώσει τα έξοδα της φορολογικής βάσης του 2018 πάλι ως αχρεωστήτως καταβληθέν ποσό. Και τα δύο παραπάνω δεν θεωρώ ότι είναι λάθος, απλά κατ' εμέ πιο σωστό θεωρώ το πρώτο διότι πρακτικά παρακολουθείς χρονικά τα γεγονότα και δεν έρχεσαι εκ των υστέρων να κάνεις τις διορθώσεις (όταν δηλαδή πιστωθεί στο ΙΒΑΝ). Βάσει του άρθρου 30 (παρ. 1 περ. ιθ') του ν. 4308/2014 (ΕΛΠ), οι πολύ μικρές οντότητες της παραγράφου 2(γ) του άρθρου 1 του ιδίου νόμου δύνανται να μην εφαρμόζουν τις παραγράφους 1 έως και 3 του άρθρου 28 περί αναδρομικής διόρθωσης των επιπτώσεων από αλλαγές λογιστικών πολιτικών και αναγνώριση λαθών και αναγνωρίζουν τις σχετικές επιπτώσεις στα ποσά των χρηματοοικονομικών καταστάσεων στην περίοδο που η αλλαγή λογιστικής πολιτικής πραγματοποιείται ή το λάθος εντοπίζεται.