georgegaleos

-

Περιεχόμενα

6.350 -

Εντάχθηκε

-

Τελευταία επίσκεψη

-

Days Won

137

Τύπος περιεχομένου

Profiles

Φόρουμ

Downloads

Gallery

Ειδήσεις

Media Demo

Αγγελίες

Store

Everything posted by georgegaleos

-

Προσοχή, διότι αν το συγκεκριμένο αυτό ποσό αυτό (της επιστροφής που είχες από την εκκαθάριση του 2018) το έχεις εκπέσει (όπως γράφεις) φορολογικά στο 2018 (με τις καταβολές των τότε ειδοποιητηρίων του 2018), τότε ΔΕΝ μπορεί φορολογικά να εκπέσει και στο 2019. Δεν μπορεί η ίδια δαπάνη να μειώνει τα φορολογικά αποτελέσματα και των δύο ετών. Σε ένα από τα δύο έτη θα εκπέσει φορολογικά. Ο συγκεκριμένος συμψηφισμός θα σου μειώσει τα λογιστικά αποτελέσματα του 2019 (αν δεν το είχες υπολογίσει λογιστικά στο 2018), όχι την φορολογική βάση του 2019. Θα συμβεί δηλαδή αυτό που έγραψα εδώ στην τρίτη και τέταρτη παράγραφο, του 2.Α.β

-

Εμπειρία δεν έχω (αλλά μάλλον το 100€ δεν βλέπω να το γλυτώνεις). Θα σου πω τι ίσχυε τότε.. περίπου σωστά το θυμάσαι αλλά δεν έχει να κάνει με το ΤΕΕ [1] Ο ν.4446/2016 προέβλεπε τη δυνατότητα αναδρομικών διορθώσεων μέχρι την 30-9-2016 σε λάθη και παραλείψεις που έγιναν κατά την υποβολή, είτε μέσω του ΤΑΧΙS είτε απευθείας στις ΔΟΥ, δηλώσεων έναρξης, μεταβολής, διακοπής δραστηριότητας, συγκεντρωτικών καταστάσεων πελατών-προμηθευτών, Ε9, και μεταξύ αυτών και της εκπρόθεσμης υποβολής συμφωνητικών, σε υποβολές που έγιναν στα έτη 2000-2015 Οπότε όσοι υπέβαλαν από την 1/1/2000 έως και 30/9/2016 είτε λανθασμένες είτε ελλιπείς δηλώσεις πληροφοριακού χαρακτήρα, (είναι και οι Καταστάσεις Συμφωνητικών) είτε για όσους δεν υπέβαλαν τέτοιες δηλώσεις, KAI είχαν υπαχθεί ή θα υπαγόντουσαν στην ρύθμιση για την οικειοθελή αποκάλυψη φορολογητέας ύλης παρελθόντων ετών των άρθρων 57-61 του ν.4446/2016, δεν υπήρχε επιβάρυνση με πρόστιμο. Τότε είχε βγει και σχετική διευκρινιστική εγκύκλιος ΠΟΛ.1009/2017 & ΠΟΛ.1115/2017, για το παραπάνω --σε συνδυασμό με την διαδικασία της οικειοθελούς αποκάλυψης--, σύμφωνα με την οποία, οι φορολογούμενοι οι οποίοι υπέβαλαν από την 1η-1-2000 μέχρι και τις 30 Σεπτεμβρίου 2016 λανθασμένες ή ελλιπείς δηλώσεις πληροφοριακού χαρακτήρα, καθώς και όσοι δεν υπέβαλαν καν τέτοιες δηλώσεις μπορούσαν να υποβάλουν μέχρι 31-5-2017 εκπρόθεσμες τροποποιητικές ή αρχικές δηλώσεις πληροφοριακού χαρακτήρα χωρίς καμία επιβάρυνση με πρόστιμο. [1] Αυτό που λες για το ΤΕΕ πρακτικά είμαστε όλοι οι μηχανικοί εκπρόθεσμοι !!! απέναντι στην φορολογική διοίκηση, μιας και η τελευταία αναστολή για συγκεκριμένο έτος (όχι παράταση ή αναβολή) που είχε δοθεί έχει περάσει ... χρόνια τώρα.... , δεν έχει δοθεί άλλη αναστολή για τα επόμενα έτη ... και μάλλον το θέμα έχει ξεχασθεί!!!! Αφορούσε λοιπόν τα συμφωνητικά μηχανικών (και δικηγόρων) που θα "ανέβαιναν" ΕΠΙΠΡΟΣΘΕΤΑ της ήδη υπάρχους διαδικασίας υποβολής των συμφωνητικών/ΚΑΙ σε ιδιαίτερη πλατφόρμα της ΓΓΠΣ τόσο από το ΤΕΕ όσο και από τους μηχανικούς. Είχε λοιπόν προβλεφθεί οι μηχανικοί να υποβάλλουν σύμφωνα με το ΦΕΚ Β΄ 2289/13.10.2011 και τις αποφάσεις (1) και (2) του ΦΕΚ, και τη σχετική ΠΟΛ.1193/8.9.2011 τα συμφωνητικά αυτά ΚΑΙ σε αυτήν την πλατφόρμα. Όσον αφορά λοιπόν αυτή την υποχρέωση υποβολής των δηλώσεων της παραγράφου 8 του άρθρου 20 του ν. 3943/2011, έχει ανασταλεί (όχι παραταθεί ή αναβληθεί) η υποβολή τους για το 2011 με την ΠΟΛ.1186/21.9.2012, για το 2012 με την ΠΟΛ.1053/21.3.2013 και με την ΠΟΛ.1056/19.02.2014 για το 2013, ΔΕΝ έχουν δοθεί αναστολές για τα επόμενα έτη (2014 - σήμερα).... ούτε και έχει καταργηθεί το συγκεκριμένο σημείο του νόμου... οπότε πρακτικά είμαστε εκπρόθεσμοι ... και άνευ πλατφόρμας (πλην της "κλασσικής" στην ΑΑΔΕ η οποία δεν έχει σχέση με αυτή η οποία ακόμη δεν έχει υλοποιηθεί) για τα συμφωνητικά αυτά !!!! ... αλλά κατά τ' άλλα εκπρόθεσμοι ... αφού δεν έχει ανασταλεί για τα λοιπά χρόνια μέχρι και σήμερα... Υ.Γ. Γενικότερα, προς ενημέρωση, με την Α.1185/2020 – ΦΕΚ τεύχος Β’ 3342/10-8-2020: "... «Ειδικά για τα συμφωνητικά που καταρτίζονται εντός του έτους 2020, ανεξαρτήτως του ημερολογιακού τριμήνου κατάρτισής τους, ορίζεται ετήσια υποβολή, με προθεσμία έως την 29 Ιανουαρίου 2021.». 2. Η παρούσα απόφαση ισχύει από τη δημοσίευσή της και καταλαμβάνει και τα συμφωνητικά που έχουν συνταχθεί και πριν την ημερομηνία αυτή."

Εμπειρία δεν έχω (αλλά μάλλον το 100€ δεν βλέπω να το γλυτώνεις). Θα σου πω τι ίσχυε τότε.. περίπου σωστά το θυμάσαι αλλά δεν έχει να κάνει με το ΤΕΕ [1] Ο ν.4446/2016 προέβλεπε τη δυνατότητα αναδρομικών διορθώσεων μέχρι την 30-9-2016 σε λάθη και παραλείψεις που έγιναν κατά την υποβολή, είτε μέσω του ΤΑΧΙS είτε απευθείας στις ΔΟΥ, δηλώσεων έναρξης, μεταβολής, διακοπής δραστηριότητας, συγκεντρωτικών καταστάσεων πελατών-προμηθευτών, Ε9, και μεταξύ αυτών και της εκπρόθεσμης υποβολής συμφωνητικών, σε υποβολές που έγιναν στα έτη 2000-2015 Οπότε όσοι υπέβαλαν από την 1/1/2000 έως και 30/9/2016 είτε λανθασμένες είτε ελλιπείς δηλώσεις πληροφοριακού χαρακτήρα, (είναι και οι Καταστάσεις Συμφωνητικών) είτε για όσους δεν υπέβαλαν τέτοιες δηλώσεις, KAI είχαν υπαχθεί ή θα υπαγόντουσαν στην ρύθμιση για την οικειοθελή αποκάλυψη φορολογητέας ύλης παρελθόντων ετών των άρθρων 57-61 του ν.4446/2016, δεν υπήρχε επιβάρυνση με πρόστιμο. Τότε είχε βγει και σχετική διευκρινιστική εγκύκλιος ΠΟΛ.1009/2017 & ΠΟΛ.1115/2017, για το παραπάνω --σε συνδυασμό με την διαδικασία της οικειοθελούς αποκάλυψης--, σύμφωνα με την οποία, οι φορολογούμενοι οι οποίοι υπέβαλαν από την 1η-1-2000 μέχρι και τις 30 Σεπτεμβρίου 2016 λανθασμένες ή ελλιπείς δηλώσεις πληροφοριακού χαρακτήρα, καθώς και όσοι δεν υπέβαλαν καν τέτοιες δηλώσεις μπορούσαν να υποβάλουν μέχρι 31-5-2017 εκπρόθεσμες τροποποιητικές ή αρχικές δηλώσεις πληροφοριακού χαρακτήρα χωρίς καμία επιβάρυνση με πρόστιμο. [1] Αυτό που λες για το ΤΕΕ πρακτικά είμαστε όλοι οι μηχανικοί εκπρόθεσμοι !!! απέναντι στην φορολογική διοίκηση, μιας και η τελευταία αναστολή για συγκεκριμένο έτος (όχι παράταση ή αναβολή) που είχε δοθεί έχει περάσει ... χρόνια τώρα.... , δεν έχει δοθεί άλλη αναστολή για τα επόμενα έτη ... και μάλλον το θέμα έχει ξεχασθεί!!!! Αφορούσε λοιπόν τα συμφωνητικά μηχανικών (και δικηγόρων) που θα "ανέβαιναν" ΕΠΙΠΡΟΣΘΕΤΑ της ήδη υπάρχους διαδικασίας υποβολής των συμφωνητικών/ΚΑΙ σε ιδιαίτερη πλατφόρμα της ΓΓΠΣ τόσο από το ΤΕΕ όσο και από τους μηχανικούς. Είχε λοιπόν προβλεφθεί οι μηχανικοί να υποβάλλουν σύμφωνα με το ΦΕΚ Β΄ 2289/13.10.2011 και τις αποφάσεις (1) και (2) του ΦΕΚ, και τη σχετική ΠΟΛ.1193/8.9.2011 τα συμφωνητικά αυτά ΚΑΙ σε αυτήν την πλατφόρμα. Όσον αφορά λοιπόν αυτή την υποχρέωση υποβολής των δηλώσεων της παραγράφου 8 του άρθρου 20 του ν. 3943/2011, έχει ανασταλεί (όχι παραταθεί ή αναβληθεί) η υποβολή τους για το 2011 με την ΠΟΛ.1186/21.9.2012, για το 2012 με την ΠΟΛ.1053/21.3.2013 και με την ΠΟΛ.1056/19.02.2014 για το 2013, ΔΕΝ έχουν δοθεί αναστολές για τα επόμενα έτη (2014 - σήμερα).... ούτε και έχει καταργηθεί το συγκεκριμένο σημείο του νόμου... οπότε πρακτικά είμαστε εκπρόθεσμοι ... και άνευ πλατφόρμας (πλην της "κλασσικής" στην ΑΑΔΕ η οποία δεν έχει σχέση με αυτή η οποία ακόμη δεν έχει υλοποιηθεί) για τα συμφωνητικά αυτά !!!! ... αλλά κατά τ' άλλα εκπρόθεσμοι ... αφού δεν έχει ανασταλεί για τα λοιπά χρόνια μέχρι και σήμερα... Υ.Γ. Γενικότερα, προς ενημέρωση, με την Α.1185/2020 – ΦΕΚ τεύχος Β’ 3342/10-8-2020: "... «Ειδικά για τα συμφωνητικά που καταρτίζονται εντός του έτους 2020, ανεξαρτήτως του ημερολογιακού τριμήνου κατάρτισής τους, ορίζεται ετήσια υποβολή, με προθεσμία έως την 29 Ιανουαρίου 2021.». 2. Η παρούσα απόφαση ισχύει από τη δημοσίευσή της και καταλαμβάνει και τα συμφωνητικά που έχουν συνταχθεί και πριν την ημερομηνία αυτή." -

Ε9 - Μονοκατοικία και βοηθητικοί χώροι

georgegaleos replied to Aeonwolf's θέμα in Φορολογικά-Λογιστικά

Το θέμα είναι τι προβλέπει η (φορολογική) νομοθεσία για τους βοηθητικούς χώρους σε μονοκατοικία (ή γενικότερα ποια είναι η αντιμετώπισή τους), ή γενικότερα σε αυτό που ρωτάς. [σχετ. ΠΟΛ.1237/2014] Οπότε μελέτησε την παραπάνω ΠΟΛ έχοντας κατά νου τις ιδιαιτερότητές σου, το τι αναφέρει το συμβόλαιό σου, και το τι αφορούν οι βοηθητικοί χώροι που έχεις. Ενδεικτικά μερικά σημεία από την ΠΟΛ. " ... Μονοκατοικία Ως μονοκατοικία ορίζεται το μοναδικό κτίσμα, το προορισμένο για κατοικία, που βρίσκεται μέσα σε οικόπεδο ή γήπεδο ή κάθετη ιδιοκτησία, αποτελεί μία μόνο κατοικία με τους βοηθητικούς της χώρους, η οποία μπορεί να εκτείνεται σε έναν ή σε περισσότερους ορόφους, που επικοινωνούν μεταξύ τους και αποτελούν ενιαία λειτουργική ενότητα. Ως επιφάνεια των κύριων και βοηθητικών χώρων αναγράφεται το σύνολο των τετραγωνικών μέτρων αυτών και ως όροφος αναγράφεται ο υψηλότερος. Μονοκατοικία θεωρείται επίσης και το κτίσμα, το προορισμένο για κατοικία, που βρίσκεται μέσα σε οικόπεδο ή γήπεδο ή κάθετη ιδιοκτησία, εκτείνεται σε έναν ή σε περισσότερους ορόφους, που επικοινωνούν μεταξύ τους και αποτελούν ενιαία λειτουργική ενότητα, ανεξάρτητα αν οι βοηθητικοί χώροι βρίσκονται σε άλλο τμήμα του οικοπέδου, του γηπέδου ή της κάθετης ιδιοκτησίας, εφαπτόμενοι ή μη της κατοικίας. Αν στο οικόπεδο ή το γήπεδο ή την κάθετη ιδιοκτησία υπάρχει και άλλο κτίσμα κύριας χρήσης (π.χ. κατοικία ή επαγγελματική στέγη), δεν θεωρείται μονοκατοικία, αλλά κατοικία. ..." "... Αθλητικές εγκαταστάσεις Αθλητική εγκατάσταση, είναι το κτίριο που διαθέτει αντίστοιχη οικοδομική άδεια και άδεια λειτουργίας, μετά των παραρτημάτων του. Στις περιπτώσεις που δεν υπάρχει άδεια οικοδομής ειδικού κτιρίου, αποδεικτικό στοιχείο μπορεί να αποτελεί κάθε πρόσφορο δημόσιο έγγραφο. Στις περιπτώσεις που υπάρχει κολυμβητική δεξαμενή σε οικόπεδο ή γήπεδο με κτίσμα, για την οποία έχει εκδοθεί άδεια οικοδομής ειδικού κτιρίου, θεωρείται αθλητική εγκατάσταση. Εφόσον δεν έχει εκδοθεί άδεια ειδικού κτιρίου, η επιφάνεια εσωτερικής κολυμβητικής δεξαμενής κατοικίας ή μονοκατοικίας προστίθεται στους κύριους χώρους κατοικίας και η επιφάνεια της εξωτερικής κολυμβητικής δεξαμενής αναγράφεται στους βοηθητικούς χώρους. ..." "... Θέση στάθμευσης ανοικτή ή κλειστή. Θέση στάθμευσης ορίζεται ο ιδιωτικός χώρος στάθμευσης αυτοκινήτων, όπως προσδιορίζεται είτε από την οικοδομική άδεια είτε από τον τίτλο κτήσης, που αποτελεί αυτοτελή οριζόντια ιδιοκτησία. Εφόσον η θέση στάθμευσης δεν αποτελεί αυτοτελή οριζόντια ιδιοκτησία, αναγράφεται ως βοηθητικός χώρος της ιδιοκτησίας, της οποίας αποτελεί παρακολούθημα ή της μονοκατοικίας στην οποία ευρίσκονται. ..." "... Στήλη 9 - Κωδ. Στη στήλη αυτή αναγράφονται σε χωριστή γραμμή η αποθήκη η οποία είναι αυτοτελής οριζόντια ιδιοκτησία. Εφόσον η αποθήκη δεν αποτελεί αυτοτελή οριζόντια ιδιοκτησία, αναγράφεται ως βοηθητικός χώρος της ιδιοκτησίας, της οποίας αποτελεί παρακολούθημα. Οι βοηθητικοί χώροι / αποθήκες, που δεν αποτελούν αυτοτελείς οριζόντιες ιδιοκτησίες, βρίσκονται στους κοινόχρηστους ή κοινόκτητους χώρους πολυκατοικίας και δεν ανήκουν, ως παρακολούθημα, σε οριζόντια ιδιοκτησία της πολυκατοικίας, δεν αναγράφονται στη δήλωση στοιχείων ακινήτων. Δεξαμενές υγρών καυσίμων ή νερού, εφόσον είναι στεγασμένες και θεωρούνται κτίσματα, αναγράφονται ως βοηθητικοί χώροι (αποθήκες) ανεξάρτητα αν βρίσκονται σε υπόγειο ή ισόγειο χώρο. ..." -

Εγκατάσταση συστημάτων POS σε μηχανικούς

georgegaleos replied to kapas2004's θέμα in Δράσεις-Προτάσεις προς φορείς

Την καλημέρα μου, Θα γράψω κάποια θέματα που τελικά κατέληξα αναφορικά με την VIVA και κατά πόσο καλυπτόμαστε σχετικά με τους τύπους του ΜΗ φυσικό POS (δηλαδή είτε μέσω της επιλογής "Χρέωση Κάρτας", είτε μέσω της επιλογής "Ειδοποίηση Πληρωμής") που παρέχει. Α) Σε σχέση με τον ΤΡΟΠΟ πληρωμής: Θεωρώ ότι καλυπτόμαστε είτε μέσω της επιλογής "Χρέωση Κάρτας", είτε μέσω της επιλογής "Ειδοποίηση Πληρωμής" Β) Σε σχέση με τον ΤΥΠΟ ΚΑΡΤΩΝ που γίνονται αποδεκτοί (από τους δύο παραπάνω ΤΡΟΠΟΥΣ): Θεωρώ ότι η επιλογή "Χρέωση Κάρτας" (από μόνη της) ΔΕΝ μας καλύπτει, ή αν θέλετε "καλύπτει μερικά" την υποχρέωση. Θεωρώ ότι η επιλογή "Ειδοποίηση Πληρωμής" από μόνη της μας καλύπτει Οπότε, τελικά, και "ως προς τον τρόπο χρέωσης" και "ως προς τον τύπο καρτών", είμαστε καλυμμένοι. Α.1) Και αιτιολογώ την άποψή μου, αναφορικά με τον ΤΡΟΠΟ. 1) Σχετ. Υ.Α. 83942/2017 "... Ως τερματικό αποδοχής καρτών πληρωμών και ΜΕΣΩΝ ΠΛΗΡΩΜΗΣ με κάρτα προς εκπλήρωση της οριζόμενης υποχρέωσης ΝΟΟΥΝΤΑΙ ΟΛΕΣ οι διαθέσιμες ΣΥΣΚΕΥΕΣ (πχ. ασύρματο και ενσύρματο τερματικό POS, mobile POS), ΜΕΘΟΔΟΙ και ΕΦΑΡΜΟΓΕΣ (πχ. Virtual POS) που μπορούν να χρησιμοποιηθούν για την αποδοχή καρτών, τόσο με φυσική παρουσία κάρτας, όσο και χωρίς φυσική παρουσία κάρτας (πωλήσεις εξ' αποστάσεως). ΕΠΟΜΕΝΩΣ στο πεδίο εφαρμογής του νόμου και της κοινής υπουργικής απόφασης εμπίπτει ΟΠΟΙΑΔΗΠΟΤΕ ΕΦΑΡΜΟΓΗ πληρωμής διά της οποίας ο πληρωτής δύναται να κινήσει πράξη πληρωμής με κάρτα (πιστωτική, χρεωστική, προπληρωμένη). ..." 2) Από τους Όρους και Προϋποθέσεις για επαγγελματικό λογαριασμό της VIVA "... 6.7 Αναφορικά με την δυνατότητα αποδοχής Καρτών Πληρωμής: 6.7.1 Η ΑΠΟΔΟΧΗ ΤΗΣ ΧΡΕΩΣΗΣ ΚΑΡΤΩΝ Πληρωμής ως ΜΕΣΟΥ ΠΛΗΡΩΜΗΣ από τον Επαγγελματία Χρήστη μπορεί να γίνεται με χρήση μηχανισμών για ΕΞ' ΑΠΟΣΤΑΣΕΩΣ συναλλαγές ή μέσω φυσικού POS που διατίθεται σύμφωνα με τις εκάστοτε ορισθείσες διαδικασίες της VIVA PAYMENTS. ..." "... Ως "Συναλλαγή" νοείται κάθε πληρωμή με χρήση κάρτας (με φυσική παρουσία ή εξ αποστάσεως) που πιστώνεται στον Λογαριασμό VIVA WALLET του Εμπόρου χρησιμοποιώντας Υπηρεσίες Αποδοχής της VIVA PAYMENTS στο πλαίσιο της επαγγελματικής / επιχειρηματικής δραστηριότητας του Εμπόρου. "Υπηρεσίες Αποδοχής" είναι οι υπηρεσίες πληρωμών που παρέχονται από την VIVA PAYMENTS για τον διακανονισμό συναλλαγών με κάρτα (με φυσική παρουσία ή εξ αποστάσεως) που μεταπωλεί ο Συνεργαζόμενος Μεταπωλητής στους Εμπόρους. ..." "... 6.2. Σε περίπτωση συναλλαγής με επιχείρηση, αυτή ολοκλήρωνεται είτε με την πληκτρολόγηση του PIN στη συσκευή τερματικού αποδοχής καρτών (EFT/POS), είτε με υπογραφή από τον Κάτοχο του παραγώμενου χρεωστικού δελτίου από την ως άνω συσκευή, εφόσον δεν είναι δυνατή η πληκτρολόγηση του PIN, ΕΙΤΕ με εισαγωγή των στοιχείων Κάρτας (αριθμός Κάρτας, ονοματεπώνυμο Κατόχου, ημερομηνία λήξης, κωδικός CVC2), εφόσον πρόκειται για ΣΥΝΑΛΛΑΓΕΣ ΑΠΟ ΑΠΟΣΤΑΣΗ. ..." Το "εξ' απόστάσεως", ταυτίζεται θεωρώ προφανώς με το "Ειδοποίηση πληρωμής" Σημ.: Τα κεφαλαία είναι δικά μου για να τονίσω αυτό που θέλω. Στην ΥΑ και στους όρους είναι πεζά. Β.1) Και αιτιολογώ την άποψή μου, αναφορικά με τον ΤΥΠΟ ΚΑΡΤΑΣ. Με δεδομένο ότι: [Εγκ.6030/2018 τ του ΥΠΟΥΡΓΕΙΟΥ ΟΙΚΟΝΟΜΙΑΣ & ΑΝΑΠΤΥΞΗΣ] "... Οι δικαιούχοι πληρωμής ΟΦΕΙΛΟΥΝ να αποδέχονται μέσα πληρωμής με κάρτα, τα οποία έχουν εκδοθεί από ΤΕΤΡΑΜΕΡΕΣ σύστημα πληρωμής, ενώ δεν υποχρεούνται να αποδέχονται μέσα πληρωμής που έχουν εκδοθεί από τριμερές σύστημα πληρωμής. ..." Αυτή την στιγμή στο τετραμερές σύστημα (που αποτελείται από τα εξής μέρη: τον κάτοχο της κάρτας - την εκδότρια τράπεζα - την αποδέκτρια τράπεζα και τον έμπορο), υποστηρίζουν οι κάρτες VISA, MASTER CARD, MAESTRO, UNION PAY. Με VIVA μέσω της επιλογής "Χρέωσης κάρτας" υπάρχουν από το τετραμερές μόνο VISA και MASTERCARD Ενώ, από ότι είδα σε πρόσφατη διαφήμιση, μέσω της "Ειδοποίησης Πληρωμής" υπάρχουν όλες οι κάρτες του τετραμερούς (VISA, MASTER CARD, MAESTRO, UNION PAY). Οπότε συμπερασματικά μέσω των μεθόδων και εφαρμογών που προσφέρει η VIVA (και καλυπτόμαστε ως προς την υποχρέωση) για: VISA και MASTERCARD έχουμε δύο τρόπους/εναλλακτικές μεθόδους χρέωσης: "Χρέωσης κάρτας" και "Ειδοποίησης Πληρωμής" MAESTRO και UNION PAY έχουμε έναν τρόπο/μέθοδο χρέωσης: "Ειδοποίησης Πληρωμής" Οπότε, τελικά, και "ως προς τον τρόπο χρέωσης" και "ως προς τον τύπο καρτών", είμαστε καλυμμένοι. Υ.Γ. Να τονίσω ότι τα παραπάνω σε κάθε περίπτωση είναι η άποψη μου και θεωρώ ότι την έχω τεκμηριώσει αρκετά ικανοποιητικά. -

Το παραπάνω το ανέφερα για να μην φαίνεται εκτός τόπου το επόμενο ερώτημα του Δημήτριου, που θέλω να σχολιάσω. Λοιπόν ο σχολιασμός: Στο ΦΕΚ Β' 4899/21-12-2019 στις: "ΑΠΟΦΑΣΕΙΣ Αριθμ. ΥΠΕΝ/ΔΝΕΠ/124311/5551 Ρύθμιση διαδικασίας είσπραξης και απόδοσης του Ενιαίου Ειδικού Προστίμου και του Παραβόλου από Φορείς Είσπραξης μέσω των υπηρεσιών της εταιρίας Διατραπεζικά Συστήματα Α.Ε. (ΔΙΑΣ Α.Ε.)." αναφέρει: "... Άρθρο 1 Ορισμοί Για τις ανάγκες εφαρμογής της παρούσας, οι παρακάτω όροι χρησιμοποιούνται υπό την ακόλουθη έννοια: Ενιαίο Ειδικό Πρόστιμο: Το ειδικό πρόστιμο διατήρησης αυθαίρετων χώρων για τις περιπτώσεις υπαγωγών του ν. 4495/2017 και για τις περιπτώσεις υπαγωγών των ν. 4178/2013 (Α’ 174), 4014/2011 (Α’ 209) και 3843/2010 (Α’ 62). ... Άρθρο 7 Τελικές Διατάξεις 1. Από την έναρξη ισχύος της παρούσας απόφασης, όλες οι προηγούμενες υπουργικές αποφάσεις και συμβάσεις, που αναθέτουν σε πιστωτικά ιδρύματα την είσπραξη του ενιαίου ειδικού προστίμου των ν. 4178/2013, 4014/2011, 3843/2010 αυτομάτως παύουν να βρίσκονται σε ισχύ. 2. H ισχύς της παρούσας εκτείνεται έως και το οικονομικό έτος 2025. ..." Απ' ότι είδα στην Εθνική υπάρχει αντίστοιχη πληρωμή Οπότε θεωρώ ότι κάτω από αυτή την επιλογή θα γίνει η διαδικασία πληρωμής του υπολοίπου για τον 3843 με κωδικό πληρωμής τον ίδιο κωδικό που είχε αρχικά ληφθεί. edit: Δύο πελάτες ολοκλήρωσαν την διαδικασία (εξόφλησαν το υπόλοιπο) στην τράπεζα (η τράπεζα ήταν ενημερωμένη σχετικά με την διαδικασία) και στην πολεοδομία (ομοίως ενημερωμένη και η πολεοδομία) σήμερα με αυτή την διαδικασία. (ΕΤΕ και EUROBANK). Η διαδικασία έγινε με κωδικό πληρωμής αυτόν που αρχικά είχαν λάβει και είχαν πληρώσει κάποιες δόσεις. ΣΕ ΚΑΘΕ ΠΕΡΙΠΤΩΣΗ (ΠΟΥ ΑΦΟΡΑ ΕΞΟΦΛΗΣΗ ΤΟΥ 3843) ΕΠΙΚΟΙΝΩΝΙΑ ΠΡΩΤΑ ΜΕ ΤΗΝ ΠΟΛΕΟΔΟΜΙΑ και ΣΤΗΝ ΤΡΑΠΕΖΑ ΝΑ ΔΙΕΚΡΙΝΙΖΟΥΝ ΚΑΙ ΝΑ ΕΠΙΒΕΒΑΙΩΝΟΥΝ ΤΙ ΑΦΟΡΆ Η ΠΛΗΡΩΜΗ ΑΥΤΗ ... ΟΤΙ ΔΗΛΑΔΗ ΑΦΟΡΑ ΤΟΝ 3843/2010 (ΗΥΧ) ΚΑΙ ΟΧΙ ΝΟΜΟ ΑΥΘΑΙΡΕΤΩΝ... ΚΑΛΟ ΕΙΝΑΙ ΝΑ ΕΧΟΥΝ ΜΑΖΙ ΤΟΥΣ ΚΆΠΟΙΑ ΠΡΟΗΓΟΥΜΕΝΗ ΠΛΗΡΩΜΗ ΚΑΙ ΝΑ ΔΕΙΧΝΟΥΝ ΤΗΝ ΠΛΗΡΩΜΗ ΣΤΟ ΤΑΜΕΙΟ ή ΣΤΟΝ ΥΠΑΛΛΗΛΟ ΟΤΑΝ ΡΩΤΟΥΝ.

-

Δεν υπάρχει απ' ότι είδα η περίπτωσή σου και αυτό που συγκεκριμένα ρωτάς, στην ΠΟΛ.1164/13.6.2014 "Εκκαθάριση τροποποιητικών δηλώσεων Φόρου Εισοδήματος Φυσικών Προσώπων και Ενιαίου Φόρου Ιδιοκτησίας Ακινήτων". Ακόμη και σε περιπτώσεις εΚπρόθεσμης τροποποιητικής δεν βρήκα κάτι, πλην των επισημάνσεων του αν επιβάλλεται πρόστιμο ή όχι [άρθρο 54 του ΚΦΔ ν. 4174/2013] Σε κάθε περίπτωση πάντως εφόσον υποβληθεί εμπρόθεσμα επέχει θέση αρχικής δήλωσης. [παραγρ. 2 του άρθρου 19 του ν. 4174/2013] Πάρε καλύτερα τηλέφωνο στο ΚΕΦ και ρώτησε.

-

Πέραν το ότι ίσως να αποτελεί παγκόσμια πρωτοτυπία να σε υποχρεώνουν να καταναλώσεις το 30% του εισοδήματος σου σε καταναλωτικές δαπάνες και αν δεν το πράξεις να τιμωρείσαι με φορολόγηση 22%, ίσως να είναι και αντισυνταγματικό ... ψιλά γ(ρ)άμματα... για τους νομοθετούντες ... που στο άκουσμα της λέξης "Σύνταγμα" μάλλον καταλαβαίνουν την ομώνυμη στάση (... 1.Kαθένας έχει δικαίωμα να αναπτύσσει ελεύθερα την προσωπικότητά του και να συμμετέχει στην κοινωνική, ΟΙΚΟΝΟΜΙΚΗ και πολιτική ζωή της Xώρας, εφόσον δεν προσβάλλει τα δικαιώματα των άλλων και δεν παραβιάζει το Σύνταγμα ή τα χρηστά ήθη. Σύνταγμα άρθρο 5 παρ. 1 Συντ.) Και στο θέμα: Ακόμη δεν έχει διευκρινισθεί [ούτε και πριν όπου η υποχρέωση υπήρχε σε αυτούς τους ελεύθερους επαγγελματίες του άρθρου 12 § 2 περ. στ' του ΚΦΕ (μπλοκάκια) αλλά και στους ελευθέρους επαγγελματίες οι οποίοι ναι μεν δεν είχαν την υποχρέωση αλλά "συνεισέφεραν" στου συζύγου αν δεν είχε τις απαιτούμενες]. Τουλάχιστον δεν έχω δει κάποια επίσημη απόφαση/διευκρίνηση. Κανονικά θα πρέπει να ληφθεί μέριμνα/διευκρινισθεί ώστε να μην συνυπολογίζονται οι ίδιες δαπάνες δύο φορές, είτε με ευθύνη του φορολογούμενου (αφαιρώντας τες), είτε με ευθύνη της τράπεζας (χαρακτηρίζοντάς τες (?)). Το θέμα είναι δύσκολο αφού η ΑΑΔΕ όταν τροφοδοτείται με τα στοιχεία από τις τράπεζες για τις ηλεκτρονικές πληρωμές, δεν μπορεί να κάνει τον χαρακτηρισμό και να γνωρίζει σε ποιες περιπτώσεις έχει εκδοθεί τιμολόγιο και σε ποιες απόδειξη, η οποία τελευταία υπό προϋποθέσεις (<50€) μπορεί να είναι είτε «επαγγελματική» είτε "προσωπική". Το ορθό για εμένα είναι να μην συνυπολογίζονται και αν η ΑΑΔΕ είναι ανίκανη στο να το πραγματώσει αυτό με κάποιον τρόπο, να το κάνουμε εμείς... όσο χρονοβόρο και αν είναι, πόσο μάλλον εφόσον υπάρχει η δυνατότητα να μπει "χειροκίνητα" το ποσό στον 049 και η πληροφόρηση του κωδικού είναι "πληροφόρηση". Λογικά θα διευκρινισθεί, ίσως και στο βιβλιαράκι οδηγιών του 2020. Προς το παρόν θα βρεις sites που ήδη το έχουν αποφασίσει, π.χ. εδώ κι εδώ: και άλλα εδώ, πιο ουδέτερα αλλά πιο κοντά στα λογιστικά, που απλά θίγουν το πρόβλημα

-

.

-

Οι φορολογικές αυτές δηλώσεις που αναφέρεις (δηλαδή του φορολογικού έτους 2019) δεν έχουν σχέση με την εκκαθάριση των ασφαλιστικών εισφορών του 2019. Τα ειδοποιητήρια των εισφορών που αφορούν το 2019, έχουν υπολογισθεί με τα εισοδήματα του 2017 (την δήλωση του φορολογικού έτους 2017). Η εκκαθάριση αυτών των ασφαλιστικών εισφορών --του έτους 2019--, γίνεται λαμβάνοντας υπόψη τα εισοδήματα του 2018 (δηλαδή τις δηλώσεις του φορολογικού έτους 2018 οι οποίες έχουν ήδη υποβληθεί και εκκαθαρισθεί από πέρσι). Η καθυστέρηση της εκκαθάρισης των εισφορών του 2019, πρακτικά είναι αδικαιολόγητη.

-

Πλατφόρμα Δήλωσης Διόρθωσης τ.μ. Ακινήτων προς τους ΟΤΑ

georgegaleos replied to Engineer's θέμα in Ειδήσεις

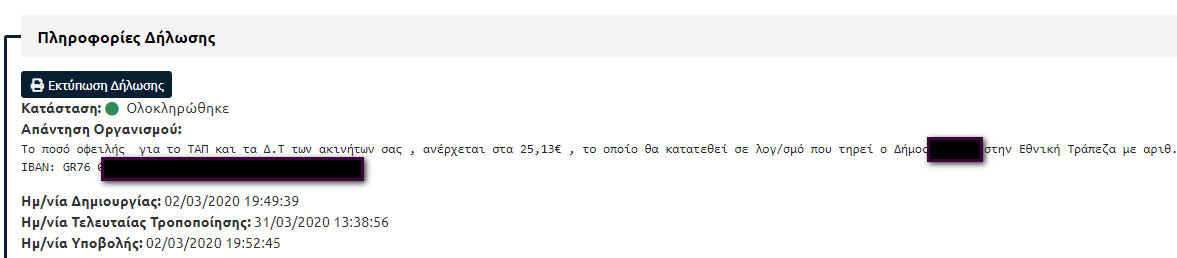

Προς διευκρίνηση: "δεν λεει αναλυτικά" όχι ο Γεώργιος, αλλά η σχετική παρεχόμενη πληροφόρηση από την πλατφόρμα. Edit: Και νεότερη πληροφόρηση από τον φίλο. Πλέον τα πράγματα είναι ξεκάθαρα... 😅 Πήρε τηλέφωνο στο Δήμο, αφού πέρασε από δύο υπαλλήλους [ο ένας δεν γνώριζε.. ο άλλος γνώριζε (?)] και του είπαν να καταθέσει το ποσό στο IBAN που δίνεται στην πληροφόρηση να γράψει το ονομ/μο του δηλούντος και οτι αφορά ΤΑΠ και ΔΤ (ότι δηλαδή γράφει η ενημε΄ρωση) καθώς και τα στοιχεία της δήλωσης και τον αριθμό παροχής. Το ποσό που υπάρχει στην ενημέρωση δεν γνωρίζουν τι αφορά (χρονικά) και πως γίνεται ο υπολογισμός του. ΑΥΤΑ τα ολίγα. -

Δημητριε, επειδή δεν μπορώ να το εντοπίσω στον νόμο αυτό το "30.9.2020" είναι ευκολο να μου πεις που είναι σε ποιο άρθρο ? Edit: Το εντόπισα σε άλλο νόμο (?) όχι της παραπομπής (?) είναι στο Άρθρο 51 ΝΟΜΟΣ 4710/2020 παράγρ. 4

-

Την καλημέρα μου,, μία ερώτηση: Σϋμφωνα με αυτό και σχετικά ν. 3843/2010 (Α’62), για τις οποίες δεν έχει ολοκληρωθεί η πληρωμή του συνολικού ποσού προστίμου, το υπολειπόμενο ποσό καταβάλλεται εφάπαξ, με χρήση του κωδικού πληρωμής σε τράπεζα που αντιστοιχούσε στην υπαγωγή, μέχρι τις 30.6.2020. Ξέρετε αν έχει δοθεί παράταση ... και αν ναι ποια ακριβώς είναι η διαδικασία ?

-

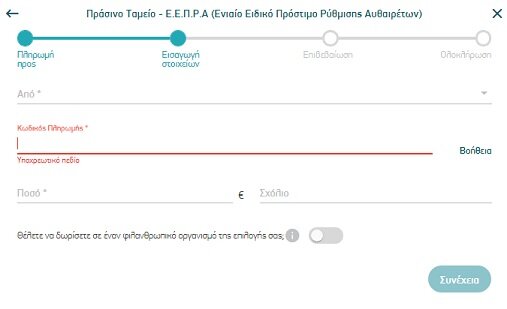

Δημήτριε την καλησπέρα μου, Σε συνάδελφο με μονοκατοικία (την εξοχική του) που έκανε την δήλωση τον Μάρτιο... του ήρθε η ΔΕΗ πριν κανένα μήνα και χααααάρηκε !!!!! Στο Ε9 δήλωνε 130τμ κύριους και 30τμ βοηθητικούς ενώ στον λογαριασμό ΔΕΗ είχε 70τμ ... και του ήρθε ο λογαριασμός της ΔΕΗ ... ακριβότερος!!!! ... εξαιτίας των ...νέων.. τετραγωνικών που φάνηκαν στον λογαριασμό. Επίσης εντός της εφαρμογής του ήρθε και η παρακάτω ενημέρωση ... η οποία έχει κάποιες ασάφειες ... π.χ. με τι αιτιολογία θα γίνει η κατάθεση... και πως θα φαίνεται ότι αφορά το συγκεκριμένο ακίνητο ... ποιο χρονικό διάστημα αφορά το ποσό αυτό ... κλπ

-

Σκόπιμο είναι, όπως πολλές φορές έχω αναφέρει, να απευθυνόμαστε σε λογιστή, διότι τα λάθη ενίοτε κοστίζουν περισσότερο. Για όσους έχουν κουράγιο να διαβάσουν λοιπόν, τα παρακάτω για το ερώτημα παραπάνω περί επιδότησης και κάποια συγκεντρωτικά για τον χειρισμό των ασφαλιστικών εισφορών: 1) Για την επιδότηση, τον παρακάτω χειρισμό θα έκανα εγώ .... με πολύ-πολύ-πολύ μεγάλη επιφύλαξη: Λογιστικός χειρισμός: (1) άρθρο 23, ν.4308/2014 (2) ΣΛΟΤ 3382/2019 Επιχορήγηση ΕΣΠΑ και λογιστικός χειρισμός) Φορολογικός χειρισμός: (1) ΔΕΑΦ 1080132 ΕΞ 2015 (2) Οδηγός συμπλήρωσης εντύπου Ε3 της ΑΑΔΕ, κωδικοί Κωδικοί 162, 262, 362, 462. Λοιπά συνήθη έσοδα. (ΕΛΠ λογαριασμοί: 71.1 Αποσβέσεις επιχορηγήσεων παγίων στοιχείων, 71.3 Επιχορηγήσεις λοιπών εξόδων) (3) Κωδικοί 187, 287, 387, 487. Αποσβέσεις (για τα πάγια) (4) Λοιποί κωδικοί του Ζ2 για τα έξοδα. Ήτοι θα έκανα κανονικά την απόσβεση του έτους με τον συντελεστή απόσβεσης, μεταφορά του ποσού στα αποτελέσματα, μέσω των αποσβέσεων, μεταφορά στα λοιπά συνήθη έσοδα το ίδιο ποσό και θα μειωθεί με αυτό το ποσό επίσης η αντίστοιχη επιχορήγηση, η οποία όπως αναφέρθηκε πιο πάνω, εμφανίζεται ως υποχρέωση. Αυτό θα γίνεται και τις επόμενες φορολογικές χρήσεις, μέχρι να μηδενισθεί η υποχρέωση, εξαιτίας της επιχορήγησης που λήφθηκε. Σε κάθε περίπτωση ο χειρισμός της επιδότησης εξαρτάται και από ποιον νόμο έχει προέρθει, γενικότερα από που έχει προέλθει. Υπόψη τα παραπάνω θα έκανα εγώ, αναλαμβάνοντας το όποιο κόστος στην φορολογική μου δήλωση, από την πιθανή λανθασμένη αντιμετώπιση. Γνώμη μου, συμβουλή/συμβολή από λογιστή, διότι η πιθανή λανθασμένη αντιμετώπιση θα τρέχει κάποια χρόνια με τις αποσβέσεις των παγίων κλπ ... και το λάθος πολύ σπάνια διορθώνεται αναίμακτα !!!! 2) Μια σύνοψη που συνέταξα με βάση τα όσα έχω μελετήσει (και κατά καιρούς έχω αναφέρει) για τον χειρισμό των ΑΣΦΑΛΙΣΤΙΚΩΝ ΕΙΣΦΟΡΩΝ στην δήλωση του φορολογικού έτους 2019 (ελπίζοντας/θεωρόντας ότι είναι σωστή). Μια γενική εισαγωγή: (Α) Εφόσον η εκκαθάριση των εισφορών γίνει: α) πριν την σύνταξη των χρηματοοικονομικών καταστάσεων/πριν την υποβολή της φορολογικής δήλωσης του φορολογικού έτους 2019 θα αναγνωρισθεί στα λογιστικά αρχεία/βιβλία, βάσει της αρχής του δεδουλευμένου, το αποτέλεσμα της εκκαθάρισης του 2019. Ήτοι (τις καταβλητέες) = (σύνολο της εκκαθάρισης) = (πραγματικές απαιτήσεις εισφορών που αφορούν στο έτος 2019, είτε έχουν πληρωθεί είτε όχι) = (το σύνολο ειδοποιητηρίων που αφορούν στους μήνες Ιαν-Δεκ'19, τα οποία έχουν υπολογισθεί λαμβάνοντας υπόψη την δήλωση του φορολογικού έτους 2017) + (το χρεωστικό ποσό εκκαθάρισης του 2019, το οποίο θα έχει υπολογισθεί με βάση τα επικαιροποιημένα στοιχεία του 2018) ή - (το πιστωτικό ποσό εκκαθάρισης του 2019, το οποίο θα έχει υπολογισθεί με βάση τα επικαιροποιημένα στοιχεία του 2018). β) μετά την σύνταξη των χρηματοοικονομικών καταστάσεων/μετά την υποβολή της φορολογικής δήλωσης του φορολογικού έτους 2019 θα αναγνωρισθεί στα λογιστικά αρχεία/βιβλία, βάσει της αρχής του δεδουλευμένου, το ποσό της δαπάνης που προκύπτει από τα οικονομικά στοιχεία του 2017. Ήτοι (τις "καταβλητέες") = ("πραγματικές απαιτήσεις" εισφορών που αφορούν στο έτος 2019, είτε έχουν πληρωθεί είτε όχι) = (το σύνολο ειδοποιητηρίων που αφορούν στους μήνες Ιαν-Δεκ'19, τα οποία έχουν υπολογισθεί λαμβάνοντας υπόψη την δήλωση του φορολογικού έτους 2017), χωρίς να προστεθεί το χρεωστικό ποσό εκκαθάρισης ή να αφαιρεθεί το πιστωτικό ποσό εκκαθάρισης του 2019, τα οποία θα είχαν υπολογισθεί με βάση τα επικαιροποιημένα στοιχεία του 2018. Οπότε εφόσον η οντότητα ανήκει στις πολύ μικρές οντότητες της παραγράφου 2(γ) του άρθρου 1 του ν.4308/2014, το ποσό (χρεωστικό ή πιστωτικό) της εκκαθάρισης του 2019, που αφορά το έτος 2019 και έχει πλέον υπολογισθεί με βάση τα τα επικαιροποιημένα στοιχεία του έτους 2018 θα αναγνωρισθεί λογιστικά στο έτος της εκκαθάρισης, ήτοι στο έτος 2019. Επίσης σύμφωνα με την περίπτωση ιθ’ της παραγρ. 1 του άρθρου 30 του ν.4308/2014, οι πολύ μικρές οντότητες (όπως αναφέρθηκαν παραπάνω) έχουν την δυνατότητα να μην εφαρμόζουν τις παραγράφους 1 έως και 3 του άρθρου 28 περί αναδρομικής διόρθωσης των επιπτώσεων από αλλαγές λογιστικών πολιτικών και αναγνώριση λαθών και έχουν δυνατότητα να αναγνωρίζουν τις σχετικές επιπτώσεις στα ποσά των χρηματοοικονομικών καταστάσεων στην περίοδο που η αλλαγή λογιστικής πολιτικής πραγματοποιείται ή το λάθος εντοπίζεται. Οπότε αν κάποιος δεν θέλει να αξιοποιήσει την δυνατότητα αυτή (!!), και είναι σε θέση να υπολογίσει μόνος του το αποτέλεσμα της εκκαθάρισης, μπορεί να ακολουθήσει το παράπνω (Α.α). Και αν υποθετικά κάνει κάποιο λάθος στον υπολογισμό μπορεί να κάνει τις ανάλογες διορθωτικές εγγραφές όταν λάβει την εκκαθάριση των εισφορών. Ή όταν εκδοθεί το εκκαθαριστικό των εισφορών έχει την την δυνατότητα να κάνουν αναδρομικά την διόρθωση των βιβλίων και των χρηματοοικονομικών καταστάσεων. Και τώρα στο κυρίως/αναλυτικά θέμα: Α1) ΛΟΓΙΣΤΙΚΉ ΒΑΣΗ --ΕΦΚΑ 2019 (καταβλητέες)=(σύνολο της εκκαθάρισης=πραγματικές απαιτήσεις εισφορών που αφορούν στο έτος, είτε έχουν πληρωθεί είτε όχι)=(το σύνολο ειδοποιητηρίων που αφορούν στους μήνες Ιαν-Δεκ '19) + (το χρεωστικό ποσό εκκαθάρισης) ή - (το πιστωτικό ποσό εκκαθάρισης). [1] Κωδικοί Ε3=(485)=(707 διότι είναι αναστρέψιμη/προσωρινή διαφορά των βάσεων)=(423) --ΕΤΕΑΕΠ 2019 (ίδια λογική με το παραπάνω) [1] Κωδικοί Ε3=(485)=(707 διότι είναι αναστρέψιμη/προσωρινή διαφορά των βάσεων)=(423) --ΕΤΕΑΕΠ 2018 και ΕΤΕΑΕΠ 2017 έχω γράψει σχετικά εδώ: Κωδικοί Ε3=(485)=(707 διότι είναι αναστρέψιμη/προσωρινή διαφορά των βάσεων)=(423) --ΤΣΜΕΔΕ (ειδοποιητήρια αναδρομικών=Α'2019 που αφορούν στα αναδρομικά του Α'2014 + Β'2019 που αφορούν στα αναδρομικά του Α'2015) Κωδικοί Ε3=(485)=(707 διότι είναι αντιστρέψιμη/προσωρινή διαφορά των βάσεων)=(423) --ΚΕΑΟ/κεφάλαιο = (καταβολές στο χρονικό διάστημα από 1/1-31/12 που αφορούν στο κεφάλαιο) Ποσό=Μηδέν, διότι ως κεφάλαιο έχει συμπεριληφθεί στις λογιστικές βάσεις των ετών που αφορούν οι αρχικές απαιτήσεις --(ΚΕΑΟ/τόκους, προσαυξήσεις, πρόστιμα) ή γενικότερα τόκοι, προσαυξήσεις εισφορών = (καταβολές στο χρονικό διάστημα από 1/1-31/12 που αφορούν στους τόκους, προσαυξήσεις, πρόστιμα) Κωδικοί Ε3=(488)=(423)=(κωδ.2005 στην κατάσταση αναμόρφωσης διότι είναι μόνιμη διαφορά των βάσεων)=(443) [1] ή αν η εκκαθάριση γίνει, μετά την σύνταξη των χρηματοοικονομικών καταστάσεων/μετά την υποβολή της φορολογικής δήλωσης του φορολογικού έτους 2019, τότε όπως παραπάνω στο (Α.β) Α2) ΦΟΡΟΛΟΓΙΚΗ ΒΑΣΗ --ΕΦΚΑ 2019, ΕΤΕΑΕΠ 2019, ΕΤΕΑΕΠ 2018, ΕΤΕΑΕΠ 2017, ΤΣΜΕΔΕ = (καταβολές στο χρονικό διάστημα από 1/1-31/12) Κωδικοί Ε3=(715 διότι είναι αναστρέψιμη/προσωρινή διαφορά των βάσεων) --ΚΕΑΟ/κεφάλαιο = (καταβολές στο χρονικό διάστημα από 1/1-31/12 που αφορούν στο κεφάλαιο) Κωδικοί Ε3=(715 διότι είναι αναστρέψιμη/προσωρινή διαφορά των βάσεων) --(ΚΕΑΟ/τόκους, προσαυξήσεις, πρόστιμα) ή γενικότερα τόκοι, προσαυξήσεις εισφορών = (καταβολές στο χρονικό διάστημα από 1/1-31/12 που αφορούν στους τόκους, προσαυξήσεις, πρόστιμα) Ποσό=Μηδέν, διότι προσαυξήσεις εισφορών ως ποσό δεν αναγνωρίζεται φορολογικά, το λογιστικό αποτέλεσμα θα εμφανίζεται ισόποσα μειωμένο έναντι του φορολογικού, χωρίς η διαφορά αυτή να αναστραφεί στο μέλλον [συνιστούν μόνιμη διαφορά λογιστικής και φορολογικής βάσης (δεν αναστρέφονται)]. Τέλος: ** η προσωρινή διαφορά των κωδικών (707-715)=(723 ή 731)=(441 ή 442) ** η μόνιμη διαφορά (όπως αναφέρθηκε παραπάνω) του κωδικού (488)=(423)=(κωδ.2005 στην κατάσταση αναμόρφωσης)=(443) Β) Αναφορικά στην βεβαίωση για φορολογική χρήση, έχω γράψει αρκετές φορές την (μη) χρησιμότητά της. Η βεβαίωση αυτή υποτίθεται ότι αφορά το φορολογικά εκπιπτόμενο ποσό των εισφορών. Παρ' όλα αυτά και στην φετινή βεβαίωση το ποσό (σχεδόν στο σύνολο των περιπτώσεων) δεν είναι το ορθό εκπιπτόμενο στην Φορολογική Βάση του 2019 καθότι: -- είτε περιέχει ποσά που εξέπεσαν σε προηγούμενη Φορολογική Βάση (το 2018) και άρα πρέπει να αφαιρεθούν -- είτε δεν περιέχει ποσά που εκπίπτουν στην παρούσα Φορολογική Βάση (2019) και άρα πρέπει να προστεθούν. Υπάρχουν διάφορες περιπτώσεις, ενδεικτικά για παράδειγμα, κάποιες βεβαιώσεις: α) Λανθασμένα περιλαμβάνουν το πιστωτικό υπόλοιπο της εκκαθάρισης του 2018 [ως ΜΗ έπρεπε αφού ως ποσό εξέπεσε φορολογικά στο 2018 με τις μηνιαίες καταβολές των μηνών του 2018] και ταυτόχρονα β) Ενώ "ορθά" περιλαμβάνουν το ποσό της εκκαθάρισης του Δεκ'18 που καταβλήθηκε τον 1ο/2019, δεν είναι όμως το πραγματικό που καταβλήθηκε αφού λείπει η διαφορά: του πραγματικού ποσού του Δεκ'18 πριν την εκκαθάριση που καταβλήθηκε τον 1ο/2019 μείον το παραπάνω ποσό της εκκαθάρισης του Δεκ'18. Άρα μία από τις περιπτώσεις που είναι λανθασμένη η βεβαίωση και το το ορθό φορολογικά εκπιπτόμενο για το 2019 είναι: (Ποσό Βεβαίωσης) - (Πιστωτικό υπόλοιπο 2018) + [(Καταβολή που έγινε τον Ιαν'19 για εισφορά Δεκ'18) - (Εισφορές 12ου/2018 αλλά βάση της εκκαθάρισης 2018, και όχι τις εισφορές του 2017 που έχει το ειδοποιητήριο) ] Τέλος ξέρω ότι κούρασα.. όσοι είχαν το κουράγιο να το μελετήσουν !!! Οπότε απευθυνόμαστε σε λογιστή... το λάθος κοστίζει ...

-

+1 σοφότερος και ξέχνα προς το παρόν το στάδιο που ανέφερα εγώ,.... άστο για μετά ... μπορεί και να μην φτάσεις μέχρι εκεί ... edit: Μερικές επιπλέον σκέψεις: Καλό είναι (αν λάβεις την έγγραφη εντολή) να την μνημονεύσεις και στο ημερολόγιο του έργου ... και στο ΣΑΥ. Επίσης δες μήπως η μη τοποθέτηση των κιγκλιδωμάτων δημιουργήσει θέματα ασφαλείας ... για τα οποία θεωρώ (ίσως?) ότι θα πρέπει να τα επισημάνεις στην επιστολή ... ώστε να "αποποιηθείς" τυχόν ευθύνη !!! από την μη τοποθέτηση ... ίσως (?) στις θέσεις εκείνες πρέπει να ληφθούν ιδιαίτερα [προσωρινά] μέτρα ασφαλείας μέχρι την ολοκλήρωση του έργου ... πιθανή νέα τιμή ... !!!! για να μειώσεις την χασούρα ...

-

Εσυ δεν θα τα ενσωματώσεις. Θα παραμείνουν ως υλικά επι τόπου.διαμορφωμένα (με την εργασθα διαμοεφωσης (1)) για να μην πληρωθείς την εργασία εγκατάστασης. (1) Πρωτόκολλο παρακολουθησης εργασιων.. επιτροπη...και για το υλικο οπως σου ειπε συνάδελφος ή με πρωτόκολλο για το υλικο ..και επιτροπή Sorry για τα λαθη ξαι την συνταξη αλλα γραφω απο κινητο

-

Παρ.5 Άρθρο 152 ν.4412/2016

-

N. 4685/2020 και δασικοί χάρτες

georgegaleos replied to Georgia.topo's θέμα in Τοπογραφικά-Χωροταξικά

Ενδεικτικά επίσημα τα παρακάτω: 1) Ως έννοια/ορισμός υπήρχε χρόνια στις οδηγίες συμπλήρωσης του Ε9, που υπάρχουν στην πίσω σελίδα του επίσημου έγχαρτου εντύπου Ε9, που συμπληρώνονταν χειρόγραφα (και ενδεικτικά υπάρχει και στην ΠΟΛ.1175/2013 (ΦΕΚ 1850/Β/29-07-2013), όπου ανέγραφε: "ΠΙΝΑΚΑΣ 2: ΣΤΟΙΧΕΙΑ ΑΓΡΟΤΕΜΑΧΙΩΝ Στον πίνακα 2 στην έννοια του αγροτεμαχίου, περιλαμβάνονται όλα τα γήπεδα - εκτάσεις, που είναι εκτός σχεδίου πόλης ή εκτός οικισμού. ..." 2) Στην νεώτερη ΠΟΛ.1237/2014 και σχετικά με το Ε9, το άλλαξαν, όπου μεταξύ άλλων, έριξαν το μπαλάκι και στην Πολεοδομία, αναγράφοντας το εξής: "ΠΙΝΑΚΑΣ 2 ΣΤΟΙΧΕΙΑ ΓΗΠΕΔΩΝ Στην έννοια του γηπέδου περιλαμβάνονται όλες οι εκτάσεις, οι οποίες είναι εκτός σχεδίου πόλης και εκτός οικισμού. Σε περίπτωση αμφιβολίας, για το αν συγκεκριμένο γήπεδο θεωρείται αγροτεμάχιο ή οικόπεδο, αρμόδια να αποφανθούν είναι τα κατά τόπους γραφεία της Πολεοδομίας. ... " 3) Αρκετά χρόνια πριν, στον Κανονισμό (ΕΚ) αριθ. 972/2007 της Επιτροπής, της 20ής Αυγούστου 2007, για την τροποποίηση του κανονισμού (ΕΚ) αριθ. 796/2004 σχετικά με τη θέσπιση λεπτομερών κανόνων για την εφαρμογή της πολλαπλής συμμόρφωσης, της διαφοροποίησης και του ολοκληρωμένου συστήματος διαχείρισης και ελέγχου που προβλέπονται στον κανονισμό (ΕΚ) αριθ. 1782/2003 του Συμβουλίου για τη θέσπιση κοινών κανόνων για τα καθεστώτα άμεσης στήριξης στο πλαίσιο της κοινής γεωργικής πολιτικής και για τη θέσπιση ορισμένων καθεστώτων στήριξης για τους γεωργούς. "... Άρθρο 1 Ο κανονισμός (ΕΚ) αριθ. 796/2004 τροποποιείται ως εξής: 1) Το άρθρο 2 τροποποιείται ως εξής: α) Στην πρώτη παράγραφο το σημείο 1α) αντικαθίσταται από το ακόλουθο κείμενο: "1α) "Αγροτεμάχιο": είναι μια συνεχής έκταση γης επί της οποίας καλλιεργείται μία μόνο ομάδα καλλιεργειών από έναν μόνο γεωργό εντούτοις, όταν στο πλαίσιο του παρόντος κανονισμού απαιτείται χωριστή δήλωση της χρήσης μιας έκτασης η οποία αποτελεί μέρος μιας καλλιεργητικής ομάδας, η ειδική αυτή χρήση περιορίζει περαιτέρω το αγροτεμάχιο ..."- 45 απαντήσεις

-

- 1

-

-

- δασικός χάρτης

- δασικοί χάρτες

- (and 1 more)

-

Εκπιπτώμενες δαπάνες ελεύθερου επαγγελματία Μηχανικού

georgegaleos replied to Haralabis's θέμα in Φορολογικά-Λογιστικά

Συμφωνώ με τον συνονόματο παραπάνω. Προσωπικά πάντως δεν θα θα θεωρούσα, ότι: Διότι: 1ον) Κάποιος μπορεί να ισχυριστεί το ίδιο εύκολα, ότι εμμέσως λέει και ότι: επειδή γενικότερα οι φορολογικές διατάξεις έχουν κάποια αναλογικότητα δεν μπορούν να εκπέσουν (ούτε και του εσωτερικού το μεταπτυχιακό). 2ον) Θεωρώ ότι για να πούμε κάποια γνώμη, (ΙΣΩΣ!!!!) κάτι στο ότι αν εκπίπτουν ή αν δεν εκπίπτουν, και αυτό με πολύ μεγάλη επιφύλαξη, θα πρέπει να γνωρίζουμε τι αναγράφει το έγγραφο (ΚΑΙ ως ερώτημα ΚΑΙ ως απάντηση) που μνημονεύεται στις σημειώσεις του συγκεκριμένου ενημερωτικού σεμιναρίου. 3ον) Στις σημειώσεις του σεμιναρίου αναφέρει " ... σύμφωνα με την § 2 του άρθρου 49 του Κ.Φ.Ε ...", όπου το άρθρο αυτό είναι του τότε ισχύοντα ν.2238/1994 (ΚΦΕ), πέραν του ότι το άρθρο αυτό έχει καταργηθεί για τις διαχειριστικές χρήσεις που αρχίζουν από 1ης Ιανουαρίου 2010 και μετά, με την παρ.6 άρθρου 7, ν.3842/2010, ο νόμος αυτός [ν.2238/1994 (ΚΦΕ)] έχει καταργηθεί και στο σύνολό του από την 31/12/2013 με την παρ.25 άρθρο 72 ν.4172/2013 (τωρινού ισχύοντα ΚΦΕ) 4ον) Οι συγκεκριμένες σημείωσεις του σεμιναρίου είναι προ του ν.4172/2013 (ΚΦΕ) ως σήμερα ισχύει (μάλλον κάπου στο 2010 πρέπει να είναι και όχι χρονικά αν κάποιος έλεγε ότι είναι τότε που φαίνεται στο link). Οπότε χρειάζεται ιδιαίτερη προσοχή στην υιοθέτηση γενικότερα των όσων αναγράφουν οι σημειώσεις, διότι πολλά από αυτά που αναφέρει (π.χ. στις εκπιπτόμενες δαπάνες, αλλά και σε άλλα σημεία) δεν ισχύουν πλέον, και μπορούμε πολύ εύκολα να οδηγηθούμε σε λανθασμένες αποφάσεις/συμπεράσματα. Η γνώμη μου (με ότι βάρος αυτή έχει ως μη ειδικού) είναι: α) ότι σε κάθε περίπτωση για τον έλεγχο του αν μια δαπάνη εκπίπτει ισχύει πλέον αυτό που έγραψα παραπάνω, δηλαδή: β) Αν για την δαπάνη του μεταπτυχιακού τεκμηριωθεί επαρκώς η παραγωγικότητά της για την επιχείρηση και ότι το μεταπτυχιακό είναι προς το συμφέρον της επιχείρησης (π.χ, αν μπορέσει ο μηχανικός να τεκμηριώσει ότι το μεταπτυχιακό θα συμβάλλει π.χ. στην απόκτηση δεξιοτήτων του σχετικές με το επάγγελμά του KAI να τεκμηριώσει ότι το μεταπτυχιακό π.χ. ως εξειδίκευση θα βελτιώσει την αποδοτικότητά του μηχανικού), τότε θεωρώ ότι εκπίπτει. γ) Κάθε δαπάνη πλέον αντιμετωπίζεται ξεχωριστά, και εξετάζεται ξεχωριστά κατά τον έλεγχο ως προς την εκπεσιμότητά της. δ) Μεγάλη προσοχή όταν εκπίπτουμε "περίεργες, δύσκολες" δαπάνες, διότι, όπως έγραψα: -

Παναγιώτη καλημέρα, η έκπτωση του 25% σε εμπρόθεσμα καταβαλλόμενες δόσεις βεβαιωμένων οφειλών χρονικά έφτανε μέχρι και αυτές με ημερομηνία καταβολής εντός του Ιουνίου 2020. Οπότε η εμπρόθεσμη πληρωμή του ΦΠΑ Β' τριμήνου (επειδή λαμβάνει χώρα μετά την 31/6/2020) δεν επιφέρει κάποια νέα μελλοντική έκπτωση (με τα όσα μέχρι σήμερα ισχύουν), αν ρωτάς αυτό. Εφόσον λοιπόν, π.χ. είχες πληρώσει εμπρόθεσμα το ΦΠΑ Α' τριμήνου με μία δόση ή με δύο εντός της προθεσμίας που έθετε η πρώτη δόση, τότε θα είχες ως ποσό στα "Στοιχεία επιστροφών" στο taxis το [25% x (εμπρόθεσμα πληρωμένο ποσό του ΦΠΑ Α' τριμήνου)], το οποίο 25% μπορούσες να το ζητήσεις με mail στην ΔΟΥ σου, να σου το συμψηφίσουν π.χ. με το ποσό του ΦΠΑ Β' τριμήνου. Αν δεν το έκανες αυτό και εφόσον υπάρχει στα "Στοιχεία επιστροφών" στο taxis ποσό προς επιστροφή, μπορείς να το ζητήσεις (με mail στην ΔΟΥ σου) να σου το συμψηφίσουν με κάποια από τις μελλοντικές οφειλές σου που έχουν δημιουργηθεί χρονικά μετά την 31η/5 π.χ. φόρο εισοδήματος, ΕΝΦΙΑ, ΦΠΑ Γ' τριμήνου κλπ

-

Η παράταση σωστά δόθηκε, και μάλιστα έγκαιρα (ΣΥΝΕΔΡΙΑΣΗ Δ.Σ. e-Ε.Φ.Κ.Α. 23/30.07.2020, ΑΔΑ: 6ΠΜΓ465ΧΠΙ-Ξ5Α) αφενός, διότι ο ν.4387/2019, άρθρο 39, παράγρ. 15 ως σήμερα ισχύει, αναφέρει ότι: "... 13. Οι ασφαλιστικές εισφορές καταβάλλονται σε μηνιαία βάση, με καταληκτική ημερομηνία καταβολής την τελευταία εργάσιμη ημέρα του επόμενου μήνα που αυτές αφορούν. ...", δηλαδή δεν αναφέρει το πότε χρονικά εκδίδονται αλλά το ποιον μήνα αφορούν και μέχρι πότε γίνονται απαιτητές και αφετέρου, επειδή υπάρχει ενιαίος κωδικός πληρωμής των εισφορών (το γνωστό RF), και έχοντας αρκετοί (ορθά κατ' εμέ) κατά νου το παραπάνω χρονικό, είχαν απορία αν πρέπει να πληρώσουν (για να μην έχουν "θέματα" κυρίως ασφαλιστικής ενημερότητας, τα οποία δύσκολα διορθώνονται στον ΕΦΚΑ), διότι θα έληγε η προθεσμία (σε ποσό βέβαια που από την μία δεν θα είχε γίνει ως τέτοιο --γνωστό μεν ως τέτοιο-- αλλά από την άλλη απαιτητό χρονικά σύμφωνα με τον νόμο).

-

Για να στελεχώνεις με το ΜΕΚ σου εργοληπτική επιχείρηση, έχεις ήδη υπογράψει και έχει υποβληθεί για την έκδοση του ΜΕΕΠ της εργοληπτικής επιχείρησης, υπεύθυνη δήλωσή σου, όπου μεταξύ άλλων έχεις δηλώσει το παρακάτω: "... Δεν τελώ σε υπαλληλική σχέση οποιασδήποτε μορφής, ούτε είμαι πρόσωπο αμειβόμενο με οποιοδήποτε τρόπο από το Δημόσιο, όπως αυτό προσδιορίζεται στην παρ. 1 του άρθρου 14 του ν.2190/1994 (ΦΕΚ 28 Α΄), ανεξαρτήτως αν οι φορείς αυτοί εξαιρέθηκαν του πεδίου εφαρμογής της διάταξης αυτής, και στον οποίο περιλαμβάνονται και τα Ν.Π.Δ.Δ. και ο ευρύτερος Δημόσιος Τομέας όπως κοινωφελείς οργανισμοί, τράπεζες του Δημοσίου Τομέα και γενικά επιχειρήσεις, που ελέγχονται από το Δημόσιο. ..." Παρ.1 ΄Αρθρο 14 ΝΟΜΟΣ 2190_1994.pdf

-

Περιοδική Δήλωση ΦΠΑ για προϊόν που επιστράφη ο ΦΠΑ

georgegaleos replied to jimd6776's θέμα in Φορολογικά-Λογιστικά

Όπως έγραψα, λίγο πριν: ΠΟΛ.1150/2017, εδάφιο ΣΤ.4: "... 4. Σε περίπτωση που ενώ συντρέχουν οι προϋποθέσεις εφαρμογής του άρθρου 39α ληφθούν τιμολόγια με Φ.Π.Α. , από υποκείμενα στο φόρο πρόσωπα με δικαίωμα έκπτωσης του φόρου των εισροών τους, επισημαίνεται ότι για το Φ.Π.Α. των τιμολογίων αυτών δεν παρέχεται δικαίωμα έκπτωσης. ..." Επίσης στο εδάφιο Ζ1 της ίδιας ΠΟΛ: "... Αντίστοιχα οι υποκείμενοι που πραγματοποιούν παραδόσεις αγαθών επιβαρύνοντας τα σχετικά φορολογικά στοιχεία με Φ.Π.Α. έχοντας εφαρμόσει λανθασμένα τις διατάξεις της παρ. 5 του άρθρου 39α, έχουν υποχρέωση να εκδώσουν πιστωτικά τιμολόγια, μόνο για Φ.Π.Α., σύμφωνα με τα οριζόμενα στην ΠΟΛ. 1052/2017. ..." Αν παρ' όλα αυτά χρεωθεί (λανθασμένα) ΦΠΑ, (και δεν γίνει η διαδικασία της παραπάνω ΠΟΛ 1052/2017) τότε όπως αναφέρει και η ΠΟΛ.1150/2017 ξεκάθαρα: "... για το Φ.Π.Α. των τιμολογίων αυτών δεν παρέχεται δικαίωμα έκπτωσης ...". Οπότε (ο ΦΠΑ) θα ενσωματωθεί στην αξία κτήσης του παγίου[1] . Οπότε (ο ΦΠΑ) εξοδοποιείται και μειώνει τα φορολογικά αποτελέσματα της επιχείρησης, ήτοι (ο ΦΠΑ) θα ενημερώσει τα πάγια (ως απόσβεση του παγίου μαζί με την καθαρή του αξία) στο Ε3, αλλά στις ΜΥΦ θα περαστεί ξεχωριστά ως αξία και ξεχωριστά ως φόρος (ΦΠΑ) για να υπάρχει συμφωνία με τον αντισυμβαλλόμενο και να μην εμφανίζονται αποκλίσεις. Και αν στην φορολογία ΦΠΑ (περιοδική) εξέπεσε ο ΦΠΑ θα πρέπει να γίνει τροποποιητική για να αποδοθεί, διότι "... για το Φ.Π.Α. των τιμολογίων αυτών δεν παρέχεται δικαίωμα έκπτωσης ..." Αυτά συνοπτικά, για πιο αναλυτικά μελέτησε προσεκτικά τις δύο παραπάνω ΠΟΛ. [1] Δεν καταλαβαίνω τι εννοείς με το "να τα περάσουμε ως τυπικά έξοδα με ΦΠΑ", αλλά το προσπερνάω. Είναι πάγιο. -

Περιοδική Δήλωση ΦΠΑ για προϊόν που επιστράφη ο ΦΠΑ

georgegaleos replied to jimd6776's θέμα in Φορολογικά-Λογιστικά

Αν και με μπερδεύει αρκετά αυτό που γράφεις ότι:"... μπορούν να μου επιστρέψουν το ΦΠΑ επιτόπου και το έκαναν." Δηλαδή τι έγινε: ... πλήρωσες με το ΦΠΑ ?, έγινε τιμολόγηση με ΦΠΑ ? ... κατά την "επιστροφή" του ΦΠΑ έγινε τιμολόγηση πιστωτικού μόνο στο ΦΠΑ ? έγινε τιμολόγηση πιστωτικού σε αξία και ΦΠΑ ? έγινε τιμολόγηση σύμφωνα με το άρθρο 39α για το ΦΠΑ ? Η αγορά που περιγράφεις αφορά σε αγαθά που περιγράφονται στην ΠΟΛ.1150/2017 ? Λοιπόν όπως και να έχει, θα γράψω κάποια πράγματα. Αν: α) αφορά σε συναλλαγή της παραγράφου 5 του άρθρου 39α του Κώδικα ΦΠΑ ΚΑΙ β) Αφορούν σε αγαθά που περιγράφονται στην ΠΟΛ.1150/2017 ΚΑΙ γ) Εσύ ως "Αγοραστής" είσαι Υποκείμενος στο ΦΠΑ (είτε ως φυσικό είτε ως νομικό πρόσωπο που ασκεί επιχειρηματική δραστηριότητα) ΚΑΙ δ) ο "Πωλητής" δεν έχει χρεώσει ΦΠΑ στο τιμολόγιο, στο οποίο έχει αναγράψει «Άρθρο 39α, υπόχρεος για την καταβολή του φόρου είναι ο αγοραστής» ΚΑΙ ε) διενεργείς πράξεις υποκείμενες με δικαίωμα έκπτωσης του φόρου εισροών, τότε για την εφαρμογή των παραπάνω στην περιοδική ΦΠΑ, δες την παραπάνω ΠΟΛ.1150/2017 (ΣΤ.2) (και την σχετική επίσης ΠΟΛ.1082/2015, ΙΙ.κωδ.312) Επίσης ΠΡΟΣΟΧΗ!!! διότι αν: συντρέχουν οι προϋποθέσεις (όπως παραπάνω) εφαρμογής του άρθρου 39α και ληφθούν τιμολόγια με ΦΠΑ για τα συγκεκριμένα αγαθά (όπως λαμβάνονταν μέχρι και 31/7/2017), και υπάρχει από τον λήπτη δικαίωμα έκπτωσης του φόρου των εισροών τους, τότε το αναγραφόμενο στο τιμολόγιο ΦΠΑ (αυτών των τιμολογίων) ΔΕΝ μπορεί να εκπέσει παρά του ότι έχει πληρωθεί, διότι για τις αγορές αυτές δεν οφείλεται/δεν επιβαρύνεται η συγκεκριμένη αγορά με το ποσό αυτό του ΦΠΑ (ΠΟΛ.1150/2017, ΣΤ.4). Οπότε ανάλογη τροποποιητική της περιοδικής ---αν έχει ήδη υποβληθεί και έχει εκπεσθεί το ποσό του ΦΠΑ-- προκειμένου να αποδοθεί το ποσό αυτό. Η τιμολόγηση είναι εσφαλμένη και πρέπει να ακολουθηθούν τα σχετικά που αναφέρει η νομοθεσία (ενδεικτικά ΠΟΛ. 1052/2017 εδάφια Α.2, Α.4, Β.8, Γ.10, ΠΟΛ.1150/2017, εδάφιο Ζ) για την (έγκαιρη) έκδοση πιστωτικού τιμολογίου. -

@ppanag Είναι κοντινή, ο ανιψιός μου ο Σταμάτης, που έχει τελειώσει τα ΤΕΙ λογιστικής. Παρεμπιπτόντως στα ανέβασα στο προηγούμενο Post να τα έχεις στο αρχείο σου. όπως τα έχω στο αρχείο μου και έχω σημειώσει τα επίμαχα σημεία. edit: Και ανεβάζω εδώ και ένα μικρό "περίπου" διάγραμμα για τα παραπάνω. ΦΕΜ ή ΠΦ 4_10 -20.pdf.pdf

- 356 απαντήσεις

-

- 2

-

-

-

- σύστημα αμοιβών τεε

- νόμιμες αμοιβές

- (and 3 more)