georgegaleos

-

Περιεχόμενα

6.350 -

Εντάχθηκε

-

Τελευταία επίσκεψη

-

Days Won

137

Τύπος περιεχομένου

Profiles

Φόρουμ

Downloads

Gallery

Ειδήσεις

Media Demo

Αγγελίες

Store

Everything posted by georgegaleos

-

Ισχύει από πολύ παλιά αυτό [ότι δηλαδή ότι όπου υπάρχει/προκύπτει ταυτόχρονη υποχρέωση για ΦΕΜ και Παρακράτηση, τότε πληρώνεται μόνο το ΦΕΜ ( 4% ή 10%)]. Από τότε που η παρακράτηση ήταν 15%, Σχετ. ΠΟΛ.1204/31.5.1993 "Προκαταβλητέος φόρος αρχιτεκτόνων - μηχανικών", στην παράγρ.3 Αργότερα με την νεότερη Δ.Α.1043698/844/Α0012/31.5.2007 "Κρατήσεις στο πλαίσιο παροχής υπηρεσιών από μηχανικούς." με Αριθ.Πρωτ.:1043698/844/Α0012, στις παράγρ. 3 & 4 (όπου αναφέρεται στο νέο ποσοστό παρακράτησης φόρου 20%) Και επίσης (με 20%) με την νεώτερη ΠΟΛ.1067/2015 "Οδηγίες για την εφαρμογή των διατάξεων των άρθρωνν 9, 67, 69 και 70 του ν. 4172/2013.", στο άρθρο 69 Ψάξε τες στο google, θα τις βρεις πολύ εύκολα. ΠΟΛ_1204_1993_Προκαταβλητέος φόρος αρχιτεκτόνων - μηχανικών.pdf Δ.Α.1043698_844_Α0012_31-5-2007 Κρατήσεις στο πλαίσιο παροχής υπηρεσιών από μηχανικούς.pdf ΠΟΛ_1067_2015_Οδηγίες για την εφαρμογή των διατάξεων των άρθρωνν 9, 67, 69 και 70 του ν. 4172_2013.pdf

Ισχύει από πολύ παλιά αυτό [ότι δηλαδή ότι όπου υπάρχει/προκύπτει ταυτόχρονη υποχρέωση για ΦΕΜ και Παρακράτηση, τότε πληρώνεται μόνο το ΦΕΜ ( 4% ή 10%)]. Από τότε που η παρακράτηση ήταν 15%, Σχετ. ΠΟΛ.1204/31.5.1993 "Προκαταβλητέος φόρος αρχιτεκτόνων - μηχανικών", στην παράγρ.3 Αργότερα με την νεότερη Δ.Α.1043698/844/Α0012/31.5.2007 "Κρατήσεις στο πλαίσιο παροχής υπηρεσιών από μηχανικούς." με Αριθ.Πρωτ.:1043698/844/Α0012, στις παράγρ. 3 & 4 (όπου αναφέρεται στο νέο ποσοστό παρακράτησης φόρου 20%) Και επίσης (με 20%) με την νεώτερη ΠΟΛ.1067/2015 "Οδηγίες για την εφαρμογή των διατάξεων των άρθρωνν 9, 67, 69 και 70 του ν. 4172/2013.", στο άρθρο 69 Ψάξε τες στο google, θα τις βρεις πολύ εύκολα. ΠΟΛ_1204_1993_Προκαταβλητέος φόρος αρχιτεκτόνων - μηχανικών.pdf Δ.Α.1043698_844_Α0012_31-5-2007 Κρατήσεις στο πλαίσιο παροχής υπηρεσιών από μηχανικούς.pdf ΠΟΛ_1067_2015_Οδηγίες για την εφαρμογή των διατάξεων των άρθρωνν 9, 67, 69 και 70 του ν. 4172_2013.pdf- 356 απαντήσεις

-

- 4

-

-

-

-

- σύστημα αμοιβών τεε

- νόμιμες αμοιβές

- (and 3 more)

-

Εκπιπτώμενες δαπάνες ελεύθερου επαγγελματία Μηχανικού

georgegaleos replied to Haralabis's θέμα in Φορολογικά-Λογιστικά

Με τα ΕΛΠ έχουν αλλάξει τα δεδομένα ως προς την αναγνώριση των δαπανών ως εκπιπτόμενες. Είτε κουστούμι, είτε φόρμα εργασίας, είτε κυριολεκτικά οποιαδήποτε δαπάνη είναι αυτή, ο κανόνας που σύμφωνα με τον ν.4172/2013, είναι ότι: Όποια δαπάνη πληροί τα κριτήρια του άρθρου 22 ως σήμερα ισχύει και συγχρόνως δεν εμπίπτει στον περιοριστικό κατάλογο των μη εκπιπτόμενων δαπανών του άρθρου 23 ως σήμερα ισχύει, εκπίπτει από τα ακαθάριστα έσοδα της επιχείρησης. Μεταξύ άλλων κυρίως θα πρέπει να είναι κάποιος σε θέση να υποστηρίξει/τεκμηριώσει από το άρθρο 22, το α' κριτήριο, ότι δηλαδή η δαπάνη κρίνεται απαραίτητη και η οποία άμεσα ή έμμεσα συμβάλει στη δημιουργία εισοδήματος. Αν και σε κάθε περίπτωση, το τι συμφέρει την επιχείρηση και ποια δαπάνη θα της αποφέρει άμεσα ή έμμεσα κέρδος δεν μπορεί να το κρίνει ο ελεγκτής, παρ' όλα αυτά το συγκεκριμένο κριτήριο έχει μία επικίνδυνη (!!) υποκειμενικότητα, αφού στο "τέλος της ημέρας" ο έλεγχος μπορεί να αποφασίσει ότι μία δαπάνη δεν είναι προς το συμφέρον της επιχείρησης και να την προσθέσει στις λογιστικές διαφορές. Βέβαια από την άλλη υπάρχει και η δυνατότητα προσφυγής στην ΔΕΔ. -

Πλατφόρμα Δήλωσης Διόρθωσης τ.μ. Ακινήτων προς τους ΟΤΑ

georgegaleos replied to Engineer's θέμα in Ειδήσεις

Για την εφαρμογή των διατάξεων φορολογίας ως χρόνος τακτοποίησης: ν.3843/2010 ---> ΠΟΛ.1126/31-5-2011, για το εισόδημα εδάφιο Ι.6, για την φορολογία ακίνητης περιουσίας & το Ε9 εδάφιο ΙΙ.Γ, για την φορολογία μεταβίβασης ακινήτων εδάφιο ΙΙΙ ν.4014/2011 & 4178/2013 ---> ΠΟΛ.1021/14-1-2014, για την φορολογία ακίνητης περιούσιας & το Ε9, εδάφιο 3 ν.4495/2017 ---> ΠΟΛ.1237/11.11.2014, για την φορολογία ακίνητης περιούσιας & το Ε9, τα σχετικά που αφορούν στην "ΣΤΗΛΗ 14 (ΕΤΟΣ ΚΑΤΑΣΚΕΥΗΣ)" Παρατήρηση: Αν υπάρχουν περισσότερα έτη ως χρόνοι τακτοποίησης σε διάφορα τμήματα και η εγγραφή αφορά σε μια γραμμή στο Ε9 (δηλαδή στην ίδια αυτοτελή οριζόντια ιδιοκτησία), τότε, σύμφωνα με την τελευταία παραπάνω ΠΟΛ "... ως έτος κατασκευής λαμβάνεται η πιο πρόσφατη χρονολογία ..." Το ίδιο ισχύει και "... Σε περιπτώσεις που υπάρχουν τμήματα κτίσματος με διαφορετική παλαιότητα, αναγράφεται το κτίσμα σε μια γραμμή και, ως έτος κατασκευής, το έτος της νεότερης οικοδομικής άδειας. ..." Νομοθετικά απαράδεκτο κατ' εμέ, τα τελευταία, αλλά δυστυχώς νομοθετικά ως προς την φορολογία αυτό ισχύει. -

(κωδ. E3_Ζ2.485.7) = ΛΟΓΙΣΤΙΚΉ ΒΑΣΗ = (καταβλητέες) = (σύνολο της εκκαθάρισης) = (πραγματικές απαιτήσεις εισφορών που αφορούν στο έτος, αδιάφορο του αν έχουν πληρωθεί ή όχι) = (το σύνολο ειδοποιητηρίων που αφορούν στους μήνες από και Ιαν έως και Δεκ) ΣΥΝ (το χρεωστικό ποσό εκκαθάρισης) ή ΜΕΙΟΝ (το πιστωτικό ποσό εκκαθάρισης) ανάλογα το αποτέλεσμα της εκκαθάρισης

-

Από screenshot τρεις μήνες αργότερα του Ιουλίου 2005 ... με συνολικά 48 μέλη ... και ...με κάποιες ενδιαφέρουσες επισημάνσεις...

-

Δυστυχώς έτσι ακριβώς είναι. Είχε συζητηθεί και στο ΤΕΕ/ΤΔΜ (10/10/2019) (Διαύγεια ΑΔΑ: 66Κ446Ψ842-ΥΚΠ) και είχε ζητηθεί να εκδοθεί κάποια ΥΑ, η οποία να επικυρώνει τη σχετική αυτή γνωμοδότηση και θα καταργεί άπαξ δια παντός την κράτηση υπέρ ΕΜΠ στους λογαριασμούς των δημοσίων έργων.... αλλά ....

-

Βεβαιωση ετεαεπ για φορολογική χρηση

georgegaleos replied to a.k.topo's θέμα in Φορολογικά-Λογιστικά

Η ΠΟΛ καθορίζει την φορολογική αντιμετώπιση. Τα ΕΛΠ την λογιστική αντιμετώπιση. Αλλο είναι φορολογική βάση, άλλο είναι η λογιστική βάση. Υποθετικά ότι έπρεπε να καταβληθούν (μετά το αποτέλεσμα της εκκαθάρισης του 2019) 2.000€ και κατέβαλες από 1/1-31/12/2019 ποσό 0€ (μηδέν) και από 1/1-31/12/2020 ποσό 2.000€. Φορολογική Βάση: Φορολογικά εκπίπτουν στο 2020 (θα εμφανισθούν στην φορολογική βάση του 2020 στο Ε3 του φορολογικού έτους 2020 στον κωδικό Ε(715.1)=2.000€). Στην δήλωση του φορολογικού έτους 2019 (αυτή που τώρα υποβάλλουμε) θα εμφανισθεί στο Ε3_Ε(715.1)=0€ (μηδέν) Λογιστική Βάση: Λογιστικά εκπίπτουν στην δήλωση του φορολογικού έτους 2019 [Ε3_Ζ2(485.7)=Ε3_Ε(707.1)=2.000€] ήτοι απαιτήσεις ειδοποιητηρίων εισφορών μηνών από και Ιαν'19 έως και Δεκ'19 -(μείον)πιστωτικό εκκαθάρισης 2019 ή +(συν)χρεωστικό εκκαθάρισης 2019, οπότε πρέπει να γνωρίζεις την εκκαθάριση για τις εισφορές του 2019 (είτε --αν μπορείς-- τις υπολογίζεις εσύ). Και στην λογιστική βάση του φορολογικού έτους 2020 στον Ε3_Ζ2(485.7)=Ε3_Ε(707.1)=0€ (μηδέν) Επομένως στο φορολογικό έτος 2019 θα προκύψει προσωρινή (θετική) διαφορά (+2.000€), η οποία θα αντιστραφεί στο μέλλον (π.χ. αν το 2020 καταβληθούν 2.000€ για ασφαλιστικές εισφορές θα προκύψει αρνητική προσωρινή διαφορά -2.000€) με τις όποιες πληρωμές ασφαλιστικών εισφορών γίνουν. Έχω γράψει και εδώ σχετικά. Οπότε στην δήλωση του φορολογικού έτους 2019, στο Ε3 στον πίνακας Ζ (....θα εμφανισθούν τα 2.000€...) (που συμπληρώνεται πρώτος) καταχωρούνται τα λογιστικά δεδομένα, τα οποία μεταφέρονται στον πίνακα Δ (... θα εμφανισθούν και εδώ τα 2.000€ ...) για να προκύψουν σε αυτό τα λογιστικά αποτελέσματα του έτους 2019. Ο πίνακας Ε (προσωρινές διαφορές) (.... θα εμφανισθούν και εδώ τα 2.000€ στην λογιστική βάση καθώς και τα 0€ στην φορολογική βάση.... ) μαζί με την κατάσταση φορολογικής αναμόρφωσης (μόνιμες διαφορές) "χρησιμεύει" για την μετάβαση από τα λογιστικά αποτελέσματα στην φορολογική βάση και το φορολογητέο αποτέλεσμα του πίνακα ΣΤ (... θα εμφανισθούν και εδώ τα 2.000€ αλλά ως θετική διαφορά του πίνακα Ε, δηλαδή όχι ως "ατόφιο" ποσό των 2.000€ της λογιστικής βάσης, αλλά ως αποτέλεσμα της διαφοράς ΛΒ - ΦΒ = 2.000€ - 0€ = 2.000€ ...) -

Βεβαιωση ετεαεπ για φορολογική χρηση

georgegaleos replied to a.k.topo's θέμα in Φορολογικά-Λογιστικά

Οι ασφαλιστικές εισφορές φορολογικά (φορολογική βάση) εκπίπτουν σύμφωνα με την ΠΟΛ.1219/2018 και όχι με τα αναγραφόμενα στην όποια βεβαίωση. Το δικαιολογητικό για την φορολογική έκπτωσή τους δεν είναι η βεβαίωση, η οποία (του ΕΦΚΑ) κατά 99,99% είναι λανθασμένη, αλλά το ποσό που προκύπτει όπως ορίζει η ΠΟΛ. Επίσης η λογιστική τους έκπτωση δεν ακολουθεί την παραπάνω ΠΟΛ αλλά τα ΕΛΠ (αρχή δεδουλευμένου) και εκπίπτουν κατά τους μήνες και το έτος που αφορούν στο πραγματικό τους ποσό (ανεξάρτητα με το αν έχουν εξοφληθεί ή όχι) το οποίο προκύπτει με την εκκαθάριση. Για αυτό είναι ελάχιστες έως μηδενικές οι περιπτώσεις όπου οι δύο βάσεις ταυτίζονται. Αυτό έχει ως αποτέλεσμα την δημιουργία προσωρινής διαφοράς στο Ε3. -

Ε3_Ζ2(485.7)=Ε3_Ε(707.1): λογιστική βάση των εισφορών (ΕΦΚΑ+ΕΤΕΑΕΠ+αναδρομικά ΤΣΜΕΔΕ) που αφορούν στο 2019. Δηλαδή το ποσό που πραγματικά έπρεπε να καταβληθεί (ανεξάρτητα του αν έχει καταβληθεί ή όχι) ήτοι στις πραγματικές απαιτήσεις που αφορούν σε εισφορές των μηνών από και Ιαν'19 μέχρι και Δεκ'19, δηλαδή τις εισφορές που αφορούν το έτος '19. Επομένως πρέπει να γνωρίζεις την εκκαθάριση για τις εισφορές (ΕΦΚΑ+ΕΤΕΑΕΠ) του 2019 (είτε --αν μπορείς-- τις υπολογίζεις εσύ). Παρατήρηση: Στους κωδικούς αυτούς δεν συμπεριλαμβάνεται η λογιστική βάση της εκκαθάρισης του ΕΤΕΑΠ για το 2018, αφού δεν αφορά το '19 και έχει υπολογισθεί στην λογιστική βάση του φορολογικού έτους 2018 (αφού γαι το φορολογικό 2018 η εκκαθάριση του ΕΤΕΑΕΠ'18 εκδόθηκε εμπρόθεσμα και πριν την καταληκτική ημερομηνία υποβολής των δηλώσεων του φορολογικού έτους 2018). Περιλαμβάνεται όμως (στο φορολογικό έτος 2019) η λογιστική βάση της εκκαθάρισης του ΕΤΕΑΠ για το 2017 λόγω καθυστέρησης έκδοσής της για να συμπεριληφθεί στην δήλωση του φορολογικού έτους (2017) που αφορά. (υπενθυμίζω εκδόθηκε 8/3/2019). [Παρ' όλα αυτά, αν (οι δύο εκκαθαρίσεις του ΕΤΕΑΕΠ, 2017 & 2018) εκπέσουν λογιστικά (2017 & 2018) στο 2019, προσωπικά δεν βρίσκω λάνθασμένη και αυτή την αντιμετώπιση (είχα αυτόν τον προβληματισμό και πέρσι με αυτά του 2018 που τα δήλωσα στο 2018, αλλά ρώτησα φίλο εφοριακό/ελεγκτή και μου είχε πει ότι πιο σωστό λογιστικά είναι του 2018 να πάνε στο έτος που αφορούν (ήτοι στο 2018) αφού υπάρχει η δυνατότητα, και του 2017 στο 2019. Επίσης μου είπε ότι δεν είναι λανθασμένη η αντιμετώπιση να δηλωθούν όλα στο 2019, απλά η άλλη "λύση" είναι πιο σωστή.] Ητοι: [Ειδοποιητήρια ΕΦΚΑ από και Ιαν'19 έως και Δεκ'19] + [αποτέλεσμα ειδοποιητηρίου εκκαθάρισης ΕΦΚΑ '19 ήτοι -(μείον)πιστωτικό ή +(συν)χρεωστικό] + [Ειδοποιητήρια ΕΤΕΑΕΠ από και Ιαν'19 έως και Δεκ'19] + [αποτέλεσμα ειδοποιητηρίου εκκαθάρισης ΕΤΕΑΕΠ '19, -(μείον)πιστωτικό ή +(συν)χρεωστικό] + [συνολικό ποσό --όλων των δόσεων-- εκκαθάρισης ΕΤΕΑΕΠ '17] + [αναδρομικά τ.ΤΣΜΕΔΕ Α'εξαμήνου 2014 + Α'εξάμηνου 2015] Ολα τα παραπάνω χωρίς τόκους, πρόστιμα, προσαυξήσεις κλπ Ε3_Ε(715.1): φορολογική βάση των εισφορών (ΕΦΚΑ+ΕΤΕΑΕΠ+αναδρομικά ΤΣΜΕΔΕ) που αφορούν στο 2019. Δηλαδή το ποσό για πάσης φύσεως ασφαλιστικών εισφορών (ΕΦΚΑ, ΕΤΕΑΕΠ, ΕΤΕΑΕΠ αναδρομικά, ΤΣΜΕΔΕ, ΤΣΜΕΔΕ αναδρομικά), χωρίς τα ποσά τόκων, προσαυξήσεων, προστίμων κλπ, που καταβλήθηκε από 1/1-31/12/2019 ανεξάρτητα του ποιους μήνες ή/και έτη το ποσό πήγε και εξόφλησε (δηλ. ανεξάρτητα του ποιους μήνες ή/και έτη αφορά) και δεν έχει εκπέσει στην φορολογική βάση του 2018 (διότι πέρσι ίσχυε άλλο καθεστώς) Προσαυξήσεις-τόκοι δεν εκπίπτουν (φορολογικά) σε κανένα φορολογικό έτος (συνιστούν μόνιμη διαφορά και πάνε στον Ε3_Ζ2(488) καθώς και στην κατάσταση φορολογικής αναμόρφωσης στον κωδ. 2005). Και σχετικά με αυτό (φορολογική βεβαίωση από τον ΕΦΚΑ): https://www.michanikos.gr/forums/topic/48959-%CE%B5%CF%86%CE%BA%CE%B1-%CE%BA%CE%B1%CE%B9-%CE%B5%CE%B9%CF%83%CF%86%CE%BF%CF%81%CE%AD%CF%82/page/201/?tab=comments#comment-1064450 Θέλει ιδιαίτερη προσοχή διότι το ποσό που αναγράφει δεν είναι το φορολογικά εκπιπτόμενο, αφού περιέχει (ενώ δεν πρέπει) την ασφαλιστική εισφορά Δεκ'19 που καταβλήθηκε τον Ιαν'20, δεν περιέχει (ενώ πρέπει) την ασφαλιστική εισφορά του Δεκ'18 που καταβλήθηκε τον Ιαν'19, περιέχει (ενώ δεν πρέπει) το πιστωτικό από τον συμψηφισμού έτους '18 όπου στην ΦΒ έχει εκπέσει στο προηγούμενο έτος 2018 με τις ταμειακές καταβολές των μηνιαίων ειδοποιητηρίων του '18

-

deleted

-

1) Η απόφαση των δικηγόρων και δύο άσχετα (εμπνεύστηκα από την ανάρτηση του Ικαρου παραπάνω) 1) Η έμπνευση αφορά το 2ο και το 3ο 2) https://twitter.com/AdonisGeorgiadi/status/1190989207336030215 Θερμή παράκληση: Μη γράφεις εκτός θέματος παραθέσεις, επισυνάψεις, video κλπ. Aν υπάρχει η προσωπική ανάγκη για έκφραση σε κάτι άλλο διαφορετικό από το θέμα, επίλεξε κάτι ή άνοιξε κάποιο θέμα που θα δημοσιευτεί στην χαλαρή κουβέντα. Δεν αναφέρω τους κανόνες συμμετοχής διότι θεωρώ ότι τους γνωρίζεις. Ευχαριστώ Pavlos 33 Edit: Ok μήνυμα γενικότερα ἐλήφθη

-

Συγκεντρωτικές Καταστάσεις Πελατών-Προμηθευτών ΜΥΦ

georgegaleos replied to Antiermitianos's θέμα in Φορολογικά-Λογιστικά

Προσπάθησε να καθαρίσεις με ένα νωπό πανάκι τα ποδαράκια αλλά και εκεί που πατούν αυτά, σε: καρέκλες, καναπέδες, τραπεζάκια, γραφείο, ... επίσης τόσο την κάτω επιφάνεια της βάσης όσο και εκεί που πατάει η βάση της οθόνης του υπολογιστή, η καφετιέρα, τα φωτιστικά γραφείου ... Θα δεις ότι και χρόνο παίρνει και σχετικά κουραστικό είναι .. άρα γυμναστική ... edit: Και το πάνω μέρος από τα πάσης φύσεως θυρόφυλλα !!!! (πόρτες, πορτάκια από ντουλάπια κλπ) (τι σόι μηχανικοί είμαστε) -

"... Είμαι περήφανος που μέχρι τώρα στον βαθμό που μπόρεσα χωρίς να διεκδικώ την τελειότητα ούτε το αλάθητο αφήνω ισχυρές παρακαταθήκες", τόνισε ο υπουργός Εργασίας. Πηγή: https://www.skai.gr/news/politics/vroutsis-adiki-i-kritiki-pou-dexomai-kanenas-synergatis-mou-den-synergazetai-me-kek Υ.Γ. Για το άφημα [πρέπει να αποτοξινωθώ από την τηλεκατάρτιση εεε??? ] σε θήκες [και να ήταν τέτοιες!!! άιντε να το δεχθώ], αλλά σίγουρα ... το "παρακατα" με μπέρδεψε.

-

Συγκεντρωτικές Καταστάσεις Πελατών-Προμηθευτών ΜΥΦ

georgegaleos replied to Antiermitianos's θέμα in Φορολογικά-Λογιστικά

Βασική ΠΟΛ 1222/2014 που έχει υποστεί 25 τροποποιήσεις. Αυτό που ενδιαφέρεσαι είναι στην 22η τροποποίηση με την ΠΟΛ.1217/2018 [ετήσια υποβολή χωρίς βέβαια να αποκλείει αν θες και μηνιαία ή η τριμηνιάια καταχώρηση ή/και υποβολή (αφού υπάρχει/δεν έχει καταργηθεί η δυνατότητα αυτή, και αναφέρει ότι "...υποβάλλονται...και το αργότερο μέχρι ..." ] απλά οι αποκλίσεις πλέον, ελέγχονται σε επίπεδο έτους (και όχι σε επίπεδο μήνα που είχε ξεκινήσει και μετά έγινε σε επίπεδο τριμήνου) Επίσης με την απόφαση Α.1051/2020 (που αναφέρει παραπάνω ο @katrmp, παρατάθηκε η υποβολή μέχρι τις 30/6/2020 και η διόρθωση των αποκλίσεων μέχρι 31/7/2020. -

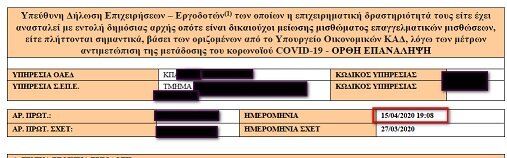

Ναι έχεις δίκιο ως προς την καταληκτική ημερομηνία, απλά ήθελα να διασταυρώσω αν ο συνάδελφος που ανέφερα κάποια στιγμή και είχε υποβάλλει ως μη όφειλε (από 27/3) .. τότε στην αρχή (εμπρόθεσμα μεν αλλά εκ του περισσού) που υπέβαλλαν όλοι .. πριν ξεκαθαρίσει το θέμα με το ποιοι έπρεπε να υποβάλλουν ... αν απλά τώρα υπέβαλε την ορθή επανάληψη, μετά την λήξη της προθεσμίας και δεν την έβγαλε εκπόθεσμα. Είδα ότι την υπέβαλλε στις 15/4/20 (εμπρόθεσμα) οπότε θεωρώ ότι και για όσους δεν είχαν εργαζόμενους τουλάχιστον τότε (15/4/20) είχε εκδοθεί και η σχετική ενημέρωση και ήταν ήδη από τότε γνωστό ότι πρέπει να υποβάλλουν και αυτοί για την μείωση του ενοικίου. Αυτό που θέλω να πω είναι ότι ενώ όντως ως καταληκτική ημερομηνία ήταν ή 20/4/20 (αν και λανθασμένα όπως έγραψα), μάλλον σου διέφυγε ότι μπορούσες από (τουλάχιστον) τις 15/4 (που είδα ότι ο συνάδελφος υπέβαλε εμπρόθεσμα την ορθή επανάληψη) έως 20/4 να είχες υποβάλλει. Απλά έχε το νου σου, μήπως το εντοπίσουν ως αστοχία και ανοίξουν την διαδικασία απλά και μόνο για να δηλωθεί μόνο η μείωση του ενοικίου. edit: Απ' ότι είδα (αν όχι ως εγκύκλιο/απόφαση κλπ) τουλάχιστον ως ενημέρωση (το 1ον στην δευτερη ομάδα με τις απαριθμήσεις των μέτρων στην παραπομπή) υπήρχε και στο forum μας από 12/4/2020.

-

@venezia, από που προκύπτει αυτό (ποια απόφαση) ότι εντάχθηκαν μετά την 20/4 ? (αν την έχεις πρόχειρη) και θα σου πω γιατί ρωτάω.

-

άλλο τελευταίο ρήμα ήθελε να χρησιμοποιήσει και είπε αυτό, λόγω ΕΣΡ.

-

@venezia, @cosygatos καλημέρα, Βρήκα (μάλλον) την απάντηση στο θέμα ...αλλά δυστυχώς όχι την λύση. Λοιπόν η απάντηση στο γιατί δεν άφηνε να υποβάλλεις την αίτηση για την μείωση του ενοικίου κρύβεται τελικά στις προθεσμίες. Ήτοι στο χρονοδιάγραμμα που είχε βγάλει κάποια στιγμή ο Βρούτσερ και στον προσωποπάπυρό του και μετά έγινε η οικ.14676/253/7.4.2020. Σύμφωνα με αυτήν, η διαδικασία έχει κλείσει στην ΕΡΓΑΝΗ για την υποβολή από τους εργοδότες των υπεύθυνων δηλώσεων για τις αναστολές εργασιών των εργαζομένων τους όπου μεταξύ άλλων δηλώνονταν και η μείωση του ενοικίου, οπότε δεν μπορούν πλέον να υποβάλλουν. Το γιατί όμως έκλεισε και για τις πληττόμενες είναι άγνωστο, αφού θα μπορούσαν να αφήσουν ανοικτό το πεδίο να μπορούν να υποβάλλουν και οι πληττόμενες τουλάχιστον μέχρι και τις 3/5/2020, ήτοι την τελευταία ημέρα των διορθώσεων για τους εργαζομένους. Αυτό δεν θα επηρέαζε σε κάτι την όλη διαδικασία. Αλλά δεν είναι η πρώτη φορά που αστοχούν ... ή καλύτερα που στοχεύουν άψογα τον στόχο. Καλημέρες.

-

Πάντως (δεν είναι η δική σου μάλλον περίπτωση) φίλος που είχε υποβάλλει την αρχική (ως μη όφειλε) όπως πολλοί, πριν ξεκαθαρίσουν το ποιοι έπρεπε να κάνουν αρχικά αιτήσεις στην ΕΡΓΑΝΗ, επέλεξε τώρα την ορθή επανάληψη και προχώρησε.

-

Κατά την υποβολή στο είδος; δήλωσης μήπως πρέπει να επιλέξεις το ορθή επανάληψη.

-

Υπεγράφη η απόφαση κατάργησης του προγράμματος τηλεκατάρτισης επιστημόνων μέσω ΚΕΚ " Ειδικότερα αναφέρεται ότι αποφασίζεται "η κατάργηση της με αριθμ. Πρωτ. 286/2.4.2020 «ΠΡΟΣΚΛΗΣΗ ΕΚΔΗΛΩΣΗΣ ΕΝΔΙΑΦΕΡΟΝΤΟΣ ΓΙΑ ΤΗ ΣΥΜΜΕΤΟΧΗ ΣΤΗ ΔΡΑΣΗ: «ΕΙΔΙΚΟ ΠΡΟΓΡΑΜΜΑ ΤΗΛΕΚΑΤΑΡΤΙΣΗΣ ΜΕ ΠΙΣΤΟΠΟΙΗΣΗ ΓΙΑ ΕΠΙΣΤΗΜΟΝΕΣ ΠΛΗΤΤΟΜΕΝΟΥΣ ΑΠΟ ΤΟΝ COVID-19 ΠΟΥ ΕΝΤΑΣΣΟΝΤΑΙ ΣΤΟΥΣ 6 ΒΑΣΙΚΟΥΣ ΕΠΙΣΤΗΜΟΝΙΚΟΥΣ ΚΛΑΔΟΥΣ ΤΗΣ ΧΩΡΑΣ ΒΑΣΕΙ ΚΑΔ ΟΡΙΖΟΜΕΝΩΝ ΑΠΟ ΤΟ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ» (ΑΔΑ: ΨΣ2246ΜΤΛΚ-ΞΙΩ)". Έτσι οι περίπου 180.000 επιστήμονες της χώρας θα λάβουν χωρίς καμία προϋπόθεση το επίδομα των 600 ευρώ. Οι επιστήμονες είτε παρακολούθησαν το πρόγραμμα είτε όχι θα λάβουν το επίδομα χωρίς να χρειαστεί να υποβάλουν νέες αιτήσεις. Ένα μέρος των αυτοαπασχολουμένων έχει ήδη λάβει την προκαταβολή των 400 ευρώ ενώ στους υπόλοιπους θα πιστωθεί είτε ολόκληρο το επίδομα είτε η δεύτερη δόση έως τις 30 Απριλίου, αφού γίνουν οι απαραίτητες διασταυρώσεις στοιχείων. Σύμφωνα με το υπουργείο Εργασίας το συνολικό κόστος του προγράμματος ανερχόταν σε 150 εκατ. ευρώ από τα οποία τα 15 εκατ. προορίζονταν για τις πλατφόρμες κατάρτισης. Παράλληλα με εντολή του πρωθυπουργού, ξεκινά αξιολόγηση των Κέντρων Επαγγελματικής Κατάρτισης μέσω ενδελεχούς ελέγχου της ποιότητας των προγραμμάτων κατάρτισης και ανάπτυξης ανθρώπινου δυναμικού."

-

Αυτό σκεφτόμουν μόλις και ψάχνω να δω μήπως και βοηθήσουμε ... αλλά και μάθουμε. edit: Δεν βρήκα κάτι για τις ημερομηνίες ... Δεν νομίζω να είναι ο ΚΑΔ διότι με δ.τ. είχαν ξεκαθαρίσει περίπου από την αρχή (πριν μπουν και οι δικοί μας ΚΑΔ) ότι: " ... Σε περίπτωση τετραψήφιου ΚΑΔ, συμπεριλαμβάνονται όλες οι υποκατηγορίες εξαψήφιων και οκταψήφιων. Σε περίπτωση εξαψήφιου, συμπεριλαμβάνονται όλες οι κατηγορίες οκταψήφιων. ..." Read more at Taxheaven: https://www.taxheaven.gr/news/47909/kwdikoi-ariomoi-drasthriothtas-kad-twn-kladwn-poy-plhttontai-apo-thn-exaplwsh-toy-koronoioy

-

Είχες υποβάλλει όταν πρωτοείχαν στην αρχή-αρχή όταν είχαν αρχίσει οι δηλώσεις στην ΕΡΓΑΝΗ τότε που δεν είχαν ξεκαθαρίσει τα πράγματα ποιοι έπρεπε να υποβάλλουν ?

-

COVID-19: Μείωση μισθώματος σε μηχανικούς ελεύθερους επαγγελματίες

georgegaleos replied to Electric's θέμα in Εργασιακά

Δεν ξέρω τι μπορεί να φταίει. Προχθές υπέβαλε φίλος κανονικά. Μπορεί .. λέω μπορεί ... να υπάρχει θέμα με τους ΚΑΔ να μην τους έχουν ενημερώσει ... δεν ξέρω τι άλλο να πω ... αν βρω κάτι άλλο θα γράψω -

COVID-19: Μείωση μισθώματος σε μηχανικούς ελεύθερους επαγγελματίες

georgegaleos replied to Electric's θέμα in Εργασιακά

Για το ενοίκιο της επαγγελματικής στέγης: https://eservices.yeka.gr/ Είσοδος με κωδικούς taxis. Μα είναι ΤΟΣΟ ΞΕΚΑΘΑΡΟ !!!! Απορώ ειλικρινά !!!!