georgegaleos

-

Περιεχόμενα

6.350 -

Εντάχθηκε

-

Τελευταία επίσκεψη

-

Days Won

137

Τύπος περιεχομένου

Profiles

Φόρουμ

Downloads

Gallery

Ειδήσεις

Media Demo

Αγγελίες

Store

Everything posted by georgegaleos

-

Εχουν καταργηθεί τα κατώτατα όρια. (**) Το ανώτατο για την Α1 είναι 150.000€ (με γε+οε και απρόβλεπτα). Εχουν αυξηθεί για να "χρυσώσουν το χάπι" με την κατάργηση των κατώτατων. Δεν βλέπω να έχεις πρόβλημα. Η διακύρηξη δεν αναφέρει ποιες τάξεις μπορούν να συμετάσχουν ? (**) Με την παρ. 1 του άρθρου 59 του Ν. 4278/2014 («Φάροι, Στρατολογία και άλλες διατάξεις») καταργήθηκαν τα ανώτατα και κατώτατα όρια προϋπολογισµού δηµοσίων έργων και προεκτιµώµενων αµοιβών µελετών ανά κατηγορία και τάξη, µε βάση τα οποία είχαν δικαίωµα συµµετοχής στους αντίστοιχους διαγωνισµούς οι εγγεγραµµένοι στο Μ.Ε.ΕΠ. και στα Μητρώα Μελετητών και Εταιρειών Μελετών της Γ.Γ.∆.Ε.. Ωστόσο, µε τις διατάξεις του ιδίου ως άνω άρθρου, θεσπίσθηκε η εξής ουσιώδης διαφοροποίηση σχετικά µε τις έννοµες συνέπειες της εν λόγω συνολικής κατάργησης ανωτάτων και κατωτάτων ορίων: Για τα κατώτατα όρια ορίσθηκε ρητώς, στην παρ. 1 του άρθρου 59, ότι η κατάργησή τους έχει άµεση εφαρµογή και ισχύει και σε εκκρεµείς διαδικασίες ανάθεσης δηµοσίων έργων, µελετών και συναφών υπηρεσιών (ανοικτές, κλειστές και µε διαπραγµάτευση) στις οποίες δεν έχουν υποβληθεί προσφορές µέχρι τη δηµοσίευση του νόµου˙ αντιθέτως, στις παρ. 2 και 3 του αυτού ως άνω άρθρου ορίσθηκε, ότι η κατάργηση των ανωτάτων ορίων δεν ισχύει άµεσα, αλλά θα εξειδικευθεί και θα εφαρµοσθεί µε προεδρικό διάταγµα, µε το οποίο θα ρυθµίζονται όλα τα ζητήµατα που αφορούν την κατάρτιση και λειτουργία των νέων επίσηµων καταλόγων εγκεκριµένων οικονοµικών φορέων (ήτοι, µητρώων εργοληπτών και µελετητών). Εποµένως, η µόνη άµεσης ισχύος διάταξη είναι αυτή περί κατάργησης των κατωτάτων ορίων. Η κατάργηση των κατωτάτων ορίων είναι άµεσης εφαρµογής και καταλαµβάνει και τις εκκρεµείς διαδικασίες στις οποίες δεν έχει υποβληθεί προσφορά µέχρι τη δηµοσίευση του Ν. 4278/2014. Ο Ν.4278/2014 δηµοσιεύθηκε την 4.8.2014, εποµένως σε όλες ανεξαιρέτως τις δηµοπρασίες δηµοσίων έργων που διενεργούνται µετά την ανωτέρω ηµεροµηνία δεν ισχύουν τα κατώτατα όρια. Υπάρχει και η σχετική Εγκ.13 (Δ17α/06/90/ΦΝ433γ/20-8-2014) αν θες να δεις.

-

ΜΕΚ - ΜΕΕΠ (εγγραφή, δικαιολογητικά και όχι μόνο)

georgegaleos replied to Nick D.'s θέμα in ΜΕΚ-ΜΕΕΠ

Κατ' αρχήν συμφωνώ με τον Varxo. Το πιο σίγουρο είναι η επίσκεψη. Και τώρα το λιγότερο σίγουρο . Η κατάταξη στις βαθμίδες του ΜΕΚ γίνεται με συνδιασμό ΕΤΩΝ από άδειας ασκήσεως επαγγέλματος και ΕΜΠΕΙΡΙΑΣ Για την κατάταξη στην Α' βαθμίδα του οποιουδήποτε ΜΕΚ (ΟΙΚ, ΥΔΡ, ΛΙΜ, κλπ) απαιτείται ΜΟΝΟ το χρονικό διάστημα από την απόκτηση άδειας ασκήσεως επαγγέλματος (Π.Δ. 90/2014 (ΦΕΚ/138/Α/13-6-14)) ήτοι 3 έτη και ΟΧΙ εμπειρίας. Για κατάταξη σε βαθμίδα πέραν της Α' οποιουδήποτε ΜΕΚ (εφόσον δεν έχεις πάει στην Α' βαθμίδα του ΜΕΚ) απαιτείται ΚΑΙ ΧΡΟΝΙΚΟ διάστημα ΚΑΙ ΕΜΠΕΙΡΙΑ. (Π.Δ. 90/2014 (ΦΕΚ/138/Α/13-6-14)) Σε περίπτωση που υπάρχει πλεονάζουσα εμπειρία (μεγαλύτερη της αιτούμενης βαθμίδας), αυτή θα πρέπει να συμπεριληφθεί στην αίτηση για την αρχική απόκτηση του ΜΕΚ Α ή Β, προκειμένου να μπορεί να χρησιμοποιηθεί κατά την μετέπειτα αίτηση για αναβάθμιση στο ΜΕΚ Β ή Γ αντίστοιχα στην διετία από την ημερομηνία απόκτησης του ΜΕΚ Α ή Β και όχι στην τριετία, όπως προβλέπεται κανονικά. Θα πρέπει λοιπόν κατά την αίτηση για εγγραφή στην Α’ ή την Β’ τάξη να προσκομίσει πιστοποιητικά εμπειρίας τόσα ώστε να καλύπτουν το ποσό της αιτούμενης τάξης και της επόμενης. Αναβάθμιση από ΜΕΚ Α σε ΜΕΚ Β, μπορεί να γίνει με την παρέλευση 3 ετών από την λήψη του ΜΕΚ Α για εμπειρία από κατασκευή.Σε περίπτωση που κατά την αίτηση εγγραφής στο ΜΕΚ Α έχει κατατεθεί πλεονάζουσα εμπειρία που υπερβαίνει τα όρια η αναβάθμιση στο ΜΕΚ Β μπορεί να γίνει μετά την παρέλευση 2 ετών από την ημέρα λήψης ΜΕΚ Α, όπως αναφέρω και παραπάνω. Αναβάθμιση από ΜΕΚ Β σε ΜΕΚ Γ με την παρέλευση 3 ετών από την λήψη ΜΕΚ Β για εμπειρία που αφορά κατασκευή. Σε περίπτωση που κατά την αίτηση εγγραφής στο ΜΕΚ Α ή απευθείας στο ΜΕΚ Β ή αναβάθμισης από το ΜΕΚ Α στο ΜΕΚ Β έχει κατατεθεί πλεονάζουσα εμπειρία που υπερβαίνει τα όρια η αναβάθμιση στο ΜΕΚ Γ μπορεί να γίνει μετά την παρέλευση 2 ετών από την ημέρα λήψης ΜΕΚ Β, όπως αναφέρω και παραπάνω. Για την αναβάθμιση από ΜΕΚ Γ σε ΜΕΚ Δ απαιτείται παρέλευση 3 ετών από την λήψη του ΜΕΚ Γ, δεν μπορεί να γίνει χρήση πλεονάζουσας εμπειρίας. Για Ιδιωτικά ΟΙΚΟΔΟΜΙΚΑ έργα τα δικαιολογητικά είναι: 1. Οικοδομική άδεια επικυρωμένη 2. Υπεύθυνη δήλωση του ιδιοκτήτη. Αν ο Κύριος του έργου είναι εταιρεία Α.Ε. ή Ε.Π.Ε., υπεύθυνη δήλωση του Νόμιμου Εκπροσώπου και ΦΕΚ %Σ ή ΦΕΚ σύστασης στο οποίο να φαίνεται ότι αυτός είναι νόμιμος εκπρόσωπος. Στην περίπτωση που η εταιρεία είναι Ο.Ε. ή Ε.Ε. απαιτείται επικυρωμένο καταστατικό 3. Τιμολόγια υλικών επικυρωμένα αν ο κατασκευαστής είναι και ιδιοκτήτης ή Τιμολόγια Παροχής Υπηρεσιών προς τον ιδιοκτήτη 4. Ηλεκτροδότηση κτιρίου ή κοινόχρηστο λογαριασμό 5. Αν το ακίνητο κατασκευάστηκε με την μέθοδο της αντιπαροχής, επικυρωμένο αντίγραφο του συμβολαίου, και να αναφέρεται στην υπεύθυνη δήλωση του ιδιοκτήτη και του επιβλέποντα μηχανικού. 6. Υπεύθυνη δήλωση του επιβλέποντα μηχανικού 7. Έντυπο Γ’ Για άλλες ΕΓΚΑΤΑΣΤΑΣΕΙΣ τα δικαιολογητικά είναι: 1. Έντυπο Γ’ 2. Υπεύθυνη δήλωση του ιδιοκτήτη ή Νομίμου Εκπροσώπου του Φορέα με το ανάλογο ΦΕΚ 3. Υπεύθυνη δήλωση του επιβλέποντα μηχανικού 4. Σε περίπτωση υπεργολαβίας, επικυρωμένο αντίγραφο και τιμολόγια του υπεργολάβου προς τον ανάδοχο 5. Δ.Π.Υ. του μηχανικού Οι υπεύθυνες δηλώσεις θα πρέπει να αναφέρουν: Τον τίτλο του έργου Το χρονικό διάστημα του εκτελέστηκε Τον ανάδοχο και τον υπεργολάβο αν για αυτόν εργάζεται ο ενδιαφερόμενος μηχανικός Ότι ο μηχανικός ήταν επί τόπου ή επιβλέπων του έργου Η τελική δαπάνη των εργασιών και τα ποσά ανά κατηγορία έργου που αφορούν τον μηχανικό Εκτός από οικοδομικά, αναλυτικά τις εργασίες ανά κατηγορία έργου Στην περίπτωση της ΟΔΟΠΟΙΙΑΣ τιμολόγια που να φαίνονται υλικά ασφάλτου. Αν ο μηχανικός (ενδιαφερόμενος) είναι υπάλληλος στην εταιρεία που εκτέλεσε το έργο επικυρωμένα αντίγραφα ασφάλισής του και βεβαίωση από την επιχείρηση για το χρονικό διάστημα που εργάζεται ως υπάλληλος. Τα δικαιολογητικά για ΜΕΕΠ θα τα βρεις εδω. -

1) Μπορεί (σε δημόσιο έργο) ο εργοταξιάρχης μηχανικός ή ο επιβλέπων από μέρος του αναδόχου να ορισθεί και ώς τεχνικός ασφαλείας ? Υπάρχει κάποιο κώλλυμα ? και αν ναι που μπορώ να το βρώ στη νομοθεσία ? 2) Ο τεχνικός ασφαλείας από το νόμο (ανάλογα με την έκταση της επιχείρησης και τη φύση του έργου) επισκέπετεται το εργοτάξιο κάποιες κυριολεκτικά πολύ λίγες ώρες το μήνα και κάνει κάποιες υποδείξεις .... ήπρέπει να έχει συνεχή παρουσία ...... ?

-

Αυτά που αναφέρεις είναι έξοδα (**) και αναγραφονται στην δεξιά πλευρά (Εισροές) της περιοδικής δηλώσεως. Ο κωδικός 312 βρισκεται στην αριστερή της πλευρά. (**)Κατά 99,99% το παράβολο δεν νομίζω να έχει σχέση με την φορολογία ΦΠΑ ώστε να εμφανισθεί σε αυτή. Αρα με κάθε επιφύλαξη και αν δεν έχεις κάτι άλλο που να ανήκει στους κωδ. 301-310, τότε ο κωδ.312=κωδ.311

-

Απλά για ενημέρωση ...προσοχή!!!! Το ΦΠΑ μέχρι την Μ.Πέμπτη 28/04/2016 (γιατί αυτή είναι η τελευταία εργάσιμη του μήνα)

-

Την ανικανότητα του ταμείου μας να εκδόσει σωστά και σύμφωνα με τον νόμο δεν θα την πληρώσουμε εμείς. Η θέση μου είναι: Καταχωρείς ως ορίζει η νομοθεσία. Εχε στα διακαιολογητικά σου: 1) την βεβαίωση εισφορών (έστω και λανθασμένη) 2) όλες τις εμπρόθεσμες πληρωμές (σύμφωνα με την απόφαση του ταμείου μας) που έχεις κάνει 3) την ΠΟΛ.1113/2.6.2015 και 4) την απόφαση του ταμείου μας για την παράταση που εξασφαλίζει την εμπρόθεσμη πληρωμή Kαταχώριση στο απλογραφικό βιβλίο με ημερομηνία 31/12 προκειμένου το σχετικό έξοδο να ληφθεί υπόψη το έτος 2015, (αρχή του δεδουλευμένου, περ. ε, παρ. 1, άρθρο 17, Ν.4308/2014 & παρ. 3.4 Πολ. 1003/2014). Ισώς είναι σκόπιμο (για ορθότερη κυρίως παρακολούθηση) η εγγραφή να γίνει σε χωριστή στήλη με τίτλο π.χ. «ΔΕΔΟΥΛΕΥΜΕΝΑ ΕΞΟΔΑ». Για την επόμενη χρήση (του 2016), εφόσον τηρούνται απλογραφικά βιβλία δεν γίνεται κάποια καταχώριση.

-

Συγκεντρωτικές Καταστάσεις Πελατών-Προμηθευτών ΜΥΦ

georgegaleos replied to Antiermitianos's θέμα in Φορολογικά-Λογιστικά

Ετήσια πλέον καθίσταται η υποβολή συγκεντρωτικών καταστάσεων πελατών προμηθευτών και συναλλαγών (ΜΥΦ), από το ημερολογιακό έτος 2016 και μετά. -

... μπορεί να είναι μόνο απολογιστικά (εργατης, τεχνίτης, βοηθός, μηχανήματα, κλπ) και όσο βγάλει με αυτά (χωρίς σκόπιμες καθυστερήσεις και καταχρήσεις για να κάνει λίγα με πολλά λεφτα ... και κάπως θα το διασφαλίζουν αυτό τα τευχη) μέχρι να καλύψει το ποσό της δαπάνης ... ... λέω εγώ ...

-

Βεβαίωση νομιμότητας με αλλαγή όψεων παράθυρα

georgegaleos replied to gella's θέμα in Ν. 4014/11 - Βεβαιώσεις Μηχανικού

Υπάρχουν συμβολαιογράφοι που δεν προχωρούν αν δουν ότι στην τεχνική έκθεση έχει γραμμένο κάτι που αφορά σε παράβαση (γενικότερα) .(!!!) οπότε κάνω κάτι ανάλογο με αυτό που έγραψε λίγο παραπάνω ο Παύλος.... δεν είναι εποχές να χάνουμε πελάτες εξαιτίας ανόητων κολλύματων που δημιουργούν. -

Βεβαίωση νομιμότητας με αλλαγή όψεων παράθυρα

georgegaleos replied to gella's θέμα in Ν. 4014/11 - Βεβαιώσεις Μηχανικού

Γενικότερα θέλει κάποια συνεννόηση με τον συνβολαιογράφο αναφορικά στο τι περιγράφουμε στην τεχνική έκθεση αναφορικά σε παραβάσεις που δεν επηρεάζουν κάλυψη, δόμηση, ύψος γιατί πολλοί από αυτούς έχουν κάποιο (!!!) θέμα. -

... και σε πιάνουν πολύ ευκολα τα τεκμήρια (το διαβίωσης, ένα σπίτι ιδιόκτητο ή ενοίκιο και ένα αυτοκίνητο πάς εύκολα σε φορολογητέο κοντά στα 12.000) και ψάχνεις για ανάλωση κεφαλαίου (αν έχει μείνει κάτι να αναλώσεις ) για να πάς στα 8.000 .... είναι γενικά δύσκολη η φάση ...

-

Ετσι είναι μόνο που σε εμάς πρέπει να προστεθεί στις ασφαλιστικές εισφορές και επιπλέον 4% για το εφ'άπαξ οπότε για κάθε 1.000€ εισοδήματος προ φόρων υπολογίζουμε επιπλέον 40€. π.χ. για εισόδημα 10.000€ το σύνολο εισφορών, φόρων κλπ της πρωτελευταίας στήλης από 5.498,12€ γίνεται σύν 400€ ήτοι 5.898,12€

-

... επικουρικά στα αναγραφόμενα του engmech και μιά αρκετά παλιά ενημέρωση του ΤΣΜΕΔΕ (από το site του ΤΕΕ) κυρίως για αυτό που αναγράφει η ανακοίνωση στα β' και γ'.

-

... ααααααχχχχ !!! .....

-

Οκ ευχαριστώ. Υπάρχει (που σίγουρα θα την γνωρίζεις) και σχετικά πρόσφατη απόφαση του Σ.ΛΟ.Τ. αριθμ. πρωτ.: 2658 ΕΞ 17.12.2015 όπου η εγγραφή του φόρου** στα βιβλία δεν είναι υποχρεωτική. Αρα επιλεκτικά (αν θέλουμε ή όχι) γίνεται η αναγραφή του τέλους επιτηδευματος στον πίνακα αναμόρφωσης και στα βιβλία? ** το τέλος επιτηδεύματος θεωρείται φόρος ? Για πες αν είναι ευκολο και κάτι με τον πίν. Κ στο Ε3, τα απλογραφικά ή/και "μπλοκάκια" τον συμπληρώνουν ? αν είναι ευκολο θα βοηθούσε πολυ αν έδινες κάποιο παράδειγμα. Ευχαριστώ.

-

Οχι. ... ούτε και φέτος...

-

... και πέρσι που δεν το έβαλα ?? θα έχω κάποιο θέμα ??

-

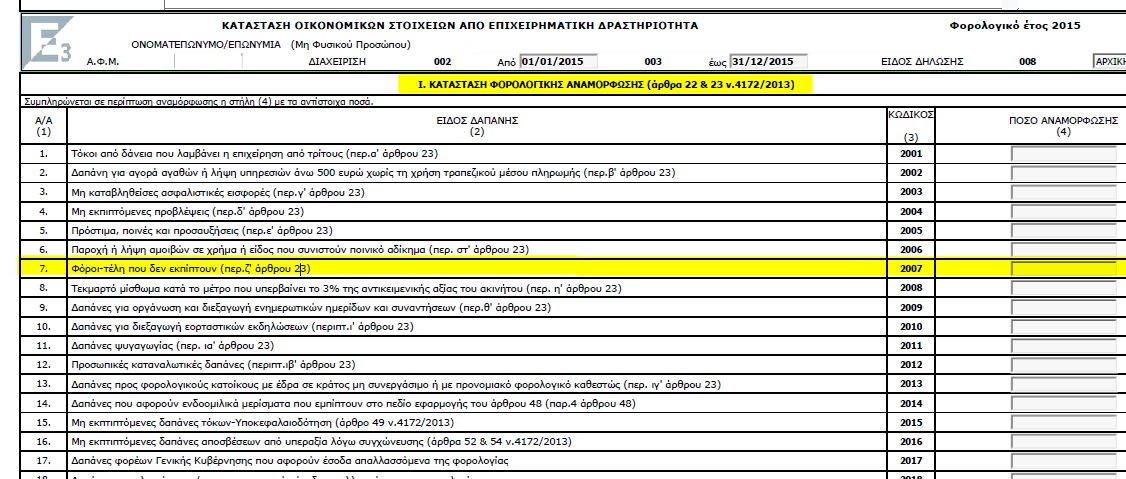

Στο Ε3 στον Πίνακα της Φορολογικής αναμόρφωσης στο α/α 7 (Φόροι τέλη που δεν εκπίπτουν περ.ζ' άρθρ.23) μπαίνει το τέλος επιτηδευματος ?

-

Παράταση μέχρι 30 Ιουνίου με την ΠΟΛ 1044/2016 των φυσικών προσώπων του άρθρου 3 του Ν. 4172/2013. Δεν θυμάμαι για τα νομικά καθώς και τα μέλη οε κλπ

-

Προσέξτε γιατί τις περισσότερες φορές φορές οι προθεσμίες "παίζουν - αναγράφουν" την τελευταία εργάσιμη του μήνα ... Μην ακούσω τίποτα για το Σάββατο ... δεν είναι εργάσιμη ... το πως και το γιατί δεν το γνωρίζω... και στην τελική δεν το αναγνωρίζει και η εφορία ως εργάσιμη (αν υποθέσουμε ότι κάποιος ρωτήσει)

-

Εφόσον την έχεις έτοιμη δεν νομίζω να υπάρχει λόγος να μην την υποβάλλεις. Αν θες ενημέρωσέ μας, πως συμπλήρωσες τον πίνακα Κ στο έντυπο Ε3. Δώσε αν είναι ευκολο ένα παράδειγμα με στρογγυλοποιημένα ποσά ανά κωδικό που μπήκαν στο πίνακα αυτό και από που προήλθαν. Θα βοηθήσει πολύ. Την καλημέρα μου.

-

Εντυπο Ε3 και φορολόγηση ως μισθωτός

georgegaleos replied to georgegaleos's θέμα in Φορολογικά-Λογιστικά

Από τις λίγες γνώσεις περί του θέματος σου η θέση μου στο ερώτημά σου είναι η παρακάτω: α) Θεωρώ ότι λόγω τη πηγής του εισοδήματος αυτόυ δεν θα πρέπει να αναγραφεί κάπου στο Ε3. β) Επίσης, δεδομένου ότι το ερώτημα το έχεις αναρτήσει στο παρόν νήμα υποθέτω ότι θα θες να φορολογηθείς για την άλλη πηγή του εισοδήματός σου (από το "ελευθέριο επάγγελμά") ως "μπλοκάκι". γ) Επομένως εφόσον είχες τις δύο ιδιότητες αλλά σε διαφορετικό χρόνο, μέσα στο φορολογικό έτος, θα πρέπει να τύχεις φορολόγησης ως μισθωτός με την επιφύλαξη της κάλυψης των λοιπών προϋποθέσεων του νόμου (αναφορικά στην πηγή του εισοδήματός σου από το «ελευθέριο επάγγελμα»). δ) Λόγω του ότι το taxis δεν μπορούσε (τουλάχιστον μέχρι πέρσι) να ξεχωρίσει το γεγονός της μη επικάλυψης των χρονικών διαστημάτων που αντίστοιχα αποκτήθηκαν τα παραπάνω εισοδήματα (τίτλου κτήσης και ¨μπλοκάκι") δεν ξέρω κατά πόσο σε αφήνει να συμπληρώσεις και τον κωδικό 307 στον πίν 4Α στο Ε1 (για το εισόδημα από «μπλοκάκι), παρά του ότι δεν είχεις παράλληλη ταυτόχρονα άσκηση Είχε δωθεί για αυτό κάποια "λύση" απαράδεκτη κατ' εμέ ... την οποία μπορείς να δείς εδώ κι εδώ. Σε κάθε περίπτωση περίμενε και την θέση του σαφώς πιο έγκυρου Σωτήρη. Καλό μεσημέρι. edit: Πληροφοριακά στον κωδ. 605 του Ε1 σου εμφανίζει παρακράτηση για αυτό το ποσό (αν το τελευταίο είναι πάνω από 300€) ?? -

Εντυπο Ε3 και φορολόγηση ως μισθωτός

georgegaleos replied to georgegaleos's θέμα in Φορολογικά-Λογιστικά

Ελλείψει περισότερων στοιχείων. Πληροφοριακά-υποθετικά τα παρακάτω: Αν είσαι ταυτόχρονα και επιτηδευματίας δεν είναι ορθό να πληρώθηκες με τίτλο κτήσης παλαιά ως Απόδειξη Επαγγελματικής Δαπάνης (αν το ποσό αυτό αφορά σε τέτοιον) και έπρεπε να τιμολογήσεις εσύ. Εκτός και αν ο τίτλος κτήσης (που ξαναλέω αν αφορά σε τέτοιον) είναι σε διαφορετική περίοδο όπου δεν υπήρχε έναρξη ή είχε γίνει διακοπή. Ακόμα αν είναι πάνω από 300€ πρέπει από την καταβαλλόμενη αμοιβή, να έχει παρακρατηθεί και αποδοθεί στην αρμόδια εφορία, φόρος 20% και χαρτόσημο-Ο.Γ.Α χαρτοσήμου 3,6% επί της αμοιβής. -

Ναι και πρακτικά και νέα αυτοψία για να είσαι οκ.

-

Συγκεντρωτικές Καταστάσεις Πελατών-Προμηθευτών ΜΥΦ

georgegaleos replied to Antiermitianos's θέμα in Φορολογικά-Λογιστικά

Το σωστό είναι να καταργηθεί αυτή η @@.