georgegaleos

-

Περιεχόμενα

6.350 -

Εντάχθηκε

-

Τελευταία επίσκεψη

-

Days Won

137

Τύπος περιεχομένου

Profiles

Φόρουμ

Downloads

Gallery

Ειδήσεις

Media Demo

Αγγελίες

Store

Everything posted by georgegaleos

-

Αν πάτησεις υποβολή θα σε ρωτήσει αν είσαι σίγουρος ότι θέλεις να αφήσεις κενό τον κωδικό 312 που αφορά τον κύκλο εργασιών ΦΠΑ. Υπάρχουν εκροές χωρίς δικαίωμα έκπτωσης που επηρεάζουν τον 312 (δες ΠΟΛ 1082/2015 που ανεφερα παραπάνω)

-

Δες στο συνημμένο τι περιλαμβάνουν οι κωδικοί που ενδιαφέρεσαι. Οδηγίες Συμπλήρωσης Περιοδικής ΦΠΑ - ΠΟΛ 1082_2015.pdf

-

Θέλουν να είναι σίγουροι ... τα χειρόγραφα μένουν ... εδώ για το e-banking οι κωδικοί και οι κωδικοί επιβεβαίωσης που σου δίνουν για να κάνεις συναλλαγές (ενώ οι άλλες τράπεζες δίνουν είτε μηχανηματάκι είτε τους λαμβάνεις κάθε φορά που κάνεις συναλλαγή στο κινητό) αυτοί τους δίνουν τυπωμένους ... .. ποιος θα hackάρει τέτοια ασφάλεια ....

- 95 απαντήσεις

-

- 1

-

-

- visa

- mastercard

- (and 1 more)

-

Κλιμακωτές εκπτώσεις για τους επιστήμονες προτείνει η κυβέρνηση

georgegaleos replied to george68's θέμα in Ειδήσεις

Γιατί κατάλαβε κανείς αν θα ισχύσουν αυτά που λένε ? Δεν είναι κάν νομοσχέδιο ... είναι κάτι λιγότερο από προσχέδιο κάποιου σχεδίου που φιλοδοξεί να γίνει νομοσχέδιο .. Για αυτό υπάρχουν και τόσες απορίες ... εικασίες ... κλπ -

Εκπιπτώμενες δαπάνες ελεύθερου επαγγελματία Μηχανικού

georgegaleos replied to Haralabis's θέμα in Φορολογικά-Λογιστικά

Τι εννοείς με το να "καταχωρουνται στο μπλοκάκι "τιμολόγιο λήψης υπηρεσιών" ? -

Από Φεβρουάριο ξεκινά η υποβολή των φορολογικών δηλώσεων

georgegaleos replied to Engineer's θέμα in Ειδήσεις

.... ο ηλεκτρονικό σύστημα θα «ανοίξει» τις πύλες την 1η Φεβρουαρίου ...

- 5 απαντήσεις

-

- 2

-

-

- φορολογική

- δήλωση

- (and 1 more)

-

Μήπως το κλείσανε το σύστημα λόγω της απεργίας των μηχανικών ... εννοώ στην λογική των δικηγόρων που δεν κάνουν πράξεις ... έτσι ανάλογα κι εμείς πρέπει να πράξουμε.

-

Δες τα παρακάτω ίσως σε βοηθήσουν: 1) Από την υποχρεωτική ασφάλιση στον ΟΑΕΕ εξαιρούνται τα παρακάτω πρόσωπα 2) ΟΑΕΕ Εγκύκλιος 2/5-2-2015

-

Αναφορικά στις ημερομηνίες σήμερα 25/1/2016 ισχύει: Για το φορολογικό έτος 2015: α) οι καταστάσεις πελατών & προμηθευτών υποβάλλονται μέχρι και 30 Σεπτεμβρίου 2016. β) με την ΠΟΛ.1240/29.10.2015 τροποποιητικές δηλώσεις μέχρι και 30/11/2016

-

(1) Πλαφόν δεν υπάρχει ... η λογική είναι ότι μπορούν να εκπέσουν όλες οι παραγωγικές δαπάνες που επιφέρουν, μακροπρόθεσμα ή βραχυπρόθεσμα, έσοδα στην επιχείρηση ή νομική οντότητα εφόσον πληρούνται προϋποθέσεις του άρθρου 22 του ν. 4172/2014. Χωρίς να είμαι 100% σίγουρος φορολογικά δεν νομίζω να υπάρχει η εννοια του επαγγελματικού αυτοκινήτου. Απ' όσο γνωρίζω υπάρχει η έννοια του επιβατικού αυτοκινήτου και του φορτηγού αυτοκινήτου. Ενα επιβατικό ή ένα φορτηγό μπορεί να είναι έτε Ι.Χ. (π.χ. αυτά που ανήκουν σε ατομικές, εταιρικές επιχειρήσεις ) είτε Δ.Χ. (π.χ. ταξί, φορτηγά δήμων) με διαφορετική αντιμετώπιση του επιβατικού από το φορτηγό αναφορικά στην φορολογία και τον ΦΠΑ.

-

Αυτό που ξέρω είναι το παρακάτω. ΠΟΛ.1078/2014 "[...] 3.3. Διάφορες περιπτώσεις καταχωρήσεων ... Πωλήσεις βενζίνης και πετρελαίου κίνησης, από πρατήρια υγρών καυσίμων. Τα πρατήρια υγρών καυσίμων, για τις πωλήσεις βενζίνης και πετρελαίου κίνησης, προς άλλους υπόχρεους απεικόνισης συναλλαγών, το δημόσιο, τους δήμους κ.λπ., αξίας μέχρι τριακόσια (300) ευρώ, μπορεί να εκδίδουν αποδείξεις (με αναγραφή του αριθμού κυκλοφορίας του οχήματος του αντισυμβαλλόμενου) οι οποίες καταχωρούνται, στις καταστάσεις πελατών και προμηθευτών, τόσο από τον εκδότη όσο και τον λήπτη, συγκεντρωτικά με τις λοιπές αποδείξεις λιανικών συναλλαγών. [...]"

-

Τωρα που ξαναδιαβάζω τον κώδικα ΦΠΑ 2859/2000, σε αυτό που έγραψα πιο πριν μήπως να με αναιρέσω και να επιβεβαιώσω το λογιστή ... ?? Το λέω γιατί βλέπω (εκ των υστέρων και συγνώμη αν παραπλάνησα με τη θέση μου) η διατύπωση ότι έχει περιοριστικό χαρακτήρα και αναφέρεται αποκλειστικά στην εμπορία των ΙΧΕ, καθώς και στην μίσθωσή τους, ή στην εκμετάλλευσή τους σε επιχείρηση μεταφοράς προσώπων. Οπότε ... αναμονή από τον Σωτήρη για το ερώτημά σου.

-

Terry μάλλον δεν το κατάλαβες αυτό που σου είπε. Καθαρό ποσό + ΦΠΑ αποτελούν δαπάνη για την επιχείρηση και αφαιρείται από τα έσοδά της. Δεν εκπίπτει ο φόρος φορολογικά ως εισροή ΦΠΑ. Η λογική στο άρθρο 22 του ν. 4172/2014, είναι «έκπτωση όλων των παραγωγικών δαπανών που επιφέρουν, μακροπρόθεσμα ή βραχυπρόθεσμα, έσοδα στην επιχείρηση ή νομική οντότητα» Συγκεκριμένα αναφέρει: α) Πραγματοποιούνται προς το συμφέρον της επιχείρησης ή κατά τις συνήθεις εμπορικές συναλλαγές της, δηλαδή οι δαπάνες που κρίνονται απαραίτητες από τον επιχειρηματία ή τη διοίκηση της επιχείρησης για την επίτευξη του επιχειρηματικού σκοπού, την ανάπτυξη των εργασιών, τη βελτίωση της θέσης της στην αγορά, εφόσον αυτή ενεργείται μέσα στο πλαίσιο της οικονομικής αποστολής της και συμβάλλει στη δημιουργία φορολογητέου εισοδήματος, δηλαδή όλες εκείνες οι δαπάνες οι οποίες θα δημιουργήσουν συνθήκες κέρδους βραχυπρόθεσμα ή/και μακροπρόθεσμα. β) Αντιστοιχούν σε πραγματική συναλλαγή και η αξία της δεν κρίνεται κατώτερη ή ανώτερη της αγοραίας, στη βάση των στοιχείων που διαθέτει η φορολογική διοίκηση, δηλαδή δεν πρέπει να είναι εικονικές ή πλασματικές ή υποτιμολογημένες ή υπερτιμολογημένες. γ) Εγγράφονται στα τηρούμενα βιβλία απεικόνισης των συναλλαγών της περιόδου κατά την οποία πραγματοποιούνται και αποδεικνύονται με κατάλληλα δικαιολογητικά, δηλαδή οι δαπάνες θα πρέπει να έχουν καταχωρισθεί στα τηρούμενα βιβλία της επιχείρησης είτε με βάση τα αποδεικτικά στοιχεία (π.χ. τιμολόγια κ.λπ.) είτε απολογιστικά (π.χ. αποσβέσεις). Όλα τα παραπάνω θα πρέπει να είμαστε σε θέση να τα αποδείξουμε σε πιθανό έλεγχο. Αν λοιπόν έχουμε ένα αυτοκίνητο στην επιχείρηση, που δεν χρησιμοποιείται αποκλειστικά για τις ανάγκες της, π.χ. μπορεί να έχουμε νοικιάσει ένα αυτοκίνητο και το οδηγεί κάποιος, που δεν έχει σχέση με την επιχείρηση, καταχωρούμε κανονικά όλα τα έξοδα που φέρουν τα στοιχεία της επιχείρησης (τιμολόγια καυσίμων, επισκευές, διόδια κλπ), αλλά τα αναμορφώνουμε φορολογικά στο τέλος της χρονιάς. Αναφορικά στον ΦΠΑ, το άρθρο 30 του κώδικα ΦΠΑ 2859/2000, δεν παρέχεται δικαίωμα έκπτωσης του φόρου με τον οποίο έχουν επιβαρυνθεί οι δαπάνες: ε) αγοράς, εισαγωγής ή ενδοκοινοτικής απόκτησης επιβατικών αυτοκινήτων ιδιωτικής χρήσης μέχρι εννέα (9) θέσεων, μοτοσικλετών και μοτοποδηλάτων, σκαφών και αεροσκαφών ιδιωτικής χρήσης που προορίζονται για αναψυχή ή αθλητισμό, καθώς και οι δαπάνες καυσίμων, επισκευής, συντήρησης, μίσθωσης και κυκλοφορίας αυτών γενικά. Αρα όλες οι δαπάνες των ΕΙΧ αυτοκινήτων δεν εκπίπτουν φορολογικά ως εισροές ΦΠΑ. Το καθαρό ποσό αλλά και ο ΦΠΑ αποτελούν δαπάνη από την επιχείρηση και αφαιρείται από τα έσοδά της (με την πιθανή αναμόρφωση) ώστε να προκύψει το καθαρό εισόδημα που θα φορολογηθεί.

-

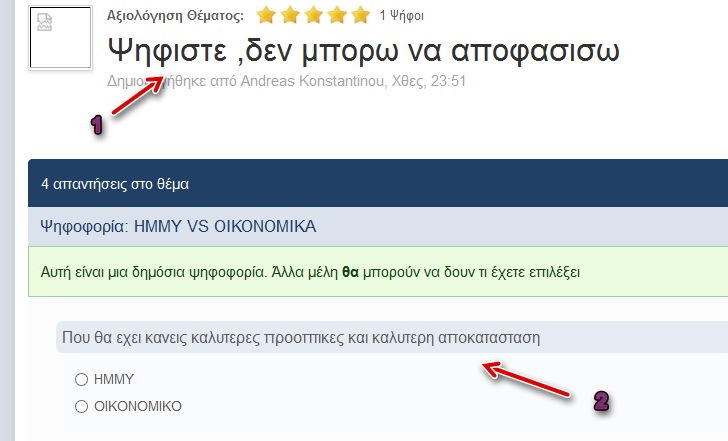

Ψηφιστε ,δεν μπορω να αποφασισω

georgegaleos replied to Andreas Konstantinou's θέμα in Θέματα Ιδιωτών

Καλημέρα tetris ... Η σωστή "θέση" για 'μένα είναι το (2) και όχι το (1) ... γιατί στο (2) ουσιαστικά θέλει να μάθει σχετικά με δύο επαγγελματικές προοπτικές... Εχει νόημα όμως νόημα να τον κατακρίνουμε ... αντί να του προτίνουμε ? Και βλέπω ότι το παληκάρι έχει φάει 6 κόκκινα και έχουν πει τη γνώμη τους τρεις πιθνανοί "δράστες" Τελικά τι είναι αυτό το "είδος" ΗΜΜΥ ? (edit: μάλλον γράφαμε μαζί, όπότε απαντήθηκε)

-

Ψηφιστε ,δεν μπορω να αποφασισω

georgegaleos replied to Andreas Konstantinou's θέμα in Θέματα Ιδιωτών

Βρε παιδιά δεν υπάρχει λόγος να "κατηγορούμε" έναν νέο... Το παληκάρι απλά θέλει να μάθει από την αγορά εργασίας (από αυτούς που ασχολούνται με αυτό που ζητά) κάποιες πληροφορίες αναφορικά με την παρούσα κατάσταση που επικρατεί αλλά και το μέλλον κάποιων επαγγελματικών κλάδων .... Το ίδιο δεν κάναμε κι εμείς μεταξύ φίλων στο λύκειο ... γνώμες δεν "μαζεύμαμε" ? πριν την μας κατακλίσει το internet ... Δεν είναι δημοψήφισμα αυτό που κάνει ο φίλος ... και σαφώς υπάρχουν ΚΑΙ ειδικοί που θα τον βοηθήσουν στις όποιες επιλογές του. Τέλος ...συγχωρέστε την άγνοιά μου .... αλλά τι πράμα είναι το ΗΜΜΥ ? -

Η λύση !!

-

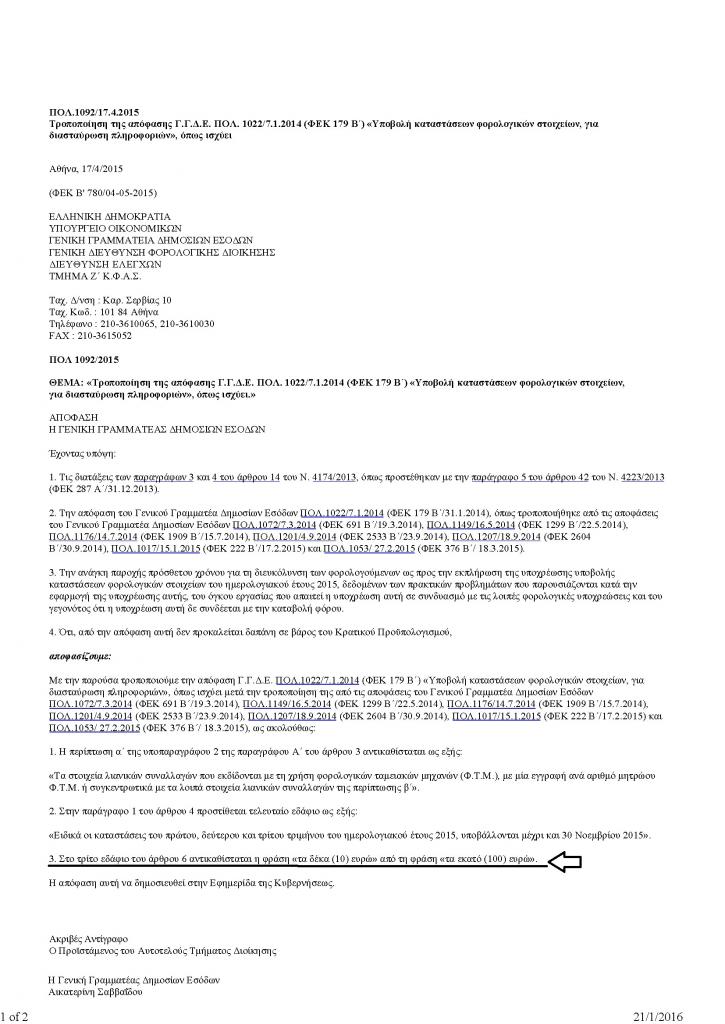

Ισως σε βοηθήσουν (σιγά και μη ...) να αποφασίσεις στο ερώτημά σου τα παρακάτω τι θα κάνεις με αυτό το έκτρωμα. Για τη διόρθωση των αποκλίσεων στα υποβληθέντα στοιχεία προμηθευτών, .........δεν απαιτείται η διόρθωση των ως άνω αποκλίσεων, εφόσον η συνολική αξία των αποκλίσεων ανά αντισυμβαλλόμενο δεν ξεπερνά τα εκατό (100) ευρώ. Α9. Με ποιον τρόπο θα υποβάλλονται οι εκπρόθεσμες ή διορθωτικές καταστάσεις; Το σύστημα επιτρέπει τη προσθήκη και τροποποίηση οποιασδήποτε εγγραφής μέχρι τη λήξη του τρέχοντος οικονομικού έτους και για 3 μήνες μέσα στο επόμενο. Κυρώσεις επιβάλλονται για εκπρόθεσμες (πέραν της προθεσμίας της ερώτησης 3) προσθήκες ή τροποποιήσεις στις εγγραφές εσόδων. Σε κάθε περίπτωση, τα στοιχεία που υποβάλλονται θα πρέπει να συμβαδίζουν με τις περιοδικές δηλώσεις ΦΠΑ, άρα αν υποβάλλεται τροποποιητική δήλωση ΦΠΑ, θα πρέπει να τροποποιείται ανάλογα και η κατάσταση φορολογικών στοιχείων. A19. Σε περίπτωση που ένας υπόχρεος λάβει ένα τιμολόγιο καθυστερημένα (πχ λόγω ταχυδρομείου), με τί περίοδο αναφοράς το καταχωρεί στο σύστημα; Μπορεί να το καταχωρήσει είτε με την περίοδο που το έλαβε είτε με την περίοδο που εκδόθηκε: ο κανόνας είναι ότι θα πρέπει να το βάλει στην ίδια περίοδο που το δήλωσε και στην περιοδική ΦΠΑ. A22. Στα έξοδα ο ΦΠΑ όπως προκύπτει από τα φορολογικά στοιχεία μπορεί να διαφέρει από το ΦΠΑ που τελικά εκπίπτει ο λήπτης. Τι συμπληρώνεται στην κατάσταση, δεδομένου ότι θα υπάρχει διασταύρωση με τις δηλώσεις ΦΠΑ; Για τις χονδρικές πρώτα ζητείται η συμφωνία των αντισυμβαλλομένων και μετά η συμφωνία με τη δήλωση ΦΠΑ. Άρα όπου διασταυρώνεται πληροφορία στο σύστημα ΜΥΦ, συμπληρώνεται αυτό που γράφει το παραστατικό, ενώ αυτό που εκπίπτει δηλώνεται στην περιοδική ΦΠΑ. Στην εγγραφή δαπανών που δε διασταυρώνεται η ΜΥΦ, συμπληρώνεται αυτό που εκπίπτει.

-

Η παράταση δεν λύνει το πρόβλημα. Ηδη από χθες αλλά ακόμη και τώρα δεν υπάρχει καμμία εγγραφή από όσες έχουν γίνει. Εχουν χαθεί όλες οι καταχωρήσεις από παντού, όλες οι αποκλίσεις. Εχουν χαθεί τα πάντα. Τι κάνουμε ? (ρητορικό ερώτημα)

-

Υπάρχει (και) το παρακάτω ... και κρίνε !!!!! ????

-

Συγκεντρωτικές Καταστάσεις Πελατών-Προμηθευτών ΜΥΦ

georgegaleos replied to Antiermitianos's θέμα in Φορολογικά-Λογιστικά

Με το e-shop έχω κι έγω αυτό το πρόβλημα ... τους έστειλα δυο-τρεις φορές mail με τα σχετικά παραστατικά ... με έχουν γράψει κανονικά .. και άρα κι εγώ ... εγώ τα δηλώνω κανονικά. Για το άλλο σου ερώτημα αναφορικά στις ΔΕΚΟ όπως το 2014. Σχετικά δες εδώ στο εδάφιο 1. Τέλος δεν γνωρίζω αν κλειδώνουν και πότε οι εγγραφές μετά την έγκρισή τους. Ευτυχώς ή δυστυχώς δεν μου έτυχε να χρειαστώ να επέμβω. Για αυτές του 2015: Πελατών-όλα τα τρίμηνα-έως 30-9-2016 Προμηθευτών-όλα τα τρίμηνα-έως 30-9-2016 Και όπως έχω πεί τα άπαντα των ΜΥΦ εδω μια πολύ όμορφη δουλειά από τους φίλους στο taxheaven. -

Συγκεντρωτικές Καταστάσεις Πελατών-Προμηθευτών ΜΥΦ

georgegaleos replied to Antiermitianos's θέμα in Φορολογικά-Λογιστικά

Κανονικότατα. Μπήκα πριν 1' που είδα το μήνυμά σου. Για αυτές που αφορούν τα φορολογικά έτη 2014 και μετά μπαίνεις από εδώ.. -

Συγκεντρωτικές Καταστάσεις Πελατών-Προμηθευτών ΜΥΦ

georgegaleos replied to Antiermitianos's θέμα in Φορολογικά-Λογιστικά

deleted. -

Συγκεντρωτικές Καταστάσεις Πελατών-Προμηθευτών ΜΥΦ

georgegaleos replied to Antiermitianos's θέμα in Φορολογικά-Λογιστικά

Διάβασε εδώ. Πηγή: Taxheaven -

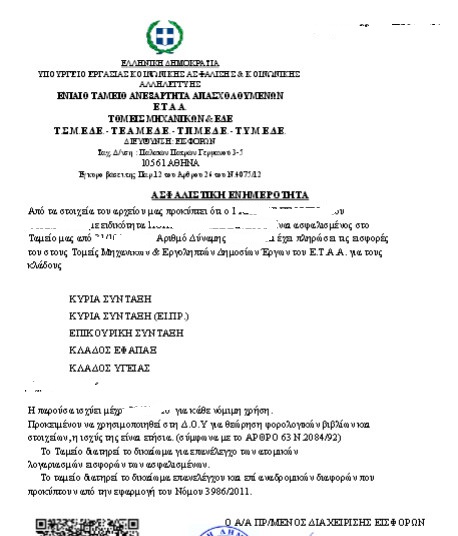

Οι μηχανικοί έχουν ... αν τυπώσεις από το e-tsmede την ΒΕ09. ΒΕΒΑΙΩΣΗ ΑΣΦΑΛΙΣΤΙΚΗΣ ΕΝΗΜΕΡΟΤΗΤΑΣ ΑΣΦΑΛΙΣΜΕΝΟΥ θα δεις το παρακάτω ...