georgegaleos

-

Περιεχόμενα

6.350 -

Εντάχθηκε

-

Τελευταία επίσκεψη

-

Days Won

137

Τύπος περιεχομένου

Profiles

Φόρουμ

Downloads

Gallery

Ειδήσεις

Media Demo

Αγγελίες

Store

Everything posted by georgegaleos

-

... έλα ρε ...!!! στη δική σου έχει και υπαλλήλους πλην του διευθυντή .... άντε και κανένα σκόρπιο πληκτρολόγιο ???

... έλα ρε ...!!! στη δική σου έχει και υπαλλήλους πλην του διευθυντή .... άντε και κανένα σκόρπιο πληκτρολόγιο ??? -

Σωτήρη καλημέρα, δύο ερωτήσεις: 1) το Παράτημα Β.6. (Κατάσταση Αποτελεσμάτων) αφορά λογιστική ή φορολογική βάση ? (εγώ καταλαβαίνω λογιστική) 2) στο παραπάνω παράρτημα απ΄ ότι βλέπω δεν αναφέρονται κάπου τα ποσά από αναμόρφωση προκειμένου να υπολογιστεί το φορολογικό αποτέλεσμα της χρήσης επί του οποίου υπολογίζεται ο φόρος (είτε ως ελ. επαγγ. είτε ως επιχειρηματική δραστηριότητα της περ.στ’ παρ.2 του άρθρ. 12 Κ.Φ.Ε.). Πρέπει να εμφανσθεί κάπου-κάπως στο παράρτημα η αναμόρφωση ? για να εμφανίζεται σωστά και ο φόρος στο ποσό μετά την αναμόρφωση το οποίο είναι και αυτό που εμφανίζεται στο Ε1.

-

https://www.youtube.com/watch?v=kr7E3mZQJ7g

-

Terry καλημέρα.... Δεν νομίζω να φτάσει η όποια παράταση δοθεί να ξεπερνά την υποβολή των φορολογικών δηλώσεων. Αλλά και έτσι να γίνει θα μπορείς πάντα να κάνεις τροποποιητική δήλωση για να το "διορθώσεις". Για τις ρυθμισμένες που θες το αναφερει η ΠΟΛ που ανέφερα λίγο παραπάνω (στο τέλος της δεύτερης παραγράφου). "[...] Σε περίπτωση που οι εκπρόθεσμες ασφαλιστικές εισφορές ετών 2014 και επομένων έχουν υπαχθεί σε ρύθμιση, αυτές θα εκπίπτουν κατά το χρόνο καταβολής τους σύμφωνα με την υπόψη ρύθμιση. [...]"

-

Ναι ....θα εκπέσει στο φορολογικό 2015 και θα αναμορφωθεί στο φορολογικό 2016.

-

Επίσης, θεωρώ, ότι εφόσον "έχουν καταβληθεί εμπρόθεσμα (εντός της νόμιμης προθεσμίας καταβολής τους ή τυχόν παράτασής της), ακόμη και σε επόμενο φορολογικό έτος, εκπίπτουν από τα έσοδα του φορολογικού έτους το οποίο αφορούν" τότε στα βιβλία θα γραφούν κανονικά στο επόμενο έτος π.χ. 2016 (εκέινο που πληρώθηκαν), (θα εκπέσουν φορολογικά ως ανωτέρω στο έτος 2015) και θα γίνει η αναμόρφωσή τους (του ποσού αυτού) κατά την υποβολή της φορολογικής δήλωσης του φορολογικού έτους 2016.

-

ΠΟΛ.1113/2.6.2015 Κοινοποίηση των διατάξεων των άρθρων 22, 22Α και 23 του ν. 4172/2013 (ΦΕΚ 167Α') "[...] ΠΑΡΑΔΕΙΓΜΑ ... γ) Οι μη καταβληθείσες ασφαλιστικές εισφορές. Συνεπώς, οι ασφαλιστικές εισφορές που έχουν καταβληθεί εμπρόθεσμα (εντός της νόμιμης προθεσμίας καταβολής τους ή τυχόν παράτασής της), ακόμη και σε επόμενο φορολογικό έτος, εκπίπτουν από τα έσοδα του φορολογικού έτους το οποίο αφορούν. Ασφαλιστικές εισφορές που αφορούν στα έτη 2014 και επόμενα, οι οποίες καταβάλλονται εκπρόθεσμα, εκπίπτουν κατά το έτος καταβολής τους ανεξαρτήτως του έτους που αφορούν. Στην έννοια της δαπάνης των ασφαλιστικών εισφορών, που αν δεν έχουν καταβληθεί δεν εκπίπτουν από τα ακαθάριστα έσοδα περιλαμβάνονται τόσο οι εισφορές του εργοδότη, όσο και του εργαζομένου, οι οποίες, ως εμπεριεχόμενες στις αμοιβές του, βαρύνουν τον εργοδότη. Σε περίπτωση που οι εκπρόθεσμες ασφαλιστικές εισφορές ετών 2014 και επομένων έχουν υπαχθεί σε ρύθμιση, αυτές θα εκπίπτουν κατά το χρόνο καταβολής τους σύμφωνα με την υπόψη ρύθμιση. Ειδικά για το φορολογικό έτος 2014 και όσον αφορά στις υποχρεωτικές ασφαλιστικές εισφορές που αποδίδονται στα ασφαλιστικά ταμεία από τους ίδιους τους ασφαλισμένους (ΟΑΕΕ, ΤΕΒΕ, κ.λπ.), εξακολουθούν να ισχύουν τα αναφερόμενα στο αριθ. Δ12 1006031 ΕΞ 2015/19.1.2015 έγγραφό μας, δηλαδή για φυσικά πρόσωπα που αποκτούν εισόδημα από επιχειρηματική δραστηριότητα, τα ποσά των ασφαλιστικών εισφορών τους που αφορούν στην περίοδο 01.01.2014 έως 31.12.2014 και τα οποία καταβάλλονται μέσα στο 2015 και μέχρι τη νόμιμη προθεσμία που ορίζει ο οικείος ασφαλιστικός φορέας ή μέχρι την τυχόν παράτασή της, μπορούν να τα εκπέσουν από τα ακαθάριστα έσοδα του φορολογικού έτους 2014. Από 01.01.2015 θα ισχύει ο γενικός κανόνας που περιγράφεται στην παράγραφο αυτή, ανακαλουμένων του τελευταίου εδάφιου της παραγράφου 7 του αριθ. Δ12Α 1054299 ΕΞ 26.3.2014 και του δεύτερου εδαφίου της παραγράφου 6 του αριθ. Δ12Α 1170320 ΕΞ 2014/30.12.2014 εγγράφων μας. ... [...]"

-

Αν η επιχείρηση δεν στελεχωθεί εντός του του τριμήνου: α) τότε κρίνεται ότι δεν πληρεί τις προδιαγραφές του νόμου αναφορικά στα κατώτατα όρια του στελεχιακού δυναμικού της. β) από τη μία χάνει το δικαίωμα να χρησιμοποιεί την παλαιά βεβαίωση εγγραφής και να συμμετέχει σε διαγωνισμούς δημοσίων έργων με βάση το πτυχίο της (επίσης με κάθε επιφύλαξη νομίζω ότι ειδοποιούνται για αυτό οι υπηρεσίες που κάνουν τους διαγωνισμούς) γ) η Δ15 έχει την δυνατότητα να προβεί σε έκτακτη αναθεώρηση, σύμφωνα με ότι ορίζει η νομοθεσία αλλά και μπορεί να χορηγήσει νέα προθεσμία (δεν χάνει δηλαδή το δικαίωμά της να δώσει νεα προθεσμία γιατί αυτό δεν προβλέπεται απ' όσο γνωρίζω στην νομοθεσία) Νομίζω ότι σε κάλυψα !!

-

Με κάθε επιφύλαξη αν ισχύουν ακόμη. 1) Στην περίπτωση πού κάνει αίτηση στέλεχος εργοληπτικής επιχείρησης για αποδέσμευσή του χορηγείται στην εταιρεία δίμηνη προθεσμία από την απόφαση της Επιτροπής ή τρίμηνη προθεσμία από την ημερομηνία που πραγματοποιήθηκε η μεταβολή για την αντικατάστασή του. Για συντομότερο μπορεί να γίνει αίτηση αποδέσμευσης από την εταιρεία και ταυτόχρονα στελέχωση με το νέο μέλος αρκεί να μην θίγονται τα ελάχιστα ορίων στελέχωσης στις υπάρχουσες κατηγορίες του ΜΕΕΠ. 2) Στην περίπτωση πού κάνει αίτηση η εταιρείας για αποδέσμευση στελεχών χωρίς να φέρει αντικαταστάτες ή χωρίς να αποδέχεται την κατάταξη στις τάξεις που καλύπτει, δεν αποδεσμεύονται τα στελέχη και μετά τη πάροδο δίμηνης προθεσμίας αντικατάστασής τους, εφόσον δεν προσκομιστούν στοιχεία για νέα στελέχη, η υπηρεσία κινεί τη διαδικασία έκτακτης αναθεώρησης με ότι αυτό συνεπάγεται ώς προς την πιθανή "προς τα κάτω" κατάταξή της αναφορικα΄στο ΜΕΕΠ της. 3) Ακόμη σε περίπτωση, που αποχωρήσει στέλεχος από εργοληπτική επιχείρηση, έως 3ης τάξης, λόγω θανάτου ή παύσης ασκήσεως επαγγέλματος, η εργοληπτική επιχείρηση μπορεί, για την κάλυψη των ελάχιστων ορίων στελέχωσης, να εξεταστεί με άλλη κατηγορία έργου ως βασική από αυτήν με την οποία κρίθηκε κατά την εγγραφή της ή την τελευταία αναθεώρησή της.

-

Από το taxheaven εδώ μπορούμε να βρούμε την αντιστοίχη των κωδικών του Ε3 με την Κατάσταση Αποτελεσμάτων για τις πολύ μικρες οντότητες καθώς και τι γράφουμε για αυτές στο Προσάρτημα. (σελ. 76-77 στο αρχείο πάνω-πάνω στο προηγούμενο link) Μπράβο στο Taxheaven !!!

- 26 απαντήσεις

-

- 1

-

-

- φορολογική

- υποχρέωση

- (and 2 more)

-

1. ΝΑΙ. Οι τράπεζες ενημερώνονται σχεδόν άμεσα. Την επομένη ή το αργότερο την μεθεπόμενη αν μπεις εκεί που δήλωσες τον λογαριαμό θα δεις στο ιστορικό αν έχει εγκριθεί ή όχι. 2. ΝΑΙ. 3. Οποιον θες. Επιλέγεις την δευτερη επιλογή από αυτές που σου δίνει. (Η πρώτη αφορά συνταξιούχους & μισθωτούς) 4. Χωρίς να είμαι σιγουρος 100% αλλά πολύ κοντά σε αυτό, μέχρι κάποιο ποσό υποχρεωτικά μέσω τραπεζικού λογαριασμού (όχι απαραίτητα της ΕΤΕ). Υποθέτω όμως ότι με καλύπτει το παρακάτω: Η απαίτηση της κατάθεσης αμοιβής στην ΕΤΕ από 02.07.2011 δεν υπάρχει γιατί καταργήθηκε με τον Ν.3919/11 με ισχύ σύμφωνα με το άρθρο 10, §2: "Η ισχύς των λοιπών διατάξεων του νόμου αρχίζει τέσσερις (4) μήνες από τη δημοσίευσή του στην Εφημερίδα της Κυβερνήσεως.". Στον Ν.3919/11 άρθρο 7, §13: "Οι διατάξεις των παραγράφων 1, 2 και 3 του άρθρου 2 του β.δ. της 30/31.5.1956 καταργούνται." Υπάρχει κάπου και η Φ16/2301/14 της Διεύθυνσης Περιβάλλοντος και Χωρικού Σχεδιασμού Αττικής η οποία το επιβέβαιώνει αλλά την έχω χάσει. Αν τη βρω θα την αναρτήσω.

-

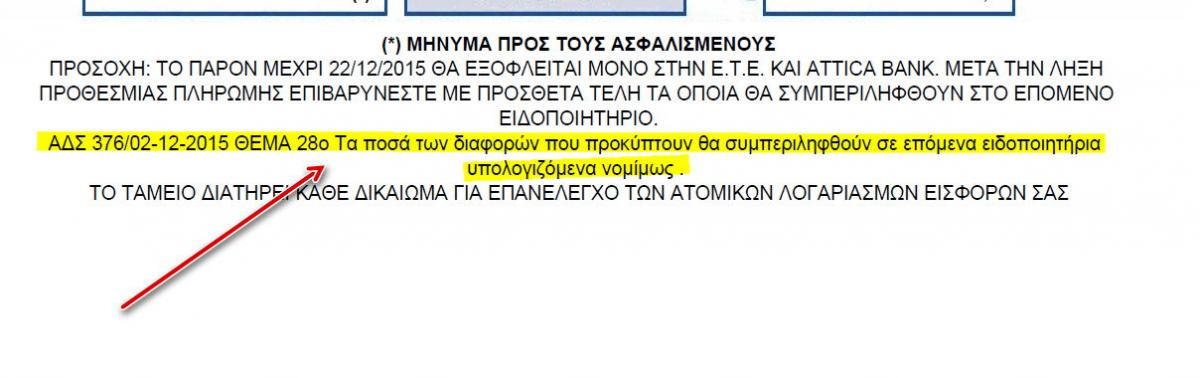

ΤΣΜΕΔΕ: Αναρτήθηκαν (09-12) τα Ειδοποιητήρια του Β' Εξαμήνου 2015

georgegaleos replied to Engineer's θέμα in Ειδήσεις

(****) ... ενσωματωένα στο ορθό --για δαυτούς-- αυξημένο ... που θα φέρει θέματα στο ορθό .... -

... μερικές ομορφιές ... http://forgifs.com/gallery/v/Funny/Unloading-cement-pipe-onto-tires.gif.html http://forgifs.com/gallery/v/Cool/Bobcat-front-loader-truck.gif.html http://forgifs.com/gallery/v/Cool/Tree-shredder.gif.html http://forgifs.com/gallery/v/Cool/Gate-padlock-fail.gif.html

-

... είχε εγκριθεί η επιλογή κατωτερης κατηγορίας ?? .... ... είχες λάβει από το ΤΣΜΕΔΕ και το ανάλογο mail οτι εγκρίθηκε η επιλογή κατώτερης κατηγορίας ??

-

... υπάρχει όμως το σχόλιο στον "επίλογο" του ειδοποιητηρίου για τα κερατιάτικα ....

-

Βγαίνει από πρόγραμμα. Και για να σε βοηθήσω ως προς τον υπολογισμό της επικαιροποιημένης τιμής βάση του ΓΔΤΚ λάβε και τα παρακάτω. Για τον υπολογισμό με βάση των ΓΔΤΚ θα πάρεις από εδω στην Χρονοσειρά το "(4).Μηνιαια Εξέλιξη Γενικου ΔΤΚ (2009=100,0) ( Ιανουάριος 1959 - Οκτώβριος 2015 )" Επειδή η λογική αναθεωρήσεων των τιμολογίων "παίζει" με τρίμηνα α) Θα υπολογισεις τον Μ.Ο του Δ'τριμ.2012 (όχι το Γ'2012 γιατί η αναθεώρηση τρέχει στο αμέσως επόμενο τρίμηνο και όχι εντός του ίδιου τριμήνου) β) Θα υπολογισεις τον Μ.Ο του Γ'τριμ.2015 (για το Δ'15 δεν έχουν εκδοθεί όλοι οι μήνες) γ) Θα πάρεις το πηλίκο (β)/(α) και με αυτό θα πολ/σεις την τιμή του άρθρου σου για να βρείς την "επικαιροποιημένη τιμή" στο Γ'15. Κατά πάσα πιθανότητα θα έχεις αρνητική αναθεώρηση, δηλ. ο συντελεστης (πηλίκο) θα είναι <1, λόγω της οικονομικής κατάστασης της χώρας.

-

-

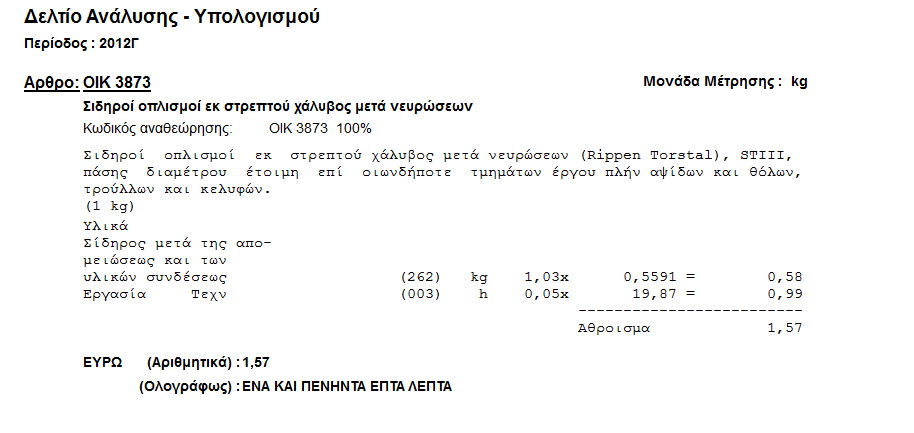

Για το 1ο θέμα σου: Κατ' αρχήν να τα ξεμπερδεψουμε λίγο. Θα προσπαθήσω όσο το δυνατόν να το προσαρμόσω στο άρθρο που θες. Πάμε στην 3η σελίδα των συντελεστών αναθεώρησης που αναφέρεσε. Πάνω-πάνω δεξιά αναφέρει: ΤΡΙΜΗΝΟ ΕΚΚΙΝΗΣΕΩΣ : 4/1992 (αυτό το τρίμηνο αναφέρεται στο τρίμηνο ΔΗΜΟΠΡΆΤΗΣΗΣ του έργου σου) ΤΡΙΜΗΝΟ ΑΝΑΘΕΩΡΗΣΕΩΣ : 3/2012 (αυτό το τρίμηνο αναφέρεται στο τρίμηνο που έγινε η εργασία ---είτε συμβατική είτε κάποια νέα εργασία) Αρα το άρθρο που θές εσύ (ΟΙΚ 3873) αναφέρεται (με βάση τους παραπάνω συντελεστές αναθεώρησης) σε ένα έργο που έχει δημοπρατηθεί το Δ' τριμ. 1992 (!!!) και εσύ πάς για αυτό το έργο να κάνεις μια νέα τιμή. Είσαι σίγουρος ?? Την οποία τιμή άρα θα την κάνεις με το Δ' τριμ 1992 και την αναθεώρησή της θα την πάρεις με το Γ' τριμ. 2012 γιατί τότε έγινε η εργασία. Για αυτό βλέπεις και τον συντελεστή αναθεώρησης 2,78. (σχετικά υψηλός) Αυτό σημαίνει ότι αν η εργασία που θα κάνεις στο Δ'1992 έχει κόστος Χ, εσύ θα πληρωθείς στο Γ'2012 (γιατί τότε έκανες την εργασία) το αρχικό ποσό Χ της εργασίας σύν την αναθεώρησή της εργασίας. Δηλαδή επιπλέον ποσό (Χ επί 2,78 μείον Χ). Επίσης πρέπει να ξεκαθαρίσεις ότι οι συντελεστές αναθεώρησης δεν είανι τυχαία νούμερα αλλά προκύπτουν ως πηλίκο: της τιμής Α = ΤΙΜΗ ΕΦΑΡΜΟΓΗΣ ΑΝΑΛΥΣΕΩΣ ΚΑΤΑ ΤΗΝ ΠΕΡΙΟΔΟ ΑΝΑΘΕΩΡΗΣΕΩΣ διά της τιμής A0 = ΤΙΜΗ ΕΦΑΡΜΟΓΗΣ ΑΝΑΛΥΣΕΩΣ ΚΑΤΑ ΤΗΝ ΠΕΡΙΟΔΟ ΕΚΚΙΝΗΣΕΩΣ. Εδώ υπάρχει η εξής αλληλουχία ... Η κάθε μία από τις τιμές εφαρμογής αυτές προκύπτει από την ανάλυση της κάθε τιμής .... Η ανάλυση της κάθε τιμής περιέχει επιμέρους αποδόσεις και κόστη για τα υλικά, εργασίες, μηχανήματα που χρησιμοποιεί .... Τα κόστη για τα υλικά, εργασίες, μηχανήματα βρίσκονται στα Πρακτικά Διαπίστωσης Τιμών για το συγκεκριμένο τρίμηνο. Απαντώντας στο ερώτημά σου "Που βρίσκω την τιμή εκκινήσεως 4ου τριμήνου 1992" πρέπει να βρείς τα Πρακτικά Διαπίστωσης Τιμών για το Δ'1992 .... ή την αντίστοιχη τιμαριθμική για το Δ'1992 (στην ουσία τι είναι η τιμαριθμική ? ... η τιμαριθμική έχει ήδη περασμένες στην ανάλυση του άρθρου τις τιμές από το Πρακτικό Διαπίστωσης Τιμών) .... αν βρεις κάτι τόσο παλαιό Δ'1992 (πρακτικό διαπίστωσης τιμής ή τιμαριθμική πες μου !!!!). Πρακτικά μπορείς να έχεις την τιμή που θες έμμεσα ... διαιρώντας την τιμή που έχεις στο Γ'2012 με τον συντελεστή αναθεώρησης (2,78). Αλλά αυτό σου εξασφαλίζει την τελική τιμή του άρθρου σου στο Δ'1992 και όχι τα επιμέρους κόστη (υλικών, εργαστικών, κλπ) που έχει στην ανάλυσή του. Για το 2ο θέμα σου: Στο 1ο υποερώτημά σου η απάντηση είναι "σωστά" Στο 2ο υποερώτημά σου το Link που αναφέρεις και εντός υπάρχει ένα αρχείο που γράφει με κοκκινα γράμματα "Σύγκριση παλαιών νεων τιμών ..." το αρχείο δεν κάνει καμμία σύγκριση απλά περιέχει τα Ενιαία τιμολόγια (Οικοδομικά) μια συγκεκριμένης περιόδου που εκδόθηκαν. Δεν κάνει καμμια απολύτως σύγκριση.

-

1) Υπάρχουν τα άρθρα με Αναλυτικά Τιμολόγια σε διάφορες κατηγορίες εργασιών ΑΤΟΕ=οικοδομικά, ΑΤΗΕ,ΗΛΜ = η/μ ΥΔΡ=υδραυλικά κλπ. (Πιν.1) Είναι αυτά που λέμε καταχρηστικά ΑΤΟΕ (γιατί τα ΑΤΟΕ αφορούν οικοδομικά), αλλά έτσι συνηθήζεται να ονομάζονται. Αυτά (τα άρθρα) αποτελούνται: από μία συνοπτική περιγραφή, μία αναλυτική περιγραφή, μια αναλυτική προσέγγιση τους κόστους τους με χρήση αποδόσεων υλικών, μηχανημάτων, εργασίας και επιμέρους τιμές μονάδας για κάθε υλικό, μηχάνημα, εργασία, και τέλος της τελικής τιμής (τιμή εφαρμογής) του άρθρου. Οι επιμέρους τιμές μονάδος (προκειμένου να υπολογιστεί η τιμή εφαρμογής) καθορίζονται από τα Πρακτικά Διαπίστωσης τιμών τα οποία εκδίδονται ανά τρίμηνο και έχουν εκδοθεί μέχρι και το Γ' τριμ. 2012 και χρησιμοποιούνται για τα έργα που έχουν δημοπρατηθεί μέχρι και τις 8/1/2005. 2) Υπάρχουν τα άρθρα με τίτλο Ενιαία τιμολόγια και αυτά σε ανάλογες κατηγορίες εργασιών με τα ΑΤΟΕ (Πιν.2). Είναι τα λεγόμενα άρθρα "Σουφλιά" γιατί επί εποχής του ξεκίνησαν. Αυτά (τα άρθρα) αποτελούνται: από μία συνοπτική περιγραφή, μία αναλυτική περιγραφή, ΔΕΝ έχουν αναλυτική προσέγγιση τους κόστους τους όπως τα ΑΤΟΕ, και τέλος της τελικής τιμής μίας fix τιμής (τιμή εφαρμογής) του άρθρου. Η τελική τιμή (εφαρμογής) αλλάζει σε όχι τακτά χρονικά διαστήματα (όπως τα ΑΤΟΕ με τα Πρακτικά Διαπίστωσης Τιμών) αλλά με αναπροσαρμογές, βελτιώσεις, προσθήκες κλπ καταλήγοντας πάλι σε μία τελική (fix) τιμή εφαρμογής. Τα άρθρα αυτά χρησιμοποιούνται για έργα τα οποία έχουν δημοπρατηθεί μετά την 8/1/2005. Ουσιαστικά η τιμή των Ενιαίων Τιμολογίων, που πρωτοδημοσιεύτηκαν στο ΦΕΚ 1556Β/18-10-04, αλλά και σε επόμενες δημοσιεύσεις, δεν προκύπτει από κάποια ανάλυση υλικών, μηχανημάτων και εργασιών και δεν υπολογίζεται με βάση κάποια τιμαριθμική αλλά δίδεται από το Υ.ΠΕ.ΧΩ.Δ.Ε. μαζί με την περιγραφή του άρθρου. 3) Ιδιάιτερη προσοχή: Η οποιαδήποτε Νέα Εργασία που θα οδηγήσει στην ουσία σε μια Νέα Τιμή δημιουργείται με βάση το εδάφιο 6, του άρθρου 57, του Ν.3669/08 καθώς και από το πότε δημοπρατήθηκε το έργο για να γίνει χρήση των ανάλογων άρθρων. 4) Επίσης συνηθίζεται όταν δεν μπορεί να "κατασκευασθεί" Νέα Εργασία με βάση τα Ενιαία Τιμολόγια να χρησιμοποιούνται τα Αναλυτικά Τιμολόγια για την κατασκευή της Νέας Εργασία (Νέας Τιμής) σε συνδυασμό με το προηγύμενο στο (3). 5) Την διαφορά τιμής (αναθεώρηση) (θετική ή αρνητική) για το τμήμα που αφορά στο μετά το Γ' τριμ. 2012 (για τα οποία δεν υπάρχουν Πρακτικά Διαπίστωσης Τιμών και άρα δεν μπορούν να υπάρξουν υπολογισμένα άρθρα το οποίο τελευταίο έχει ως αποτέλεσμα να μην μπορούν να υπολογιστούν και οι συντελεστές αναθεώρησης) υπολογίζεται σύμφωνα με τα οριζόμενα στο Ν.4313/2014, άρθρο 70, εδάφιο 2 (ΦΕΚ 261Α/17-12-2014) 6) Η διαδικασία της αναθεώρησης υπάρχει προκειμένου να αντιμετωπιζεται το όλο έργο με μία ενιαία αφετηρία η οποία είναι η ημερομηνία δημοπράτησης του έργου. Ετσι: α) μια Νέα Τιμή Εργασίας που εκτελέσθηκε χρονικά πέραν του τριμήνου δημοπράτησης θα δημιουργηθεί στο τρίμηνο δημοπράτησης του έργου (εφόσον πρόκειται για Αναλυτικά Τιμολόγια) ή με την ημερομηνία των τιμών των Ενιαίων Τιμολογίων που δημοπρατήθηκε και όχι στο τρίμηνο που εκτελέσθηκε. Το επιπλέον κόστος θα το πάρουμε με την αναθεώρηση. β) το ίδιο ισχύει και σε μια τιμή που ήδη υπάρχει στο τιμολόγιο μελέτης (είτε πρόκειται για Αναλυτικά είτε για Ενιαία Τιμολόγια) του έργου και η οποία θα εκτελεσθεί χρονικά πέραν του τριμήνου δημοπράτησης. Αρα για την μπετονένια βάση που θες, και θες να χρησιμοποιήσεις Αναλυτικά Τιμολόγια (ΑΤΟΕ) ---και όχι τα Ενιαία Τιμολόγια--- θα πρέπει να δεις (πέραν των εργασιών-άρθρων που θα χρησιμοποιήσεις), το τρίμηνο και το παραπάνω στο (3). Διαβάζοντας προσεκτικά τα παραπάνω θα φτιάξεις την εργασία που θες .... κατα τ' αλλα .... εδώ είμαστε ... ΠΙΝ.1-ΑΤΟΕ.pdf ΠΙΝ.2-ΕΝΙΑΙΑ ΤΙΜΟΛΟΓΙΑ.pdf

-

Συγκεντρωτικές Καταστάσεις Πελατών-Προμηθευτών ΜΥΦ

georgegaleos replied to Antiermitianos's θέμα in Φορολογικά-Λογιστικά

... μπερδευει στην κατανοηση αυτου που θελει να πει η λεξη "δεν" ... σκοπιμο ειναι να επαναδιατυπωσει αυτο που του ειπε ο λογιατης. -

Λάβε και τις οδηγίες συμπλήρωσης. Οδηγίες Συμπλήρωσης Πιστοποιητικών Εμπειρίας_Εγκ_1_4-1-1999.pdf

-

... έχουν όμως το τίτλο του έργου ο οποίος μπορεί να μην συνάδει με τις αναγραφόμενες στο πιστοποιητικό κατηγορίες ... εκεί "κολλάει" και το "κουκουρούκου" του kpapaxr ... κατα τ' άλλα συμφωνώ με τον προγράφοντα ... είναι σε μεγάλο βαθμό στην κρίση της επιτροπής ...

-

Θα σου πω από προσωπική εμπειρία. ΘΕΩΡΗΤΙΚΑ η εμπειρία που πρέπει να αναγράφεται στα έντυπα εμπειρίας πρέπει να αντιστοιχεί στις κατηγορίες με τις οποίες έχει δημοπρατηθεί το έργο. Αν το βρω που αναγράφεται αυτό θα το αναρτήσω. ΠΡΑΚΤΙΚΑ μπορεί να γίνει αυτό που λες, δηλαδή οι κατηγορίες που θες εσύ να δώσεις την εμπειρία να διαφέρουν από αυτές που έχει δημοπρατηθεί το έργο. To τελευταίο ενέχει τους εξής κινδύνους: α) να μην στο δεχθεί η Υπηρεσία (κατάσταση σπάνια), β) να σου «κόψει» την εμπειρία η επιτροπή στο ΥΠΕΧΩΔΕ όταν πας να την "περάσεις", είτε με το να μην σου δεχθεί όλο το πιστοποιητικό, είτε με το να σου το δεχθεί αλλά να μην «περάσει» την εμπειρία κατά την αίτηση αναβάθμισης του αντίστοιχου ΜΕΚ ή ΜΕΕΠ. Αυτό γιατί π.χ. αν ένα έργο (πχ κατασκευής αντλιοστασίου) έχει δημοπρατηθεί ως ΟΙΚ ενώ αφορά λιμενικές εργασίες το πιο πιθανόν είναι αν το περάσεις στην κατηγορία των ΛΙΜ να «κοπεί» στο ΥΠΕΧΩΔΕ. Ενώ αν το έργο είχε δημοπρατηθεί ως ΛΙΜ δεν θα είχες πρόβλημα. Δηλαδή στο έργο που αναφέρεις, έστω και αν έχεις κατασκευάσει δρόμο ενδεικτικά 1000 ... 2000 ...3000 μέτρα και ενώ το έργο έχει δημοπρατηθεί ως ΟΙΚ, υπάρχει μεγάλη πιθανότητα να μην δεχθούν στο ΥΠΕΧΩΔΕ κατηγορία ΟΔΟ για τον δρόμο αλλά να το θεωρήσουν και αυτό το τμήμα στα ΟΙΚ. Επίσης θέλει προσοχή στην κατηγορία των Υδρ. Υπό Πίεση (εμπειρία την οποία παίρνουν οι Η/Μ μηχανικοί). Αυτά κυρίως είναι τα έργα φυσικού αερίου ή ιατρικών αερίων. Τα υδραυλικά για τα αντλιοστάσια υπάρχει πιθανότητα να μην «περάσουν» στο ΥΠΕΧΩΔΕ ως Υδρ. Υπό Πίεση αλλά ως απλά Η/Μ. Επίσης η χρήση τόσων πολλών κατηγοριών όπως θες εσύ «περνά» δύσκολα στο ΥΠΕΧΩΔΕ. Γενικά σκόπιμο είναι να μην ξεφεύγουμε από τις κατηγορίες με τις οποίες έχει δημοπρατηθεί ένα έργο όταν «δίνουμε» την εμπειρία. Υπάρχει πιθανότητα να σου ζητήσουν να τεκμηριώσεις τις κατηγορίες που πας να «περάσεις» με το να προσκομίσεις διάφορα στοιχεία (συμβατικά τεύχη, διευκρινήσεις από επιβλέποντες, που να τεκμηριώνουν ότι οι κατηγορίες που θες «αξίζουν» να περάσουν σε αυτές που θα είναι διαφορετικές από αυτές που δημοπρατήθηκε το έργο) Αυτά … καλή σου μέρα …

-

Λάβε τη. ΕΓΚΥΚΛΙOΣ 31.pdf