georgegaleos

-

Περιεχόμενα

6.350 -

Εντάχθηκε

-

Τελευταία επίσκεψη

-

Days Won

137

Τύπος περιεχομένου

Profiles

Φόρουμ

Downloads

Gallery

Ειδήσεις

Media Demo

Αγγελίες

Store

Everything posted by georgegaleos

-

Εκπιπτώμενες δαπάνες ελεύθερου επαγγελματία Μηχανικού

georgegaleos replied to Haralabis's θέμα in Φορολογικά-Λογιστικά

ΠΟΛ.1047/12.2.2015 Διευκρινίσεις επί των διατάξεων των περιπτώσεων β' και στ' της παρ.2 άρθρου 12 ν.4172/2013. pol.1047.15.pdf -

Συγκεντρωτικές Καταστάσεις Πελατών-Προμηθευτών ΜΥΦ

georgegaleos replied to Antiermitianos's θέμα in Φορολογικά-Λογιστικά

Οχι, κανένα πρόβλημα. Πληροφοριακά το πρόβλημα το έχεις σε όλες τις καταστάσεις *** (πρόχειρα, υποβληθέντα εγκεκριμένα) και σε όλους τους μήνες και σε έξοδα και σε έξοδα ?? *** όταν λεώ καταστάσεις εννοώ την επιλογή που έχεις δίπλα από την επιλογή του μήνα ή του έτους. -

Συγκεντρωτικές Καταστάσεις Πελατών-Προμηθευτών ΜΥΦ

georgegaleos replied to Antiermitianos's θέμα in Φορολογικά-Λογιστικά

... δες εδώ για οδηγίες ... και για πρόστιμα εδώ. -

... και πολύ αναλυτικές οδηγίες κλπ πρόσφατα ενημερωμένο ... εδώ. Εφαρμογή στο taxis.

-

Λίγο ... ψιλοάσχετο με το θέμα .... αλλά ..... Μειώνονται οι εισφορές για 750.000 ασφαλισμένους του ΟΑΕΕhttp://www.fpress.gr/oikonomia/asfalish/item/39767-meionontai-oi-eisfores-gia-750000-asfalismenoys-toy-oaee

-

Του '14 πάνε, μάλλον, μέχρι τέλος του έτους. Πηγή: Ανεξάρτητη Κίνηση Οικονομολόγων Ελλάδος

-

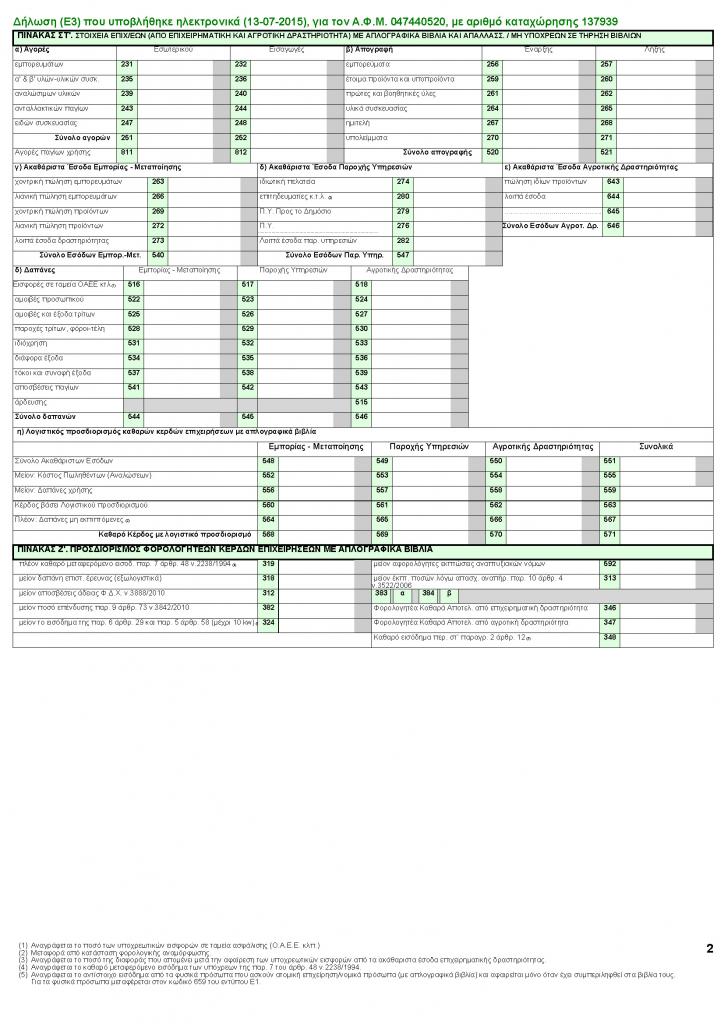

Εκ παραδρομής ανέβασα όχι την σελίδα από το Ε3 που εννοούσα. Ανεβάζω εδώ την σελίδα του Ε3 (αυτή που ήθελα στο τμήμα που μας αφορά - παροχής υπηρεσιών) τους κωδικούς της ..... να συνδυαστούν με τον πίνακα (κατάσταση αποτελεσμάτων).

- 26 απαντήσεις

-

- 1

-

-

- φορολογική

- υποχρέωση

- (and 2 more)

-

... η σωστή χρήση των σημείων στίξης (!!!) .... κ Αν θεωρήσουμε το αυτονόητο, ότι η ημερομηνία ανάρτησης είναι η 10-12-15, φρόντισαν και "έφαγαν" την ημερομηνία πληρωμής .....

-

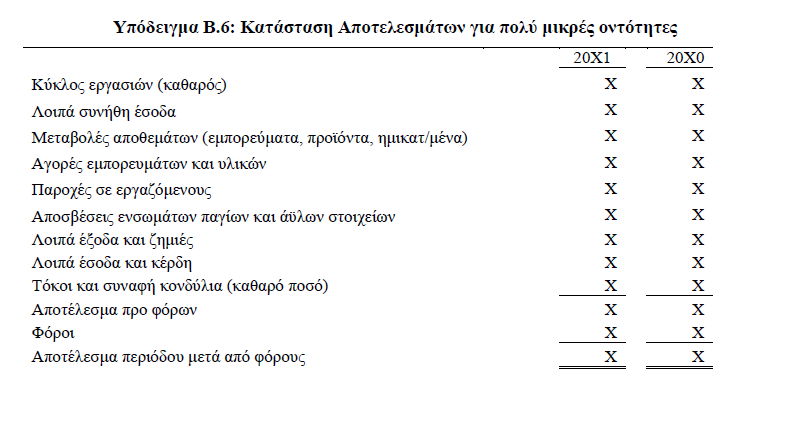

Σκέφτηκα να αναρτήσω το παρακάτω, αφού οι περισότεροι απο εμάς πιστευω ότι ανήκουν στην κατηγορία αυτή (πολύ μικρών οντοτήτων). Ισως είναι νωρίς, αλλά αργά ή γρήγορα θα το βρούμε μπροστά μας. Επίσης, ίσως είναι σκόπιμο αν μπορεί να γίνει κάποια αντιστοίχηση με το Ε3 που έχουμε υποβάλλει προκειμένου να διευκολυνθούμε. Λοιπόν το θέμα έχει ως παρακάτω, και το μεταφέρω από το αυτούσιο από εδώ: http://www.taxheaven...4/print/printer. Άρθρα Oι υποχρεώσεις των πολύ μικρών οντοτήτων με απλογραφικά βιβλία κατά το κλείσιμο της χρήσης Βαγγέλης Μιχελινάκης, Λογιστής Φοροτεχνικός, Σύμβουλος επιχειρήσεων Καθώς πλησιάζει η ημερομηνία κατά την οποία οι περισσότερες επιχειρήσεις θα κλείσουν την χρήση τους και θα ξεκινήσουν την κατάρτιση των οικονομικών τους καταστάσεων για πρώτη φορά βάσει των ΕΛΠ, πληθαίνει η αρθρογραφία και οι ενημερωτικές ημερίδες γύρω από το θέμα αυτό. Στις περισσότερες των περιπτώσεων το ενδιαφέρον εστιάζεται στις οντότητες που τηρούν διπλογραφικά βιβλία, αφού ο κύριος όγκος των αλλαγών αφορά αυτές. Έτσι έχουν περάσει σε δεύτερη μοίρα οι μικρότερες επιχειρήσεις που τηρούν απλογραφικά βιβλία, οι οποίες όμως πρέπει επίσης να αντιμετωπίσουν κάποια νέα δεδομένα έστω και εάν αυτά είναι πολύ λιγότερα σε σχέση με αυτά των επιχειρήσεων με διπλογραφικά βιβλία. Οι απαλλαγές που ισχύουν για αυτές τις επιχειρήσεις αφορούν κυρίως τα εξής: Καταρτίζουν μόνο μία απλοποιημένη κατάσταση αποτελεσμάτων χρήσης και κάποιες βασικές πληροφορίες ως προσάρτημα, απαλλασσόμενες από την κατάρτιση ισολογισμού και πλήρους προσαρτήματος. Δε συντάσσουν: - Αρχείο λοιπών περιουσιακών στοιχείων. - Αρχείο λογαριασμών καθαρής θέσης. - Αρχείο λογαριασμών υποχρεώσεων. Για τις αποσβέσεις τους εφαρμόζουν τους συντελεστές της φορολογικής νομοθεσίας. Δεν εφαρμόζουν τις διατάξεις περί απομείωσης των παγίων. Αντιμετωπίζουν λογιστικά όλες τις συμβάσεις μίσθωσης, σύμφωνα με τη φορολογική νομοθεσία. Αναγνωρίζουν ζημίες απομείωσης χρηματοοικονομικών περιουσιακών στοιχείων με βάση τη φορολογική νομοθεσία Δεν εφαρμόζουν προσαύξηση, με έμμεσο κόστος και τόκους, του κόστους παραγωγής αποθεμάτων. Αναγνωρίζουν προβλέψεις και κρατικές επιχορηγήσεις σύμφωνα με τη φορολογική νομοθεσία. Δεν εφαρμόζουν τις διατάξεις περί δυνατότητας αναγνώρισης αναβαλλόμενης φορολογίας. Δεν εφαρμόζουν επιμέτρηση στην εύλογη αξία. Μπορούν να μην εφαρμόζουν τις διατάξεις περί αναδρομικής διόρθωσης των επιπτώσεων από αλλαγές λογιστικών πολιτικών και αναγνώριση λαθών Από εκεί και πέρα έχουν υποχρέωση: Να τηρούν αρχείο ενσώματων και άυλων πάγιων περιουσιακών στοιχείων (μητρώο παγίων). Για αυτές τις οντότητες δεν διαφέρει από το παλιό. Να τηρούν «αρχείο επενδύσεων σε χρεωστικούς τίτλους, τίτλους καθαρής θέσης και λοιπούς τίτλους». Να τηρούν αρχείο ιδιόκτητων αποθεμάτων και αρχείο αποθεμάτων τρίτων (πρώην βιβλίο απογραφών). Να τηρούν αρχείο περιουσιακών στοιχείων και υποχρεώσεων σε ξένο νόμισμα. Να καταρτίζουν αρχείο συμφωνίας λογιστικής - φορολογικής βάσης, για τους λογαριασμούς εσόδων και εξόδων. Ειδικά για την υποχρέωση απογραφής, ισχύει η δυνατότητα απαλλαγής για τις επιχειρήσεις με κύκλο εργασιών από πωλήσεις μικρότερο των 150.000 ευρώ, όπως επίσης και των επιχειρήσεων που ορίζονται στην ΠΟΛ.1019/16.1.2015 απόφαση ΓΓΔΕ.Ορισμένα θέματα που θα πρέπει να προσεχθούν ιδιαίτερα είναι τα εξής: Η αρχή του δεδουλευμένου. Η αρχή αυτή σύμφωνα με την οποία τα έσοδα και τα έξοδα αναγνωρίζονται στο χρόνο τον οποίο αφορούν ανεξάρτητα από το χρόνο έκδοσης του στοιχείου, ισχύει και για τις οντότητες που τηρούν απλογραφικά βιβλία. Αυτό σημαίνει ότι δαπάνες των οποίων το στοιχείο τεκμηρίωσης (τιμολόγιο ή λογαριασμός) έχει εκδοθεί εντός του 2016, όπως λογαριασμοί ηλεκτρικού ρεύματος, τηλεφωνίας, ύδρευσης κλπ. αλλά αφορούν και το 2015 θα πρέπει να «μερίζονται» μεταξύ των δύο ετών. Σχετική με το παραπάνω είναι και η επισήμανση όσον αφορά το χρόνο κατάρτισης των οικονομικών καταστάσεων που ολοκληρώνεται στο συντομότερο χρόνο από: α) έξι μήνες από τη λήξη της περιόδου ή β) το χρονικό όριο που τίθενται από τη φορολογική ή άλλη νομοθεσία της χώρας. Π.χ. Ατομικές επιχειρήσεις με υποβολή φορολογικής δήλωσης έως 30/4 οφείλουν μέχρι την ίδια ημερομηνία να καταρτίσουν και τις οικονομικές τους καταστάσεις. Για την ποσοτική καταγραφή των αποθεμάτων δεν τίθενται συγκεκριμένα χρονικά περιθώρια. Αρκεί ο χρόνος αυτός να μην υπερβαίνει την προθεσμία κατάρτισης των οικονομικών καταστάσεων και η απογραφή να διενεργείται σε κατάλληλο χρόνο που να διασφαλίζει την αξιοπιστία των δεδομένων σε σχέση με την ημερομηνία αναφοράς των χρηματοοικονομικών καταστάσεων της οντότητας. Για την επιμέτρηση (αποτίμηση) των αποθεμάτων δεν μπορεί να εφαρμοστεί η μέθοδος LIFO ενώ μπορούν να εφαρμοστούν και οι έμμεσες μέθοδοι εφόσον υφίστανται οι προϋποθέσεις εφαρμογής τους. Ενδεικτικά ως τέτοιες θεωρούνται: Η μέθοδος της λιανικής τιμής (retail method). Στατιστικές μέθοδοι προσδιορισμού της ποσότητας αποθεμάτων. Προσεγγιστικές τεχνικές σε παρεμφερή αποθέματα, ή οποιαδήποτε άλλη αξιόπιστη, τεκμηριωμένη και γενικά αποδεκτή στη διεθνή πρακτική έμμεση μέθοδος. Επίσης μπορούν να μην απογράφονται ως αποθέματα τα αναλώσιμα, εφόσον δεν αποτελούν σημαντικό μέγεθος για τις χρηματοοικονομικές καταστάσεις της οντότητας. Τελειώνοντας παραθέτουμε το υπόδειγμα της κατάστασης αποτελεσμάτων χρήσης και τις πληροφορίες που πρέπει να παρέχει το προσάρτημα, για αυτή την κατηγορία επιχειρήσεων: ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΧΡΗΣΗΣ 20Χ1 20Χ0 Κύκλος εργασιών (καθαρός) Χ Χ Λοιπά συνήθη έσοδα Χ Χ Μεταβολές αποθεμάτων (εμπορεύματα, προϊόντα, ημικατ/μένα) Χ Χ Αγορές εμπορευμάτων και υλικών Χ Χ Παροχές σε εργαζόμενους Χ Χ Αποσβέσεις ενσωμάτων παγίων και άϋλων στοιχείων Χ Χ Λοιπά έξοδα και ζημιές Χ Χ Λοιπά έσοδα και κέρδη Χ Χ Τόκοι και συναφή κονδύλια (καθαρό ποσό) X X Αποτέλεσμα προ φόρων Χ Χ Φόροι X X Αποτέλεσμα περιόδου μετά από φόρους X X Πληροφορίες προσαρτήματος: Το προσάρτημα παρέχει μόνο πληροφορίες σχετικά με: Την επωνυμία της οντότητας. Το νομικό τύπο της οντότητας. Την περίοδο αναφοράς. Τη διεύθυνση της έδρας της οντότητας. Το δημόσιο μητρώο στο οποίο είναι εγγεγραμμένη η οντότητα ή αντίστοιχες πληροφορίες, κατά περίπτωση. Εάν η οντότητα λειτουργεί με την παραδοχή της συνεχιζόμενης δραστηριότητας. Εάν η οντότητα είναι υπό εκκαθάριση. Την κατηγορία της οντότητας (πολύ μικρή, μικρή, μεσαία, μεγάλη, δημοσίου συμφέροντος. Δήλωση ότι οι χρηματοοικονομικές καταστάσεις έχουν καταρτιστεί σε πλήρη συμφωνία με το νόμο. Δήλωση περί της επιλογής μη σύνταξης ισολογισμού. Επισημαίνεται ότι το παραπάνω προσάρτημα συντάσσεται από όλες τις οντότητες, ανεξάρτητα από τη νομική τους μορφή. Η καταχώρησή του ή όχι στο εμπορικό μητρώο είναι θέμα εταιρικού δικαίου και κατά κανόνα δεν προβλέπεται για τις εταιρείες που ανήκουν σε αυτή την κατηγορία (Ο.Ε. – Ε.Ε. κλπ.) ούτε βέβαια και για τις ατομικές επιχειρήσεις. Πηγή: Epixeirisi.gr http://www.taxheaven.gr Download attachment: Ashampoo_Snap_2015.11.27_08h07m56s_001_.jpg Download attachment: Ε3_Page_3.jpg Click here to view the είδηση

- 26 απαντήσεις

-

- 2

-

-

- φορολογική

- υποχρέωση

- (and 2 more)

-

Σκέφτηκα να αναρτήσω το παρακάτω, αφού οι περισότεροι απο εμάς πιστευω ότι ανήκουν στην κατηγορία αυτή (πολύ μικρών οντοτήτων). Ισως είναι νωρίς, αλλά αργά ή γρήγορα θα το βρούμε μπροστά μας. Επίσης, ίσως είναι σκόπιμο αν μπορεί να γίνει κάποια αντιστοίχηση με το Ε3 που έχουμε υποβάλλει προκειμένου να διευκολυνθούμε. Λοιπόν το θέμα έχει ως παρακάτω, και το μεταφέρω από το αυτούσιο από εδώ: http://www.taxheaven.gr/laws/circular/view/circular/22224/print/printer. Άρθρα Oι υποχρεώσεις των πολύ μικρών οντοτήτων με απλογραφικά βιβλία κατά το κλείσιμο της χρήσης Βαγγέλης Μιχελινάκης, Λογιστής Φοροτεχνικός, Σύμβουλος επιχειρήσεων Καθώς πλησιάζει η ημερομηνία κατά την οποία οι περισσότερες επιχειρήσεις θα κλείσουν την χρήση τους και θα ξεκινήσουν την κατάρτιση των οικονομικών τους καταστάσεων για πρώτη φορά βάσει των ΕΛΠ, πληθαίνει η αρθρογραφία και οι ενημερωτικές ημερίδες γύρω από το θέμα αυτό. Στις περισσότερες των περιπτώσεων το ενδιαφέρον εστιάζεται στις οντότητες που τηρούν διπλογραφικά βιβλία, αφού ο κύριος όγκος των αλλαγών αφορά αυτές. Έτσι έχουν περάσει σε δεύτερη μοίρα οι μικρότερες επιχειρήσεις που τηρούν απλογραφικά βιβλία, οι οποίες όμως πρέπει επίσης να αντιμετωπίσουν κάποια νέα δεδομένα έστω και εάν αυτά είναι πολύ λιγότερα σε σχέση με αυτά των επιχειρήσεων με διπλογραφικά βιβλία. Οι απαλλαγές που ισχύουν για αυτές τις επιχειρήσεις αφορούν κυρίως τα εξής: Καταρτίζουν μόνο μία απλοποιημένη κατάσταση αποτελεσμάτων χρήσης και κάποιες βασικές πληροφορίες ως προσάρτημα, απαλλασσόμενες από την κατάρτιση ισολογισμού και πλήρους προσαρτήματος. Δε συντάσσουν: - Αρχείο λοιπών περιουσιακών στοιχείων. - Αρχείο λογαριασμών καθαρής θέσης. - Αρχείο λογαριασμών υποχρεώσεων. Για τις αποσβέσεις τους εφαρμόζουν τους συντελεστές της φορολογικής νομοθεσίας. Δεν εφαρμόζουν τις διατάξεις περί απομείωσης των παγίων. Αντιμετωπίζουν λογιστικά όλες τις συμβάσεις μίσθωσης, σύμφωνα με τη φορολογική νομοθεσία. Αναγνωρίζουν ζημίες απομείωσης χρηματοοικονομικών περιουσιακών στοιχείων με βάση τη φορολογική νομοθεσία Δεν εφαρμόζουν προσαύξηση, με έμμεσο κόστος και τόκους, του κόστους παραγωγής αποθεμάτων. Αναγνωρίζουν προβλέψεις και κρατικές επιχορηγήσεις σύμφωνα με τη φορολογική νομοθεσία. Δεν εφαρμόζουν τις διατάξεις περί δυνατότητας αναγνώρισης αναβαλλόμενης φορολογίας. Δεν εφαρμόζουν επιμέτρηση στην εύλογη αξία. Μπορούν να μην εφαρμόζουν τις διατάξεις περί αναδρομικής διόρθωσης των επιπτώσεων από αλλαγές λογιστικών πολιτικών και αναγνώριση λαθών Από εκεί και πέρα έχουν υποχρέωση: Να τηρούν αρχείο ενσώματων και άυλων πάγιων περιουσιακών στοιχείων (μητρώο παγίων). Για αυτές τις οντότητες δεν διαφέρει από το παλιό. Να τηρούν «αρχείο επενδύσεων σε χρεωστικούς τίτλους, τίτλους καθαρής θέσης και λοιπούς τίτλους». Να τηρούν αρχείο ιδιόκτητων αποθεμάτων και αρχείο αποθεμάτων τρίτων (πρώην βιβλίο απογραφών). Να τηρούν αρχείο περιουσιακών στοιχείων και υποχρεώσεων σε ξένο νόμισμα. Να καταρτίζουν αρχείο συμφωνίας λογιστικής - φορολογικής βάσης, για τους λογαριασμούς εσόδων και εξόδων. Ειδικά για την υποχρέωση απογραφής, ισχύει η δυνατότητα απαλλαγής για τις επιχειρήσεις με κύκλο εργασιών από πωλήσεις μικρότερο των 150.000 ευρώ, όπως επίσης και των επιχειρήσεων που ορίζονται στην ΠΟΛ.1019/16.1.2015 απόφαση ΓΓΔΕ. Ορισμένα θέματα που θα πρέπει να προσεχθούν ιδιαίτερα είναι τα εξής: Η αρχή του δεδουλευμένου. Η αρχή αυτή σύμφωνα με την οποία τα έσοδα και τα έξοδα αναγνωρίζονται στο χρόνο τον οποίο αφορούν ανεξάρτητα από το χρόνο έκδοσης του στοιχείου, ισχύει και για τις οντότητες που τηρούν απλογραφικά βιβλία. Αυτό σημαίνει ότι δαπάνες των οποίων το στοιχείο τεκμηρίωσης (τιμολόγιο ή λογαριασμός) έχει εκδοθεί εντός του 2016, όπως λογαριασμοί ηλεκτρικού ρεύματος, τηλεφωνίας, ύδρευσης κλπ. αλλά αφορούν και το 2015 θα πρέπει να «μερίζονται» μεταξύ των δύο ετών. Σχετική με το παραπάνω είναι και η επισήμανση όσον αφορά το χρόνο κατάρτισης των οικονομικών καταστάσεων που ολοκληρώνεται στο συντομότερο χρόνο από: α) έξι μήνες από τη λήξη της περιόδου ή β) το χρονικό όριο που τίθενται από τη φορολογική ή άλλη νομοθεσία της χώρας. Π.χ. Ατομικές επιχειρήσεις με υποβολή φορολογικής δήλωσης έως 30/4 οφείλουν μέχρι την ίδια ημερομηνία να καταρτίσουν και τις οικονομικές τους καταστάσεις. Για την ποσοτική καταγραφή των αποθεμάτων δεν τίθενται συγκεκριμένα χρονικά περιθώρια. Αρκεί ο χρόνος αυτός να μην υπερβαίνει την προθεσμία κατάρτισης των οικονομικών καταστάσεων και η απογραφή να διενεργείται σε κατάλληλο χρόνο που να διασφαλίζει την αξιοπιστία των δεδομένων σε σχέση με την ημερομηνία αναφοράς των χρηματοοικονομικών καταστάσεων της οντότητας. Για την επιμέτρηση (αποτίμηση) των αποθεμάτων δεν μπορεί να εφαρμοστεί η μέθοδος LIFO ενώ μπορούν να εφαρμοστούν και οι έμμεσες μέθοδοι εφόσον υφίστανται οι προϋποθέσεις εφαρμογής τους. Ενδεικτικά ως τέτοιες θεωρούνται: Η μέθοδος της λιανικής τιμής (retail method). Στατιστικές μέθοδοι προσδιορισμού της ποσότητας αποθεμάτων. Προσεγγιστικές τεχνικές σε παρεμφερή αποθέματα, ή οποιαδήποτε άλλη αξιόπιστη, τεκμηριωμένη και γενικά αποδεκτή στη διεθνή πρακτική έμμεση μέθοδος. Επίσης μπορούν να μην απογράφονται ως αποθέματα τα αναλώσιμα, εφόσον δεν αποτελούν σημαντικό μέγεθος για τις χρηματοοικονομικές καταστάσεις της οντότητας. Τελειώνοντας παραθέτουμε το υπόδειγμα της κατάστασης αποτελεσμάτων χρήσης και τις πληροφορίες που πρέπει να παρέχει το προσάρτημα, για αυτή την κατηγορία επιχειρήσεων: ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΧΡΗΣΗΣ 20Χ1 20Χ0 Κύκλος εργασιών (καθαρός) Χ Χ Λοιπά συνήθη έσοδα Χ Χ Μεταβολές αποθεμάτων (εμπορεύματα, προϊόντα, ημικατ/μένα) Χ Χ Αγορές εμπορευμάτων και υλικών Χ Χ Παροχές σε εργαζόμενους Χ Χ Αποσβέσεις ενσωμάτων παγίων και άϋλων στοιχείων Χ Χ Λοιπά έξοδα και ζημιές Χ Χ Λοιπά έσοδα και κέρδη Χ Χ Τόκοι και συναφή κονδύλια (καθαρό ποσό) X X Αποτέλεσμα προ φόρων Χ Χ Φόροι X X Αποτέλεσμα περιόδου μετά από φόρους X X Πληροφορίες προσαρτήματος: Το προσάρτημα παρέχει μόνο πληροφορίες σχετικά με: Την επωνυμία της οντότητας. Το νομικό τύπο της οντότητας. Την περίοδο αναφοράς. Τη διεύθυνση της έδρας της οντότητας. Το δημόσιο μητρώο στο οποίο είναι εγγεγραμμένη η οντότητα ή αντίστοιχες πληροφορίες, κατά περίπτωση. Εάν η οντότητα λειτουργεί με την παραδοχή της συνεχιζόμενης δραστηριότητας. Εάν η οντότητα είναι υπό εκκαθάριση. Την κατηγορία της οντότητας (πολύ μικρή, μικρή, μεσαία, μεγάλη, δημοσίου συμφέροντος. Δήλωση ότι οι χρηματοοικονομικές καταστάσεις έχουν καταρτιστεί σε πλήρη συμφωνία με το νόμο. Δήλωση περί της επιλογής μη σύνταξης ισολογισμού. Επισημαίνεται ότι το παραπάνω προσάρτημα συντάσσεται από όλες τις οντότητες, ανεξάρτητα από τη νομική τους μορφή. Η καταχώρησή του ή όχι στο εμπορικό μητρώο είναι θέμα εταιρικού δικαίου και κατά κανόνα δεν προβλέπεται για τις εταιρείες που ανήκουν σε αυτή την κατηγορία (Ο.Ε. – Ε.Ε. κλπ.) ούτε βέβαια και για τις ατομικές επιχειρήσεις. Πηγή: Epixeirisi.gr http://www.taxheaven.gr

Σκέφτηκα να αναρτήσω το παρακάτω, αφού οι περισότεροι απο εμάς πιστευω ότι ανήκουν στην κατηγορία αυτή (πολύ μικρών οντοτήτων). Ισως είναι νωρίς, αλλά αργά ή γρήγορα θα το βρούμε μπροστά μας. Επίσης, ίσως είναι σκόπιμο αν μπορεί να γίνει κάποια αντιστοίχηση με το Ε3 που έχουμε υποβάλλει προκειμένου να διευκολυνθούμε. Λοιπόν το θέμα έχει ως παρακάτω, και το μεταφέρω από το αυτούσιο από εδώ: http://www.taxheaven.gr/laws/circular/view/circular/22224/print/printer. Άρθρα Oι υποχρεώσεις των πολύ μικρών οντοτήτων με απλογραφικά βιβλία κατά το κλείσιμο της χρήσης Βαγγέλης Μιχελινάκης, Λογιστής Φοροτεχνικός, Σύμβουλος επιχειρήσεων Καθώς πλησιάζει η ημερομηνία κατά την οποία οι περισσότερες επιχειρήσεις θα κλείσουν την χρήση τους και θα ξεκινήσουν την κατάρτιση των οικονομικών τους καταστάσεων για πρώτη φορά βάσει των ΕΛΠ, πληθαίνει η αρθρογραφία και οι ενημερωτικές ημερίδες γύρω από το θέμα αυτό. Στις περισσότερες των περιπτώσεων το ενδιαφέρον εστιάζεται στις οντότητες που τηρούν διπλογραφικά βιβλία, αφού ο κύριος όγκος των αλλαγών αφορά αυτές. Έτσι έχουν περάσει σε δεύτερη μοίρα οι μικρότερες επιχειρήσεις που τηρούν απλογραφικά βιβλία, οι οποίες όμως πρέπει επίσης να αντιμετωπίσουν κάποια νέα δεδομένα έστω και εάν αυτά είναι πολύ λιγότερα σε σχέση με αυτά των επιχειρήσεων με διπλογραφικά βιβλία. Οι απαλλαγές που ισχύουν για αυτές τις επιχειρήσεις αφορούν κυρίως τα εξής: Καταρτίζουν μόνο μία απλοποιημένη κατάσταση αποτελεσμάτων χρήσης και κάποιες βασικές πληροφορίες ως προσάρτημα, απαλλασσόμενες από την κατάρτιση ισολογισμού και πλήρους προσαρτήματος. Δε συντάσσουν: - Αρχείο λοιπών περιουσιακών στοιχείων. - Αρχείο λογαριασμών καθαρής θέσης. - Αρχείο λογαριασμών υποχρεώσεων. Για τις αποσβέσεις τους εφαρμόζουν τους συντελεστές της φορολογικής νομοθεσίας. Δεν εφαρμόζουν τις διατάξεις περί απομείωσης των παγίων. Αντιμετωπίζουν λογιστικά όλες τις συμβάσεις μίσθωσης, σύμφωνα με τη φορολογική νομοθεσία. Αναγνωρίζουν ζημίες απομείωσης χρηματοοικονομικών περιουσιακών στοιχείων με βάση τη φορολογική νομοθεσία Δεν εφαρμόζουν προσαύξηση, με έμμεσο κόστος και τόκους, του κόστους παραγωγής αποθεμάτων. Αναγνωρίζουν προβλέψεις και κρατικές επιχορηγήσεις σύμφωνα με τη φορολογική νομοθεσία. Δεν εφαρμόζουν τις διατάξεις περί δυνατότητας αναγνώρισης αναβαλλόμενης φορολογίας. Δεν εφαρμόζουν επιμέτρηση στην εύλογη αξία. Μπορούν να μην εφαρμόζουν τις διατάξεις περί αναδρομικής διόρθωσης των επιπτώσεων από αλλαγές λογιστικών πολιτικών και αναγνώριση λαθών Από εκεί και πέρα έχουν υποχρέωση: Να τηρούν αρχείο ενσώματων και άυλων πάγιων περιουσιακών στοιχείων (μητρώο παγίων). Για αυτές τις οντότητες δεν διαφέρει από το παλιό. Να τηρούν «αρχείο επενδύσεων σε χρεωστικούς τίτλους, τίτλους καθαρής θέσης και λοιπούς τίτλους». Να τηρούν αρχείο ιδιόκτητων αποθεμάτων και αρχείο αποθεμάτων τρίτων (πρώην βιβλίο απογραφών). Να τηρούν αρχείο περιουσιακών στοιχείων και υποχρεώσεων σε ξένο νόμισμα. Να καταρτίζουν αρχείο συμφωνίας λογιστικής - φορολογικής βάσης, για τους λογαριασμούς εσόδων και εξόδων. Ειδικά για την υποχρέωση απογραφής, ισχύει η δυνατότητα απαλλαγής για τις επιχειρήσεις με κύκλο εργασιών από πωλήσεις μικρότερο των 150.000 ευρώ, όπως επίσης και των επιχειρήσεων που ορίζονται στην ΠΟΛ.1019/16.1.2015 απόφαση ΓΓΔΕ. Ορισμένα θέματα που θα πρέπει να προσεχθούν ιδιαίτερα είναι τα εξής: Η αρχή του δεδουλευμένου. Η αρχή αυτή σύμφωνα με την οποία τα έσοδα και τα έξοδα αναγνωρίζονται στο χρόνο τον οποίο αφορούν ανεξάρτητα από το χρόνο έκδοσης του στοιχείου, ισχύει και για τις οντότητες που τηρούν απλογραφικά βιβλία. Αυτό σημαίνει ότι δαπάνες των οποίων το στοιχείο τεκμηρίωσης (τιμολόγιο ή λογαριασμός) έχει εκδοθεί εντός του 2016, όπως λογαριασμοί ηλεκτρικού ρεύματος, τηλεφωνίας, ύδρευσης κλπ. αλλά αφορούν και το 2015 θα πρέπει να «μερίζονται» μεταξύ των δύο ετών. Σχετική με το παραπάνω είναι και η επισήμανση όσον αφορά το χρόνο κατάρτισης των οικονομικών καταστάσεων που ολοκληρώνεται στο συντομότερο χρόνο από: α) έξι μήνες από τη λήξη της περιόδου ή β) το χρονικό όριο που τίθενται από τη φορολογική ή άλλη νομοθεσία της χώρας. Π.χ. Ατομικές επιχειρήσεις με υποβολή φορολογικής δήλωσης έως 30/4 οφείλουν μέχρι την ίδια ημερομηνία να καταρτίσουν και τις οικονομικές τους καταστάσεις. Για την ποσοτική καταγραφή των αποθεμάτων δεν τίθενται συγκεκριμένα χρονικά περιθώρια. Αρκεί ο χρόνος αυτός να μην υπερβαίνει την προθεσμία κατάρτισης των οικονομικών καταστάσεων και η απογραφή να διενεργείται σε κατάλληλο χρόνο που να διασφαλίζει την αξιοπιστία των δεδομένων σε σχέση με την ημερομηνία αναφοράς των χρηματοοικονομικών καταστάσεων της οντότητας. Για την επιμέτρηση (αποτίμηση) των αποθεμάτων δεν μπορεί να εφαρμοστεί η μέθοδος LIFO ενώ μπορούν να εφαρμοστούν και οι έμμεσες μέθοδοι εφόσον υφίστανται οι προϋποθέσεις εφαρμογής τους. Ενδεικτικά ως τέτοιες θεωρούνται: Η μέθοδος της λιανικής τιμής (retail method). Στατιστικές μέθοδοι προσδιορισμού της ποσότητας αποθεμάτων. Προσεγγιστικές τεχνικές σε παρεμφερή αποθέματα, ή οποιαδήποτε άλλη αξιόπιστη, τεκμηριωμένη και γενικά αποδεκτή στη διεθνή πρακτική έμμεση μέθοδος. Επίσης μπορούν να μην απογράφονται ως αποθέματα τα αναλώσιμα, εφόσον δεν αποτελούν σημαντικό μέγεθος για τις χρηματοοικονομικές καταστάσεις της οντότητας. Τελειώνοντας παραθέτουμε το υπόδειγμα της κατάστασης αποτελεσμάτων χρήσης και τις πληροφορίες που πρέπει να παρέχει το προσάρτημα, για αυτή την κατηγορία επιχειρήσεων: ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΧΡΗΣΗΣ 20Χ1 20Χ0 Κύκλος εργασιών (καθαρός) Χ Χ Λοιπά συνήθη έσοδα Χ Χ Μεταβολές αποθεμάτων (εμπορεύματα, προϊόντα, ημικατ/μένα) Χ Χ Αγορές εμπορευμάτων και υλικών Χ Χ Παροχές σε εργαζόμενους Χ Χ Αποσβέσεις ενσωμάτων παγίων και άϋλων στοιχείων Χ Χ Λοιπά έξοδα και ζημιές Χ Χ Λοιπά έσοδα και κέρδη Χ Χ Τόκοι και συναφή κονδύλια (καθαρό ποσό) X X Αποτέλεσμα προ φόρων Χ Χ Φόροι X X Αποτέλεσμα περιόδου μετά από φόρους X X Πληροφορίες προσαρτήματος: Το προσάρτημα παρέχει μόνο πληροφορίες σχετικά με: Την επωνυμία της οντότητας. Το νομικό τύπο της οντότητας. Την περίοδο αναφοράς. Τη διεύθυνση της έδρας της οντότητας. Το δημόσιο μητρώο στο οποίο είναι εγγεγραμμένη η οντότητα ή αντίστοιχες πληροφορίες, κατά περίπτωση. Εάν η οντότητα λειτουργεί με την παραδοχή της συνεχιζόμενης δραστηριότητας. Εάν η οντότητα είναι υπό εκκαθάριση. Την κατηγορία της οντότητας (πολύ μικρή, μικρή, μεσαία, μεγάλη, δημοσίου συμφέροντος. Δήλωση ότι οι χρηματοοικονομικές καταστάσεις έχουν καταρτιστεί σε πλήρη συμφωνία με το νόμο. Δήλωση περί της επιλογής μη σύνταξης ισολογισμού. Επισημαίνεται ότι το παραπάνω προσάρτημα συντάσσεται από όλες τις οντότητες, ανεξάρτητα από τη νομική τους μορφή. Η καταχώρησή του ή όχι στο εμπορικό μητρώο είναι θέμα εταιρικού δικαίου και κατά κανόνα δεν προβλέπεται για τις εταιρείες που ανήκουν σε αυτή την κατηγορία (Ο.Ε. – Ε.Ε. κλπ.) ούτε βέβαια και για τις ατομικές επιχειρήσεις. Πηγή: Epixeirisi.gr http://www.taxheaven.gr -

Η ουσία είναι να μην "χτυπάνε" στον ετήσιο έλεγχο που μπορείς να κάνεις και ανά ΑΦΜ να μην έχει απόκλιση άνω των 100€ καθαρή αξία. EDIT Δεν ειμαι σιγουρος αν το οριο ειναι στα 100€. Ναι, μετά την Υποβολή και επειδή αυτές τις μέρες υποτίθεται ότι γίνονται πολλές μπορεί να το έχει υποβάλλει ο αντισυμβαλλόμενος και να το βλέπεις σαν απόκλιση. Μου έτυχε να εξαφανισθεί η απόκλιση μετά από 2 μέρες αφότου το είχε υποβάλλει ο αντισυμβαλλόμενος.

-

(1) Προσπαθείς να ελαχιστοποιήσεις τις αποκλίσεις (τουλάχιστον μέχρι το αποδεκτό όριο που έχει τεθεί) κάνε μια αναζήτηση σχετικά εδώ, το οποίο έχει ενηρωθεί πρόσφατα 11-11-15, και θα δείς πολλά ενδιαφεροντα (2) Δύο ημέρες υπάρχουν και η σημερινή ..... Σ/Κ 28-29 του μήνα το μαγαζί θα είναι κλειστό .

-

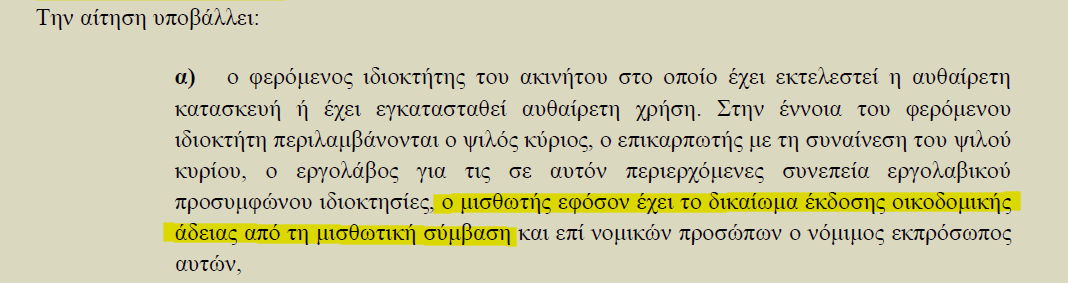

Πιστευω ότι ο νόμος είναι ξεκάθαρος: Την αίτηση την υποβάλει ο μισθωτής μόνο στην περίπτωση ....

-

Υπολογισμός κόστους εργασιών με ΑΤΟΕ

georgegaleos replied to feidelliou's θέμα in Πραγματογνωμοσύνες-Τεχνικές Εκθέσεις

Αν αναφέρεσαι στα αναλυτικά τιμολόγια (και όχι στα Ενιαία Τιμολόγια) με τις περιγραφές και τις αποδόσεις εργατικών, υλικών, μηχανημάτων που θες και αφορούν δημόσια έργα τα έχω ανεβάσει εδώ. Αυτά που θες για εργασίες πρασίνου είναι τα ΑΤΕΠ. Θα τα βρεις και αυτά στον παραπάνω σύνδεσμο. Για τις τιμές θα πρέπει να χρησιμοποιήσεις την ανάλογη τιμαριθμηκή που σ' ενδιαφέρει. Τιμαριθμικές έχουν βγεί μέχρι το τρίμηνο Δ' 12, από το επόμενο τρίμηνο και μετά επειδή δεν υπάρχουν εγκεκριμένα Πρακτικά Διαπίστωσης Τιμών στα τρίμηνα (πέραν του Δ' 12) υπολογίζονται με μια διαδικασία που βασίζεται στον Γενικό Δείκτη Τιμών Καταναλωτή της ΕΛΣΤΑΤ. -

Βασίλη, την καλημέρα μου, δεν διαφωνώ με αυτό που λες .... απλά ζήτησα (για λόγους τάξης) που και αν υπάρχει η πρωτότυπη θέση-ανάρτηση του Στασινού.

-

Facebook ???? Δώσε και το link να το δούμε ....

-

Αφελής (?) ερώτηση: Ποιο είναι το μέσο αυτό που αναρτήθηκε το παραπάνω ???

-

Από μία εντελώς πρόχειρη τηλεφωνική ενημέρωση κοστολογίων από διάφορες εταιρείες που είχα παλαιότερα, τα κόστη πλέον ΦΠΑ είναι περίπου: Αγορά του usb-token ~50€ Αγορά πιστοποιητικού ~200€ με ανανέωση ~100€/έτος Υποστήριξη τηλεφωνική ~50€/έτος Υποστήριξη επίτοπου ~200€/έτος Οι τιμές απ' ότι θυμάμαι έπεζαν περίπου +- 30€.

-

Μόνο στο ΤΣΜΕΔΕ (κατά 99,99%) κααι έχει μαζί σου και κάτι παραπάνω για τους τόκους λόγω εκπρόθεσμου (κατά 99,99% σίγουρο κι αυτό).

-

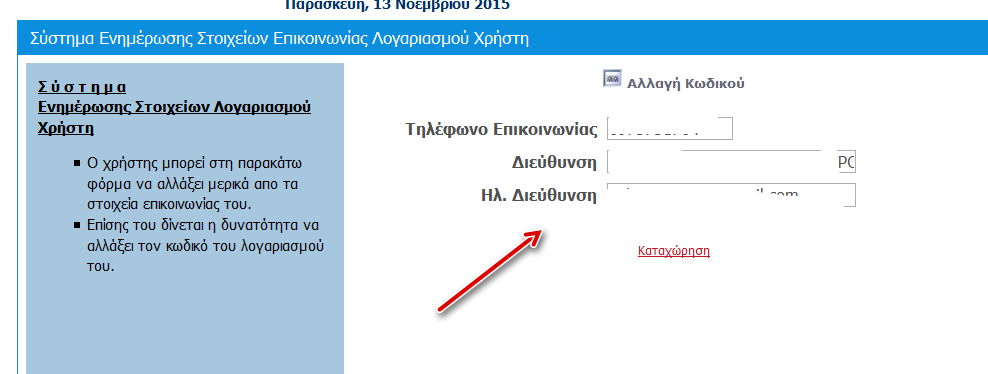

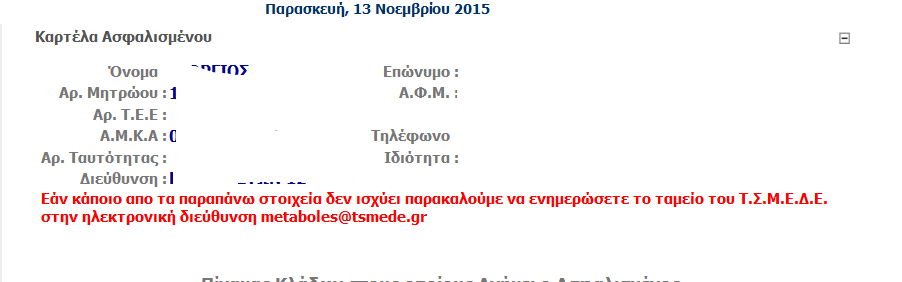

Αν θες να αλλάξεις την διεύθυνση αλληλογραφίας μπορείς να το κάνεις ηλεκτρονικά αφού μπεις με τους κωδικούς σου. Αυτό μου είχαν πεί και από το ΤΣΜΕΔΕ, αλλά εκεί που έχουν κρύψει τη διαδικασία ...... Επίσης, (όπως μου είπαν χωρίς να είναι απαραίτητο, παρά του ότι το αναφέρει στην καρτέλα σου) στείλε και ένα mail (δες τελευταία εικόνα)

-

Κάποια άλλη αντιμετώπιση για το παραπάνω. Τροποποίηση σύστασης χωρίς δήλωση μηχανικού περί μη αυθαιρεσιών δεν γίνεται. Θα δύναται δήλωση περί μη αυθαιρεσιών για μεταβίβαση ?

-

Και κάτι άλλο που ξέχασα να ρωτήσω στο προηγούμενο ερώτημά μου: Αν (κάποιος άλλος συνάδελφος έχει διαφορετική άποψη από τον Anton) .... υπάρχει θέμα παράβασης και θέλω συναίνεση ?

-

Εκεί "πήγαινε" το "?" και ο λόγος είναι ότι δεν κάνεις διόρθωση αλλά προσθήκη νέα εγγραφής. Εγώ προσωπικά θα το έκανα ως νέα εγγραφή.

-

Τα φώτα σας στο παρακάτω: Δεδομένα: Αποθήκη υπογείου με χιλιοστά (είναι βοηθητικός χώρος, δεν μετράει σε δόμηση) Έχει λιγότερα τετραγωνικά εις όφελος του κοινόχρηστου χώρου. (μίκρυνε η αποθήκη - μεγάλωσε ο κοινόχρηστος) Ζητούμενο η αντιμετώπισή του.