georgegaleos

-

Περιεχόμενα

6.350 -

Εντάχθηκε

-

Τελευταία επίσκεψη

-

Days Won

137

Τύπος περιεχομένου

Profiles

Φόρουμ

Downloads

Gallery

Ειδήσεις

Media Demo

Αγγελίες

Store

Everything posted by georgegaleos

-

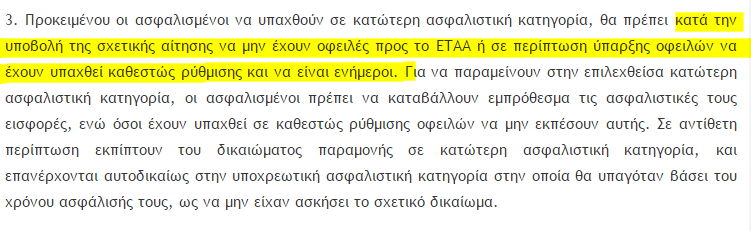

Να υποθέσω ότι αυτό εδώ ή/και εδώ αφορά στην επιλογή κατώτερης ασφαλιστικής κατηγορίας ή όχι ????

Να υποθέσω ότι αυτό εδώ ή/και εδώ αφορά στην επιλογή κατώτερης ασφαλιστικής κατηγορίας ή όχι ????

-

Δες εδώ το α/α 3.

-

Απ' όσο ξέρω ισχύει (συνημμένο), δεν έχω δει κάτι άλλο. 4321_15_egyklios_3th_paratasi_0.pdf

-

Τα έξοδα δεν έχουν σχέση με τους κωδικούς που λές. Οι κωδικοί αυτοί αφορούν εκροές όχι εισροές. Με όσα γράφεις 312=311

-

1. Ισχύει όπως λες η ΜΥΦ. Δεν υποβάλλουμε πλεόν το Δ1. 2. Με την ΠΟΛ.1053/ 27.2.2015, ειδικά για το ημερολογιακό έτος 2014, οι καταστάσεις υποβάλλονται μέχρι και 30 Σεπτεμβρίου 2015. Σύμφωνα με την ΠΟΛ.1092/17.4.2015, ειδικά, οι καταστάσεις του πρώτου, δεύτερου και τρίτου τριμήνου του ημερολογιακού έτους 2015, υποβάλλονται μέχρι και την 30ή Νοεμβρίου 2015. Στις αποκλίσεις εσόδων (Έσοδα που δηλώθηκαν) στο πάνω μέρος της οθόνης παρουσιάζονται τα έσοδα που δηλώθηκαν από τον υπόχρεο αλλά δεν έχουν δηλωθεί ως έξοδα από τον αντισυμβαλλόμενο. Στο κάτω μέρος τις οθόνης παρουσιάζονται τα έσοδα που δεν έχουν δηλωθεί από τον υπόχρεο, ενώ κάποια άλλη επιχείρηση τα έχει δηλώσει ως έξοδα (Έσοδα που δεν δηλώθηκαν). Στις αποκλίσεις εξόδων στο πάνω μέρος της οθόνης (έξοδα που δηλώθηκαν) παρουσιάζονται τα έξοδα που δηλώθηκαν από τον υπόχρεο αλλά δεν έχουν δηλωθεί ως έσοδα από την επιχείρηση / επιτηδευματία που εξέδωσε τα σχετικά παραστατικά. Στο κάτω μέρος της οθόνης παρουσιάζονται τα έξοδα που δεν έχουν δηλωθεί από τον υπόχρεο (Έξοδα που δεν δηλώθηκαν), ενώ η επιχείρηση / επιτηδευματίας τα έχει δηλώσει ως έσοδα.

-

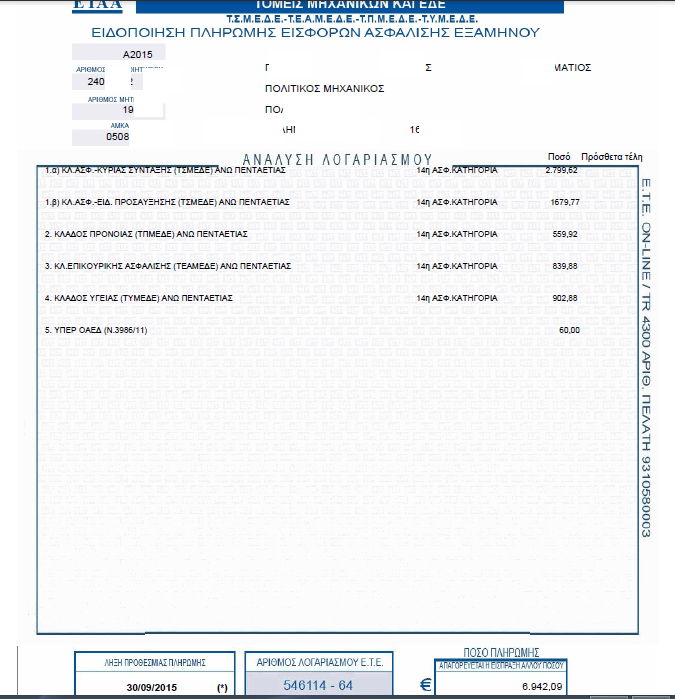

Σε εμένα έχουν κάνει λάθος στην άθροιση ... εχουν υπολογίσει 100€ περισσότερα.

-

... Η φοροτεχνική υποστήριξη θα παρέχεται κάθε Παρασκευή και ώρες 11.00 – 14.00 στον 8o όροφο, γραφείο Νο 808 στην Κεντρική Υπηρεσία του ΤΕΕ (Νίκης 4, Αθήνα). .....

-

Ετσι είναι dib Για αυτόν το τρίμηνο και για αυτό το έτος είναι μέχρι 31/7 απλά γιατί τυχαίνει να συμπίπτει η τελευταία εργασίμη του μήνα αυτού με την τελευταία ημερολογιακά ημέρα του μήνα. Σε κάθε περίπτωση η ΠΟΛ είναι ξεκάθαρη και για το πότε χρονικά είναι η υποχρεώση υποβολής και για το πότε είναι η υποχρέωση καταβολής του οφειλόμενου ποσού (άρθρο 2), εφόσον υπάρχει. Edit Σωτήρη γράφαμε μαζί.... την καλησπέρα μου.

-

Προσοχή !!!! Δεν είναι "πάντα" μέχρι 31/7 ή τελοσπάντων μέχρι το τέλος του μήνα αλλά με βάση την ΠΟΛ.1108/14.4.2014

-

Φορολογία Εισοδήματος Φορολογικού Ετους 2014

georgegaleos replied to georgegaleos's θέμα in Φορολογικά-Λογιστικά

"..... Απάντηση : που να ξερω εγώ . ......" http://www.makeleio.gr/?p=57190 -

Κατ' αρχήν θα έπρεπε να γνωρίζετε ότι σε κάθε ενέργειά σας θα έπρεπε να συμβουλεύεστε, μεταξύ άλλων (πχ δικηγόρου κλπ), και τον μηχανικό σας, επειδή στην αγορά υπάρχουν προς πώληση διαμερίσματα που βρίσκονται σε διαφορετικό σημείο προόδου και ολοκλήρωσης, από τις εκσκαφές ως τους χρωματισμούς ή την πλήρη περάτωση. Σε κάθε περίπτωση, πριν από την υπογραφή των συμβολαίων, θα έπρεπε να ελέγξετε με τη βοήθεια, μεταξύ άλλων (πχ δικηγόρου κλπ), και του μηχανικού σας το συμβόλαιο κτήσης του οικοπέδου στο οποίο κτίζεται η οικοδομή ή το εργολαβικό συμβόλαιο μεταξύ οικοπεδούχων και εργολάβου, την οικοδομική άδεια, την τεχνική περιγραφή της πολυκατοικίας ή αλλιώς τη γενική συγγραφή υποχρεώσεων, η οποία περιγράφει τις εργασίες και τα υλικά στα διαμερίσματα και στα κοινόχρηστα τμήματα της πολυκατοικίας. Η ουσία λοιπόν είναι σε πολλές περιπτώσεις αγοραπωλησίας οι αγοραστές θεωρούν περιττό έξοδο*** το να απασχολήσουν έναν μηχανικό (και δεν εννοώ τον μηχανικό της Τράπεζας, οποίος σαφώς ενεργεί, σε κάθε περίπτωση, για το συμφέρον της) στην όλη διαδικασία ... με ότι επακόλουθα έχει η επιλογή τους αυτή. *** υπο-υπο-υποπολαπλάσιο κόστος στο συνολικό της αγοραπωλησίας.

-

Ο κωδικός 312 είναι στην ουσία ο κωδικός 614 της παλαιάς εκκαθαριστικής ΦΠΑ με την διαφορά ότι πλέον δεν υπολογίζεται συνολικά (όπως στην εκκαθαριστική ΦΠΑ) αλλά επιμέρους στις περιόδους υποβολής της περιοδικής ΦΠΑ. Οπότε δείτε την λογική που συμπληρωνατε τον κωδικό 614 της εκκαθαριστικής (μία φορά ετησίως), και ανάλογα συμπληρώνουμε τώρα τον κωδικό 312 (ανά περίοδο υποβολής) της περιοδικής ΦΠΑ. (ή τουλάχιστον έτσι νομίζω)

-

.

-

Αλλο ρωτά ο Παναγιώτης, και ας με διορθώσει αν κάνω λάθος. Τα παρακάτω ποσά είναι ενδεικτικά. Ρωτά π.χ. έστω ότι από από ΜΕΚ Α OIK σε ΜΕΚ Β OIK χρειάζεται 90.000€ και φυσικά την 3ετία. Αν αυτά τα 90.000€ τα έχεις "μαζέψει" σε χρονικό διάστημα ενός μήνα όπως θα φαίνονται από τα έντυπα εμπειρίας και πας στην 3ετία για την αναβάθμιση, θα σου κάνουν την αναβάθμιση ??? Σαφώς και δεν θα την κάνουν ... σίγουρα θέλουν αυτά τα 100.000€ "ανηγμένα" σε κάποιο χρονικό διάστημα. Ρωτάει ποιο είναι αυτό το "άτυπο" χρονικό διάστημα.

-

Ωπος ιχα γραψι κάπηα στηγμί, ... ίνε κε αφτώς σαν κε εμαίνα λήγο ανωρθώγραφως ....

-

Φορολογία Εισοδήματος Φορολογικού Ετους 2014

georgegaleos replied to georgegaleos's θέμα in Φορολογικά-Λογιστικά

Λάθος μου ... εκ παραδρομής !!!! -

Φορολογία Εισοδήματος Φορολογικού Ετους 2014

georgegaleos replied to georgegaleos's θέμα in Φορολογικά-Λογιστικά

Υπόθεση εργασίας: Αν είχαμε "μειον παρακράτηση" 1.150 (αντί για 2.800), οι υπόλοιποι κόκκινοι υπολογισμοί είνια σωστοί ?? -

Φορόλογηση ως μισθωτός ή ως Ελ.επαγγελματίας

georgegaleos replied to maximos75's θέμα in Φορολογικά-Λογιστικά

ΔΕΑΦ Α 1095974 ΕΞ 2015/14.7.2015 "[...] 2. Με τις διατάξεις του πρώτου εδαφίου της περίπτωσης στ΄ της παρ.2 του άρθρου 12 του ν.4172/2013 όπως ισχύουν μετά την τροποποίησή τους από τις διατάξεις του ν.4254/2014 ορίζεται, ότι για τους σκοπούς του Κ.Φ.Ε., εργασιακή σχέση υφίσταται όταν ένα φυσικό πρόσωπο παρέχει υπηρεσίες βάσει έγγραφων συμβάσεων παροχής υπηρεσιών ή συμβάσεων έργου, με φυσικά ή νομικά πρόσωπα ή νομικές οντότητες τα οποία δεν υπερβαίνουν τα τρία (3) ή, εφόσον υπερβαίνουν τον αριθμό αυτόν, ποσοστό 75% του ακαθάριστου εισοδήματος από επιχειρηματική δραστηριότητα προέρχεται από ένα (1) από τα φυσικά ή νομικά πρόσωπα ή νομικές οντότητες που λαμβάνουν τις εν λόγω υπηρεσίες και εφόσον δεν έχει την εμπορική ιδιότητα, ούτε διατηρεί επαγγελματική εγκατάσταση που είναι διαφορετική από την κατοικία του. Η διάταξη του προηγούμενου εδαφίου δεν εφαρμόζεται στην περίπτωση που ο φορολογούμενος αποκτά εισόδημα από μισθωτή εργασία, σύμφωνα με μία από τις περιπτώσεις α΄ έως ε΄ του παρόντος άρθρου. 3. Με την ΠΟΛ.1047/12.2.2015 διευκρινίστηκε, ότι στην περίπτωση που ο φορολογούμενος αποκτά εισόδημα από μισθωτή εργασία σύμφωνα με μία από τις περιπτώσεις α΄ έως ε΄ της παρ.2 του άρθρου 12 του ν.4172/2013 και παράλληλα αποκτά εισόδημα από την άσκηση επιχειρηματικής δραστηριότητας για την οποία συντρέχουν οι προϋποθέσεις που αναφέρονται στην περίπτωση στ΄ της παρ.2 του άρθρου 12 του ίδιου νόμου, φορολογείται για το μεν εισόδημα από μισθωτή εργασία των περ.α΄ έως ε΄ της παρ.2 του άρθρου 12 με την κλίμακα της παρ.1 του άρθρου 15 του ν.4172/2013, ενώ για το εισόδημα από την άσκηση επιχειρηματικής δραστηριότητας της περ.στ΄ της παρ.2 του άρθρου 12 με την κλίμακα της παρ.1 του άρθρου 29 του νόμου αυτού. [...]" -

Φορολογία Εισοδήματος Φορολογικού Ετους 2014

georgegaleos replied to georgegaleos's θέμα in Φορολογικά-Λογιστικά

Δ.Τ. "ΟΔΗΓΙΕΣ ΓΙΑ ΤΗΝ ΟΡΘΗ ΕΦΑΡΜΟΓΗ ΤΩΝ ΑΛΛΑΓΩΝ ΣΤΗ ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ" Αρα καταλαβαίνω ότι "πιάνει" νομικά πρόσωπα & οντότητες και όχι "φ.π. ελ. επαγγελματίες" ή/και "ατομικές" και το 75% ισχύει μόνο για το φορολογικό 2015. Σωστά ? files-rss-dt17_7_2015_odigies.pdf

-

Εχω κάποιο θέμα στη νέα περιοδική ΦΠΑ. Τα ποσά είναι ενδεικτικά. Συνολα από Τιμολόγια που έχουν μεταφερθεί (χωρίς λάθη) στα βιβλία ΚΑΙ στη ΜΥΦ. Εξοδα=100 ΦΠΑ = 23,02 (το οποίο είναι σωστό με βάση τα τιμολόγια και αυτό ως σύνολο υπάρχει και στην ΜΥΦ) και έρχεται από κάποια τιμολόγια στα οποία ο προμηθευτής δεν κάνει "σωστά" τις στρογυλλοποιήσεις Οταν πάω να μεταφέρω τα σύνολα στην περιοδική στο taxis χτυπάει στο ΦΠΑ βγάζοντας μηνυμα ότι το ΦΠΑ πρέπει να είναι μεταξύ 3% (αν θυμάμαι καλά το κάτω όριο) και 23% και με ρωτά αν προκύπτει από τα βιβλία Πως το αντιμετωπίζουμε αυτό ?

-

Φορολογία Εισοδήματος Φορολογικού Ετους 2014

georgegaleos replied to georgegaleos's θέμα in Φορολογικά-Λογιστικά

ΔΕΑΦ Α 1095974 ΕΞ 2015: Φορολογική μεταχείριση αμοιβών που λαμβάνουν αυτοαπασχολούμενοι από την παρακολούθηση επιδοτούμενων σεμιναρίων επαγγελματικής κατάρτισης και επιμόρφωσης. Εδώ. -

Δυστυχώς ...θα πρέπει να διαβάσεις-μελετήσεις .... το Ν.4178/13, την ΥΠΟΥΡΓΙΚΗ ΑΠΟΦΑΣΗ 2254_ΦΕΚ Β_2184_05.09.2013, την Εγκύκλιο 3 (1/ 10 /2013), την Εγκύκλιο 4 (3/ 12/ 2013), επίσης τις ερωτοαπαντήσεις από το ΤΕΕ Πελλοπονήσου (οι οποίες δεν είναι δεσμευτικές με την έννοια του ότι δεν αποτελούν νομοθεσία), την Τροποποίηση του περιεχομένου του Παραρτήματος Α΄ του Ν. 4178/13 «Αντιμετώπιση της Αυθαίρετης Δόμησης − Περιβαλλοντικό Ισοζύγιο και άλλες διατάξεις.» ΦΕΚ Β39/14-1-14. κλπ κλπ Τέλος το καλύτερο ... έναν πολύ καλό οδηγό θα βρείς στο forum μας εδώ.

-

Αν και απολάμβανα μόνο να το διαβάζω το συγκεκριμένο νήμα ... θα ήθελα να ανοίξει ...

-

Αναβάθμιση από ΜΕΚ Α σε ΜΕΚ Β, μπορεί να γίνει με την παρέλευση 3 ετών από την λήψη του ΜΕΚ Α. Σε περίπτωση που κατά την αίτηση εγγραφής στο ΜΕΚ Α έχει κατατεθεί πλεονάζουσα εμπειρία η αναβάθμιση στο ΜΕΚ Β μπορεί να γίνει μετά την παρέλευση 2 ετών από την ημέρα λήψης ΜΕΚ Α. Περισσότερα και αναλυτικότερα Π.Δ. 90/2014.