georgegaleos

-

Περιεχόμενα

6.350 -

Εντάχθηκε

-

Τελευταία επίσκεψη

-

Days Won

137

Τύπος περιεχομένου

Profiles

Φόρουμ

Downloads

Gallery

Ειδήσεις

Media Demo

Αγγελίες

Store

Everything posted by georgegaleos

-

Επειδή δεν γνώριζα αυτή την διαδικασία που ανέφερε ο Σωτήρης αναιρώ την παραπάνω-προηγούμενη ανάρτησή μου ... η οποία πιθανόν να ληφθεί ότι έχει κάποια δόση ειρωνείας.

-

Σϋμφωνα με πληροφορίες του Chuck Norris, μόνο ο Chuck Kalotos έχει αυτή τη δυνατότητα λόγω συνωνυμίας.

-

Στο νέο έντυπο οι ΕΙΣΡΟΕΣ με δικ. έκπτ. (κωδικοί 361 έως 366) συγκεντρώνουν αξίες ΌΧΙ κατά συντελεστή ΦΠΑ αλλά κατά τύπο πχ. Αγορά-εξόδου-δαπάνης - Ενδοκ. Αποκτήσεων & λήψεων υπηρεσιών/λοιπών πράξεων λήπτου. Αρα πιστευω ότι θα διαχωρισθούν οι αξίες που έμπαιναν στον παλαιό κωδ. 357 στους νέους κωδ. 361 - 366.

-

Καινούργια.

-

Το ξαναλέω (και πιστευω ότι είμαι σίγουρος μέχρι να διαψευστώ) ότι: "αλλο θέμα είναι η φορολογία εισοδήματος και άλλο η φορολογία για σκοπούς ΦΠΑ." Τα σχετικά με την έκπτωση του ΦΠΑ των δαπανών (για λόγους απόδοσης ΦΠΑ), από τον αντίστοιχο των εσόδων τα ορίζει ο Ν.2859/2000, όχι ο Ν.4172/2013 που είναι ο φορολογικός νόμος για τη φορολογία εισοδήματος.

-

1) Εξαρτάται από τη δαπάνη .... υπάρχουν 20 κωδικοί στον Πίνακα Ι της φορολογικής αναμόρφωσης. 2) Αλλο θέμα είναι η φορολογία εισοδήματος και άλλο η φορολογία για σκοπούς ΦΠΑ

-

Μήπως (λέω μήπως ??) αφορά ΚΑΙ την παρακάτω περίπτωση που έχει σχέση με το καθεστώς αποδόσης του ΦΠΑ με βάση την εξόφληση του τιμολογίου (ΕΛΠ, άρθρο 11 του ν.4308/2014). Δηλαδή την αλλάγή απο 1/1/15 στον χρόνο έκδοσης των τιμολογίων πχ ολοκλήρωση παροχής υπηρεσιών την 20/06/2015 και έκδοση τιμολογίου δύναται να γίνει μέχρι την 15/07/2015 όπου για το έσοδο καταχωρείται στο β' τριμ. 2015 αλλά η φορολογική περίοδος που ο φόρος γίνεται απαιτητός για σκοπούς ΦΠΑ είναι στο γ' τριμ. 2015 (απλογραφικά). Και ίσως ακόμα πιο οριακό πχ ολοκλήρωση παροχής υπηρεσιών 20/12/2015 και η έκδοση του τιμολογίου δύναται να γίενι μέχρι την 15/1/2016 όπου για το έσοδο ως ετος αναγνώρισης εσόδου για την λογιστική παρακολούθηση (Αρχή δεδουλευμένου) καταχωρείται στο 2015 αλλά η φορολογική περίοδος που ο φόρος γίνεται απαιτητός για σκοπούς ΦΠΑ είναι στον Ιανουάριο του 2016 και άρα στο α'τριμ. 2016 (απλογραφικά). Edit: Κατάλαβα ότι είναι λάθος το σκεπτικό μου, αλλά το αφήνω κυρίως για την δευτερη περίπτωση αναφορικά στο έντυπο Ε1 σε συνδιασμό με το έντυπο του ΦΠΑ

-

Στο νομοσχέδιο Βοσκήσιμες Γαίες Ελλάδας και άλλες Διατάξεις η παράταση

Στο νομοσχέδιο Βοσκήσιμες Γαίες Ελλάδας και άλλες Διατάξεις η παράταση -

Αφού θα συμπληρωθεί κανονικά το έντυπο Ε3 και με το δεδομένο ότι οι μοναδική δαπάνη που θα εκπέσει φορολογικά είναι αυτή για τις ασφαλιστικές εισφορές , κωδικός 517 στο Ε3 του 2014 , οι υπόλοιπες δαπάνες των κωδικών 523,526,529,532,535,538,542 του Ε3 , θα αναμορφωθούν φορολογικά υποχρεωτικά αναγραφόμενου του συνόλου αυτών στον κωδικό 565 του Ε3 , το οποίο σύνολο με τη σειρά του θα προέλθει από το άθροισμα της καταστάσεως φορολογικής αναμόρφωσης , όπως προκύπτει από την υποσημείωση που υπάρχει στο Ε3 , στη δεύτερη σελίδα. Αρα περί φορολογικής αναμορφώσεως γίνεται σε ποσοστό 100% όλων των δαπανών , πλην ασφαλιστικών εισφορών.

-

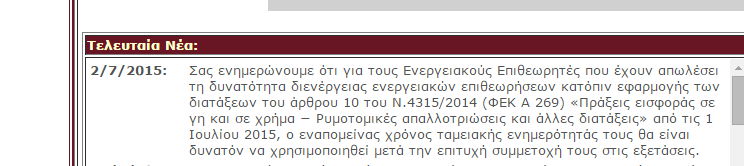

Aνακοίνωση στο building cert για τους ενεργειακούς επιθεωρητές

-

Ψηφίσθηκαν διατάξεις για μείωση εισφορών του ΕΤΑΑ-ΤΣΜΕΔΕ. Επιλογή κατώτερης κατηγορίας ΕΔΩ και εδώ άρθρο 39 σελ.17 Ερωτήσεις του είδους πότε και πως κάνουμε την επιλογή είναι ακόμα νωρίς.

-

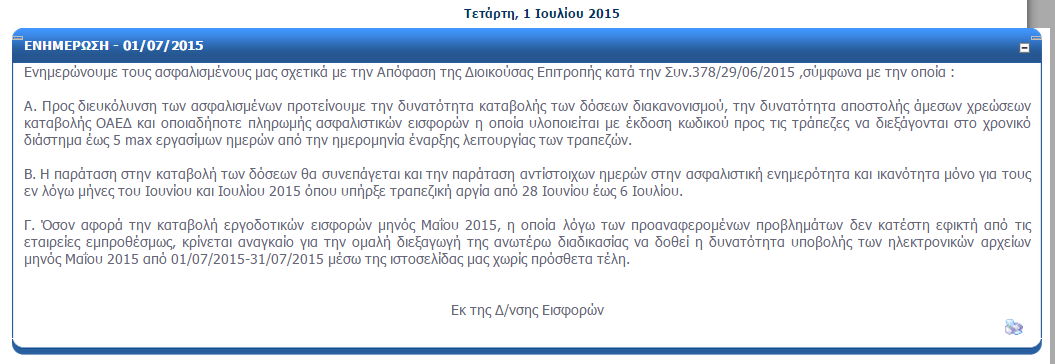

Ενημερώθηκε ηλεκτρονικά πάντως πριν την τελευταία παράταση. Θυμίζω ότι αρχικά αυτή που τυπωνόταν έληγε 30/6/2015 και τώρα λήγει 31/8/2015. Τώρα αν θα γίνει ενημέρωση και με τη νέα παράταση ανάλογα με το πότε ασφαλίσθηκες (προ ή μετά το '93) .... θα δούμε.

-

Την καλημέρα μου. Οπως το λες. Μοιάζουν, δεν είναι .... "το κλειδί" είναι λίγο παρακάτω στην λέξη "εξετάζεται" .... δηλαδή δεν έχουν απωλέσει το δικαώμά τους να ζητήσουν κατάπτωση της εγγυητικής παρά μόνο "αν η τεθείσα προθεσμία παρέλθει άπρακτη" από μέρους σου στην προσκόμιση των δικαιολογητικών. Εϊναι δύο διαφορετικά πράγματα η κατάπτωση της εγγυητικής και η ανάθεση στον επόμενο μειοδότη. Η κατάπτωση της εγγυητικής προϋποθέτει την μη έγκαιρη προσκόμιση των δικαιολογητικών. Η ανάθεση στον επόμενο μειοδότη προυποθέτει ή την μη έγκαιρη προσκόμιση των δικαιολογητικών ή ... ή .... Αυτό σημαίνει ότι για να αποφύγεις την κατάπτωση της εγγυητικής προσκομίζεις τα δικαιολογητικά (είτε με ελλείψεις ...είτε ληγμένα ... είτε με κάποιο έγγραφο που αν αποδυκνείει την έλλειψη του δικαιολογητικού) και άρα: "η τεθείσα προθεσμία" (ΔΕΝ θα έχει) "παρέλθει άπρακτη" (1) θα ισχύει όμως ότι "τα προσκομισθέντα δικαιολογητικά είναι ελλιπή (2) ή αν εξέλιπαν οι προϋποθέσεις (3) υπό τις οποίες έγινε δεκτός στο διαγωνισμό ο μειοδότης", και τότε "εξετάζεται η ανάθεση της κατασκευής στην αμέσως επόμενη ατά σειρά μειοδοσίας, εργοληπτική επιχείρηση ή κοινοπραξία ...." (1) και άρα δεν θα έχουν το δικαίωμα να προχωρήσουν σε κατάπτωση της εγγυητικής. (2) χωρίς πχ την ενημερότητα (αυτό όμως ενέχει την περίπτωση να σε οδηγήσει η υπηρεσία στο να αποδείξεις ότι δεν μπορείς να πάρεις ενημερότητα με την ορθή δικαιολογία (κατ' αυτούς) ότι την ξέχασες). Και ο λόγος είναι ότι δεν θέλουν να προχωρήσουν στον επόμενο μειοδότη που έχει μικρότερη έκπτωση ---και άρα δυσμενέστερη για αυτούς. Εννοώ ότι η λέξη "ελλιπή" κρύβει ότι σκόπιμα δεν το έβαλες .... ελπίζω να καταλαβαίνεις την λογική που το θέτω. (3) με π.χ. κάποιο έγγραφο που να φαίνεται ότι δεν μπορείς να πάρεις ενημερότητα και άρα χάθηκαν οι προϋποθέσεις.

-

Ανακοίνωση ΤΣΜΕΔΕ.

-

Επαγγελματική έδρα, η ιδιόκτητη κατοικία

georgegaleos replied to johnskop's θέμα in Φορολογικά-Λογιστικά

Να θέσω κι έναν προβληματισμό στο παρόν νήμα Εστω, ότι αυτά τα 10 τετραγωνικά της ιδιόκτητης κατοικίας μας τα δηλώνουμε έτσι. Αρα θα υπολογισθεί με αυτόν το τρόπο κάποιο τεκμήριο ιδιόχρησης αυτών ως "γραφείο". Αυτά όμως τα 10 τετραγωνικά θα υπάρχουν και στον πίνακα 5 ως ιδιοκατοίκηση, πάλι τεκμήριο. Αρα για τα ίδια τετραγωνικά θα υπάρχει και τεκμήριο ιδιόχρησης ως "γραφείο" και τεκμήριο στον πίνακα 5. Δηλαδή δύο τεκμαρτά για τα ίδια τετραγωνικά Είναι σωστό αυτό ?? Μήπως πρέπει να αφαιρεθούν από τον πίνακα 5 τα τετραγωνικά αυτά ?? -

Για το 1ο θέμα: Σύμφωνα με το Ν.3669/08, άρθρο 26, εδάφιο 2, (αλλά και με την απόφαση του Ελ. Συν) για την υπογραφή της σύμβασης πρέπει να συντρέχουν οι παρακάτω προϋποθέσεις: Α) η έγκαιρη προσκόμιση δικαιολογητικών ΚΑΙ Β) τα προσκομισθέντα δικαιολογητικά να είναι επικαιροποιημένα, δηλαδή σε ισχύ ΚΑΙ Γ) να είναι σε ισχύ η προσφορά. Αν κάποιο από τα τρία δεν ισχύει τότε δημιουργείται πρόβλημα. Αν δεν ισχύει το (Α) σύμφωνα με το νόμο δηλαδή "Η μη έγκαιρη προσκόμιση των ως άνω δικαιολογητικών, για λόγους που οφείλονται σε υπαιτιότητα του μειοδότη, έχει ως συνέπεια την άμεση κατάπτωση της εγγυητικής επιστολής συμμετοχής και αποτελεί λόγο πειθαρχικής δίωξης κατά τις διατάξεις του άρθρου 82 και επόμενα του παρόντος." Αν δεν ισχύει το (Β) ή το (Γ) σύμφωνα με το νόμο δηλαδή "Αν η τεθείσα προθεσμία παρέλθει άπρακτη ή αν τα προσκομισθέντα δικαιολογητικά είναι ελλιπή ή αν εξέλιπαν οι προϋποθέσεις υπό τις οποίες έγινε δεκτός στο διαγωνισμό ο μειοδότης, εξετάζεται η ανάθεση της κατασκευής στην αμέσως επόμενη, κατά σειρά μειοδοσίας, εργοληπτική επιχείρηση ή κοινοπραξία υπό τις ίδιες προϋποθέσεις και ούτω καθεξής έως ότου καταστεί δυνατή η ανάθεση, υπό την επιφύλαξη του άρθρου 27 του παρόντος" Αρα η εγγυητική καταπίπτει μόνο αν δεν προσκομισθούν έγκαιρα τα δικαιολογητικα ή όπως λέει και η απόφαση του Ελ. Συν. αν έχουν συμβεί-συντρέχουν τα παραπάνω (Α,Β και Γ) και ο μειοδότης δεν υπογραψει τη σύμβαση οπότε κηρύσσεται έκπτωτος. Για το 2ο θέμα: Να προσθέσω στην ελλιπή απάντηση μου και ύστερα από τα σχόλιά σου (καλά έχω τρομερό οίστρο στην γραφή σήμερα !!!!) 1) Ν.3669/08, άρθρο 46, άρθρο 1 &2. Εντός 15 ημερών υποβάλλεται από τον ανάδοχο το χρονοδιάγραμμα …. Και εντός 10 ημερών πρέπει να έχει εγκριθεί από την υπηρεσία (αλλιώς θεωρείται αυτοδίκαια εγκεκκριμένο αυτό που υπέβαλε ο ανάδοχος). Ο νόμος δυστυχώς παρέχει στον ΚτΕ το δικαίωμα μονομερούς τροποποιήσεως του χρονοδιαγράμματος πάντα μέσα στα όρια των συμβατικών προθεσμιών. Το παραπάνω είναι ένα μεγάλο πρόβλημα, γιατί αν ο ανάδοχος δεν το αποδεχθεί (καθυστερήσει πέραν των 30 ημερών την έναρξη των εργασιών) θεωρείται πειθαρχικό αδίκημα, επιφέρει έκπτωση του αναδόχου, διοικητικές και χρηματικές κυρώσεις. Τώρα αν οι αλλαγές που θα κάνουν είναι εξωπραγματικές υποθέτω ότι μπορείς να κάνεις … προβείς σε γνωστοποίηση τοθ θέματος .... ενστάσεις …. Αιτήσεις θεραπείας ….. τεκμηριώνοντας ότι τα χρονικά όρια που θέτουν είναι εκτός πραγματικότητας και ανέφικτα. Οπότε σε περίπτωση που κινήσουν διαδικασίες έκπτωσης του αναδόχου να έχεις "πατήματα" ..... ....... αν η υποβολή και η υλοποίηση του χρονοδιαγράμματος κατασκευής ή η εκτέλεση του έργου καθυστερήσουν από λόγους για τους οποίους δεν φέρει ευθύνη ο ανάδοχος, τότε δεν συντρέχει λόγος εκπτώσεώς του και δεν μπορεί να κινηθεί νομίμως κατ’ αυτού η σχετική διαδικασία. Γενικότερα αν σου δημιουργούν θέματα με το τυπικό του χρονοδιαγράμματος είναι μια πολύ δυσκίνητη... ευαίσθητη … δύσκολή … ψυχοφθόρα από μόνη της και μόνο κατάσταση. Τώρα, για διάλυση της σύμβασης με υπαιτιότητα ΚτΕ το θεωρώ πολύ δύσκολο λόγω των παραπάνω.

-

Η θέση μου για τα ερωτήματα σου είναι η παρακάτω: Για το 1ο ερώτημα: 1) Ν.3669/2008, Αρθρο 26, Εδάφιο 2 Επίσης 2) ΕλΣυν/Τμ.7/222/2010.Πριν από την κοινοποίηση της κατακυρωτικής αποφάσεως στον μειοδότη ανάδοχο, προηγείται η τήρηση της νέας διαδικασίας ελέγχου της ισχύος των δικαιολογητικών συμμετοχής του αναδόχου. Για το λόγο αυτό η Προϊσταμένη αρχή ζητεί από την εργοληπτική επιχείρηση ή κοινοπραξία που αναδείχθηκε μειοδότης, τάσσοντας την κατά την κρίση της αναγκαία προθεσμία, η οποία δεν μπορεί να είναι μικρότερη των δέκα (10) ημερών, την προσκόμιση νέων επικαιροποιημένων δικαιολογητικών συμμετοχής. Αν η τεθείσα προθεσμία παρέλθει άπρακτη ή αν τα προσκομισθέντα δικαιολογητικά είναι ελλιπή, εξετάζεται η ανάθεση της κατασκευής στην αμέσως επόμενη,κατά σειρά μειοδοσίας, εργοληπτική επιχείρηση, χωρίς να αποκλείεται η χορήγηση παράτασης της προθεσμίας αυτής, καθόσον από τις προαναφερόμενες διατάξεις δεν τίθεται ως αυτόθροη συνέπεια της άπρακτης παρέλευσης της προθεσμίας αυτής ή της κατάθεσης ελλιπών δικαιολογητικών, ο αποκλεισμός του μειοδότη και η ανάθεση της κατασκευής στην αμέσως επόμενη, κατά σειρά μειοδοσίας, εργοληπτική επιχείρηση ή κοινοπραξία, (βλ. Σ.τ.Ε. 1893/2007), αλλά έγκειται στην διακριτική ευχέρεια της προϊσταμένης αρχής. Μόνο μετά την τήρηση του ουσιώδους αυτού τύπου και υπό την προϋπόθεση ότι δεν εξέλιπαν οι προϋποθέσεις υπό τις οποίες έγινε δεκτός στο διαγωνισμό ο μειοδότης και ούτε έχει λήξει η ισχύς της προσφοράς του η Προϊσταμένη Αρχή προβαίνει νομίμως στην κοινοποίηση της κατακυρωτικής αποφάσεως στον μειοδότη μαζί με την πρόσκληση προς υπογραφή της συμβάσεως, οπότε στην περίπτωση αυτή η σύμβαση θεωρείται ως συναφθείσα ασχέτως της υπογραφής της οικείας διοικητικής συμβάσεως και ο μειοδότης ανάδοχος υποχρεούται να υπογράψει αυτή, άλλως κηρύσσεται έκπτωτος (βλ. Ε' Κλιμάκιο 813/2006). 3) 2/70510/0026/2012.Τέλη χαρτοσήμου επί καταπτώσεως εγγυητικών επιστολών υπέρ του Δημοσίου 4) 246ΣτΕ/608/2007.Η προβλεπόμενη από το άρθρο 1 παρ. 2 του Ν. 3263/2004 κατάπτωση της εγγυητικής επιστολής συμμετοχής σε διαγωνισμό συνιστά διοικητική κύρωση και, ως εκ τούτου, επιβάλλεται, κατ’ αρχήν, η άμεση εκτέλεσή της (πρβλ. ΣτΕ Ε.Α. 61/1998). Ανεξαρτήτως αυτού, όλως αναποδείκτως, πάντως, η αιτούσα προβάλλει ότι η εκτέλεση των προσβαλλομένων πράξεων, και ιδίως η κατάπτωση της εγγυητικής επιστολής θα καταστήσει αδύνατη την υπέρ αυτής έκδοση στο μέλλον εγγυητικών επιστολών με συνέπεια τον αποκλεισμό της από διαγωνισμούς δημοσίων έργων. Εξ άλλου, η βλάβη, την οποία η αιτούσα επικαλείται από τον υποβιβασμό ή τη διαγραφή της από το Μ.Ε.ΕΠ., δεν αποτελεί άμεση και αναπόφευκτη συνέπεια της εκτέλεσης των προσβαλλομένων πράξεων, αλλά πρόκειται για βλάβη μέλλουσα και μάλιστα ενδεχόμενη (πρβλ. ΣτΕ Ε.Α. 759/1997). Για το 2ο ερώτημα: Η διακήρυξη του διαγωνισμού αποτελεί κανονιστική διοικητική πράξη και ως εκ τούτου δεσμεύει με τους κατά νόμο όρους της το Δημόσιο ή το νομικό πρόσωπο που διενεργεί το διαγωνισμό καθώς και τους συμμετέχοντες σ` αυτόν, τυχόν δε παράβαση ουσιώδους όρου της διακήρυξης, είτε κατά τη διάρκεια του διαγωνισμού, είτε κατά τη συνομολόγηση της σύμβασης που καταρτίζεται μετά τη διενέργεια του διαγωνισμού, είτε κατά το στάδιο εκτέλεσης αυτής, καθιστά μη νόμιμη τη σχετική διαδικασία και επάγεται ακυρότητα (βλ. Πράξεις VI Τμ.Ε.Σ. 137, 119, 78/2007 και IV Τμ.Ε.Σ. 70/2003, 105/2002, 78, 4/2001, 85/2000) 2-70510-0026.pdf ΕλΣυν-Τμ.7-222-2010.pdf

-

Τι θα ψηφίσετε στο δημοψήφισμα της 5 Ιουλίου 2015;

georgegaleos replied to ΙΑΣΟΝΑΣ's θέμα in Κουβέντα

Επιτέλους .... ξεκίνησε σήμερα και το πρόγραμμα της ΕΡΤ-3. -

Τα έργα ΕΣΠΑ έχουν γενικά πολλά προβλήματα ... εδώ δεν πληρώνονται εκτελεσμένες εργασίες .... μάλλον είναι ανέφυκτο να γίνει αυτό που θές. Επίσης "συναινετικό διαζύγιο" δεν υπάρχει στα δημόσια έργα ... η "σχέση" μπορεί να τερματισθεί υπό προϋποθέσεις και μόνο από υπαιτιότητα κάποιων από τους "συζύγους". Περισσότερα γαι τα προβλήματα των έργων αυτών δες εδω, πουτο πιθανότερο είναι να είναι ήδη εις γνώση σου.

-

Υποθέτοντας ότι: α) εννοείς στα Ενιαία Τιμολόγια, και β) αναφερεσαι στις τιμές του πίνακα με τις συνοπτικές περιγραφές όπως αναγράφονται στα ΦΕΚ που έχουν εκδοθεί Πχ στο ΦΕΚ 363Β/19-2-2013 και για το συγκεκριμένο άρθρο 54.20.01 οι τιμές 123 και 110 (5η & 7η στήλη) αφορούν σε Υλικά+Εργασία ενώ οι τιμές 90 και 80 (6η & 8η στήλη) αφορούν αντίστοιχα σε εργασία (φατούρα) χωρίς υλικά.

-

Οι διατάξεις για τη μείωση των ασφαλιστικών εισφορών Ε.Τ.Α.Α.

georgegaleos replied to Evan's θέμα in Ειδήσεις

Χωρίς να γνωρίζω αν συμφέρει ή όχι και κατά πόσο μια αλλαγή σε κατώτερη ασφαλιστική κατηγορία (που σημειωτέον γίνεται άπαξ και για μέχρι 31/12/2016) επηρεάζει δες εδώ κάποια παραδείγματα. Να σημειώσω ότι δεν ξέρω αν ισχυει ακόμα ο υπολογισμός αυτό -

Λάβε τις οδηγίες. ΟΔΗΓΙΕΣ ΣΥΜΠΛΗΡΩΣΗΣ ΕΝΤΥΠΩΝ ΑΝΕΚΤΕΛΕΣΤΟΥ .pdf

-

Υπενθύμιση: Υποχρεωτικά μέσω τραπέζης οι συναλλαγές άνω των 500 ευρώ

georgegaleos replied to JasonK's θέμα in Ειδήσεις

ΠΟΛ.1216/1.10.2014 "[...] Ως αξία συναλλαγής λαμβάνεται υπόψη το καθαρό ποσό της αξίας της συναλλαγής, προ ΦΠΑ. ... 2. Ειδικότερα, με την περίπτωση β΄ του ως άνω άρθρου ορίζεται ότι δεν εκπίπτει κάθε είδους δαπάνη που αφορά σε αγορά αγαθών ή λήψη υπηρεσιών αξίας άνω των €500, από την ημεδαπή ή την αλλοδαπή, εφόσον η τμηματική ή ολική εξόφληση δεν έγινε με τη χρήση τραπεζικού μέσου πληρωμής. ... 7. Επίσης, διευκρινίζεται ότι με τραπεζικό μέσο πληρωμής αποκλειστικά και μόνο εξοφλούνται, μερικά ή ολικά και οι συναλλαγές αξίας άνω των €500, στις περιπτώσεις πώλησης αγαθών ή παροχής υπηρεσιών για λογαριασμό τρίτου. Δηλαδή, ο αντιπρόσωπος – εντολοδόχος πρέπει να πληρωθεί με τραπεζικό μέσο πληρωμής και να αποδώσει το προϊόν της πώλησης (ποσό) στον εντολέα του, εφόσον προκύπτει αξία άνω των €500 ανά εκκαθάριση μετά την αφαίρεση από αυτόν της προμήθειας που δικαιούται, με τη χρήση τραπεζικού μέσου πληρωμής. [...]" -

Επίσης εκπίπτουν ως δαπάνες μόνο οι ασφαλιστικές εισφορές και αναμόρφωση στο 100% όλων των άλλων δαπανών.

-

ΠΙΝΑΚΑΣ Α: Κωδ.591 με επιλογή ΝΑΙ, 597 με επιλογή ΟΧΙ ΠΙΝΑΚΑΣ Ζ: Κωδ.348