georgegaleos

-

Περιεχόμενα

6.350 -

Εντάχθηκε

-

Τελευταία επίσκεψη

-

Days Won

137

Τύπος περιεχομένου

Profiles

Φόρουμ

Downloads

Gallery

Ειδήσεις

Media Demo

Αγγελίες

Store

Everything posted by georgegaleos

-

Εκπιπτώμενες δαπάνες ελεύθερου επαγγελματία Μηχανικού

georgegaleos replied to Haralabis's θέμα in Φορολογικά-Λογιστικά

Η λογική του ν.4172/13, είναι «έκπτωση όλων των παραγωγικών δαπανών που επιφέρουν, μακροπρόθεσμα ή βραχυπρόθεσμα, έσοδα στην επιχείρηση , ή νομική οντότητα». Ξεχνάμε ότι γνωρίζαμε μέχρι της 31.12.2013 αναφορικά στις δαπάνες των αυτοκινήτων. Δεν υπάρχει πλέον ποσόστωση σχετικά με αυτές Το άρθρο 23 του νέου ΚΦΕ, αναφέρεται στις δαπάνες που δεν εκπίπτουν. Εκεί δεν αναφέρει κάτι σχετικό με τις δαπάνες αυτοκινήτων. Άρα θεωρώ ότι όλες οι δαπάνες (άρα και τα ασφάλιστρα) που αφορούν τα αυτοκίνητα, εκπίπτουν κανονικά από τα βιβλία τους. -

Φορολογία Εισοδήματος Φορολογικού Ετους 2014

georgegaleos replied to georgegaleos's θέμα in Φορολογικά-Λογιστικά

Δες και αυτό. Νομίζω θα σε καλύψει και είναι και πρόσφατο. Επίσης από το βιβλίο του Κορομηλά βρήκα και αυτό.

-

Δεν φαντάζεστε από δέχονται συγχαρητήρια όσοι βοήθησαν για την μεταφορά στον νέο server και για την ταχύτητα ολοκλήρωσης της μεταφοράς ..... Δείτε εδώ. Το link των συγχαρητηρίων θα παραμείνει μέχρι τις 7 τα ξημερώματα.

-

Ωχ._ !!! Εγώ, χωρίς πλάκα, αν επειγόμουν να διώξω τη δήλωση, θα επέλεγα τον συνδιασμό: 1) που έχει τον λιγότερο φόρο (αν το εκκαθαριστικό βγαίνει χρεωστικό) ή 2) που έχει την μεγαλύτερη επιστροφή (αν το εκκαθαριστικό βγαίνει πιστωτικό) Αλλιώς θα περίμενα για διευκρινήσεις.

-

... τα διάβασα ... τα διάβασα κι εγώ .... σεβασμός μηδέν ... τόσο στους λογιστές όσο και στους υπόλοιπους ιθαγενείς ... της Ελλάδας μας ... (λέω "μας" όχι "τους") ... .. και μετά αναρωτιούνται γιατί στρέφονται οι φορολογούμενοι εναντίον τους.... ... δυστυχώς οι "κύριοι" και οι "κυρίες" είναι άθλιοι... ελεεινοί ....

-

Από την ανάλυσή σου κρατάω τα εντός της τελευταίας παρενθέσεως ... και συμπληρώνω εντός αυτής και πριν του ερωτηματικού "...και δεν το ξέρουν"

-

Με "καμμία" δεν προχωράει με "την καμμία", βγάζει σφάλμα.

-

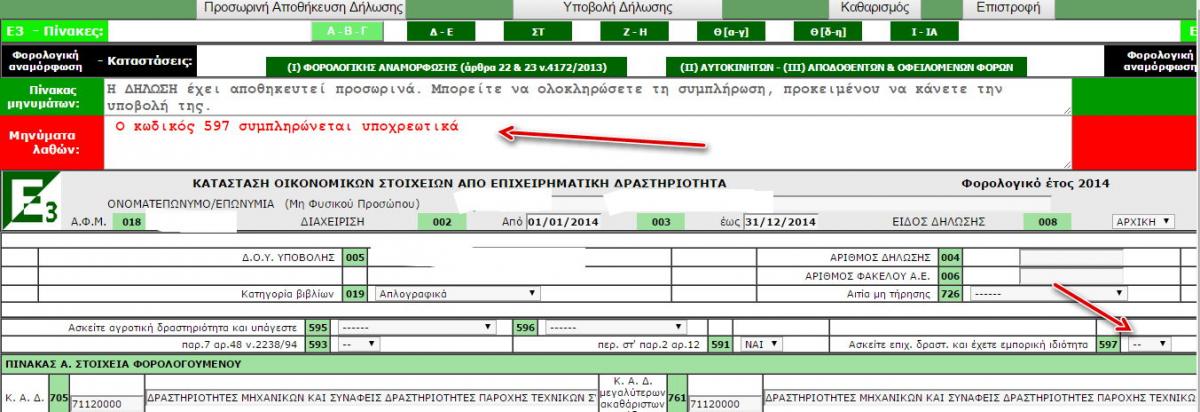

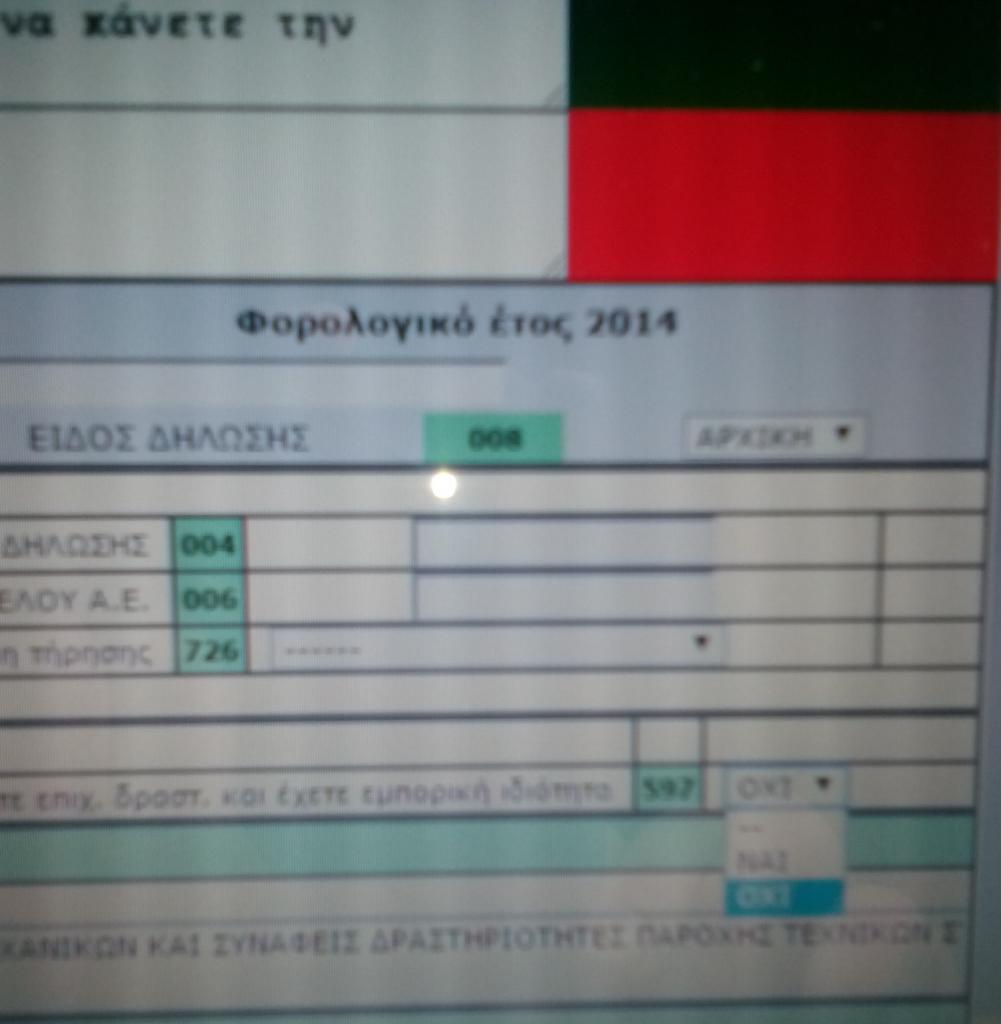

Εχει επιλογή. Πρέπει να επιλέξεις ΝΑΙ ή ΟΧΙ, αλλιώς δεν προχωράει το Ε3.

-

Με πολύ αγάπη για τον νεο server και από 'μενα η αναφορά στο διαδύκτιο για τις νέες εγκαταστάσεις ΕΔΩ !!!!! Προσέξτε ότι οι αναφορές είναι για το Michanikos.gr !!!!! και θα παραμείνουν μόνο για 24 ώρες !!!!! Καλοτάξιδος !!!!!

-

Εμπνεόμενος από τον τίτλο του νήματος: "Νέο σύνθετο μέταλλο που επιπλέει στο νερό" ..... ..... να συμπληρώσω ...... "και όχι μόνο .... και όχι μόνο"

-

Φορολογικός οδηγός μηχανικών (αρχεία)

georgegaleos replied to Engineer's θέμα in Φορολογικά-Λογιστικά

Μάλλον επειδή ανέβασα εντός του και ένα link για βιντεάκι και είναι υπό έγκριση. Στα στέλνω με pm. -

Φορολογικός οδηγός μηχανικών (αρχεία)

georgegaleos replied to Engineer's θέμα in Φορολογικά-Λογιστικά

Χρήσιμο αρχεία για όσους κάνουν ανάλωση κεφαλαίου προκειμένου να καλύψουν τα τεκμήρια. Που μάλλον θα είμαστε αρκετοί και πιστευω ότι θα είναι χρήσιμο.!!! Αφορά στον κωδικό 787 του Ε1 στην 4η σελίδα του. Εχει το έντυπο που συμπληρώνουμε καθώς και τα τεκμήρια από το οικ.1995 έως και το οικ.2014 Εδώ.- 11 απαντήσεις

-

- 1

-

-

- φορολογικά

- έντυπα

- (and 3 more)

-

Φορολογική Δήλωση 2015 και εισφορές ΤΣΜΕΔΕ

georgegaleos replied to Ang391's θέμα in Φορολογικά-Λογιστικά

Υπάρχει ήδη νήμα που μπορείς να θέσεις το ερώτημά σου εδώ. Επίσης κάνε ένα κόπο και διάβασε τους κανόνες συμμετοχής πάνω δεξιά και συμπλήρωσε το προφίλ σου με την ειδικότητά σου. -

Ν.3669/2008, άρθρο 57, εδάφιο 4, παράγραφος μετά την παράγραφο γ'. "[...] Για τη χρήση των «επί έλασσον δαπανών» απαιτείται σε κάθε περίπτωση η σύμφωνη γνώμη του οικείου τεχνικού συμβουλίου, ύστερα από εισήγηση του φορέα υλοποίησης, η οποία συνοδεύεται από τη σύμφωνη γνώμη της αρμόδιας Διαχειριστικής Αρχής, εφόσον πρόκειται για έργο συγχρηματοδοτούμενο από πόρους της Ευρωπαϊκής Ένωσης. ... ... Η παράγραφος αυτή καταλαμβάνει τις συμβάσεις έργων όλων εν γένει των αναθετουσών αρχών κατά την έννοια των κοινοτικών Οδηγιών 2004/17 και 2004/18, εφόσον τα έργα αυτά: α) κατασκευάζονται με μελέτες που εκπονούνται βάσει των διατάξεων του ν. 3316/2005 ή β) προκηρύσσονται μετά την 1.3.2006 ή γ) αφορούν σε έργα που θα συγχρηματοδοτηθούν από την Ευρωπαϊκή Ένωση για την προγραμματική περίοδο 2007-2013, ανεξαρτήτως ημερομηνίας προκήρυξης. [...]" ΕΓΚΥΚΛΙΟΣ ΥΠΕΧΩΔΕ Δ17γ/03/114/ΦΝ443/ΕΓΚ.20/26-7-2006 "[...] Για τη χρήση των επί έλασσον δαπανών απαιτείται σε κάθε περίπτωση σύμφωνη γνώμη του οικείου τεχνικού συμβουλίου, που λαμβάνεται μετά από εισήγηση του φορέα υλοποίησης η οποία συνοδεύεται από σύμφωνη γνώμη της αρμόδιας Διαχειριστικής Αρχής, όταν πρόκειται για έργο συγχρηματοδοτούμενο. Οι ανωτέρω περιορισμοί έχουν εφαρμογή στα έργα τα οποία α) κατασκευάζονται με μελέτες που ανατέθηκαν και εκπονήθηκαν βάσει του ν. 3316/05, β) προκηρύσσονται μετά την 1-3-2006 και γ) πρόκειται να συγχρηματοδοτηθούν από την Ε.Ε. στην προγραμματική περίοδο 2007-2013. Λαμβάνεται τέλος μέριμνα για την ανάλυση με αντικειμενικό τρόπο του προϋπολογισμού των έργων σε ομάδες εργασιών, οι οποίες θα προσδιορισθούν με απόφαση του Υπουργού ΠΕΧΩΔΕ. [...]" ΕΓΚΥΚΛΙΟΣ ΥΠΕΧΩΔΕ Δ17α/08/158/ΦΝ437/ΕΓΚ.36/19-10-2005 "[...] 1. Περιορισμοί στην χρησιμοποίηση των «επί-έλασσον» δαπανών 1.1. Δημόσια έργα που είναι σε εξέλιξη, ή θα προκηρυχθούν μέχρι την 28η Φεβρουαρίου 2006 και δεν θα συγχρηματοδοτηθούν από τα Ταμεία της Ε.Ε. κατά την προγραμματική περίοδο 2007-2013. ... ... Η έγκριση (από το αρμόδιο όργανο του φορέα) ενός ΑΠΕ συγχρηματοδοτούμενου έργου, με τον οποίο εισάγεται οποιαδήποτε χρησιμοποίηση «επι-έλασσον» δαπανών που ζητείται να συγχρηματοδοτηθεί από Ταμείο της Ε.Ε. δεν πρέπει να γίνεται εάν δεν υπάρχει η σύμφωνη γνώμη της αρμόδιας Διαχειριστικής Αρχής, σχετικά με την επιλεξιμότητα της χρηματοδότησής του. Σε περίπτωση έργου της ανωτέρω παραγράφου 1.1., για το οποίο πρέπει να εξασφαλισθεί η χρηματοδότηση των αναγκαίων μεταβολών του από εθνικούς πόρους, η εξασφάλιση των αναγκαίων αυτών πρόσθετων πόρων πρέπει να προηγείται της έγκρισης του σχετικού ΑΠΕ, σύμφωνα με τα παραπάνω. Στην περίπτωση αυτή δεν είναι αναγκαία η σύμφωνη γνώμη της Διαχειριστικής Αρχής. [...]"

-

Φορολογία Εισοδήματος Φορολογικού Ετους 2014

georgegaleos replied to georgegaleos's θέμα in Φορολογικά-Λογιστικά

Με έβαλες σε σκέψεις ......γιατί χρησιμοποιείς παρελθοντικό χρόνο "μπορούσαμε" ??? (+1) -

Φορολογία Εισοδήματος Φορολογικού Ετους 2014

georgegaleos replied to georgegaleos's θέμα in Φορολογικά-Λογιστικά

Η φορολογική έκπτωση μιας δαπάνης είναι πράξη και διαδικασία εντελώς διαφορετική από την έκπτωση του ΦΠΑ των εισροών από τον ΦΠΑ των εκροών. Η πρώτη αφορά σε διατάξεις της Φορολογίας Εισοδήματος και αναφέρεται στη διαμόρφωση του φορολογητέου αποτελέσματος της χρήσης. Η δεύτερη σχετίζεται με την λειτουργία του συγκεκριμένου έμμεσου φόρου Επομένως θεωρώ ότι δεν επηρεάζεται ο ΦΠΑ και εκπίπτει κανονικά ως φόρος εισροών. Αριθμό πρωτοκόλλου 1038242/2342/550/0014/14.4.2006, της Γενικής Διεύθυνσης Φορολογίας "[...] όσον αφορά τον ΦΠΑ με τον οποίο επιβαρύνονται οι λογαριασμοί κινητής τηλεφωνίας, δεν τίθεται θέμα μείωσης του ποσοστού έκπτωσης, κατ ανάλογη εφαρμογή των όσων ορίζονται στη Φορολογία Εισοδήματος." -

ΤΣΜΕΔΕ: Οδηγίες ηλεκτρονικής αίτησης διακανονισμού

georgegaleos replied to Engineer's θέμα in Ειδήσεις

Κάτι εκτός θέματος για να ξέρουμε (παρά του ότι δεν έχουν εκδοθεί ακόμα) σε φίλη συνάδελφο που μπήκε στον διακανονισμό (πριν τη ενεργοποίηση της ηλεκτρονικής διαδιακασίας) στα κεντρικά του ΤΣΜΕΔΕ και ζήτησε τι οφειλές έχει για το α'2015 της τύπωσαν τις αυξημένες (3η κατηγορία) 2.998,56€. (στο ειδοποιητήριο του β'14 είχε 2538,66). Και το σχετικό: για να μην χάσει τον διακανονισμό πρέπει να πληρώσει τα 3χιλ. στην ώρα τους.- 8 απαντήσεις

-

- 1

-

-

- τσμεδε

- διακανονισμός

- (and 1 more)

-

Φορολογία Εισοδήματος Φορολογικού Ετους 2014

georgegaleos replied to georgegaleos's θέμα in Φορολογικά-Λογιστικά

Ακη, σωστά θυμάσαι. Αυτή ήταν πέρσι (και κάπου είδα ότι και φέτος δεν την έχει αλλάξει) ενός φοροτεχνικού του Αλωνιάτη με την οποία διαφωνούσε ο Σωτήρης. " Επίσης η φορολογική αναμόρφωση θα γίνει κανονικά, π.χ. θα αναμορφωθεί μέρος της δαπάνης κινητής τηλεφωνίας, όπως προβλέπεται από το άρθρο 31 του Ν.2238/1994 και γενικά δεν διαφοροποιείται σε τίποτε η συμπλήρωση της δήλωσης παρά μόνο στα ποσά που μεταφέρονται στους Κωδικούς 401 ή και 501 και βέβαια στον τρόπο που γίνεται η εκκαθάριση με την κλίμακα των μισθωτών." Την θέση αυτή (του Αλωνιάτη) την ακολούθησα κι εγώ, αν και κάπου δεν την "έβλεπα" σωστή. Υστερα από σκέψη κατέληξα στο παρακάτω: 1. Θεωρητικά το αν θα φορολογηθώ με την περ. στ' παρ. 2 αρ. 12 την γνωρίζω στο τέλος της χρονιάς. 2. Εφόσον επιλέξω να φορολογηθώ με την περ. στ' παρ. 2 αρ. 12, και με το δεδομένο οτι οι μοναδική δάπάνη που θα εκπεσθεί φορολογικά είναι αυτή για τις ασφαλιστικές εισφορές, ας είναι με την λογική αυτή συμπληρωμένα όλο το Ε3. Ας υπάρχει δηλαδή μια ενιαία αντιμετώπιση στον τρόπο που θα προκύψει το φορολογητέο εισόδημα. Δηλαδή αναμόρφωση στο 100% των υπολοίπων δαπανών αφού στη συγκεκριμένη κατηγορία φορολογουμένων ο φορολογικός νόμος δεν αναγνωρίζει καμιά δαπάνη πλην αυτής του κωδικου 517 (εισφορές). 3. Η ουσία είναι ότι για όσους φορολογηθουν με την περ. στ' παρ. 2 αρ. 12: από τα ακαθάριστα έσοδα θα αφαιρεθούν οι ασφαλιστικές εισφορές που εχουν καταβάλει εντός του 2014. -

Εκπιπτώμενες δαπάνες ελεύθερου επαγγελματία Μηχανικού

georgegaleos replied to Haralabis's θέμα in Φορολογικά-Λογιστικά

Δες εδώ. -

Φορολογία Εισοδήματος Φορολογικού Ετους 2014

georgegaleos replied to georgegaleos's θέμα in Φορολογικά-Λογιστικά

Ανέβασα στα downloads οδηγίες για τη φορολογία των μηχανικών από το ΤΕΕ Πελοποννήσου Evan: Σωστά. Τα ποσά-έσοδα που σε ενδιαφέρουν θα τα βάλεις στον πίν. Στ.(δ)-"Ακαθάριστα έσοδα παροχής υπηρεσιών" ανάλογα το έσοδο. Τα ποσά-δαπάνες που σε ενδιαφέρουν στον πιν. Στ.(στ)-"Παροχής υπηρεσιών" ανάλογα τη δαπάνη. -

Φορολογία Εισοδήματος Φορολογικού Ετους 2014

georgegaleos replied to georgegaleos's θέμα in Φορολογικά-Λογιστικά

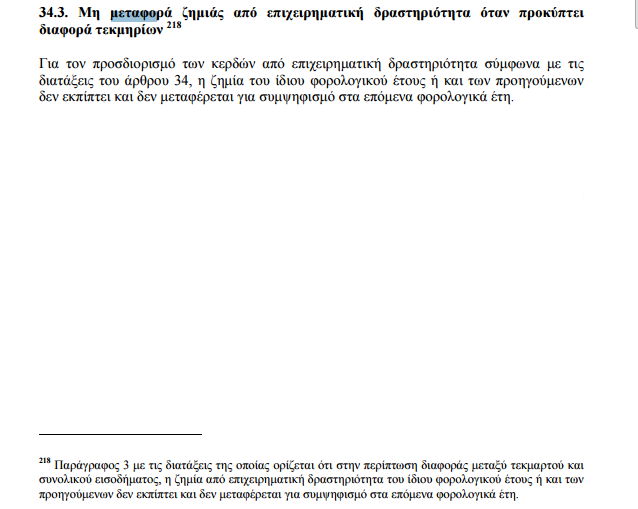

Μια πολύ καλή ανάλυση εδώ για το πότε συμπληρώνουμε τον κωδικό 597 (πάνω-πάνω στην 1η σελίδα) στο Ε3. (Διάκριση εμπορικής και μη εμπορικής ιδιότητας ) Αφορά τα "μπλοκάκια" .... και όχι μόνο .... -

Ετσι όπως το θέτεις ναι. Στον κωδ.2020 πιν Ι, και το συνολικό ποσό που προκύπτει αυτόματα στον κωδ. 2021 μεταφέρεται στον κωδ.565 του Ε3. Πάντως κάνε εναν κόπο και ρίξε μια ματία στις ΠΟΛ.1097/28-4-2015, και στην ΠΟΛ.1235/24-11-2011 η οποία σύμφωνα με την 1η ισχύει κατα περίπτωση. Edit: Επίσης δες και την ΠΟΛ 1088/17-4-2015

-

Δες άρθρο 22, Ν.4172/2013. Από εκέι γίνεται φανερό ότι είναι καθαρά ζήτημα υποκειμενικής κρίσης και εκτίμησης των πραγματικών περιστατικών για τις δαπάνες ανέμαεσα στις οποίες είναι και οι: 1. Δαπανες κίνησης και 2. Δαπανες γενικά ΕΙΧ αυτοκινήτων από ατομικούς επιχειρηματίες, όπου δεν τίθεται το θέμα της παροχής σε είδος. 3. Δαπάνες τηλεφωνίας 4. κλπ Η αναγνώριση των δαπανών αυτών θα αποτελεί "θέμα" μεταξύ των φορολογούμενων και της διοίκησης, κατά τη διαδικασία του φορολογικού ελέγχου. Από τη μεριά των επιχειρήσεων θα πρέπει να εκτιμηθεί και να τεκμηριωθεί με κάθε πρόσφορο μέσο, σε τι ποσοστό οι δαπάνες αυτές αφορούν επιχειρηματική δραστηριότητα και σε τι προσωπική δαπάνη. Επόμένως ανάλογα πράττεις στην αναμόρφωση.

-

Άδεια κοπής δέντρου με ΝΟΚ

georgegaleos replied to sofopc's θέμα in Έγκριση Δόμησης-Άδεια Δόμησης Ν.4030/11

Τώρα ξεκινάω και είμαι σε διερευνηση. -

Φορολογία Εισοδήματος Φορολογικού Ετους 2014

georgegaleos replied to georgegaleos's θέμα in Φορολογικά-Λογιστικά

Ανέβασα στα downloads οδηγίες συμπλήρωσης για το Ε1 ανά κωδικό. Πηγή: Taxpress