georgegaleos

-

Περιεχόμενα

6.350 -

Εντάχθηκε

-

Τελευταία επίσκεψη

-

Days Won

137

Τύπος περιεχομένου

Profiles

Φόρουμ

Downloads

Gallery

Ειδήσεις

Media Demo

Αγγελίες

Store

Everything posted by georgegaleos

-

Ερώτηση - Για όσους πλήρωσαν αυξημένες εισφορές ΤΣΜΕΔΕ Α' εξαμήνου

georgegaleos replied to youla's θέμα in Ασφαλιστικά

και αν έχει και όρεξη ο Kibari ας ενημερώσει ... έτσι να ξέρουμε τι μας περιμένει !!! -

Ερώτηση - Για όσους πλήρωσαν αυξημένες εισφορές ΤΣΜΕΔΕ Α' εξαμήνου

georgegaleos replied to youla's θέμα in Ασφαλιστικά

Με τα στο τέλος ασφαλώς αστειευόμουν ... αλλά ποτέ δεν ξέρεις .... -

Επιφανειακή απορροή ομβρίων μέσω γειτονικής ιδιοκτησίας

georgegaleos replied to CubaLibre's θέμα in Αρχιτεκτονικά

Εξαρτάται αν είναι αγροτικό ή αστικό ακίνητο. Δες λίγο τα παρακάτω μήπως σου φανούν χρήσιμα: 1) Αστικός Κώδικας, Εμπράγματο Δίκαιο Άρθρο 1024 Υποχρεώσεις από τη ροή των νερών Τα αγροτικά ακίνητα που βρίσκονται χαμηλότερα δέχονται τα νερά που τρέχουν φυσικά και χωρίς χειροποίητο έργο απ' αυτά που βρίσκονται ψηλότερα. Στον κύριο του χαμηλότερου ή του ψηλότερου ακινήτου απαγορεύεται κατασκεύασμα που εμποδίζει ή μεταβάλλει τη φυσική ροή. Άρθρο 1025 Ο κύριος του ακινήτου έχει υποχρέωση να ανέχεται την επισκευή ή την αποκατάσταση των κατασκευασμάτων που υπάρχουν σ' αυτό για τη περιστολή της φθοράς του νερού, εφόσον γίνεται χωρίς βλάβη του. Η δαπάνη βαρύνει εκείνους που ωφελούνται ανάλογα, με την ωφέλειά τους. 2) Αρθρο 26 παρ 4.1 Κτιριοδοκμικού (ΥΑ 3046/304/1989 ΦΕΚ Δ59) Ολες οι επιφάνειες απορροής ομβρίων ή οι επιφάνειες στέγης κτιρίου ή χώρου νέου η υφισταμένου η οικοπέδου η ανοικτού χώρου εφόσον προκαλούν ή είναι δυνατόν να προκαλέσουν ενόχληση ή συνιστούν κίνδυνο για την υγεία και την ασφάλεια των γειτονικών ιδιοκτησιών ή κοινόχρηστων ή δημόσιων χώρων (όπως π.χ. πεζοδρομίων) με την κατάκλυσή τους με όμβρια νερά πρέπει να διαθέτουν εγκατάσταση αποχέτευσης ομβρίων. 3) Το συνημμένο Σύμφωνα με την διάταξη του άρθρου 1024 Α.pdf -

http://www.buildnet.gr/default.asp?pid=235&la=1&catid=213&artid=14831&utm_source=dlvr.it&utm_medium=twitter

-

Ερώτηση - Για όσους πλήρωσαν αυξημένες εισφορές ΤΣΜΕΔΕ Α' εξαμήνου

georgegaleos replied to youla's θέμα in Ασφαλιστικά

Μετά την έκδοση της οριστικής απόφασης συνταξιοδότησης τα καταβληθέντα αυτά ποσά θα συμψηφιστούν με τις διαφορές που τυχόν προκύπτουν βάσει του τελικού ποσού σύνταξης. -

Την καλύτερη εκτέλεση του Highway to hell

-

Δες εδώ τα δικαιολογητικά γιατί εξαρτάται και από την ηλικία εφόσον έχεις μόνο κάρτα ανεργίας: http://www.ika.gr/gr/infopages/downloads/mitrwo.pdf

-

Συμπληρωματικά στο post του Letom ... θεωρώ ότι ακόμα και αν ο ιδιοκτήτης σου φέρει τις αεροφωτογραφίες ή δημόσια έγγραφα, εσύ έχεις την ευθύνη να κρίνεις αν είναι επαρκείς, δηλαδή αν απεικονίζεται αυτό που θες**** έτσι ώστε να τις (τα) χρησιμοποιήσεις ως δικαιολογητικό προκειμένου να χρησιμοποιήσεις τον ανάλογο συντελεστη παλαιότητας. *** το "αυτό που θες" κατ' εμέ περιορίζεται στην αναγραφή και όχι στον έλεγχο της γνησιότητας ή μη του εγγράφου.

-

Ρίξε μια ματιά εδώ: http://www.mastoremata.gr/i%CF%83%CE%BF%CF%80%CE%AD%CE%B4%CF%89%CF%83%CE%B7-%CF%80%CE%B1%CF%84%CF%89%CE%BC%CE%AC%CF%84%CF%89%CE%BD/

-

Excel - Για όσους θέλουν να ψάξουν παραπέρα ...

georgegaleos replied to gvarth's θέμα in Προγράμματα Η/Υ

Δες το βιντεάκι με τα νούμερα όπως τα έχεις εσύ. Edit: με πρόλαβες tasxan206_excel.wmv -

Πως "τσεπωνουν" το ΦΠΑ οταν δε μας κοβουν αποδειξη ;

georgegaleos replied to spinalgr1990's θέμα in Κουβέντα

Ναι στην μνημη της ταμειακης, στην οποια θεωρητικα δεν μπορει να επςμβει ο οποισδηποτε και υεωρητικα οποια επεμβαση γινεται καταγραφεται. -

Το ορθό ....

-

Ετοιμα τα νέα ειδοποιητήρια... Ανοίξαμε και σας περιμένουμε: http://www.tsmede.gr/%CE%A0%CE%BB%CE%B7%CF%81%CE%BF%CF%86%CE%BF%CF%81%CE%AF%CE%B5%CF%82%CF%84%CE%BF%CF%85%CE%A4%CE%A3%CE%9C%CE%95%CE%94%CE%95/%CE%91%CF%81%CF%87%CE%B9%CE%BA%CE%AE%CE%A3%CE%B5%CE%BB%CE%AF%CE%B4%CE%B1e%CE%A4%CE%A3%CE%9C%CE%95%CE%94%CE%95/tabid/36/Default.aspx και το μήνυμα που βγάζει αν έχεις όρεξη να το δεις .... http://www.tsmede.gr/%CE%95%CE%B9%CE%B4%CE%BF%CF%80%CE%BF%CE%B9%CE%B7%CF%84%CE%AE%CF%81%CE%B9%CE%B1/tabid/409/Default.aspx μας προετοιμάζουν ......

-

Σε μία προσωπική συζήτηση που είχα με τον Σωτήρη για κάτι ανάλογο θεώρησα σκόπιμο πριν το ανεβάσω να του ζητήσω το ok. Μη την σύμφωνη γνώμη του λοιπόν, και αφού τον ευχαριστήσω και δημόσια για τη βοήθεια, το ανεβάζω: "Ειναι μια γρήγορη προσέγγιση στα σχετικά θέματα με τη δική μου ματιά. Εχει ατέλειες αλλά σε γενικές γραμμές είναι σωστή. Ο χρόνος τιμολόγησης συνδέεται με το δεδουλευμένο της υπηρεσίας και σε καμιά περίπτωση με το χρόνο εξοφλήσεως . Εκδίδεις τιμολόγια στο χρόνο που πρέπει κατά νόμο (εδώ ο ειναι ο Ν 4308/2014 , ΑΡΘΡΟ 11). Το τίμημα το πιστώνει ο λήπτης της υπηρεσίας και στη συνέχεια καταβάλει την αξία του τιμολογίου ανάλογα με τη συμφωνία που υπάρχει. Λήψη προκαταβολής σε καμιά περίπτωση δε σημαίνει υποχρέωση τιμολόγησης. Η πληρωμή του ΤΙΜΟΛΟΓΙΟΥ έχει να κάνει με την παρακράτηση του φόρου εισοδήματος 20% . Ο νόμος 4172/2014 στο άρθρο 62 κάνει λογο για παρακράτηση σε πληρωμές . Αρα η πορεία εξοφλήσεως του παραστατικού φορολογικά συνδέεται κυρίως με την υποχρέωση αποδόσεως του παρακρατηθέντος φόρου. Υποχρέωση παρακρατήσεως (και συνεπώς και απόδοσης του παρακρατημένου φόρου) υπάρχει μόνο στην πληρωμή του τιμολογίου. Επομ΄νεως αφετηρία χρόνου για την παρακράτηση φόρου 20% και την απόδοσή του αποτελεί η εξόφληση του παραστατικού. Σε κάθε καταβολή (μερική ή ολική ) θα γίνεται αντίστοιχη παρακράτηση 20% η οποία και θα ποδίδεται στον μεθεπόμενο μήνα από αυτόν εντός του οποίου παρακρατήθηκε. Ενα άλλο σημείο τώρα . Ενώ με τα γνωστά από την εποχή του ΚΦΣ , ΚΒΣ, ΚΦΑΣ έπρεπε να τιμολογήσουμε έως την τελευταία ημέρα του μήνα εντός του οποίου παρασχέθηκε η υπηρεσία (έγινε δηλαδή δεδουλευμένο το έσοδο για εμάς ) έρχεται τώρα ο νόμος 4308/2014 και το αλλάζει αυτό γιατί υιοθετεί και στο εσωτερικό την κοινοτική οδηγία 2006/112 διαφοροποιώντας πλέον ότην προθεσμία έκδοσης του τιμολογίου από το χρόνο γέννεσης της υποχρέωσης για έκδοση τιμολογίου. Η γενική αρχή ορίζει ότι η προθεσμία έκδοσης του τιμολογίου είναι έως τη 15η ημέρα του επόμενου μήνα απο αυτόν στον οποίο παρασχέθηκε η υπηρεσία (παραδόθηκε το αγαθό). Το τιμολόγιο θα φέρει ως ημερομηνία την πραγματική ημερομηνία που εκδόθηκε (πχ 14/02 και οχι 31/01 ,ήτοι για υπηρεσία που παρασχέθηκε τον ΙΑΝΟΥΑΡΙΟ του 2015 ΝΟΜΊΜΩΣ θα εκδοθεί τιμολόγιο με ημερομηνία απο 01/02 έως και 15/02/2015 ) . Υπόψιν ότι ο νόμος για τα ελληνικά λογιστικά πρότυπα αυτό που κάνει στην ουσία είναι να μεταφέρει στο εσωτερικό κοινοτικές οδήγίες (τις οποίες είχαμε υποχρέωση να ενσωματώσουμε στο εσωτερικό μας δίκαιο ) Πρακτικά αυτό σημαίνει ότι ο ΦΠΑ θα αποδοθεί στο αντίστοιχο τρίμηνο (απλογραφικά βιβλία) εντός του οποίου εκδόθηκε το τιμολόγιο , το έσοδο όμως από την άποψη της φορολογίας εισοδήματος θα είναι έσοδο του μήνα (της περιόδου αν θέλεις ) εντός της οποίας παρασχέθηκε η υπηρεσία (ή κατέστη αυτή δεδουλευμένη κατά την σχετική τεχνική ορολογία ). Η ιδιαιτερότητα αυτή γίνεται εμφανής όταν είμαστε στο όριο της αλλαγής του φορολογικού έτους (διαχειριστικής περιόδου) . Εχουμε παράσχει υπηρεσία τον ΔΕΚΕΜΒΡΙΟ του 2015 , την οποία μπορούμε να τιμολογήσουμε με ημερομηνία 31/12/2015 ή με ημερομηνία από 01/01/2016 έως 15/01/2016). Από άποψη φορολογίας εισοδήματος η αξία θα είναι έσοδο του 2015 , από την άποψη του ΦΠΑ όμως αυτός\ θα αποδοθεί με την περιοδική του 1ου τριμήνου του 2016 , δηλαδή από 01-04-2016 έως την τελευταία εργασίμη ημερα του ΑΠΡΙΛΙΟΥ 2016. Δηλαδή σε ένα φορολογικό έτος πχ το 2015 δε θα συμπίτπουν υποχρεωτικά τα έσοδα της φορολογίας εισοδήματος με τα έσοδα στη φορολογία του ΦΠΑ. Αυτός είναι μάλλον και ένας σημαντικός λόγος για τον οποίο καταργήθηκε η εκκαθαριστική δήλωση ΦΠΑ γιατί αν τιμολογούμε με το νέο τρόπο η εκκαθαριστική δήλωση ΦΠΑ ΦΠΑ χάνει κάθε νόημα ύπαρξης ."

-

Μήπως εννοεί αυτό που γράφει στον Ν.4178/13, άρθρο 9, Ε.Κατηγορία 5, εδάφιο δ. (αλλά εκεί "παίζει" το υπογραμμισμένο, δηλ. εντός εντός 7 ετών ... και ....κατόπιν υποβολής αίτησης του ενδιαφερόμενου κλπ ..... αλλά και πάλι "παίζει" η Υπουργική απόφαση που πρέπει να εκδοθεί ....) Αρα όσοι υπάχθηκαν στην κατηγορία αυτή ας τα έχουν υπόψη. "[...] δ. Για κάθε υπαγωγή της παρούσας παραγράφου πραγματοποιείται εντός προθεσμίας επτά (7) ετών από τη δημοσίευση του παρόντος έλεγχος των υποβαλλόμενων στοιχείων από ελεγκτή δόμησης των άρθρων 10 έως 15 του Ν.4030/2011 (ΦΕΚ.249/Α΄) κατόπιν υποβολής αίτησης στην αρμόδια Υ.ΔΟΜ. από τον ενδιαφερόμενο. Από τον ελεγκτή εκδίδεται πόρισμα για την πληρότητα των υποβαλλόμενων στοιχείων και τον έλεγχο αυτών κατά τη δήλωση υπαγωγής στις διατάξεις του παρόντος νόμου. Η αρμόδια Υ.ΔΟΜ. εκδίδει πράξη ολοκλήρωσης του ελέγχου κατά το πόρισμα. Με υπουργική απόφαση καθορίζεται κάθε αναγκαία λεπτομέρεια για την εφαρμογή της παρούσας. [...]" edit: μάλλον γράφαμε μαζι με τον Largy

-

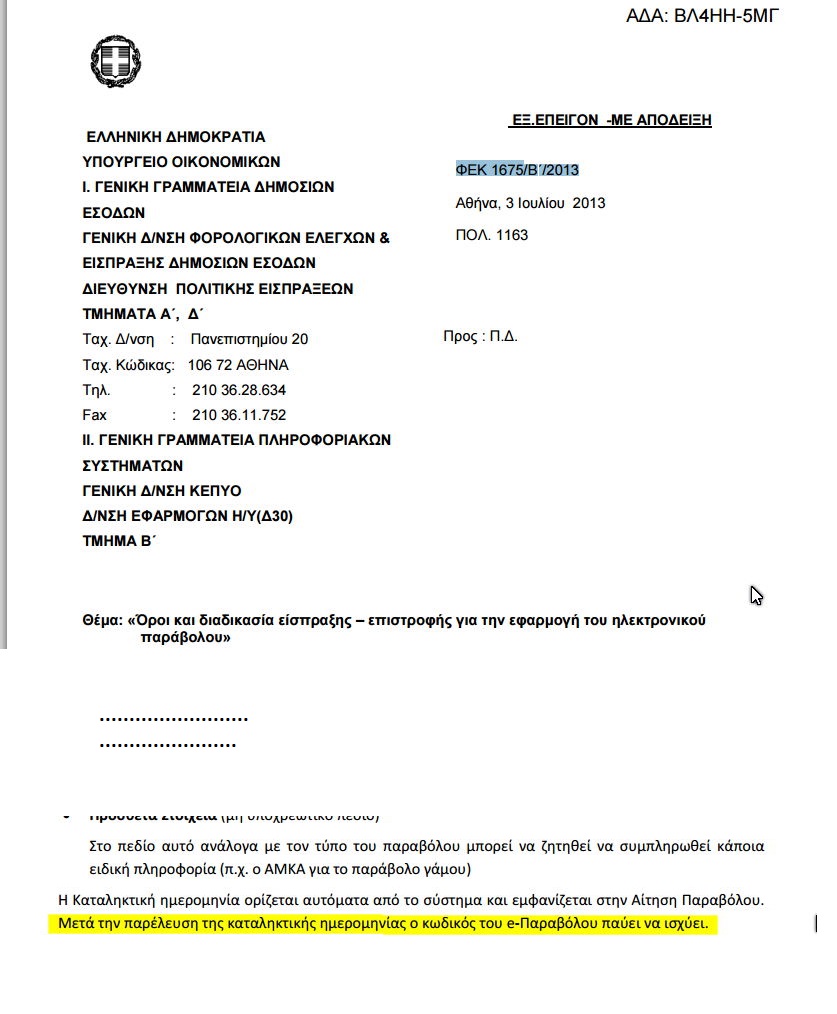

Ενεργειακοί επιθεωρητές: καταχώρηση ηλεκτρονικού παραβόλου

georgegaleos replied to Engineer's θέμα in Ειδήσεις

Ακριβώς έτσι.

-

Οχι, αν δηλώσεις μόνο κατηγορίας 3 τα δικαιολογητικα είναι: Αιτηση, Υπ. Δήλωση Ιδιοκτήτη, Τεχνική έκθεση μηχανικού, Φωτογραφίες αυθαίρετης κατασκευής. Και η αντιμετώπηση είναι ως οριστική εξαίρεση από κατεδάφιση.

-

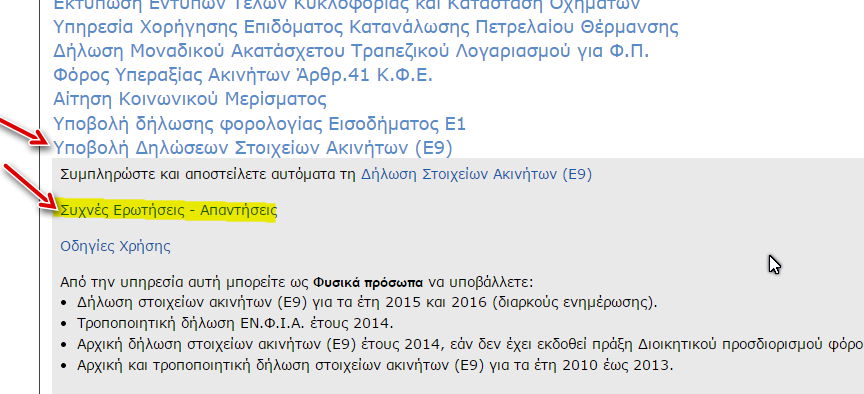

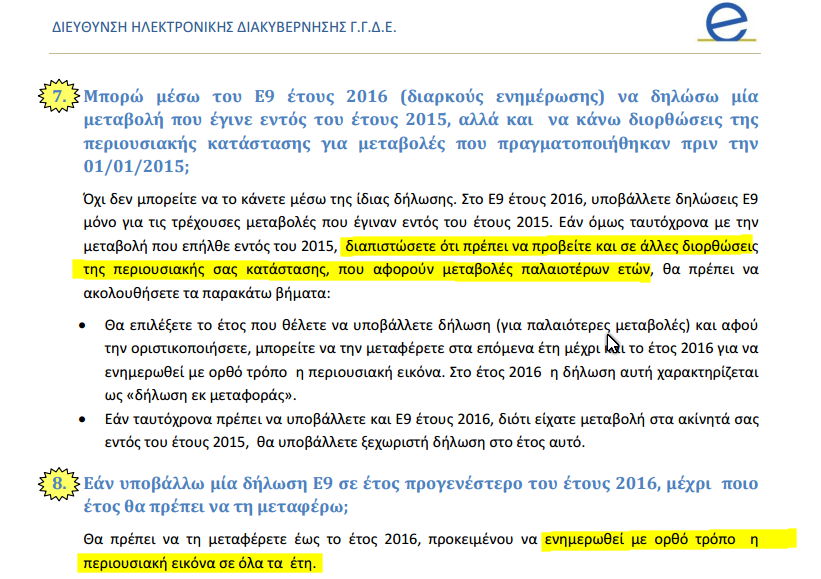

Εσύ θες ένα Ε9 που να μπορείς να προχωρήσεις την διαδικασία. Αναφέρεις στον πελάτη σου το πως θέλεις να αναγράφονται στο Ε9 για να προχωρήσεις. Το πως θα διορθωθούν δεν είναι δικό σου θέμα. Και επειδή μ' αρέσει να τεκμηριώνω όσο μπορώ αυτό που γράφω, θα σου πρότεινα να δείξεις στον λογιστή αυτό: http://www.gsis.gr/gsis/export/sites/default/gsis_site/Services/documents_polites/Faqs_e9_v2.pdf τις ερωτήσεις 7 και 8 και να αφήσεις τον λογιστή και τον πελάτη σου να πάρουν την απόφαση. Το αρχείο αυτό είναι από εδώ: http://www.gsis.gr/gsis/info/gsis_site/Services/polites.html

-

Πώληση παγίου στοιχείου σε τρίτο λόγω παλαιότητας

georgegaleos replied to thomas's θέμα in Φορολογικά-Λογιστικά

Σωτήρη καλημέρα, κάπου σε έιδα να τριγυρίζεις στο Forum. Αυτό που μάλλον (?) εννοεί η συνάδελφος είναι ότι: π.χ. ως φ.π. - ελ. επαγγ. (αν υπάρχει ακόμα αυτή η έννοια και δεν έχει αντικατασταθεί με την "οντότητα") έχει ένα πάγιο (laptop) και θέλει να το "ξεφορτωθεί" - "πωλήσει" .... ---όχι σε κάποιο τρίτο φ.π. - ιδιώτη--- αλλά στην ίδια με την "άλλη ιδιότητα της" ως φ.π. - ιδιώτης. Εκτός αν γράφω κι εγώ μ .... -

Μετάπτωση/Υπαγωγή στις διατάξεις του Ν.4305/2014. Ανακοίνωση: http://www.tsmede.gr/Portals/0/Anakoinoseis/%CE%91%CE%9D%CE%91%CE%9A%CE%9F%CE%99%CE%9D%CE%A9%CE%A3%CE%97%20%CE%93%CE%99%CE%91%20%CE%9C%CE%95%CE%A4%CE%91%CE%A0%CE%A4%CE%A9%CE%A3%CE%97%20%CE%9D%CE%95%CE%91%CE%A3%20%CE%91%CE%A1%CE%A7%CE%97%CE%A3%20%CE%A3%CE%95%20%CE%9D.4305.pdf Εντυπα: http://www.tsmede.gr/%CE%A0%CE%B1%CF%81%CE%B5%CF%87%CF%8C%CE%BC%CE%B5%CE%BD%CE%B5%CF%82%CF%85%CF%80%CE%B7%CF%81%CE%B5%CF%83%CE%AF%CE%B5%CF%82/%CE%95%CE%B9%CF%83%CF%86%CE%BF%CF%81%CE%AD%CF%82/%CE%A7%CF%81%CE%AE%CF%83%CE%B9%CE%BC%CE%B1%CE%88%CE%BD%CF%84%CF%85%CF%80%CE%B1%CE%95%CE%99%CE%A3%CE%A6%CE%9F%CE%A1%CE%A9%CE%9D/tabid/386/Default.aspx

-

275 downloads

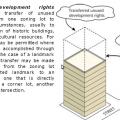

Ενα χρήσιμο αρχειο όπου μπορούμε να βρούμε αγγλική ορολογία. π.χ για τους παρακάτω ορισμούς Πανταχώθεν ελεύθερο (σελ. 3) Δικαίωμα υψούν (σελ. 7) Μεταφορά συντελεστη δόμησης (σελ. 7) Συντελεστής δόμησης κλπ -

-

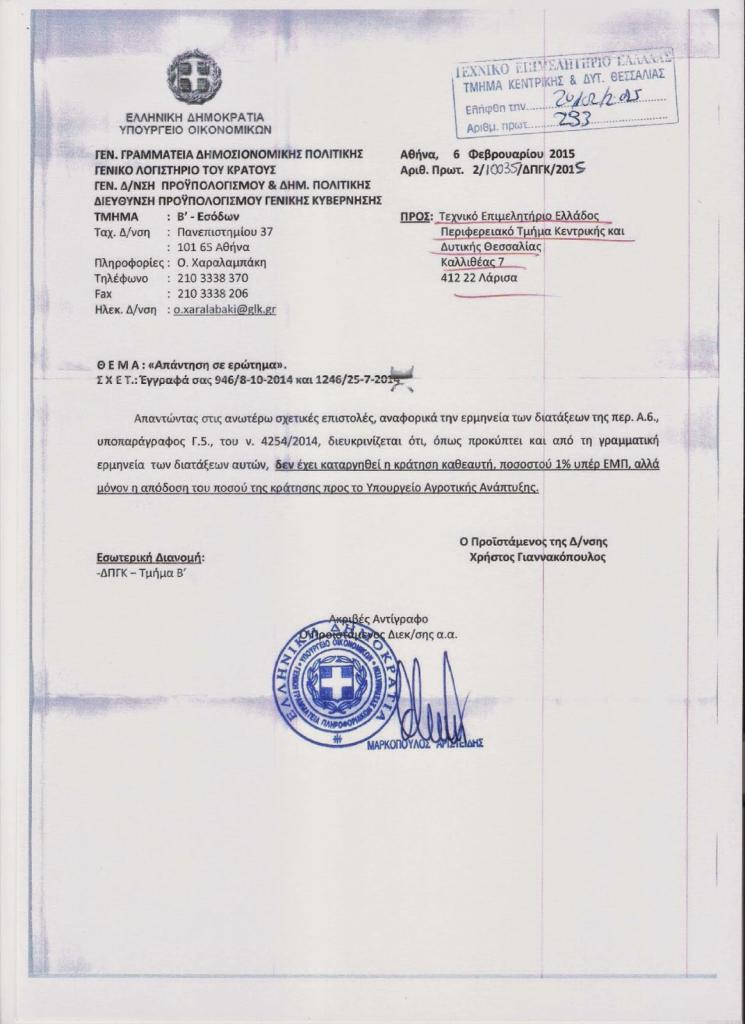

... η ερώτηση ... με την απάντηση πρόσφατα 6/2/2015.

-

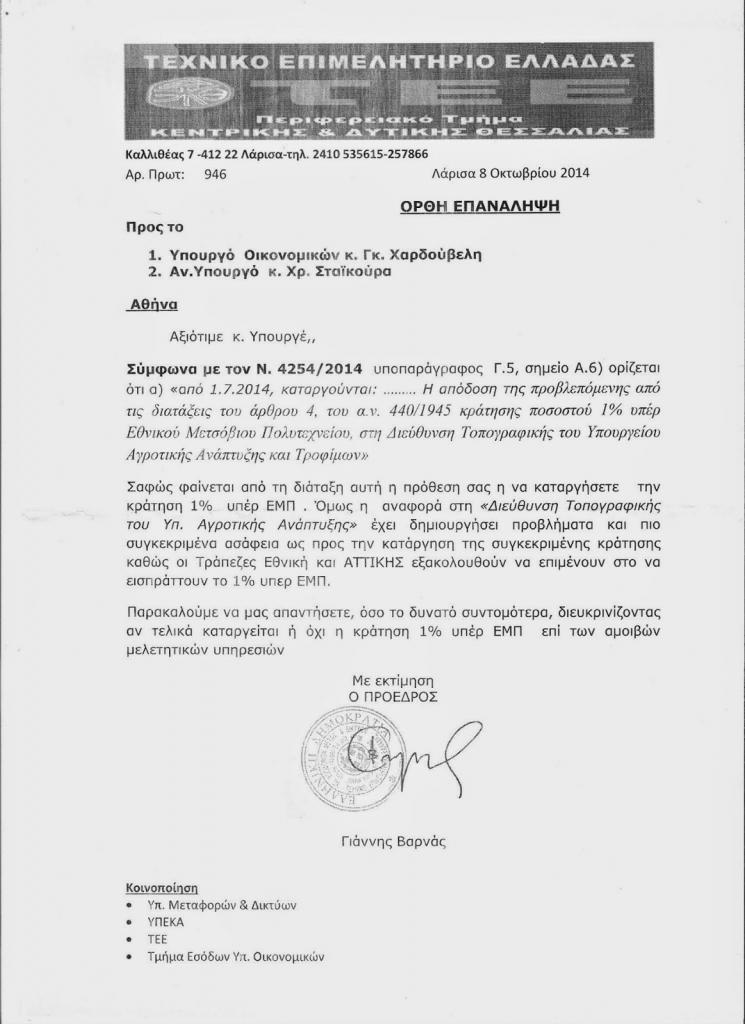

Παρεπιπτόντως το ΤΕΕ (Δυτικής Κρήτης) έχει κάνει ... παρατήρηση σε έντονο τόνο ... στα τότε όργανα (@@) ... τα εγχώρια ....Ευρωπαϊκά είναι και αυτά... TEE Δυτικής Κρήτης (1).pdf

-

Εστειλα το mail σχετικά με αυτό στους εκλεγμένους βουλευτές (15 το πλήθος τους μηχανικοί) της κυβέρνησης στις 25/2 και ούτε μια απάντηση από κάποιον από αυτούς. Οι ηλεκτρονικές διευθύνσεις ελήφθεισαν από εδώ http://www.b2green.gr/main.php?pID=17&nID=20837&lang=el&utm_source=MadMimi&utm_medium=email&utm_content# ΠΕΡΙΦΕΡΕΙΑ ΑΤΤΙΚΗΣ Α' ΑΘΗΝΑΣ ΤΣΙΠΡΑΣ ΑΛΕΞΙΟΣ, ΒΟΥΤΣΗΣ ΝΙΚΟΛΑΟΣ [email protected], Β' ΑΘΗΝΑΣ ΜΠΑΛΑΦΑΣ ΓΙΑΝΝΗΣ [email protected], ΦΩΤΙΟΥ ΘΕΑΝΩ [email protected], ΧΟΥΝΤΗΣ ΝΙΚΟΣ [email protected] Β' ΠΕΙΡΑΙΩΣ ΚΑΡΑΚΩΣΤΑ ΕΥΑΓΓΕΛΙΑ (ΕΥΗ) [email protected] ΠΕΡΙΦΕΡΕΙΑ ΑΝΑΤΟΛΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΚΑΙ ΘΡΑΚΗΣ ΚΑΒΑΛΑ ΤΣΑΝΑΚΑ ΑΛΕΞΑΝΔΡΑ [email protected] ΠΕΡΙΦΕΡΕΙΑ ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΗΜΑΘΙΑ ΟΥΡΣΟΥΖΙΔΗΣ ΓΙΩΡΓΟΣ [email protected] Β' ΘΕΣΣΑΛΟΝΙΚΗΣ ΦΑΜΕΛΟΣ ΣΩΚΡΑΤΗΣ [email protected] ΠΕΛΛΑ ΣΗΦΑΚΗΣ ΙΩΑΝΝΗΣ [email protected] ΠΕΡΙΦΕΡΕΙΑ ΔΥΤΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΚΟΖΑΝΗ ΟΥΖΟΥΝΙΔΟΥ ΕΥΓΕΝΙΑ [email protected] ΠΕΡΙΦΕΡΕΙΑ ΘΕΣΣΑΛΙΑΣ ΜΑΓΝΗΣΙΑ ΤΖΗΚΑ – ΚΩΣΤΟΠΟΥΛΟΥ ΔΑΝΑΗ email: [email protected] ΠΕΡΙΦΕΡΕΙΑ ΙΟΝΙΩΝ ΝΗΣΩΝ ΚΕΦΑΛΛΟΝΙΑ ΘΕΟΠΕΦΤΑΤΟΥ ΑΦΡΟΔΙΤΗ [email protected] ΠΕΡΙΦΕΡΕΙΑ ΝΟΤΙΟΥ ΑΙΓΑΙΟΥ ΔΩΔΕΚΑΝΗΣΑ ΚΑΜΑΤΕΡΟΣ ΗΛΙΑΣ [email protected]. ΣΑΝΤΟΡΙΝΙΟΣ ΝΕΚΤΑΡΙΟΣ[email protected] ΠΕΡΙΦΕΡΕΙΑ ΣΤΕΡΕΑΣ ΕΛΛΑΔΑΣ ΦΘΙΩΤΙΔΑ ΚΑΡΑΝΑΣΤΑΣΗΣ ΑΠΟΣΤΟΛΟΣ [email protected]