georgegaleos

-

Περιεχόμενα

6.350 -

Εντάχθηκε

-

Τελευταία επίσκεψη

-

Days Won

137

Τύπος περιεχομένου

Profiles

Φόρουμ

Downloads

Gallery

Ειδήσεις

Media Demo

Store

Everything posted by georgegaleos

-

... και επίσης με το ότι "σας μειώσαμε την φορολογία κατά 130€/μήνα ... εεεε δεν πειράζει αν αυξηθούν και λίγο "οριζόντια" οι εισφορές ..."

-

Απ' όσο ξέρω, μέχρι σήμερα όχι, τίποτα δεν είναι οριστικό (είτε ως κλάσεις είτε όχι, απλά ότι με πάρα πολύ μεγάλη πιθανότητα θα αποσυνδεθεί από το εισόδημα --αν και δεν έχει κριθεί αντισυνταγματική η σύνδεση αυτή). Όταν θα βγει ως νομοσχέδιο (έχουν πει μέχρι τέλος χρόνου) τότε μόνο θα μπορέσουμε να συζητήσουμε με πραγματικά δεδομένα τι αποτέλεσμα θα έχουμε. Με μια αναζήτηση στο διαδίκτυο υπάρχουν διάφορες εκδοχές ... με δύο κλάσεις και μία επιπλέον προαιρετική .... με κλάσεις γενικότερα ... χωρίς να καθορίζεται αν σίγουρα η επιλογή της κλάσης θα είναι του ασφαλισμένου ... όπως επίσης χωρίς να δίνονται ακόμη στοιχεία για τον τρόπο καθορισμού των κλάσεων ... και του αποτελέσματός της ... Προσωπικά θα περιμένω το νομοσχέδιο ... καθότι τώρα είναι η περίοδος που για το θέμα αυτό ... ρίχνουν διάφορα στο φιλοθεάμων κοινό...

-

Τη νύφη θα την πληρώσουν τα χαμηλά φορολογητέα εισοδήματα που εμπίπτουν στο άρθρο 12 § 2 περ. στ' του ν. 4172/2013 (φορολογικά μπλοκάκια) αφού θα αυξηθούν έστω και λίγο οι εισφορές τους, αυτοί δηλ. που είναι περίπου σε φορολογητέο 8.000-10.000€ αφού από την μία δεν θα καταλάβουν καθόλου, είναι αδιάφορη η μείωση του αρχικού φορολογικού συντελεστή (από 22% στο 9%) και από την άλλη τα περίπου 185€ για τον ΕΦΚΑ (δεν αναφέρομαι στο ΕΤΕΑΕΠ) θα αυξηθούν έστω και λίγο ... όπως έχουν πει. Οπότε για αυτούς πρακτικά και δεν θα αλλάξει κάτι στην φορολογία τους και θα αυξηθούν οι εισφορές τους (αν πάμε με την λογική των παλαιών κλάσεων). Μεγάλη διαφορά προς το καλύτερο θα καταλάβουν τα μεγαλύτερα φορολογητέα εισοδήματα [που δεν εμπίπτουν στο άρθρο 12 § 2 περ. στ' του ν. 4172/2013 (δεν είναι φορολογικά μπλοκάκια)] όπου και μείωση των φορολογικών συντελεστών θα αυξήσει τα έσοδα αλλά και η μείωση των εισφορών τους από τα τρελά ποσά του ν.4387/16 θα αυξήσει επιπλέον/ακόμη περισσότερο τα έσοδά τους. Μένει να δούμε τις κλάσεις των εισφορών και το πόσο θα είναι δυνατόν η επιλογή ή όχι της κλάσης από τον ασφαλισμένο, καθώς επίσης/σε συνδυασμό με το πόσο θα ξεφύγει από τα τωρινά ελάχιστα των 185€ η 1η κλάση ή όπως αλλιώς θα ονομάζεται ... διότι από λεξιλόγιο και ευρηματικότητα λέξεων δεν πάσχουμε ...

-

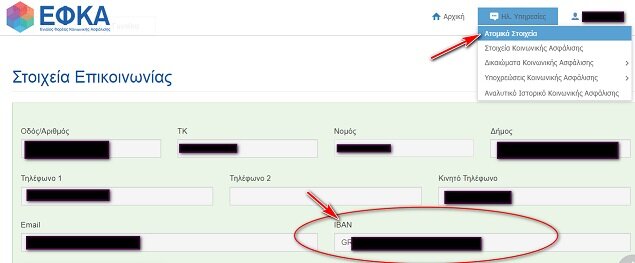

.... το IBAN του τραπεζικού λογαριασμού. edit: Με πρόλαβε ο Directionless.

.... το IBAN του τραπεζικού λογαριασμού. edit: Με πρόλαβε ο Directionless.

-

Περίληψη (εν αναμονή καθαρογραφής) της απορριπτικής απόφασης του ΣτΕ 1882/2019 Ολομελ., στην αίτηση ακύρωσης που κατέθεσε το ΤΕΕ αναφορικά με την ένταξη των υφιστάμενων φορέων κοινωνικής ασφάλισης μισθωτών, αυτοαπασχολούμενων και ελευθέρων επαγγελματιών στον ΕΦΚΑ: Δικαστήριο: Συμβούλιο της Επικρατείας Τμήμα: Ολομέλεια Κατηγορία Απόφασης: Απόφαση Αρ. Απόφασης: 1882/2019 Ημ/νία Δημοσίευσης: 04/10/2019 Κατηγορία Εισ. Δικογράφου: Αίτηση ακυρώσεως Αρ. Εισ. Δικογράφου: Ε545/2017 Σύνθεση: Ολομελείας (Μείζων) ECLI : ECLI:EL:COS:2019:1004A1882.17E545 Αιτών: ΝΠΔΔ "ΤΕΧΝΙΚΟ ΕΠΙΜΕΛΗΤΗΡΙΟ ΕΛΛΑΔΑΣ" Καθ'ού: ΥΠ. ΕΡΓΑΣΙΑΣ, ΚΟΙΝΩΝΙΚΗΣ ΑΣΦΑΛΙΣΗΣ & ΚΟΙΝΩΝΙΚΗΣ ΑΛΛΗΛΕΓΓΥΗΣ ΠΕΡΙΛΗΨΗ "Ένταξη στον ΕΦΚΑ των υφιστάμενων φορέων κοινωνικής ασφάλισης μισθωτών, αυτοαπασχολούμενων και ελευθέρων επαγγελματιών Με την ΣτΕ 1882/2019 απόφασή της, η Ολομέλεια του Συμβουλίου της Επικρατείας απέρριψε αίτηση ακυρώσεως του Τεχνικού Επιμελητηρίου Ελλάδος, καθώς και τεσσάρων μελών του μηχανικών με χρόνο ασφαλίσεως στο ΕΤΑΑ-ΤΣΜΕΔΕ, κατά α) της Φ.80000/οίκ.60871/16291/2.1.2017 αποφάσεως του Υφυπουργού Εργασίας, Κοινωνικής Ασφαλίσεως και Κοινωνικής Αλληλεγγύης με τίτλο «Παύση από 1-1-2017 της λειτουργίας των εντασσομένων στον Ενιαίο Φορέα Κοινωνικής Ασφάλισης- Ε.Φ.Κ.Α. φορέων, κλάδων, τομέων και λογαριασμών» (Β΄3/5.1.2017) και β) της Δ9/56379/14950/28.12.2016 αποφάσεως του Υφυπουργού Εργασίας, Κοινωνικής Ασφαλίσεως και Κοινωνικής Αλληλεγγύης με τίτλο «Διορισμός Διοικητή, Υποδιοικητών, ορισμός Προέδρου, και μελών στο Διοικητικό Συμβούλιο του Ενιαίου Φορέα Κοινωνικής Ασφαλίσεως (Ε.Φ.Κ.Α.)» (τ. Υ.Ο.Δ.Δ. 729/30.12.2016, διόρθωση σφάλματος τ. Υ.Ο.Δ.Δ. 13/18.1.2017). Οι πράξεις αυτές έχουν εκδοθεί κατ’ εφαρμογή διατάξεων του ν. 4387/2016, με τις οποίες συνιστάται, ως οργανισμός υποχρεωτικής κύριας κοινωνικής ασφαλίσεως, ο Ενιαίος Φορέας Κοινωνικής Ασφάλισης (ΕΦΚΑ), στον οποίο εντάσσονται οι υφιστάμενοι φορείς κύριας κοινωνικής ασφαλίσεως και υπάγονται σ’ αυτόν δημόσιοι υπάλληλοι και λειτουργοί, μισθωτοί, αυτοαπασχολούμενοι, ελεύθεροι επαγγελματίες και αγρότες υπό ενιαίους κανόνες ασφαλιστικών εισφορών και παροχών. Ειδικότερα, με την πρώτη προσβαλλόμενη απόφαση, εκδοθείσα κατ’ εξουσιοδότηση των άρθρων 51, 53 και των παραγράφων 1 και 2β του άρθρου 100 του ν. 4387/2016, «διαπιστώνεται» η παύση λειτουργίας των φορέων κ.λπ. που παρατίθενται στο ως άνω άρθρο 51 λόγω εντάξεώς τους στον ΕΦΚΑ, μεταξύ των οποίων και τομέας ΤΣΜΕΔΕ του ΕΤΑΑ, και η από 01.01.2017 κατάργηση των θέσεων των Διοικητών, των Υποδιοικητών, των Προέδρων των Διοικητικών Συμβουλίων, καθώς και των Διοικητικών Συμβουλίων των εντασσομένων στον ΕΦΚΑ φορέων, τομέων, κλάδων και λογαριασμών, πλην του NAT και του ΟΓΑ. Περαιτέρω, με τη δεύτερη προσβαλλόμενη διορίσθηκαν, κατ’ εφαρμογή των άρθρων 51 παρ. 1, 57 και 100 παρ. 3 περ. α΄ και ι΄ του ν. 4387/2016, συγκεκριμένα πρόσωπα στη θέση του Διοικητή και των Υποδιοικητών του ΕΦΚΑ, καθώς και τα μέλη του Διοικητικού του Συμβουλίου και οι αναπληρωτές του. Με την κρινόμενη αίτηση προβλήθηκε, μεταξύ άλλων, ότι αντίκειται στο Σύνταγμα και σε λοιπούς υπερνομοθετικής ισχύος κανόνες δικαίου η κατά τις διατάξεις του ν. 4387/2016 δημιουργία ενιαίου φορέα κοινωνικής ασφαλίσεως με την υπαγωγή σ’ αυτόν μισθωτών και ελευθέρων επαγγελματιών, πραγματοποιούντων εισόδημα υπό ανόμοιες συνθήκες που δεν επιτρέπουν την ίση μεταχείριση των ασφαλισμένων και, δη, των μηχανικών, σε σχέση όχι μόνο με τους μισθωτούς αλλά και τους λοιπούς ελεύθερους επαγγελματίες, υπό ενιαίους κανόνες εισφορών και παροχών, κατά συγχώνευση υφισταμένων ασφαλιστικών φορέων με διαφορετικό επίπεδο βιωσιμότητας και χωρίς την εκπόνηση της κατάλληλης αναλογιστικής μελέτης. Το Δικαστήριο, αφού επανέλαβε τα κριθέντα με τη ΣτΕ 1880/2019 απόφασή του ως προς την έκταση της κρατικής μέριμνας για την κοινωνική ασφάλιση των εργαζομένων, τα όρια του νομοθέτη κατά την εξειδίκευσή της, καθώς και την φύση των εισφορών, έκρινε ότι, εν προκειμένω, η ένταξη, με τις διατάξεις του ν. 4387/2016, όλων των υφιστάμενων φορέων κύριας κοινωνικής ασφαλίσεως μισθωτών, αυτοαπασχολούμενων, ελευθέρων επαγγελματιών και αγροτών σε ένα ενιαίο φορέα και η υπαγωγή των ασφαλισμένων τους σε παρεχόμενη από τον νέο φορέα ασφάλιση δεν αντίκεινται, κατ’ αρχήν, στο Σύνταγμα από απόψεως διαφοράς είτε του βαθμού επιπέδου οικονομικής ευρωστίας και βιωσιμότητας των εντασσόμενων φορέων είτε συνθηκών απασχολήσεως των ασφαλισμένων και πραγματοποιήσεως εισοδήματος από αυτούς, απορρίπτοντας ως αβάσιμο τον λόγο ακυρώσεως, κατά τον οποίο το άρθρο 22 παρ. 5 Σ., συνδέοντας την κοινωνική ασφάλιση με την επαγγελματική απασχόληση, δεν επιτρέπει την παροχή κοινωνικής ασφαλίσεως από τον ίδιο φορέα σε ασφαλισμένους με διαφορετικά χαρακτηριστικά απασχολήσεως και ότι η μεταβίβαση περιουσίας των βιώσιμων ασφαλιστικών φορέων και των ασφαλισμένων τους, όπως ο κλάδος ΤΣΜΕΔΕ του ΕΤΑΑ, σε άλλο ασφαλιστικό φορέα αντίκειται στο άρθρο 17 Σ. και στο άρθρο 1 ΠΠΠ ΕΣΔΑ, ιδίως στο μέτρο που χρηματοδοτούνται και ασφαλισμένοι, οι οποίοι δεν έχουν συμβάλει στον σχηματισμό της. Κατά τα λοιπά, ενόψει του ότι α) με την απόφαση 1880/2019 της Ολομελείας του Συμβουλίου της Επικρατείας κρίθηκε ότι αντίκειται στο άρθρο 4 παρ. 1 του Συντάγματος η δια των άρθρων 39, 40 και 41 του ν. 4387/2016 θέσπιση ασφαλιστικών εισφορών για την υπαγωγή στην ασφάλιση του ΕΦΚΑ των μη μισθωτών ασφαλισμένων στο ίδιο ποσοστιαίο ύψος με εκείνο των ασφαλιστικών εισφορών που ο νόμος προβλέπει για την ασφάλιση των μισθωτών, για τον λόγο δε αυτόν ακυρώθηκαν η 61502/3399/30-12-2016 απόφαση του Υφυπουργού Εργασίας, Κοινωνικής Ασφάλισης και Κοινωνικής Αλληλεγγύης και η Φ.80000/οικ.60298/1472/23.12.2016 απόφαση του ίδιου ως άνω Υφυπουργού, β) συνεπεία της ακυρωτικής αυτής αποφάσεως, με την απόφαση 1881/2019 της Ολομελείας του Συμβουλίου της Επικρατείας καταργήθηκε, ελλείψει αντικειμένου, η δίκη επί της αιτήσεως ακυρώσεως, την οποία οι ήδη αιτούντες είχαν ασκήσει κατά της πρώτης από τις ακυρωθείσες ως άνω πράξεις, το Δικαστήριο έκρινε ότι συντρέχουν δικονομικές περιστάσεις που καθιστούν αλυσιτελή την ακύρωση των παραδεκτώς προσβαλλομένων με την κρινόμενη αίτηση πράξεων, οι οποίες, κατά περιεχόμενο, ανάγονται στην, κατά τα εκτεθέντα, συνταγματικώς επιτρεπτή, κατ’ αρχήν, σύσταση του ΕΦΚΑ και την ένταξη σ’ αυτόν των υφιστάμενων φορέων κύριας κοινωνικής ασφαλίσεως, για τον λόγο της παραβάσεως της συνταγματικής αρχής της ισότητας συνεπεία της θεσπίσεως ενιαίων κανόνων ασφαλιστικών εισφορών για μισθωτούς και μη μισθωτούς ασφαλισμένους, δηλαδή για τον ίδιο λόγο για τον οποίο έχουν ήδη ακυρωθεί οι σχετικές με τις ασφαλιστικές εισφορές των μη μισθωτών ασφαλισμένων πράξεις. Η δε αλυσιτέλεια συνίσταται στο γεγονός ότι τυχόν ακύρωση ουδόλως θα μετέβαλλε το ήδη διαμορφωθέν πλαίσιο της υποχρεώσεως της Διοικήσεως σε συμμόρφωση προς την ανωτέρω 1880/2019 απόφαση του Συμβουλίου της Επικρατείας. Περαιτέρω, το Δικαστήριο έκρινε, κατά πλειοψηφία, ότι, συνεπεία της ακυρώσεως των σχετικών με τις ασφαλιστικές εισφορές των μη μισθωτών ασφαλισμένων πράξεων, αλυσιτελής καθίσταται και ο λόγος ακυρώσεως, με τον οποίο πλήσσεται η επάρκεια συνταχθείσας από την Εθνική Αναλογιστική Αρχή εκθέσεως, ως αναλογιστικής μελέτης, στην οποία στηρίζεται ο ΕΦΚΑ, καθ’ όσον η εν λόγω έκθεση είχε λάβει υπ’ όψη, μεταξύ άλλων, για τα συμπεράσματά της, τις εν λόγω ασφαλιστικές εισφορές." Πηγή: www.b2green.gr

Περίληψη (εν αναμονή καθαρογραφής) της απορριπτικής απόφασης του ΣτΕ 1882/2019 Ολομελ., στην αίτηση ακύρωσης που κατέθεσε το ΤΕΕ αναφορικά με την ένταξη των υφιστάμενων φορέων κοινωνικής ασφάλισης μισθωτών, αυτοαπασχολούμενων και ελευθέρων επαγγελματιών στον ΕΦΚΑ: Δικαστήριο: Συμβούλιο της Επικρατείας Τμήμα: Ολομέλεια Κατηγορία Απόφασης: Απόφαση Αρ. Απόφασης: 1882/2019 Ημ/νία Δημοσίευσης: 04/10/2019 Κατηγορία Εισ. Δικογράφου: Αίτηση ακυρώσεως Αρ. Εισ. Δικογράφου: Ε545/2017 Σύνθεση: Ολομελείας (Μείζων) ECLI : ECLI:EL:COS:2019:1004A1882.17E545 Αιτών: ΝΠΔΔ "ΤΕΧΝΙΚΟ ΕΠΙΜΕΛΗΤΗΡΙΟ ΕΛΛΑΔΑΣ" Καθ'ού: ΥΠ. ΕΡΓΑΣΙΑΣ, ΚΟΙΝΩΝΙΚΗΣ ΑΣΦΑΛΙΣΗΣ & ΚΟΙΝΩΝΙΚΗΣ ΑΛΛΗΛΕΓΓΥΗΣ ΠΕΡΙΛΗΨΗ "Ένταξη στον ΕΦΚΑ των υφιστάμενων φορέων κοινωνικής ασφάλισης μισθωτών, αυτοαπασχολούμενων και ελευθέρων επαγγελματιών Με την ΣτΕ 1882/2019 απόφασή της, η Ολομέλεια του Συμβουλίου της Επικρατείας απέρριψε αίτηση ακυρώσεως του Τεχνικού Επιμελητηρίου Ελλάδος, καθώς και τεσσάρων μελών του μηχανικών με χρόνο ασφαλίσεως στο ΕΤΑΑ-ΤΣΜΕΔΕ, κατά α) της Φ.80000/οίκ.60871/16291/2.1.2017 αποφάσεως του Υφυπουργού Εργασίας, Κοινωνικής Ασφαλίσεως και Κοινωνικής Αλληλεγγύης με τίτλο «Παύση από 1-1-2017 της λειτουργίας των εντασσομένων στον Ενιαίο Φορέα Κοινωνικής Ασφάλισης- Ε.Φ.Κ.Α. φορέων, κλάδων, τομέων και λογαριασμών» (Β΄3/5.1.2017) και β) της Δ9/56379/14950/28.12.2016 αποφάσεως του Υφυπουργού Εργασίας, Κοινωνικής Ασφαλίσεως και Κοινωνικής Αλληλεγγύης με τίτλο «Διορισμός Διοικητή, Υποδιοικητών, ορισμός Προέδρου, και μελών στο Διοικητικό Συμβούλιο του Ενιαίου Φορέα Κοινωνικής Ασφαλίσεως (Ε.Φ.Κ.Α.)» (τ. Υ.Ο.Δ.Δ. 729/30.12.2016, διόρθωση σφάλματος τ. Υ.Ο.Δ.Δ. 13/18.1.2017). Οι πράξεις αυτές έχουν εκδοθεί κατ’ εφαρμογή διατάξεων του ν. 4387/2016, με τις οποίες συνιστάται, ως οργανισμός υποχρεωτικής κύριας κοινωνικής ασφαλίσεως, ο Ενιαίος Φορέας Κοινωνικής Ασφάλισης (ΕΦΚΑ), στον οποίο εντάσσονται οι υφιστάμενοι φορείς κύριας κοινωνικής ασφαλίσεως και υπάγονται σ’ αυτόν δημόσιοι υπάλληλοι και λειτουργοί, μισθωτοί, αυτοαπασχολούμενοι, ελεύθεροι επαγγελματίες και αγρότες υπό ενιαίους κανόνες ασφαλιστικών εισφορών και παροχών. Ειδικότερα, με την πρώτη προσβαλλόμενη απόφαση, εκδοθείσα κατ’ εξουσιοδότηση των άρθρων 51, 53 και των παραγράφων 1 και 2β του άρθρου 100 του ν. 4387/2016, «διαπιστώνεται» η παύση λειτουργίας των φορέων κ.λπ. που παρατίθενται στο ως άνω άρθρο 51 λόγω εντάξεώς τους στον ΕΦΚΑ, μεταξύ των οποίων και τομέας ΤΣΜΕΔΕ του ΕΤΑΑ, και η από 01.01.2017 κατάργηση των θέσεων των Διοικητών, των Υποδιοικητών, των Προέδρων των Διοικητικών Συμβουλίων, καθώς και των Διοικητικών Συμβουλίων των εντασσομένων στον ΕΦΚΑ φορέων, τομέων, κλάδων και λογαριασμών, πλην του NAT και του ΟΓΑ. Περαιτέρω, με τη δεύτερη προσβαλλόμενη διορίσθηκαν, κατ’ εφαρμογή των άρθρων 51 παρ. 1, 57 και 100 παρ. 3 περ. α΄ και ι΄ του ν. 4387/2016, συγκεκριμένα πρόσωπα στη θέση του Διοικητή και των Υποδιοικητών του ΕΦΚΑ, καθώς και τα μέλη του Διοικητικού του Συμβουλίου και οι αναπληρωτές του. Με την κρινόμενη αίτηση προβλήθηκε, μεταξύ άλλων, ότι αντίκειται στο Σύνταγμα και σε λοιπούς υπερνομοθετικής ισχύος κανόνες δικαίου η κατά τις διατάξεις του ν. 4387/2016 δημιουργία ενιαίου φορέα κοινωνικής ασφαλίσεως με την υπαγωγή σ’ αυτόν μισθωτών και ελευθέρων επαγγελματιών, πραγματοποιούντων εισόδημα υπό ανόμοιες συνθήκες που δεν επιτρέπουν την ίση μεταχείριση των ασφαλισμένων και, δη, των μηχανικών, σε σχέση όχι μόνο με τους μισθωτούς αλλά και τους λοιπούς ελεύθερους επαγγελματίες, υπό ενιαίους κανόνες εισφορών και παροχών, κατά συγχώνευση υφισταμένων ασφαλιστικών φορέων με διαφορετικό επίπεδο βιωσιμότητας και χωρίς την εκπόνηση της κατάλληλης αναλογιστικής μελέτης. Το Δικαστήριο, αφού επανέλαβε τα κριθέντα με τη ΣτΕ 1880/2019 απόφασή του ως προς την έκταση της κρατικής μέριμνας για την κοινωνική ασφάλιση των εργαζομένων, τα όρια του νομοθέτη κατά την εξειδίκευσή της, καθώς και την φύση των εισφορών, έκρινε ότι, εν προκειμένω, η ένταξη, με τις διατάξεις του ν. 4387/2016, όλων των υφιστάμενων φορέων κύριας κοινωνικής ασφαλίσεως μισθωτών, αυτοαπασχολούμενων, ελευθέρων επαγγελματιών και αγροτών σε ένα ενιαίο φορέα και η υπαγωγή των ασφαλισμένων τους σε παρεχόμενη από τον νέο φορέα ασφάλιση δεν αντίκεινται, κατ’ αρχήν, στο Σύνταγμα από απόψεως διαφοράς είτε του βαθμού επιπέδου οικονομικής ευρωστίας και βιωσιμότητας των εντασσόμενων φορέων είτε συνθηκών απασχολήσεως των ασφαλισμένων και πραγματοποιήσεως εισοδήματος από αυτούς, απορρίπτοντας ως αβάσιμο τον λόγο ακυρώσεως, κατά τον οποίο το άρθρο 22 παρ. 5 Σ., συνδέοντας την κοινωνική ασφάλιση με την επαγγελματική απασχόληση, δεν επιτρέπει την παροχή κοινωνικής ασφαλίσεως από τον ίδιο φορέα σε ασφαλισμένους με διαφορετικά χαρακτηριστικά απασχολήσεως και ότι η μεταβίβαση περιουσίας των βιώσιμων ασφαλιστικών φορέων και των ασφαλισμένων τους, όπως ο κλάδος ΤΣΜΕΔΕ του ΕΤΑΑ, σε άλλο ασφαλιστικό φορέα αντίκειται στο άρθρο 17 Σ. και στο άρθρο 1 ΠΠΠ ΕΣΔΑ, ιδίως στο μέτρο που χρηματοδοτούνται και ασφαλισμένοι, οι οποίοι δεν έχουν συμβάλει στον σχηματισμό της. Κατά τα λοιπά, ενόψει του ότι α) με την απόφαση 1880/2019 της Ολομελείας του Συμβουλίου της Επικρατείας κρίθηκε ότι αντίκειται στο άρθρο 4 παρ. 1 του Συντάγματος η δια των άρθρων 39, 40 και 41 του ν. 4387/2016 θέσπιση ασφαλιστικών εισφορών για την υπαγωγή στην ασφάλιση του ΕΦΚΑ των μη μισθωτών ασφαλισμένων στο ίδιο ποσοστιαίο ύψος με εκείνο των ασφαλιστικών εισφορών που ο νόμος προβλέπει για την ασφάλιση των μισθωτών, για τον λόγο δε αυτόν ακυρώθηκαν η 61502/3399/30-12-2016 απόφαση του Υφυπουργού Εργασίας, Κοινωνικής Ασφάλισης και Κοινωνικής Αλληλεγγύης και η Φ.80000/οικ.60298/1472/23.12.2016 απόφαση του ίδιου ως άνω Υφυπουργού, β) συνεπεία της ακυρωτικής αυτής αποφάσεως, με την απόφαση 1881/2019 της Ολομελείας του Συμβουλίου της Επικρατείας καταργήθηκε, ελλείψει αντικειμένου, η δίκη επί της αιτήσεως ακυρώσεως, την οποία οι ήδη αιτούντες είχαν ασκήσει κατά της πρώτης από τις ακυρωθείσες ως άνω πράξεις, το Δικαστήριο έκρινε ότι συντρέχουν δικονομικές περιστάσεις που καθιστούν αλυσιτελή την ακύρωση των παραδεκτώς προσβαλλομένων με την κρινόμενη αίτηση πράξεων, οι οποίες, κατά περιεχόμενο, ανάγονται στην, κατά τα εκτεθέντα, συνταγματικώς επιτρεπτή, κατ’ αρχήν, σύσταση του ΕΦΚΑ και την ένταξη σ’ αυτόν των υφιστάμενων φορέων κύριας κοινωνικής ασφαλίσεως, για τον λόγο της παραβάσεως της συνταγματικής αρχής της ισότητας συνεπεία της θεσπίσεως ενιαίων κανόνων ασφαλιστικών εισφορών για μισθωτούς και μη μισθωτούς ασφαλισμένους, δηλαδή για τον ίδιο λόγο για τον οποίο έχουν ήδη ακυρωθεί οι σχετικές με τις ασφαλιστικές εισφορές των μη μισθωτών ασφαλισμένων πράξεις. Η δε αλυσιτέλεια συνίσταται στο γεγονός ότι τυχόν ακύρωση ουδόλως θα μετέβαλλε το ήδη διαμορφωθέν πλαίσιο της υποχρεώσεως της Διοικήσεως σε συμμόρφωση προς την ανωτέρω 1880/2019 απόφαση του Συμβουλίου της Επικρατείας. Περαιτέρω, το Δικαστήριο έκρινε, κατά πλειοψηφία, ότι, συνεπεία της ακυρώσεως των σχετικών με τις ασφαλιστικές εισφορές των μη μισθωτών ασφαλισμένων πράξεων, αλυσιτελής καθίσταται και ο λόγος ακυρώσεως, με τον οποίο πλήσσεται η επάρκεια συνταχθείσας από την Εθνική Αναλογιστική Αρχή εκθέσεως, ως αναλογιστικής μελέτης, στην οποία στηρίζεται ο ΕΦΚΑ, καθ’ όσον η εν λόγω έκθεση είχε λάβει υπ’ όψη, μεταξύ άλλων, για τα συμπεράσματά της, τις εν λόγω ασφαλιστικές εισφορές." Πηγή: www.b2green.gr -

Μόνο τον… αέρα που αναπνέουμε δεν θα χρεώνουν σε λίγο καιρό οι τράπεζες. Γιατί για σχεδόν όλες τις υπόλοιπες διαδικασίες, όπως η έκδοση και αλλαγή PIN ή η ανανέωση μιας κάρτας, χρεώνονται. Με στόχο αφενός να βελτιώσουν τα κέρδη τους και αφετέρου να αναγκάσουν τους πελάτες τους να στραφούν περισσότερο στις ηλεκτρονικές συναλλαγές, οι τράπεζες επιβάλλουν πλήθος χρεώσεων. Προμήθειες, σύμφωνα με δημοσίευμα της Καθημερινής, εισπράττονται πλέον όχι μόνο για συνηθισμένες τραπεζικές συναλλαγές, όπως εμβάσματα αλλά και για υπηρεσίες που μέχρι σήμερα οι τράπεζες παρείχαν δωρεάν. Όπως για παράδειγμα η επανέκδοση ή η ανανέωση μιας χρεωστικής κάρτας, η έκδοση νέου PIN (στις περιπτώσεις που ο κάτοχος το έχει ξεχάσει) ή ακόμη και η ενημέρωση κίνησης του λογαριασμού στην περίπτωση που ο πελάτης ζητήσει εκτύπωση μέσω ΑΤΜ! Υπενθυμίζεται πως από τον Ιούλιο, ισχύουν νέες χρεώσεις όταν κάποιος «σηκώσει» λεφτά από τον λογαριασμό του αλλά από ΑΤΜ άλλης τράπεζες (μέσω του συστήματος ΔΙΑΣ). Από τις αρχές του μήνα, όπως ανακοινώθηκε πρόσφατα, η Εθνική Τράπεζα επιβαρύνει με 0,20 ευρώ την ερώτηση για το υπόλοιπο του λογαριασμού όταν αυτή γίνεται μέσω ΑΤΜ άλλης τράπεζας (εντός της ευρωζώνης). Όταν η ερώτηση για τις τελευταίες κινήσεις του λογαριασμού γίνεται από δικό της ΑΤΜ, κοστίζει 0,15 ευρώ! Στη Eurobank, αν κάποιος ζητήσει να εκδοθεί νέο PIN για την κάρτα του, θα πρέπει να πληρώσει 3 ευρώ. Προμήθεια 5 ή 6 ευρώ δίνεται για ανανέωση χρεωστικής κάρτας (συνήθως μετά από πέντε χρόνια) αλλά και σε περίπτωση ανανέωσης αν κάποιος τη χάσει ή του την κλέψουν! Η επιβάρυνση αυτή, σύμφωνα με το δημοσίευμα, έχει υιοθετηθεί από όλες τις τράπεζες, ενώ ορισμένες τράπεζες, όπως η Πειραιώς, επιβάλλουν συνδρομή και σε έκδοση συγκεκριμένων καρτών με ειδικά προνόμια. Σε ό,τι αφορά στις πιστωτικές κάρτες, πλέον ζητείται από τους πελάτες των τραπεζών συνδρομή, ενώ παλιότερα ήταν δωρεάν. Το κόστος είναι στα 25 έως 30 ευρώ για κάρτες MasterCard ή Visa. Για τις πιστωτικές, υπάρχουν μικρές διαφοροποιήσεις όπως η δωρεάν συνδρομή για 6 μήνες ή ένα χρόνο. Η ετήσια συνδρομή στις κάρτες περιορίζεται στα 15-20 ευρώ για κάθε πρόσθετη κάρτα, πρακτική που έχει υιοθετηθεί σχεδόν από όλες τις τράπεζες, ενώ για τις αναβαθμισμένες κάρτες Platinum ή Gold η συνδρομή είναι πολλαπλάσια αφού συνοδεύεται με πρόσθετα προνόμια. Και το να πληρώσει κανείς τη δόση της πιστωτικής του, κι αυτό χρεώνεται. Στην Alpha Bank, η πληρωμή πιστωτικών καρτών μέσω του καταστήματος, χρεώνεται 3 ευρώ για κάθε συναλλαγή αν η πληρωμή γίνει με χρέωση λογαριασμού και με 5 ευρώ εάν η πληρωμή γίνει με καταβολή μετρητών! Πηγή: www.newsit.gr

Μόνο τον… αέρα που αναπνέουμε δεν θα χρεώνουν σε λίγο καιρό οι τράπεζες. Γιατί για σχεδόν όλες τις υπόλοιπες διαδικασίες, όπως η έκδοση και αλλαγή PIN ή η ανανέωση μιας κάρτας, χρεώνονται. Με στόχο αφενός να βελτιώσουν τα κέρδη τους και αφετέρου να αναγκάσουν τους πελάτες τους να στραφούν περισσότερο στις ηλεκτρονικές συναλλαγές, οι τράπεζες επιβάλλουν πλήθος χρεώσεων. Προμήθειες, σύμφωνα με δημοσίευμα της Καθημερινής, εισπράττονται πλέον όχι μόνο για συνηθισμένες τραπεζικές συναλλαγές, όπως εμβάσματα αλλά και για υπηρεσίες που μέχρι σήμερα οι τράπεζες παρείχαν δωρεάν. Όπως για παράδειγμα η επανέκδοση ή η ανανέωση μιας χρεωστικής κάρτας, η έκδοση νέου PIN (στις περιπτώσεις που ο κάτοχος το έχει ξεχάσει) ή ακόμη και η ενημέρωση κίνησης του λογαριασμού στην περίπτωση που ο πελάτης ζητήσει εκτύπωση μέσω ΑΤΜ! Υπενθυμίζεται πως από τον Ιούλιο, ισχύουν νέες χρεώσεις όταν κάποιος «σηκώσει» λεφτά από τον λογαριασμό του αλλά από ΑΤΜ άλλης τράπεζες (μέσω του συστήματος ΔΙΑΣ). Από τις αρχές του μήνα, όπως ανακοινώθηκε πρόσφατα, η Εθνική Τράπεζα επιβαρύνει με 0,20 ευρώ την ερώτηση για το υπόλοιπο του λογαριασμού όταν αυτή γίνεται μέσω ΑΤΜ άλλης τράπεζας (εντός της ευρωζώνης). Όταν η ερώτηση για τις τελευταίες κινήσεις του λογαριασμού γίνεται από δικό της ΑΤΜ, κοστίζει 0,15 ευρώ! Στη Eurobank, αν κάποιος ζητήσει να εκδοθεί νέο PIN για την κάρτα του, θα πρέπει να πληρώσει 3 ευρώ. Προμήθεια 5 ή 6 ευρώ δίνεται για ανανέωση χρεωστικής κάρτας (συνήθως μετά από πέντε χρόνια) αλλά και σε περίπτωση ανανέωσης αν κάποιος τη χάσει ή του την κλέψουν! Η επιβάρυνση αυτή, σύμφωνα με το δημοσίευμα, έχει υιοθετηθεί από όλες τις τράπεζες, ενώ ορισμένες τράπεζες, όπως η Πειραιώς, επιβάλλουν συνδρομή και σε έκδοση συγκεκριμένων καρτών με ειδικά προνόμια. Σε ό,τι αφορά στις πιστωτικές κάρτες, πλέον ζητείται από τους πελάτες των τραπεζών συνδρομή, ενώ παλιότερα ήταν δωρεάν. Το κόστος είναι στα 25 έως 30 ευρώ για κάρτες MasterCard ή Visa. Για τις πιστωτικές, υπάρχουν μικρές διαφοροποιήσεις όπως η δωρεάν συνδρομή για 6 μήνες ή ένα χρόνο. Η ετήσια συνδρομή στις κάρτες περιορίζεται στα 15-20 ευρώ για κάθε πρόσθετη κάρτα, πρακτική που έχει υιοθετηθεί σχεδόν από όλες τις τράπεζες, ενώ για τις αναβαθμισμένες κάρτες Platinum ή Gold η συνδρομή είναι πολλαπλάσια αφού συνοδεύεται με πρόσθετα προνόμια. Και το να πληρώσει κανείς τη δόση της πιστωτικής του, κι αυτό χρεώνεται. Στην Alpha Bank, η πληρωμή πιστωτικών καρτών μέσω του καταστήματος, χρεώνεται 3 ευρώ για κάθε συναλλαγή αν η πληρωμή γίνει με χρέωση λογαριασμού και με 5 ευρώ εάν η πληρωμή γίνει με καταβολή μετρητών! Πηγή: www.newsit.gr -

Μόνο τον… αέρα που αναπνέουμε δεν θα χρεώνουν σε λίγο καιρό οι τράπεζες. Γιατί για σχεδόν όλες τις υπόλοιπες διαδικασίες, όπως η έκδοση και αλλαγή PIN ή η ανανέωση μιας κάρτας, χρεώνονται. Με στόχο αφενός να βελτιώσουν τα κέρδη τους και αφετέρου να αναγκάσουν τους πελάτες τους να στραφούν περισσότερο στις ηλεκτρονικές συναλλαγές, οι τράπεζες επιβάλλουν πλήθος χρεώσεων. Προμήθειες, σύμφωνα με δημοσίευμα της Καθημερινής, εισπράττονται πλέον όχι μόνο για συνηθισμένες τραπεζικές συναλλαγές, όπως εμβάσματα αλλά και για υπηρεσίες που μέχρι σήμερα οι τράπεζες παρείχαν δωρεάν. Όπως για παράδειγμα η επανέκδοση ή η ανανέωση μιας χρεωστικής κάρτας, η έκδοση νέου PIN (στις περιπτώσεις που ο κάτοχος το έχει ξεχάσει) ή ακόμη και η ενημέρωση κίνησης του λογαριασμού στην περίπτωση που ο πελάτης ζητήσει εκτύπωση μέσω ΑΤΜ! Υπενθυμίζεται πως από τον Ιούλιο, ισχύουν νέες χρεώσεις όταν κάποιος «σηκώσει» λεφτά από τον λογαριασμό του αλλά από ΑΤΜ άλλης τράπεζες (μέσω του συστήματος ΔΙΑΣ). Από τις αρχές του μήνα, όπως ανακοινώθηκε πρόσφατα, η Εθνική Τράπεζα επιβαρύνει με 0,20 ευρώ την ερώτηση για το υπόλοιπο του λογαριασμού όταν αυτή γίνεται μέσω ΑΤΜ άλλης τράπεζας (εντός της ευρωζώνης). Όταν η ερώτηση για τις τελευταίες κινήσεις του λογαριασμού γίνεται από δικό της ΑΤΜ, κοστίζει 0,15 ευρώ! Στη Eurobank, αν κάποιος ζητήσει να εκδοθεί νέο PIN για την κάρτα του, θα πρέπει να πληρώσει 3 ευρώ. Προμήθεια 5 ή 6 ευρώ δίνεται για ανανέωση χρεωστικής κάρτας (συνήθως μετά από πέντε χρόνια) αλλά και σε περίπτωση ανανέωσης αν κάποιος τη χάσει ή του την κλέψουν! Η επιβάρυνση αυτή, σύμφωνα με το δημοσίευμα, έχει υιοθετηθεί από όλες τις τράπεζες, ενώ ορισμένες τράπεζες, όπως η Πειραιώς, επιβάλλουν συνδρομή και σε έκδοση συγκεκριμένων καρτών με ειδικά προνόμια. Σε ό,τι αφορά στις πιστωτικές κάρτες, πλέον ζητείται από τους πελάτες των τραπεζών συνδρομή, ενώ παλιότερα ήταν δωρεάν. Το κόστος είναι στα 25 έως 30 ευρώ για κάρτες MasterCard ή Visa. Για τις πιστωτικές, υπάρχουν μικρές διαφοροποιήσεις όπως η δωρεάν συνδρομή για 6 μήνες ή ένα χρόνο. Η ετήσια συνδρομή στις κάρτες περιορίζεται στα 15-20 ευρώ για κάθε πρόσθετη κάρτα, πρακτική που έχει υιοθετηθεί σχεδόν από όλες τις τράπεζες, ενώ για τις αναβαθμισμένες κάρτες Platinum ή Gold η συνδρομή είναι πολλαπλάσια αφού συνοδεύεται με πρόσθετα προνόμια. Και το να πληρώσει κανείς τη δόση της πιστωτικής του, κι αυτό χρεώνεται. Στην Alpha Bank, η πληρωμή πιστωτικών καρτών μέσω του καταστήματος, χρεώνεται 3 ευρώ για κάθε συναλλαγή αν η πληρωμή γίνει με χρέωση λογαριασμού και με 5 ευρώ εάν η πληρωμή γίνει με καταβολή μετρητών! Πηγή: www.newsit.gr View full είδηση

-

Περίληψη (εν αναμονή καθαρογραφής) της απορριπτικής απόφασης του ΣτΕ 1882/2019 Ολομελ., στην αίτηση ακύρωσης που κατέθεσε το ΤΕΕ αναφορικά με την ένταξη των υφιστάμενων φορέων κοινωνικής ασφάλισης μισθωτών, αυτοαπασχολούμενων και ελευθέρων επαγγελματιών στον ΕΦΚΑ: Δικαστήριο: Συμβούλιο της Επικρατείας Τμήμα: Ολομέλεια Κατηγορία Απόφασης: Απόφαση Αρ. Απόφασης: 1882/2019 Ημ/νία Δημοσίευσης: 04/10/2019 Κατηγορία Εισ. Δικογράφου: Αίτηση ακυρώσεως Αρ. Εισ. Δικογράφου: Ε545/2017 Σύνθεση: Ολομελείας (Μείζων) ECLI : ECLI:EL:COS:2019:1004A1882.17E545 Αιτών: ΝΠΔΔ "ΤΕΧΝΙΚΟ ΕΠΙΜΕΛΗΤΗΡΙΟ ΕΛΛΑΔΑΣ" Καθ'ού: ΥΠ. ΕΡΓΑΣΙΑΣ, ΚΟΙΝΩΝΙΚΗΣ ΑΣΦΑΛΙΣΗΣ & ΚΟΙΝΩΝΙΚΗΣ ΑΛΛΗΛΕΓΓΥΗΣ ΠΕΡΙΛΗΨΗ "Ένταξη στον ΕΦΚΑ των υφιστάμενων φορέων κοινωνικής ασφάλισης μισθωτών, αυτοαπασχολούμενων και ελευθέρων επαγγελματιών Με την ΣτΕ 1882/2019 απόφασή της, η Ολομέλεια του Συμβουλίου της Επικρατείας απέρριψε αίτηση ακυρώσεως του Τεχνικού Επιμελητηρίου Ελλάδος, καθώς και τεσσάρων μελών του μηχανικών με χρόνο ασφαλίσεως στο ΕΤΑΑ-ΤΣΜΕΔΕ, κατά α) της Φ.80000/οίκ.60871/16291/2.1.2017 αποφάσεως του Υφυπουργού Εργασίας, Κοινωνικής Ασφαλίσεως και Κοινωνικής Αλληλεγγύης με τίτλο «Παύση από 1-1-2017 της λειτουργίας των εντασσομένων στον Ενιαίο Φορέα Κοινωνικής Ασφάλισης- Ε.Φ.Κ.Α. φορέων, κλάδων, τομέων και λογαριασμών» (Β΄3/5.1.2017) και β) της Δ9/56379/14950/28.12.2016 αποφάσεως του Υφυπουργού Εργασίας, Κοινωνικής Ασφαλίσεως και Κοινωνικής Αλληλεγγύης με τίτλο «Διορισμός Διοικητή, Υποδιοικητών, ορισμός Προέδρου, και μελών στο Διοικητικό Συμβούλιο του Ενιαίου Φορέα Κοινωνικής Ασφαλίσεως (Ε.Φ.Κ.Α.)» (τ. Υ.Ο.Δ.Δ. 729/30.12.2016, διόρθωση σφάλματος τ. Υ.Ο.Δ.Δ. 13/18.1.2017). Οι πράξεις αυτές έχουν εκδοθεί κατ’ εφαρμογή διατάξεων του ν. 4387/2016, με τις οποίες συνιστάται, ως οργανισμός υποχρεωτικής κύριας κοινωνικής ασφαλίσεως, ο Ενιαίος Φορέας Κοινωνικής Ασφάλισης (ΕΦΚΑ), στον οποίο εντάσσονται οι υφιστάμενοι φορείς κύριας κοινωνικής ασφαλίσεως και υπάγονται σ’ αυτόν δημόσιοι υπάλληλοι και λειτουργοί, μισθωτοί, αυτοαπασχολούμενοι, ελεύθεροι επαγγελματίες και αγρότες υπό ενιαίους κανόνες ασφαλιστικών εισφορών και παροχών. Ειδικότερα, με την πρώτη προσβαλλόμενη απόφαση, εκδοθείσα κατ’ εξουσιοδότηση των άρθρων 51, 53 και των παραγράφων 1 και 2β του άρθρου 100 του ν. 4387/2016, «διαπιστώνεται» η παύση λειτουργίας των φορέων κ.λπ. που παρατίθενται στο ως άνω άρθρο 51 λόγω εντάξεώς τους στον ΕΦΚΑ, μεταξύ των οποίων και τομέας ΤΣΜΕΔΕ του ΕΤΑΑ, και η από 01.01.2017 κατάργηση των θέσεων των Διοικητών, των Υποδιοικητών, των Προέδρων των Διοικητικών Συμβουλίων, καθώς και των Διοικητικών Συμβουλίων των εντασσομένων στον ΕΦΚΑ φορέων, τομέων, κλάδων και λογαριασμών, πλην του NAT και του ΟΓΑ. Περαιτέρω, με τη δεύτερη προσβαλλόμενη διορίσθηκαν, κατ’ εφαρμογή των άρθρων 51 παρ. 1, 57 και 100 παρ. 3 περ. α΄ και ι΄ του ν. 4387/2016, συγκεκριμένα πρόσωπα στη θέση του Διοικητή και των Υποδιοικητών του ΕΦΚΑ, καθώς και τα μέλη του Διοικητικού του Συμβουλίου και οι αναπληρωτές του. Με την κρινόμενη αίτηση προβλήθηκε, μεταξύ άλλων, ότι αντίκειται στο Σύνταγμα και σε λοιπούς υπερνομοθετικής ισχύος κανόνες δικαίου η κατά τις διατάξεις του ν. 4387/2016 δημιουργία ενιαίου φορέα κοινωνικής ασφαλίσεως με την υπαγωγή σ’ αυτόν μισθωτών και ελευθέρων επαγγελματιών, πραγματοποιούντων εισόδημα υπό ανόμοιες συνθήκες που δεν επιτρέπουν την ίση μεταχείριση των ασφαλισμένων και, δη, των μηχανικών, σε σχέση όχι μόνο με τους μισθωτούς αλλά και τους λοιπούς ελεύθερους επαγγελματίες, υπό ενιαίους κανόνες εισφορών και παροχών, κατά συγχώνευση υφισταμένων ασφαλιστικών φορέων με διαφορετικό επίπεδο βιωσιμότητας και χωρίς την εκπόνηση της κατάλληλης αναλογιστικής μελέτης. Το Δικαστήριο, αφού επανέλαβε τα κριθέντα με τη ΣτΕ 1880/2019 απόφασή του ως προς την έκταση της κρατικής μέριμνας για την κοινωνική ασφάλιση των εργαζομένων, τα όρια του νομοθέτη κατά την εξειδίκευσή της, καθώς και την φύση των εισφορών, έκρινε ότι, εν προκειμένω, η ένταξη, με τις διατάξεις του ν. 4387/2016, όλων των υφιστάμενων φορέων κύριας κοινωνικής ασφαλίσεως μισθωτών, αυτοαπασχολούμενων, ελευθέρων επαγγελματιών και αγροτών σε ένα ενιαίο φορέα και η υπαγωγή των ασφαλισμένων τους σε παρεχόμενη από τον νέο φορέα ασφάλιση δεν αντίκεινται, κατ’ αρχήν, στο Σύνταγμα από απόψεως διαφοράς είτε του βαθμού επιπέδου οικονομικής ευρωστίας και βιωσιμότητας των εντασσόμενων φορέων είτε συνθηκών απασχολήσεως των ασφαλισμένων και πραγματοποιήσεως εισοδήματος από αυτούς, απορρίπτοντας ως αβάσιμο τον λόγο ακυρώσεως, κατά τον οποίο το άρθρο 22 παρ. 5 Σ., συνδέοντας την κοινωνική ασφάλιση με την επαγγελματική απασχόληση, δεν επιτρέπει την παροχή κοινωνικής ασφαλίσεως από τον ίδιο φορέα σε ασφαλισμένους με διαφορετικά χαρακτηριστικά απασχολήσεως και ότι η μεταβίβαση περιουσίας των βιώσιμων ασφαλιστικών φορέων και των ασφαλισμένων τους, όπως ο κλάδος ΤΣΜΕΔΕ του ΕΤΑΑ, σε άλλο ασφαλιστικό φορέα αντίκειται στο άρθρο 17 Σ. και στο άρθρο 1 ΠΠΠ ΕΣΔΑ, ιδίως στο μέτρο που χρηματοδοτούνται και ασφαλισμένοι, οι οποίοι δεν έχουν συμβάλει στον σχηματισμό της. Κατά τα λοιπά, ενόψει του ότι α) με την απόφαση 1880/2019 της Ολομελείας του Συμβουλίου της Επικρατείας κρίθηκε ότι αντίκειται στο άρθρο 4 παρ. 1 του Συντάγματος η δια των άρθρων 39, 40 και 41 του ν. 4387/2016 θέσπιση ασφαλιστικών εισφορών για την υπαγωγή στην ασφάλιση του ΕΦΚΑ των μη μισθωτών ασφαλισμένων στο ίδιο ποσοστιαίο ύψος με εκείνο των ασφαλιστικών εισφορών που ο νόμος προβλέπει για την ασφάλιση των μισθωτών, για τον λόγο δε αυτόν ακυρώθηκαν η 61502/3399/30-12-2016 απόφαση του Υφυπουργού Εργασίας, Κοινωνικής Ασφάλισης και Κοινωνικής Αλληλεγγύης και η Φ.80000/οικ.60298/1472/23.12.2016 απόφαση του ίδιου ως άνω Υφυπουργού, β) συνεπεία της ακυρωτικής αυτής αποφάσεως, με την απόφαση 1881/2019 της Ολομελείας του Συμβουλίου της Επικρατείας καταργήθηκε, ελλείψει αντικειμένου, η δίκη επί της αιτήσεως ακυρώσεως, την οποία οι ήδη αιτούντες είχαν ασκήσει κατά της πρώτης από τις ακυρωθείσες ως άνω πράξεις, το Δικαστήριο έκρινε ότι συντρέχουν δικονομικές περιστάσεις που καθιστούν αλυσιτελή την ακύρωση των παραδεκτώς προσβαλλομένων με την κρινόμενη αίτηση πράξεων, οι οποίες, κατά περιεχόμενο, ανάγονται στην, κατά τα εκτεθέντα, συνταγματικώς επιτρεπτή, κατ’ αρχήν, σύσταση του ΕΦΚΑ και την ένταξη σ’ αυτόν των υφιστάμενων φορέων κύριας κοινωνικής ασφαλίσεως, για τον λόγο της παραβάσεως της συνταγματικής αρχής της ισότητας συνεπεία της θεσπίσεως ενιαίων κανόνων ασφαλιστικών εισφορών για μισθωτούς και μη μισθωτούς ασφαλισμένους, δηλαδή για τον ίδιο λόγο για τον οποίο έχουν ήδη ακυρωθεί οι σχετικές με τις ασφαλιστικές εισφορές των μη μισθωτών ασφαλισμένων πράξεις. Η δε αλυσιτέλεια συνίσταται στο γεγονός ότι τυχόν ακύρωση ουδόλως θα μετέβαλλε το ήδη διαμορφωθέν πλαίσιο της υποχρεώσεως της Διοικήσεως σε συμμόρφωση προς την ανωτέρω 1880/2019 απόφαση του Συμβουλίου της Επικρατείας. Περαιτέρω, το Δικαστήριο έκρινε, κατά πλειοψηφία, ότι, συνεπεία της ακυρώσεως των σχετικών με τις ασφαλιστικές εισφορές των μη μισθωτών ασφαλισμένων πράξεων, αλυσιτελής καθίσταται και ο λόγος ακυρώσεως, με τον οποίο πλήσσεται η επάρκεια συνταχθείσας από την Εθνική Αναλογιστική Αρχή εκθέσεως, ως αναλογιστικής μελέτης, στην οποία στηρίζεται ο ΕΦΚΑ, καθ’ όσον η εν λόγω έκθεση είχε λάβει υπ’ όψη, μεταξύ άλλων, για τα συμπεράσματά της, τις εν λόγω ασφαλιστικές εισφορές." Πηγή: www.b2green.gr View full είδηση

-

Έχει σχέση με την 5-ετία αλλά και την αλλαγή με τον τότε ν.3986/11 (άρθρο 44 του ν.3986/2011, σε συνδυασμό με τις διατάξεις της παρ. 5α του άρθρου 20 του ν.4019/2011) όπου άλλαζες υποχρεωτικά Ασφαλιστική Κατηγορία σε 3-ετίες, αλλά και με πιθανά λάθη στην εισφορές των ειδοποιητηρίων που τότε εκδίδονταν ... (κάπως περίεργα ακούστηκε αυτό ... αλλά θα το αφήσω ως συναφές!!!) Οι νέοι ασφαλισμένοι (από 1/1/1993=νέοι ασφαλισμένοι), που μέχρι 30/6/2011 είχαν συμπληρώσει τουλάχιστον τρία έτη ασφάλισης υπάγονταν υποχρεωτικά από 1/7/2011 στη 2η Ασφαλιστική Κατηγορία, και στην αμέσως επόμενη (3η Ασφαλιστική Κατηγορία, 4η Ασφαλιστική Κατηγορία, κλπ) κάθε τριετία. Αν ο συνολικός χρόνος ασφάλισης σου κατά την 30/6/2011 ήταν πάνω από τρία έτη ασφάλισης, θα υπαγόσουν και πάλι στη 2η Ασφαλιστική Κατηγορία του ν.3986/11 και όχι σε εκείνη που αντιστοιχούσε με βάση το συνολικό χρόνο ασφάλισής σου. Επίσης αν άλλαζες υποχρεωτικά ανώτερη Ασφαλιστική Κατηγορία λόγω της 3-ετίας με βάση τον ν.3986/11, η μείωση των ασφαλιστικών εισφορών αν ήσουν κάτω 5-ετίας, εξακολουθούσε να εφαρμοζόταν, και άρα αν υποχρεωτικά πήγαινες στη 2η Ασφαλιστική Κατηγορία και είχες λιγότερα από 5 έτη ασφάλισης, θα κατέβαλλες τις μειωμένες ασφαλιστικές εισφορές για το χρόνο που υπολείπεται μέχρι τη συμπλήρωση της 5-ετίας. Η μετάταξη στις επόμενες κατηγορίες ανά 3-ετία θα γίνονταν πάντα την 1η του έτους του επόμενου εκείνου στο οποίο συμπληρώθηκε η 3-ετία. Επομένως εφόσον τα ποσά των κλάδων που εμφανίζονται στα ειδοποιητήρια που έχεις λάβει/εκτυπώσει που αφορούν στα εξάμηνα Β'2011, Α'2012, Β’2012, Α'2013, Β'2013, καθώς και αυτών που θα βγούν Α'2014, Α'2015 και Β'2015, διαφέρουν από τα ποσά των κλάδων που προκύπτουν από την εφαρμογή του ν.3986/2011 τότε προκύπτουν οφειλές των εξαμήνων οι οποίες βεβαιώνονται με πρόσθετα ειδοποιητήρια που αφορούν στις διαφορές εισφορών των παραπάνω εξαμήνων. Τα ειδοποιητήρια αυτά τα λαμβάνουμε/εκτυπώνουμε/εμφανίζονται (εφόσον προκύπτει διαφορά εισφορών) περίπου στο τέλος των εξαμήνων β'16, α'17, β'17, α'18, β'18, α'19, β'19 και α'20 αντίστοιχα, και έχουν εμπρόθεσμη ημερομηνία πληρωμής τους κοντά στο τέλος του εξαμήνου που τα λαμβάνουμε/εκτυπώνουμε (εκτός αν δοθεί νέα εμπρόθεσμη ημερομηνία με παράταση). Μένουν αναρτημένα στην ιστοσελίδα του τ.ΤΣΜΕΔΕ μέχρι την ημερομηνία εμπρόθεσμης πληρωμής τους, μετά δεν υπάρχουν πλέον εκέι κλαι εφόσον δεν έχουν πληρωθεί εμπρόθεσμα τυπώνονται εκ νέου (είτε με επίσκεψη στο ταμείο είτε με ζήτησή τους τηλεφωνικά από το ταμείο να αποσταλούν με mail ή με fax) έχοντας τις προσαυξήσεις. Επιπλέον επειδή με τις διατάξεις του άρθρου 94 παρ. 4 του ν.4387/2016 η Ειδική Προσαύξηση καταργήθηκε αναδρομικά από 1/1/2016, δεν συντρέχει λόγος είσπραξης των διαφορών των οφειλών για την Ειδική Προσαύξηση από την αναδρομική εφαρμογή των σχετικών ρυθμίσεων ν.3986/2011, και αφορούν στις διαφορές εισφορών που προκύπτουν στα Α'2013, Β'2013, Α'2014, Α'2015 και Β'2015 οι οποίες (διαφορές εισφορών) δεν βεβαιώνονται.

-

Και κάτι ευχάριστο, από σχετική ανακοίνωση στην σελίδα του ΕΦΚΑ, για όσους είχαν ζητήσει επιστροφή του πιστωτικού που προέκυψε από την εκκαθάριση των ασφαλιστικών εισφορών έτους 2018, οι επιστροφές στους λογαριασμούς ΙΒΑΝ θα γίνει την Τετάρτη 9 Οκτωβρίου 2019.

-

ΕΦΚΑ: Συμψηφισμός ποσού προς επιστροφή με εισφορές

georgegaleos replied to Engineer's θέμα in Ειδήσεις

Το σχόλιο που είχα κάνει, το μετέφερα εδώ, διότι αφορούσε την εκκαθάριση του 2018. -

Να ταράξω λίγο τα νερά .... βλέπω ότι δεν έκρινε αντισυνταγματικό το ότι γενικά υπολογίζονται με βάση το εισόδημα, αλλά τον τρόπο υπολογισμού των εισφορών για τους αυτοαπασχολούμενους-ελεύθερους επαγγελματίες σε σύγκριση με τους μισθωτούς, (δίχως να αναφέρει ότι ο τρόπος υπολογισμού των μισθωτών --που βασίζεται στο εισόδημα-- είναι αντισυνταγματικός) διότι προσβάλλει την αρχή της ισότητας. Δηλαδή, έκρινε αντισυνταγματικό το όριο του 20% των εισφορών, ενώ το αντίστοιχο των μισθωτών είναι 6% (και το υπόλοιπο καλύπτεται από τον εργοδότη). Σύμφωνα με την την περίληψη των αποφάσεων: "[...] Στην χρηματοδότηση της παροχής αυτής τόσο η ασφαλιζόμενη μισθωτή εργασία όσο και τα ασφαλιζόμενα επαγγέλματα συμβάλλουν με το ίδιο ποσοστό εισφοράς (20%) επί του εισοδήματος που παράγουν. Την παροχή όμως αυτή οι μη μισθωτοί ασφαλισμένοι (αυτοαπασχολούμενοι, ελεύθεροι επαγγελματίες και αγρότες) αποκτούν έχοντας καταβάλει το σύνολο της ως άνω εισφοράς επί του εισοδήματος που πραγματοποιούν από το επάγγελμά τους, ενώ οι μισθωτοί ασφαλισμένοι αποκτούν την ίδια παροχή έχοντας καταβάλει εισφορά 6,67% επί των αποδοχών τους από την εργασία τους, καθώς το υπόλοιπο της εισφοράς (13,33%) βαρύνει τους εργοδότες τους. Συνεπώς, οι μη μισθωτοί ασφαλισμένοι, μη έχοντες εργοδότη βαρυνόμενο με τμήμα της δικής τους εισφοράς, καταβάλλουν τριπλάσιο μέρος του εισοδήματός τους ως αντιπαροχή για την πρόσβαση στην κοινωνική ασφάλιση και την απόληψη της ίδιας παροχής σε σχέση με τους μισθωτούς ασφαλισμένους και, μάλιστα, χωρίς το ύψος των καταβληθεισών εισφορών τους να συνδιαμορφώνει, όπως στο σύστημα καθορισμένων εισφορών, το ύψος της ασφαλιστικής παροχής. Ίδιας τάξεως δε διαφορά προκύπτει και στις οριζόμενες στον νόμο εισφορές για την υγειονομική περίθαλψη. [...]" Βλέπω ότι δεν τίθεται ευθέως θέμα αποσύνδεσης υπολογισμού από το εισόδημα, απλά ίσως η μείωση των ποσοστών. Αλλά κατά την γνώμη μου θεωρώ ότι θα αυξηθούν οι εισφορές πατώντας στο ότι "σας μειώσαμε την φορολογία περίπου 90€ τον μήνα" ... οπότε μια αύξηση κατά το ίδιο ποσό θα είναι μία η άλλη ...Μακάρι να διαψευσθώ... Παρεμπιπτόντως με βάση τον ν.3896/11 (που ίσχυε πριν τον 4387/2016) αν ήσουν άνω 5ετίας το 2011, για τα έτη 2018-2019-2020 οι εισφορές μας (για ΚΣ+ΥΓΕΙΑ+ΕΠΙΚ+ΕΦΑΠΑΞ+ΟΑΕΔ) θα ήταν 5.231,40€/έτος, και μετά για την επόμενη 3ετία θα ήταν 5.892,12€/έτος (τα παραπάνω ποσά δίχως την ειδική προσαύξηση. Με αυτήν θα ήταν 6.914,16€/έτος και 7.792,44€). Και με αυτόν τον νόμο (ν.3896/11) οι εισφορές "πατούσαν" με τα εφαρμοζόμενα ποσοστά τους (ποσοστά ίδια με τα αρχικά του νόμου Κατρούγκαλου) σε εισόδημα ... αλλά τεκμαρτό και όχι πραγματικό ...

-

... είχε και έχει παραμείνει όμως, και ισχύει για τον υπολογισμό του ελάχιστου ποσού εισφοράς της ΚΣ. Δηλαδή αν αν ποσό επί του οποίου εφαρμόζεται ο συντελεστής 13,33% είναι μικρότερο αν στο προηγούμενο ποσό εφαρμοσθεί ο συντελεστής 20% τότε το ποσό της εισφοράς για την ΚΣ είναι αυτό που προκύπτει με το 20% (ήτοι κατ' ελάχιστον τα 130€) Για αυτό και πολλοί θα έχουν παρατηρήσει ότι ενώ στο ειδοποιητήριο εμφανίζεται το ποσοστό 13,33% το αποτέλεσμα για την εισφορά της ΚΣ έχει υπολογισθεί με το 20%.

-

Μεταξύ άλλων σε νέα απόφαση του ΣτΕ, (δεν έχει ακόμη καθαρογραφεί) , κρίθηκε συνταγματική η ένταξη των Ταμείων στον ΕΦΚΑ για το σύνολο των ασφαλισμένων, μισθωτών και μη (ελεύθεροι επαγγελματίες, αυτοαπασχολούμενοι και αγρότες). Αντίθετα αντισυνταγματικό κρίθηκε το ελάχιστο όριο του ποσοστού 20% της κύριας σύνταξης (να θυμίσω ότι το ποσοστό πλέον είναι 13,33% αλλά είχε μείνει ως ελάχιστο το 20%. (Πηγή η ίδια παραπάνω, βέβαια αυτό το γράφει κάπως περίεργα αλλά η αποκωδικοποίηση του είναι αυτό που γράφω).

-

Οι μειώσεις για τους κάτω 5ετίας μηχανικούς καταργήθηκαν από 1-1-2019 (σχετ. §1 του άρθρου 1 του Ν.4578/18).

-

Εισφορές πρόνοιας ΕΤΕΑΕΠ (αλλαγές από 1.1.19)

georgegaleos replied to dimtheod's θέμα in Ασφαλιστικά

Μάλλον εκ παραδρομής σου ξέφυγε ... τα αναδρομικά αφορούν σε εισφορές δύο ετών (2017 και 2018) που εκδόθηκαν/έγιναν απαιτητά (σε 36 δόσεις έκαστο έτος) τον 3ο χρόνο (το 2019) μαζί με τις τρέχουσες εισφορές του ΕΤΕΑΕΠ για το 2019. -

Απάντηση: [1] ή mail.

-

Υπήρχε όχι με το λεκτικό αυτό ... Υπήρχαν και συνεισπράττονταν από το τ.ΤΣΜΕΔΕ ... αρχικά ως κλάδος επικουρικής ασφάλισης και κλάδος εφάπαξ παροχών του τ.ΤΣΜΕΔΕ ... αργότερα ως Τομέα Επικουρικής Ασφάλισης Μηχανικών και Εργοληπτών Δημοσίων Έργων (ΤΕΑΜΕΔΕ) του Κλάδου Επικουρικής Ασφάλισης του ΕΤΑΑ/ΤΣΜΕΔΕ και Τομέα Πρόνοιας Μηχανικών και Εργοληπτών Δημοσίων Έργων (ΤΠΜΕΔΕ) του Κλάδου Πρόνοιας του ΕΤΑΑ/ΤΣΜΕΔΕ.... και πλέον ως ανεξάρτητο Ενιαίο Ταμείο Επικουρικής Ασφάλισης & Εφάπαξ Παροχών όπου εντάχθηκαν μεταξύ άλλων ταμείων και οι παραπάνω δύο τομείς (επικουρικής και πρόνοιας/εφάπαξ).

-

Συμφωνώ ... μια από τα ίδια ... είναι θέμα πραγματικής κατάστασης, όπου από την κάθε φορά συνολική εκσκαφή προκύπτουν και τα ποσοστά για τον χαρακτηρισμό εκτός αν αναφέρεται κάτι διαφορετικό στα τεύχη ... Επίσης στον 4412/16 στο Αρθρο 151. Επιμετρήσεις, στην παράγραφο 4 αναφέρεται και το παρακάτω σε περίπτωση που υπάρχει θέμα συμφωνίας της επιτροπής αν είναι π.χ δύο άτομα: "4. Ειδικώς ο χαρακτηρισμός των εδαφών που κατασκευάζεται το έργο, γίνεται από δύο ή περισσότερους τεχνικούς υπαλλήλους, που ορίζονται από τη Διευθύνουσα Υπηρεσία. Ο ορισμός της επιτροπής αυτής ανακοινώνεται στην προϊσταμένη αρχή, η οποία μπορεί να ορίσει και άλλον υπάλληλο να συμμετέχει στο έργο της επιτροπής. Η προϊσταμένη αρχή μπορεί σε κάθε περίπτωση να ορίσει άλλη επιτροπή για επανέλεγχο και χαρακτηρισμό εδαφών. Σε περίπτωση που δεν επαρκεί το τεχνικό προσωπικό ή σε περίπτωση αδυναμίας να ληφθεί απόφαση, λόγω διαφωνίας των υπαλλήλων που ορίζονται σε άρτιο αριθμό, ο ανωτέρω χαρακτηρισμός εδαφών γίνεται κατά τον προσφορότερο τρόπο με απόφαση της προϊσταμένης αρχής." Για το ιστορικό του θέματος, ο χαρακτηρισμός έχει να κάνει με την ευκολία εκσκαφής και με τα ελάχιστα μηχανικά μέσα που μπορεί να πραγματοποιηθεί. Χαρακτηριστικό είναι ότι τα πάλαι ποτέ ΑΤΟΕ ανέφεραν: "Αρθρο 2001.1 Γαίαι: Εις την κατηγορίαν ταύτην υπάγονται τα πάσης φύσεως εδάφη των οποίων η εκσκαφή είναι δυνατή διά μόνης της χρήσεως της σκαπάνης. Τοιαύτα πχ εδάφη είναι: η άργυλος, η μάργα, ο πηλός, τα αμμοχάλικα, οι χάλικες, αι κρόκαλαι ή αι λατύπαι, οι λίθοι, οι μεμονωμένοι ογκόλιθοι όγκου μικρότερου των 0,20 m3, κλπ. Διευκρινίζεται ότι δεν μεταβάλλεται ή κατηγορία κατατάξεως αυτών εις την περίπτωσιν κατά την οποίαν ο Ανάδοχος, προς διευκόλυνσιν αυτού, ήθελε χρησιμοποιήσει διά την εκσκαφήν και έτερα εργαλαία ή ειδικάς μεθόδους." Η ίδια αναφορά γίνονταν και στους άλλους τύπους εδαφών. Παρεμπιπτόντως είχα κρατήσει και το παρακάτω απόσπασμα από τις ΕΤΕΠ: "Οι γενικές εκσκαφές διακρίνονται σε γαιώδεις, ημιβραχώδεις και βραχώδεις, σύμφωνα με τα καθοριζόμενα στο Παράρτημα Α της παρούσας. Η κατάταξή τους ως προς την εκσκαψιμότητα θα γίνεται με βάση πρωτόκολλο χαρακτηρισμού εδαφών, που θα συντάσσεται και θα συνυπογράφεται από την Υπηρεσία και τον Ανάδοχο κατά τη διάρκεια των εκσκαφών."

-

Πρεμιέρα για το e- Κτηματολόγιο - Βήμα- βήμα η υποβολή της δήλωσης

georgegaleos replied to Engineer's θέμα in Ειδήσεις

Σωστά, Διοικητικά όρια των Οργανισμών Τοπικής Αυτοδιοίκησης (ΟΤΑ) = Όρια ΟΤΑ = Προ Καποδίστρια Καποδίστριας = Συνένωση των κοινοτήτων σε μεγαλύτερους δήμους = εισάγεται νέος όρος των «δημοτικών διαμερισμάτων» (οι πρώην κοινότητες). Επομένως πρακτικά προκύπτει αυτή η αντιστοίχηση των (προ-καποδιστριακών) ΟΤΑ, σε ΟΤΑ του σχεδίου 'Καποδίστριας' και σε δήμους του προγράμματος 'Καλλικράτης'. Edit: Στα υπογραμμισμένα υπάρχει το αντίστοιχο link. -

Πρεμιέρα για το e- Κτηματολόγιο - Βήμα- βήμα η υποβολή της δήλωσης

georgegaleos replied to Engineer's θέμα in Ειδήσεις

Επίσης (στην ηλεκτρονική υποβολή) αν κάνεις ΣΩΣΤΑ τον εντοπισμό στον χάρτη στο βήμα 3 ("Στοιχεία Ακινήτων - Δικαιώματα", στην καρτέλα "Γεωτεμάχιο") και δεν έχεις επιλέξει --για οποιονδήποτε λόγο-- τα σωστά στοιχεία στο βήμα 1 (Επιλογή Νομού - ΟΤΑ), τότε "χτυπάει" η διαδικασία και σου γράφει να κάνεις διορθώσεις (προτείνοντάς σου --αν θυμάμαι καλά-- την σωστή επιλογή) στο Βήμα 1. -

Για το πρώτο που ρωτάς, όχι, δεν υπάρχουν κάπου ηλεκτρονικά αναρτημένα τα αναδρομικά του ΤΣΜΕΔΕ.

-

Επίσης πέραν των εξόδων (π.χ. βενζίνες, χαρτικά, φωτοτυπίες κλπ κλπ), λάβε υπόψη τα παρακάτω: ότι π.χ. στα 124€ που θα τιμολογήσεις στο παραστατικό που θα λάβει ο πελάτης, α) τα 24€ είναι ο ΦΠΑ, β) φόρος εισοδήματος, αν είσαι στην 1η φορολογική κλίμακα, 22% στην καθαρή αξία γ1) ασφαλιστικές εισφορές στην καθαρή αξία: ΚΣ: 13,33% (ελάχιστο τα 130€/μήνα), & ΥΓΕΙΑ: 6,95% καθώς και γ2) τεκμαρτά ανά μήνα: ΟΑΕΔ: 10€, ΕΠΙΚΟΥΡΙΚΟ: 42,25€, ΕΦΑΠΑΞ=26,00€.

-

Προχώρησες όπως είπε ο συνάδελφος παρακάτω ?

-

Διαγράφεις από την registry το σχετικό key το οποίο δημιουργήθηκε με το αρχείο που είχες αρχικά κατεβάσει και εκτελέσει. Απ' ότι είδα στο αρχείο "Add_Hash_to_context_menu.reg" αυτό το key που δημιούργησε είναι το "hash" το οποίο βρίσκεται στο path: HKEY_CLASSES_ROOT\*\shell\hash Οπότε διαγράφεις το key με το όνομα "hash" ή φτιάχνεις ένα αρχείο με το notepad και το σώνεις με το όνομα π.χ. Delete_Hash_from_context_menu και το σώνεις ως ".reg" δηλαδή Delete_Hash_from_context_menu.reg όπου θα έχεις ως εγγραφή σε αυτό το παρακάτω χωρίς να διαγράψεις τα [ ]. [-HKEY_CLASSES_ROOT\*\shell\hash] Το τρέχεις όπως είχες τρέξει και το αρχικό αρχείο.

Διαγράφεις από την registry το σχετικό key το οποίο δημιουργήθηκε με το αρχείο που είχες αρχικά κατεβάσει και εκτελέσει. Απ' ότι είδα στο αρχείο "Add_Hash_to_context_menu.reg" αυτό το key που δημιούργησε είναι το "hash" το οποίο βρίσκεται στο path: HKEY_CLASSES_ROOT\*\shell\hash Οπότε διαγράφεις το key με το όνομα "hash" ή φτιάχνεις ένα αρχείο με το notepad και το σώνεις με το όνομα π.χ. Delete_Hash_from_context_menu και το σώνεις ως ".reg" δηλαδή Delete_Hash_from_context_menu.reg όπου θα έχεις ως εγγραφή σε αυτό το παρακάτω χωρίς να διαγράψεις τα [ ]. [-HKEY_CLASSES_ROOT\*\shell\hash] Το τρέχεις όπως είχες τρέξει και το αρχικό αρχείο.