georgegaleos

-

Περιεχόμενα

6.350 -

Εντάχθηκε

-

Τελευταία επίσκεψη

-

Days Won

137

Τύπος περιεχομένου

Profiles

Φόρουμ

Downloads

Gallery

Ειδήσεις

Media Demo

Αγγελίες

Store

Everything posted by georgegaleos

-

Συμφωνώ με τον @zefuros. Και εγώ κάτι τέτοιο/παρόμοιο θα έκανα. Οπότε υποθέτοντας ότι το ξεχασμένο τιμολόγιο αφορά έξοδα, η αντιμετώπιση που θα έκανα ως προς τα: Βιβλία-ΜΥΦ-Περιοδική ΦΠΑ-Ε3 θα ήταν: Α) αν αποφάσιζα να υποβάλλω τροποποιητική ΦΠΑ: Τότε θα είχα υπόψη ότι τα πρόστιμα του άρθρου 54 δεν επιβάλλονται σε περίπτωση υποβολής εκπρόθεσμης τροποποιητικής δήλωσης ΦΠΑ, εφόσον η σχετική αρχική δήλωση έχει υποβληθεί εμπρόθεσμα (ν.4174/2013 άρθρο 54 παρ. 2). Θα διάβαζα την ΠΟΛ.1107/2014 το "4. Υποβολή τροποποιητικής δήλωσης λόγω αύξησης του πιστωτικού υπολοίπου." με το παράδειγμα που έχει. Β) αν αποφάσιζα να μην υποβάλλω τροποποιητική ΦΠΑ: Επειδή το ΦΠΑ αν θεωρηθεί παραγωγική δαπάνη θα πρέπει να εκπέσει (άρα τροποποιητική ΦΠΑ), θα πρέπει να βρούμε μία λύση να εξοδοποιήσουμε με βάση τη νομοθεσία τον ΦΠΑ. Απ' όσο ξέρω σε συγκεκριμένες περιπτώσεις (π.χ. βενζίνες) μπορούμε να αγνοήσουμε τον ΦΠΑ και να πούμε ότι δεν εκπίπτει ο ΦΠΑ και εξοδοποιείται και ταυτόχρονα εκπίπτει φορολογικά η δαπάνη. Δεν νομίζω να μπορουμε σε ξεχασμένα τιμολόγια απλά να μην εκπίπτουμε τον ΦΠΑ (να χαθεί ώς ποσό) ή απλά να το εξοδοποιούμε όποτε θέλουμε (στην περίπτωση αυτή επειδή ξεχάσαμε να το πράσουμε στην περιοδική) Αρα μία λύση που βλέπω είναι να εξοδοποιήσουμε το ΦΠΑ αλλά δεν θα εκπέσει φορολογικά η δαπάνη. Διότι αν εκπέσει φορολογικά δαπάνη και είναι εκπεστεός ο ΦΠΑ της θα πρέπει να γίνει τροποποιητική. Οπότε θα θεωρούσα ότι το τιμολόγιο (έξοδο) κόπηκε εκ παραδρομής ως τιμολόγιο. Θα θεωρούσα ότι δεν θα έπρεπε να κοπεί τιμολόγιο διότι (θα θεωρούσα) ότι δεν αποτελεί παραγωγική δαπάνη. Επομένως επειδή έγινε η τιμολόγηση (ως τιμολόγιο) θα πρέπει αρχικά να καταχωρηθεί στα βιβλία. Θα το καταχωρούσα κανονικά στα βιβλία (εξοδοποιώντας τον ΦΠΑ) για να απεικονίσω ορθά την λογιστική βάση σύμφωνα με τα τα ΕΛΠ. Δηλαδή αν είχα αξία 100€ και ΦΠΑ 24€, στα βιβλία θα είχα στην αξία 124€ και όχι 100€ πλέον ΦΠΑ 24€. Αρά ως προς το χειρισμό του ΦΠΑ δεν θα έχω δικαίωμα έκπτωσης του φόρου για το τιμολόγιο αυτό. Ως προς τη φορολογική βάση το έξοδο αυτό με βάση τα άρθρα 22 και 23 του ν.4172/2013 δεν θα το αναγνώριζα φορολογικά (αφού θα είχα θεωρήσει ότι δεν αποτελεί παραγωγική δαπάνη) επομένως φορολογικά θα αποτελούσε μόνιμη διαφορά μεταξύ λογιστικής και φορολογικής βάσης, θα το αναμόρφωνα φορολογικά (στο 100%) στην υποβολή της φορολογικής δήλωσης, στον πίνακα φορολογικής και στο Ε3_ΣΤ(443)=124€ (μη εκπιπτόμενες επιχειρηματικές δαπάνες), οπότε και θα αθροίζονταν στα κέρδη. Στην ΜΥΦ θα πρέπει να φαίνεται διακριτά τόσο η καθαρή αξία των 100€, όσο και ο ΦΠΑ των 24€, για να υπάρξει συμφωνία με τον αντισυμβαλλόμενο. Αρα στην Β' περίπτωση συνοπτικά στα: Βιβλία-ΜΥΦ-Περιοδική ΦΠΑ-Ε3 Στο βιβλίο εσόδων-εξόδων: αξία 124€ (στην στήλη ΦΠΑ μηδέν) Στην ΜΥΦ: θα φαίνεται διακριτά (100€ + 24€) Στην περιοδική ΦΠΑ: το έξοδο δεν θα συμπεριληφθεί αφού θα αποτελέσει δαπάνη χωρίς δικαίωμα έκπτωσης του ΦΠΑ. Στο Ε3: Λογιστική βάση: Ζ2(485.16)=124€, Φορολογική βάση: 0,00€ (μηδέν), Μόνιμη διαφορά μεταξύ λογιστικής και φορολογικής βάσης: Πίνακας φορολογικής αναμόρφωσης κωδ.2020=124€=Ε3_ΣΤ(443) ΣΥΜΠΕΡΑΣΜΑ: Ολο το ποσό του τιμολογίου (καθαρή αξία και φπα) θα έχει προστεθεί ως πρέπει στα λογιστικά μου κέρδη, αλλά σαν να μη πραγματοποιήθηκε ποτέ το έξοδο αυτό.

-

Το σχολιάζω απλά να υπάρχει ως ενημέρωση να υπάρχει για αν το (ξανα)θυμηθούμε: Σε περίπτωση χρεωστικού το πρότιμο υποβάλλεται για δύο κακές πράξεις, την μη υποβολή εμπρόθεσμα της περιοδικής δήλωσης ΦΠΑ και την μη καταβολή εμπρόθεσμα του φόρου (ΦΠΑ). Για την μη υποβολή της δήλωσης (ν.4174/2013, άρθρο 54) 100€ στα απλογραφικά/διπλογραφικά αν η δήλωση είναι πιστωτική ή μηδενική 250€ στα απλογραφικά αν η δήλωση είναι χρεωστική 500€ στα διπλογραφικά αν η δήλωση είναι χρεωστική Για την μη καταβολή του φόρου (δηλ. για χρεωστική δήλωση): τόκοι εκπρόοθεσμης καταβολής (ν.4174/2013, άρθρο 53) πρόστιμο εκπρόθεσμης καταβολής (ν.4174/2013, άρθρο 57)

-

Είσαι σίγουρος ότι είναι (μόνο) 100άρικο ? (δεν αναφέρομαι σε μηδενική ή πιστωτική, αλλά σε χρεωστική) ή να το ψάξω και να επανέρθω ?

-

Η υποβολή, χρόνια τώρα, είναι μέχρι την τελευταία εργάσιμη ημέρα του επόμενου μήνα από τη λήξη της φορολογικής περιόδου στην οποία αφορά η δήλωση. [ΠΟΛ 1108/2014] Οπότε @gktpgeue μάλλον θα ήταν εργάσιμες.

-

Ότι σου έγραψε ο συνάδελφος. Αφού είναι σε εταιρεία=χονδρική (αν δεν είχαμε αυτή την ανοησία των mydata) θα έπρεπε το ποσό αυτό να πάει να ενημερώσει το Ε3_Ζ1(461.1) και άρα το σύνολο Ε3_Ζ1(561.1). Για το τελευταίο ερώτημα δεν γνωρίζω. Να υποθέσω ότι το μήνυμα που σου βγάζει αφορά κάποιο ΑΦΜ που αντιστοιχεί σε επιχείρηση της οποίας το καθεστώς ΦΠΑ δεν είναι αποδεκτό. Σε ποιο ΑΦΜ αναφέρεται ? Μήπως κάπου δεν έχεις δηλώσει ποσοστό ΦΠΑ, μήπως κάπου έχεις επιλέξει ποσοστό ΦΠΑ ενώ δεν είσαι στο κανονικό καθεστώς...έχεις πάρει κάποια απαλλαγή ... μήπως αφορά στο ότι ο άλλος έχει απαλαγή ΦΠΑ ...

-

@mechgiann καλημέρα, Αναφορικά στα έξοδα που γράφεις ότι σε μπερδεύουν. Υποάρχουν οι εξής κατηγορίες παραστατικών εξόδων που κάνουμε και λαμβάνουμε τα παραστατικά τους ως λήπτες: Β1 Μη Αντικριζόμενα Παραστατικά [ενδεικτικά: Λήψη Παραστατικών Λιανικής, Παραστατικά οντότητας ως Αναγράφονται από την ίδια] Β2 Αντικριζόμενα Παραστατικά [ενδεικτικά: Παραστατικά Εξαιρούμενων Οντοτήτων, Τιμολόγια (εξόδων που κάνουμε), Τιμολόγια που "έπρεπε" να δούμε στην καρτέλλα μας αλλά λόγω παράλειψης ηλεκτρονικής διαβίβασης του Εκδότη εντός της προβλεπόμενης προθεσμίας] Γ Εγγραφές Τακτοποίησης [ενδεικτικά: Αποσβέσεις, Λοιπές Εγγραφές Τακτοποίησης Εξόδων Λογιστικής Βάσης (ΛΒ) ή/και Φορολογικής Βάσης (ΦΒ)] Οπότε: Λειτουργώντας ως Εκδότης Παραστατικού (άρα δημιουργείς τα έσοδά σου) ανεβάζεις: τη Σύνοψη και το Χαρακτηρισμό Συναλλαγών όλων των Παραστατικών που εκδίδεις Και σε αυτό που έχεις απορία, σχετικά με τα έξοδα: Λειτουργώντας ως Λήπτης Παραστατικών (άρα δημιουργείς τα έξοδά σου) ανεβάζεις: Σύνοψη & Χαρακτηρισμό των «μη-αντικριζόμενων» (Β1) παραστατικών που λαμβάνεις (πχ αποδείξεις λιανικών εξόδων,π.χ. βενζίνες, αγορές μέχρι 100€ εδώ στο Γ2 στο 3ο bullet) Σύνοψη & Χαρακτηρισμό των «αντικριζόμενων» παραστατικων, (Β2) που δεν ανέβασε ο εκδότης μέσα στην προβλεπόμενη προθεσμία (καλό είναι να αποφέυγεται διότι προκαλεί έλεγχο και στους δύο, αφού η φορολογική διοίκηση δεν μπορεί να γνωρίζει ποιος είναι ο "φταίχτης"), π.χ. αγόρασες με τιμολόγιο χαρτικά, αναλώσιμα κλπ από το βιβλιοπωλείο και το βιβλιοπώλης δεν ανέβασε στα MyDATA αυτό το έσοδό του μέχρις τις 20 του επόμενου μήνα, ώστε να το δεις εσύ και να κάνεις τον χαρακτηρισμό γαι να ενημερωθεί τόσο το Ε3 όσο και η περιοδική ΦΠΑ. Χαρακτηρισμό για τα "αντικριζόμενα" Παραστατικά (Β2) (είναι αυτά που ό εκδότης έχει ανεβάσει, και εσύ τα βλέπεις στην καρτέλλα σου, επειδή εσύ έκανες κάποια αγορά) π.χ. αγόρασες με τιμολόγιο χαρτικά, αναλώσιμα κλπ από το βιβλιοπωλείο και το βιβλιοπώλης ανέβασε στα MyDATA αυτό το έσοδό του μέχρις τις 20 του επόμενου μήνα, ώστε να το δεις εσύ και να κάνεις τον χαρακτηρισμό γαι να ενημερωθεί τόσο το Ε3 όσο και η περιοδική ΦΠΑ. . Σύνοψη & Χαρακτηρισμό παραστατικών που προέρχονται εξαιρούμενες Οντότητες (Β2), αυτές δεν έχουν υποχρέωση να ανεβάσουν τα έσοδά τους ώστε να τα δείς εσύ ως έξοδά σου π.χ. ΕΦΚΑ, συναλλαγές που αφορούν σε πώληση ηλεκτρικού ρεύματος μόνο ΔΕΗ, Φυσκικό Αέριο, ύδρευσης, Πιστωτικά Ιδρύματα, δημοτικές επιχειρήσεις, τηλεφωνίας, (ναι!!!! είναι στις εξαιρούμενες οι τελευταίες) Σύνοψη & Χαρακτηρισμό των εγγραφών τακτοποίησης (Γ), [π.χ. Αποσβέσεις παγίων, Εγγραφές Τακτοποίησης Εξόδων στην φορολογική βάση (π.χ. οι καταβολές που κάναμε για ασφαλστικές εισφορές), Τακτοποίησης Εξόδων στην λογιστική βάση (π.χ. αποτέλεσμα από εκκαθάρίσεις εισφορών)] Τα συνημμένα αρχεία είναι όπως σκέφτομαι να τα δηλώσω και σίγουρα δεν είναι προτροπή. Σχετικά με την κινητή, αναφερόμουν στην κινητή τηλεφωνία, το παραστατικό που λάμβάνουμε είτε ως τιμολόγιο είτε έως ΑΛΣ. Οπότε γενικότερα στην τηλεφωνία και στις ΔΕΚΟ, δεν έχω βρει πως θα γίνεται η καταχώρηση. Εχω γράψει σχετικά εδώ, στο Γ1 στο δεύτερο bullet. Καταχώρηση_Χαρακτηρισμός_Ειδοποιητήριο ΕΦΚΑ μηνιαία εισφορά (ΔΕΝ ισχύει για τον 12ο).pdf Καταχώρηση_Χαρακτηρισμός_Ειδοποιητήριο ΕΦΚΑ μηνιαία εισφορά ΜΟΝΟ Δεκεμβρίου.pdf Χαρακτηρισμός_Εξοδοποίηση ΦΠΑ_π_χ_Βενζίνες με τιμολόγιο.pdf

-

Μία αφελής ερώτηση/επισήμανση, IBAN για την επιστροφή έχεις δηλώσει, που είχαν πεί (σχετικό εδώ) μέχρι τις 14/1/2021? Αν δεν το έχεις κάνει υποθέτω (ή θέλω να υποθέτω 😀) ότι θα το συμψηφίσουν , συμφωνα τουλάχιστον με αυτό (με ότι αξία έχει ως δημοσίευμα)

-

Να σου την γνώμη μου, σύμφωνα με όσα έχω μελετήσει οι "Ληξιπρόθεσμες οφειλές" είναι υπολογισμένες κατά την ημερομηνία έκδοσης του Ειδοποίητηρίου. Δεν περιέχουν τις όποιες προσαυξήσεις. Προσωπικά εγώ θα τις πλήρωνα στο RF στο οποίο ανήκουν. Ητοι: αν προκύπτει ότι ανήκουν στις νέεες δηλαδή σε αυτές από και του Ιαν'2020 και μετά (αν δεις στο ειδοποιητήριο του Ιανουαρίου αναγράφει "ΠΡΟΣΟΧΗ: ΝΕΟΣ ΚΩΔΙΚΟΣ ΕΝΤΟΛΗΣ ΠΛΗΡΩΜΗΣ (RF) ΓΙΑ ΕΙΣΦΟΡΕΣ ΑΠΟ 1.1.2020") σε αυτό το RF αν προκύπτει ότι ανήκουν σε εισφορές πριν από και του Δεκ'19, τότε με το προηγούμενο RF. αν προκύπτει ότι ανήκουν και στις δύο "περιόδους", ανάλογα. Και θεωρώ ότι αφού πληρωθούν, τότε σε επόμενο ειδοποιητήριο θα εμφανισθούν και οι αντίστοιχες προσαυξήσεις τους, στο ανάλογο πεδίο του ειδοποιητηρίου. Δεν έχει νόημα αυτές να εμφανισθούν πριν εξοφληθεί η ληξιπρόθεσμη οφειλή ή μέρος της. Η γνώμη μου είναι ότι αυτό το ποσό που βλέπεις ως προσαυξήσεις δεν αφορά αυτές τις ληξιπρόθεσμες που βλέπεις.

-

Σκέφτομαι να μαζέψω υπογραφές για να κάνω αίτηση πρόσληψης στο Help Desk του ΕΦΚΑ !!!! 😀 Θα το βάλω και στο βιογραφικό μου !!!!

-

Με όποιο κωδικό ΕΙΔΟΠΟΙΗΤΗΡΙΟΥ σου τις ζητάει. Δηλαδή να δεις την απαίτηση της προσαύξησης ΜΕ ειδοποιητηριο (μεσα/εντός ειδοποιητηριου)

-

Δεν τη ξέχασαν. Θα εμφα6 στο ειδοποιητηριο ιταν εκδοθεί. Αυτο που βλέπεις είναι η απαίτηση. Δες στο ιστορικό στις εξοφλήσεις του Δεκ'20, και θα δεις οτι έχει υπολογιστεί.

-

Δες όλες τις σελίδες από την σελίδα εδώ και μετά, καθως και εδώ.

-

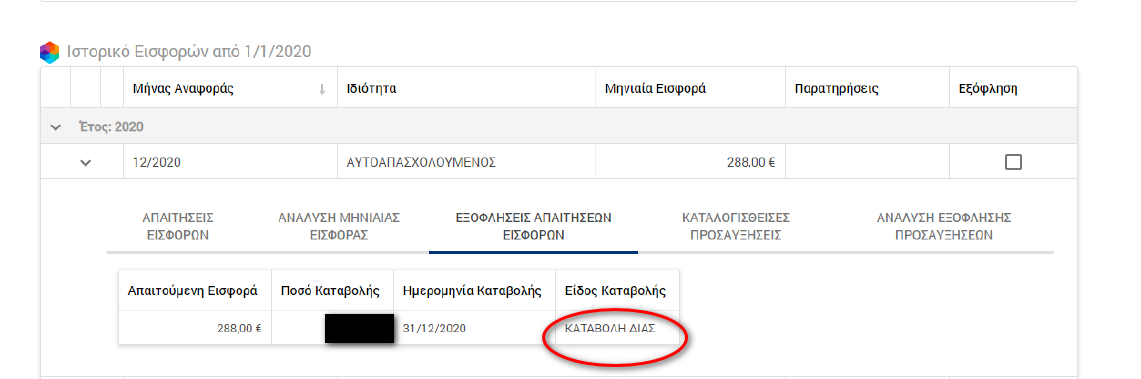

Καλημέρα, πάντα οι καταβολές του ΕΦΚΑ, που κάνουμε πηγαίνουν και εξοφλούν, μερικά ή ολικά, απαιτήσεις, μια/δύο ημέρες πριν εμφανισθεί στις εισφορές, στο ιστορικό εισφορών, η επόμενη απαίτηση. Και επειδή την μηνιαία εκκαθάριση, για να φανεί η επόμενη απαίτηση, εδώ και ένα χρόνο, την κάνουν μια/μιάμιση εβδομάδα πριν την λήξη του μήνα που αφορά η απαιτηση, τότε γίνεται και η εξόφληση και ακολουθεί, το πολύ δύο/τρεις μέρες μετά, η εμφάνιση και του ειδοποιητήριου προς εκτύπωση. Οπότε αν κάποιος πληρώνει την τελευταία εβδομάδα (οι περισσότεροι, αν όχι όλοι, κάπου εκεί πληρώνουμε) τότε ισχύει αυτό που ανέφερε παραπάνω ο @Homer. --------------------- Επίσης, αν κάποιος έχει πιστωτικό, από την εκκαθάριση του 2019, που δεν είχε ακόμη συμψηφισθεί, τι θα παρατηρήσει: Έστω ότι ο Νοε'20 είχε τα 288€ ως απαίτηση και ως πληρωτέο και έγινε καταβολή 288€ Έστω ότι υπήρχε 120€ πιστωτικό που είχε ζητηθεί να συμψηφισθεί. Το πιστωτικό από την εκκαθάριση του 2019, το οποίοι δηλώθηκε προς συμψηφισμό πήγε πρώτα [ως παλαιότερη "καταβολή"] και εξόφλησε μέρος [ή ολοκληρωτικά... αλλά εδώ θα αναφέρω το αν πήγε μα εξοφλήσει "μέρος"... και ανάλογα θα ισχύσει και για το "όλο"] της οφειλής του Νοε'20. Το υπόλοιπο των 168€, καλύφθηκε από την καταβολή/κατάθεση που έγινε εντός του Νοε'20. Οπότε δημιουργήθηκε ένα ΝΕΟ πιστωτικό (ίδιο ως ποσό με το προηγούμενο, αλλά προερχόμενο από την κατάθεση/καταβολή που κάναμε) και το ΝΕΟ ΑΥΤΟ πιστωτικό εμφανίσθηκε στις εισφορές, στο ιστορικό στις εξοφλήσεις του Δεκ'20, και θα εμφανισθεί και στο στο ειδοποιητήριο του Δεκ'20 όταν εκδοθεί, όπου η μηνιαία απαίτηση θα είναι τα 288€ αλλά το πληρωτεό θα είναι 168€, ήτοι μειωμένο από το ΝΕΟ πιστωτικό.

-

Και εγώ αυτό πιστεύω. Δεν έχει νόημα στην περίπτωση του συναδέλφου να πούμε ότι θα ισχύει η ποαιρετική ασφάλιση, διότι αυτή μεταξύ άλλων προϋποθέτει να έχει προηγηθεί διακοπή υποχρεωτικής ασφάλισης στον ΕΦΚΑ (και όχι η διακοπή της ιατροφαρμακευτικής και νοσοκομειακής ασφάλισης που σου παρέχει το ελληνικό κράτος το οποίο είναι υπεύθυνο για την νοσοκομειακή περίθαλψη).

Και εγώ αυτό πιστεύω. Δεν έχει νόημα στην περίπτωση του συναδέλφου να πούμε ότι θα ισχύει η ποαιρετική ασφάλιση, διότι αυτή μεταξύ άλλων προϋποθέτει να έχει προηγηθεί διακοπή υποχρεωτικής ασφάλισης στον ΕΦΚΑ (και όχι η διακοπή της ιατροφαρμακευτικής και νοσοκομειακής ασφάλισης που σου παρέχει το ελληνικό κράτος το οποίο είναι υπεύθυνο για την νοσοκομειακή περίθαλψη). -

Το δικηγορικό σώμα καταγγέλλει τον κυβερνητικό εμπαιγμό και αποχωρεί από τον προσχηματικό διάλογο για το χορήγημα των 400 ευρώ. Αίτημα λογοδοσίας Η ανακοίνωση της εδώ της Συντονιστικής Επιτροπής της Ολομέλειας των Προέδρων των Δικηγορικών Συλλόγων Ελλάδος "... Δυστυχώς όμως, η κυβερνητική ασυνέπεια και οι παλινωδίες δεν έχουν τέλος. Ο Υπουργός Εργασίας και Κοινωνικών Υποθέσεων, κατά τη διάρκεια της χθεσινής συνάντησης με τους εκπροσώπους των επιστημονικών φορέων, υπαναχώρησε, μειώνοντας το προς διάθεση ποσό και αμέσως μετά τη συνάντηση αιφνιδίως ανακοίνωσε, ως κριτήρια υπαγωγής των δικαιούχων την μείωση του τζίρου μεταξύ των ετών 2019 και 2020, χωρίς καμία περαιτέρω διάκριση και το ύψος του οικογενειακού εισοδήματος και σε πλήρη αντίθεση με την κοινή πρόταση των επιστημονικών φορέων που προβλέπει καταβολή του χορηγήματος σε όλους τους δικαιούχους, με αύξουσα σειρά ατομικού εισοδήματος, αρχής γενομένης από τους πιο οικονομικά αδύναμους, ανεξαρτήτως ασφαλιστικής ικανότητας και ενημερότητας, ώστε να το λάβουν αυτοί που πραγματικά το έχουν ανάγκη. Η στάση αυτή είναι προδήλως προσβλητική και απαξιωτική για το δικηγορικό σώμα, αποδεικνύει ότι ο ευρισκόμενος σε εξέλιξη διάλογος για τον καθορισμό των δικαιούχων του χορηγήματος είναι προσχηματικός από την πλευρά της Κυβέρνησης και καθιστά μονόδρομο την αποχώρησή μας από αυτόν. ..."

-

Προσωπικά, αν και το έχω ψάξει αρκετό καιρό πριν και θεωρώ αρκετά καλά, αυτό που ανέφερες ήταν και το μοναδικό ολοκληρωμένο παράδειγμα που είχα βρει, πάνω στην πλατφόρμα και όχι μέσω ERP. Οπότε αν έχεις εντοπίσει και κάποιο άλλο με καταχώριση και χαρακτηρισμούς μέσω της πλατφόρμας της ΑΑΔΕ θα ήταν χρήσιμο να δώσεις τις σχετικές παραπομπές. --------------------------------------- Γενικότερα η περιπτωσιολογια είναι αρκετά περιορισμένη σε "απλούς μηχανικούς" κυρίως με ιδιωτικά έργα και επιχειρήσεις. Ενδεικτικά προσωπικά στα δικά μου δεδομένα έχω υπολογισει ότι θα έχω τα παρακάτω, ως μια πιθανή λίστα: Εσοδα που θα ανεβάζω εγώ την σύνοψη και τον χαρακτηρισμό: ΤΠΥ έως 300€ χωρίς παρακράτηση ΤΠΥ ανώ των 300€ με παρακράτηση 20% ΤΠΥ με ΦΕΜ (4% ή 10%) ΑΛΣ ΑΛΣ με ΦΕΜ (4% ή 10%) Εξοδα που ανεβάζω εγώ την σύνοψη και τον χαρακτηρισμό (από εξαιρούμενες οντότητες και μη αντικριζόμενα): Ειδοποιητήριο ΕΦΚΑ μηνιαία εισφορά) Ειδοποιητήριο ΕΦΚΑ μηνιαία εισφορά Δεκεμβρίου Τηλεφωνία Εξοδοποίηση ΦΠΑ πχ βενζίνες Αποσβέσεις ΑΛΣ, καλό είναι να αποφέυγεται (π.χ. αγορά κάτω από 100€) Προμήθειες τραπεζών, γενικότερα τραπεζικά έξοδα Παράβολα, χαρτόσημα, ΕΝΦΙΑ, χαρτόσημα, μεγαρόσημα Προσαυξήσεις από εκπρόθεσμες καταβολές π.χ. ΕΦΚΑ Ενοίκιο που αποδίδουμε σε επιχείρηση Ενοίκιο που αποδίδουμε σε ιδιώτηΕπειδή Εξοδα που θα χαρακτηρίζω εγώ: Επειδή ως λήπτες για τα έξοδα, κάνουμε μόνο χαρακτηρισμό διότι αυτά φαίνονται εφόσον τα ανεβάσει ο εκδότης (πλην των εξόδων που αναβάζουμε εμείς εξαιτίας του ότι ο εκδότης ανηκει στις εξαιρούμενες Οντότητες π.χ. ΕΦΚΑ, τηλεφωνία, ΔΕΚΟ, τράπεζες για τα οποία ανεβάζουμε και Σύνοψη και Χαρακτηρισμό Συναλλαγών των Παραστατικών). Αρα εδώ έχω ένα θέμα στην αρχή, ότι δεν έχω ακόμη ως λήπτης λάβει κάποιο παραστατικό.

-

Οχι, τόσο για την χειρόγραφη υπογραφή του εκδότη, όσο και αυτή του λήπτη. Δεν είναι υποχρεωτικές στα παραστατικά αυτά, σύμφωνα με τα ΕΛΠ [ΕΛΠ, παράγρ.3, άρθρο 9 & ΠΟΛ.1003/31-12-2014, ο άρθρο 9, παράγρ.3.1] Η παλαιά αυτή πρακτική για υπογραφή δεν έχει νόημα με τα ΕΛΠ καθώς σύμφωνα με αυτά η διασφάλιση των συναλλαγών μπορεί να τεκμαίρεται με διάφορους τρόπους (συμφωνητικά, mail, reply, τραπεζικό παραστατικό, κλπ) Τα υποχρεωτικά στοιχεία που πρέπει να έχει τόσο ένα τιμολόγιο, όσο και μια απόδεειξη λιανικών συναλλαγών υπάρχουν στα ΕΛΠ, άρθρα 9, 12. Αλλά επειδή αναφέρεσαι σε κατοίκους εξωτερικού δες εδώ και εδώ, και γενικότερα συμβουλέψου κάποιον λογιστή για το ΦΠΑ για τις περιπτώσεις αυτές.

-

Εκπιπτώμενες δαπάνες ελεύθερου επαγγελματία Μηχανικού

georgegaleos replied to Haralabis's θέμα in Φορολογικά-Λογιστικά

@mechgiann καλημέρα, η απαίτηση, η λογιστική βάση είναι τα 165€. Αυτή, υπό προϋποθέσεις, είναι και η φορολογική βάση. Αν θες περισσότερη πληροφορία, να σου το αιτιολογήσω πες μου, να σου στείλω pm. -

... και το αβάστακτο κόστος απο το φυσικό μπλοκάκι που αγόραζες που το πας !!! ??? .... (αλλά μάλλον το κόστος εκτύπωση είναι μεγαλύτερο) ... 😀 ... πάλι "μέσα μπήκαμε" ...

-

Εκπιπτώμενες δαπάνες ελεύθερου επαγγελματία Μηχανικού

georgegaleos replied to Haralabis's θέμα in Φορολογικά-Λογιστικά

@SpyrosM91, καλημέρα, ΝΑ ΑΠΟΦΑΣΙΣΕΙΣ ΝΑ ΠΑΣ ΣΕ ΛΟΓΙΣΤΗ._😊 Οι ασφαλσιτικές εισφορές δημιουργούν προσωρινή διαφορά στις βάσεις (αντιστρέψιμη μελλοντικά) και όχι μόνιμη (μη αντιστρέψιμη), πλην των τυχόν προσαυξήσεων από εκπρόθεσμες καταβολές που είναι μόνιμη διαφορά. π.χ. τα τυχόν, πρόστιμο, προσαύξηση είναι μεν έξοδο, αλλά έχει μόνο λογιστική διάσταση [περ. δ του άρθρου 23 4. Τα πρόστιμα δεν αναγνωρίζονται φορολογικά ..., αλλά συνιστοuν μόνιμη διαφορά λογιστικής και φορολογικής βάσης, δηλαδή δεν αντιστρέφονται στο μέλλον, αλλά τακτοποιοuνται στο τρέχον φορολογικό έτος] Εστω για το 2020: Οι απαιτήσεις που αφοροούν τη χρήση (λογιστική βάση) είναι τα ειδοποιητήρια των μηνών από και Ιαν'2020 έως και Δεκ'2020 Οι πληρωμές (φορολογική βάση) είναι ανεξάρτητες από το ποια χρήση αφορόυν, είναι οι πληρωμές από 1/1/2020-31/12/2020 ανεξάρτητα ποιες χρήσεις αφορούν, ανεξάρτητα αν είναι εμπορόθεσμες ή εκπρόθεσμες. Δες τα δύο PDF που αφορούν το Ε3 σε δύο χρονιές έστω με έσοδα 10.000€ η κάθε μία. Στο πρώτο έστω ότι έχουμε απαιτήσεις για το 2020 από και Ιαν'20 έως και Δεκ'20, 288x12 μήνες = 3.456€, και έχουμε καταβάλει από 1/1/2020-31/12/2020 πόσό 1.500€ ανεξάρτητα ποιους μήνες ή χρήση αφορούν (άρα θετική προσωρινή διαφορά 1.956,00€ δηλ. θα αυξήσει το λογιστικό σου αποτέλσμα κατά το ποσό που δεν πληρώθηκε για να προκύψει το φορολογητέο). Αρα θα πρέπει να προκύψει φορολογητέο 8.800€ δηλαδή θα εκπέσει μόνο ότι πληρώθηκε. Στο δεύτερο για λόγους απλότητας έστω ότι αφορά το 2021 και ότι για κάποιους λόγους αδιάφορούς δεν έχουν εκδοθεί καθόλου ειδοποιητήρια (άρα λογιστική βάση = μηδέν), αλλά έχουμε πληρώσει από 1/1/2021-31/12/2021, 1.200€ (άρα αρνητική προσωρινή διαφορά 1.200,00€, δηλ. θα μειώσει το λογιστικό αποτέλσμα κατά το ποσό που πληρώθηκε για να προκύψει το φορολογητέο). Αρα θα πρέπει να προκύψει φορολογητέο 8.500€ δηλαδή θα εκπέσει μόνο ότι πληρώθηκε. Σταδιακά όπως βλέπεις η διαφορά των δύο βάσεων των εισφορών αντιστρέφεται, έτσι ώστε με τις πληρωμές, και την βοήθεια του θεού, να μηδενιστεί. Επομένως το έξοδο της ασφαλσιτικής εισφοράς αναγνωρίζεται λογιστικά σε μια χρήση (το 2020) δεν εξέπεσε στο σύνολό του --εξέπεπεσαν 1.500€-- στην ίδια χρήση για φορολογικούς σκοπούς, αλλά εξέπεσε μέρος του --τα 1.200€-- στο μέλλον (το 2021), όταν το σχετικό ποσό καταβλήθηκε. Ακόμα πιο αναλυτικά και λίγο διαφορετικά αν θες. Έστω υποθετικά ότι δεν έγινε η καταβολή των 1.500€ στο 2020 αλλά όλο το ποσό (τα 3.456€) στο 2021. Αρα για παράδειγμα, όταν ένα έξοδο ποσού 3.456€ αναγνωρίζεται λογιστικά στη χρήση 2020 αλλά θα εκπεστεί για σκοπούς φορολογίας εισοδήματος στη χρήση 2021, το λογιστικό αποτέλεσμα της χρήσεως 2020 είναι μικρότερο κατά 3456€ από το φορολογικό αποτέλεσμα αυτής, ενώ στη χρήση 2020 θα συμβεί το αντίστροφο. Για τα υπόλοιπα κάποιες παρατρηρήσεις: Α) Η λογική είναι να μην δυσκολεύεις τον έλεγχο και να είναι όσο το δυνατόν πιο απλά και να μεταφέρονται εύκολα και ελέγξιμα από τα βιβλία στο Ε3, όπως είναι πλέον στημένο το Ε3. Οπότε καταγράφουμε στα βιβλία τα παραστικά ως έχουν (δεν αναμορφώνουμε), μεταφέρουμε από τα βιβλία στον πίνακα Ζ, την λογιστική βάση [συμπληρώνεται/περιλαμβάνει τους ανάλογους λογαρισμούς σύμφωνα με το με το Παράρτημα Γ του ν.4308/2014 των ΕΛΠ (ήτοι την λογιστική βάση) Το ποιον λογαριασμό των ΕΛΠ (λογιστική βάση) περιλαμβάνει κάθε κωδικός φαίνεται στον Οδηγό συμπλήρωσης εντύπου Ε3 της ΑΑΔΕ, "Πίνακας Ζ΄ : Γενικές οικονομικές πληροφορίες (Απλογραφικά – Διπλογραφικά βιβλία)".] Στο Ε3 στον πίν. Ζ2 αναγράφεται επομένως η λογιστική βάση των εξόδων/δαπανών η οποία μεταφέρεται, στον πίνακα Δ, όπου προκύπτουν και τα λογιστικά αποτελέσματα. Το φορολογητέο προκύπτει μέσω/κάνοντας: χρήση του πίν. Ε (προσωρινές/αναστρέψιμες διαφορές, π.χ. ασφ. εισφορές, κλπ) όπου περιέχει τις διαφορές των βάσεων π.χ. των ασφ. εισφορών (λογιστική/φορολογική) και κατάσταση αναμόρφωσης (μόνιμες διαφορές, π.χ. πρόστιμα, προσαυξήσεις εισφορών) όπου και μεταφέρονυται στον πιν. ΣΤ' για να υπολογιστεί το φορολογητέο. Β) Ολοι οι παρακάτω νόμοι είναι οι βασικοί και έχουν υποστεί τροποποιήσεις, οπότε τους μελετάμε ως σήμερα ισχύουν. Εκτός και αν αναφερόμαστε σε κάποια παλαιότερη χρονικά περίοδο Για τις ασφαλιστικές εισφορές εφαρμόζεται ο ν.4387/2016 (Ασφαλιστικός νόμος) και οι αντίστοιχες εγκύκλιοι Για την φορολογία εισοδήματος εφαρμόζεται ο ν.4172/2013 (ΚΦΕ) και οι αντίστοιχες εγκύκλιοι Γαι τις φορολογικές διαδικασίες, πρόστιμα κλπ εφαρμόζεται ο ν.4174/2014 (ΚΦΔ) και οι αντίστοιχες εγκύκλιοι Για την έκδοσή/καταχώρηση/τήρηση παραστατικών, την ενημέρωση/τήρηση βιβλίων εφαρμόζεται ο ν.4308/14 (ΕΛΠ) και οι αντίστοιχες εγκύκλιοι καθώς και ο αποφάσεις του ΣΛΟΤ της ΕΛΤΕ. Για τον ΦΠΑ αναφορικά στην απόδοση ή/και στον χρόνο συμψηφισμού εφαρμόζεται ν.2859/2000 (Κώδικας ΦΠΑ) και οι αντίστοιχες εγκύκλιοι. Γ) Πέραν του γενικού κανόνα που ανέφερα στην προηγούμενη ανάρτηση, και συνιστούν τον γενικό κανόνα έκπτωσης των δαπανών, κάθε δαπάνη εξετάζεται ως ξεχωριστή περίπτωση, από την αρμόδια ελεγκτική αρχή, με βάση τα ιδιαίτερα χαρακτηριστικά αυτής. Επίσης για κάποιες δαπάνες έχουν δοθεί συγκεκριμένες οδηγίες όπως π.χ. αυτή που αναφέρεις για τα τέλη κυκλοφορίας. Ακόμα και για τις ασφαλσιτικές εισφορές. Δ) Σχετικά με την ΔΕΗ που αναφέρεις. Επειδή δεν μπορούμε να καταχωρίσουμε «τμήμα» ενός ενιαίου παραστατικού τόσο για λόγους λογιστικής τακτοποίησης, όσο και για λόγους τήρησης των ΕΛΠ, αλλά και τρόπου γραμμογράφισης των φορολογικών εντύπων, καταχωρούμε όπως σου είπα το σύνολο της δαπάνης, οπότε όταν υποβάλλουμε την φορολογική δήλωση, κάνουμε την σχετική φορολογική αναμόρφωση των κερδών μας, όπου προσθέτουμε τις μη εκπιπτόμενες δαπάνες, ως λογιστικές διαφορές. Ανάλογα στο άρθρο 30, παρ.1, του Κώδικα ΦΠΑ προβλέπεται και ο γενικός κανόνας της έκπτωσης από το φόρο εκροών, αυτού του φόρου με τον οποίον επιβαρύνθηκαν οι εισροές κατά το τμήμα που τα αγαθά και οι υπηρεσίες χρησιμοποιούνται για την πραγματοποίηση πράξεων που υπάγονται στο φόρο. Επομένως θα πρέπει με τα ίδια κριτήρια που έκανες τον επιμεριμό στη φορολογία εισοδήματος, να επιμερίσεις και τον ΦΠΑ σε εκπιπτόμενο και μη εκπιπτόμενο, καταχωρίζοντας όμως το μη εκπιπτόμενο, ως έξοδο (δηλαδή θα εξοδοποίησης το μη εκπιπτόμενο μέρος του ΦΠΑ, κάτι ανάλογο που κάνεις με τις δαπάνες καυσίμων) και στο Ε3 θα το αναμορφώσεις ως μόνιμη πλέον διαφορά. Τέλος σε κάθε περίπτωση να γνωρίζεις ότι η τελική απόφαση για την έκπτωση των δαπανών αυτών (π.χ. της ΔΕΗ που την υπολογίζεις με κάποιον τρόπο π.χ. αναλογικά το εμβαδόν του χώρου που χρησιμοποιείται ως γραφείο, ότι μέρος της ανήκει στα επαγγελματικά έξοδα), ανήκει μάλλον στον έλεγχο. Προσωπικά δεν καταχωρώ τέτοιου τύπου δαπάνες. ΝΑ ΑΠΟΦΑΣΙΣΕΙΣ ΝΑ ΠΑΣ ΣΕ ΛΟΓΙΣΤΗ._😊 2020.pdf 2021.pdf -

Επιλογή κατηγορίας για ελ. επαγγελματια σε αρθ.39 παρ.9

georgegaleos replied to jimd6776's θέμα in Ασφαλιστικά

Δικόμασε αύριο που ανήγει η λιανική 😀 -

Επιλογή κατηγορίας για ελ. επαγγελματια σε αρθ.39 παρ.9

georgegaleos replied to jimd6776's θέμα in Ασφαλιστικά

Δες στην τελευταία σελίδα της εγκυκλίου το "ΠΑΡΑΔΕΙΓΜΑ ΜΗΧΑΝΙΚΟΙ / ΥΓΕΙΟΝΟΜΙΚΟΙ ΜΕ ΔΕΛΤΙΟ ΠΑΡΟΧΗΣ ΥΠΗΡΕΣΙΩΝ (Δ.Π.Υ.) αρ.39 παρ. 9", στο οποίο τα: κύρια σύνταξη, ασθένεια, και επικουρική τα υπολογίζει στις μικτές αποδοχές των 1.000€ του παραδείγματος, ενώ την πρόνοια (εφάπαξ παροχή) την υπολογίζει στο πλασματικό ποσό των 650€ (δηλ. στον σήμερα κατώτατο βασικό μισθό άγαμου μισθωτού) Συνοπτικά η εγκύκλιος αναφέρει ότι: "... Οι εισφορές των κλάδων κύριας σύνταξης, ασθένειας σε είδος ή/και χρήμα, και επικουρικής ασφάλισης αναλόγως του Κ.Π.Κ., υπολογίζονται κατά τα γνωστά, δηλαδή, ως το γινόμενο των δηλωθεισών (στο πεδίο 39 «Αποδοχές») μικτών αποδοχών επί του ποσοστού ασφαλιστικών καλύψεων του αντίστοιχου Κ.Π.Κ.. ..." ενώ ταυτόχρονα: "...Αποσυνδέεται ο υπολογισμός εισφορών για τον κλάδο Πρόνοιας από τις ονομαστικές μηνιαίες αποδοχές." και αντιμετωπιζει διακριτά για τους υπαγόμενους στη ρύθμιση της παρ.9 άρθρ.39, τον κλάδο πρόνοιας (εφάπαξ παροχή), ήτοι: "... με διακριτή κωδικοποίηση ως προς την απεικόνιση του κλάδου πρόνοιας ... πρέπει να καταχωρηθούν κατά ασφαλιστική κατηγορία τα «πλασματικά» ποσά ..." Σε γενικές γραμμές: Εφόσον υπάρχει υπαγωγή στη ρύθμιση της παρ.9 άρθρ.39, έχουν εφαρμογή μόνο οι διατάξεις του άρθρου 38 ως μισθωτός. Α) Παρ.9 Άρθρο 39 ΝΟΜΟΣ 4387/2016, όπως τροποποιήθηκε με το Άρθρο 35 ΝΟΜΟΣ 4670/2020 με ισχύ την 28/02/2020 "9 . Στους ασφαλισμένους της παραγράφου 1 που αμείβονται με δελτίο παροχής υπηρεσιών και για τους οποίους προκύπτει ότι το εισόδημά τους προέρχεται από την απασχόλησή τους σε έως δύο φυσικά ή νομικά πρόσωπα, εφαρμόζονται αναλογικά, ως προς το ύψος, τον τρόπο υπολογισμού και τον υπόχρεο καταβολής της εισφοράς, οι διατάξεις του άρθρου 38. .... Με απόφαση του Υπουργού Εργασίας και Κοινωνικών Υποθέσεων καθορίζονται η διαδικασία των αντιρρήσεων, ο τρόπος έκδοσης των σχετικών αποφάσεων, οι όροι και οι προϋποθέσεις για την εφαρμογή της παρούσας παραγράφου, καθώς και κάθε άλλο σχετικό θέμα." Β) ΕΦΚΑ Εγκ.48/2020 "[...] 3.2. ΚΩΔΙΚΟΠΟΙΗΣΗ ... Ο προσδιορισμός των ασφαλιστικών εισφορών υλοποιείται συστημικά με τους εξής κανόνες: - Οι εισφορές των κλάδων κύριας σύνταξης, ασθένειας σε είδος ή/και χρήμα, και επικουρικής ασφάλισης αναλόγως του Κ.Π.Κ., υπολογίζονται κατά τα γνωστά, δηλαδή, ως το γινόμενο των δηλωθεισών (στο πεδίο 39 «Αποδοχές») μικτών αποδοχών επί του ποσοστού ασφαλιστικών καλύψεων του αντίστοιχου Κ.Π.Κ.. - Αποσυνδέεται ο υπολογισμός εισφορών για τον κλάδο Πρόνοιας από τις ονομαστικές μηνιαίες αποδοχές. ... 4. ΔΙΑΧΕΙΡΙΣΗ ΑΣΦΑΛΙΣΜΕΝΩΝ ΥΠΑΓΟΜΕΝΩΝ ΣΤΙΣ ΔΙΑΤΑΞΕΙΣ ΤΟΥ ΑΡΘΡΟΥ 39 ΠΑΡΑΓΡΑΦΟΣ 9 Για τους μηχανικούς και υγειονομικούς που παρέχουν υπηρεσία με σύμβαση, από την οποία προκύπτει υποχρέωση έκδοσης Δελτίου Παροχής Υπηρεσιών (Δ.Π.Υ.) εφαρμόζονται οι οδηγίες της παρούσας, με διακριτή κωδικοποίηση ως προς την απεικόνιση του κλάδου πρόνοιας (πίνακας και παράδειγμα στο ΠΑΡΑΡΤΗΜΑ 4) και ταυτόχρονη χρήση των Κ.Π.Κ. της 17/2017 εγκυκλίου e-Ε.Φ.Κ.Α., με την πρόσθετη πληροφορία ότι στο πεδίο 39 της Α.Π.Δ. «Αποδοχές» και μόνο όσο αφορά την εγγραφή κλάδου πρόνοιας, πρέπει να καταχωρηθούν κατά ασφαλιστική κατηγορία τα «πλασματικά» ποσά που αναφέρονται στο ΠΑΡΑΡΤΗΜΑ 4. [...]" -

Εκπιπτώμενες δαπάνες ελεύθερου επαγγελματία Μηχανικού

georgegaleos replied to Haralabis's θέμα in Φορολογικά-Λογιστικά

@SpyrosM91, καλώς ήρθες στο foum,και ελπίζω να βοηθήσεις με τις γνώσεις σου, την εμπειρία, τις ερωτήσεις σου κλπ. Θα αρχίσω όπως θα τελειώσω. ΝΑ ΑΠΟΦΑΣΙΣΕΙΣ ΝΑ ΠΑΣ ΣΕ ΛΟΓΙΣΤΗ._ Θα σου συνιστούσα (ακριβώς επειδή είναι η πρώτη φορά που πας να ασχοληθείς και δεν έχεις κάνει ακόμη καποιο λάθος) να μην ασχοληθείς αλλά να αφήσεις έναν λογιστή να ασχοληθεί με αυτό. Τόσο με την διαδικασία της έναρξης όσο και με την τήρηση των φορολογικών σου. Το κόστος είναι προσιτό και με απίστευτη ψυχολογική αξία και κέρδος από τα λάθη που θα κάνεις αν αποφασίσεις να αναλάβεις να τηρεις εσύ τα λογιστικά. Τωρα σε αυτόν τον κυριολεκτικά βομβαρδισμό (όχι άδικα) των αποριών σου και που φάινεται ότι δεν έχεις διαβάσει αλλά μελετήσει τις συζητήσεις, τουλάχιστον εδώ στο forum, μερικές παρατηρήσεις, που μάλλον θα σε κουράσουν, σχετικά με τις απορίες σου: Α) Ο κανόνας σε όλα αυτά που γράφεις είναι σύμφωνα με τον ν.4172/2013, ότι όποια δαπάνη πληροί τα κριτήρια του άρθρου 22 ως σήμερα ισχύει[1] και συγχρόνως δεν εμπίπτει στον περιοριστικό κατάλογο των μη εκπιπτόμενων δαπανών του άρθρου 23 ως σήμερα ισχύει[2], εκπίπτει από τα ακαθάριστα έσοδα της επιχείρησης. Μεταξύ άλλων κυρίως θα πρέπει να είσαι σε θέση να υποστηρίξεις/τεκμηριώσεις από το άρθρο 22, το α' κριτήριο, ότι δηλαδή η δαπάνη που κάνεις κρίνεται απαραίτητη και η οποία άμεσα ή έμμεσα συμβάλει στη δημιουργία εισοδήματος. Αν και σε κάθε περίπτωση, το τι συμφαίρει την επιχείρηση και ποια δαπάνη θα της αποφέρει άμεσα ή έμμεσα κέρδος δεν μπορεί να το κρίνει ο ελεγκτής, παρ' όλα αυτά το συγκεκριμένο κριτήριο έχει μία επικίνδυνη (!!) υποκειμενικότητα, αφού στο "τέλος της ημέρας" ο έλεγχος μπορεί να αποφασίσει ότι μία δαπάνη δεν είναι προς το συμφέρον της επιχείρησης και να την προσθέσει στις λογιστικές διαφορές. Βέβαια από την άλλη μπορέις να προσφυγεις στην ΔΕΔ. [1] Ως τροποποιήθηκε με την παρ.7 του άρθρου 22 του ν.4223/2013, την παρ.2 του άρθρου 11 του ν.4646/2019 [2] Ως τροποποιήθηκε με την παρ.2 του άρθρου 59 του ν.4701/2020, το άρθρο 13 του ν.4646/2019, την παρ.1 του άρθρου 95 του ν.4605/2019, την παρ.4 του άρθρο 115 του ν.4549/2018 [Σχετ. ΠΟΛ.1113/2.6.2015] Β) Η καταχώρηση στα βιβλία γίνεται στο συνολικό ποσό του κάθε παραστατικού. Αυτό που θέλω να πω είναι ότι δεν καταχωρείς την "αναμορφωμένη" τιμή των ποσών του παραστατικού. Η καταχώρηση γίνεται με βάση τα ΕΛΠ (ν.4308/2014), όπου στο τέλος της χρονιάς το αποτέλεσμα --κέρδος ή ζημιά-- προκύπτει με βάση τους κανόνες του ν. 4308/2014. Δηλαδή γίνεται με βάση την λογιστική αξία, δηλαδή την αξία με την οποία ένα στοιχείο αναγνωρίζεται στις χρηματοοικονομικές καταστάσεις. Αυτό το αποτέλεσμα πρέπει πιθανόν να "αναμορφωθεί", με δύο τύπου "Λογιστικές διαφορές", για να προκύψει το φορολογητέο εισόδημα, δηλαδή να προκύψει η φορολογική βάση, δηλαδή να προκύψει η αξία που αναγνωρίζεται για σκοπούς φορολογίας εισοδήματος. Οι διαφορές αυτές είναι είτε μόνιμες διαφορές μεταξύ λογιστικής και φορολογικής βάσης που δεν αντιστρέφονται μελλοντικά (ενδεικτικά και όχι μόνο είναι τα πρόστιμα, οι προσαυξήσεις κ.α.) που πάνε στον πίνακα αναμόρφωσης του Ε3, είτε προσωρινές διαφορές οι οποίες μελλοντικά αντιστρέφονται και πάνε στον πίνακα Ε του Ε3 (ενδεικτικά και όχι μόνο είναι ασφαλιστικτές εισφορές οι οποίες απαιτήθηκαν αλλά που δεν πληρώθηκαν). Μεταξύ άλλων και σε όλα αυτά που γράφεις στο τέλος του έτους εγώ κάνω (επικουρικά) τους παρακάτω πίνακες. Πίνακα δεδομένων (εσόδων-εξόδων) με βάση τα αθροίσματα των στηλών του βιβλίου (έχω προσπαθήσει να παρακολουθούν όσο το δυνατόν την λογική/πεδία του πίνακα Ζ του Ε3) για να πάνε στον πίνακα Ζ του Ε3 πιο ευκολα και ελέγξιμα. Πίνακα με την λογιστική και φορολογική βάση εσόδων και εξόδων όπου προκύπτουν τόσο οι διαφορές λογιστικής και φορολογικής βάσης όσο και ο προσδιορισμός τους σε μόνιμες και προσωρινές για να πάνε αντίστοιχα στον πίνακα αναμόρφωσης του Ε3 και στον πίνακα Ε του Ε3. Πίνακα μερισμού εξόδων σε άμεσα και έμμεσα για να πάνε στους κωδικούς του πίνακα Δ του Ε3 Εχοντας πλέον αυτόυς τους πίνακες, μεταφέρω εύκολα στα πεδία Ε3, και πλέον προσδιορίζεται και το φορολογητέο αποτέλεσμα του πίνακα ΣΤ στο Ε3. Ετσι πρακτικά έχω όλα τα στοιχεια για να συμπληρώσω ευκολα (και ταυτόχρονα να ελέγχω) το Ε3 (αλλά και τις περιοδικές ΦΠΑ) Γ.1) Μερικές παρατηρήσεςι στα MyDATA σε αυτά που γράφεις: Τα MyDATA που ρωτάς, έχουν προσαρμοσθεί έτσι ώστε να πηγαίνουν αυτόματα να συμπληρώνουν τόσο τα έντυπα φορολογίας εισοδήματος και όσο και τα έντυπα ΦΠΑ. Γαι τους λογαριασμούς ΔΕΚΟ δεν έχω βρει ακόμη το πώς θα γίνει η καταχώρηση. Αν ξεκινήσουμε με γνώμονα ότι πρέπει να πάει στον αντίστοιχο κωδικό Ζ2(485) του Ε3 για ενέργεια, ύδρευση, τηλεπικοινωνίες και χρησιμοποιήσουμε ως τύπο παραστατικού ΠΑΡΟΧΗ ΥΠΗΡΕΣΙΩΝ ΛΙΑΝΙΚΩΣ ή ΕΞΟΔΑ-ΑΓΟΡΕΣ ΛΙΑΝΙΚΩΝ τότε σου έχει ως επιλογή ότι το ποσό θα πάει στο στο Ε3 στα λοιπά έξοδα (που δεν το θέλουμε). Ο μόνος τρόπος γαι να πάει να ενημερώσει σωστά το Ε3, που έχω βρει μέχρι στιγμής, είναι να επιλεχθεί ως τύπος παραστατικού το ΤΠΥ, η οποία όμως επιλογή οδηγεί σε αδιέξοδο, διότι τα mydata θα περιμένουν να γίνει διασταύρωση από τον εκδότη. Πράγμα που δεν θα γίνει διότι οι ΔΕΚΟ ανήκουν στις εξαιρούμενες οντότητες από την διαβίβαση έτσι ώστε να τα δούμε εμείς ως εξοδα. Στην πλατφόρμα μεταφέρεις τα δεδομένα των παραστικών δεν τα "αναμορφώνεις", δεν μεταφέρεις τα αναμορφωμένα. Υπάρχουν στην πλατφόρμα επιλογές με "ειδικές" εγγραφές τακτοποίησης Εσόδων-Εξόδων (ενδεικτικά για αναμορφώσεις κ.α.) που γίνονται στο τέλος του κάθε φορολογικού έτους. Δεν προκύπτει από κάπου ότι με την διαδικασία των MyDATA, παυει η τήρηση των βιβλίων σύμφωνα με τα ΕΛΠ. Γ.2) Μερικές παρατηρήσεις στα υπόλοιπα που γράφεις: Για την τηλεφωνία (όλα τα είδη!!): Ως προς την φορολογία ΦΠΑ, ο ΦΠΑ εκπίπτει στο σύνολό του. Ως προς την φορολογία εισοδήματος (δεν ενδιαφέρει ο ΦΠΑ). Ενδιαφέρει η καθαρή αξία η οποία "ακολουθεί" την λογική, που έγραψα στην αρχή της τοποθέτησής μου, ως δαπάνη. Για τις δαπάνες των ΕΙΧ (εφόσον δεν έχεις αυτό που καταχρηστικά και για να καταλαβαινόμαστε λέμε "επαγγελματικό" αυτοκίνητο: Ως προς την φορολογία ΦΠΑ δεν ενδιαφέρει (δεν εκπίπτει). Ως προς την φορολογία εισοδήματος, εξοδοποιείται (αθροίζεται δηλαδλή στην καθαρή αξία) και ως σύνολο πλεόν "ακολουθεί" την λογική που έγραψα στην αρχή ως δαπάνη. Τα παραστικά των εξόδων σου να είναι τιμολόγια και όχι αποδείξεις λιανικής. Η ευκολία αυτή των εξόδων σου λαμβάνοντας αποδείξεις λιανικής για μέχρι 100€ έχει ως στόχο την διευκόλυνση των συναλλαγών. Δεν ισοδυναμεί με υποκατάσταση του τιμολογίου από τις αποδείξεις λιανικής. Με απλά λόγια, δεν δικαιολογείται γενικευμένη χρήση αποδείξεων λιανικής. Τέλος να τονίσω ότι τα παραπάνω δεν είναι προτροπή, αλλά μια τοποθέτηση σε αυτά που ρωτάς και που σίγουρα μάλλον περισσότερες απορίες θα σου δημιούργησαν παρά σου έλυσαν. Για αυτόν τον λόγο όπως έγραψα στην αρχή θα σου συνιστούσα (ακριβώς επειδή είναι η πρώτη φορά που πας να ασχοληθείς και δεν έχεις κάνει ακόμη καποιο λάθος) να μην το κάνεις το λάθος να ασχοληθείς εσύ, αλλά να αφήσεις έναν λογιστή να ασχοληθεί με αυτό. Τοσο με την διαδικασία της έναρξης όσο και με την τήρηση των φορολογικών σου. Το κόστος είναι προσιτό και με απίστευτη ψυχολογική αξία και κερδος από τα λάθη που θα κάνεις αν αποφασίσεςι να αναλάβεις να τηρεις εσύ τα λογιστικά. -

Αν και το έχω ξαναγράψει αλλά δυσκολέυομαι να το βρώ. Προσωπικά έχω τις αμφιβολίες μου (δεν είμαι λογιστής) ... αλλά τις έχω ... Χρήσιμο θα ήταν να ρωτήσεις τον λογιστή σου να σου πει --και να μεταφέρεις και στο forum ως πληροφορία-- επίσημα που αναγράφεται αυτό. Εννοώ από που προκύπτει ότι για άνω των 50 παραστατικών πρέπει να γίνεται υποχρεωτικά ηλεκτρονικά η τιμολόγηση (δηλαδή να υπάρχει κάποιο ERP, δηλαδή όχι απλά να έχουμε μια κλασική "τιμολογιέρα" αλλά μια "τιμολογιέρα" ή ένα ERP τα οποία όμως επιπλέον να συνδέονται και να αποστέλλουν σε real-time τα στοιχεία στο mydata) ?. Και η τεκμηρίωση αυτών που γράφω: α) Δεν αναφέρομαι στην καταχώρηση στο mydata του παραστατικού όπου η μοναδική περίπτωση που δεν έχουμε τη δυνατότητα να χρησιμοποιoούμε για όλο το επόμενο φορολογικό έτος, την Ειδική Φόρμα Καταχώρησης της ΑΑΔΕ αλλά κάποιο ERP δικό μας ή μέσω του λογιστή, είναι εφόσον κατά το προηγούμενο φορολογικό έτος έχουμε: ποσό στο Ε3_Β(047)=ακαθάριστα έσοδα>50.000€ ΚΑΙ (ταυτόχρονα) έχουμε εκδώσει πάνω από 50 παραστατικά. [Σχετ. "ΑΑΔΕ:Η Επιχείρηση στην Ψηφιακή Πλατφόρμα myDATA", θέμα 3ο]. Δεν αναφέρομαι δηλαδή στην καταχωρητική διαδικασία. β) Παρ' όλα αυτά στην 2η ημερίδα της ΠΟΦΕΕ έιπαν ότι ήδη έχουν φτιάξει Πλατφόρμα για την "ηλεκτρονική τιμολόγηση", για όσους δυνητικά θέλουν να έχουν αυτό το "Real-time", δηλαδή τα στοιχεία που πρέπει να έχει ένα τιμολόγιο συν την περιγραφή της υπηρεσίας/υλικού κλπ να τα καταχωρούμε απευθείας στην πλατφόρμα αυτή και να εκδίδουμε/τυπώνουμε από εκεί το τιμολόγιο και αυτόματα να ενημερώνονεται και το Mydata. Υπάρχει σχετική αναφορά στο διάστημα από το 01:18:50-01:28:30 λέει τα σχετικά και κάνει και την παρουσίαση. Ίσως το ετοιμάζουν και αυτό, αφού στην σελίδα της ΑΑΔΕ αναγράφει: "myDATA: Εκτός λειτουργίας από τις 17:00 του Σαββάτου 16/01 ως τις 22:00 της Κυριακής 17/01 λόγω εργασιών αναβάθμισης" γ) Η υποχρεωτική σε real-time υπάρχει σε δύο μόνο περιπτώσεις σύμφωνα με το ΚΦΕ (ν.4172/2013, άρθρο 71.ΣΤ.) εφόσον τα δεδομένα διαβιβάζονται μέσω των Παρόχων Υπηρεσιών Ηλεκτρονικής Τιμολόγησης. για τις οντότητες που έχουν επιλέξει διαβιβάζουν τα δεδομένα μέσω των προγραμμάτων διαχείρισης επιχειρήσεων (εμπορικό /λογιστικό, ERP), και διασυνδέονται με την Α.Α.Δ.Ε. μέσω σχετικής διεπαφής. Αντίθετα η υποχρέωση είναι μέχρι τις 20 του επόμενου μήνα εντός του οποίου εκδόθηκαν για τις οντότητες που διαβιβάζουν τα οριζόμενα δεδομένα μέσω ειδικής φόρμας (εφόσον πληρούν τις προϋποθέσεις που έγραψα παραπάνω) καταχώρησης της εφαρμογής των ηλεκτρονικών βιβλίων που είναι προσβάσιμη μέσω του διαδικτυακού τόπου της Α.Α.Δ.Ε. δ) Και δεν αναφέρομαι σε κάποιο πρόγραμμα που θα στήσεις (που θα σου πει ο λογιστή σου) για να επικοινωνεί/συνδέεται με το δικό του εμπορικό/λογιστικό απλά και μόνο για να του στέλνεις τα στοιχεία των παραστατικών σου απευθείας στο δικό του (αλλά και δυνητικά να τυπώνεις τα παραστατικά που κόβεις), και να αναλάβει εκείνος μετα υπόλοιπα (χαρακτηρισμό και αποστολή στην ΑΑΔΕ). Αυτό για να μην μπαίνει κάθε φορά με τους κωδικούς σου στην ειδική παλτφόρμα της ΑΑΔΕ που ανέφερα παραπάνω και να καταχωρεί τα παραστατικά όπως του τα δίνεις. Αλλά και πάλι δεν προκύπτει ούτε εκεί η υποχρέωση τόσο για το πλήθος όσο και για το real-time διότι στην περίπτωση αυτή είναι μεταξύ εσένα και του λογιστή). Είναι καθαρά για διευκόλυνση του λογιστή να χρησιμοποιεί ένα πρόγραμμα (το δικό του) για όλους τους πελάτες του και για να αποφέυγονται πιθανά λάθη. Οπότε μάλλον σε αυτό αναφέρονταν ο λογιστή σου (στην προμήθεια κάποιου προγραμματος που θα σου πει ο λογιστής για να επικοινωνείς με το δικό του πρόγραμμα και όχι ΕΣΥ άμεσα με την ΑΑΔΕ) όπου έμεσα προκύπτει για εσένα το Real-time (αλλά είναι ανεξάρτητο αυτό από το πλήθος των παραστατικών) ΤΕΛΟΣ, πάλι δεν είμαι λογιστής και να κάνω λάθος (αν και δε νομίζω να πέφτω τόσο πολύ έξω) και συγνώμη για την έκταση του κειμένου. edit: Τελικά το βρηκα που το είχα ξαναγράψει το παραπάνω. Ηταν "κάτω από την μύτη μου" στην προηγούμενη ακριβώς σελίδα, σε σχεδόν ίδιο ερώτημά σου. Γιατι δεν τον ρωτάς (όπως και τότε σου είχα γράψει) να σου πει που προβλέπεται αυτό που σου λέει. Θα βοηθήσεις αρκετά στο forum. Εκτός αν έχεις καταλήξει ότι όντως ισχύει αυτό που σου είπε ο λογιστής, οπότε αγνόησε τα παραπάνω και απλά σε ενδιαφέρει το ερώτημά σου αν οπότε και το επαναφέρω για να τοποθετηθεί κάποιος συνάδελφος.

-

@gio καλησπέρα, Τα πράγματα είναι απλά ... θέλουτμε μαι αναπαυτική καρέκλα ... ωωωω την έχουμε ... θέλουμε ένα πληκτρολόγιο μια οθόνη .... ωωω και αυτά τα έχουμε ... και μετά ... H υποβολή των δικαιολογητικών για την αποζημίωση γίνεται ηλεκτρονικά μέσα από την διεύθυνση eopyy.gov.gr και την θαλπωρή του χώρου σου ... -->Επιλέγεις: Φάκελος Ασφάλισης Υγείας (ΦΑΥ) [θες κωδικούς taxis και (πιθανόν) τον ΑΜΚΑ σου] -->Επιλέγεις:Υποβολή Ατομικού Αιτήματος ως Θέμα Αιτήματος επιλέγεις: "ΟΠΤΙΚΑ" Στα στοιχεία ασφαλισμένου, [αφορά στο ποιος θα χρησιμοποιεί τα γυαλιά, οπότε επιλογή είτε εσένα (το ίδιο) ως άμεσο μέλος τον ίδιο είτε το έμμεσο μέλος-->Συμπληρώνεις τα στοιχεία του μέλους που έχεις επιλέξει και που ζητάει] Στοιχεία επικοινωνίας [συμπληρώνεις email και κινητό, αν και πρέπει να τα έχει προσυμπληρωμένα] Στοιχεία Δικαιούχου (εδώ βάζεις του άμεσου ασφαλισμένου δηλαδή τα δικά σου, ΑΦΜ, επώνυμο, όνομα, αν και πρέπει αυτά τα τρία να τα έχει προσυμπληρωμένα, καθώς και ΙΒΑΝ δικού σου λογαριασμού, ποσό [max τα 100€] -->Στο πεδίο "Επιλέξτε αριθμό γνωμάτευσης", επιλέγεις από στοιχεία παραστατικού/γνωμάτευσης τον αριθμό barcode που σου έχει δώσει ο οφθαλμίατρος -->Πατάς το "+" και ανεβάζεις σκαναρισμένα: α) απόδειξη αγοράς οπτικού, β) βεβαίωση/γνωμάτευση οπτικού, και γ) σκαναρισμένο το IBAN από το βιβλιάριο ή άλλο έγγραφο που ταυτοποιεί το ΙΒΑΝ του δικού σου λογαριασμού που δήλωσες στην αίτηση στα στοιχέια δικαιούχου παραπάνω. [Την συνταγή του οφθαλμιάτρου από τον ΕΟΠΥΥ δεν απαιτείται να την ανεβάσεις διότι, εφόσον έχει εκδοθεί από τον οφθαλμίατρο, υπάρχει ήδη εκεί που επιλέγεις τον αριθμό barcode που έγραψα παραπάνω. Και μετά απ' οοοοόλα αυτά [κατά την διαφήμιση της digea] απολαμβάνεις την αναμονή του να πιστωθούν τα χρήματα. Αν ανοίκεις σε κάνεναν ΕΟΠΥΥ που έχει πολλές περιοχές υπο την ΕΞΟΥΣΙΑ του συνήθως δεν κάνει πάνω από 6μήνες.