georgegaleos

-

Περιεχόμενα

6.350 -

Εντάχθηκε

-

Τελευταία επίσκεψη

-

Days Won

137

Τύπος περιεχομένου

Profiles

Φόρουμ

Downloads

Gallery

Ειδήσεις

Media Demo

Store

Everything posted by georgegaleos

-

Λογικά ναι. Και εξηγώ το σκεπτικό μου: 1) Λες ότι έχεις ασφαλιστεί για πρώτη φορά Απρίλιο του 2014" άρα από το Α'2014. 2) ν.3986/2011 "[...] Αρθρο 44 ... 15.α) Οι ασφαλισμένοι στον κλάδο κύριας ασφάλισης του Ενιαίου Ταμείου Ανεξάρτητα Απασχολούμενων (Ε.Τ.Α.Α.) - Τομέας Σύνταξης Μηχανικών και Εργοληπτών Δημοσίων Έργων (Τ.Σ.Μ.Ε.Δ.Ε.), Τομέας Σύνταξης και Ασφάλισης Υγειονομικών (Τ.Σ.Α.Υ.), Τομέας Ασφάλισης Νομικών (Τ.Α.Ν.) - που έχουν υπαχθεί στην ασφάλιση οποιουδήποτε φορέα κύριας ασφάλισης ή το Δημόσιο από 1.1.1993 και εφεξής, και ασφαλίζονται στους ανωτέρω Τομείς ως ελεύθεροι επαγγελματίες, κατά την πρώτη υπαγωγή τους στην ασφάλιση των Τομέων κατατάσσονται στην πρώτη ασφαλιστική κατηγορία, όπως αυτή προβλέπεται από το Π.Δ. 124/1993 (Α΄ 54) και την υποπερίπτωση αα΄ της περίπτωσης β΄ της παρ. 1 του άρθρου 4 του Ν. 3518/2006 (Α΄ 272), το Π.Δ. 126/1993 (Α΄ 54) και το Π.Δ. 125/1993 (Α΄ 54), και μετατάσσονται στις επόμενες κατηγορίες ανά τριετία, και πάντα την 1η του έτους του επόμενου εκείνου στο οποίο συμπληρώθηκε η τριετία. β) Για τα πρόσωπα της περίπτωσης α΄ που συμπληρώνουν μέχρι 30.6.2011 τουλάχιστον τρία (3) έτη ασφάλισης στους Τομείς του κλάδου κύριας ασφάλισης του Ενιαίου Ταμείου Ανεξάρτητα Απασχολουμένων (ΕΤΑΑ), ως ημερομηνία μετάταξης στην επόμενη ασφαλιστική κατηγορία ορίζεται η 1.7.2011. Κατά τα λοιπά έχουν εφαρμογή τα προβλεπόμενα στην περίπτωση α΄. [...]" Επομένως εσύ δεν έχεις σχέση με αυτό και εξ' αρχής πρέπει να εφαρμόζονταν σε εσένα ο ν.3986/11 με βάση τις 3ετίες. Οπότε για όλο το 2014 ήσουν (με βάση το ν.3986/11) στην 1η ασφαλιστική κατηγορία κατηγορία (με το παλαιό καθεστώς ονομάζονταν "κλάσεις"). Σε αυτή θα παρέμενες (αν ίσχυε ο ν.3986/11) μέχρι και 31/12/2016. Άρα θα πρέπει τα εξαμηνιαία ειδοποιητήρια των: Α'14, Β'14 (δεν ενδιαφέρει διότι δεν έχει αναδρομικά), Α'15 και Β'15 (μέχρι και το Β'15 υπάρχουν αναδρομικές διαφορές, σε όσους υπάρχουν) που έχεις λάβει να είναι: Α'14 Κλάδος κύριας σύνταξης = 10%x693,35 = 69,34 Κλάδος Επικουρικής Ασφάλισης = 3%x693,35 = 20,80 Κλάδος Εφάπαξ παροχών = 4%x693,35 = 27,73 Κλάδος Υγείας Τεχνικών = 6,45%x693,35 = 44,72 Νέος κλάδος ανεργίας-ΟΑΕΔ = 10,00 ΣΥΝΟΛΟ = 172,59 x 3 μήνες = 517,77 και συν 8,40%x693,35 = 58,24 x 3μήνες (αν είχες επιλέξει προαιρετικά να υπαχθείς στον κλάδο της Ειδικής Προσάυξησης) Ανάλογα για το Α'15 και το Β'15 θα είναι επί 6 μήνες. Οπότε λογικά αν έχεις τα παραπάνω ποσά στα εξαμηνιαία ειδοποιητήρια που έλαβες για αυτά τα εξάμηνα (Α'14, Α'15 και Β'15) δεν προκύπτουν αναδρομικές διαφορές. Ετσι λέω εγώ !!!!

-

Ανάρτηση ειδοποιητηρίων αναδρομικών ΤΣΜΕΔΕ Α' εξαμήνου 2014

georgegaleos replied to Engineer's θέμα in Ειδήσεις

Το έχω γράψει αρκετές φορές σχετικά με τα αναδρομικά του τ.ΤΣΜΕΔΕ, ενδεικτικά: Δεκ 2018: "ή επίσκεψη στο ταμείο και λύνεται η αμφιβολία, ή υπολογισμός με "χαρτί και μολύβι" των ποσών του εξαμήνου με βάση τον τότε ισχύοντα ν.3986/11 και σύγκριση του υπολογισμού αυτού με βάση τα ποσά που βεβαιώθηκαν στο ειδοποιητήριο του αντίστοιχου εξαμήνου. Αν προκύψουν ίδια τότε ορθά δεν εκδόθηκε ειδοποιητήριο αναδρομικών του εξαμήνου αυτού." Απρ 2019: "Οπότε:ή παίρνεις χαρτί και μολύβι και κάνεις αναλυτικά υπολογισμούς έχοντας α) υπομονή, επιμονή, καθαρό μυαλό β) σε πρώτη φάση τα ειδοποιητήρια και μόνο των εξαμήνων τι έχεις πληρώσει και τι οφείλεις και γ) αφού ξεκαθαρίσεις το α', αν με βάσει τα ειδοποιητήρια (εξοφλημένα ή μη) των εξαμήνων, προκύπτουν/οφείλεις επιπλέον εισφορές σύμφωνα με τον τότε ισχύοντα νόμο δ) οπότε εφόσον ξεκαθαρίσεις τα α', β' & γ' να δεις και τις προσαυξήσεις σύμφωνα με την διάρκεια καθυστέρησης που έχεις και το τότε επιτόκιο ή δέχεσαι ως ορθά αυτά που σου έχουν βγάλει από το ταμείο. Σε κάθε περίπτωση το να γίνουν αυτοί οι υπολογισμοί/έλεγχοι μέσω του forum μάλλον το βλέπω ακατόρθωτο. Αυτό μπορείς να το κάνει μόνον εσύ, αφού εσύ γνωρίζεις ακριβώς την "κατάστασή" σου που ίσχυε στο τ.ΤΣΜΕΔΕ, και αφού αποφασίσεις να μελετήσεις (όχι να διαβάσεις, όχι μια απλή ανάγνωση, αφιερώνοντας πολύ-πολύ χρόνο), και κατανοήσεις πολύ καλά τον τότε νόμο (ν.3986/11) καθώς και την παραπάνω απόφαση." -

Σωστό και αυτό, προκύπτει από την ίδια παραπάνω απόφαση (παρακάτω), αλλά και από την Εγκ. ΕΦΚΑ 17/2017) "Σας γνωρίζουμε ότι με την παρ. 9 του αρ. 39 του ν. 4387/2016, ρυθμίζεται η ασφάλιση των προσώπων της παρ. 1 του ίδιου άρθρου που αμείβονται με δελτίο παροχής υπηρεσιών και για τους οποίους προκύπτει ότι το εισόδημά τους προέρχεται από την απασχόληση σε ένα ή και δύο πρόσωπα (φυσικά και νομικά)."

-

Συμφωνω, προκύπτει από την νομοθεσία, (Αρ. πρωτ. Φ80000/οικ.2460/106/20-1-2017): "Έτσι, εάν στη διάρκεια του ημερολογιακού έτους παρασχεθεί υπηρεσία και σε τρίτο αντισυμβαλλόμενο, ο ασφαλισμένος οφείλει να γνωστοποιήσει τούτο στον ΕΦΚΑ, με σχετική αίτηση-δήλωση, ώστε να επέλθει η σχετική μεταβολή στο μητρώο και να ενημερωθεί/ούν ο/οι αντισυμβαλλόμενος/οι προκειμένου να απαλλαγεί/ούν από την ανωτέρω υποχρέωση." και δεν εμπλέκει κάπου το θέμα του χρόνου απασχόλησης (ως κριτήριο για την απώλεια της ρύθμισης), απλά θέτει τον τρίτο αντισυμβαλλόμενο, την παροχή υπηρεσίας σε αυτόν τον τρίτο, ως λόγο απώλειας της ρύθμισης και είναι υποχρέωση του ασφαλισμένου να ενημερώσει σχετικά ώστε να απενταχθεί από την ρύθμιση.

-

Σχετικά με τον Συγγραφέα Ο Denis Laverty διαθέτει περισσότερα από 12 χρόνια εμπειρίας στη διαχείριση δικτύων. Το 2003 ίδρυσε το OPENXTRA. https://www.openxtra.co.uk/kb/how-to-calculate-the-size-of-a-server-room-air-conditioner.html Το άρθρο παρακάτω το βρήκα δημοσιευμένο από αυτόν κάπου στο 2007. How to Calculate the Size of a Server Room Air Conditioner.pdf

-

Εισφορές πρόνοιας ΕΤΕΑΕΠ (αλλαγές από 1.1.19)

georgegaleos replied to dimtheod's θέμα in Ασφαλιστικά

@Faethon11, @πετρος748, καλησπέρα, ακόμη και να υπάρχει κάποιος που να έχει συνδρομή στο TAXHEAVEN δεν θα μπορούσε (δεν θα ήταν σωστό), (δεν επιτρέπεται από τους κανόνες συμμετοχής του TAXHEAVEN) να το αναδημοσιεύσει. Σύμφωνα με το TAXHEAVEN, στο κάτω μέρος του συγκεκριμένου άρθρου που είναι μόνο για τους συνδρομητές αναγράφει το παρακάτω:

-

Το Α'14 ως εξαμηνιαίο ειδοποιητήριο (που είχε τότε εκδοθεί) είχε το εξής: Αρχικά είχε εκδοθεί με βάση τον τότε ισχύοντα ν.3986/11, οπότε όποιος είχε πληρώσει αυτό τότε, τώρα δεν έχει αναδρομικές διαφορές να βεβαιωθούν/απαιτηθούν. Όσοι δεν το είχαν πληρώσει και πήγαν τότε από το τ.ΤΣΜΕΔΕ να εκδώσουν αυτό με την μη εφαρμογή του ν.3986/11 και πλήρωσαν τότε αυτό, τώρα έχουν αναδρομικές διαφορές να βεβαιωθούν/απαιτηθούν. [1] Επίσης για το Β'14 δεν θα εκδοθούν ειδοποιητήρια αναδρομικών διαφορών, διότι δεν υπήρχαν για αυτό διαφορές, αφού εκδόθηκε σε όλους ορθά με βάση τον τότε ισχύοντα ν.3986/11. Οπότε πέραν του Α'14 που έχει εκδοθεί (σε όσους υπάρχει αναδρομική διαφορά), υπάρχουν ακόμη τα Α'15 και Β'15 (σε όσους υπάρχει αναδρομική διαφορά) και τέλος. Πάντως καλό είναι να γίνει ένας έλεγχος και μέσα στην εβδομάδα (και σε κάθε περίπτωση όταν εμφανισθεί και σαν ενημέρωση στην σελίδα του ταμείου), διότι απ' ότι θυμάμαι δεν τα ανεβάζουν όλα την ίδια ημέρα. Καλό είναι επίσης όσοι έχουν όρεξη και χρόνο να επιβεβαιώσουν το ποσό (με χαρτί και μολύβι). Το λέω γιατί σε συνάδελφο που δεν είχε εμφανισθεί κάποιο ειδοποιητήριο αναδρομικών τις πρώτες μέρες, θεώρησε ότι δεν θα έχει αναδρομικά...αφού δεν το είχε ελέγξει (με χαρτί και μολύβι) ώστε να περιμένει όντως ειδοποιητήριο ... μετά το ξέχασε ... και.... μετά το θυμήθηκε ο ΕΦΚΑ στις οφειλές. edit: [1] Λίγη ιστορία ... τότε ήταν η πρώτη φορά που θα γίνονταν ηλεκτρονικά η έκδοσή τους και είχε καθυστερήσει σε σχέση με την ημερομηνία πληρωμής τους που τότε ήταν σταθερή (τόσο ή έκδοσή τους η ηλεκτρονική, όσο και η ταχυδρομική αποστολή τους αν δεν "δούλευε" το σύστημα με την ηλεκτρονική διαδικασία, οπότε τότε ή περιμέναμε να εκδοθούν ή πηγαίναμε από το ταμείο ενώ ταυτόχρονα εκκρεμούσε και η σχετική παράταση από το ΔΣ ... (συνημμένη ιστορική αλληλογραφία που είχα με το ΤΣΜΕΔΕ από το 2014) Binder1.pdf

-

Καλώς τα δεχθήκαμε, αναρτήθηκαν σήμερα (δουλεύει και την Κυριακή το τ.ταμείο μας!!!) τα ειδοποιητήρια αναδρομικών διαφορών A' 2014 με εμπρόθεσμη ημερομηνία εξόφλησης την 30/6/2019.

-

Ελεύθεροι επαγγελματίες: Εκκαθάριση των εισφορών του 2018

georgegaleos replied to Engineer's θέμα in Ειδήσεις

-

Τοποθέτηση πλαστικής πισίνας σε ταράτσα πολυκατοικίας

georgegaleos replied to AUDIOBIL's θέμα in Θέματα Ιδιωτών

Υπάρχει ήδη ανοικτό ίδιο ακριβώς θέμα με κάποιες θέσεις συναδέλφων, παρακάτω: -

Σύμφωνα με νεώτερη προφορική ενημέρωση από την Γενική Γραμματέα Κοινωνικών Ασφαλίσεων του Υπ. Εργασίας κα Στέλλα Βρακά, στην εκπομπή «Επί της ουσίας» που αφορούσε στη ρύθμιση των ασφαλιστικών οφειλών σε έως 120 δόσεις του ν.4611/2019 που πραγματοποιήθηκε χθες 6/6/2019 μέσω του Taxheaven TV, χρονικά στο 26:41-28:50 αναφέρει ότι τεχνικά είναι σχεδόν έτοιμο το σύστημα και σύντομα θα γίνει, με σκοπό γίνεται πλέον μία φορά και για όλους και όχι όπως έγινε πέρσι (τον Μάιο για τους μη μισθωτούς με μία πηγή εισοδήματος και στο τέλος του έτους για τους υπόλοιπους).

-

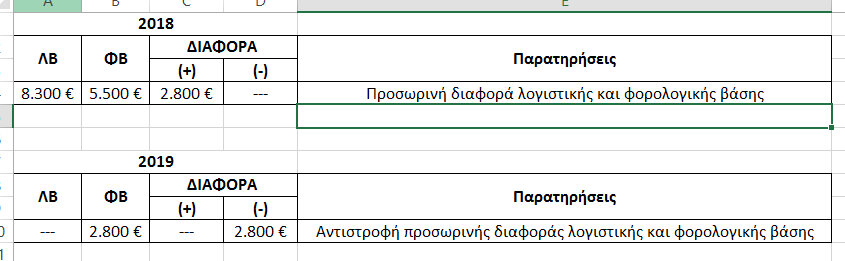

Θα κάνω μια προσπάθεια να απαντήσω (με ότι βάρος έχει η απάντησή μου, ως μηχανικού) και θα κουράσω γιατί θεωρώ ότι πρέπει να τα γράψω όπως θα τα έλεγα προφορικά, αναλυτικά για να γίνουν (υποθέτω) κατανοητά. 1) ΛΒ εισφορών έτους 20ΧΧ = Άθροισμα απαιτήσεων ασφαλιστικών εισφορών έτους 20ΧΧ με βάση τα ειδοποιητήρια που αντιστοιχούν στους μήνες από και Ιαν 20ΧΧ έως και ΔΕΚ 20ΧΧ συν το αποτέλεσμα της εκκαθάρισης των ασφαλιστικών εισφορών του έτους 20ΧΧ (ήτοι συν αν είναι χρεωστικό, πλην αν είναι πιστωτικό, μηδέν αν είναι μηδενικό) ΦΒ εισφορών έτους 20ΧΧ = Άθροισμα ταμειακών καταβολών το χρονικό διάστημα από 1/1/20ΧΧ έως και 31/12/20ΧΧ ανεξάρτητα ποιο έτος αφορούν (και οι οποίες ταμειακές καταβολές δεν έχουν εκπέσει σε προηγούμενο έτος) και χωρίς να εξετάζεται αν έχουν καταβληθεί εμπρόθεσμα ή εκπρόθεσμα. 1α) Ένα παράδειγμα υποθέτοντας ότι είσαι τυπικότατος στις πληρωμές, δηλαδή αντιστοιχεί: μηνιαία απαίτηση ειδοποιητηρίου = ταμειακή καταβολή. --Στο έτος 2018 έχουν εκδοθεί τα ειδοποιητήρια που αντιστοιχούν στις εισφορές των μηνών από ΔΕΚ 2017 έως και ΝΟΕ 2018 καθώς και η (υποθετικά χρεωστικό) το ποσό της εκκαθάρισης των εισφορών του έτους 2017 . --Στο έτος 2019 έχουν εκδοθεί τα ειδοποιητήρια που αντιστοιχούν στις εισφορές των μηνών από ΔΕΚ 2018 έως και ΝΟΕ 2019 και (υποθετικά χρεωστικό) το ποσό της εκκαθάρισης των εισφορών του έτους 2018. ΛΒ έτους 2018 = απαιτήσεις ειδοποιητηρίων που αντιστοιχούν στις εισφορές του έτους 2018 ήτοι των μηνών από και ΙΑΝ 2018 έως και ΔΕΚ 2018 συν το αποτέλεσμα της εκκαθάρισης των εισφορών του έτους 2018 (το οποίο δεν έχει γίνει ακόμη) ΦΒ έτους 2018 = ταμειακές καταβολές ειδοποιητηρίων που αντιστοιχούν στις εισφορές του έτους 2017 (εν μέρη) και 2018 (εν μέρη), ήτοι των μηνών από και ΔΕΚ 2017 έως και ΝΟΕ 2018 (οι οποίες ταμειακές καταβολές δεν έχουν εκπέσει σε προηγούμενο έτος) συν τις ταμειακές καταβολές που αφορούν στο χρεωστικό ποσό της εκκαθάρισης των εισφορών του έτους 2017 (οι οποίες ταμειακές καταβολές δεν έχουν εκπέσει σε προηγούμενο έτος) χωρίς να εξετάζεται όλες οι παραπάνω καταβολές αν έχουν καταβληθεί εμπρόθεσμα ή εκπρόθεσμα. [Ο ΔΕΚ'18 (που εκδόθηκε τον Ιαν'19) εφόσον πληρωθεί στο 2019 θα εκπέσει στην ΦΒ του 2019, όπως και η εκκαθάριση των εισφορών του έτους 2018 που θα εκδοθεί το 2019 εφόσον πληρωθεί στο 2019. Σε κάθε περίπτωση θα εκπέσουν φορολογικά στο έτος που ταμειακά καταβληθούν] 2) Ένα παράδειγμα για το πως αντιστρέφεται η (προσωρινή) διαφορά. Δεδομένα/Παραδοχές: (για να γίνει όσο τον δυνατόν απλό το παράδειγμα). i) Έστω ότι οι απαιτήσεις για ασφαλιστικές εισφορές για το 2018 [ήτοι απαιτήσεις των ειδοποιητηρίων μηνών από και ΙΑΝ 2018 έως και ΔΕΚ 2018 σύν το αποτέλεσμα της εκκαθάρισης των εισφορών του έτους 2018, το οποίο δεν έχει γίνει ακόμη, αλλά να υποθέσουμε για λόγους ευκολίας ότι θα εκδοθεί πριν την υπογραφή των χρηματοοικονομικών καταστάσεων και πριν την υποβολή της φορολογικής δήλωσης)] είναι 8.300€ ii) Έστω (για λόγους απλούστευσης) ότι δεν θα εκδοθούν για το 2019 ειδοποιητήρια εισφορών για αυτό το έτος (το 2019) . iii) Έστω ότι ότι οι ταμειακές καταβολές από 1/1/2018-31/12/2018 είναι 5.500€ iv) Έστω ότι δεν είχαμε προσωρινές διαφορές από το έτος 2017. Αποτέλεσμα: Στο φορολογικό έτος 2018, στα λογιστικά αρχεία (βιβλία), βάσει της αρχής του δουλευμένου, θα εμφανισθεί το σύνολο της δαπάνης ύψους 8.300,00€. Στο φορολογικό έτος 2018, από τα ακαθάριστα έσοδα του φορολογικού έτους θα εκπέσει το ποσό των 5.500€. Στο φορολογικό έτος 2018, η διαφορά (8.300-5.500) = 2.800€ είναι προσωρινή διαφορά λογιστικής και φορολογικής βάσης και θα εμφανισθεί στον Πίν. Ε’ του εντύπου Ε3 και θα μεταφερθεί στον κωδ. ΣΤ(441) = "Πλέον : προσωρινές διαφορές μεταξύ ΕΛΠ - Φορολογικής βάσης" Άρα, τα 2.800€ αναγνωρίζονται λογιστικά στο φορολογικό έτος 2018 αλλά θα εκπέσουν για σκοπούς φορολογίας εισοδήματος στο φορολογικό έτος 2019. Άρα το λογιστικό αποτέλεσμα του φορολογικού έτους 2018 είναι μικρότερο κατά 2.800,00€ σε σχέση με το φορολογικό αποτέλεσμα του ιδίου έτους, ενώ στο φορολογικό έτος 2019 θα συμβεί το αντίστροφο. (δες την συνημμένη εικόνα) (δες και την Λογιστική Οδηγία εφαρμογής του νόμου 4308/2014 «Ελληνικά Λογιστικά Πρότυπα, συναφείς ρυθμίσεις και άλλες διατάξεις» που έχει εκδόσει η ΕΛΤΕ, εδάφιο 3.5.2) 3) Στον πίν.Ε πάνε οι προσωρινές διαφορές (αυτές δηλαδή που στο μέλλον αντιστρέφονται) Στον πιν. Αναμόρφωσης πάνε οι μόνιμες (αυτές που δεν αντιστρέφονται) π.χ. τόκοι, πρόστιμα, προσαυξήσεις εισφορών. (δες και την Λογιστική Οδηγία εφαρμογής του νόμου 4308/2014 «Ελληνικά Λογιστικά Πρότυπα, συναφείς ρυθμίσεις και άλλες διατάξεις», που έχει εκδόσει η ΕΛΤΕ, εδάφιο 3.5.3) edit: Είδα ότι κυκλοφορεί σήμερα και ο Σωτήρης (την καλησπέρα μου Σωτήρη, ελπίζοντας να μην γράφω @@... περιμένω σχόλια... καλή συνέχεια) .

-

Διάγραμμα δόμησης Ν.4030 (νέος τρόπος έκδοσης αδειών)

georgegaleos replied to Altair's θέμα in ΓΟΚ - Κτιριοδομικός

Υπάρχει σίγουρα υπόδειγμα για διάγραμμα δόμησης στα downloads (κάνε αναζήτηση και θα βρεις) όπως και στην σελίδα του ΥΠΕΚΑ. Οπως υπάρχει(-ουν) και θέμα(-τα) ανοικτό(-τα) σχετικά με το διάγραμμα δόμησης. Κάνετε έναν κόπο και ενημερωθείτε με τους Κανόνες Συμμετοχής, θα βοηθηθείτε και εσείς αλλά βποηθάτε και τους συναδέλφους αν γνωρίζεται γενικότερα τους κανόνες συμμετοχής. 3. Πριν ανοίξουμε καινούργιο θέμα χρησιμοποιούμε την αναζήτηση. Έτσι αποφεύγουμε να ανοίγουμε θέματα που υπάρχουν ήδη και συμβάλουμε στην μείωση της όχλησης του περιεχομένου του forum. Επιπλέον είναι πάρα πολύ πιθανό να βρούμε την απάντηση που ψάχνουμε στις ήδη υπάρχουσες συζητήσεις. -

@dim salo καλημέρα, Και τα "φορολογικά μπλοκάκια" ελεύθεροι επαγγελματίες είναι, απλά διαφοροποιείται ο τρόπος φορολόγησής τους. Αναφορικά στον κωδ.006 του Ε3, έχει να κάνει με τους ΚΑΔ που έχει επιλέξει το φυσικό πρόσωπο/ελ.επαγγελματίας. Οι ασκούντες επιχειρηματική δραστηριότητα εφόσον πληρούν τις προϋποθέσεις της διάταξης της περ. στ' της παρ.2 του άρθρου 12 του ν.4172/2013 (δηλ. είναι "φορολογικά μπλοκάκια"), επιλέγουν "ΟΧΙ". Οι ασκούντες επιχειρηματική δραστηριότητα που έχουν την εμπορική ιδιότητα, προκειμένου να μην εφαρμοστεί η διάταξη της περ. στ' της παρ.2 του άρθρου 12 του ν.4172/2013, επιλέγουν "ΝΑΙ", αλλιώς επιλέγουν "ΟΧΙ". Ο κωδικός αυτός συμπληρώνεται με "ΝΑΙ" από τα φυσικά πρόσωπα (επιτηδευματίες) που δεν ανήκουν στα πρώην ελευθέρια επαγγέλματα και για τα οποία δεν προέχει το στοιχείο της επιστημονικής, καλλιτεχνικής και πνευματικής δημιουργίας., αλλιώς επιλέγουν "ΟΧΙ" (ΠΟΛ.1120/25.4.2014). Ο κωδικός αυτός αφορά μόνο Φυσικά Πρόσωπα και συμπληρώνεται με "ΝΑΙ" με σκοπό και την απαλλαγή από το Τέλος Επιτηδεύματος συνδυαστικά με τον κωδ.027 "Ασκείτε επιχειρ. δραστηρ. με ιδιότητα εμπορική και γεννηθήκατε μέχρι την 31/12/1956" (για το φορολογικό έτος 2019 θα αφορά αυτούς που γεννήθηκαν μέχρι 31/12/1957, κ.ο.κ.) του E1 (εφόσον πληρούται η προϋπόθεση του κωδ.027, δηλ. για το φορολογικό έτος 2018 υπάρχει άσκηση επιχειρηματικής δραστηριότητας με ιδιότητα εμπορική και γέννηση μέχρι την 31/12/1956). Άρα, αν ως φυσικό πρόσωπο/ελ. επαγγελματίας έχεις ΚΑΔ που ανήκει στα πρώην ελευθέρια επαγγέλματα επιλέγεις "ΟΧΙ", αλλιώς επιλέγεις "ΝΑΙ". Αν θυμάμαι καλά θέλει να επιλέξεις (ΝΑΙ ή ΟΧΙ) και να μην μείνει κενό διότι δεν προχωράει η δήλωση στο έλεγχο.

-

Για όσους ενδιαφέρονται στο WebTV του TAXHEAVEN "στις 16:00 μια ακόμη ζωντανή εκπομπή «Μία ώρα επί της ουσίας» η οποία θα αφορά στη ρύθμιση των ασφαλιστικών οφειλών σε έως 120 δόσεις. Στο πάνελ θα παρευρίσκεσαι ο Υφυπουργός Εργασίας κος Τάσος Πετρόπουλος και η Γενική Γραμματέας Κοινωνικών Ασφαλίσεων του Υπ. Εργασίας κα Στέλλα Βρακά. Την εκπομπή θα συντονίζουν ο Κωνσταντίνος Γραβιάς και η Μαρία Ρέντζιου." Πηγή: Taxheaven © Δείτε περισσότερα https://www.taxheaven.gr/news/news/view/id/44881#

-

Ασφαλιστικός Οδηγός 120 Δόσεων (Ν. 4611/2019) - Χρήση πλατφόρμας, ερωτήσεις και απαντήσεις, από τον ΔΙΚΗΓΟΡΙΚΟ ΣΥΛΛΟΓΟ ΑΘΗΝΩΝ (κάτι ανάλογο με αυτό που έχει εκδόσει/κάνει και το ΤΕΕ ... )

-

Για αυτό και η θετική Καλή μέρα ...

-

Πρόβλημα με διπλανό κατάστημα

georgegaleos replied to Vasso Panagiotopoulou's θέμα in Θέματα Ιδιωτών

Επικουρικά στα παραπάνω των συναδέλφων ... Αρχικά κάτι που θα το έχετε σίγουρα σίγουρα ακούσει ... Θεωρώ ότι θα πρέπει να προσπαθήσετε να λύσετε το θέμα μεταξύ σας... δεν ωφελεί κανέναν από εσάς ... πόσο μάλλον τους πελάτες εφόσον βρεθούν εν τω μέσω πιθανής ... "συζήτησης" ... Οπως και να 'χει δεν είναι θέμα μηχανικού --όπως είπαν και παραπάνω οι συνάδελφοι-- και στον αρμόδιο θα απευθυνόμουν. Ενημερωτικά και μόνο θα κοιτούσα να μάθω αρχικά τι προβλέπει ο κανονισμός κατάληψης κοινόχρηστων χώρων του Δήμου μου και αν αυτά παραβιάζονται από τον διπλανό ... αλλά και πιθανά και από 'μένα... και θα το συζητούσα με εκείνον... Πάντως η πιο ενδεδειγμένη λύση είναι να απευθυνθείτε σε κάποιον δικηγόρο, διότι ακόμη και το προηγούμενο μπορεί πιθανά να γυρίσει εναντίον σας Ενδεικτικά λοιπόν σε πρόσφατο κανονισμό κατάληψης κοινόχρηστων χώρων του Δήμου Ηλιούπολης Αττικής αναφέρει στα Αρθρα 3, 6, 9, επίσης στο Άρθρο 10 αναφέρει τα σχετικά με την χορήγηση άδειας διενέργειας υπαίθριας διαφήμισης, σταντ για τοποθέτηση εμπορευμάτων κλπ, στο άρθρο 21 τα σχετικά πρόστιμα. " 3.27 Δεν επιτρέπεται η τοποθέτηση μεγαφωνικών εγκαταστάσεων, καθώς και διαφημιστικών στοιχείων σε παραχωρούμενους κοινόχρηστους χώρους για ανάπτυξη τραπεζοκαθισμάτων και εμπορευμάτων. ... 6.1.8 Δεν επιτρέπεται η χρήση τραπεζοκαθισμάτων, ομπρελών και λοιπών λειτουργικών - διακοσμητικών στοιχείων που φέρουν επιγραφές ή διαφημίσεις. Επισημαίνεται ότι οι όροι και προδιαγραφές για τοποθέτηση επιγραφών και διαφημίσεων ορίζονται στο ν.2946/2001 και τις σχετικές Αποφάσεις 38110/02 και52138/03. ... 9.3.6 Δεν επιτρέπεται η αποθήκευση εμπορευμάτων, διαφημιστικών στοιχείων και λοιπών στοιχείων εξοπλισμού στον παραχωρούμενο κοινόχρηστο χώρο. ... 21.1.2 Στοιχεία λειτουργικά ή διακοσμητικά, εμπορεύματα, προθήκες ,στάντ και σκιάδια, που τοποθετούνται χωρίς άδεια σε χώρους παραχωρημένους για τοποθέτηση τραπεζοκαθισμάτων ή εμπορευμάτων θεωρούνται αυθαίρετη κατάληψη κοινοχρήστου χώρου ..." -

Άρα θεωρώ ότι κάτι έχει κρατήσει στην μνήμη (ο εκτυπωτής) από κάποια ενέργεια (να καθαρίσεις κεφαλές, αλλαγή μελανιού κλπ) που έκανες. Πριν κάνεις το hard reset (που κατά 99,99% θα σου λύσει το πρόβλημα δοκίμασε το παρακάτω). Με τον εκτυπωτή ενεργοποιημένο, αποσύνδεσε το καλώδιο τροφοδοσίας από το πίσω μέρος του εκτυπωτή και επίσης αποσύνδεσε το καλώδιο τροφοδοσίας από την πρίζα. Αφαίρεσε το καλώδιο σύνδεσης με τον υπολογιστήρα. Περίμενε 2-3 λεπτά, πάτησε και κράτησε πατημένο το κουμπί λειτουργίας του εκτυπωτή για περίπου 30 δευτερόλεπτα (χωρίς ακόμη να έχεις συνδέσει καλώδια). Τώρα σύνδεσε το καλώδιο κατευθείαν σε πρίζα (όχι μέσω UPS αν έχεις). Μην τον συνδέσεις ακόμη με τον υπολογιστήρα. Ενεργοποίησε τον εκτυπωτή και δες αν έχεις το πρόβλημα. edit: Αν λύθηκε το πρόβλημα τότε σύνδεσέ τον με τον υπολογιστήρα και αν σου το κάνει πάλι, τότε πρέπει να καθαρίσεις και αυτά που έχει κρατήσει στην μνήμη του το pc. (το print queue)

-

Σου το κάνει και αν έχεις αφαιρέσει το καλώδιο USB (δηλ. αν δεν είναι συνδεδεμένος με τον υπολογιστή) ?

-

Σημαντική πρόσφατη (585/7-2-2019) απόφαση της ΔΕΔ για κάποιους, που θα τους κάνει να σκεφτούν στο μέλλον αν οι δαπάνες που καταχωρούν στα βιβλία είναι "εκπιπτόμενες" ή εκπιπτόμενες, και αν μπορούν να υποστηρίξουν τις εγγραφές και τις εκπτώσεις τους και αυτών με εισαγωγικά και αυτών ανευ... "[...] ΠΡΟΣΤΙΜΟ (άρθρο 58Α§1 Ν. 4174/2013) ... Επειδή, η απλή προσκόμιση τιμολογίου για έξοδα ταξιδιών (τιμολόγιο Νο /2016 από την αξίας 1.629,45€) δεν αποδεικνύει την παραγωγικότητα των δαπανών και την πραγματοποίηση τους για το συμφέρον της προσφεύγουσας. ... Αποφασίζουμε Την απόρριψη της με αριθμ. πρωτ /10-10-2018 ενδικοφανούς προσφυγής της επιχείρησης " " με ΑΦΜ [...]"

-

Καλησπέρα, το θέμα των 120 δόσεων στα ασφαλιστικά ταμεία συζητιέται εδώ. Ρίξε μια ματιά (και στις παραπομπές που γίνονται εντός αυτού) θεωρώ ότι θα λυθούν κάποιες οι απορίες σου ... και θα "φτιάξεις" νέες ... edit: Είδα ότι εσύ άνοιξες το θέμα της παραπομπής που σε στέλνω και νομίζω ότι απαντάται εκεί το ερώτημά σου ... οπότε μάλλον δεν κατάλαβα το ερώτημά σου.

-

τι 'χες laxane μου ... τι 'χα πάντα .... πριν επτά ολόκληρα χρόνια (το 2012) ξεκίνησε ... "πάγωσε" για δύο χρόνια (μέχρι το 2014) .... άιντε ίσως να "ξαναζεσταθέι" πάλι ...

-

Να προβλέψω ότι θα βγει νέα σειρά ε/α με νέα αρίθμηση από το ένα, .... όχι πλέον επί του νόμου αλλά επί της εγκυκλίου. κάτι σαν το παρακάτω ... αααα!!!! και καλό καλοκαίρι ... δεν μπορώ ν' αντισταθώ .... καιρό είχα ...

-

Ας μας ενημερώσει ο γνωστός σου για την πηγή του (αν μας διαβάζει) ή ρώτησέ τον να σου πει την πηγή του και ενημέρωσε σχετικά. Λοιπόν το έψαξα και όντως καταλαβαίνω ότι ισχύει (εν μέρη όπως το αναφέρεις). Ο προηγούμενος ν.2238/1994 (ΚΦΕ) στο άρθρο 9, είχε να κάνει αναφορικά στην μείωση αυτή με το καθαρό εισόδημα ενώ αυτός (ο ΚΦΕ) που σήμερα ισχύει έχει να κάνει με το ακαθάριστο εισόδημα. (σαφώς πολύ πιο δυσμενέστερο σε σχέση με τον προηγούμενο ΚΦΕ) Σύμφωνα με τις διατάξεις της παρ. 2 του άρθρου 29 του Ν.4172/2013 (ΚΦΕ) "[...] Άρθρο 29 "Φορολογικός συντελεστής" ... 2. Για τα φυσικά πρόσωπα με πρώτη δήλωση έναρξης επιτηδεύματος από 1ης Ιανουαρίου 2013 και για τα τρία (3) πρώτα έτη άσκησης της δραστηριότητάς τους ο φορολογικός συντελεστής του πρώτου κλιμακίου της κλίμακας της παραγράφου 1 μειώνεται κατά πενήντα τοις εκατό (50%), εφόσον το ετήσιο ακαθάριστο εισόδημά τους από επιχειρηματική δραστηριότητα δεν υπερβαίνει τις δέκα χιλιάδες (10.000) ευρώ. [...]" Δηλαδή η μείωση αυτή (πέραν των λοιπών προϋποθέσεων που αναφέρει) ισχύει για δηλωμένο ετήσιο ακαθάριστο εισόδημα έως 10.000€, ήτοι: ακαθάριστα 10.000 € και δαπάνες 1.000€ συντελεστής φορολογίας 50%x22%=11% --> φόρος κλίμακας (10.000 -1.000) = 9.000 x 11% = 990€ ακαθάριστα 10.000,01 € και δαπάνες 1.000€ συντελεστής φορολογίας 22% --> φόρος κλίμακας (10.000,01 -1.000) = 9.000,01 x 22% = 1.980€ Edit: Έκανα κάποια προσθήκη στο παράδειγμα για να γίνει πιο κατανοητό.