georgegaleos

-

Περιεχόμενα

6.350 -

Εντάχθηκε

-

Τελευταία επίσκεψη

-

Days Won

137

Τύπος περιεχομένου

Profiles

Φόρουμ

Downloads

Gallery

Ειδήσεις

Media Demo

Αγγελίες

Store

Everything posted by georgegaleos

-

Κατέβασε τον κατάλογο στο τέλος της σελίδας, και δες σε αυτόν στις σελ. 16 και 17 θα πάρεις απάντηση και στα δύο, αλλά σε κάθε περίπτωση επικοινώνησε μαζί τους.

Κατέβασε τον κατάλογο στο τέλος της σελίδας, και δες σε αυτόν στις σελ. 16 και 17 θα πάρεις απάντηση και στα δύο, αλλά σε κάθε περίπτωση επικοινώνησε μαζί τους. -

.

-

Προσωπικά δεν βλέπω τι παραπάνω να βγεί !!!! Να βγει δηλαδή και ο ΕΦΚΑ να την επιβεβαιώσει ... τι να πω !!!! Διάβασε την όλη την απόφαση ... και την τελευταία παράγραφο.

-

Δες εδω. Στο συνημμένο η τροπολογία σελ. 2 ... σελ.3 το "μέχρι 3/11/2019" 11000770.pdf

-

Ψηφίστηκε με 147 ψήφους υπέρ και 100 κατά το νομοσχέδιο του Υπουργείου Παιδείας, Έρευνας και Θρησκευμάτων.

-

Ανάλωση Κεφαλαίου Τεκμήρια 1995-2014

file σχολίασε στο georgegaleos's georgegaleos στις 12.2 Νομοθεσία

Ξεθάβω από τις φορολογικές σημειώσεις μου.... ως μηχανικός... Για τα οικονομικά έτη 2009,2010 (χρήσεις 2008 και 2009), σύμφωνα με τις διατάξεις της παρ.4 του άρθρου 3 του τότε Ν.3763/2009, οι δαπάνες των άρθρων 16 (αντικειμενικές δαπάνες) και 17 (δαπάνες απόκτησης περιουσιακών στοιχείων) του ΚΦΕ που πραγματοποιούνταν, αφαιρούνταν κατά τον προσδιορισμό ανάλωσης κεφαλαίου κάθε έτους, μόνο εφόσον ενέπιπταν στις διατάξεις περί εφαρμογής τεκμηρίου και δεν απαλλάσσονταν. Πιο πριν με τον ν.3091/2002 και τον ν.3220/2004 (άρθρο 14) είχαν προστεθεί μεταξύ άλλων περιπτώσεις μη εφαρμογής τεκμηρίων αυτοκινήτου που ίσχυαν ακόμη στις τότε χρήσεις '08 & 09. Οπότε αν στις χρήσεις αυτές ως φ.π. είχες αυτοκίνητο με εργοστασιακή αξία μικρότερη των 50.000€ απαλλασσόταν του τεκμηρίου αυτού.- 9 σχόλια

-

- 1

-

-

Μάλλον θες την απόφαση του Υπ. Εργασίας Αριθ. Πρωτ.Φ80020/οικ.902/Δ16.20/15.03.2019 "Γνωστοποίηση ρυθμίσεων του άρθρου 5 του ν. 4578/2018 (Α΄ 200).", αυτά που αναφέρει στο εδάφιο Α. "[...] Α. Έμμισθοι δικηγόροι, μισθωτοί μηχανικοί και υγειονομικοί του κλάδου πρόνοιας του πρ. ΕΤΑΑ (παλαιοί και νέοι ασφαλισμένοι) Για όλους τους πριν και μετά την 1.1.1993 ασφαλισμένους, έμμισθους δικηγόρους, μισθωτούς μηχανικούς και υγειονομικούς, των οικείων τομέων του κλάδου πρόνοιας του πρ. ΕΤΑΑ, το ποσό της μηνιαίας ασφαλιστικής εισφοράς, ορίζεται από 1.1.2019, σε ποσοστό 4%, υπολογιζόμενο επί του ποσού που αντιστοιχεί στον κατώτατο βασικό μισθό μισθωτού, όπως εκάστοτε ισχύει. [...]"

-

@sophmp, o Ιαν'19 είχε επικουρικό ... τι ποσά είχε ...? ή μόνο ο Φεβ'19 είχε ? Ανέβασε αν θες την ανάλυση των απαιτήσεων του κάθε μήνα (Ιαν & Φεβ 19) από την καρτέλα. Επομένως (αν) το λάθος ήταν που εμφανίσθηκε ως ποσό το επικουρικό, θεωρώ ότι το "λάθος" θα διορθωθεί με την εκκαθάριση του 2019 οπότε και θα προκύψει πιστωτικό.

-

Εισφορές πρόνοιας ΕΤΕΑΕΠ (αλλαγές από 1.1.19)

georgegaleos replied to dimtheod's θέμα in Ασφαλιστικά

Έχει εκδοθεί ο Μάρτιος και ως ειδοποιητήριο. Και στις οφειλές θα δεις ως οφειλές και τις 2ες δόσεις των εκκαθαρίσεων 2017 & 2018 και του Μαρτίου '19. -

Και αυτό να ήταν (δηλαδή στο 70%)[1] πάλι δεν βγαίνει ... κάτι λείπει ... ας περιμένουμε να δούμε τα ειδοποιητήρια .. αν τα ανεβάσει ο συνάδελφος... [1] Το ειδοποιητήριο του Φεβρουαρίου '19, έχει δύο μήνες τον Ιανουάριο 19 ως αναδρομικά και τον Φεβρουάριο '19 ως τρέχοντα (τότε) μήνα. Ιαν'19 (αναδρομικα) 410,26x4%=16,41 410,26x7%=28,72 Σύνολο 45,12 Φεβ'19 αυτό βγάζει το 50€ (που γράφει ο συνάδελφος) 455x4%=18,20 455x7%=31,85 Συνολο Φεβ' 19 50,05€ Το ειδοποιητήριο του Μαρτίου '19, έχει ένα μήνα τον Μάρτιο '19. 455x4%=18,20 (αυτό δίνει το 18€ που γράφει ο συνάδελφος) αλλά το υπόλοιπο 455x7%=31,85 τι έγινε ??? Για αυτό ας περιμένουμε να δούμε τα ειδοποιητήρια.

-

Δεν μπορώ να καταλάβω τον λόγο αλλά και τα ποσά αυτά καθεαυτά. Αν θες ανέβασε τα ειδοποιητήρια (αφού σβήσεις τα προσωπικά στοιχεία) μήπως καταλάβω και μπορέσω να σου πω κάτι περισσότερο.

-

Πόσο ήταν του Φεβρουαρίου !!!!??? ... και πόσο είναι τώρα του Μαρτίου ????!!!

-

Τι εννοείς ??? Αν πλήρωσες σαφώς έχει συμβεί αυτό. Όσον αφορά το τρέχον ειδοποιητήριο τώρα απλά υπάρχει μόνο η απαίτηση του Μαρτίου '19 (ενώ πριν υπήρχε απαίτηση δύο μηνών --Ιαν & Φεβ '19-- με ένα ειδοποιητήριο). Όσον αφορά τις δόσεις των εκκαθαρίσεων των ετών 2017 & 2018 δεν έχει αλλάξει κάτι ως προς το ποσό, απλά έχει εμφανισθεί ως απαίτηση η 2η δόση του κάθε εκκαθαρισμένου έτους (η οποία λογικά ως ποσό είναι ίδια με την αντίστοιχη πρώτη του κάθε έτους).

-

Αναγνωρίζεται ως έξοδο η αγορά αυτοκινήτου;

georgegaleos replied to Digaletos Grigorios's θέμα in Φορολογικά-Λογιστικά

Επίσης @maneni είχα στο αρχείο μου και τα παρακάτω. Αξίζει να τους ρίξεις μια ματιά ... @civeng, δεν νομίζω να αξίζει να έχεις την ψυχολογική φθορά σε πιθανούς ελέγχους, για ένα ΕΙΧ που όπως λες κόστιζε 15.000€ για να κάνεις ποσοστιαίες ετήσιες αποσβέσεις σε κάποιο ποσοστό της αξίας που θα θεωρούσες ότι εξυπηρετεί τις επαγγελματικές ανάγκες. Αυτό που θέλω να πω είναι ότι αν θεωρητικά έλεγες ακόμη και ότι η χρήση του είναι 30% για τις επαγγελματικές ανάγκες θα εξέπιπτες ως αξία 30%x15.000x16%=960€ δηλαδή θα ελάφρυνες το φορολογητέο κατά ~700€. Γνώμη μου .... ...εσύ φυσικά γνωρίζεις καλύτερα ... ΦΙΧ ΔΑΣΟΛΟΓΟΙ_1.pdf ΦΙΧ ΔΑΣΟΛΟΓΟΙ_2.pdf -

Αναγνωρίζεται ως έξοδο η αγορά αυτοκινήτου;

georgegaleos replied to Digaletos Grigorios's θέμα in Φορολογικά-Λογιστικά

@maneni καλημέρα, Θα γράψω την γνώμη μου αλλά καλό θα είναι να μιλήσεις και με το λογιστή σου. 1α) Αναφέρομαι στο αν μπορεί να "συμβαδίζει/συντρέχει" στο ΑΦΜ κάποιου, η ύπαρξη οχήματος ΦΙΧ και ταυτόχρονα η υπαγωγή του στο άρθρο 12 § 2 περ. στ' του ν. 4172/2013. Θεωρώ ότι δεν μπορεί να συμβαδίζει/συντρέχει" διότι ύπαρξη στο ΑΦΜ, οχήματος ΦΙΧ προϋποθέτει ΚΑΔ με κατασκευής που σε "πετάει έξω" από το άρθρο 12 § 2 περ. στ' του ν. 4172/2013 διότι χάνεται η προϋπόθεση που πρέπει να συντρέχει (μη εμπορική ιδιότητα), επομένως δημιουργεί πρόβλημα κατά την συμπλήρωση του Ε3 και την σχετική επιλογή. (κωδ.006 & 007) 1β) Αυτό που θέλω να πω είναι ότι έννοια "επαγγελματικό" έχει καθιερωθεί στις καθημερινές συναλλαγές, είναι καθαρά ορολογία της πιάτσας... πρακτικά, θεωρητικά και τυπικά εννοούμε τα ΦΙΧ...τυπικά είναι ΦΙΧ. Αυτό γράφει και η άδεια ...στην άδεια αναγράφει ΦΙΧ, δηλαδή φορτηγό, απλά αναγράφει ας πούμε και τον τύπο της (εντός εισαγωγικών) "επαγγελματικής άδειας", π.χ. αγρότης--άδεια ΦΙΧ όπου αναγράφεται "αγροτικό", έμπορος--άδεια ΦΙΧ όπου αναγράφεται "εμπορικό", μανάβης--άδεια ΦΙΧ όπου αναγράφεται "οπωρολαχανικά", ελαιοχρωματιστής/βαφέας--άδεια ΦΙΧ όπου αναγράφεται "ελαιοχρωματισμοί", επιχείρηση Χωματουργικών--άδεια ΦΙΧ όπου αναγράφεται "χωματουργικά", κλπ "εργοληπτικό"... άλλος μπορεί επειδή μεταφέρει π.χ. στάρια, δασική ξυλεία, λιπάσματα κλπ-- έχει άδεια ΦΙΧ όπου αναγράφεται "αγροτικό/δασικό" και ο λόγος είναι για να υπάρχει διαχωρισμός του μεταφορικού είδους ...π.χ. δεν μπορεί κάποιος με "εμποριο οπωρολαχανικών" να μεταφέρει τηλεοράσεις, πλυντήρια, κρεβάτια, καναπέδες... Το ασφαλέστερο είναι να ρωτήσεις την διεύθυνση συγκοινωνιών της περιοχής σου... και για πιο συγκεκριμένο ΚΑΔ ενδιαφέρεσαι.... εξηγώντας τους ακριβώς ποια είναι η δραστηριότητά σου.... αν μπορείς να έχεις ΦΙΧ Επίσης καλό είναι να έχουμε υπόψη ότι σε ΦΙΧ οτιδήποτε υπάρχει στο αυτοκίνητο και κυρίως στο πίσω μέρος εφόσον έχει καρότσα/κλούβα/κλπ πρέπει να συνοδεύεται από τα σχετικά παραστατικά. (χαρακτηριστικό το βιντεάκι στο τέλος) Το ΦΙΧ δε μπορεί να το οδηγήσει ο κολλητός, παρά μόνον εάν έχει υπαλληλική σχέση με εσένα. 2) Τώρα αναφορικά σε αυτό που ρωτάς εφόσον ο ΚΑΔ που έχεις δικαιολογεί να αγοράσεις αμάξι χαρακτηρισμένο/ταξινομηνένο ΦΙΧ (ή αν το βγάλεις με άδεια ΦΙΧ) τότε ως επενδυτικό αγαθό θεωρείται ότι χρησιμοποιείται για τις επαγγελματικές σου ανάγκες, το έχεις αποκτήσει (αυτό το αγαθό) ενεργώντας κάτω από την ιδιότητά σου αυτή και το το εντάσσεις εξ ολοκλήρου στα περιουσιακά στοιχεία της επιχείρησής σου, οπότε ο φόρος (όλων αυτών που αναφέρεις) εκπίπτει από τον φόρο των εκροών, (ο πρώτος σε αυτά που αναφέρεις είναι ΦΠΑ παγίων[α]). Αλλιώς δεν παρέχεται δικαίωμα έκπτωσης (π.χ. καύσιμα για ΕΙΧ) από το φόρο των εκροών και αντιστοιχεί σε εκπιπτόμενες δαπάνες κατά τον ΚΦΕ, εκπίπτεται κανονικά από τα ακαθάριστα έσοδα. Δηλαδή αν έχουμε μια δαπάνη της οποίας ο φπα της δεν εκπίπτει από τον φόρο των ακαθαρίστων εσόδων, τότε αυτός (ο φπα της) λογίζεται ως έξοδο και για τις ανάγκες της φορολογίας εισοδήματος θα εκπίπτει από τα ακαθάριστα έσοδα στο βαθμό (πιθανή αναμόρφωση) που θα εκπέσει η κύρια δαπάνη. Η ουσία τα ΦΙΧ εκπίπτουν τον φόρο κανονικά από τον φόρο εκροών και όλες τις δαπάνες στο 100%. Στα ΕΙΧ λογίζεται ο φόρος ως δαπάνη και εκπ΄λιπτει από τα ακαθάριστα έσοδα στο βαθμό (πιθναή αναμόρφωση) που θα εκπέσει η κύρια δαπάνη. [α]Ιδιαίτερα στον φόρο κατά την αγορά εφόσον το έχεις αγοράσει π.χ. από μάντρα αυτός θεωρείται μεταπωλητής και δεν πρέπει να έχει χρεώσει ΦΠΑ και άρα εσύ δεν έχεις να εκπέσεις φπα αγοράς. Στον κώδικας ΦΠΑ, στο άρθρο 45, αναφέρει "Ο υποκείμενος στο φόρο, κατά την έννοια των διατάξεων του άρθρου 3, δεν δικαιούται να εκπίπτει από το φόρο τον οποίο οφείλει, το φάρο με τον οποίο έχουν επιβαρυνθεί τα αγαθά της παραγράφου 1, εφόσον πρόκειται για αγαθά που παραδόθηκαν σε αυτόν από υποκείμενο στο φόρο μεταπωλητή, ο οποίος εφήρμοσε το ειδικό καθεστώς ταυ άρθρου αυτού.") @civeng καλήμερα, στις περιπτώσεις που, έχει λανθασμένα εκδοθεί απόδειξη λιανικής αντί για τιμολόγιο, μπορεί να γίνει χρήση των διατάξεων της παραγράφου 4 του άρθρου 12 του ν.4308/2014, μπορεί δηλαδή να εκδοθεί πιστωτικό στοιχείο λιανικής πώλησης και στη συνέχεια τιμολόγιο προς την πράγματι αντισυμβαλλόμενη οντότητα για την ορθή απεικόνιση της συναλλαγής. Τώρα επειδή επειδή έχει μεσολαβήσει αρκετό διάστημα, δεν νομίζω να είναι εφικτό διότι έχουν υποβληθεί περιοδικές, καταστάσεις πελατών-προμηθευτών κλπ. Ο ΚΦΕ (Ν 4172/2013), με το άρθρο 22, καθιερώνει κανόνες για την έκπτωση από τα ακαθάριστα έσοδα των ασκούντων επιχειρηματική δραστηριότητα, εκείνων των δαπανών που πραγματοποιούνται προς το συμφέρον της επιχείρησης, αντιστοιχούν σε πραγματική συναλλαγή και εγγράφονται στα λογιστικά βιβλία. Επομένως, τίθεται γενικός κανόνας για την έκπτωση των επιχειρηματικών δαπανών / εξόδων, με την έννοια ότι καταρχήν εκπίπτουν όλες οι δαπάνες. Το ως άνω άρθρο 22, ασφαλώς, πρέπει να εξετάζεται συστηματικά και σε σχέση με το επόμενο άρθρο 23, το οποίο αναφέρεται στις μη εκπιπτόμενες επιχειρηματικές δαπάνες. Συνεπώς, ο κανόνας που εισάγεται με τον Ν. 4172/2013, είναι ότι όποια δαπάνη πληροί τα κριτήρια του άρθρου 22 και συγχρόνως δεν εμπίπτει στον περιοριστικό κατάλογο των μη εκπιπτόμενων δαπανών του άρθρου 23, εκπίπτει από τα ακαθάριστα έσοδα της επιχείρησης (Πολ. 1113/2015). Επίσης αν υποθετικά το ενέτασσες στα έξοδά σου θα πρέπει να είσαι σε θέση σε κάθε έλεγχο να πείθεις ότι έχεις τέτοιες οι απαιτήσεις της εργασίας που να δικαιολογούν την ύπαρξη του αυτοκίνητου αλλά και των εξόδων. Τα πάντα είναι εξέταση των πραγματικών γεγονότων. Επίσης σε καμία περίπτωση δεν εκπίπτει το ΦΠΑ για οχήματα ΕΙΧ μέχρι 9 θέσεις. Ακόμη (δεν γνωρίζω αν έγινε έτσι) η σχετική δαπάνη που καταβλήθηκε είτε τμηματικά είτε ολικά θα έπρεπε να έχει γίνει με τη χρήση τραπεζικού μέσου πληρωμής, εφόσον το ύψος των εν λόγω δαπανών υπερβαίνει τα 500 ευρώ ανά συναλλαγή, και εφόσον έχουν εκδοθεί τα νόμιμα παραστατικά, για να μπορέσει να εκπέσε (πρόστιμο δεν υπάρχει .. αλλά δεν εκπίπτει η δαπάνη), ενώ αν η αγορά ήταν άνω των 3000€ με φπα για να μπορέσει να εκπέσει τότε μέσω τραπεζικών λογαριασμών ή επιταγών που εξοφλούνται μέσω ιδίων λογαριασμών (στην περίπτωση αυτή υπάρχει και πρόστιμο, ν.3842/10, Άρθρο 20 & ν.2523/97 άρθρα 1 & 2α) -

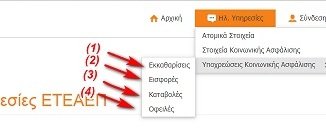

Επιλογή (1) Για τις δόσεις της εκκαθάρισης. Επιλέγεις (1) μετά --->"Εμφάνιση" για το 2017 ή για το 2018 μετά---> πας στην 1η δόση και επιλέγεις στα αριστερά της το σύμβολο ">" μετά --->επιλέγεις την καρτέλα "ΑΝΑΛΥΣΗ ΕΞΟΦΛΗΣΗΣ ΔΟΣΗΣ" στην οποία βλέπεις ποιο/τι ποσά από τις καταβολές στο (3) που έχεις κάνει έχουν πάει να εξοφλήσουν την 1η δόση. Επιλογή (2) Για τις τρέχουσες εισφορές. Επιλέγεις (2) μετά ---> πας στον κάθε μήνα και επιλέγεις στα αριστερά της το σύμβολο ">" μετά --->επιλέγεις την καρτέλα "ΕΞΟΦΛΗΣΕΙΣ ΑΠΑΙΤΗΣΕΩΝ ΕΙΣΦΟΡΩΝ" στην οποία βλέπεις ποιο/τι ποσά από τις καταβολές στο (3) που έχεις κάνει έχουν πάει να εξοφλήσουν την κάθε τρέχουσα εισφορά. Επιλογή (3) Αν είχες καταθέσει ακριβώς το συνολικό ποσό της απαίτησης (είτε ως μία κατάθεση είτε ως περισσότερες..μία..δύο. πέντε...δέκα..εκατό...) στην επιλογή (3) θα δεις ότι οι καταβολές που έχεις κάνει έχουν επιλεγμένο το κουτάκι (πορτοκάλι με ένα "ν") στην στήλη "Συμπεριλήφθηκε στην Εξόφληση" Επιλογή (4) Αν είχες καταθέσει ακριβώς το συνολικό ποσό της απαίτησης (είτε ως μία κατάθεση είτε ως περισσότερες περισσότερες..μία..δύο. πέντε...δέκα..εκατό...) στην επιλογή (4) θα σου εμφανίζει το λεκτικό "Δε Βρέθηκαν Οφειλές"

-

... και σήμερα έγιναν και οι εξοφλήσεις των οφειλών.

-

Η Διοίκηση του ΕΦΚΑ ανακοινώνει ότι, οι εισφορές Μαρτίου 2019 των Αγροτών, Αυτοαπασχολούμενων και Ελεύθερων Επαγγελματιών, έχουν αναρτηθεί στις Ηλεκτρονικές Υπηρεσίες του Οργανισμού. Η καταληκτική ημερομηνία καταβολής, λόγω των ημερών του Πάσχα, μετατίθεται για την Παρασκευή 03.5.2019. Την ίδια ημερομηνία θα πραγματοποιηθεί η καταβολή της εισφοράς μέσω άμεσης χρέωσης τραπεζικού λογαριασμού (πάγια εντολή). Πηγή: https://www.efka.gov.gr/el/anakoinoseis/anakoinose-20

Η Διοίκηση του ΕΦΚΑ ανακοινώνει ότι, οι εισφορές Μαρτίου 2019 των Αγροτών, Αυτοαπασχολούμενων και Ελεύθερων Επαγγελματιών, έχουν αναρτηθεί στις Ηλεκτρονικές Υπηρεσίες του Οργανισμού. Η καταληκτική ημερομηνία καταβολής, λόγω των ημερών του Πάσχα, μετατίθεται για την Παρασκευή 03.5.2019. Την ίδια ημερομηνία θα πραγματοποιηθεί η καταβολή της εισφοράς μέσω άμεσης χρέωσης τραπεζικού λογαριασμού (πάγια εντολή). Πηγή: https://www.efka.gov.gr/el/anakoinoseis/anakoinose-20 -

Η Διοίκηση του ΕΦΚΑ ανακοινώνει ότι, οι εισφορές Μαρτίου 2019 των Αγροτών, Αυτοαπασχολούμενων και Ελεύθερων Επαγγελματιών, έχουν αναρτηθεί στις Ηλεκτρονικές Υπηρεσίες του Οργανισμού. Η καταληκτική ημερομηνία καταβολής, λόγω των ημερών του Πάσχα, μετατίθεται για την Παρασκευή 03.5.2019. Την ίδια ημερομηνία θα πραγματοποιηθεί η καταβολή της εισφοράς μέσω άμεσης χρέωσης τραπεζικού λογαριασμού (πάγια εντολή). Πηγή: https://www.efka.gov.gr/el/anakoinoseis/anakoinose-20 View full είδηση

-

Από ανακοίνωση του ΕΦΚΑ Άλλαξε η καταληκτική ημερομηνία καταβολής των εισφορών Μαρτίου 2019 για τους μη μισθωτούς, λόγω Πάσχα και Πρωτομαγιάς πήγε έως Παρασκευή 03.5.2019. Το σχετικό το έχω ανεβάσει και στις ειδήσεις, να υπάρχει και ως τέτοια.

-

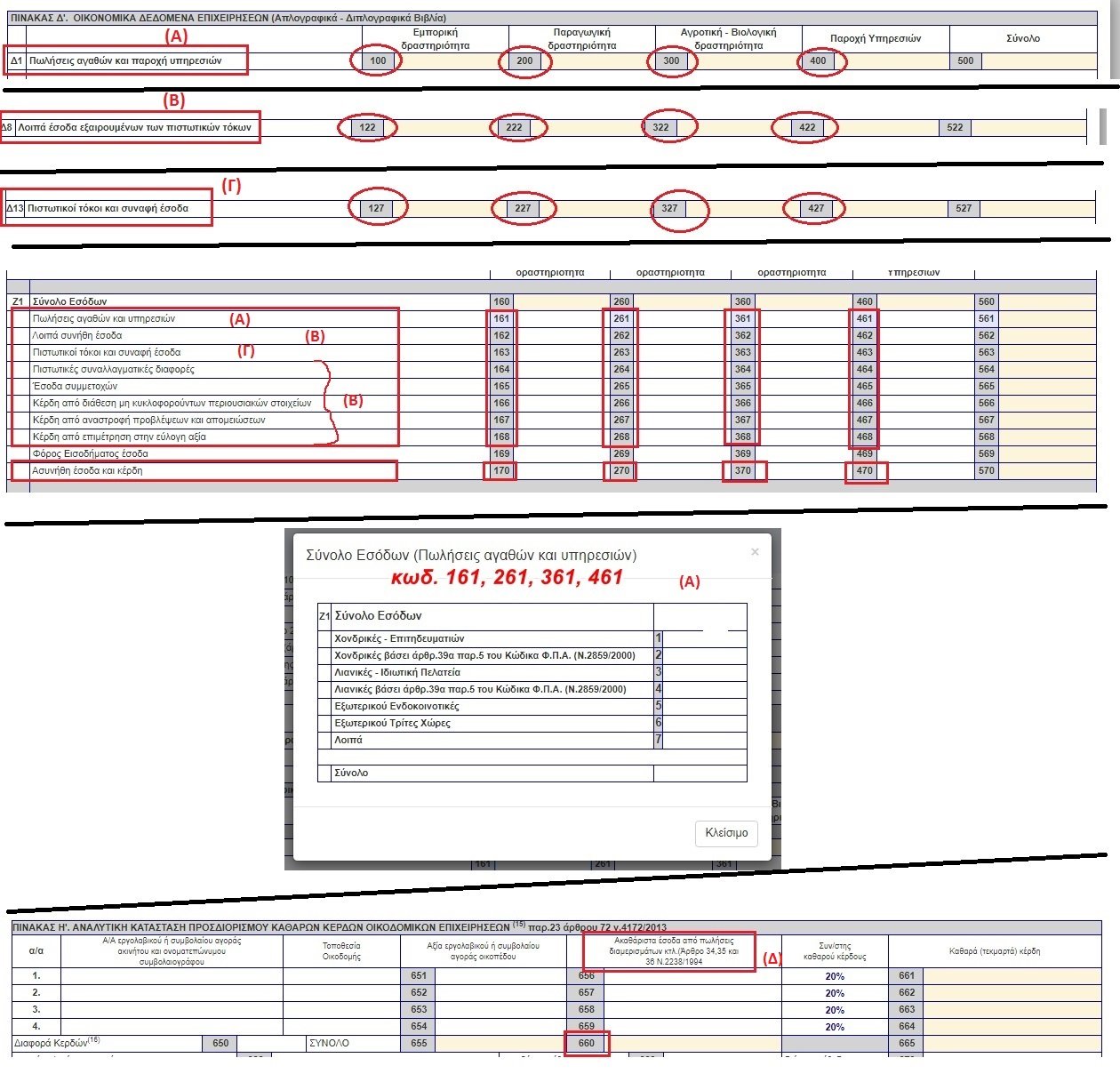

@varxo καλησπέρα, απ' ότι θυμάμαι από πέρσι που το είχα ψάξει (ίσως να είχα ανεβάσει κάτι) σε γενικές γραμμές είναι ο τζίρος. Αλλά δεν είναι μόνο ο τζίρος με την έννοια των εσόδων από την παροχή υπηρεσίας ή με την γενικότερη έννοια των εσόδων από τις πωλήσεις. Θα ψάξω τα φορολογικά μου κιτάπια/σημειώσεις ηλεκτρονικές και μη, και θα επανέλθω με edit σε αυτό το post (θέλω να πιστεύω) με τους συνδυασμούς κωδικών του Ε3 που λαμβάνονταν πέρσι και με την νέα αλλαγή φέτος. edit: Με βάση το Ε3 και τους κωδικούς του, οποιοσδήποτε συνδυασμός από τους παρακάτω οδηγούσε/εί (το 2017 και το 2018 αντίστοιχα) σε υποχρέωση υπογραφής από λογιστή φοροτεχνικό στα απλογραφικά. Τους παρακάτω ελέγχους έκανε και κάνει το Ε3 για να προκύψει ή όχι υπογραφή λογιστή φοροτεχνικό. (όχι ότι δεν σε αφήνει να συνεχίσεις... αλλά προκύπτει πρόστιμο. Βγαίνει το μήνυμα "Δεν έχετε συμπληρώσει τα στοιχεία του λογιστή και θα σας επιβληθεί το πρόστιμο που ορίζεται στο άρθρο 4 του ν. 2523/1997. Θέλετε να συνεχίσετε;") Με την νέα Α.1123/2019, ισχύει ότι ίσχυε με την ΠΟΛ.1008/2011 που έχω από κάτω, αλλά πλέον όπου 100.000€ θα έχουμε 50.000€ κωδ.100 > 100.000€ κωδ.200 > 100.000€ κωδ.300 > 100.000€ κωδ.400 > 50.000€ κωδ.100 + κωδ.200 > 100.000€ κωδ.100 + κωδ.300 > 100.000€ κωδ.100 + κωδ.400 > 100.000€ κωδ.200 + κωδ.300 > 100.000€ κωδ.200 + κωδ.400 > 100.000€ κωδ.300 + κωδ.400 > 100.000€ κωδ.100 + κωδ.200 + κωδ.300 + κωδ.400 > 100.000€ κωδ.100 + κωδ.122 + κωδ.127 + κωδ.660 > 100.000€ κωδ.400 + κωδ.422 + κωδ.427 > 50.000€ κωδ.100 + κωδ.122 + κωδ.127 + κωδ.660 + κωδ.200 + κωδ.222 + κωδ.227 > 100.000€ κωδ.100 + κωδ.122 + κωδ.127 + κωδ.660 + κωδ.300 + κωδ.322 + κωδ.327 > 100.000€ κωδ.100 + κωδ.122 + κωδ.127 + κωδ.660 + κωδ.400 + κωδ.422 + κωδ.427 > 100.000€ κωδ.200 + κωδ.222 + κωδ.227 + κωδ.300 + κωδ.322 + κωδ.327 > 100.000€ κωδ.200 + κωδ.222 + κωδ.227 + κωδ.400 + κωδ.422 + κωδ.427 > 100.000€ κωδ.300 + κωδ.322 + κωδ.327 + κωδ.400 + κωδ.422 + κωδ.427 > 100.000€ κωδ.100 + κωδ.122 + κωδ.127 + κωδ.660 + κωδ.200 + κωδ.222 + κωδ.227 + κωδ.300 + κωδ.322 + κωδ.327 + κωδ.400 + κωδ.422 + κωδ.427 > 100.000€ Και μία "ομαδοποίηση" των παραπάνω και από που προέρχονται και τι σημαίνουν (στο screenshot) οι κωδικοί που μετέχουν: Α) Οι κωδ.100, κωδ.200, κωδ.300, κωδ.400 είναι στον Πίν. Δ(Δ1) Οι κωδικοί 100,200,300,400 προέρχονται αντίστοιχα από τους κωδικούς 161, 261, 361, 461 του πίνακα Ζ1 Β) Οι κωδ.122, κωδ.222, κωδ.322, κωδ.422 είναι στον Πιν. Δ(Δ8) Κωδικός 122 = κωδικοί 162+164+165+166+167+168+170 (του πίνακα Ζ1) Κωδικός 222 = κωδικοί 262+264+265+266+267+268+270 (του πίνακα Ζ1) Κωδικός 322 = κωδικοί 362+364+365+366+367+368+370 (του πίνακα Ζ1) Κωδικός 422 = κωδικοί 462+464+465+466+467+468+470 (του πίνακα Ζ1) Γ) Οι κωδ.127, κωδ.227, κωδ.327, κωδ.427 είναι στον Πιν. Δ(Δ13) Κωδικός 127 = κωδικός 163 (πίνακας Ζ1) Κωδικός 227 = κωδικός 263 (πίνακας Ζ1) Κωδικός 327 = κωδικός 363 (πίνακας Ζ1) Κωδικός 427 = κωδικός 463 (πίνακας Ζ1) Δ) Ο κωδ.660 είναι στον Πίν. Η

-

Για αυτά που αφορά το παρόν νήμα.

-

Απ' ότι είδα ενημερώθηκε το ιστορικό πληρωμών με τις καταβολές. Αναμονή να δούμε τι και πως θα εξοφλήσουν.

-

Μελετώντας την παραπάνω καταλαβαίνω ότι ΔΕΝ επηρεάζει τους επιτηδευματίες που έχουν εμπορική επιχείρηση παροχής υπηρεσιών ή ελευθέριο επάγγελμα, αλλά επηρεάζει αυτούς που έχουν εμπορική ή μικτή επιχείρηση. Αρχικά ήταν 300.000€ και 150.000€ μέχρι και την χρήση του 2009. Με ΤΗΝ ΠΟΛ 1008/2011 για την χρήση του 2010 και μετά πήγαν σε 100.000€ και 50.000€ αντίστοιχα και με την σημερινή Α.1123/2019 πήγαν σε 50.000 για όλους (απλογραφικά) από το φορολογικό έτος 2018 και εφεξής.

-

Δες λίγο τα παρακάτω: 1) http://www.e-forosimv.gr/details.asp?id=28513&cat=2 2) https://www.taxheaven.gr/laws/circular/view/id/27771 3) http://www.sate.gr/data_source/2014ΥΠΑΝ-27939.pdf