georgegaleos

-

Περιεχόμενα

6.350 -

Εντάχθηκε

-

Τελευταία επίσκεψη

-

Days Won

137

Τύπος περιεχομένου

Profiles

Φόρουμ

Downloads

Gallery

Ειδήσεις

Media Demo

Αγγελίες

Store

Everything posted by georgegaleos

-

Πρεμιέρα για το e- Κτηματολόγιο - Βήμα- βήμα η υποβολή της δήλωσης

georgegaleos replied to Engineer's θέμα in Ειδήσεις

... επιβεβαιώνω... και τώρα και εδώ και περίπου τρεις ώρες που προσπάθησα... -

... θα μετονομάσω το βιβλίο εσόδων-εξόδων σε βιβλίο καταχώρησης ειδοποιητηρίων εισφορών ... έχει αρχίσει να έχει περισσότερες εγγραφές με ειδοποιητήρια ... παρά με τις άλλες συναλλαγές ....

-

@MHD καλησπέρα, 1 & 3) Ε3_Ζ1(001) "Χονδρικές - Επιτηδευματιών" τα "Τιμολόγια Παροχής Υπηρεσιών" προς (σε) άλλον επιτηδευματία για την άσκηση του επαγγέλματός του, προς το Δημόσιο ή τα μη κερδοσκοπικού χαρακτήρα πρόσωπα κλπ, για την εκτέλεση του σκοπού τους ή, την άσκηση του επαγγέλματός τους, αντίστοιχα, δηλαδή γενικότερα προς άλλες υπόχρεες οντότητες με βάση τις διατάξεις των ΕΛΠ. Ε3_Ζ1(003) "Λιανικές - Ιδιωτική Πελατεία" οι "Αποδείξεις Λιανικών Συναλλαγών για παροχή υπηρεσιών" προς (σε) φυσικό πρόσωπο για την ικανοποίηση των ατομικών του (του φυσικού προσώπου) αναγκών ή γενικότερα μη επαγγελματικές ανάγκες. Αντίστοιχα στις ΜΥΦ είναι αυτές οι επιλογές που αναφέρεις ("Τιμολόγια Εσόδων" και "Λιανικές Συναλλαγές" αντίστοιχα). 2) Αν δεν έχει συμπληρωθεί το Ε3 ως πρέπει τότε δεν είναι ορθά συμπληρωμένο ακόμη και αν δεν αλλάζει το φορολογητέο αποτέλεσμα. Πρακτικά, το Ε3 προκύπτει από ορθή μεταφορά και αποτύπωση των στοιχείων από τα βιβλία στο έντυπο Ε3. Το τι αντίκτυπο μπορεί να έχει, αν δεν έχει γίνει ορθά η μεταφορά από τα (ορθά κατά τ' άλλα συμπληρωμένα) βιβλία σε έλεγχο δεν το γνωρίζω.

-

Ναι, τον 4387/16 .... τι @@ έγραφα !!!!! Αν από 2 πας σε 3 εργοδότες τότε αναφορικά στην ασφάλιση "Οι ασφαλισμένοι οι οποίοι αρχικά υπήχθησαν στις διατάξεις της παρ. 9 του άρθρου 39, πληρούντες τις νόμιμες προϋποθέσεις, αλλά στη συνέχεια τις απώλεσαν (επειδή, για παράδειγμα, παρείχαν υπηρεσίες σε περισσότερους αντισυμβαλλομένους είτε επειδή δεν είχαν κανέναν αντισυμβαλλόμενο), για το διάστημα που ακολουθεί την έκπτωση από τις ρυθμίσεις της ανωτέρω παραγράφου, καταβάλλουν εισφορές ως μη μισθωτοί. Έτσι, εάν στη διάρκεια του ημερολογιακού έτους παρασχεθεί υπηρεσία και σε τρίτο αντισυμβαλλόμενο, ο ασφαλισμένος οφείλει να γνωστοποιήσει τούτο στον ΕΦΚΑ, με σχετική αίτηση-δήλωση, ώστε να επέλθει η σχετική μεταβολή στο μητρώο και να ενημερωθεί/ούν ο/οι αντισυμβαλλόμενος/οι προκειμένου να απαλλαγεί/ούν από την ανωτέρω υποχρέωση. ..." (σχετ. Αρ. πρωτ. Φ80000/οικ.2460/106/20-01-2017, §5)

-

,,, Να ζητούν ...μια χαρά ..και δύο τρομάρες ξέρουν.... να βγάλουν καμία εκκαθάριση για τους μη μισθωτούς... που χρειάζεται για τις φορολογικές ... δεν... τίποτα ακόμη ... και μετά γκρινιάζουν γιατί αργεί η υποβολή (να μου πεις και από 'κει θα πάρουν αν είναι χρεωστικά ....) τέλος πάντων ...

-

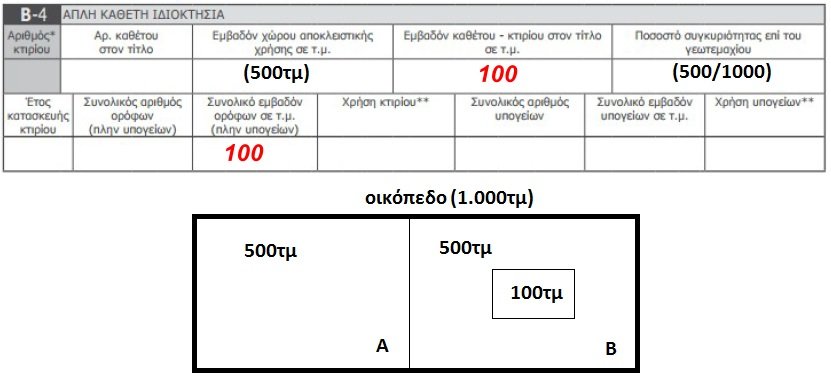

Το έχω αυτό .... από εκεί πήρα το συγκεκριμένο τμήμα και έβαλα επάνω τα νούμερα ... απλά δεν ξεκαθάριζε καλά το θέμα στο "Συνολικό εμβαδόν ορόφων πλην υπογείων"... σε αντίθεση με το "Εμβαδόν καθέτου - κτηρίου στον τίτλο" όπου είναι σαφέστατο όπως το γράφει. Σ' ευχαριστώ πολύ ... καλό και δημιουργικό απόγευμα ... [με ή χωρίς εγγόνια ]

-

Σωστά (κλάσμα=υποδιαίρεση του μήνα είναι η μέρα αν πάμε ένα "επίπεδο" πιο κάτω), άρα [μία ημέρα=8,00€], [ δέκα μέρες=8,00€], [ένας ημερολογιακός μήνας (28...29...ημέρες ο Φεβρουάριος.... 30....31 ημέρες οι υπόλοιποι) = 8,00€], ..... [ένας ημερολογιακός μήνας + μία ημέρα από τον 2ο ημερολογιακό μήνα και μέχρι να κλείσεις αυτόν τον ημερολογιακό μήνα=16,00€]

-

Δηλαδή αν έχουμε π.χ. μονοκατοικία ισόγειο (100) δίχως υπόγεια και δεν υπάρχουν άλλα κτίσματα στην κάθετη, στο έντυπο Δ2 ο ιδιοκτήτης της Β, αναφορικά και μόνο στα δύο αυτά πεδία (τα κόκκινα) θα είναι (ίδια) όπως παρακάτω. (σωστά εεεε?)

-

Δημήτρη καλησπέρα, δηλαδή αναφερόμενος στην παραπάνω εικόνα από την ηλεκτρονική εφαρμογή [το ίδιο υπάρχει και στο Δ2] (σχετικά με την κάθετη) αν υπάρχει στην μία κάθετη ένα δυόροφο (100τμ ο κάθε όροφος .. ίδιας κάτοψης και οι δύο όροφοι...εποικοινωνούν οι όροφοι είναι δηλαδή μία "κατοικία") και στο συμβόλαιο αναγράφει εμβαδόν αποκλειστικής χρήσης καθέτου 500τμ (όλο το οικόπεδο είναι 1000τμ) τότε στα πεδία: (στα αριστερά που γράφει) "Συνολικό εμβαδόν ορόφων πλην υπογείων" βάζουμε τα 200τμ. ΣΩΣΤΑ ? και (στα δεξιά που γράφει) "Εμβαδόν καθέτου - κτηρίου στον τίτλο" τι γράφουμε ?? Δηλαδή τι διαφέρει το "Συνολικό εμβαδόν ορόφων πλην υπογείων" από το "Εμβαδόν καθέτου - κτηρίου στον τίτλο"

-

Περίμενε πρώτα να δούμε το τελικό κείμενο και πως θα εφαρμοσθεί στην ηλεκτρονική του διαδικασία .... π.χ. μπορεί οι οφειλές με τις προσαυξήσεις να πάνε σε άλλο "κουβά"/κωδικό και όσο πλέον τις πληρώνεις αλλά ταυτόχρονα δεν δημιουργείς νέες οφειλές από τις τρέχουσες να παραμένεις στην ρύθμιση, ειδάλλως να σε πετάει έξω από τη ρύθμιση. Περίμενε να δούμε.

-

... συνεχίζοντας το παραπάνω ακόμη και όταν εφαρμοσθεί η διαδικασία αυτή (που όπως είπα θεωρώ ότι η υποχρέωση αφορά τους λήπτες και όχι τους εκδότες) θα αφορά έργα μεγάλων προϋπολογισμών και κρίνοντας από τα όρια μάλλον δεν αφορά τους περισσότερους που ασχολούνται με τα δημόσια έργα. Νόμος 4601/2019, Αρθρο 148 "(άρθρο 1 της Οδηγίας 2014/55/ΕΕ) Αντικείμενο - πεδίο εφαρμογής - εξαιρέσεις", "... 2. Ο παρών θεσπίζει κανόνες για τα ηλεκτρονικά τιμολόγια που εκδίδονται κατά την εκτέλεση των συμβάσεων, οι οποίες υπάγονται στους νόμους 3978/2011 (Α΄137), 4412/2016 (Α΄147) και 4413/2016 (Α΄ 148) και, ειδικότερα, καταλαμβάνει: ... β) δημόσιες συμβάσεις και συμβάσεις έργων, ... των οποίων η εκτιμώμενη αξία, εκτός Φ.Π.Α., είναι ίση προς ή ανώτερη από τα κατώτατα όρια των άρθρων 5 και 235 του ν. 4412/2016,..." Σύμφωνα με τον Νόμο 4412/2016 που αναφέρεται παραπάνω: Άρθρο 5 "Κατώτατα όρια (άρθρο 4 της Οδηγίας 2014/24/ΕΕ και Κανονισμός (EE) 2015/2170)" "... Ως κατώτατα όρια, σε συνάρτηση προς την εκτιμώμενη αξία της σύμβασης, εκτός ΦΠΑ, ορίζονται τα ακόλουθα: α) 5.225.000 ευρώ για τις δημόσιες συμβάσεις έργων, β) 135.000 ευρώ για δημόσιες συμβάσεις προμηθειών, γ) 209.000 ευρώ για δημόσιες συμβάσεις προμηθειών, δ) 750.000 ευρώ για δημόσιες συμβάσεις υπηρεσιών ... Άρθρο 235 "Κατώτατα όρια (άρθρο 15 της Οδηγίας 2014/25/ΕΕ)" "... Ως κατώτατα όρια, σε συνάρτηση προς την εκτιμώμενη αξία της σύμβασης, εκτός ΦΠΑ, ορίζονται τα ακόλουθα: α) 418.000 ευρώ για τις συμβάσεις προμηθειών και υπηρεσιών, καθώς και για τους διαγωνισμούς μελετών, β) 5.225.000 ευρώ για τις συμβάσεις έργων, γ) 1.000.000 ευρώ για συμβάσεις υπηρεσιών που αφορούν κοινωνικές και άλλες ειδικές υπηρεσίες που περιέχονται στον κατάλογο του Παραρτήματος XVII του Προσαρτήματος Β'...."

-

@zulumpo καλημέρα, αυτό που γράφεις αφορά στον φορολογία εισοδήματος και έχει σχέση με τους ελ. επαγγελματίες που εμπίπτουν στο άρθρου 12, §2, περ. στ', του ν. 4172/2013 (αυτό που λέμε "φορολογικό μπλοκάκι") O @btp με αυτό που γράφει αφορά στον ασφαλιστικό νόμο εννοούσε τους ελ. επαγγελματίες που εντάσσονται στην ρύθμιση της διάταξης της §9, του άρθρου 39, του ν.3987/2016 (αυτό που λέμε "ασφαλιστικό μπλοκάκι"). Κάποιος που είναι "ασφαλιστικό μπλοκάκι" δεν είναι απαραίτητο ότι θα είναι και "φορολογικό μπλοκάκι". Όπως ισχύει και το αντίθετο δηλαδή κάποιος που είναι "φορολογικό μπλοκάκι" δεν είναι απαραίτητο να είναι και "ασφαλιστικό μπλοκάκι". Όπως ισχύει και ότι αν ικανοποιηθούν ταυτόχρονα τα σχετικά των δύο παραπάνω νόμων τότε ένα "ασφαλιστικό ή φορολογικό μπλοκάκι" μπορεί να είναι και "φορολογικό ή ασφαλιστικό μπλοκάκι".

-

Ποιοί σε πληροφόρησαν? Θεωρώ ότι ή δεν κατάλαβες αυτό που σου είπαν ή σε μπέρδεψαν με τον τρόπο που σου το είπαν ή δεν ήξεραν τι έλεγαν. Ίσως η αναφορά και η πληροφόρηση είχε να κάνει με τις αναδρομικές διαγραφές συναδέλφων οι οποίες λόγω αποσύνδεσης ασφάλισης από την ιδιότητα που εκκρεμούν για πάρα πολύ καιρό, έτσι ώστε να μπορούν να ενταχθούν και στη ρύθμιση για το υπόλοιπο της οφειλής τους. Στην τελική, ας σου πουν ακριβώς το άρθρο και όχι απλά χύμα έναν νόμο με 122 άρθρα. "Πατώντας" ρητά/αποκλειστικά στο παραπάνω με bold που έχω κάνει, ο ν.4488/2017 στο σχετικό άρθρο που είναι το α/α.20, το οποίο δεν έχει τροποποιηθεί με άλλο νόμο και το οποίο έχει βασικό στοιχείο την αποσύνδεση της υποχρεωτικής υπαγωγής στην ασφάλιση των ανωτέρω φορέων από την εγγραφή στους οικείους επαγγελματικούς συλλόγους και μάλιστα από 1/1/2017. Μάλιστα έχει βγει και διευκρινιστική με Αριθμ. πρωτ.: Δ.15/Δ/οικ.3376/73/14-2-2018 με ΘΕΜΑ : «Γνωστοποίηση άρθρου 20 του ν.4488/2017 - Αποσύνδεση ασφάλισης από ιδιότητα», το τμήμα Α της διευκρινιστικής αφορά τους μηχανικούς. Συνοπτικά γράφει ότι η εγγραφή και μόνο στο οικείο επιμελητήριο (ΤΕΕ) δεν είναι ικανή από μόνη της να οδηγήσει στην υποχρεωτική ασφάλιση αλλά χρειάζεται να συντρέχει και έναρξη επαγγελματικής δραστηριότητας. Υπάρχει όμως η δυνατότητα για προαιρετική ασφάλιση. Μάλιστα παρακάτω η διευκρινιστική έχει και ΧΑΡΑΚΤΗΡΙΣΤΙΚΟΤΑΤΑ παραδείγματα. Άπλα τα αναφέρω όπως τα έχει: "[...] Παράδειγμα 1 : Μηχανικός ή Δικηγόρος που εγγράφεται στο ΤΕΕ ή τον Δικηγορικό Σύλλογο αντίστοιχα την 1/10/2017, χωρίς να έχει πραγματοποιήσει έναρξη επαγγελματικής δραστηριότητας στη Δ.Ο.Υ., δεν υπάγεται στην ασφάλιση του ΕΦΚΑ και του ΕΤΕΑΕΠ. Ο εν λόγω μηχανικός ή δικηγόρος προχωρά σε έναρξη επαγγελματικής δραστηριότητας στη Δ.Ο.Υ. την 1/12/2017, οπότε από την ημερομηνία αυτή υπάγεται υποχρεωτικά στην ασφάλιση του ΕΦΚΑ και του ΕΤΕΑΕΠ. Παράδειγμα 2 : Μηχανικός, εγγεγραμμένος στο ΤΕΕ από 1/6/2006 και ο οποίος έχει διακόψει την επαγγελματική δραστηριότητα στη Δ.Ο.Υ. την 1/1/2015. Ο εν λόγω μηχανικός υπαγόταν υποχρεωτικά στην ασφάλιση των πρώην Τομέων Μηχανικών του ΕΤΑΑ μέχρι 31/12/2016 λόγω ιδιότητας (εγγραφή στο ΤΕΕ). Από 1/1/2017 δεν υπάρχει υποχρέωση ασφάλισης στον ΕΦΚΑ για κύρια σύνταξη και από 1/10/2017 για υγειονομική περίθαλψη, και από 1/1/2017 στο ΕΤΕΑΕΠ (για επικουρική ασφάλιση και εφάπαξ παροχή). Παράδειγμα 3 : Μηχανικός που εγγράφεται στο ΤΕΕ από 1/10/2017, χωρίς να έχει πραγματοποιήσει έναρξη επαγγελματικής δραστηριότητας στη Δ.Ο.Υ. Ο εν λόγω μηχανικός από 1/12/2017 παρέχει εξαρτημένη εργασία ως μηχανικός και υπάγεται υποχρεωτικά από την ανωτέρω ημερομηνία στην ασφάλιση του ΕΦΚΑ (για κύρια και υγειονομική περίθαλψη) και του ΕΤΕΑΕΠ (για επικουρική σύνταξη και εφάπαξ παροχή). Επισημαίνεται ότι σε περίπτωση που ο ασφαλισμένος προχωρήσει πρώτα σε διαγραφή από τους οικείους επαγγελματικούς συλλόγους (ΤΕΕ, Δικηγορικό Σύλλογο) και διακόψει μεταγενέστερα την επαγγελματική δραστηριότητα στη Δ.Ο.Υ., η ασφάλιση στον ΕΦΚΑ και στο ΕΤΕΑΕΠ διακόπτεται από την ημερομηνία διαγραφής του από τους επαγγελματικούς συλλόγους. [...]" Οπότε, ρώτα ξανά αυτούς που σου το είπαν να σου πουν κάτι πιο συγκεκριμένο και ξεκάθαρο ... για να μάθουμε αν εγώ γράφω άσχετα ...

-

Οι καταστάσεις συμπεριλαμβάνουν τα συμφωνητικά που καταρτίστηκαν το αμέσως προηγούμενο ημερολογιακό τρίμηνο είτε εσύ είσαι ο παρέχων την υπηρεσία είτε ο λήπτης. Στην καταχώρηση μπαίνει (ως ΑΦΜ) ο αντισυμβαλλόμενος χωρίς να εξετάζεται ποιος είναι ο παρέχων και ποιος ο λήπτης. Ο υπόχρεος καταχωρεί τα συμφωνητικά που έχει υπογράψει είτε ως πάροχος είτε ως λήπτης της υπηρεσίας. Στην κατάσταση (ακόμη και όταν ήταν χειρόγραφα έλεγε για συμβαλλόμενους) δεν εξετάζεται/δεν ενδιαφέρει/δεν διαχωρίζεται ποιός είναι ποιός. Στις καταστάσεις δεν υπάρχει η έννοια του εντολέα και του εντολοδόχος (του εντολολήπτη όπως έλεγε ένας φίλος) παρά μόνο τα συμβαλλόμενα μέρη ως τέτοια, ενδιαφέρει μόνο το αν είναι υπόχρεος υποβολής. Η διάκριση που αναφέρεις γίνεται/φαίνεται μόνο από την ίδια την σύμβαση. Εφόσον είναι και οι δύο υπόχρεοι υποβολής, υποβάλλουν και οι δύο.

-

Σωστά, υπολογίζονταν στην φορολογική βάση του 2017 εφόσον η εξόφληση ήταν εμπρόθεσμη, αλλιώς φορολογικά εκπίπτουν στο 2018 σύμφωνα με τις τότε εγκυκλίους. Για το φορολογικό έτος 2018, τα πράγματα στην φορολογική βάση άλλαξαν. Ισχύει η ΠΟΛ.1219/4-12-2018. Απαντά θεωρώ σε όλα τα ερωτήματά σου. Μελέτησέ την όλην προσεκτικά και πρόσεξε ΙΔΙΑΙΤΕΡΑ το εδάφιο 7.

-

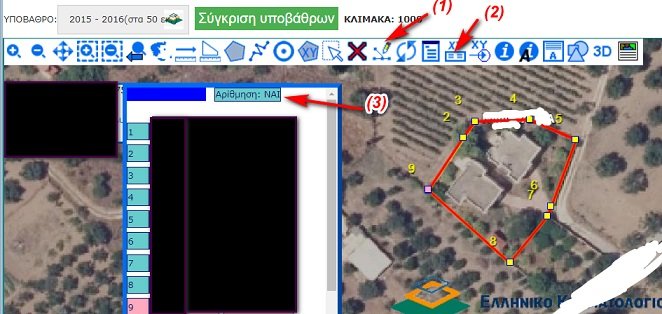

Αρκεί ο εντοπισμός για το καθένα και το απόσπασμα για το καθένα από το κτηματολόγιο. Όλα τα άλλα όπου φαίνονται κορυφές σε τετραγωνάκια ... όλο το χωριό από ψηλά... με τους δύο εντοπισμούς σε ένα ... με χρωματιστά περιγράμματα ... εκτυπώσεις από google maps... google eart...bing maps ... και άλλα "αρώματα" ... είναι περιττά.

-

Ναι. Αν δεν αρκεί το μονολεκτικό μου, πες μου να στο τεκμηριώσω.

-

Εφόσον συμφωνεί και ο πελάτης και έχει καταλήξει ότι αυτά είναι τα πολύγωνα που ενδιαφέρουν, αρκεί αυτή η εκτύπωση του αποσπάσματος. Αν παρ' όλα αυτά θες να έχεις και τις κορυφές με νούμερα κάνε τα παρακάτω και βγάλε ένα screenshot. Οι αποστάσεις προκύπτουν μόνο από τις συντεταγμένες έμμεσα.

-

+ αναδρομικά τ.ΤΣΜΕΔΕ + ρυθμίσεις (οποιουδήποτε ασφ. ταμείου χωρίς τα πρόστιμα ή τις προσαυξήσεις τους) μείον τις εισφορές που πληρώθηκαν στο 2018 και αφορούν το 2017 (π.χ. Δεκ.'17, δόσει εκκαθάρισης '17) και έπρεπε με τα όσα πέρσι ίσχυαν (ΠΟΛ.1113/2015) να εκπέσουν (φορολογικά στο 2017). + αναδρομικά τ.ΤΣΜΕΔΕ Τώρα για το ερώτημά σου. Θεωρώ ότι θα εκδοθούν οπότε ας περιμένουμε εξάλλου έχουμε μέχρι τις 1/7/2019. Αλλά αν θες την γνώμη μου, αυτή είναι, ότι εφόσον εκδοθούν, βεβαιωθούν, γίνουν απαιτητές στο 2019, μετά την ημερομηνία λήξης των δηλώσεων, θεωρώ ότι θα εκπέσουν οι απαιτήσεις στην λογιστική βάση του 2019. Η φορολογική βάση είναι πλέον ξεκάθαρη. Το ίδιο θεωρώ ότι μπορούμε αν το δούμε και από άλλη σκοπιά. Αν εκδοθούν (ακόμη και πριν την ημερομηνία λήξης των δηλώσεων) αλλά μετά την υπογραφή των χρηματοοικονομικών καταστάσεων που υποχρεούμαστε να συντάσσουμε, "πατώντας" στην παρ.8, του άρθρου 17 των ΕΛΠ: "γεγονότα που έγιναν εμφανή μετά τη λήξη της περιόδου (ημερομηνία αναφοράς [σε εμάς είναι το 2018]), αλλά πριν από την ημερομηνία κατά την οποία το αρμόδιο όργανο εγκρίνει τις χρηματοοικονομικές καταστάσεις για δημοσιοποίηση, αναγνωρίζονται στην κλειόμενη περίοδο, εφόσον αναφέρονται σε συνθήκες που υπήρχαν στο τέλος αυτής της περιόδου και επηρεάζουν τα κονδύλια του ισολογισμού και της κατάστασης αποτελεσμάτων». Κατά συνέπεια εφόσον τα στοιχεία της εκκαθάρισης γίνουν γνωστά στον ατομικό επιχειρηματία πριν από την έγκριση – υπογραφή από αυτόν των οικονομικών καταστάσεων, θα πρέπει να αναγνωριστούν στην κλειόμενη περίοδο." Αρα εφόσον γίνουν μετά .... στο μετά. Το ίδιο επίσης προκύπτει και αν δούμε το άρθρο 5 παρ. 12 των ΕΛΠ, όπου αναφέρει ότι: Μετά την οριστικοποίηση των καταχωρήσεων των δεδομένων των συναλλαγών ή γεγονότων στα λογιστικά αρχεία, αλλαγή επιτρέπεται μόνο εφόσον είναι εφικτό να προσδιοριστεί με ασφάλεια το αρχικό περιεχόμενο των αρχείων (δεδομένα των συναλλαγών ή γεγονότων) και η ημερομηνία που έγινε η αλλαγή. Εξ αντιδιαστολής νομίζω ότι προκύπτει ότι δεν μπορεί να γίνει αλλαγή των οριστικοποιημένων εγγραφών, αφού δεν υπήρχε κάποιο αρχικό αρχείο (συναλλαγής ή γεγονότος) που οριστικοποιήθηκε αλλά αυτό θα δημιουργηθεί τώρα για 1η φορά. Επίσης μπορούμε να αγνοήσουμε πλήρως την λογιστική βάση της εκκαθάρισης αν κατά την εκτίμησή μας, το ύψος της διαφοροποίησης μεταξύ των χειρισμών που προβλέπονται στην «Λογιστική βάση » (και δεν τις εφαρμόζουμε, ήτοι δεν κάνουμε καθόλου την εγγραφή του πιστωτικού ή του χρεωστικού της λογιστικής βάσης) και αυτών που γίνονται στην «Φορολογική» βάσης δεν είναι «Σημαντικό μέγεθος», επομένως δεν υπάρχει θέμα μη ορθής εφαρμογής των ΕΛΠ (Λογ. Οδηγ. 17.5.1 & ν.4308/14, Παράρτημα Α, Ορισμοί) Άρα αν η εκκαθάριση γίνει μετά το πέρας των δηλώσεων θεωρώ ότι μπορούμε στο '19. Από την άλλη υπάρχει η δυνατότητα αν είσαι σίγουρος και μπορείς να τις υπολογίσεις να τις λάβεις υπόψη στην λογιστική βάση. Βέβαια υπάρχει και η δυνατότητα της τροποποιητικής αλλά θα έχει πρόστιμο δεδομένου οτι θα υποβληθεί μετά την προθεσμία των δηλώσεων. Οπότε νομίζω το παραπάνω διότι δεν θεωρώ σωστό εξαιτίας της ανικανότητας των φορέων να κοστίζει. Ας φροντίζουν να κάνουν έγκαιρα τις εκκαθαρίσεις. Για την συγκεκριμένη εκκαθάριση μάλιστα, έχουν και το εισόδημα του '17 και τις καταβλητέες του '17 !!!!!!!! (με βάση αυτά εξ' άλλου υπολόγισαν!!!!!!!!!!!!! και τις εισφορές του Φεβ'19), αλλά σου λένε αν βγάλουμε άλλο ένα ακόμη ειδοποιητήριο εισφορών και μάλιστα σε δόσεις θα μας ξεχέσουν ... Επίσης δεν είναι λογική το να κάνουμε αμέτρητες τροποποιητικές φορολογικές δηλώσεις ανάλογα το πότε θα κάνει εκκαθάριση ο ΕΦΚΑ ... το ΕΤΕΑΕΠ ... κλπ και στην τελική η όποια αλλαγή στην λογιστική βάση (είτε πιστωτικό είτε χρεωστικό) δεν βλέπω πως θα επηρεάσει τα φορολογητέα αποτελέσματα παρά μόνο τα λογιστικά κέρδη ... που θα έλεγα ότι δεν ενδιαφέρουν και τόσο την ΑΑΔΕ. Αλλά πάλι λέω αυτό που έγραψα στην αρχή, θεωρώ ότι θα εκδοθούν οπότε ας περιμένουμε μην τρέχουμε, μην προκαταβάλουμε καταστάσεις, εξάλλου έχουμε μέχρι τις 1/7/2019."

-

Εισφορές πρόνοιας ΕΤΕΑΕΠ (αλλαγές από 1.1.19)

georgegaleos replied to dimtheod's θέμα in Ασφαλιστικά

@DimCiv, καλημέρα, αν και αρκετά συζητημένο το ερώτημα, δες παρακάτω: -

@afro_citizen, απ' ότι καταλαβαίνω, και συμφωνώ με τον @Ghostrider από πάνω, [διότι δεν έχουμε πλήρη, σαφή και αναλυτική εικόνα του αν είσαι άνω 5ετίας, κάτω 5ετίας και των λοιπών που ίσχυαν στο τ.ΤΣΜΕΔΕ για εσένα, καθώς επίσης των καταβολών που έχεις κάνει αλλά και των οφειλών που σου έχουν βγάλει], οι οφειλές σου προέρχονται ΜΟΝΟ από το τ.ΤΣΜΕΔΕ. (δεδομένου ότι αναφέρεις σε αυτό που πήρες από το τ.ΤΣΜΕΔΕ τον ΚΥΤ) Αυτές λογικά οι οφειλές προέρχονται: α) από τυχόν ανεξόφλητα ειδοποιητήρια εξαμήνων (αν είναι μόνο αυτά που λες) β) από τις προσαυξήσεις των ανωτέρω ανεξόφλητων ειδοποιητηρίων εξαμήνων γ) από ανεξόφλητα ειδοποιητήρια αναδρομικών σύμφωνα με τον ν.3986/11 δ) από προσαυξήσεις των ανωτέρω ανεξόφλητων ειδοποιητηρίων αναδρομικών του ν.3986/11 Οι αναδρομικές οφειλές εισφορών στο τ.ΤΣΜΕΔΕ ---που αναφέρω στο "γ"--- των μέχρι 31.12.1992, καθώς και των από 1.1.1993 ασφαλισμένων, αφορούν το χρονικό διάστημα από 1.7.2011 μέχρι 31.12.2014 και έχουν προκόψει από την επιβολή της προβλεπόμενης πρόσθετης εισφοράς της παρ. 14 του άρθρου 44 του ν.3986/2011, ο οποίος (νόμος) τότε ίσχυε, καθώς και λόγω της υποχρεωτικής μετάταξης σε ανώτερη ασφαλιστική κατηγορία, σύμφωνα με τα προβλεπόμενα από την παρ. 15 του άρθρου 44 του ίδιου νόμου, και αντίστοιχα, καταβάλλονται σε ισόποσες δόσεις (αφορά το παραπάνω "γ"), χωρίς την επιβολή των προσαυξήσεων λόγω καθυστέρησης εξόφλησής τους. Οι τελευταίες αυτές προσαυξήσεις έχουν να κάνουν με την καθυστέρηση από μεριάς του τ.ΤΣΜΕΔΕ να εκδόσει τα ειδοποιητήρια των αναδρομικών και όχι με τις προσαυξήσεις που αναφέρω στο "δ" και οφείλονται στο τα εκδοθέντα από το τ.ΤΣΜΕΔΕ ειδοποιητήρια δεν εξοφλήθηκαν από εσένα εντός της προθεσμίας που είχαν. Αναφορικά με τα αναδρομικά μπορείς να αναζητήσεις στο forum (την έχω ανεβάσει αρκετές φορές) την με απόφαση με αριθμό 398/5-8-2016/ΕΤΑΑ/ΤΣΜΕΔΕ και να δεις αν όντως και ποίων εξαμήνων οφείλεις αναδρομικά στο τ.ΤΣΜΕΔΕ (που προέκυψαν από την εφαρμογή του ανωτέρω νόμου). Οπότε: ή παίρνεις χαρτί και μολύβι και κάνεις αναλυτικά υπολογισμούς έχοντας α) υπομονή, επιμονή, καθαρό μυαλό β) σε πρώτη φάση τα ειδοποιητήρια και μόνο των εξαμήνων τι έχεις πληρώσει και τι οφείλεις και γ) αφού ξεκαθαρίσεις το α', αν με βάσει τα ειδοποιητήρια (εξοφλημένα ή μη) των εξαμήνων, προκύπτουν/οφείλεις επιπλέον εισφορές σύμφωνα με τον τότε ισχύοντα νόμο δ) οπότε εφόσον ξεκαθαρίσεις τα α', β' & γ' να δεις και τις προσαυξήσεις σύμφωνα με την διάρκεια καθυστέρησης που έχεις και το τότε επιτόκιο ή δέχεσαι ως ορθά αυτά που σου έχουν βγάλει από το ταμείο. Σε κάθε περίπτωση το να γίνουν αυτοί οι υπολογισμοί/έλεγχοι μέσω του forum μάλλον το βλέπω ακατόρθωτο. Αυτό μπορείς να το κάνει μόνον εσύ, αφού εσύ γνωρίζεις ακριβώς την "κατάστασή" σου που ίσχυε στο τ.ΤΣΜΕΔΕ, και αφού αποφασίσεις να μελετήσεις (όχι να διαβάσεις, όχι μια απλή ανάγνωση, αφιερώνοντας πολύ-πολύ χρόνο), και κατανοήσεις πολύ καλά τον τότε νόμο (ν.3986/11) καθώς και την παραπάνω απόφαση.

-

Μηχανικός και Ιδιοκτήτης το ίδιο πρόσωπο!

georgegaleos replied to tzeno's θέμα in Ν. 4014/11 - Ρυθμίσεις Αυθαιρέτων

Καλησπέρα, προφανώς αναρωτιέσαι πως και γιατί να εξουσιοδοτήσεις εσύ η ίδια τον εαυτό σου για να κάνει κάτι ... λες και θα κινηθείς σε καμία στραβή ...κατά του μηχανικού !!!!! Είναι θεωρώ καθαρά τυπικό θέμα... εσύ από την μία πλευρά με την ιδιότητά σου ως ιδιοκτήτης εξουσιοδοτείς από την άλλη πλευρά τον μηχανικό ... δηλαδή πάλι εσένα αλλά όμως που έχεις την ιδιότητα του μηχανικού .... να προχωρήσει ο μηχανικός (απλά τυγχάνει να είσαι εσύ η ίδια) την διαδικασία ... κλπ κλπ Απλά εσύ με την ιδιότητα του μηχανικού δρας/αναλαμβάνεις να ολοκληρώσεις την διαδικασία για εσένα που έχεις (και) την ιδιότητα του ιδιοκτήτη. Αυτή είναι η γνώμη ... αλλά αν θες περιμένεις να δεις και κάτι άλλο. -

... και κάτι ακόμη που εντόπισα στην αιτιολογική έκθεση του νόμου: Στην σελίδα 27 αναφέρει: "Περαιτέρω η Οδηγία αφορά στην υποχρέωση των αποδεκτών του τιμολογίου, δηλαδή τις αναθέτουσες αρχές, τις κεντρικές αρχές αγορών και τους αναθέτοντες φορείς, να αποδέχονται και να επεξεργάζονται ηλεκτρονικά τιμολόγια και δεν θίγει το δικαίωμα του αποστολέα του τιμολογίου να επιλέξει μεταξύ της υποβολής του τιμολογίου σύμφωνα με το ευρωπαϊκό πρότυπο έκδοσης ηλεκτρονικών τιμολογίων, σύμφωνα με εθνικά ή άλλα τεχνικά πρότυπα ή σε χαρτί." Και κάτι ακόμη: Με το άρθρο 151, οι αναθέτουσες αρχές, όπως ορίζονται στην υποπερίπτωση α· της περίπτωσης 1 της παρ. 1 του άρθρου 2 του Ν. 4412/2016 και στο άρθρο 3 του Ν. 4413/2016, και οι αναθέτοντες φορείς όπως ορίζονται στην υποπερίπτωση β' της περίπτωσης 1 της παρ. 1 του άρθρου 2 του Ν. 4412/2016 και στο άρθρο 4 του Ν. 4413/2016, υποχρεούνται να παραλαμβάνουν και να επεξεργάζονται (πλέον, και) ηλεκτρονικά τιμολόγια που είναι σύμφωνα με το ευρωπαϊκό πρότυπο έκδοσης ηλεκτρονικών τιμολογίων. ΣΥΜΠΕΡΑΣΜΑ (κατ' εμέ) Τόσο από το κείμενο της αιτιολογικής, όσο και από το άρθρο 151, θεωρώ ότι δεν προκύπτει υποχρέωση, έκδοσης σχετικού ηλεκτρονικού τιμολογίου για τους εκδότες/αποστολείς (δηλαδή εμάς) των τιμολογίων που αφορούν σχετικές συμβάσεις, αλλά μόνον για τους ---σύμφωνα με το άρθρο 151--- αποδέκτες των τιμολογίων. Δηλαδή οι τελευταίοι σύμφωνα με το προηγούμενο post μου (κεντρικές κυβερνητικές αρχές, κεντρικές αρχές αγορών, μη κεντρικές αναθέτουσες αρχές και αναθέτοντες φορείς) υποχρεούνται να παραλαμβάνουν/επεξεργάζονται ηλεκτρονικά τιμολόγια που είναι σύμφωνα με το ευρωπαϊκό πρότυπο έκδοσης ηλεκτρονικών τιμολογίων.

-

Αν είναι αθεώρητο δεν έχει κρατήσει το ένα από τα τρία ? (κάπως περίεργα διαβάζεται αυτό...) (συνήθως στελέχη που έχουν και που το ένα πάει για το αρχείο μας ... και για λόγους "ασφαλείας"). Θεωρώ το αθεώρητο σώνεται .... Αν είναι θεωρημένο δες εδώ, το σχετικό άρθρο από το Taxheaven. Γενικότερα είτε είναι αθεώρητο, είτε είναι θεωρημένο, για την απώλεια φορολογικών στοιχείων μετά την 1.1.2014, δες εδώ, το σχετικό άρθρο από το Taxheaven.

-

Αφορά στον ν.4601/2019 για τους εταιρικούς μετασχηματισμούς και την ηλεκτρονική τιμολόγηση δημόσιων συμβάσεων, όπου στο δεύτερο τμήμα (Άρθρα 148-154) αφορά την προσαρμογή της νομοθεσίας στην Οδηγία 2014/55/ΕΕ του Ευρωπαϊκού Κοινοβουλίου και του Συμβουλίου της 16ης Απριλίου 2014 (L 133) για την έκδοση ηλεκτρονικών τιμολογίων στο πλαίσιο των δημόσιων συμβάσεων. Νομίζω ότι ακόμη γενικότερα δεν έχει ισχύσει κάτι διότι στο: "[...] Άρθρο 154 Εξουσιοδοτικές διατάξεις 1. Με κοινή απόφαση των Υπουργών Οικονομικών και Οικονομίας και Ανάπτυξης ύστερα από γνώμη της Ανεξάρτητης Αρχής Δημοσίων Εσόδων (ΑΑΔΕ), ρυθμίζεται κάθε θέμα σχετικό με το περιεχόμενο και τη μορφή του ηλεκτρονικού τιμολογίου στο πλαίσιο των δημόσιων συμβάσεων σύμφωνα με το ευρωπαϊκό πρότυπο έκδοσης ηλεκτρονικών τιμολογίων. 2. Με κοινή απόφαση των Υπουργών Οικονομίας και Ανάπτυξης, Οικονομικών, Ψηφιακής Πολιτικής, Τηλεπικοινωνιών και Ενημέρωσης, Υποδομών και Μεταφορών, Εθνικής Άμυνας και Εσωτερικών καθορίζονται η αρχιτεκτονική, οι διαδικασίες παραλαβής, επεξεργασίας και πληρωμής ηλεκτρονικού τιμολογίου, οι απαιτήσεις διαλειτουργικότητας και διασύνδεσης με ολοκληρωμένα πληροφοριακά συστήματα του δημοσίου, οι τεχνικές προϋποθέσεις ασφάλειας και προστασίας δεδομένων, ο χρόνος έναρξης ισχύος του άρθρου 151, ο οποίος δεν μπορεί να υπερβαίνει την 18η Απριλίου 2019 για τις κεντρικές κυβερνητικές αρχές και τις κεντρικές αρχές αγορών και την 18η Απριλίου 2020 για τις μη κεντρικές αναθέτουσες αρχές και τους αναθέτοντες φορείς και κάθε άλλο τεχνικό και ειδικό θέμα αναγκαίο για την εφαρμογή του άρθρου 151. [...]" Επίσης, στην εισηγητική έκθεση αναφέρει ότι, κατά παρέκκλιση από την υπό αναφορά προθεσμία μεταφοράς στο εθνικό δίκαιο και με σκοπό τη διευκόλυνση της υλοποίησης του συστήματος έκδοσης ηλεκτρονικών τιμολογίων από ορισμένες αναθέτουσες Αρχές, όπως τοπικές και περιφερειακές αναθέτουσες Αρχές και Οργανισμούς Δημοσίου Δικαίου, τα κράτη μέλη δύναται να αναβάλουν την εφαρμογή της παρούσας οδηγίας για τις μη κεντρικές αναθέτουσες Αρχές και αναθέτοντες φορείς έως και τον Απρίλιο του 2020. Οπότε μένει να δούμε ποιοι ανήκουν στις παραπάνω "αρχές". Αυτές λοιπόν, αναφέρονται στον ν.4412/16, Άρθρο 2 "Ορισμοί". Όπως επίσης, κοινή απόφαση δεν έχω δει. Ελπίζω να βοήθησα κάπως στο θέμα. ΦΕΚ-44Α-2019-ΗΛΕΚΤΡΟΝΙΚΑ-ΤΙΜΟΛΟΓΙΑ-ΚΛΠ.pdf Άρθρο 2_ΝΟΜΟΣ 4412_2016.pdf Παράρτημα Ι_Προσάρτημα Α_ΝΟΜΟΣ 4412_2016.pdf