georgegaleos

-

Περιεχόμενα

6.350 -

Εντάχθηκε

-

Τελευταία επίσκεψη

-

Days Won

137

Τύπος περιεχομένου

Profiles

Φόρουμ

Downloads

Gallery

Ειδήσεις

Media Demo

Αγγελίες

Store

Everything posted by georgegaleos

-

Είχα απαντήσει θεωρώ με εύστοχο τρόπο και μάλιστα σκόπιμα το έκανα έτσι για "να χτυπάει στο μάτι" και μάλιστα σε είχα ευχαριστήσει όπως και τώρα, οπότε για τον ίδιο λόγο ακριβώς το αναφέρω και πάλι ... προς γνώση και συμμόρφωση ... Υ.Γ. Ενημερώθηκα στο ενδιάμεσο σχετικά με την έννοια αυτή και πάλι σ' ευχαριστώ για την επισήμανση και βοήθεια.

-

@klouvman, για να πάρεις μια ιδέα ... χονδρικά ... Αν υποθέσουμε ότι πλέον ως ελ. επαγγελματίας θα πληρείς τις προϋποθέσεις του άρθρου 12 § 2 περ. στ' του ν. 4172/2013 αλλά δεν θα ενταχθείς στο άρθρο 39 παράγρ.9 του ν.4387/16. Θα σου τα γράψω κάπως στρογγυλοποιημένα για να μην χαθούμε: 2019: Για την πρώτη χρονιά σε ΕΦΚΑ & ΕΤΕΑΕΠ θα έχεις τα ελάχιστα = 3.080€ Οπότε για Μικτά Κέρδη = 19.900€ θα έχεις Παρακράτηση φόρου 20% = 4.000€ Ο φόρος κλίμακας που αντιστοιχεί στα παραπάνω = 1.800€ Τέλος επιτηδεύματος όπως είπες δεν έχεις, αλλά στον χονδρικό υπολογισμό μας μάλλον δεν παίζει και τόσο μεγάλο ρόλο. Οπότε: επιστροφή 2.200 Αρα 19.900 - 3.080 - 4.000 + 2.200 = 15.000€ ή 1.250€ / μήνα 2020: Επειδή θες να κρατάς σταθερό τα 1.250€/μήνα, την δεύτερη χρονιά οι ετήσιες εισφορές θα πάνε σε ποσό 3.800€ αφού θα δει το εισόδημα της προηγούμενης χρονιάς (δηλ. τα 19.900€) Οπότε τα νέα μικτά κέρδη (αν κάνουμε πράξεις...προσθέσεις...αφαιρέσεις ...κλπ) θα πρέπει να είναι: 20.300€ 2021: Επειδή θες να κρατάς σταθερό τα 1.250€/μήνα, ανάλογα στο 2021 (όπου πλέον δεν θα υπάρχει και η μείωση του άρθρου 98, παρ. 1 του ν.4387/16, και θα έχεις περάσει και τον πρώτο συντελεστή του φόρου εισοδήματος) οι εισφορές θα πάνε στο ποσό των 5.100€ οπότε το μικτό εισόδημα όπου θα πρέπει να είναι 21.900€ 2022: Επειδή θες να κρατάς σταθερό τα 1.250€/μήνα, για το νέο εισόδημα θα έχεις εισφορές 5.450€ και πλέον το μικτό κέρδος στα 22.250€ 2023: Επειδή θες να κρατάς σταθερό τα 1.250€/μήνα, για το νέο εισόδημα θα έχεις εισφορές 5.500€ και πλέον το μικτό κέρδος στα 22.300€ κ.ο.κ. και από εδώ και μετά θα έχεις και το τέλος επιτηδεύματος 500€ οπότε ενδεικτικά στο 2024: Επειδή θες να κρατάς σταθερό τα 1.250€/μήνα, για το νέο εισόδημα θα έχεις εισφορές 5.550€ και πλέον το μικτό κέρδος στα 23.000€ 2024: Επειδή θες να κρατάς σταθερό τα 1.250€/μήνα, για το νέο εισόδημα θα έχεις εισφορές 5.650€ και πλέον το μικτό κέρδος στα 23.100€ κ.ο.κ. Επίσης --επειδή θες να κρατάς σταθερό τα 1.250€/μήνα-- (αν υπολογίσεις και μια τάξη μεγέθους περίπου 1.000€ / έτος λοιπά έξοδα υποθετικά αυτά που γράφει ο @georgios_m) τα οποία δεν εκπίπτουν (λόγω του τρόπου φορολόγησής σου, άρθρου 12 § 2 περ. στ' του ν. 4172/2013) υπολόγισε στα μικτά κέρδη επιπλέον ποσότης τάξης των 1.400€, για να καλύψεις αυτό το 1.000άρικο. Επίσης υπάρχουν πολλοί άλλοι παράμετροι που μπορούμε να λάβουμε υπόψη ... αλλά ας μείνουμε στο απλό ... παραπάνω.

-

ΟΛΟΣΩΣΤΟΣ (+1)....να το επιβεβαιώσω (και να εκτεθώ) και εγώ με προσωπικό παράδειγμα.

-

Επικουρικά και για να μην έχει απορία ο @klouvman γιατί γράφω στο περίπου τα ποσά, ακριβώς για αυτόν τον λόγο έδωσα κι εγώ στο "περίπου", για να πιάσω αυτή την αύξηση καθώς και το τέλος επιτηδεύματος (όπως επισημαίνεις) αλλά και την κατάργηση του μειωμένου εισοδήματος του άρθρου 98 παράγρ.1 του ν.4387/16 από 1/1/2020.

-

Με χονδρικούς υπολογισμούς: α) αν πληρείς τις προϋποθέσεις του άρθρου 12 § 2 περ. στ' του ν. 4172/2013 και δεν θα ενταχθείς στο άρθρο 39 παράγρ.9 του ν.4387/16. (άρα επιβαρύνεσαι εσύ με όλο το μέρος των εισφορών) => μικτά κέρδη της τάξης των 20.000€~23.000€ β) αν πληρείς τις προϋποθέσεις του άρθρου 12 § 2 περ. στ' του ν. 4172/2013 και ενταχθείς στο άρθρο 39 παράγρ.9 του ν.4387/16. => μικτά κέρδη της τάξης των 19.000€~22.000€ (αλλά δεν συμφέρει τον εργοδότη διότι θα επιβαρυνθεί αυτός με εισφορές) γ) αν ΔΕΝ πληρείς τις προϋποθέσεις του άρθρου 12 § 2 περ. στ' του ν. 4172/2013 και με επιπλέον δαπάνες ~1.000/έτος => μικτά κέρδη της τάξης των 23.000€~25.000€

-

@giwrf, δεν γίνεται, όπως είπε και ο @ppanag. Θεωρώ ότι δεν συγχέεις την έννοια, με αυτή του προκαταβλητέου φόρου μηχανικών. Οπότε σχετικά με το ερώτημά σου, δεν προβλέπεται από την νομοθεσία η παρακράτηση να γίνεται από αυτόν που παρέχει την υπηρεσία, λαμβάνει την αμοιβή και εκδίδει παραστατικό. Ο λήπτης υπηρεσιών που καταβάλει αμοιβές, διενεργεί παρακράτηση (όταν είναι υπόχρεος). Για περισσότερη τεκμηρίωση-ενημέρωση δες: (i) ν.41722013 (ΚΦΕ), Άρθρο 61 "Υπόχρεοι σε παρακράτηση", όπως τροποποιήθηκε με την παρ.4 Άρθρο 99 ν.4446/2016 και ισχύει από 22/12/2016 και (ii) ν.4172/2013 (ΚΦΕ), Άρθρο 62 "Πληρωμές υποκείμενες σε παρακράτηση", παρ.1, περ.δ’, όπως τροποποιήθηκε με την παρ.14, Υποπαράγραφος Δ1, Παράγραφος Δ, Άρθρο πρώτο, ν.4254/2014 και ισχύει από 7/4/2014

-

Η βεβαίωση αυτή δεν χρειάζεται. Δεν προβλέπεται από την νομοθεσία ότι η χρήση αυτής, αποτελεί κριτήριο έκπτωσης των ασφαλιστικών εισφορών. Οι ασφαλιστικές εισφορές συνιστούν δαπάνη (όπως κάθε άλλη δαπάνη). Οι σχετικές εγγραφές-καταχώρηση πλέον (από 1-1-2013) γίνεται στα βιβλία ως δαπάνη και όχι στη Δήλωση (Ε1, όπου παλαιότερα και χρειάζονταν το δικαιολογητικό της βεβαίωσης), αλλά επιπλέον έχουν κάποιες ιδιαιτερότητες ως προς την (λογιστική ή/και την φορολογική) έκπτωσή τους. Η βεβαίωση (είτε του τ.ΤΣΜΕΔΕ που παρεμπιπτόντως από 1/1/2019 υπάρχει στο e-tsmede, είτε του ΕΦΚΑ, είτε του ΕΤΕΑΕΠ) που μπορεί να εκδοθεί είναι άχρηστη, το έχω γράψει αρκετές φορές. Επίσης κατά πάσα πιθανότητα του ΕΦΚΑ θα είναι λάθος για την χρήση που θα γράφει (Φορολογική) όπως και αυτή του 2017. Θα προσπαθήσω να κάνω μια προσέγγιση όσο πιο αναλυτικά και κατανοητά θεωρώ ότι μπορώ να κάνω (ως μη ειδικός, μη αρμόδιος) του τρόπου αντιμετώπισης στις φορολογικές δηλώσεις του φορολογικού έτους 2018 (αυτών δηλ. που θα υποβάλλουμε) που πρέπει (κατ' εμέ) να έχουμε αναφορικά στις ασφαλιστικές εισφορές των τ.ΤΣΜΕΔΕ, ΕΦΚΑ και ΕΤΕΑΕΠ που αφορούν στη δήλωση του φορολογικού έτους 2018 Α) Για τον ΕΦΚΑ: Την φορολογική βάση του 2018 την έχουμε. Προκύπτει από τις ταμειακές καταβολές από 1/1/2018-31/12/2018 ανεξάρτητα ποιο έτος αφορούν, εκτός αν έχουμε εκπέσει φορολογικά, όπως τότε ίσχυε, τις ταμειακές καταβολές του Δεκ'17 και της εκκαθάρισης που αφορούσε στο 2017 που έγιναν στο 2018, οπότε τώρα δεν θα τις εκπέσουμε στην φορολογική βάση του 2018 (άσχετα με το τι θα γράφει η άχρηστη βεβαίωση εισφορών). Αυτό που πρέπει να κάνουν είναι την εκκαθάριση που αφορά στο 2018 για να πάρουμε την λογιστική βάση του ΕΦΚΑ. Οπότε: Εκκρεμεί η εκκαθάριση των εισφορών του 2018 για τον ΕΦΚΑ. Την φορολογική βάση του ΕΦΚΑ για το 2018 την έχουμε, την λογιστική βάση του ΕΦΚΑ για το 2018 ΔΕΝ την έχουμε. Β) Για το ΕΤΕΑΕΠ: α) Έχει γίνει η εκκαθάριση των εισφορών του 2018 για το ΕΤΕΑΕΠ. Οπότε: Την φορολογική βάση του ΕΤΕΑΕΠ για το 2018 την έχουμε (είναι μηδέν), την λογιστική βάση του ΕΤΕΑΕΠ για το 2018 επίσης την έχουμε (είναι το σύνολο των δόσεων που αφορά στο 1018). β) Έχει γίνει η εκκαθάριση των εισφορών του 2017 για το ΕΤΕΑΕΠ. Λόγω του ότι τα αναδρομικά του ΕΤΕΑΕΠ του 2017 που προκύπτουν από την εκκαθάριση του 2017, εκδόθηκαν, βεβαιώθηκαν, έγιναν απαιτητά στο 2019, μετά υπογραφή των χρηματοοικονομικών καταστάσεων του έτους που αφορούν (2017), οπότε προσωπικά θεωρώ ότι θα εκπέσουν οι απαιτήσεις στην λογιστική βάση του 2019, και οι πληρωμές στην φορολογική βάση των ετών που θα γίνουν οι σχετικές ταμειακές καταβολές. Οπότε: Την φορολογική βάση του ΕΤΕΑΕΠ για το 2018 την έχουμε (είναι μηδέν), την λογιστική βάση του ΕΤΕΑΕΠ για το 2018 επίσης την έχουμε (είναι μηδέν), αφού και στις δύο περιπτώσεις αυτές αφορούν όπως αιτιολόγησα (λογιστικά και φορολογικά το 2019). Οπότε δεν μας αφορούν για τις δηλώσεις του 2018 Γ) Για τ.ΤΣΜΕΔΕ Εν μέρει ανάλογα με την παραπάνω λογική, λόγω του ότι τα αναδρομικά του τ.ΤΣΜΕΔΕ που αφορούν τα Α' και Β' εξάμηνα του 2013, εκδόθηκαν, βεβαιώθηκαν, έγιναν απαιτητά στο 2018, μετά υπογραφή των χρηματοοικονομικών καταστάσεων των ετών που αφορούν (2013), προσωπικά, θεωρώ ότι θα εκπέσουν οι απαιτήσεις στην λογιστική βάση του 2018, και οι πληρωμές στην φορολογική βάση του των ετών που έγιναν οι ταμειακές καταβολές (δηλ. αν κάποιος τα πλήρωσε στο 2018, στην φορολογική βάση του 2018, αν κάποιος τα άφησε και τα πλήρωσε στο 2019 τότε σε αυτή την φορολογική βάση ... στο έτος δηλαδή όπου έγιναν οι ταμειακές καταβολές). Οπότε: Την φορολογική λογιστική βάση του τ.ΤΣΜΕΔΕ για το 2018 την έχουμε (είναι οι απαιτήσεις των αναδρομικών για το έτος 2013), την λογιστική φορολογική βάση του τ.ΤΣΜΕΔΕ για το 2018 επίσης την έχουμε (είναι οι ταμειακές καταβολές που έγιναν εντός του 2018) Γενικό Συμπέρασμα: α) Πρέπει να συνηθίσουμε τις έννοιες φορολογική & λογιστική βάση, αφού με την καθιέρωση των ΕΛΠ έγινε υποχρεωτική (η λογιστική) και για τα απλογραφικά, όπως επίσης και την συμπλήρωση των πινάκων Ε’ και Φορολογικής Αναμόρφωσης στο Ε3 β) Η λογιστική βάση του ΕΦΚΑ για τις εισφορές του 2018 λείπει, για να συμπληρωθεί το κομμάτι του Ε3 (στον πίν. Ε οι προσωρινές διαφορές, στον πίνακα της φορολογικής αναμόρφωσης οι μόνιμες διαφορές π.χ. προσαυξήσεις, τόκοι, κλπ) που αφορά στις ασφαλιστικές εισφορές. γ) Γενικός κανόνας: -- από 1/1/2018 ότι πληρώνουμε από 1/1-31/12 (και δεν εξέπεσε φορολογικά σε προηγούμενα έτη) είναι η φορολογική βάση, -- ότι μας αναλογεί, ότι αφορά στο έτος, ότι αναλογεί στο έτος, (δηλ. οι καταβλητέες=αναλογούσες εισφορές του έτους, προκύπτουν από την εκκαθάριση) είναι η λογιστική βάση [ή αλλιώς το άθροισμα των ειδοποιητηρίων του 2018 (Ιαν-Δεκ) των πεδίων "ΣΥΝΟΛΟ ΜΗΝΙΑΙΑΣ ΕΙΣΦΟΡΑΣ" σύν το χρεωστικό υπόλοιπο από το ειδοποιητήριο της εκκαθάρισης (που δεν έχει γίνει ακόμη) ή μείον το πιστωτικό υπόλοιπο από το ειδοποιητήριο της εκκαθάρισης (που δεν έχει γίνει ακόμη) είναι η λογιστική βάση] -- στα βιβλία έχουμε την λογιστική βάση (στα απλογραφικά βέβαια προέχει η φορολογική βάση, η οποία σε γενικές γραμμές ταυτίζεται με την λογιστική βάση) με κάποιες εξαιρέσεις όπως π.χ. οι ασφαλιστικές εισφορές, κ.α. όπου πρέπει να παρακολουθούμε και τις δύο βάσεις (φορολογική, λογιστική) για να υπάρχουν τα δεδομένα όπου θα μεταφερθούν στο Ε3 δ) το Ε3 στους πίνακες Δ' και Ζ' περιέχει την λογιστική βάση, η οποία μέσω των πινάκων Ε' (=προσωρινές διαφορές λογιστικής & φορολογικής βάσης) και Φορολογικής Αναμόρφωσης (=μόνιμες διαφορές λογιστικής & φορολογικής βάσης), δίνει τον πίνακα ΣΤ' που έχει την φορολογική βάση (φορολογητέα κέρδη) ε) ΤΟ ΠΙΟ ΒΑΣΙΚΟ: Τα παραπάνω είναι η άποψη μου όπως την έχω διαμορφώσει μελετώντας την ισχύουσα νομοθεσία που με αφορά, βέβαια μια άποψη μη ειδικού, μη αρμόδιου, όπως αρχικά έγραψα, επομένως έχει και το ανάλογο «βάρος». edit: Επειδή εντόπισα ένα λάθος, διόρθωσα με διακριτή διαγραφή το συμπέρασμα στο μέρος του τ.ΤΣΜΕΔΕ.

-

@laxanos, Σωστά το κατάλαβες ... δικό μου λάθος ... Και αν χωρίς τα εισαγωγικά, θα πρέπει κάθε φορά να καταθέτει (εμπρόθεσμα και πριν την ημερομηνία πληρωμής της δόσης των αναδρομικών) το ποσό των μηνιαίων ειδοποιητηρίων που αναφέρεται στο πεδίο "ΣΥΝΟΛΟ ΜΗΝΙΑΙΑΣ ΕΙΣΦΟΡΑΣ" (+ το ποσό στο πεδίο ΑΝΑΔΡΟΜΙΚΑ για την πρώτη φορά ή αν κάποια στιγμή εκδοθούν μαζί κάποια ειδοποιητήρια), αγνοώντας τι αναφέρει στο πεδίο "ΠΛΗΡΩΤΕΟ".

@laxanos, Σωστά το κατάλαβες ... δικό μου λάθος ... Και αν χωρίς τα εισαγωγικά, θα πρέπει κάθε φορά να καταθέτει (εμπρόθεσμα και πριν την ημερομηνία πληρωμής της δόσης των αναδρομικών) το ποσό των μηνιαίων ειδοποιητηρίων που αναφέρεται στο πεδίο "ΣΥΝΟΛΟ ΜΗΝΙΑΙΑΣ ΕΙΣΦΟΡΑΣ" (+ το ποσό στο πεδίο ΑΝΑΔΡΟΜΙΚΑ για την πρώτη φορά ή αν κάποια στιγμή εκδοθούν μαζί κάποια ειδοποιητήρια), αγνοώντας τι αναφέρει στο πεδίο "ΠΛΗΡΩΤΕΟ". -

@laxanos, αν δεν έγινε ξεκάθαρο από τις παραπομπές που σου έδωσα!!!!!!, σκέψου ως παράδειγμα το παρακάτω μήπως και γίνει ακόμη πιο ξεκάθαρο πως λειτουργεί. Σκέψου ότι έχεις τον λογαριασμό σου στην τράπεζα και κατά καιρούς γίνονται καταθέσεις Α, Β, Γ, κλπ ήτοι Α+Β+Γ+.....ΚΛΠ = Ω Αλλά η τράπεζα δεν τις βλέπει σαν ενιαίο ποσό Ω, αλλά σαν Α, Β, Γ, κλπ που κάνουν αν τις αθροίσεις το Ω Όταν κάποια πας να τραβήξεις ένα ποσό Χ ευρώ, τότε δεν θα μειωθεί το τρέχον Ω, αλλά θα αρχίσει να μειώνει την κατάθεση Α... και αν δεν φτάσει θα πάει να μειώσει την κατάθεση Β κ.ο.κ Όταν πάλι κάποια άλλη στιγμή πας να τραβήξεις ένα ποσό Υ ευρώ, τότε δεν θα μειωθεί το τρέχον Ω, αλλά θα πάει να δει αν έχει μείνει υπόλοιπο από την κατάθεση Α (σου θυμίζω ότι ήδη έχεις κάνει μια ανάληψη πριν Χ ευρώ) αν έχει μείνει θα μειώσει την κατάθεση Α... και αν δεν φτάσει θα πάει να μειώσει την κατάθεση Β κ.ο.κ αν δεν έχει μείνει υπόλοιπο από την κατάθεση Α (σου θυμίζω ότι ήδη έχεις κάνει μια ανάληψη πριν Χ ευρώ) θα πάει να μειώσει την Β και αν δεν φτάσει θα πάει να μειώσει την Γ κ.ο.κ

-

@ikaros13, ... και μία πρόβλεψη (πράγμα που σημαίνει ότι μπορεί να πέσω έξω), αν είσαι άνω 5ετίας, όταν εκδοθεί το ειδοποιητήριό σου της εκκαθάρισης εισφορών του 2018 (που θα βλέπει τα σχετικά ... εισοδήματα...εισφορές ... κλπ με το 2017), αν οι πληρωμές σου που αφορούν στα μηνιαία ειδοποιητήρια του 2018, δηλαδή οι καταθέσεις που έκανες οι οποίες εξόφλησαν μερικά ή ολικά τους μήνες από Ιαν'18 έως και Φεβ'18 αθροιζόμενες: α) βγουν ίσες με 4.610,88€ δεν θα έχεις ούτε επιστροφή ούτε πληρωμή. β) βγουν περισσότερες από 4.610,88€ θα έχεις επιστροφή (πιστωτικό) την διαφορά οπότε ή την ζητάς ή την συμψηφίζεις. γ) βγουν λιγότερες από 4.610,88€ θα είσαι χρεωστικός, δηλαδή θα υπάρχει οφειλή η οποία λογικά θα είναι σε δόσεις όπως η προηγούμενη (2017).

-

Για τα (2), (3) και (4 ) έχω κάνει πολλές αναφορές σε αυτό που ρωτάς στο παρόν το νήμα!!!!!!! Δες λοιπόν εδώ, εδώ, εδώ, εδώ, εδώ, Για το (1) όπως πλήρωνες τον ΕΦΚΑ πληρώνεις και αυτό. Απλά αυτό αν έχει στα αναδρομικά ένα ποσό, αυτό αφορά τον 1ο/2019, αν δεν έχει δεν έχεις αναδρομικά.

-

Θεωρώ πως

-

Κατά 99,99999% ναι. Πάντως εγώ θα τηρήσω αυτό που έγραψα λίγο πριν, στην προηγούμενη σελίδα, ...

-

Κάθε μήνα θα σου έρχεται το . Αυτό που βλέπεις έχει στα σωθικά του τα τα οποία αφορούν αναδρομικά του Ιανουαρίου 2019. Αν έβλεπα και το ειδοποιητήριο του Ιανουαρίου 2019 θα μπορούσα, ίσως, να σου πω αν αφορά αυτά τα αναδρομικά.

-

Παύλο την βλέπεις όλη την επιλογή σωστά ??? Στην ΕΤΕ, αυτές που έχει με ΕΤΕΑΕΠ-Π. ΕΤΑΑ είναι για Δικηγόρους.

-

Είναι ΔΙΑΦΟΡΕΤΙΚΟΣ!!!!!!

-

Προσωπικά θα πληρώσω μετά τις 5/4/2019 διότι έχουν δείξει δείγματα, ότι μπορεί και να έχουν φτιάξει το σύστημά τους έτσι ώστε να βλέπει πληρωμές από και 5/4/2019 σύμφωνα με την ημερομηνία έναρξης που έχουν ανακοινώσει.!!!!!!! Στην ανακοίνωσή τους γράφουν "...ως εναρκτήρια ημερομηνία πληρωμής ορίστηκε η 5η Απριλίου 2019" ... οπότε του έχουν ικανούς ... έχουν δείξει δείγματα .... Αν παρ' όλα αυτά, κάποιος πληρώσει στο ενδιάμεσο και δει την πληρωμή στο σύστημά τους ας ενημερώσει.

-

@Pavlos33, Παύλο, να 'σαι καλά. Επίσης υπάρχει και κρυμμένο (πρέπει δηλαδή να έχει υπολογιστεί/συμπεριληφθεί) στο Ε3 στους κωδικούς Ζ2(485.7) και Ε(707.1) αλλά εκεί θα είναι δύσκολο να το εντοπίσεις αν δεν έχεις κρατήσει τόσο την ανάλυση των πινάκων που άνοιγαν κατά την συμπλήρωση του Ε3 του 2017 των κωδίκων Ζ2(485) και Ε(707) όσο και αναλυτικά τα ποσά που έχεις συμπεριλάβει σε αυτούς [Ζ2(485.7) και Ε(707.1)], για αυτό σου είπα κατευθείαν την πηγή όπου θα δεις αυτό το ποσό. Edit: Sorry, επειδή καταλαβαίνω ότι θα μπερδέψω αν δεν το έχω κάνει ήδη, αναφέρομαι στο μέρος των εισφορών που περιγράφω λίγο πριν εδώ.

-

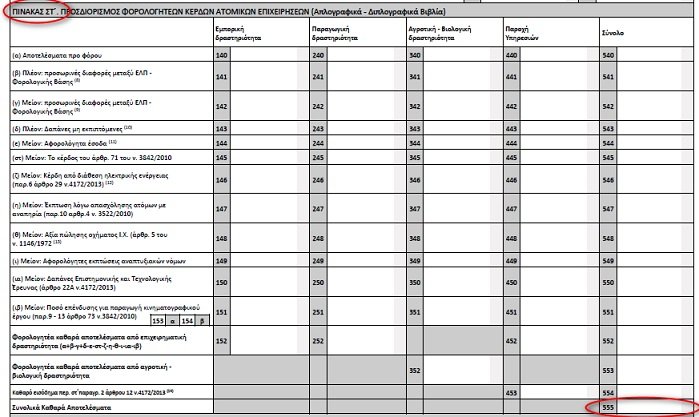

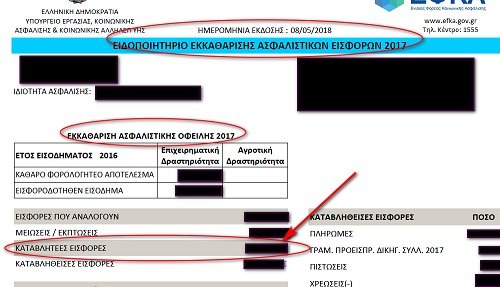

Αυτό θα το δεις στο Ε3 του φορολογικού έτους 2017, πιν. ΣΤ', κωδ.555. Αυτές είναι οι καταβλητέες εισφορές (όχι αυτές που πλήρωσες=καταβληθείσες ... εκτός και αν συμπίπτουν) εισφορές του 2017. Αυτές θα τις δεις στο "ΕΙΔΟΠΟΙΗΤΗΡΙΟ ΕΚΚΑΘΑΡΙΣΗΣ ΑΣΦΑΛΙΣΤΙΚΩΝ ΕΙΣΦΟΡΩΝ 2017" του ΕΦΚΑ που είχε βγει αρχές Μαΐου 2018.

-

Με οτιδήποτε ποσό και οποτεδήποτε μπορείς να το πάθεις αυτό το κακό, δηλαδή το να πληρώσεις. Όχι όμως το να πληρώσεις επιλεκτικά π.χ. δεν μπορείς να πεις ότι θα πληρώσεις μόνο τον 2ο/2019 (ενώ υπάρχει οφειλή που δημιουργήθηκε και έγινε απαιτητή προγενέστερα) ή π.χ. να πληρώσεις τμήμα της οφειλής του 2ου/2019, διότι υπάρχει ένας κωδικός πληρωμής και μια συγκεκριμένη διαδικασία-προτεραιότητα που πάνε οι καταθέσεις σου και εξοφλούν απαιτήσεις. Οτιδήποτε ποσό καταβάλεις π.χ. 66,66€ αυτά θα πάνε πρώτα να εξοφλήσουν (εφόσον δεν έχεις άλλες οφειλές) τον 1ο/2019 και θα χρωστάς και εξοφλείς με καταθέσεις (οποιοδήποτε ποσού και οποτεδήποτε) πρώτα τα υπόλοιπα του 1ου/2019 και μετά τα του 2ου/2019. Το υπόλοιπο της οφειλής θα το παθαίνεις (σωστά είναι γραμμένο) με την καρτέλα "Ηλ. Υπηρεσίες"--> "Υποχρεώσεις Κοινωνικής Ασφάλισης" --> "Οφειλές".

-

Τα 170,00€ του 1ου/2019 που βλέπεις είναι επιπλέον ποσό που πρέπει να πληρώσεις διότι τα οφείλεις. Τα οφείλεις αφού στο ειδοποιητήριο του 1ου/2019 όπως θα δεις δεν είχαν λάβει υπόψη το εισόδημα. Σου είχαν δηλαδή υπολογίσει εισφορές λαμβάνοντας υπόψη μόνο τις καταβλητέες εισφορές του 2017. Οπότε τώρα που συμπεριέλαβαν και το εισόδημα του 2017 προκύπτει αυτή η διαφορά που βλέπεις ως οφειλή για τον 1ο/2019.

-

Ελα βρε Φαέθωνα @Faethon11... απλά πράγματα. Τι ΔΕΝ ΚΑΤΑΛΑΒΑΙΝΕΙΣ ???? Ως ποσοστό η εισφορά του κλάδου σύνταξης έχει μειωθεί σε 13,33% (από 20%), αυτό το ποσοστό 13,33% βλέπεις και στον Ιανουάριο και στο Φεβρουάριο του 2019 ως γενικό ποσοστό. Το ελάχιστο όμως δεν άλλαξε ως ποσοστό. Εξακολουθεί να είναι το ελάχιστο ως ποσοστό 20%. Οπότε για τον Ιανουάριο ο κατώτατος μισθός αγάμου που ήταν 586,08€ (x 20%, που είναι το ελάχιστο ως ποσοστό) = 117,22€ Μετά την αύξηση που έδωσε ο συνάδελφος και Κος Πρωθυπουργός μας , ο μισθός αγάμου έγινε 650,00 (x 20%, που είναι το ελάχιστο ως ποσοστό) = 130,00€. Πνίγεσαι κι εσύ ... αστειεύομαι !!!!! Καλό απόγευμα....

-

Σωστά.... αλλά επίσης έχουμε και πολλές άλλες (φορολογικές, ασφαλιστικές, κλπ) υποχρεώσεις αλλά, θερμή παράκληση, ας μείνουμε σε αυτές που αφορούν στο θέμα του νήματος.

-

@993cc, συφωνώ 100% @sotirisgp, σωστά. @Billy_Huge, σωστά... βάλε και πιθανόν άλλες ρυθμίσεις εισφορών που τρέχουν. Η αύξηση του κατώτατου μισθού δεν τα επηρεάζει όλα, ότι έχει σχέση χρονικά πριν και την 31/1/2019 δεν τα επηρεάζει.

-

Η αφαιρετική είναι μια μέθοδος για την απόκτηση της γνώσης ... οπότε: ... σε κάνουν να αναρωτιέσαι γιατί τελικά πρέπει να πληρώσεις ... σε κάνουν να αναρωτιέσαι τελικά πρέπει να πληρώσεις