georgegaleos

-

Περιεχόμενα

6.350 -

Εντάχθηκε

-

Τελευταία επίσκεψη

-

Days Won

137

Τύπος περιεχομένου

Profiles

Φόρουμ

Downloads

Gallery

Ειδήσεις

Media Demo

Αγγελίες

Store

Everything posted by georgegaleos

-

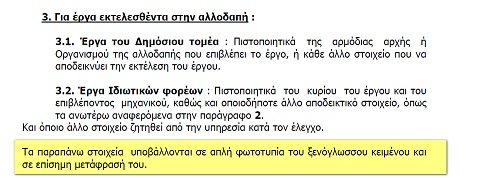

Συγκεντρωτικές Καταστάσεις Πελατών-Προμηθευτών ΜΥΦ

georgegaleos replied to Antiermitianos's θέμα in Φορολογικά-Λογιστικά

Αποδείξεις λιανικών συναλλαγών για παροχή υπηρεσιών καταχωρούνται αθροιστικά χωρίς ΑΦΜ στις "Λιανικές Συναλλαγές". Για τον χρόνο καταχώρησης, τον τρόπο καταχώρησης και τον χρόνο υποβολής δες το συνημμένο. ΠΟΦΕΕ για τις ΜΥΦ και θέματα ανά ΚΑΔ ανάλυσης στο Ε3.pdf -

Εκπιπτώμενες δαπάνες για μπλοκάκι (με καθεστώς μισθωτού)

georgegaleos replied to eng11's θέμα in Φορολογικά-Λογιστικά

Όλες που πληρούν τον κανόνα σύμφωνα με τον ν.4172/2013, όπου όποια δαπάνη πληροί τα κριτήρια του άρθρου 22 και συγχρόνως δεν εμπίπτει στον περιοριστικό κατάλογο των μη εκπιπτόμενων δαπανών του άρθρου 23, εκπίπτει από τα ακαθάριστα έσοδα της επιχείρησης Επομένως ως "γενική" παρατήρηση μπορούμε να πούμε ότι: Για να μπορέσει μια δαπάνη να εκπέσει από τα ακαθάριστα έσοδα πρέπει να συντρέχουν αθροιστικά οι παρακάτω προϋποθέσεις: 1) και να είναι βεβαιωμένη χρονικά, 2) και εκκαθαρισμένη κατά ποσό, 3) και να προβλέπεται από τη νομοθεσία, 4) και να έχει σχέση με την επαγγελματική δραστηριότητα, 5) και να στηρίζεται σε κάποιο παραστατικό στοιχείο, 6) και να έχει καταχωρηθεί στα βιβλία ως οφείλεται. Ο τρόπος φορολόγησης ή/και ο τρόπος ασφάλισης δεν επηρεάζει το ποιες μπορεί να είναι οι εκπιπτόμενες δαπάνες. Εξακολουθείς και είσαι ελεύθερος επαγγελματίας και το εισόδημά σου προέρχεται από αυτή την δραστηριότητα (τόσο φορολογικά όσο και ασφαλιστικά), άσχετα: α) με το τρόπο που αντιμετωπίζεται φορολογικά το εισόδημά σου εφόσον ικανοποιούνται οι προϋποθέσεις που αναφέρονται στο άρθρου 12 § 2 περ. στ' του ν. 4172/2013, όπου και ΘΕΩΡΕΊΤΑΙ (δεν είναι) ότι αποκτάς εισόδημα από μισθωτές υπηρεσίες και η εκκαθάριση του φόρου γίνεται βάσει των διατάξεων των άρθρων 12 - 20 του ίδιου νόμου, χωρίς να προβλέπεται δυνητικός τρόπος φορολογίας, ανεξάρτητα αν από την εκκαθάριση προκύπτει μεγαλύτερος φόρος απ' αυτόν που θα προέκυπτε βάσει των διατάξεων των άρθρων 21 - 29 του ίδιου νόμου. και β) τον τρόπο που αποδίδονται οι ασφαλιστικές εισφορές εφόσον πληρούνται οι προϋποθέσεις της ασφαλιστικής νομοθεσίας (ασφαλιστικά ως μισθωτός). Συμπερασματικά λοιπόν, η κατηγορία–πηγή προέλευσης του εισοδήματος φυσικού προσώπου που έχει κάνει έναρξη και εκδίδει ΤΠΥ ή/και ΑΛΣ για παροχή υπηρεσιών, εξακολουθεί να είναι από επιχειρηματική δραστηριότητα ανεξάρτητα από το αν πληρούνται οι προϋποθέσεις της περ. στ΄ της παρ.2 του άρθρου 12 του ν.4172/2013 (ΠΟΛ.1072/2015) και ανεξάρτητα από το γεγονός ότι ο ΕΦΚΑ με την παράγρ.9 του άρθρου 39 του ν. 4387/2016 ορίζει ότι οι ασφαλιστικές εισφορές που βαρύνουν το φυσικό αυτό πρόσωπο που επέλεξε να ενταχθεί στην παραπάνω παράγραφο να παρακρατούνται και να αποδίδονται από τον πελάτη–εργοδότη του. -

ΜΕΚ - ΜΕΕΠ (εγγραφή, δικαιολογητικά και όχι μόνο)

georgegaleos replied to Nick D.'s θέμα in ΜΕΚ-ΜΕΕΠ

Δεν ξέρω κατά πόσο θα βοηθήσει (δεν έχω κάνει κάτι παρόμοιο) αλλά δες στο συνημμένο το α/α 3. Eggrafi_MEK_AEI.pdf

-

Ελεγκτής Δόμησης-Υποβολή Δήλωσης Περιουσ.Κατάστ.

georgegaleos replied to giannist's θέμα in Φορολογικά-Λογιστικά

Από την ιστοσελίδα της ΓΓΠΣ όπου πληροφορεί με το "Λιγότερη Γραφειοκρατεία - Αποτελεσματικός Έλεγχος" -

Πατάρι βοηθητικός χώρος - Η εφορία λέει κύριος χώρος

georgegaleos replied to StavrosRB's θέμα in Θέματα Ιδιωτών

Επικουρικά στα αναγραφόμενα του Δημήτρη, και αναφορικά στο Ε9, ο φίλος μπορεί να δει την ΠΟΛ.1237/14 όπου αναφέρει: "Το πατάρι εφόσον έχει ενιαία λειτουργική ενότητα με το λοιπό κτίσμα, προσαυξάνει την επιφάνεια του κύριου ή βοηθητικού χώρου, ανάλογα με τη χρήση του." Άρα (φορολογικά) το πως θα εμφανισθεί ένα πατάρι καταστήματος (είτε δηλ. ως βοηθητικός χώρος στην ίδια γραμμή στο Ε9 είτε αθροιστικά μαζί με τα υπόλοιπα τετραγωνικά μέτρα των κύριων χώρων) επαφίεται α) στην πραγματική χρήση του παταριού και β) στο γεγονός εάν το πατάρι αποτελεί ενιαία λειτουργική ενότητα με το υπόλοιπο κατάστημα. Επίσης "συχνά-πυκνά" ,απευθυνόμενος προς τον φίλο που υπέβαλε τον προβληματισμό του, η πολεοδομική νομοθεσία δεν ταυτίζεται εννοιολογικά με την φορολογική νομοθεσία που διέπει τα ακίνητα. -

Κάποια στιγμή στο παρελθόν είχα βρει τα παρακάτω (συνημμένα)... παλιά μεν χρήσιμα θεωρώ ... είναι σε μορφή κυρίως ερωτοαπαντήσεων και το άλλο με πίνακα με επεξηγήσεις ... δεν ξέρω αν είχε ή αν έχει ανέβει στο forum ... όπως και να 'χει το ανεβάζω ... ελπίζω να φανούν χρήσιμα ... «Κ_Ξ ΚΤΗΜΑΤΟΓΝΩΜΩΝ ΙΙ».pdf Δ1-ΟΔΗΓΙΕΣ.pdf

-

Δεν αναφέρομαι στο να πότε χρονικά γίνεται η επιστροφή, (εκ μέρους φίλου ρωτάω που δεν έχει επιλέξει συμψηφισμό). Αυτό που ρωτάω είναι, επειδή η επιλογή είναι "συμψηφισμός", εντός της προθεσμίας που ορίζουν στην ανάλογη σελίδα, πότε χρονικά --αν υποθετικά επέλεγε τον συμψηφισμό-- ξεκινάει να γίνεται αυτός, δηλαδή π.χ. από το επόμενο ειδοποιητήριο μετά την δήλωση συμψηφισμού ?

-

OK σας ευχαριστώ!

-

Πληρωμή της συνδρομής μέσω ebanking της ΕΤΕ μετά από πόσες ημερώνεται η πληρωμή στην σελίδα μας στο ΤΕΕ ?

-

Πρεμιέρα για το e- Κτηματολόγιο - Βήμα- βήμα η υποβολή της δήλωσης

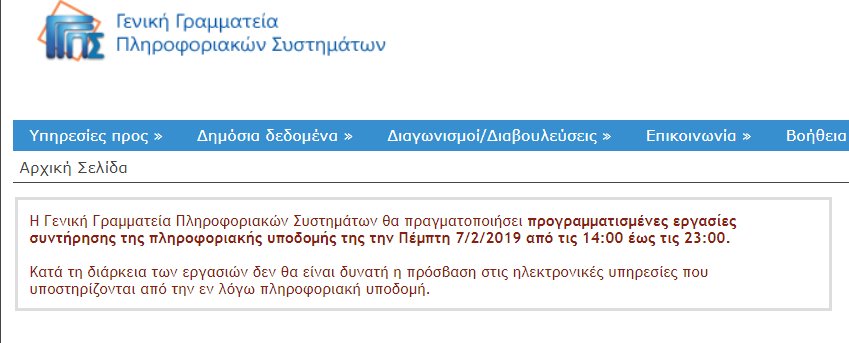

georgegaleos replied to Engineer's θέμα in Ειδήσεις

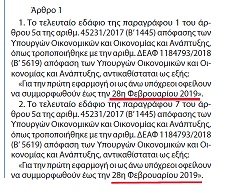

Κατά πάσα (μεγάλη έως βεβαιότητα) πιθανότητα το e-Κτηματολογίο (και γενικότερα όποιες υπηρεσίες-εφαρμογές χρησιμοποιούν ως πιστοποίηση τους κωδικούς Taxis) δεν θα μπορεί να λειτουργεί με τους κωδικούς Taxis την Πέμπτη 7/2/2019 από τις 14:00 έως τις 23:00. Το παραπάνω το γράφω με βάση το παρακάτω που υπάρχει στην ΓΓΠΣ.

-

Αμοιβές μηχανικών - Εξοικονόμηση Κατ΄ Οίκον ΙΙ

georgegaleos replied to yian's θέμα in Εξοικονόμηση Κατ΄ Οίκον ΙΙ

Συμφωνώ με την Γεωργία, αναφορικά γενικότερα στην συμβουλή από λογιστή, και στο υπόλοιπο σχόλιό της. Η είσπραξη έχει αποσυνδεθεί από την τιμολόγηση (και κατ' επέκταση από την φορολογία εισοδήματος και την φορολογία ΦΠΑ). Στη λογιστική των δεδουλευμένων εσόδων (και εξόδων), ο χρόνος της πραγματοποίησης των εσόδων δεν ταυτίζεται με το χρόνο της είσπραξης τους. Γενικότερα για τον χρόνο έκδοσης του ΤΠΥ ή της ΑΛΣ ισχύουν τα αναφερόμενα στον ν.4308/2014, άρθρο 11 και 13 αντίστοιχα. Σε γενικές γραμμές η τιμολόγηση γίνεται με το πέρας των εργασιών ή τμήματος εργασιών όπου μπορεί να γίνει απαιτητό κάποιο ποσό. Η τιμολόγηση θα γίνει είτε πληρωθεί η εργασία είτε δεν πληρωθεί (ακόμη και ποτέ). Πάντως σύμφωνα με τα ΕΛΠ, δεν είναι στα υποχρεωτικά στοιχεία (είτε η ένδειξη "μετρητοίς", είτε "επί πιστώση", είτε γενικότερα ο τρόπος εξόφλησης) που πρέπει να έχει ένα παραστατικό για να θεωρηθεί ως "τιμολόγιο παροχής υπηρεσιών" αν πρόκειται για υπηρεσίες σε επιτηδευματία ή εταιρεία, ή ως "απόδειξη λιανικών συναλλαγών για παροχή υπηρεσιών" αν πρόκειται για παροχή υπηρεσιών σε φυσικό πρόσωπο. Αυτό (ο τρόπος πληρωμής) σοφό είναι είναι να καθορίζεται στο συμφωνητικό. Πέραν των παραπάνω όταν έχει σημειωθεί το "μετρητοίς" σημαίνει ότι η συμφωνία είναι να πληρωθεί επιτόπου το παραστατικό. Δεν σημαίνει όμως ότι έγινε και εξόφληση. Στην πραγματικότητα όταν υπάρχει η ένδειξη "μετρητοίς" αλλά το τιμολόγιο δεν εξοφλήθη, οι τόκοι αρχίζουν να τρέχουν από την ημερομηνία έκδοσης του τιμολογίου σε περίπτωση που θες να κινηθείς .... διαφορετικά ... προς τον πελάτη .... Άλλο το "μετρητοίς" και άλλο το "εξοφλήθη" ! Το "εξοφλήθη" μπορείς να το πιστοποιήσεις π.χ. με μια απόδειξη είσπραξης στο ακριβές ποσό αν πρόκειται για πληρωμή με μετρητά (και με υπογραφές και των δύο στην απόδειξη είσπραξης) ή με την αναγραφή επί του παραστατικού της λέξης "εξοφλήθη" και με υπογραφές και των δύο ή με την κατάθεση στην τράπεζα με ανάλογη αιτιολογία π.χ. "Εξόφληση παραστατικού τάδε ημερομηνίας και αριθμού του τάδε μηχανικού που αφορά σε ...ποσού .... κλπ κλπ ... που να συνάδει ότι αφορά το συγκεκριμένο παραστατικό τιμολόγησης ακριβώς ίσου ποσού διότι μια απλή κατάθεση δεν σημαίνει και εξόφληση ... π.χ. μπορεί να σου κάνει δύο καταθέσεις από διαφορετικές τράπεζες διότι έτσι εξυπηρετεί τον πελάτη οπότε θα πρέπει να κόψεις και εξοφλητική απόδειξη με αναφορά στα παραστατικά ... προσωπικά θεωρώ σε κάθε περίπτωση είτε με μετρητά είτε με καταθέσεις καλό είναι να υπάρχουν και οι ανάλογες αποδείξεις είσπραξης και τέλος η εξοφλητική .... -

1α) Για την ανάρτηση τοπογραφικών διαγραμμάτων, υποχρεωτική χρήση από 16 Ιουλίου 2018, είναι στην ανάρτηση των τοπογραφικών διαγραμμάτων στις ηλεκτρονικές υπηρεσίες του e-Κτηματολόγιο. [Απόφαση ΥΠΕΝ/ΔΝΕΠ/27623/1752/25.4.2018 (ΦΕΚ 2216 Β/14.6.2018)] 1β) Για το σύστημα e-Άδειες, απαιτείται προηγούμενα η έκδοση ηλεκτρονικού λογαριασμού από το Τ.Ε.Ε. σε πιστοποιημένους χρήστες που διαθέτουν αναγνωρισμένο ψηφιακό πιστοποιητικό για την παραγωγή έγκυρης ψηφιακής υπογραφής με χρονοσήμανση κατά την κείμενη νομοθεσία (η ανάρτηση δηλαδή του ψηφιακού πιστοποιητικού του φυσικού ή νομικού προσώπου στην ειδική σελίδα του Τ.Ε.Ε.). Με τον τρόπο αυτό ταυτοποιείται ο χρήστης για τον οποίο ζητείται η έκδοση λογαριασμού ως Μηχανικού, σύμφωνα με τα στοιχεία που τηρεί και ενημερώνει το Τεχνικό Επιμελητήριο στα μητρώα του. [Απόφαση ΥΠΕΝ/ΥΠΡΓ/48123/6983/23.7.2018 (ΦΕΚ 3136 Β/31.7.2018)]. Αναφορικά με την υπογραφή των εγγράφων που αναρτώνται στο σύστημα e-Άδειες, και μέχρι να γίνει υποχρεωτική η καθολική χρήση της ψηφιακής υπογραφής σε όλα τα έγγραφα (όπου απαιτείται), τα αρχεία μπορούν να υπογράφονται είτε ψηφιακά, είτε με ενσωματωμένη ως εικόνα την σφραγίδα και την υπογραφή των αντίστοιχων μελών της Ομάδας του Έργου. 2) Προσωπικά έκανα μόνος την διαδικασία με προμήθεια του usb-token (SafeNet eToken 5110 FIPS portable two-factor USB authenticator) μέσω ebay με κόστος 25€ (μαζί με τα έξοδα εκτελωνισμού τα οποία δεν υπολογίζονται στην τιμή στο ebay) [Τόσο μου στοίχισε (25€) συνολικά usb+shipping+εκτελωνισμός όταν το αγόρασα τον Ιούνιο του 2018]. Οπότε κρίνεις-συγκρίνεις με το κόστος και τις υπηρεσίες που το συνοδεύουν και που υπάρχουν στην αγορά, τον χρόνο και την διάθεση και γνώσεις που διαθέτεις να αφιερώσεις στην διαδικασία και αποφασίζεις.

- 777 απαντήσεις

-

- 1

-

-

- τοπογραφικά

- υποβολή

- (and 3 more)

-

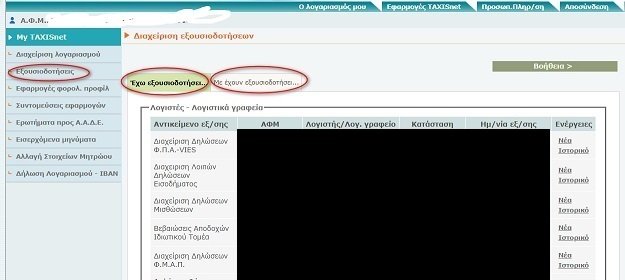

Είναι πολύ εύκολο το να αλλάξεις κωδικό σου (επιλογή από το taxis "Ξέχασα τον κωδικό μου"), αρκεί να ξέρεις τον κλειδάριθμό σου, όπου και γίνεται ηλεκτρονικά η διαδικασία. Αλλιώς κάνεις επανεγγραφή και πας από εφορία για να πάρεις νέο κλειδάριθμο. Το παρακάτω είναι αφού μπεις με τους κωδικούς σου για να ξεκινήσεις την διαδικασία εξουσιοδότησης και αντίστοιχα ο λογιστής με τους δικούς του κάνει την αποδοχή στην ανάλογη καρτέλα. Αλλά μην συνεχίσουμε την συζήτηση για αυτό το θέμα εδώ, διότι είμαστε off-topic. Υπάρχουν συναφή νήματα, π.χ. αυτό.

-

Εδώ και αρκετά χρόνια, αν θυμάμαι καλά από το 2011, ο λογιστής ΔΕΝ είναι απαραίτητο να έχει τους κωδικούς πρόσβασης που έχουμε ή ακόμη και τον κλειδάριθμο που πρακτικά εκδίδονται αποκλειστικά για εμάς. Υπάρχει μια διαδικασία όπου κάνουμε εξουσιοδοτήσεις στα ΑΦΜ των λογιστών μέσω του taxis (μπορείς να έχεις έναν, δύο, τρεις, κλπ λογιστές) και δεν τους δίνουμε τους κωδικούς μας. Μετά την ηλεκτρονική εξουσιοδότησή μας μέσα από το taxis --και εφόσον ο λογιστής την αποδεχθεί μέσα από το taxis με τους κωδικούς του-- μπορεί να αναλάβει κάποιον "πρόσθετο ρόλο" και να ενεργεί για λογαριασμό μας όχι με τους δικούς μας κωδικούς αυστηρά στις εφαρμογές-υπηρεσίες (ΦΠΑ, εισόδημα, κλπ) για τα οποία τον εξουσιοδοτούμε. Και υπάρχει λόγος που έγινε αυτό ... π.χ. υποβάλλοντας δήλωση όχι με τους κωδικούς μας είναι και "υπαρκτός" στο φορολογικό --π.χ. υποχρέωση απόδειξης-- κομμάτι ... π.χ. αν δεν έχουν τακτοποιήσει τις οφειλές των αδειών τους στο επιμελητήριό τους, το Taxis δεν προχωράει την ηλεκτρονική υποβολή των δηλώσεων αν δεν ενημερωθεί από το επιμελητήριο ότι δεν οφείλουν, και δεν μπορούν να προχωρήσουν σε υποβολή των δηλώσεων με τους κωδικούς αυτούς...μπορούν όμως αν έχουν τους δικούς μας ...

-

+1 για την ενημέρωση ...

-

Κατά την γνώμη μου δεν υπάρχει πρόβλημα, αρκεί να επιλεχθεί στον "Λόγο έκδοσης του Πιστοποιητικού" η επιλογή "Αλλος λόγος" και να περιγράφεται επακριβώς από τον πελάτη σου και καταγράφεται από εσένα ως ενεργειακό επιθεωρητή στα ανάλογα πεδία και να ισχύει το "Για μέρος κτιριακής μονάδας (όπως για παράδειγμα επαγγελματικό χώρο εντός κτιριακής μονάδας ή δωμάτιο κατοικίας) δεν εκδίδεται ΠΕΑ, καθώς το μικρότερο τμήμα κτιρίου για το οποίο μπορεί να εκδοθεί ΠΕΑ είναι η κτιριακή μονάδα." δηλαδή να μην βγάλεις ΠΕΑ για οδοντοτεχνικό εργαστήριο που έχει στεγαστεί σε διαμέρισμα, αλλά για το διαμέρισμα ως κτιριακή μονάδα. Δες στις "Οδηγίες Χρήσης του buildingcert.gr" στις σελίδες 2 & 3. Επίσης θεωρώ ότι δεν υπάρχει πρόβλημα από το ότι βλέπω εδώ στα στατιστικά στοιχεία ότι έχουν εκδοθεί πιστοποιητικά με τέτοια αιτιολογία. Περίμενε πάντως να δεις και άλλες θέσεις συναδέλφων.

-

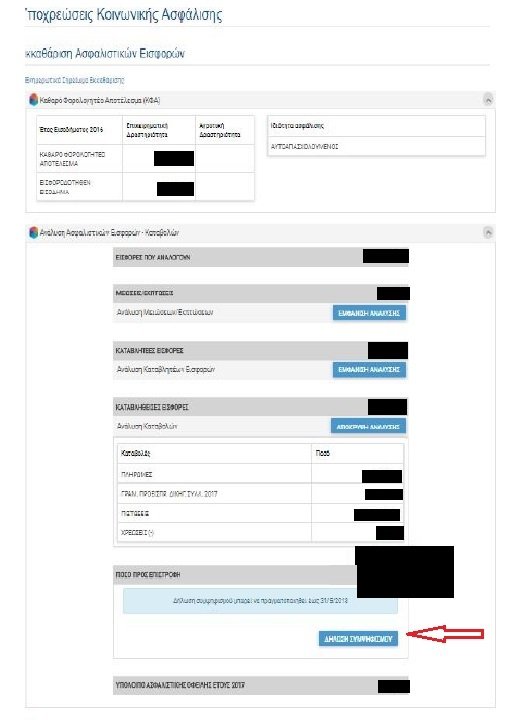

Να ρωτήσω κάτι, όσοι υπέβαλαν το αίτημα συμψηφισμού μέχρι την ημερομηνία που είχε δοθεί (και δεν περίμεναν να επιστραφεί το ποσό), οι συμψηφισμοί ξεκίνησαν άμεσα στο επόμενο ειδοποιητήριο και αν όχι μετά από πόσο περίπου διάστημα ξεκίνησαν ? Ευχαριστώ.

-

Απ' όσο γνωρίζω από φίλο αυτό του το εμφάνισε όταν έστειλε εκπρόθεσμη τροποποιητική πιστωτική περιοδική ΦΠΑ σε εμπρόθεσμη περιοδική ΦΠΑ, όπου πρακτικά δεν έχει πρόστιμο διότι, δεν επιβάλλεται πρόστιμο σε περίπτωση υποβολής εκπρόθεσμης τροποποιητικής δήλωσης ΦΠΑ εφόσον η σχετική αρχική δήλωση έχει υποβληθεί εμπρόθεσμα, και πήγε από την ΔΟΥ. Για αρχική εκπρόθεσμη δεν έχω συναντήσει κάτι. Αλλά έψαξα μόλις και βρήκα αυτό εδώ, ρίξε μια ματιά. Προσωπικά θα πήγαινα μετά από 5-6 ημέρες ή/και θα έπαιρνα τηλέφωνο στο ΚΕΦ να ρωτήσω... ίσως αυτό το πρόστιμο βεβαιώνεται μόνο στην ΔΟΥ με ταυτότητα πληρωμής που θα σου τυπώσουν εκεί και δεν εμφανίζεται στην προσωποποιημένη πληροφόρηση ... τι να πω δεν ξέρω ...

-

Roy καλησπέρα, δες από την ΑΑΔΕ το "Εγχειρίδιο ερωτήσεων - απαντήσεων σε φορολογικά θέματα (Ιούλιος 2018)" σελ.60 "[...] ΘΕΜΑΤΑ ΦΟΡΟΥ ΠΡΟΣΤΙΘΕΜΕΝΗΣ ΑΞΙΑΣ (Φ.Π.Α.) ... 4. Κυρώσεις στην περίπτωση εκπρόθεσμης υποβολής δηλώσεων Φ.Π.Α. ... β) Για φορολογικές περιόδους που λήγουν από 1.1.2014 και μετά: ... ββ) Στην περίπτωση εκπρόθεσμης υποβολής δήλωσης Φ.Π.Α. επιβάλλεται πρόστιμο, ως εξής (σχετ. το άρθρο 54 του Κώδικα Φορολογικής Διαδικασίας - ν. 4174/2013): *Για δήλωση Φ.Π.Α. από την οποία δεν προκύπτει ποσό φόρου για καταβολή (μηδενική ή με ποσό φόρου για επιστροφή ή με ποσό φόρου προς έκπτωση) ή δήλωση πληροφοριακού χαρακτήρα (π.χ. ανακεφαλαιωτικός πίνακας) επιβάλλεται πρόστιμο εκατό (100) Ευρώ. [...]" Υ.Γ. Μείωση του ποσού δεν προβλέπεται από κάπου, τουλάχιστον απ' όσο γνωρίζω.

-

Προσωπικά και σε συνδυασμό-ανάλογα α)με το ύψος του ποσού και β)της μεγάλης χρονικά καθυστέρησης επιστροφής βλέπω πιο συμφέρον το να δηλωθεί συμψηφισμός και να εξοφλούνται από το ποσό αυτό οι τρέχουσες εισφορές και να έχω την μικρή έστω αυτή ρευστότητα από την πληρωμή των εισφορών μέσω του συμψηφισμού, παρά να περιμένω ποσό ??? έναν χρόνο +++ ??? Αποψή μου ....

-

Από σημερινή ενημέρωση του ΕΦΚΑ. Πίστωση Τραπεζικών Λογαριασμών με ποσό επιστροφής από εκκαθάριση εισφορών έτους 2017 στις περιπτώσεις παράλληλης ασφάλισης. "...σήμερα 31 Ιανουαρίου 2019, θα πιστωθεί στους Τραπεζικούς Λογαριασμούς των δικαιούχων το ποσό επιστροφής που έχει προκύψει από την εκκαθάριση ασφαλιστικών εισφορών έτους 2017, στις περιπτώσεις παράλληλης ασφάλισης. Η διαδικασία θα επαναληφθεί την 28/02/2019 για δικαιούχους που δεν έχουν δηλώσει Αριθμό Τραπεζικού Λογαριασμού στο Μητρώο ΕΦΚΑ...."

-

zio καλησπέρα, δες εδώ μήπως βρεις κάτι.

-

Διαθέσιμη η εφαρμογή δήλωσης Επαγγελματικού Τραπεζικού Λογαριασμού

georgegaleos replied to Engineer's θέμα in Ειδήσεις

Προς ενημέρωση, νέα παράταση (έως 28/2/2019) για την δήλωση των επαγγελματικών λογαριασμών στην ΑΑΔΕ. Συνημμένο το σχετικό ΦΕΚ. ΦΕΚ_Β_163_2019_Παράταση δηλωσης επαγγελματικού λογαριασμού έως 28-2-2019.pdf

-

Για το πρώτο που αναφέρεις, το γεγονός ότι από την 1-1-2019 η βάση υπολογισμού εισφορών θα είναι το 100% του ΚΦΑ του προηγούμενου έτους ή του τελευταίου εκκαθαρισμένου συν τις καταβλητέες (όχι τις καταβληθείσες που ίσχυε) εισφορές του αντίστοιχου έτους ήταν (δυστυχώς) γνωστό από πέρσι τον Φεβρουάριο με την Εγκ.7/16-2-2018 και με την Δ.15/Δ/οικ. 9290/183/2018 της ίδιας ημερομηνίας και θεωρητικά δεν θα έπρεπε να μας ξαφνιάζει (!!??) Αυτό που άλλαξε και ορθά αναφέρεις ήταν το 20% σε 13,33%, η διατήρηση του ελάχιστου ποσοστού 20% και το σταθερό ποσό υπολογισμού επικουρικής και εφάπαξ.

-

Τα συμφωνητικά που καταρτίζονται μεταξύ επιτηδευματιών ή τρίτων καταχωρούνται από κάθε υπόχρεο επιτηδευματία ηλεκτρονικά μέσω εφαρμογής TAXISnet με την ονομασία «Κατάσταση Συμφωνητικών παραγράφου 16 άρθρου 8 Ν. 1882/1990», η οποία υποβάλλεται μέχρι την 20ή ημέρα των μηνών Ιανουαρίου, Απριλίου, Ιουλίου, Οκτωβρίου εκάστου έτους, στην οποία (κατάσταση) συμπεριλαμβάνονται τα συμφωνητικά που καταρτίστηκαν το αμέσως προηγούμενο ημερολογιακό τρίμηνο. Είσοδος από εδώ. https://www.aade.gr/epicheireseis/phorologikes-yperesies/eisodema/ypobole-katastases-symphonetikon