georgegaleos

-

Περιεχόμενα

6.350 -

Εντάχθηκε

-

Τελευταία επίσκεψη

-

Days Won

137

Τύπος περιεχομένου

Profiles

Φόρουμ

Downloads

Gallery

Ειδήσεις

Media Demo

Αγγελίες

Store

Everything posted by georgegaleos

-

Πληροφοριακό Σύστημα Εξοικονόμηση Κατ’ Οίκον ΙΙ

georgegaleos replied to yian's θέμα in Εξοικονόμηση Κατ΄ Οίκον ΙΙ

Εφόσον αναφέρεσαι στον χρόνο τιμολόγησης είναι καθαρά φορολογικό θέμα και γίνεται σύμφωνα με τα οριζόμενα στα άρθρα 11 και 12 των ΕΛΠ (ν.4308/2014) καθώς και σύμφωνα με τις διευκρινήσεις που δόθηκαν με την ΠΟΛ.1003/2014. Ήτοι με την ολοκλήρωση των υπηρεσιών που αφορούν το Α' ΠΕΑ. -

Για τα πιστοποιητικά εμπειρίας αναφορικά στην αναβάθμιση ΜΕΚ θέλει και τα δύο (Α & Β). Το Α περιέχει τα στοιχεία της εργοληπτικής (που θα χρειαστούν κατά την κατάθεση των δικαιολογητικών) και την εμπειρία των επιβλεπόντων του φορέα (αυτά δεν σε επηρεάζουν). Το Β περιέχει την εμπειρία της εργοληπτικής και την εμπειρία των στελεχών της. Χρειάζονται και τα δύο κατά την κατάθεση των δικαιολογητικών (και σε μερικές περιπτώσεις --συνήθως βέβαια, ανάλογα την επιτροπή του ΜΕΚ-- ζητούν και την αίτηση που ζητήθηκαν τα πιστοποιητικά εμπειρίας με τον αριθμό πρωτοκόλλου της ή το διαβιβαστικό που σου κοινοποιήθηκαν τα πιστοποιητικά). Για τα σχετικά με αναβάθμιση ΜΕΚ (και για τα ιδιωτικά που θες) δες εδώ. Για τα σχετικά με αναβάθμιση ΜΕΕΠ δες εδώ.

-

Από χθές και μέχρι το ερώτημά μου μου έβγαζε το παρακάτω. Μάλλον το ξεκόλλησες Τώρα μπαίνει ... thanks

-

Καλημέρες, το site του ΤΣΜΕΔΕ έχει "πέσει" ή μόνο εγώ έχω θέμα ? (δεν μιλάω για την απευθείας σύνδεση στα ειδοποιητήρια από εδώ "http://www.tsmede.gr:65401/". Αυτή δουλεύει κανονικά)

-

Ηλεκτρονικές δημοπρασίες, εγγραφή στο ΕΣΗΔΗΣ, USB Token κτλ

georgegaleos replied to Paul_Mix's θέμα in Διαχείριση Έργων

2017SATE-31300.pdf -

Προθεσμίες (εργασιακά, ασφαλιστικά, φορολογικά κ.α.)

georgegaleos replied to Engineer's θέμα in Εργασιακά

Κάποιες σταθερές ημερομηνίες αναφορικά στα φορολογικά (κρατάς την ουσία δηλαδή τα bold) 1.1) Δήλωση απόδοσης παρακρατούμενου φόρου εισοδήματος στις αμοιβές που εισπράττονται από εργολήπτες κατασκευής κάθε είδους τεχνικών έργων και ενοικιαστών δημοσίων, Με την Α.Γ.Γ.Δ.Ε. ΠΟΛ. 1027/20.1.2014, ορίζεται ότι "όσοι παρακρατούν φόρο με συντελεστή τρία (3) τοις εκατό, σύμφωνα με τις διατάξεις της περίπτωσης δ της παραγράφου 1 του άρθρου 64 του ν.4172/2013 (ΦΕΚ Α' 167) υποχρεούνται να υποβάλουν προσωρινή δήλωση το αργότερο μέχρι το τέλος του δεύτερου μήνα από την ημερομηνία καταβολής της υποκείμενης σε παρακράτηση πληρωμής η οποία περιλαμβάνει την αξία του εκτελεσθέντος έργου, το αντίτιμο ενοικίασης, σύντομη περιγραφή του εκτελεσθέντος έργου, την αξία του εκτελεσθέντος έργου, το αντίτιμο της ενοικίασης και το φόρο που αναλογεί." 1.2) Δήλωση και απόδοση του φόρου που παρακρατείται στις αμοιβές για τεχνικές υπηρεσίες, αμοιβές διοίκησης, αμοιβές για συμβουλευτικές υπηρεσίες και άλλες αμοιβές για παρόμοιες υπηρεσίες Παρακράτηση φόρου εισοδήματος στις αμοιβές διοίκησης, αμοιβές για συμβουλευτικές ή παρόμοιες υπηρεσίες Με την Α.Γ.Γ.Δ.Ε. ΠΟΛ. 1048/11.2.2014, ορίζεται ότι "οι υπόχρεοι παρακράτησης φόρου με συντελεστή είκοσι (20%) τοις εκατό, σύμφωνα με τις διατάξεις της περίπτωσης δ' της παραγράφου 1 του άρθρου 64 του ν.4172/2013 (ΦΕΚ Α' 167) υποχρεούνται να υποβάλλουν προσωρινή δήλωση το αργότερο μέχρι το τέλος του δεύτερου μήνα από την ημερομηνία καταβολής της υποκείμενης σε παρακράτηση πληρωμής, η οποία περιλαμβάνει τα ακαθάριστα ποσά που έχουν καταβληθεί και τον παρακρατηθέντα φόρο." Βλ. σχετ. και την Εγκ. ΠΟΛ. 1120/2014. 1.3) Υποβολή δήλωσης και τρόπος απόδοσηςτου προκαταβλητέου φόρου επί των αμοιβών αρχιτεκτόνων και μηχανικών σύμφωνα με τις διατάξεις της παραγράφου 4 του άρθρου 69 του ν.4172/2013. Πριν τις εργασίες των αρχιτεκτόνων ή μηχανικών που υπόκεινται σε θεώρηση ή χορήγηση άδειας από κάποια υπηρεσία του Δημοσίου. Η προθεσμία πληρωμής είναι η ίδια με την ημέρα υποβολής της δήλωσης. 2.1) Ενημέρωση των απλογραφικών βιβλίων Σύμφωνα με την παρ. 1β του άρθρου 6 των ΕΛΠ (ν. 4308/2014), όταν η οντότητα δεν συντάσσει ισολογισμό, η ενημέρωση για τα εκδιδόμενα ή λαμβανόμενα παραστατικά του κάθε ημερολογιακού τριμήνου γίνεται το αργότερο μέχρι το τέλος του επόμενου μήνα από τη λήξη του τριμήνου. 2.2) Ενημέρωση βιβλίων σε τήρηση διπλογραφικών βιβλίων Σύμφωνα με την παρ. 1α του άρθρου 6 των ΕΛΠ (ν. 4308/2014), όταν η οντότητα συντάσσει ισολογισμό, η ενημέρωση για τα εκδιδόμενα ή λαμβανόμενα παραστατικά του κάθε μήνα γίνεται το αργότερο μέχρι το τέλος του επόμενου μήνα. 3.1) Υποβολή δήλωσης Φ.Π.Α., για τους υποκείμενους στο φόρο που τηρούν βιβλία με απλοποιημένα λογιστικά πρότυπα (απλογραφικά) ή δεν είναι υπόχρεοι σε τήρηση βιβλίων Η δήλωση ΦΠΑ υποβάλλεται, σύμφωνα με την παρ. 4 του άρθρου 38 του Κώδικα ΦΠΑ (Ν. 2859/2000), μέχρι την τελευταία εργάσιμη ημέρα του μήνα που ακολουθεί τη λήξη της φορολογικής περιόδου. Η φορολογική περίοδος ορίζεται σε ένα ημερολογιακό τρίμηνο προκειμένου για υπόχρεους οι οποίοι υποχρεούνται σε τήρηση βιβλίων και έκδοση στοιχείων με βάση απλοποιημένα λογιστικά πρότυπα (απλογραφικά βιβλία) ή για υπόχρεους, από τους οποίους δεν απαιτείται τήρηση βιβλίων και έκδοση στοιχείων σύμφωνα με τη φορολογική νομοθεσία. 3.2) Υποβολή δήλωσης Φ.Π.Α., για τους υποκείμενους στο φόρο που τηρούν βιβλία με βάση πλήρη λογιστικά πρότυπα (διπλογραφικά), καθώς και το Δημόσιο, όταν υπόκειται στο φόρο Η δήλωση ΦΠΑ υποβάλλεται, σύμφωνα με την παρ. 4 του άρθρου 38 του Κώδικα ΦΠΑ (Ν. 2859/2000), μέχρι την τελευταία εργάσιμη ημέρα του μήνα που ακολουθεί τη λήξη της φορολογικής περιόδου. Η φορολογική περίοδος ορίζεται σε ένα ημερολογιακό μήνα προκειμένου για υπόχρεους οι οποίοι υποχρεούνται σε τήρηση βιβλίων και έκδοση στοιχείων με βάση πλήρη λογιστικά πρότυπα (διπλογραφικά βιβλία), καθώς και για το Δημόσιο όταν ασκεί δραστηριότητες για τις οποίες υπόκειται στο φόρο. 4) Υποβολή κατάστασης με τα συμφωνητικά που καταρτίστηκαν μεταξύ επιτηδευματιών ή τρίτων το αμέσως προηγούμενο τρίμηνο Σύμφωνα με το αρθρo 8 § 16 του N. 1882/1990 και την Α.Υ.Ο. 1065606/7222/18.7.2000 τα συμφωνητικά που καταρτίζονται μεταξύ επιτηδευματιών ή τρίτων καταχωρούνται σε κατάσταση, η οποία υποβάλλεται από κάθε υπόχρεο επιτηδευματία μέσω της εφαρμογής υποβολής των Καταστάσεων Συμφωνητικών στο TaxisNet μέχρι την εικοστή (20ή) ημέρα των μηνών Ιανουαρίου, Απριλίου, Ιουλίου, Οκτωβρίου εκάστου έτους, στην οποία (κατάσταση) συμπεριλαμβάνονται τα συμφωνητικά που καταρτίστηκαν το αμέσως προηγούμενο ημερολογιακό τρίμηνο. Η κατάσταση αυτή υποβάλλεται μόνο από κάθε συμβαλλόμενο επιτηδευματία μέσω ειδικής εφαρμογής στο Taxisnet. 5) ΜΥΦ - Κατάσταση Πελατών Προμηθευτών και Συναλλαγών Yποβάλλονται μέχρι το τέλος Μαρτίου του επομένου έτους από το ημερολογιακό έτος που αφορούν.(ΠΟΛ.1033/2018)- 3 απαντήσεις

-

- 3

-

-

-

- προθεσμίες

- μηχανικός

- (and 1 more)

-

Επομένως και σύμφωνα με αυτά που αναφέρει η παραπομπή του Directionless, ότι δηλαδή "...Εφόσον λοιπόν συντρέχουν σωρρευτικώς οι ανωτέρω προϋποθέσεις, επέρχεται σιωπηρή αναμίσθωση, η οποία έχει ως αποτέλεσμα την σιωπηρή ανανέωση της σύμβασης μίσθωσης για αόριστο χρόνο. Το κύριο λοιπόν αποτέλεσμα της εφαρμογής της διάταξης του ΑΚ 611, είναι η κατάρτιση νέας σύμβασης μίσθωσης, αορίστου χρόνου πλέον, η οποία διέπεται από τους ίδιους όρους, εκτός αν γίνει τροποποίηση αυτών από τα συμβαλλόμενα μέρη...", νομίζω -θεωρώ- μήπως (?) ότι εφόσον η κατάρτιση της νέας αυτής σύμβασης μίσθωσης αορίστου χρόνου --ως νέα πλέον, και "ανεξάρτητα αν πρόκειται για γραπτή ή προφορική συμφωνία" (ε/α 2 στην αρχική μου παραπομπή) έλαβε χώρα μετά και την 1/1/2014, τότε θα πρέπει να δηλωθεί. Γνώμη μου: συμβουλέψου κάποιον λογιστή.

-

Αψογος +1, άρα νομίζω ότι λύθηκε η απορία ...

-

Αναφορικά στο πρόστιμο ΠΟΛ.1230/2015, εδάφιο Ι, παράγρ. 5 & 7 "[...] Ι. ΥΠΟΧΡΕΩΣΗ ΥΠΟΒΟΛΗΣ ΔΗΛΩΣΗΣ ΚΑΙ ΕΠΙΒΟΛΗ ΠΡΟΣΤΙΜΩΝ ... 5. Για εκπρόθεσμη ή ελλιπή υποβολή ή μη υποβολή Δήλωσης Πληροφοριακών Στοιχείων Μίσθωσης επιβάλλεται πρόστιμο εκατό (100) ευρώ σύμφωνα με τις διατάξεις της περ. α' της παρ. 2 του άρθρου 54 του ν. 4174/2013. .... 7. Επισημαίνεται, ότι σε καμία περίπτωση δεν επιβάλλεται οποιοδήποτε πρόστιμο στον μισθωτή για μη αποδοχή των δηλωθέντων πληροφοριακών στοιχείων μίσθωσης. [...]"

-

Για όσους ενδιαφέρει, αναρτήθηκαν και τα εκκαθαριστικά του ΕΝΦΙΑ

-

Δεν ξέρω από που προκύπτει αυτό που γράφεις ...περί μετατροπής σε αορίστου. Αλλά ακόμη και έτσι να είναι, κατά τη γνώμη μου, προκύπτει ανανέωση-παράταση έστω και προφορική --σύμφωνα με την ε/α 1-- αφού τυπικά σύμφωνα με συμφωνητικό μίσθωσης έχει λήξει. Οπότε θεωρώ ότι πρέπει να δηλωθεί έχοντας υπόψη την ε/α 17. Αυτή είναι η γνώμη μου αλλά συμβουλέψου κάποιον λογιστή.

-

Αν είναι χρονικά σε ισχύ σήμερα (δεν αναφέρομαι σε περίπτωση παράτασης του μισθωτηρίου που έλαβε χώρα μετά και την 1/1/2014) με βάση το κατατεθέν προ του 2014 στην ΔΟΥ μισθωτήριο που αναφέρεις, τότε δεν υπάρχει υποχρέωση να δηλωθεί και ηλεκτρονικά στο taxis. Αν έχει υπάρξει παράταση που έγινε μετά και την 1/1/2014 του μισθωτηρίου αυτού, τότε υπάρχει υποχρέωση να δηλωθεί και ηλεκτρονικά στο taxis. Δες Συχνές ερωτήσεις - απαντήσεις της ΑΑΔΕ στο Νο 41 "Μισθωτήρια Ακινήτων", τις Ε/Α 6, 17 και 29.

-

Ερώτημα: Χρειάζεται να κάνουμε εγκατάσταση και το onsitemsi δεδομένου του ότι δεν έχουμε καρταναγνώστη για να διαβάζει ως αποθηκευτικό μέσο κάρτα αλλά έχουμε usb token?

-

Δείτε εδώ, έχει και αντιπρόσωπο στην Ελλάδα.

-

Θα σου πρότεινα να επιλέξεις αρχικά την καλή σου την διάθεση ... και μετά τα άλλα ...

-

Δεν είναι απαραίτητο να διορθωθεί με την επανεγκατάσταση. Μάλλον έχει κρατήσει κάποιες εγγραφές στην registry των windows. Δοκίμασες αφού έχεις κάνει την απεγκατάσταση να τρέξεις κάποιο λογισμικό (π.χ. το ccleaner) που να καθαρίσει την registry και τα leftovers του ΤΕΕ ? Δοκίμασες να το εγκαταστήσεις ξανά και να το απεγκαταστήσεις μέσω κάποιου προγράμματος unistaller έτσι ώστε να απεγκατασταθούν και οι έγγραφες στην registry και τα άχρηστα paths με ότι έχουν αυτά μέσα ? Προσπάθησε να θυμηθείς όπως σου είπε ο Ακης διότι χρειάζεται προσοχή στα δύο παραπάνω, διότι μπορεί να δημιουργήσεις μεγαλύτερο γενικά πρόβλημα.

-

Πέτρο, μέχρι ένα ή και δύο πρόσωπα (φυσικά και νομικά).

-

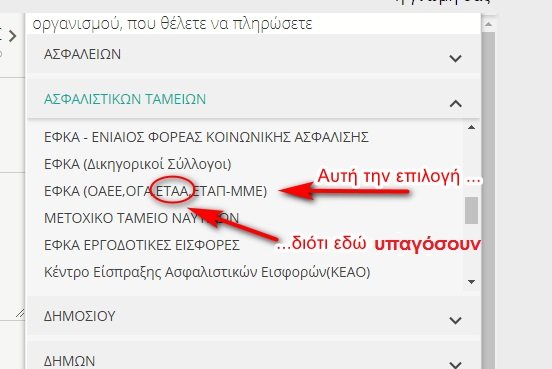

Πέτρο: Επικουρικό και εφάπαξ, ως οφειλές που δεν έχουν ακόμη βεβαιωθεί (από 1/1/2017), έχουν όλοι οι ελ. επαγγελματίες (γιατροί, δικηγόροι, μηχανικοί) και οι αντίστοιχοι μισθωτοί, πλην των ελ. επαγγελματιών που έχουν ενταχθεί στο καθεστώς της παρ. 9 του αρ. 39 του ν. 4387/2016. Για το διάστημα που έχουν ενταχθεί οι παραπάνω ελ. επαγγελματίες στο καθεστώς αυτό, οι εργοδότες τους έπρεπε να έχουν κάνει τις αντίστοιχες κρατήσεις (επικουρικού και εφάπαξ) στις αμοιβές των και να έχουν αποδώσει στον στο ΕΤΕΑΕΠ τα ποσά αυτά. Για το διάστημα οι ελ. επαγγελματίες που δεν ήταν ενταγμένοι στο ανωτέρω καθεστώς οφείλουν τα ποσά αυτά, τα οποία όμως δεν έχουν ακόμη εκκαθαρισθεί και βεβαιωθεί, ώστε να αποδοθούν από τους ελ. επαγγελματίες. Οπότε αναμονή κάποια στιγμή θα γίνει η εκκαθάριση και θα βεβαιωθούν, και σίγουρα θα υπάρξουν δόσεις διότι πρόκειται για σεβαστό ποσό. Laxanos: Δες την εικόνα

-

Το ίδιο ακριβώς ερώτημά σας συζητιέται εδώ. Οπότε ας απαντηθεί (επικαιροποιημένο πλέον) στο νήμα της παραπομπής. deleted: διότι το ερώτημα του συναδέλφου μεταφέρθηκε στο νήμα της παραπομπής μου.

-

Ενημερωτικά εκδόθηκαν (παρεμπιπτόντως έγκαιρα) τα ειδοποιητήρια του Ιουλίου.

-

ΜΕΚ - ΜΕΕΠ (εγγραφή, δικαιολογητικά και όχι μόνο)

georgegaleos replied to Nick D.'s θέμα in ΜΕΚ-ΜΕΕΠ

Για να στελεχώσεις κάποιο ΜΕΕΠ χρειάζεται ΜΕΚ ΠΡΣ το οποίο πρέπει να προέρχεται από ΜΕΚ ΠΡΣ Γεωπόνου ή Δασολόγου, κάτοχου άδειας άσκησης επαγγέλματος γεωτεχνικού. Εφόσον καλύπτεις την ανωτέρω απαίτηση τότε υποβάλεις στο ΥΠΟΜΕΔΙ τα σχετικά δικαιολογητικά ΜΕΚ εδώ στα "Έντυπα-Δικαιολογητικά" και περιμένεις να περάσει από την επιτροπή η αίτησή σου ((εξαρτάται από το πότε συνεδριάζει η επιτροπή και αν είναι μέσα στα θέματα η σχετική αίτηση, περίπου 3-4+ μήνες). Αφού περάσει, και εκδοθεί το ΜΕΚ σου, πλέον μπορείς να στελεχώσεις την εταιρεία που θες εφόσον δεν είσαι βασικό στέλεχος ή υπάλληλος άλλης εργοληπτικής επιχείρησης του ΜΕΕΠ. Το τι χρειάζεται από εσένα η εταιρεία θα σου τα πουν από εκεί ή μπορείς να δεις στην παραπάνω παραπομπή στην ενότητα "Έντυπα - Δικαιολογητικά" ΜΕΕΠ. Βασικά μια υπεύθυνη δήλωσή σου. Λίγο μικρότερος είναι και ο χρόνος (εξαρτάται από το πότε συνεδριάζει η επιτροπή και αν είναι μέσα στα θέματα η σχετική αίτηση) για να πάρει η εταιρεία το νέο της ΜΕΕΠ με εσένα στην στελέχωσή της. Επίσης ενημέρωσε στο προφίλ σου την ιδιότητά σου. Υ.Γ. Η σχέση εργασίας με την εργοληπτική εξαρτάται βασικά από την τελευταία. Μπορείς να προσληφθείς είτε ως "κλασικός" ελεύθερος επαγγελματίας, είτε ως ελεύθερος επαγγελματίας που εντάσσεται στην παρ. 9 του άρθρου 39 του ν.4387/2016, είτε ως μισθωτός μηχανικός. Οι δύο πρώτες περιπτώσεις προϋποθέτουν έναρξη στην ΔΟΥ. -

Προσωπικά δεν μου φαίνονται παράλογα και θα εξηγήσω τον λόγο. Αν προσέξεις το θραυστικό συγκρότημα αποτελείται από κάποια επιμέρους μηχανήματα. Οπότε προφανώς δεν θα χρειαστείς έναν χειριστή που θα δουλέψει 20,01 ώρες αλλά πιθανόν τρεις (τόσους παρατήρησαν ότι χρειάζονται για να λειτουργήσει το συγκρότημα) που θα δουλέψουν 6,67 ώρες ο καθένας (ήτοι 6,67 x 3 = 20,01 ώρες). Οπότε αντί να γράψουν 3 χειριστές x 6,67 ώρες ο καθένας έγραψαν τις συνολικές ώρες. Κατ' αναλογία θες δύο χωματουργούς από 6,67 ώρες ο καθένας άρα συνολικά 13,34 ώρες. Οπότε είναι θέμα καθαρά τυποποίησης (την οποία παρέλειψαν) για την εγγραφή στον πίνακα που θέτεις, όσο πιο απλά γίνεται των αποδόσεων. Υ.Γ. Ενημερωτικά αυτή είναι και η απόφαση (μετά από ένσταση των εργοληπτικών οργανώσεων) της μετάβασης στον τρόπο υπολογισμού του ημερήσιου μισθώματος χρησιμοποιώντας πλέον την βασική τιμή κτήσης καινούργιου μηχανήματος 2010ΥΠΜΕΔΙ_21799.pdf

-

Κοπή δέντρου σε κοινόχρηστο χώρο οικοδομής-Νόμος

georgegaleos replied to tzitzikas's θέμα in Θέματα Ιδιωτών

Τις παραπομπές που γίνονται στις παραπάνω αναρτήσεις, της ίδιας σελίδας, τις είδες ? Αν όχι δες τες, και αν υπάρχουν ακόμη απορίες ή δεν σε καλύπτουν θέσε τες εκ νέου. -

Οι αποδόσεις του άρθρου (του τυπωμένου είναι σωστές). Τα χειρόγραφα χρηματικά ποσά που έχεις βάλει στις τιμές των υλικών-εργατικών-μηχανημάτων είναι σωστά. Οντως από το 2009 στο 2010 και μετέπειτα έχει αυτή την διαφορά στις τιμές διότι (αν θυμάμαι, και μπορείς να το δεις από τα πρακτικά διαπίστωσης τιμών του '09 και του '10) τότε έγινε μετάβαση στον τρόπο υπολογισμού του ημερίσιου μισθώματος χρησιμοποιώντας πλέον την βασική τιμή κτήσης καινούργιου μηχανήματος, κάνοντας αναγωγή της τιμής αυτής σε ημερήσιο μίσθωμα και όχι το ημερήσιο μίσθωμα ως βασική τιμή διαπιστούμενη από την επιτροπή διαπίστωσης τιμών. Ως ημερήσιο μίσθωμα μηχανήματος είναι αυτό που αντιστοιχεί σε 6,67 ώρες εργασίας. (σύμφωνα με το παραπάνω ΦΕΚ). Επομένως κατ' αναλογία αν θες 8ωρο θα αυξηθεί η ημερήσια δαπάνη, ως τελική τιμή του άρθρου.