georgegaleos

-

Περιεχόμενα

6.350 -

Εντάχθηκε

-

Τελευταία επίσκεψη

-

Days Won

137

Τύπος περιεχομένου

Profiles

Φόρουμ

Downloads

Gallery

Ειδήσεις

Media Demo

Αγγελίες

Store

Everything posted by georgegaleos

-

ΤΣΜΕΔΕ: Eιδοποιητήρια για αναδρομικά Α’ εξαμήνου 2013

georgegaleos replied to Engineer's θέμα in Ειδήσεις

Το site του τ.ΤΣΜΕΔΕ αναβαθμίσθηκε ..... Ωωωω τι αναβάθμιση !!!!!

-

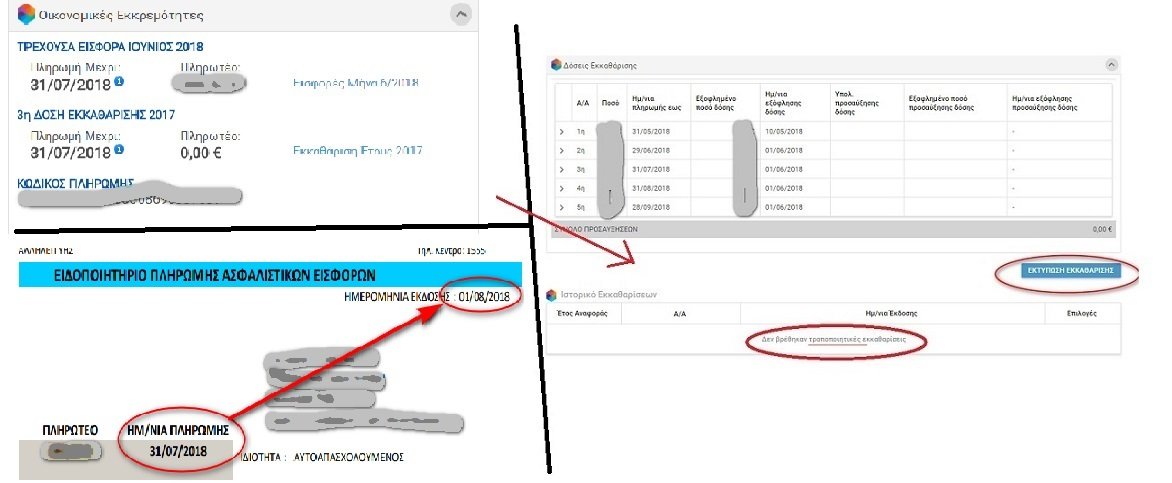

Σήμερα 2 Αυγούστου 2018, θα πιστωθεί στους Τραπεζικούς Λογαριασμούς των δικαιούχων το ποσό επιστροφής που είχε προκύψει από την εκκαθάριση ασφαλιστικών εισφορών έτους 2017. (Σχετ. Ανακοίνωση ΕΦΚΑ)

-

1) Βγήκαν οι εισφορές Ιουνίου με την ομορφιά (αν και έχει πάρει παράταση) ημερομηνία έκδοσης 01/08/2018 και ημερομηνία εμπρόθεσμης πληρωμής 31/07/2018. 2) Επίσης αυτό που παρατήρησα είναι ότι πλέον (μάλλον) δεν εκδίδουν κάθε φορά ειδοποιητήριο εκκαθάρισης --όπως είχαν ξεκινήσει--, αλλά μόνο όταν είναι απαραίτητο, δηλαδή όταν προκύπτει κάποια διαφοροποίηση ως προς τα ποσά της πρώτης αρχικής εκκαθάρισης (π.χ. λόγω προσαυξήσεων από εκπρόθεσμες καταβολές, όταν αποφασίσουν να τις υπολογίσουν ή από κάτι άλλο). Για αυτό και ο τίτλος "Δεν βρέθηκαν τροποποιητικές εκκαθαρίσεις", αν π.χ. έχει καταβληθεί όλη η εκκαθάριση.

-

https://europa.eu/youreurope/business/sell-abroad/payments/late-payment/index_el.htm Επιτόκιο Αναφοράς: 0,00% όπως αυτό δημοσιεύεται στην ιστοσελίδα της Ευρωπαϊκής Κεντρικής Τράπεζας http://www.ecb.int/home/html/index.en.html Επιτόκιο για τον υπολογισμό του Νόμιμου τόκου υπερημερίας: 8,00%

-

Επίσης θα χρειαστούμε όλοι μας πλέον ψηφιακή υπογραφή [ίσως και νέα εγγραφή (?)], αν καταλαβαίνω καλά. Μεταφέρω από το προσχέδιο. "[...] Αρθρο 16 ... 5. Για την εκχώρηση των ανωτέρω δικαιωμάτων οι χρήστες αιτούνται την εγγραφή τους παρέχοντας τις απαραίτητες πληροφορίες και αποδεχόμενοι τους όρους χρήσης του e-Άδειες: ... β) Για την είσοδο εξουσιοδοτημένων μηχανικών ή νομικών προσώπων, απαιτείται η προηγούμενη έκδοση λογαριασμού από το Τεχνικό Επιμελητήριο Ελλάδος για την πιστοποίησή του ως χρήστη που διαθέτει αναγνωρισμένο ψηφιακό πιστοποιητικό για την παραγωγή έγκυρης ψηφιακής υπογραφής με χρονοσήμανση κατά την κείμενη νομοθεσία, εκδιδόμενο από Πάροχο Υπηρεσιών Πιστοποίησης (Π.Υ.Π.), εγγεγραμμένο στον κατάλογο Εμπίστευσης Εγκεκριμένων Παροχών Υπηρεσιών Εμπιστοσύνης -TLS που τηρεί η Εθνική Επιτροπή Τηλεπικοινωνιών και Ταχυδρομείων (Ε.Ε.Τ.Τ.). Η πιστοποίηση που διενεργείται με ευθύνη του Τεχνικού Επιμελητηρίου, αφορά στην ταυτοποίηση του Χρήστη για τον οποίο ζητείται η έκδοση λογαριασμού ως Μηχανικού, σύμφωνα με τα στοιχεία των μητρώων και τις μεταβολές τους που κατά νόμο τηρεί και ενημερώνει το Επιμελητήριο. [...]"

-

Το ποσό των ασφαλιστικών εισφορών που παρακρατήθηκε βάσει των διατάξεων της παρ. 9 του άρθρου 39 του ν. 4387/2016 από τις αμοιβές σου και αποδόθηκε στον ΕΦΚΑ (από τον εργοδότη σου) είναι εκπιπτόμενη δαπάνη από τα ακαθάριστα έσοδα σου της επιχειρηματικής δραστηριότητας.

-

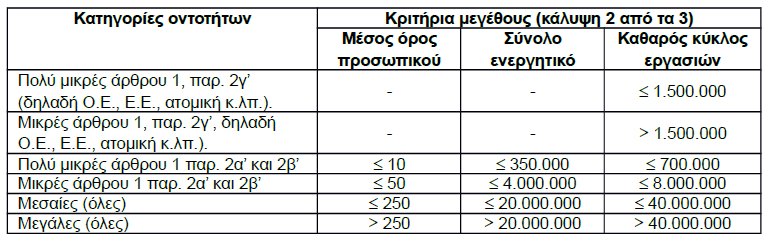

georgios_m: Συμφωνούμε. Εγώ απλά απάντησα αποκλειστικά-μεμονωμένα στο δικό σου post έτσι όπως το έθεσες. Παναγιώτη: Θεωρώντας ότι καλύπτεις τα τεκμήρια. 1) Η επίπτωση που θα έχεις θα είναι ότι δεν θα έχεις την μείωση φόρου (ανάλογα την οικογενειακή κατάσταση) για το εισόδημα από την επιχειρηματική δραστηριότητα. Τα εισοδήματα από την κάθε πηγή φορολογούνται ξεχωριστά. 2) Θα χρειαστείς και αποδείξεις στον κωδ.049, για να το μέρος της μισθωτής εργασίας. 3) Όταν γράφεις "...δεν έβαλα καθόλου έξοδα όλη τη χρονιά...", τι εννοείς ? Δε πλήρωσες ούτε ασφαλιστικές εισφορές ? 4) Αναφορικά στην οντότητα --κατά πάσα πιθανότητα-- επιλέγεις "Πολύ μικρές άρ.1, παρ.2γ". Δες τον πίνακα παρακάτω.

-

georgios_m υπό προυποθέσεις μπορεί αν δεν υπάρχει παράλληλη (αποδεδειγμένα με δικαιολογητικά) απόκτηση εισοδήματος από επιχειρηματική δραστηριότητα και από μισθωτή εργασία, τότε δύναται να φορολογείθείς σύμφωνα με τις διατάξεις της περ. στ΄ παρ. 2 άρθρου 12 του ΚΦΕ. Δες εδώ. Αν όμως υπάρχει παράλληλη απόκτηση εισοδήματος από τις δύο πηγές (μισθωτή εργασία και εισοδήματα και από μπλοκάκι) φορολογούνται με την ίδια κλίμακα, με συντελεστές από 22% έως και 45%. Τα εισοδήματα από τις δύο πηγές αθροίζονται, αλλά το αφορολόγητο εφαρμόζεται μόνο στο τμήμα που αφορά μισθωτές υπηρεσίες ενώ η ειδική εισφορά αλληλεγγύης επιβάλλεται στο συνολικό εισόδημα που υπερβαίνει τις 12.000 ευρώ με συντελεστές 2,2% έως 10%.

-

Προσωπικά έχω ρητά απορρίψει την αποταμίευση για μελλοντικά έξοδα στο "ΙΒΑΝ μου" που αρχίζει με RF

-

Ηλεκτρονική Υποβολή ΦΕΜ μέσω Taxisnet

georgegaleos replied to GEORGE MICHEAL's θέμα in Φορολογικά-Λογιστικά

Ακόμη και αν εκ παραδρομής αποδώσεις ΦΕΜ χωρίς να έχεις τιμολογήσει δεν υπάρχει θέμα. Δες εδώ αυτό που είχα γράψει στο (2) καθώς και την επιβεβαίωση του Σωτήρη από κάτω. Υ.Γ. Απλά αν έχεις εκδόσει με λάθος ποσό μπορείς να εκδόσεις το σωστό ΦΕΜ (που πρέπει να έχεις) με τροποποιητική. Αυτό όμως δεν σε απαλλάσσει από την πληρωμή του αρχικού ποσού αν το τελευταίο ήταν μεγαλύτερο από αυτό που ήθελες να εκδόσεις. (Σχετ. ερωτοαπαντήσεις της ΑΑΔΕ, Ε/Α 10) -

Ααααα γειά σου!!!!!! (άρθρο 22 'Εκπιπτόμενες επιχειρηματικές δαπάνες' του Ν. 4172/2013) Μεταξύ των προϋποθέσεων που πρέπει να συντρέχουν: "...εγγράφονται στα τηρούμενα βιβλία απεικόνισης των συναλλαγών της περιόδου κατά την οποία πραγματοποιούνται και αποδεικνύονται με κατάλληλα δικαιολογητικά...." Υ.Γ. Ο 4ος/2018 είχε εκδοθεί 31/5/2018 ... έχουμε ακόμα πυκνό χρόνο !!!!

-

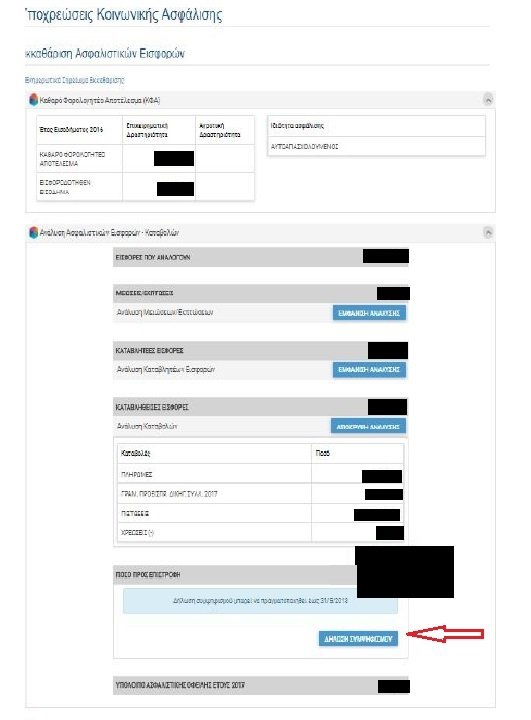

Η αίτηση συμψηφισμού πρακτικά υπήρχε (δεν ξέρω αν είναι ακόμη ενεργή, αν και νομίζω πως όχι) ως πλήκτρο-επιλογή στην σελίδα εκκαθάρισής σου. Είχα κρατήσει ένα screenshot (δεν είναι βεβαία τόσο καθαρό, θα δεις όμως που εμφανίζονταν η επιλογή) ενός φίλου που είχε ποσό προς επιστροφή και ήταν έως 31/5/2018. Είχε πάρει και παράταση μέχρι 8/6/2016.

-

Ηλεκτρονική Υποβολή ΦΕΜ μέσω Taxisnet

georgegaleos replied to GEORGE MICHEAL's θέμα in Φορολογικά-Λογιστικά

1) Κατά την γνώμη μου ισχύει η περίπτωση (δ). Θεωρώ ότι υπάρχει συνεχιζόμενη παροχή υπηρεσίας στην οποία πρακτικά υπάρχει "μέρος της αμοιβής καθίσταται απαιτητό για το μέρος της υπηρεσίας" το οποίο "μέρος" ή/και μπορεί να καθορίζεται από το συμφωνητικό σου ή/και από την φύση της συνολικής υπηρεσίας (μελέτη - επίβλεψη). 2) Σύμφωνα με την ΠΟΛ.1003/31-12-2014: "[...] Άρθρο 13: Χρόνος έκδοσης στοιχείων λιανικής πώλησης Παράγραφος 1 ... 13.1.6 Για την περίπτωση συνεχιζόμενης παροχής υπηρεσίας ή κατασκευής (τεχνικού) έργου της περίπτωσης δ της παραγράφου 1 του ως άνω άρθρου (π.χ. διδασκαλία συγκεκριμένων μαθημάτων, συμπλήρωση φορολογικής δήλωσης από το φοροτέχνη-λογιστή, κλπ.), ισχύουν όσα αναφέρθηκαν στην παράγραφο 2 του άρθρου 11 του παρόντος νόμου. [...]" Δες γενικότερα την παραπάνω ΠΟΛ.1003/2014 στο taxheaven, αναφορικά στα άρθρα που αφορούν τον χρόνο τιμολόγησης. 3) Επίσης δες και στο Ενημερωτικό Δελτίο Απριλίου του ΣΟΛ, στην σελ.26, την απάντηση της φορολογικής επιτροπής αναφορικά στον Λογιστικό και φορολογικό χειρισμός του εισοδήματος από συνεχιζόμενη παροχή υπηρεσίας, η οποία ολοκληρώνεται στην επόμενη χρήση. 4) Τέλος έχε υπόψη σου και την ΠΟΛ.1216/2014 (μπορείς να την δεις στο taxheaven): "[...] 5. Σε περίπτωση που καταβάλλονται προκαταβολές έναντι της αξίας του προς αγορά αγαθού ή υπηρεσίας ή όταν πραγματοποιούνται τμηματικές καταβολές που αφορούν συναλλαγές συνολικού ύψους άνω των €500, απαιτείται η χρήση τραπεζικού μέσου, ανεξαρτήτως του ποσού της κάθε τμηματικής καταβολής ή προκαταβολής. [...]" -

Είχαν βγει οι: ΔΕΑΦ 1140965 ΕΞ 2017 και ΔΕΑΦ 1165181 ΕΞ 2017 που αφορούσαν την αντιμετώπιση της προκαταβολής φόρου για όσους έκαναν διακοπή εντός του φορολογικού έτους 2016, προκειμένου να μην (αρχικά) την πλήρωνες και να διαγράφονταν. Υπήρχαν τότε πολλά δημοσιεύματα. Απ' ότι βλέπω στον Ε1(341) σύμφωνα με το Βιβλιαράκι Οδηγιών "ΣΥΜΠΛΗΡΩΣΗ ΠΙΝΑΚΑ 9: ΣΤΟΙΧΕΙΑ ΑΠΟ ΤΟΝ ΦΑΚΕΛΟ ΤΟΥ ΦΟΡΟΛΟΓΟΥΜΕΝΟΥ Στον κωδικό 341 θα υπάρχουν ποσά συμπληρωμένα από τη Φορολογική Διοίκηση, όπως η προκαταβολή προηγούμενου έτους." Επίσης, διαβάζοντας αυτό (αναφορικά στον Ε1(901) καταλαβαίνω ότι έπρεπε να ήταν συμπληρωμένος). Προσωπικά θα επικοινωνούσα (και) με το ΚΕΦ στο 213 162 1000 για να το ελέγξουν και να σε καθοδηγήσουν. Υ.Γ. Δες και στην καρτέλα σου αν έχει ενημερωθεί η Κατάσταση Επιχείρησης με την διακοπή. ΔΕΑΦ 1140965 ΕΞ 2017.pdf ΔΕΑΦ 1165181 ΕΞ 2017.pdf

-

Ηλεκτρονική Υποβολή ΦΕΜ μέσω Taxisnet

georgegaleos replied to GEORGE MICHEAL's θέμα in Φορολογικά-Λογιστικά

Τι ισχύει αναφορικά στο πότε χρονικά υποβάλλεται η δήλωση του προκαταβλητέου φόρου και το πότε χρονικά γεννάται η υποχρέωση έκδοσης και πότε χρονικά γίνεται η τιμολόγηση. Αναφορικά στον προκαταβλητέο φόρο. Σύμφωνα με τις ερωτοαπαντήσεις της ΑΑΔΕ "6. Ε:Πότε υποβάλλεται η δήλωση φόρου μηχανικών; Α:Η υποβολή της δήλωσης πραγματοποιείται πριν από τη θεώρηση των σχεδίων ή μελετών ή από τη χορήγηση της σχετικής άδειας από τις αρμόδιες υπηρεσίες του Δημοσίου. Δεν υπάρχει δηλαδή τακτή ημερομηνία καθώς η συγκεκριμένη δήλωση αφορά προκαταβλητέο φόρο" Αναφορικά στο χρόνο τιμολόγησης. Σύμφωνα με τα ΕΛΠ (ν.4308/2014) "[...] Αρθρο 11. Χρόνος έκδοσης τιμολογίου. 1. Η υποχρέωση έκδοσης τιμολογίου γεννάται κατά το χρόνο που πραγματοποιείται η αποστολή ή παράδοση των αγαθών ή των υπηρεσιών. 2. Ο χρόνος έκδοσης τιμολογίου καθορίζεται ως εξής: α) Σε περίπτωση πώλησης αγαθών ή παροχής υπηρεσιών, τιμολόγιο εκδίδεται το αργότερο μέχρι τη 15η ημέρα του επόμενου μήνα της παράδοσης ή αποστολής αγαθών ή της ολοκλήρωσης της υπηρεσίας, κατά περίπτωση. β) Σε περίπτωση συνεχιζόμενης παροχής αγαθών, υπηρεσίας ή κατασκευής έργου, το τιμολόγιο εκδίδεται μέχρι τη 15η ημέρα του επόμενου μήνα από την περίοδο στην οποία μέρος της σχετικής αμοιβής καθίσταται απαιτητό για τα αγαθά ή τις υπηρεσίες που έχουν παρασχεθεί ή το μέρος του έργου που έχει ολοκληρωθεί. [...]" edit: θα το διορθώσω το παραπάνω Λοιπόν το αφήνω το παραπάνω διότι ισχύει για τιμολόγιο παροχής υπηρεσιών. Για Λιανική παροχή Υπηρεσιών (σε ιδιώτες δηλαδή) ισχύει: Αναφορικά στο χρόνο τιμολόγησης. Σύμφωνα με τα ΕΛΠ (ν.4308/2014) "[...] Αρθρο 13. Χρόνος έκδοσης στοιχείων λιανικής πώλησης Το στοιχείο λιανικής πώλησης (απόδειξη ή τιμολόγιο) εκδίδεται: α) Σε περίπτωση πώλησης αγαθών, κατά το χρόνο παράδοσης ή την έναρξη της αποστολής. Όταν η παράδοση των πωλούμενων αγαθών γίνεται από τρίτο, το στοιχείο λιανικής πώλησης εκδίδεται μέχρι το τέλος του επόμενου μήνα από την παράδοση. β) Σε περίπτωση παροχής υπηρεσιών, με την ολοκλήρωση της παροχής της υπηρεσίας. γ) Σε περίπτωση απόκτησης δικαιώματος λήψης υπηρεσίας, με την απόκτηση του δικαιώματος αυτού. δ) Σε περίπτωση συνεχιζόμενης παροχής υπηρεσίας ή κατασκευής έργου, το παραστατικό της πώλησης εκδίδεται όταν μέρος της αμοιβής καθίσταται απαιτητό για το μέρος της υπηρεσίας ή του έργου που έχει ολοκληρωθεί και σε κάθε περίπτωση με την ολοκλήρωση της υπηρεσίας ή του έργου. [...]" Συγνώμη αν ταλαιπώρησα ... -

Για αυτό ρωτάω ... Τα εντός των εισαγωγικών που έγραψα είναι από την εγκύκλιο των συμβολαιογράφων που έδωσε παραπάνω ο Δημήτριος. Μάλλον μπερδεύτηκες. Η υπ απ 3017β/18 έχει δύο άρθρα. Με το πρώτο άρθρο (που ανήκει στην υπ απ 3017β/18), γίνεται η τροποποίηση του άρθρου 4 του ν.4409/2016 και με το δεύτερο άρθρο (που και αυτό ανήκει στην υπ απ 3017β/18) ορίζεται την έναρξη ισχύος της υπ απ 3017β/18.

-

To bold (που έχω σημειώσει) της ανακοίνωσης των συμβολαιογράφων έρχεται ως επίρρωση του προηγούμενου (του bold) κειμένου ή πρέπει να μας προβληματίσει ? Δεν ξέρω ,,,, ρωτάω ... διότι δεν μπορώ να καταλάβω .... "Σύμφωνα δε με το άρθρο 2 της ως άνω Υπουργικής Απόφασης όσες συμβολαιογραφικές πράξεις έχουν συνταχθεί μέχρι σήμερα με τοπογραφικά διαγράμματα που φέρουν ημερομηνία σύνταξης πριν την 16/07/2018 θεωρούνται και είναι απολύτως έγκυρα εφόσον η ως άνω απόφαση ισχύει από την ημερομηνία έναρξης ισχύος της με αριθμό ΥΠΕΝ/ΔΝΕΠ/27623/1752/25.4.2018 απόφασης του Υπουργού Περιβάλλοντος και Ενέργειας."

-

Δες εδώ την συζήτηση

-

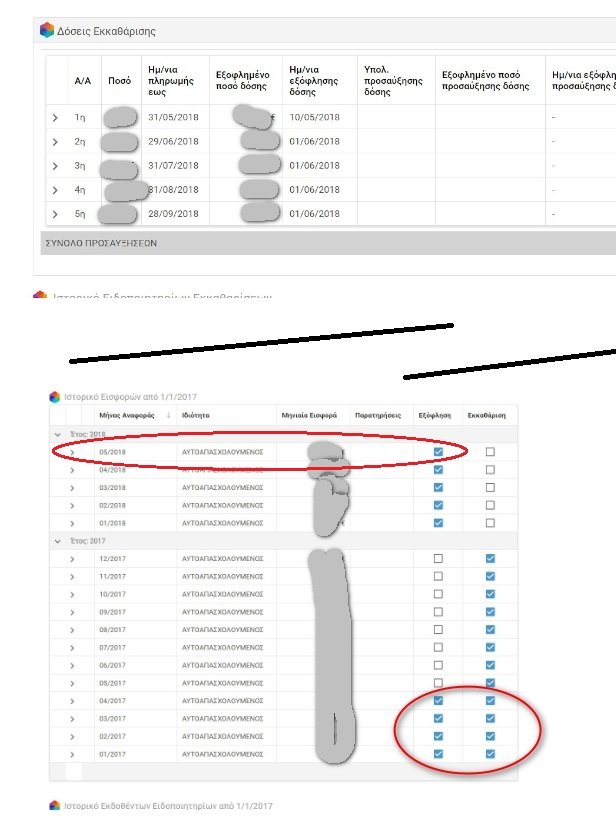

Εχουν αρχίσει να "σκάνε μύτη" στο "Ιστορικό Εισφορών" και στις "Οφειλές", με ημερομηνία εμπρόθεσμης πληρωμής την 31/07/2018... ακόμη δεν έχουν εμφανισθεί είτε ως ειδοποιητήριο είτε στο "Ιστορικό Εκδοθέντων Ειδοποιητηρίων"

-

... καλά ... προσωπικά θεωρώ ότι αυτό δεν έλυσε το θέμα ... το ότι δεν το εξαιρεί ρητά γράφοντας: "2. Διαγράμματα που έχουν συνταχθεί πριν από τις 16 Ιουλίου 2018 μπορούν να υποβάλλονται ηλεκτρονικά..." δίνει ένα πολύ ωραίο πάτημα στους συμβολαιογράφους για εγκύκλιο (δική τους) να τα ζητούν ηλεκτρονικά ... ρητά .... και εκεί να δούμε ομορφιές αντιμετώπισης ...

-

Εννοείς ότι την έχεις βρει, αλλά δεν την έχεις βρει στο σύνολό της ? Υπάρχει δηλαδή και κάτι πέραν αυτής που έχω ως συνημμένη ? Δες και την Εγκ.8 έχει σχέση με την Εγκ.1 ΥΠΕΧΩΔΕ ΕΓΚ_1_9-1-2004_Αιτιολόγηση Υπερβολικά Χαμηλών Προσφορών.pdf ΥΠΕΧΩΔΕ ΕΓΚ_8_4-3-2004_Διευκρινήσεις επί της εγκυκλιου 1_2004.pdf

-

Οταν λες "σε κατάστημα έξω" ... τι .. που... ακριβώς εννοείς. Αν θεωρείς ότι από την απάντησή σου θα προκύψει διαφήμιση του καταστήματος στείλε μου Pm. Σ' ευχαριστώ...

-

... άμεσα επίσκεψη στο τ.ΤΣΜΕΔΕ για να δεις αν έχεις και αναδρομικά για το Α'13 των οποίων η προθεσμία λήγει στις 31/7/2018 για να μην βγούν εκπρόθεσμα και φορτωθείς με κερατιάτικα .... και για να δεις πόσο παλιά είναι αυτά τα αναδρομικά που φαίνονται ως οφειλή μήπως σου έχουν ξεφύγει κι άλλα αναδρομικά τα οποία δεν έχουν πάει ακόμη στο ΚΕΑΟ ... και δεν έχουν εμφανισθεί ακόμη στην καρτέλα σου ...

-

Μάλλον τις ενημερώνουν σταδιακά γιατί σε 'μένα έχει φανεί ως εξοφλημένη και μάλιστα επειδή είχα εξοφλήσει το σύνολο της εκκαθάρισης έχουν εμφανισθεί ότι έχουν εξοφληθεί εκεί που φαίνονται οι δόσεις ενώ έχει ενημερωθεί και μέρος των εκκαθαρίσεων του '17. Για το άλλο που λες είναι τα αναδρομικά κατά πάσα πιθανότητα (εφόσον λες ότι έχεις εξοφλήσει τα κλασικά ειδοποιητήρια των εξαμήνων)

-

Εγκατάσταση συστημάτων POS σε μηχανικούς

georgegaleos replied to kapas2004's θέμα in Δράσεις-Προτάσεις προς φορείς

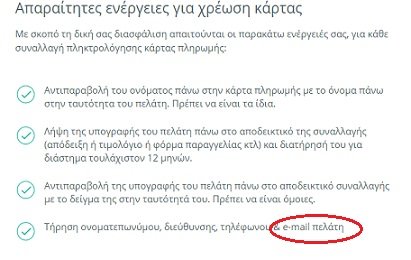

Πριν εμφανισθεί η εικ.1 εμφανίζεται το παρακάτω. Παρ' όλ' αυτά, η συναλλαγή προχωράει και χωρίς e-mail του πελάτη. Επειδή, όμως, πρακτικά το e-mail του πελάτη χρησιμοποιείται προκειμένου να του αποσταλεί το αποδεικτικό πληρωμής (το αντίστοιχο δηλ. χαρτάκι που βγάζει το φυσικό τερματικό) καλό είναι να υπάρχει e-mail. Στην περίπτωση που δεν υπάρχει e-mail, μπορείς να του δώσεις χειρόγραφο αποδεικτικό πληρωμής. Κατά την γνώμη μου αυτό (το χειρόγραφο) καλό είναι να υπάρχει σε κάθε περίπτωση (σκεπτόμενος από την πλευρά της ασφάλειάς μας ότι μπορεί να μην είναι δικό του mail) αυτό το χειρόγραφο αποδεικτικό.