kan62

-

Περιεχόμενα

4.480 -

Εντάχθηκε

-

Τελευταία επίσκεψη

-

Days Won

222

Τύπος περιεχομένου

Profiles

Φόρουμ

Downloads

Gallery

Ειδήσεις

Media Demo

Store

Δημοσιεύσεις δημοσιεύτηκε από kan62

-

-

agios,

Το ΠΕΑ είναι ότι λέει το όνομά του Πιστοποιητικό. Μελέτη είναι η ΜΕΑ.

Μελέτη δημοσίου είναι η μελέτη που συντάσσεται από μελετητητές γραμμένους στα μητρώα μελετητών δημοσίου και ανατίθεται μόνο με βάση τις διαδικασίες του ν.3316.

Δωρεά μελετών (εννοείται δημοσίου) γίνεται μόνο με τις διαδικασίες του άρθρου 2Α (θεσμοθετημένη ώστε να μπορεί να χρησιμοποιηθεί από το δημόσιο).

Ο ν.3316 έχει και άλλα αντικείμενα, όπως γενική παροχή υπηρεσιών. Τα ΠΕΑ μπορούν να μπουν στην κατηγορία αυτή.

Από τον ν.3316 δεν προβλέπεται δωρεά παροχής υπηρεσιών παρά μόνον μελέτης και μόνο με τον τρόπο του 2Α.

Οι υπόλοιπες δωρεές (όπως στο παράδειγμά μας) είναι απλά "δωρεές" ή ""δωρεές"" και δεν γίνονται με βάση το ν.3316 ...

Μελέτες εργολάβου εννοώ τις μελέτες που αυτός είναι υποχρεωμένος να συντάσσει στη διάρκεια του έργου. Σαφώς τις πληρώνει ο ίδιος, τις αναθέτει σε όποιον θέλει και μόνον εγκρίνονται από την υπηρεσία ...

-

Στου κουφού την πόρτα Βασίλη ... όσο θέλεις βρόντα !

Από δημοσιεύματα και ερμηνείες χορτάσαμε ... αλλά άμα "το χαρτί" δεν έχει πάνω "το πουλί" (όπως έλεγαν κάποτε) δεν πιάνεται.

Τώρα τελευταία, μετά από το χαρτί, θέλουμε και εγκύκλιο ...

Τώρα αν κάποιος συντάκτης χαρτιού δε γνωρίζει καθαρεύουσα ελληνική ή απλά ελληνική ... περιμένουμε ...

-

- Από τις απαλλαγές θα πήγαινα στις iii ή iv και όχι στην i, γι' αυτό μίλησα για τεύχος υπολογισμών με το ΔΕΔΟΤΑ. Το κωδωνοστάσιο δεν μπορεί να θεωρηθεί ανεξάρτητα.

- Αν δεν υπάρχει εγκεκριμένη στατική, με τον έλεγχο της υπάρχουσας μελέτης, εννοώ ότι η ΜΣΕ θα γίνει με δεδομένα στοιχεία εισαγωγής για τον έλεγχο αυτά της υπάρχουσας (ότι υπάρχει). Θα θεωρείται κανονική ΜΣΕ αφού γίνεται, αναλαμβάνεται η ευθύνη σύνταξής της και προφανώς πληρώνεται.

- Στη διαβάθμιση : αυθαίρετο, τακτοποιημένο, εξαιρεμένο ή νόμιμο τα δύο τελευταία δεν έχουν πάντα την ίδια αξία για τον πελάτη. Αυτός θα επιλέξει ...

-

Οι γνωστές "ελλείψεις" των φακέλων της ναοδομίας ...

Για τη μελέτη στατικής επάρκειας :

Εξαντλείς την έρευνα μήπως υπάρχει και εγκεκριμένη μελέτη.

Εφόσον δεν έχεις εγκεκριμένο τεύχος μελέτης, δε μπορείς να πας στις απαλλαγές.

Αφού όμως υπάρχει άδεια, θα εξετάσεις το σύνολο σύμφωνα με τα τότε. Οπότε, αν δεν διαφέρει η υπάρχουσα μελέτη με την πραγματικότητα, αφού ελεγχθεί για τους υπολογισμούς της θα κατατεθεί ως μελέτη στατικής επάρκειας. Θα έχει εκπληρωθεί η ευθύνη περί σύνταξης μελέτης και την ευθύνη της θα την έχεις αναλάβει με τον έλεγχό της.

Αν υπάρχει εγκεκριμένο τεύχος, τότε περνάς στις απαλλαγές (όποια σε καλύπτει αφού θα έχεις μηδενικές διαφορές) αλλά συντάσσεις ΔΕΔΟΤΑ και το αντίστοιχο της απαλλαγής τεύχος υπολογισμών.

Για τα υπόλοιπα :

- αν δεν υπάρχει ΔΚ το κάνεις απ' την αρχή σύμφωνα με το τοπογραφικό και τους όρους και βάζεις τις τυχόν αυθαιρεσίες σε σχέση με τις θεωρημένες κατόψεις.

- αν 1) υπάρχει εγκεκριμένη στατική και 2) δεις ότι όλα θα μπορούσαν να είναι νόμιμα (αν γινόταν μιά ενημέρωση του τότε φακέλου μετά την κατασκευή) καλύτερα να κάνεις νομιμοποίηση.

- αν δεν υπάρχει εγκεκριμένη στατική καλύτερα να το αφήσεις απλά τακτοποιημένο ...

-

1

1

-

-

Γιάννη,

επειδή δε μπορώ να σχολιάσω στις ειδήσεις ...

Η τοποθέτηση του θέματος στα "εργασιακά" ήταν καταλληλότερη από αυτή που έγινε στη "διαχείριση έργων".

Τα "εργασιακά" έχουν και έργα, μελέτες, ΜΕΚ, ΜΕΕΠ, μητρώα, επαγγελματικά ... δεν έχουν όμως προμήθειες και παροχή υπηρεσιών ... στη "διαχείριση" υπάρχουν μόνο έργα ...

Δημόσιες συμβάσεις (με όλα μαζί) δεν υπάρχουν πουθενά ... επομένως έβαλα το θέμα στη συναφέστερη κατηγορία ...

-

Καταργούνται από 1-7-2016 οι διατάξεις σχετικά με τους κανόνες που διέπουν τη σύναψη δημοσίων συμβάσεων έργων, προμηθειών και υπηρεσιών

Με την υπόψη τροπολογία καταργούνται, από 1-7-2016, οι διατάξεις του Μέρους Β' του ν. 4281/2014 σχετικά με τους κανόνες που διέπουν τη σύναψη δημοσίων συμβάσεων έργων, προμηθειών και υπηρεσιών, πλην των διατάξεων των αναφερόμενων άρθρων, που διατηρούνται σε ισχύ.

ΤΡΟΠΟΛΟΓΙΑ - ΑΙΤΙΟΛΟΓΙΚΗ ΕΚΘΕΣΗ ΥΠΟΥΡΓΕΙΟΥ ΟΙΚΟΝΟΜΙΑΣ ΑΝΑΠΤΥΞΗΣ ΚΑΙ ΤΟΥΡΙΣΜΟΥ στο Σχέδιο Νόμου «Προσαρμογή της ελληνικής νομοθεσίας στις διατάξεις των άρθρων 19, 20, 29, 30, 33, 35, 40 έως 46 της Οδηγίας 2013/34/ΕΕ σχετικά με «τις ετήσιες οικονομικές καταστάσεις, τις ενοποιημένες οικονομικές καταστάσεις και συναφείς εκθέσεις επιχειρήσεων ορισμένων μορφών, την τροποποίηση της οδηγίας 2006/43/ΕΚ του Ευρωπαϊκού Κοινοβουλίου και του Συμβουλίου και την κατάργηση των οδηγιών 78/660/ΕΟΚ και 83/349/ΕΟΚ του Συμβουλίου» (Ε.Ε. L 189 της 29ης Ιουνίου 2013) και στις διατάξεις της Οδηγίας 2014/95/ΕΕ του Ευρωπαϊκού Κοινοβουλίου και του Συμβουλίου (Ε.Ε. L 330/1 της 15ης Νοεμβρίου 2014) «για την τροποποίηση της οδηγίας 2013/34/ΕΕ όσον αφορά τη δημοσιοποίηση μη χρηματοοικονομικών πληροφοριών και πληροφοριών για την πολυμορφία από ορισμένες μεγάλες επιχειρήσεις και ομίλους», και άλλες διατάξεις αρμοδιότητας Υπουργείου Οικονομίας, Ανάπτυξης και Τουρισμού.»

Αιτιολογική Έκθεση

Με την εν λόγω διάταξη καταργείται το Μέρος Β' του ν. 4281/2014 (Α' 160) και διατηρούνται σε ισχύ τα άρθρα που τέθηκαν σε εφαρμογή δυνάμει του άρθρου 201 παρ. 3, 4, 5. Ειδικότερα, τέθηκαν σε ισχύ τα άρθρα 134 έως 138, που αφορούν στο Εθνικό Σύστημα Ηλεκτρονικών Δημοσίων Συμβάσεων, το άρθρο 139 που αφορά στο Κεντρικό Ηλεκτρονικό Μητρώο Δημοσίων Συμβάσεων και το άρθρο 157, το οποίο αφορά στις Εγγυήσεις.

Τα υπόλοιπα άρθρα του Μέρους Β' του ν. 4281/14 δεν ετέθησαν σε εφαρμογή.

Οι διατάξεις του Μέρους Β' του ν. 4281/2014, αποτελούν μεταξύ άλλων προσαρμογή της ελληνικής νομοθεσίας προς τις διατάξεις των οδηγιών 2004/18/ΕΚ και 2004/17/ΕΚ του Ευρωπαϊκού Κοινοβουλίου και του Συμβουλίου της 31η Μαρτίου 2004, οι οποίες έχουν ήδη καταργηθεί με τις οδηγίες 2014/24/ΕΕ και 2014/25/ΕΕ του Ευρωπαϊκού Κοινοβουλίου και του Συμβουλίου της 26ης Φεβρουαρίου 2014. Το νομοσχέδιο για την προσαρμογή της ελληνικής νομοθεσίας προς τις διατάξεις των οδηγιών βρίσκεται στο τελικό στάδιο επεξεργασίας και ελέγχου από την Κεντρική Νομοπαρασκευαστική Επιτροπής και ως εκ τούτου καθίσταται αναγκαία η κατάργηση των σχετικών διατάξεων για λόγους ασφάλειας δικαίου.

Προτεινόμενη Διάταξη

Άρθρο .......

Από 01.07.2016 καταργούνται τα άρθρα 14 έως 201 του ν. 4281/2014 (Α 160), πλην των διατάξεων των άρθρων 134 έως 138, 139, 157 και της παραγράφου 5 του άρθρου 201, οι οποίες διατηρούνται σε ισχύ.

Πηγή: Taxheaven © Δείτε περισσότερα https://www.taxheave...s/view/id/29890

Θα ανοίξω και θέμα συζήτησης στα Εργασιακά (δυστυχώς δεν υπάρχει κατηγορία για Δημόσια έργα και συμβάσεις).

-

Καταργούνται από 1-7-2016 οι διατάξεις σχετικά με τους κανόνες που διέπουν τη σύναψη δημοσίων συμβάσεων έργων, προμηθειών και υπηρεσιών

Με την υπόψη τροπολογία καταργούνται, από 1-7-2016, οι διατάξεις του Μέρους Β' του ν. 4281/2014 σχετικά με τους κανόνες που διέπουν τη σύναψη δημοσίων συμβάσεων έργων, προμηθειών και υπηρεσιών, πλην των διατάξεων των αναφερόμενων άρθρων, που διατηρούνται σε ισχύ.

ΤΡΟΠΟΛΟΓΙΑ - ΑΙΤΙΟΛΟΓΙΚΗ ΕΚΘΕΣΗ ΥΠΟΥΡΓΕΙΟΥ ΟΙΚΟΝΟΜΙΑΣ ΑΝΑΠΤΥΞΗΣ ΚΑΙ ΤΟΥΡΙΣΜΟΥ στο Σχέδιο Νόμου «Προσαρμογή της ελληνικής νομοθεσίας στις διατάξεις των άρθρων 19, 20, 29, 30, 33, 35, 40 έως 46 της Οδηγίας 2013/34/ΕΕ σχετικά με «τις ετήσιες οικονομικές καταστάσεις, τις ενοποιημένες οικονομικές καταστάσεις και συναφείς εκθέσεις επιχειρήσεων ορισμένων μορφών, την τροποποίηση της οδηγίας 2006/43/ΕΚ του Ευρωπαϊκού Κοινοβουλίου και του Συμβουλίου και την κατάργηση των οδηγιών 78/660/ΕΟΚ και 83/349/ΕΟΚ του Συμβουλίου» (Ε.Ε. L 189 της 29ης Ιουνίου 2013) και στις διατάξεις της Οδηγίας 2014/95/ΕΕ του Ευρωπαϊκού Κοινοβουλίου και του Συμβουλίου (Ε.Ε. L 330/1 της 15ης Νοεμβρίου 2014) «για την τροποποίηση της οδηγίας 2013/34/ΕΕ όσον αφορά τη δημοσιοποίηση μη χρηματοοικονομικών πληροφοριών και πληροφοριών για την πολυμορφία από ορισμένες μεγάλες επιχειρήσεις και ομίλους», και άλλες διατάξεις αρμοδιότητας Υπουργείου Οικονομίας, Ανάπτυξης και Τουρισμού.»

Αιτιολογική Έκθεση

Με την εν λόγω διάταξη καταργείται το Μέρος Β' του ν. 4281/2014 (Α' 160) και διατηρούνται σε ισχύ τα άρθρα που τέθηκαν σε εφαρμογή δυνάμει του άρθρου 201 παρ. 3, 4, 5. Ειδικότερα, τέθηκαν σε ισχύ τα άρθρα 134 έως 138, που αφορούν στο Εθνικό Σύστημα Ηλεκτρονικών Δημοσίων Συμβάσεων, το άρθρο 139 που αφορά στο Κεντρικό Ηλεκτρονικό Μητρώο Δημοσίων Συμβάσεων και το άρθρο 157, το οποίο αφορά στις Εγγυήσεις.

Τα υπόλοιπα άρθρα του Μέρους Β' του ν. 4281/14 δεν ετέθησαν σε εφαρμογή.

Οι διατάξεις του Μέρους Β' του ν. 4281/2014, αποτελούν μεταξύ άλλων προσαρμογή της ελληνικής νομοθεσίας προς τις διατάξεις των οδηγιών 2004/18/ΕΚ και 2004/17/ΕΚ του Ευρωπαϊκού Κοινοβουλίου και του Συμβουλίου της 31η Μαρτίου 2004, οι οποίες έχουν ήδη καταργηθεί με τις οδηγίες 2014/24/ΕΕ και 2014/25/ΕΕ του Ευρωπαϊκού Κοινοβουλίου και του Συμβουλίου της 26ης Φεβρουαρίου 2014. Το νομοσχέδιο για την προσαρμογή της ελληνικής νομοθεσίας προς τις διατάξεις των οδηγιών βρίσκεται στο τελικό στάδιο επεξεργασίας και ελέγχου από την Κεντρική Νομοπαρασκευαστική Επιτροπής και ως εκ τούτου καθίσταται αναγκαία η κατάργηση των σχετικών διατάξεων για λόγους ασφάλειας δικαίου.

Προτεινόμενη Διάταξη

Άρθρο .......

Από 01.07.2016 καταργούνται τα άρθρα 14 έως 201 του ν. 4281/2014 (Α 160), πλην των διατάξεων των άρθρων 134 έως 138, 139, 157 και της παραγράφου 5 του άρθρου 201, οι οποίες διατηρούνται σε ισχύ.

Πηγή: Taxheaven © Δείτε περισσότερα https://www.taxheaven.gr/news/news/view/id/29890Επομένως το ανεφάρμοστο και αδιευκρίνιστο παλιό πέθανε ... ζήτω το άγνωστο νέο !

υγ. Για να μη δίνονται και συνεχώς παρατάσεις της μη εφαρμογής του ...

Οι δήμοι και οι λοιποί ενδιαφερόμενοι συγγενείς μπορούν να συνεχίσουν κανονικά τη δουλειά τους ... τώρα εμείς πάμε διακοπές ...

-

Όταν δημιουργήθηκε θέμα με την θεσμοθέτηση των δωρεάν μελετών και τις αντιδράσεις στα σχόλια των συμφορουμιτών είχα γράψει ότι τις περισσότερες φορές δεν μιλάμε για δωρεάν μελέτες επειδή ένας μελετητής θέλει να προσφέρει ανιδιοτελώς για το καλό του τόπου.

Παράδειγμα ένας εργολάβος έχει αναλάβει ένα δημόσιο έργο (π.χ. ένα βιολογικό) και η υπηρεσία θυμάται ότι λείπει μια μελέτη. Προκειμένου ο εργολάβος να περιμένει τις πολύ γρήγορες διαδικασίες του δημοσίου, πληρώνει έναν μελετητή να του κάνει τη δουλειά και μετά αυτός εμφανίζεται να δωρίζει τη μελέτη αυτή στην υπηρεσία.

Στην παραπάνω περίπτωση αυτό που εγώ καταλαβαίνω είναι ότι μάλλον ο δήμος δεν ήθελε να πληρώσει τα ΠΕΑ (και σωστά θα μου πεί κάποιος σιγά το ποσό που θα έδινε) και ίσως αυτοί (ή αυτός) που ήθελαν να νοικιάσουν τα μαγαζιά πλήρωσαν τον μηχανικό να τα συντάξει και αυτός φάνηκε να τα δωρίζει. Η δεν ήθελαν να περιμένουν τις γραφειοκρατικές διαδικασίες μέχρι την έκδοση ΠΕΑ (απόφαση τοπικής κοινότητας, απόφαση ΔΣ, έγκριση από εδώ, έγκριση από εκεί κοκ). Υπάρχει και μια άλλη εκδοχή αλλά ας μην την γράψω.

Μεμονωμένο σχόλιο για να μη δημιουργούνται λάθος εντυπώσεις :

Η θεσμοθετημένη δωρεά μελετών του ν.3316/2005 είναι άσχετη με τα ΠΕΑ ή τις όποιες συμπληρωματικές μελέτες εργολαβίας.

Αφορά πάντα μελέτη (που δεν είναι ένα ΠΕΑ) και έχει δύο σαφείς διαδικασίες αποδοχής της δωρεάς (πριν και μετά τη σύνταξη της μελέτης) που περιγράφονται στο άρθρο 2Α του ν3316 (όπου δεν εντάσσονται οι μελέτες του εργολάβου).

Και στις δύο παραπάνω διαδικασίες ελέγχεται από τη δημόσια αρχή η ποιότητα των παραδοτέων και η σκοπιμότητα της αποδοχής της.

Οτιδήποτε άλλο που φέρει τον τίτλο "δωρεά" έχει χαρακτηριστικά υλικού ή εργασίας (πχ. μακαρόνια ή σκάψιμο) και όταν γίνεται από μηχανικό έχει μυρωδιά διαπλοκής ...

-

1

-

-

Προφανώς ένα για το αυθαίρετο. Το άλλο έχει ήδη μελέτη στην άδεια.

-

Δεν βλεπω τον λογο να μην μπρεις να περιφραξεις στα ορια των 9.000 τμ. που δεν αμφισβητουνται

Κανονικά έτσι θα έπρεπε να είναι Δημήτρη εφόσον αιτείται ΕΕΜΚ δηλ. πρόχειρη πείφραξη με συρματόπλεγμα-λιθοδομή (εύκολα διαλυόμενη) της παρ. 2κγ.

Όμως η ΥΔΟΜ μάλλον ερμηνεύει ότι ισχύει και ο περιορισμός του άρθρου 17 ΝΟΚ για περίφραξη στο όριο του οικοπέδου-γηπέδου.

Σου λέει αφού δεν ξέρω που είναι το όριο γιατί να σε αφήσω ;

Πρέπει στις περιφράξεις να δοθούν εξηγήσεις ...

Μεταξύ αυτών ότι το άρθρο 17 πηγαίνει με όλες τις περιφραξεις της παρ.1στ του άρθρου 4 ΝΟΚ και όχι με αυτές της παρ. 2κγ που σαφώς εξαιρούνται από αυτές.

-

"Έγκλημα κατά ζωής" με τιμωρία του με "ταξικό πρόσωπο" ; Μάλλον βούτυρο στο ψωμί κάποιων το βλέπω ...

Άρα "λεφτά υπάρχουν" ... τώρα επειδή είναι "δεσμευμένα", θα χρειαστούν μερικά ακόμη για να σκεφτούμε και την "ανταπόδοση" ...

Καλά αυτό με τους "δασικούς" το καταλάβαμε μόλις προχθές ότι θα λυθεί, όταν από το υπουργείο παρελήφθη (και πληρώθηκε φαντάζομαι) η "κωδικοποίηση της δασικής νομοθεσίας" περίπου ένα μήνα μετά από τότε που της έβγαλαν τα ματάκια ... φαντάζομαι ότι η κωδικοποίηση θα μπει πλέον σε περίοπτη θέση της "δασικής βιβλιοθήκης".

-

1

-

-

Δυστυχώς αυτό συμβαίνει στην πλειοψηφία των ΥΔΟΜ. Ταλαιπωρούν τους πάντες προληπτικά για να έχουν το κεφάλι τους ήσυχο ...

Και θα συμβαίνει μέχρι να ιδιωτικοποιηθούν όλοι αυτοί οι έλεγχοι και να ενσωματωθούν στην ΗΤ και στα καθήκοντα του επιβλέποντα.

Μέχρι τότε ο μόνος τρόπος αντιμετώπισης είναι, όταν μπορούμε όπως στην περίπτωση αυτή, να μην κάνουμε τα γούστα τους ...

-

7

-

-

Δεν έχεις απόληξη κλιμακοστασίου αλλά κοινόχρηστο κλιμακοστάσιο ... οπότε δεν μπορείς.

Εκτός εάν ο 3ος όροφος είναι ολόκληρος χώρος του άρθρου 19.2.α ...

-

... κατάργηση των εξετάσεων για την απόκτηση μιας ιδιότητας για να σωθεί ένα επάγγελμα σε μιά χώρα που δε θέλει να το σώσει και ούτε θέλει να σωθεί ...

-

2

-

-

-

Προσοχή στη λεπτομέρεια ...

Δε βγάζεις άδεια αλλά "έγκριση εκτέλεσης εργασιών του άρθρου 25.5 του ν.4178/13".

-

Λοιπόν τα πράγματα από την αρχή :

1. Το χαρτί που ζητάμε είναι το παρακάτω συνημμένο από το ΓΛΚ το οποίο είχε περιπλέξει περισσότερο τα πράγματα εμπλέκοντας το ανάπτυξης κλπ. Επενέβη μετά ο ΣΑΤΕ, ζήταγε εγκύκλιο και τελικά απ' ότι ξέρω δεν το πληρώνουν ...

2. terry,

Ενημέρωσε φιλικά τον υπάλληλο που ελέγχει τα φορολογικά ότι εκεί τον έβαλε ο προϊστάμενός του όχι για να προστατεύει τα συμφέροντα της ΕΤΕ αλλά το συνάδελφό του που δίνει την άδεια ή τη θεώρηση της άδειας και ο οποίος βάσει του ν.2326/40 θα έχει κυρώσεις αν υπογράψει χωρίς να δει τα παραστατικά της πληρωμής των σωστών κρατήσεων.

Επίσης ελεγκτής φορολογικών είναι αυτή και όχι η ΕΤΕ.

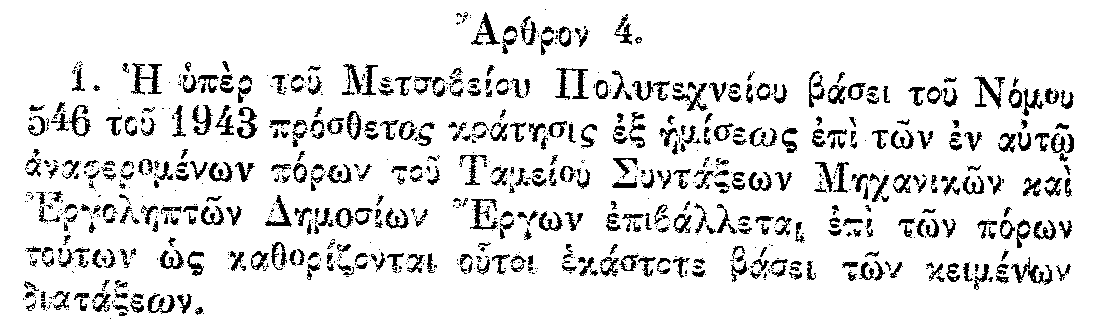

3. Αν κάποιος δεν καταλαβαίνει την καθαρεύουσα ή το συνοπτικό της κατάργησης των διατάξεων, υπάρχει και το παρακάτω άρθρο 4 από τον α.ν.440/45 που τα λέει πιό δημοτικά : "...επιβάλλεται επί των πόρων τούτων ως καθορίζονται ούτοι εκάστοτε βάσει των κείμενων διτάξεων."

Ωραία ... άρα βάζουμε έντυπο της ΕΤΕ, διαγράφουμε το ποσοστό του αντίστοιχου κωδικού (με τη σημείωση καταργήθηκε με το άρθρο ...), ποσό προϋπολογισμού/αμοιβής Χ 0% = 0 για το ΕΤΑΑ, Χ 50% = 0 για το ΕΜΠ, υπογραφή και το δίνουμε στον υπάλληλο να το βάλει στο φάκελο.

4. Επειδή όλες οι ΥΔΟΜ δεν είναι ίδιες ... στην τελευταία που έβγαλα πρόσφατα άδεια, πήγα στον υπάλληλο με όλους τους νόμους (στο έντυπο που έχω βάλει και στο forum), το συζητήσαμε πως λέει ο νόμος ότι πρέπει να είναι, το σιγούρεψε και με τον προϊστάμενό του, του πήγα αυτά που έπρεπε και πήρα την άδειά μου.

Στην ΥΔΟΜ που είμαι τώρα, δεν έχω περάσει φορολογικά, αλλά όταν και αν προκύψει το ίδιο θα κάνω ... και θα δείξει ... φαντάζομαι θα έχουν αλλάξει κι' άλλο τα πράγματα.

-

6

-

-

Δεν την θυμάμαι, αλλά και να υπάρχει υπερισχύει ο νόμος ... για την ΕΤΕ ... ...

Όταν ο νόμος του πόρου λέει ότι συνεισπράττεται "συνωδά ταις διατάξεσι" και οι διατάξεις καταργούνται με τον ν.4254/14 ... εγώ πάω με το νόμο και ακολουθεί η παραπάνω συζήτηση με τον ΙΑΣΟΝΑ.

-

-

Μη σου πω ότι,

ο νομικός σύμβουλος έπρεπε να είναι δωρεάν παροχή του ευγενικού μας επιμελητηρίου και των συλλόγων στα μέλη τους ...

-

1

-

-

Ο έλεγχος του πόρου γίνεται από τον υπάλληλο. Σαφές και στο συνημμένο κείμενο του παλαιού νόμου ...

Η διάκριση με την επίβλεψη που κάνει είναι λάθος γιατί υπάρχει νόμος που λέει ότι δεν ελέγχεται η είσπραξη του πόρου.

Η ίδια δεν γνωρίζει το ακριβές ποσό του πόρου το οποίο κυμαίνεται μέχρι να τελειώσει το έργο (παλαιότερα υπήρχε και διαδικασία για το κλείσιμο της αμοιβής αυτής).

Άρα χωρίς να πρέπει, ελέγχει ένα πόρο που δεν ξέρει. Αθροίζονται τα παραπτώματα ...

-

Οι εγκύκλιοι γράφονται πάντα για να ερμηνεύσουν το νόμο. Αν έρχονται σε αντίθεση με το νόμο, υπερισχύει ο νόμος στο δημοσιευμένο ΦΕΚ.

Επομένως δε θα γίνει κάτι γιατί ο υπάλληλος δεν έχει να περιμένει κάτι άλλο. Εκτός αν δεν γνωρίζει ελληνικά ...

Ν.3528/9.2.2007 --- ΥΠΑΛΛΗΛΙΚΟΣ ΚΩΔΙΚΑΣ --- Άρθρο 25 - Νομιμότητα υπηρεσιακών ενεργειών

1. Ο υπάλληλος είναι υπεύθυνος για την εκτέλεση των καθηκόντων του και τη νομιμότητα των υπηρεσιακών του ενεργειών. …

4. Αν ο υπάλληλος έχει αντίθετη γνώμη για εντελλόμενη ενέργεια, για την οποία είναι αναγκαία η προσυπογραφή ή η θεώρηση του, οφείλει να τη διατυπώσει εγγράφως για να απαλλαγεί από την ευθύνη. Εάν παραλείπει την προσυπογραφή ή θεώρηση, θεωρείται ότι προσυπέγραψε ή θεώρησε. …

6. Ο υπάλληλος δεν έχει το δικαίωμα να αρνηθεί τη σύνταξη, με κάθε μέσο, εγγράφου για θέμα της αρμοδιότητας του, εφόσον διαταχθεί γι’ αυτό από οποιονδήποτε από τους προϊσταμένους του. Αν διαφωνεί με το περιεχόμενο του εγγράφου, εφαρμόζεται η παρ. 4 του παρόντος άρθρου.

Επομένως έχουμε τη γνωστή πορεία ... υπάλληλος, προϊστάμενος, άρνηση ... παίρνουμε την άδεια από τον προϊστάμενο.

Αρνείται και αυτός ... συνεχίζουμε ... στην πορεία τελούνται και αθροίζονται πειθαρχικά και άλλα παραπτώματα ... που έχουν τις ανάλογες συνέπειες ...

Πάντα κατά το νόμο ...

-

5

-

-

Από το φυσιολογικά αναμενόμενο ότι υπάλληλος της Αγίας Παρασκευής θέλει να του το πει ο νομοθέτης στο αυτί ... και μάλιστα σπινά-σπινά ...

Φτάσαμε στο ουσιώδες :

Δεν θα σώσει κανείς μια χώρα που θέλει να σωθεί μόνο από θαύμα ...

-

Σύμφωνα με σημερινά δημοσιεύματα ανακοινώσεων, η εορτή του Αγίου Ιωάννη των Drones θα τιμάται εντός του μηνός Σεπτεμβρίου ...

Άδεια για πέργκολα σε τακτοποιημένο αυθαίρετο σύμφωνα με το Ν.4178/2013

in Λοιπές Αδειοδοτήσεις

Δημοσιεύτηκε

Το πρώτο που πρέπει να διευκρινιστεί είναι αν η αυθαίρετη κατοικία είχε ποτέ άδεια ... μάλλον όχι.

Άρα μόνο με ειδική έγκριση του άρθρου 25.5.στ ...