zulumpo

-

Περιεχόμενα

923 -

Εντάχθηκε

-

Τελευταία επίσκεψη

-

Days Won

1

Τύπος περιεχομένου

Profiles

Φόρουμ

Downloads

Gallery

Ειδήσεις

Media Demo

Store

Δημοσιεύσεις δημοσιεύτηκε από zulumpo

-

-

22 ώρες πριν, MONOS said:

Δες το άρθρο 6 του 181/δ/1985. Αναφέρει για την οικοδομησιμότητα. Αν δεν έχει πρόσωπο δεν είσαι οικοδομήσιμος.

Θα πρέπει απαραίτητα να έχει πλάτος 4 μέτρα?

Όμως, αναλύοντας την νομοθεσία τελικά νομίζω ότι κάνεις λάθος.

Β)(εδώ εξετάζω)κατά παρέκλιση άρτιο και οικοδομήσιμο εφόσον ήταν άρτιο και οικοδομήσιμο είτε κατά κανόνα είτε κατα παρέκλιση σύμφωνα με τις διατάξεις που ίσχυαν οταν δημοσιεύτηκε το παρόν(1988).

Όταν δημοσιεύτηκε το παρόν(1988) ίσχυε φεκ του 1986 οριοθέτηση κάτω των 2.000 κατοίκων οικισμού (το οποίο συντάχθηκε έχοντας υπόψιν τις διατάξεις του φεκ181 Δ' 1985). Βάση αυτού (φεκ του 1986) ίσχυαν οι γενικοί όροι που προβλέπονται στο φεκ181 Δ' 1985 (κάτω των 2.000 κατοίκων), αρτιότητα 1.000τ.μ., και κατά παρέκλιση άρτια με όποιο εμβαδόν είχαν στις 3.5.1985 ημέρα δημοσίευσης του φεκ181 Δ' 1985.

Στο φεκ181 Δ' 1985 άρθρο 6 παρ. 1: κάθε γήπεδο για να είναι οικοδομήσιμο πρέπει να έχει πρόσωπο σε διαμορφωμένο κοινόχρηστο χώρο ή σε δίοδο προσπέλασης. Εάν δεν έχει τότε...(τελεία). Στο άρθρο 6 παρ. 2 κατά παρέκλιση των διατάξεων της προηγούμενης παραγράφου τα γήπεδα του άρθρου 5 παρ. 1 περιπτωση β είναι οικοδομήσιμα έστω και αν δεν έχουν πρόσωπο σε διαμορφωμένο κοινόχρηστο χώρο. Η παράγραφος 2 καταργήθηκε το 2011.

Μέχρι το 1988 υπήρχαν οι εξής αλλαγές του φεκ181 Δ' 1985 (κάτω των 2.000 κατοίκων) Φ.Ε.Κ. 133Δ/23.2.1987 .

Στο Φεκ του 1987 κάθε οικόπεδο για να είναι οικοδομήσιμο πρέπει να έχει πρόσωπο σε κοινόχρηστο χώρο ή σε χώρο που έχει τεθεί σε κοινή χρήση. Εάν δεν έχει τότε πρέπει να δημιουργηθεί με πλάτος 4 μέτρα....(τελεία). Το Εάν φέυγει το 1989 με το φεκ 293/Δ'/1989 (μετά το 1988 οπότε δεν μας ενδιαφέρει).

Συμπέρασμα:

Η παρ. 2 άρθρο 6 φεκ181 Δ' 1985 ισχύει και το 1988. (δεν απαιτείται πρόσωπο)

τέλοςπάντων, εμένα έχει πρόσωπο, αλλα και να μην είχε θα ήταν οικοδομήσιμο.

-

1

1

-

-

Καλησπέρα συνάδελφοι,Μπαίνω στο θέμα,

Ένα ακίνητο (που περιλαμβάνει τμήμα κτίσματος και "κήπου"), έχει εμβαδόν με αποτύπωση 30 τ.μ. και δημιουργήθηκε το 1967. Βρίσκεται εντός σήμερα παραδοσιακού οικισμού, και κάτω των 2.000 και προ του 1923. (3 σε 1...)

Προσπαθώντας να προσδιορίσω την αρτιότητα και οικοδομησιμότητα, πέφτω στα κάτωθι:

Από το 1988 έως τώρα ισχύουν οι όροι (παραδοσιακός οικισμός):

α)κατά κανόνα 600τμ./π=13μ

γ)έχουν 300τ.μ/π=12μ κατά την δημοσίευη του παρόντος.

Β)(εδώ εξετάζω)κατά παρέκλιση άρτιο και οικοδομήσιμο εφόσον ήταν άρτιο και οικοδομήσιμο είτε κατά κανόνα είτε κατα παρέκλιση σύμφωνα με τις διατάξεις που ίσχυαν οταν δημοσιεύτηκε το παρόν(1988).Σημείωση στην κατά παρέκλιση περίπτωση Β δεν τίθεται απαίτηση πρόσβασης, προσώπου σε κοινόχρηστο χώρο. Ενω για όλες τις περιπτώσεις η γραμμή δόμησης θεωρείται το κοινό όριο κοινοχρήστου ή όμορων οικοπέδων, αλλιώς αν έχει διαμορφωθεί οικοδομική γραμμή στα όμορα, αυτή την οικοδομική γραμμή.

Όταν δημοσιεύτηκε το παρόν(1988) ίσχυε φεκ του 1986 (οριοθέτηση κάτω των 2.000 κατοίκων οικισμού) το οποίο συντάχθηκε έχοντας υπόψιν τις διατάξεις του φεκ181 Δ' 1985. Βάση αυτού ίσχυαν οι γενικοί όροι που προβλέπονται στο φεκ181 Δ' 1985 (κάτω των 2.000 κατοίκων), αρτιότητα 1.000τ.μ., και κατά παρέκλιση άρτια με όποιο εμβαδόν είχαν στις 3.5.1985 ημέρα δημοσίευσης του 181 Δ' 1985.

Το τελευταίο (κάτω των 2.000 κατοίκων)αναφέρεται ως προς την αρτιότητα, δεν αναφέρει κάτι για την οικοδομησιμότητα όμως. Πως εξετάζω την οικοδομησιμότητα του το 1986, ώστε μετά να πέσω στην περίπτωση Β των παραδοσιακών?.

Πρίν από αυτά, ίσχυαν: (σημείωση δεν υπάρχει εγκεγκριμένο ρυμοτομικό του 23')

με το φεκ 138_1981, άρτιο και οικοδομήσιμο (λογικά κατά παρέκλιση).

με το φεκ_401_1979, κατα παρέκλιση άρτιο και οικοδομήσιμο.

με το φεκ_225_1977, δεν θα ήταν άρτιο και οικοδομήσιμο κατά παρέκλιση.

Με το φεκ_111_1968, δεν θα ήταν άρτιο και οικοδομήσιμο κατά παρέκλιση.

Ευχαριστώ

-

40 λεπτά πριν, nbr said:

Πως μπορεί ένα "Ιδιωτικό" πολεοδομικό σχέδιο που κυρώθηκε το 1978 να υπόκειται στις διατάξεις του νόμου Τρίτση που μας έρχεται πέντε χρόνια αργότερα, το 1983??

Δεν μπορεί να μην υπάρχουν κάπου... σε κάποια υπηρεσία τα σχέδια ή και στοιχεία για να εφαρμοστούν αυτά τα σχέδια.

Όταν σαν μελετητική ομάδα κάναμε, για ένα σύλλογο δασκάλων, μία ιδιωτική πολεοδόμηση έξω από τα Νέα ρόδα δώσαμε σχέδια στην υπηρεσία του Πολλυγύρου αλλά και στην τοπική κοινότητα Ν. Ρόδων. Φυσικά και στον αρμόδιο σύλλογο δασκάλων.

Πρώτα πρέπει να ψάξεις και μετά να κάνεις τις παρατηρήσεις σου.

Θα επανέλθω, όμως νομίζω πως τα ερωτήματα 2, 4 τα απάντησα από μόνος μου.

-

Καλησπέρα συνάδελφοι,

Ένας συνεταιρισμός προχώρησε στη δημιουργία οικισμού, σε ένα ενιαίο νύν ακίνητο πολλών στρεμμάτων.

Το 1976 εγκρίθηκε το ρυμοτομικό σχέδιο, Έχοντας υπόψιν το 17-7-1923 Ν.Δ.κτλ.

Το ίδιο έτος τροποποιείται το εγκεκριμένο ρυμοτομικό σχέδιο ώς προς τους όρους δόμησης και μόνο.

Το 1978 κυρώνονται τοπογραφικά φύλλα εφαρμογής του ρυμοτομικού σχεδίου του οικοδομικού συνεταιρισμού.1. Συντεταγμένες των ορίων των οικοπέδων θα υπάρχουν στα τοπογραφικά φύλλα (συνηθιζαν να βαζουν)? (πρωτογενή δεδομένα όμως πολύ πιθανόν να μην υπάρχουν, στάσεις ούτε για αστείο), πιθανόν προσδιορισμός των ορίων του οικοπέδου μπορεί να πραγματοποιηθεί μέσω προσαρμογής στο σήμερα (και αν ειναι εφικτό αυτό μιας και δεν έχουν υλοποιηθεί στην πράξη οι οικοδομικές γραμμές, ούτε οι ρυμοτομικές (χωματόδρομοι).

2. Υπόδειξη ορίων από ιδιοκτήτη δεν παίζει.

3 Τι συμβαίνει/υπερισχύει στην περίπτωση απόκλισης υλοποιημένων ορίων οικοπέδου (συρματόπλεμα/τοίχος ήτοι "υποδεικνυόμενα") από τα εφαρμοσμένα/μετασχηματισμένα σε εγσα των κυρωμένων τοπογραφικών φύλλων εφαρμογής?

4 Το ακίνητο υπάγεται στις διατάξεις του 1337/83 για εισφορά σε γη και χρήμα? (λογικά όχι τσεκάρωντας και αυτό: http://www.voloslaw.gr/cgi-bin/pages/index.pl?arlang=Greek&argenkat=%D5%F0%E7%F1%E5%F3%DF%E5%F2%20-%20%D0%EF%EB%E5%EF%E4%EF%EC%E9%EA%FC%20-%20%D7%F9%F1%EF%F4%E1%EE%E9%EA%FC%20%C4%DF%EA%E1%E9%EF&arcode=141222135735&type=Article). Πάντως μου κάνει εντύπωση ότι στον τίτλο αναφέρεται ότι για την κατασκευή πλατείων, δρόμων κτλ βαρύνεται κάθε οικόπεδο με ένα συγκεκριμένο ποσοστό, και άρα ο αγοραστής.Ευχαριστώ εκ των προτερων.

-

14 ώρες πριν, tetris said:

Κλασική περίπτωση κατάτμησης όπου ο γονιός δεν θέλει να "ρίξει" κανένα παιδί, αλλά τα κάνει σαλάτα...

Θα μπορούσε ίσως να θεωρηθεί κατακόρυφη, αν η κατάτμηση δημιουργούσε μη άρτια.

γενικότερα έχω παρατηρήσει ότι προσπαθούν να μη ρίξουν, αλλα συνήθως σαλάτα γίνεται, άρτιο κατά παρέκλιση πιθανον να βγαίνει, οπότε η κατακόρυφη δεν "θα χρειαστεί"

-

Καλημέρα συνάδελφοι, και ευχαριστώ εκ των προτέρων.

Προσπαθώ να καταλάβω αν ένα ακίνητο όπως περιγράφεται σε ένα συμβόλαιο έχει προέλθει από κατάτμηση, και άρα είναι αυτοτελές και δεν υπάγεται σε οριzόντια ή κάθετη ιδιοκτησία.

o οικισμός που βρίσκεται το ακίνητο σήμερα είναι παραδοσιακός, κάτω των 2.000 και προ του 1923.

Την δεκαετία του 60 συντάσεται συμβόλαιο δωρεάς, και δωρίζεται:

Ένα δωμάτιο οικίας εντός οικισμού ταδε, μετά του ενός τετάρτου(1/4) της εκτάσεως της προ

του δωματίου τούτου δυτικώς αυλής της όλης εκεί οικίας του, κατά μήκος της νότιας πλευράς της αυλής ταύτης, οικοπεδικής εκτάσεως δωματίου και τμήματος αυλής μέτρων ταδε τ.μ. ώς έγγιστα, οριζόμενα πέριξ

ανατολικώς του τμήματος αυλής με ταδε και εν μέρει με αυλήν και οικίαν του ίδιου δωρητή,

νοτίως με οικίας ταδε, δυτικώς με οδό, και βορείως με ταδε.Το περίγραμα δωματίου και αυλής έχει εμβαδόν με αποτύπωση 30 τ.μ.

-Δεν υπάρχει/υπήρχε εγκεκριμένο ρυμοτομικό σχέδιο άρα ξεχνάμε τον 690/48.

-Δεν αναφέρεται πουθενα υπαγωγή στους νόμους της οριζόντιας και κάθετης.

Όμως:

http://www.dsanet.gr/Epikairothta/Ethniko_Ktimatologio/Apofaseis_Dikastirion/ΜΠΡΘΕΣ 36664-2007.htm

Είναι σύνθετο εμπράγματο δικαίωμα, αποτελούμενο από το δικαίωμα αποκλειστικής κυριότητας στη διαιρεμένη ιδιοκτησία (οικοδόμημα) και το δικαίωμα αναγκαστικής συγκυριότητας στα κοινά μέρη και το ενιαίο οικόπεδο, επί του οποίου κείνται τα οικοδομήματα. Συστήνεται με σύμβαση μεταξύ όλων των συνιδιοκτητών, που πρέπει να περιβληθεί τον τύπο του συμβολαιογραφικού εγγράφου και να μεταγραφεί. Δεν απαιτείται η χρήση πανηγυρικών εκφράσεων. Δεν είναι αναγκαία ούτε η αναφορά του ποσοστού συγκυριότητας της καθεμίας κάθετης στο κοινό οικόπεδο, αν και κρίνεται σκόπιμη, διότι αυτό προκύπτει από το άθροισμα του ποσοστού συγκυριότητας στο οικόπεδο των περισσότερων οριζόντιων ιδιοκτησιών επί της καθέτου.

Όμως αναφέρει ο τίτλος : Ένα δωμάτιο παλαιάς οικίας εντός οικισμού ταδε, μετά του ενός τετάρτου(1/4) της εκτάσεως της προ του δωματίου τούτου δυτικώς αυλής της όλης εκεί οικίας του, κατά μήκος της νότιας πλευράς της αυλής ταύτης, οικοπεδικής εκτάσεως δωματίου και τμήματος αυλής μέτρων ταδε τμ. ώς έγγιστα.., οριζόμενα πέριξ με...

Δεν αναφέρει ποσοστό επι του οικοπέδου αλλά της αυλής.

Κάθε βοήθεια πολύτιμη.

-

καλημερα συναδελφοι,

στην περίπτωση επικαρπίας και ψιλης κυριότητας ιδιοκτητών ποια ποσοστά μπαίνουν στα στοιχεία διοκτητων στο φεμ

ευχαριστώ

-

Καλησπέρα συνάδελφοι,

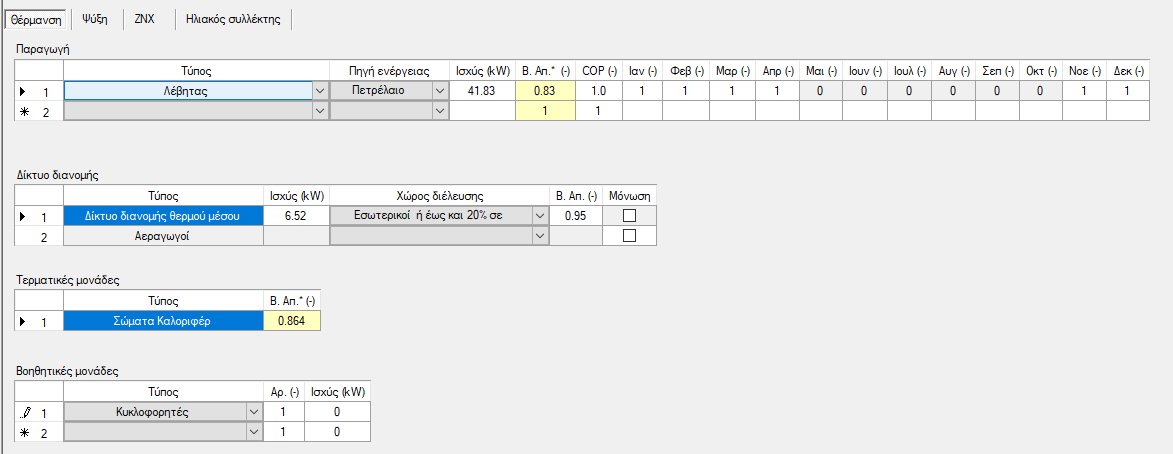

Το τεε-κενακ στις επιλογές βοηθητικές μονάδες, δεν υπάρχει η επιλογή καυστήρας (παρά μόνο ηλεκτροβάνα, ανεμιστήρας, αντλίες, κυκλοφορητής). Πως αντιμετωπίζεται αυτό το πρόβλημα?.

Επίσης υπάρχει περίπτωση να γνωρίζει κάποιος την ισχύς του BEO 10 FULL (bentone)?την βρήκα.Ευχαριστώ.

-

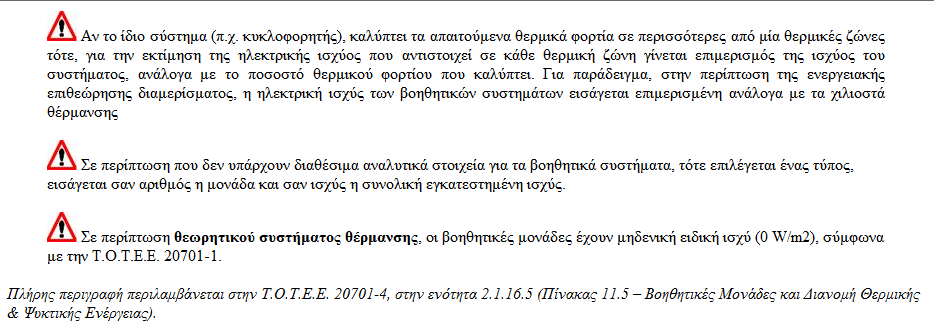

Καλησπέρα, Στο παράδειγμα της 1ης εικόνας, του λογισμικού τεε-κενακ, ποια είναι η συνολική εγκατεστημένη ισχύς όταν δεν έχουμε αναλυτικά στοιχεία των βοηθητικών μονάδων του λέβητα όπως αναφέρεται στην βοήθεια του προγράμματος (εικόνα 2) ?

Ευχαριστώ

-

Καλησπέρα συνάδελφοι, διάβασα όλο το θέμα φυλλο ελέγχου..

Σε φ.ε. αναφέρει:

-ονομαστική ισχύς 40kw

-θερμοκρασία καυσαερίων 198

-εσωτερικός βαθμός απόδοσης 89% (δηλαδή ngm)

-απώλιες καυσαερίων 11,3%

-παροχή μπεκ 60 μοίρες 0,85 gph

-πίεση αντλίας πετρελαίου 11bar

-καύσιμο diesel.

-Παροχή καυσίμου δεν αναγράφει.

μπορει να υπολογιστεί μόνο με αυτά τα στοιχεία η Pm για έλεγχο υπερδιαστασιολόγησης?

Η οποία είναι και αυτή που συμπληρώνεται στο τεε-κενακ λογισμικό: (Ίσχύς Kw)

β. Για τα υφιστάμενα κτήρια χρησιμοποιούμε τη θερμική ισχύ από το φύλλο ανάλυσης καυσαερίων της μονάδας λέβητα-καυστήρα, το οποίο είναι υποχρεωτικό να εκδίδεται κάθε χρόνο ή κάθε 6 μήνες (ανάλογα την ισχύ), για όλα τα κτήρια με κεντρικό σύστημα θέρμανσης λέβητα – καυστήρα (σταθερές εστίες καύσης).

Ευχαριστώ

edit

-> Hu (kWh/kg) *3.51kg/h=..., Hu?

-

3 λεπτά πριν, georgegaleos said:

... να γράψω/ρωτήσω/προσθέσω/σημειώσω πες το όπως θες ... δεν ξέρω αν και κατά πόσο συμφέρει να γίνει τροποποιητική για να καλυφθεί η προστιθέμενη διαφορά τεκμηρίων με ανάλωση κεφαλαίου ... αν υπάρχει βέβαια έχει δημιουργηθεί κεφάλαιο προς ανάλωση ...

όπως σέρνεται το taxis, υποβολή... γιατι ένας θεος ξέρει πότε θα πέσει..

άγνωστο και πως γίνεται η διαδικασία αυτή..

-

Ευχαριστώ, κατανοητός, επομένως οι ατομικές επιχειρήσεις εκ του νόμου, πρακτικά δεν μπορούν να μεταφέρουν ζημιές εκτός των περιπτώσεων που παρέθεσες, δάνεια, δωρεές κτλ..

φαντάζομαι με ικε τα πράγματα πιθανόν αλλάζουν..

-

11 λεπτά πριν, georgegaleos said:

Από το εκκαθαριστικό.

Άρθρο 31Αντικειμενικές δαπάνες και υπηρεσίεςθ) Ελάχιστη αντικειμενική δαπάνη διαβίωσηςΜε την περίπτωση θ' της παραγράφου 1 θα λαμβάνεται υπόψη κάθε χρόνο ένα ποσό ως ελάχιστη αντικειμενική δαπάνη διαβίωσης που ορίζεται στο ποσό των τριών χιλιάδων (3.000) ευρώ προκειμένου για άγαμο, διαζευγμένο ή χήρο και στο ποσό των πέντε χιλιάδων (5.000) ευρώ προκειμένου για συζύγους που υποβάλλουν κοινή δήλωση, εφόσον δηλώνεται πραγματικό ή τεκμαρτό εισόδημα. Δεν εφαρμόζεται η ελάχιστη ετήσια αντικειμενική δαπάνη εφόσον ο φορολογούμενος ή τα εξαρτώμενα μέλη αποκτούν εισόδημα μόνο από τόκους και ακίνητα σύμφωνα με την περ. ε' του άρθρου 34 του Κ.Φ.Ε.Με βάση τα ανωτέρω, στις περιπτώσεις που ατομική επιχείρηση εμφάνισε ζημία, και για το έτος αυτό το εισόδημα του φορολογούμενου προσδιορίστηκε με βάση τις αντικειμενικές δαπάνες και υπηρεσίες (δηλαδή τις 3000 ευρω αυτόματα) , το επόμενο φορολογικό έτος ο φορολογούμενος εκ του γεγονότος αυτού και με βάση τις προηγούμενες διατάξεις, απώλεσε το δικαίωμα συμψηφισμού της εν λόγω ζημίας .Επομένως σε ποια περίπτωση μεταφέρεται ζημιά? -

39 λεπτά πριν, georgegaleos said:

Μήπως στην

αλλά φορολογήθηκες με τα τεκμήρια, και για αυτό δεν σου μεταφέρει την ζημιά ?

Αν ναι, κάπου ο νόμος αναφέρει, δεν το έχω πρόχειρο, ότι η ζημιά αυτή δεν μεταφέρεται για συμψηφισμό στην επόμενη χρονιά, και χάνεται.

όχι, δηλαδή εάν δεν προσκομιστούν σήμερα στην δου και γινει εκαθάριση ->πρόστιμο?, (δεν πάμε καλα)

δήλωση και απαραίτητα (δικαιολογητικά?),

Για να το κοιτάξω όμως λίγο:

Ατομική επιχείρηση και τεκμήρια

Στις περιπτώσεις που ατομική επιχείρηση εμφάνισε ζημία και για το έτος αυτό το εισόδημα του φορολογουμένου προσδιορίστηκε με βάση τα τεκμήρια (δηλ. τις αντικειμενικές δαπάνες και υπηρεσίες), χάνει το δικαίωμα της μεταφοράς της ζημίας αυτής. Ωστόσο, εάν ο φορολογούμενος με τροποποιητική δήλωση καλύψει την προστιθέμενη διαφορά τεκμηρίων με ανάλωση κεφαλαίου, τότε η δηλωθείσα ζημία μεταφέρεται για συμψηφισμό.

Αυτό πως μπορεί να επιβεβαιωθεί?

-

4 λεπτά πριν, georgegaleos said:

ΠΟΛ.1072/2018 "Οδηγίες συμπλήρωσης εντύπου Ε3 (Κατάσταση Οικονομικών Στοιχείων από Επιχειρηματική Δραστηριότητα) και Κατάστασης Φορολογικής Αναμόρφωσης φορολογικού έτους 2017"

"[...]

Ο πίνακας αυτός περιλαμβάνει αποκλειστικά τα πληροφοριακά στοιχεία της επιχείρησης.

... και συμπληρώνεται κατά περίπτωση ανάλογα με τα δεδομένα και στοιχεία κάθε επιχείρησης. Για παράδειγμα, επιχείρηση που δεν ασκεί δραστηριότητα διαδικτυακά δεν συμπληρώνει τον κωδικό 045 «Στοιχεία Συνεργαζόμενων Ηλεκτρονικών Πλατφορμών». Επίσης, δεν συμπληρώνει τον κωδ.039 «Ενεργές Ιστοσελίδες Επιχειρήσεις» όταν δεν διαθέτει.

[...]"Αλλά νομίζω (να μην πω ότι είμαι σίγουρος) ότι μάλλον λεπτολογούμε ... για πολύ ασήμαντα...

Κωδικός 415

Από τα αρχεία της υπηρεσίας μας δεν προκύπτει ζημιά προηγούμενων ετών για να μεταφερθεί στο τρέχον φορολ. έτος. Εαν δεν προχωρήσετε σε διαγραφή του ποσού, μπορείτε να συνεχίσετε την υποβολή της δήλωσης σας η οποία θα εκκαθαριστεί αφού προσκομίσετε αντίγραφο της υποβληθείσας δήλωσης με τα απαραίτητα δικαιολογητικά στη Δ.Ο.Υ.Τι εννοεί ο ποιητής?, και πως βγαινει το μηνυμα αυτό ενώ η εκαθάριση του προηγ. έτους δείχνει ζημια? οεο.

-

23 ώρες πριν, SOTHRIS said:

Κανείς δεν ασχολείται με 0,05 λεπτα του ευρώ ......Είναι αστείο .....

Το άλλο με τις αποσβέσεις δε σας αφορά. Δεν είστε σε αυτές τις οντότητες . Οσοι τηρούν απλογραφικά βιβλία διενεργούν αποσβέσεις με βάση τους συντελεστές της φορολογικής νομοθεσίας. Αυτό προβλέπει και η λογιστική οδηγία (ο ν 4308/14). Αυτό σημαίνει πως όταν ακολουθούμε τα προβλεπόμενα από τον φορολογικό νόμο για τις αποσβέσεις τότε θα συμπέσει η λογιστική βάση με την φορολογική.

Οντότητες αρ. 2 ν.4308/2014 ,

Εδώ ανήκουμε η πλειοψηφία μας, εκτός και αν μου ξεφεύγει κάτι. κωδ 010 Ε3

αρ. 1 ν.4308/14 παρ. 2γ) γ) Η ετερόρρυθμη εταιρεία, η ομόρρυθμη εταιρεία, η ατομική επιχείρηση και κάθε άλλη οντότητα που υποχρεούται στην εφαρμογή αυτού του νόμου από φορολογική ή άλλη νομοθετική διάταξη.

https://www.taxheaven.gr/laws/circular/view/id/20132

.........................................................................................................

Επιμερισμός Πωλήσεων

αγαθών και υπηρεσιών ανά Κ.Α.Δ 023 από του χρόνου η ανωμαλία αυτη?.........................................................................................................

Επιχείρηση που δεν ασκεί δραστηριότητα διαδικτυακά δεν συμπληρώνει τον κωδικό 045 «Στοιχεία Συνεργαζόμενων Ηλεκτρονικών Πλατφορμών» Στην περίπτωση διαφήμισης και μόνο, συμπληρώνεται η ιστοσελίδα της διαφήμισης στο 045?

-

Στο Ε1, κωδ 049 Δαπάνη αγοράς αγαθών και παροχής υπηρεσιών. Πατήστε Εδω...

Δεν βάζουμε κανένα ποσό (ακόμα και αν βγάζει αυτόματα το σύστημα), εφόσον αυτά τα ποσά έχουν ήδη συμπεριληφθεί στο Ε3 ως έξοδα της επιχείρησης? (αυτονόητο νομίζω).

Μπορεί να το εξηγήσει κάποιος το παρακάτω?

Στην κατηγορία των προσωρινών διαφορών λογιστικής και φορολογικής βάσης περιλαμβάνονται:

iv) Οι αποσβέσεις παγίων περιουσιακών στοιχείων οι οποίες διενεργούνται από πολύ μικρές οντότητες των παραγράφων 2(α) και 2(β), από μικρές, μεσαίες και μεγάλες οντότητες βάσει των κανόνων που τίθενται στην περίπτωση α’ της παραγράφου 3 του άρθρου 18 του ν.4308/2014. Στην περίπτωση αυτή και με δεδομένο ότι οι κανόνες για τις φορολογικές αποσβέσεις του άρθρου 24 του Κ.Φ.Ε. διαφοροποιούνται, η αντιστροφή των διαφορών των αποσβέσεων θα γίνει είτε με μέσω αντίθετων διαφορών αποσβέσεων σε μελλοντικές περιόδους (μικρότερες / μεγαλύτερες, αντίστοιχα, φορολογικές από λογιστικές) είτε μέσω του αποτελέσματος (κέρδους ή ζημίας) που θα προκύψει κατά την απόσυρση του παγίου.

Εάν αποσβένονται τα πάγια εντός του εκάστοτε έτους, π.χ. για το 2018 αποσβέστηκαν μέσα στο έτος, και έμεινε κάποια αναπ. αξία 0,05ευρώ. Επηρεάζονται οι πρωσωρινές διαφορές λογιστικής φορολογικής βάσης?

-

On 7/6/2019 at 1:36 ΜΜ, georgegaleos said:

Θα κάνω μια προσπάθεια να απαντήσω (με ότι βάρος έχει η απάντησή μου, ως μηχανικού) και θα κουράσω γιατί θεωρώ ότι πρέπει να τα γράψω όπως θα τα έλεγα προφορικά, αναλυτικά για να γίνουν (υποθέτω) κατανοητά.

1) ΛΒ εισφορών έτους 20ΧΧ = Άθροισμα απαιτήσεων ασφαλιστικών εισφορών έτους 20ΧΧ με βάση τα ειδοποιητήρια που αντιστοιχούν στους μήνες από και Ιαν 20ΧΧ έως και ΔΕΚ 20ΧΧ συν το αποτέλεσμα της εκκαθάρισης των ασφαλιστικών εισφορών του έτους 20ΧΧ (ήτοι συν αν είναι χρεωστικό, πλην αν είναι πιστωτικό, μηδέν αν είναι μηδενικό)

ΦΒ εισφορών έτους 20ΧΧ = Άθροισμα ταμειακών καταβολών το χρονικό διάστημα από 1/1/20ΧΧ έως και 31/12/20ΧΧ ανεξάρτητα ποιο έτος αφορούν (και οι οποίες ταμειακές καταβολές δεν έχουν εκπέσει σε προηγούμενο έτος) και χωρίς να εξετάζεται αν έχουν καταβληθεί εμπρόθεσμα ή εκπρόθεσμα.

1α) Ένα παράδειγμα υποθέτοντας ότι είσαι τυπικότατος στις πληρωμές, δηλαδή αντιστοιχεί: μηνιαία απαίτηση ειδοποιητηρίου = ταμειακή καταβολή.

--Στο έτος 2018 έχουν εκδοθεί τα ειδοποιητήρια που αντιστοιχούν στις εισφορές των μηνών από ΔΕΚ 2017 έως και ΝΟΕ 2018 καθώς και η (υποθετικά χρεωστικό) το ποσό της εκκαθάρισης των εισφορών του έτους 2017 .

--Στο έτος 2019 έχουν εκδοθεί τα ειδοποιητήρια που αντιστοιχούν στις εισφορές των μηνών από ΔΕΚ 2018 έως και ΝΟΕ 2019 και (υποθετικά χρεωστικό) το ποσό της εκκαθάρισης των εισφορών του έτους 2018.ΛΒ έτους 2018 = απαιτήσεις ειδοποιητηρίων που αντιστοιχούν στις εισφορές του έτους 2018 ήτοι των μηνών από και ΙΑΝ 2018 έως και ΔΕΚ 2018 συν το αποτέλεσμα της εκκαθάρισης των εισφορών του έτους 2018 (το οποίο δεν έχει γίνει ακόμη)

ΦΒ έτους 2018 = ταμειακές καταβολές ειδοποιητηρίων που αντιστοιχούν στις εισφορές του έτους 2017 (εν μέρη) και 2018 (εν μέρη), ήτοι

των μηνών από και ΔΕΚ 2017 έως και ΝΟΕ 2018 (οι οποίες ταμειακές καταβολές δεν έχουν εκπέσει σε προηγούμενο έτος)

συν

τις ταμειακές καταβολές που αφορούν στο χρεωστικό ποσό της εκκαθάρισης των εισφορών του έτους 2017 (οι οποίες ταμειακές καταβολές δεν έχουν εκπέσει σε προηγούμενο έτος)

χωρίς να εξετάζεται όλες οι παραπάνω καταβολές αν έχουν καταβληθεί εμπρόθεσμα ή εκπρόθεσμα.

[Ο ΔΕΚ'18 (που εκδόθηκε τον Ιαν'19) εφόσον πληρωθεί στο 2019 θα εκπέσει στην ΦΒ του 2019, όπως και η εκκαθάριση των εισφορών του έτους 2018 που θα εκδοθεί το 2019 εφόσον πληρωθεί στο 2019. Σε κάθε περίπτωση θα εκπέσουν φορολογικά στο έτος που ταμειακά καταβληθούν]

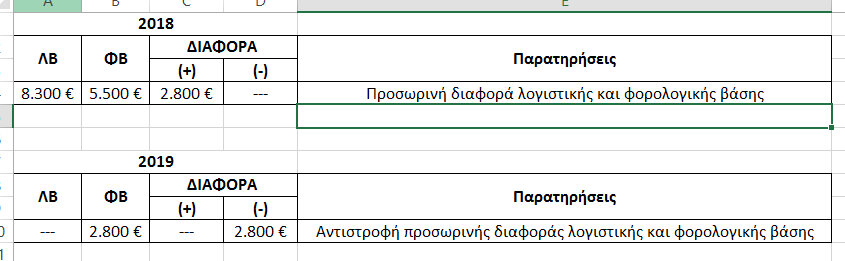

2) Ένα παράδειγμα για το πως αντιστρέφεται η (προσωρινή) διαφορά.

Δεδομένα/Παραδοχές: (για να γίνει όσο τον δυνατόν απλό το παράδειγμα).

i) Έστω ότι οι απαιτήσεις για ασφαλιστικές εισφορές για το 2018

[ήτοι απαιτήσεις των ειδοποιητηρίων μηνών από και ΙΑΝ 2018 έως και ΔΕΚ 2018 σύν το αποτέλεσμα της εκκαθάρισης των εισφορών του έτους 2018, το οποίο δεν έχει γίνει ακόμη, αλλά να υποθέσουμε για λόγους ευκολίας ότι θα εκδοθεί πριν την υπογραφή των χρηματοοικονομικών καταστάσεων και πριν την υποβολή της φορολογικής δήλωσης)]

είναι 8.300€

ii) Έστω (για λόγους απλούστευσης) ότι δεν θα εκδοθούν για το 2019 ειδοποιητήρια εισφορών για αυτό το έτος (το 2019) .

iii) Έστω ότι ότι οι ταμειακές καταβολές από 1/1/2018-31/12/2018 είναι 5.500€

iv) Έστω ότι δεν είχαμε προσωρινές διαφορές από το έτος 2017.

Αποτέλεσμα:

Στο φορολογικό έτος 2018, στα λογιστικά αρχεία (βιβλία), βάσει της αρχής του δουλευμένου, θα εμφανισθεί το σύνολο της δαπάνης ύψους 8.300,00€.

Στο φορολογικό έτος 2018, από τα ακαθάριστα έσοδα του φορολογικού έτους θα εκπέσει το ποσό των 5.500€.

Στο φορολογικό έτος 2018, η διαφορά (8.300-5.500) = 2.800€ είναι προσωρινή διαφορά λογιστικής και φορολογικής βάσης και θα εμφανισθεί στον Πίν. Ε’ του εντύπου Ε3 και θα μεταφερθεί στον κωδ. ΣΤ(441) = "Πλέον : προσωρινές διαφορές μεταξύ ΕΛΠ - Φορολογικής βάσης"

Άρα, τα 2.800€ αναγνωρίζονται λογιστικά στο φορολογικό έτος 2018 αλλά θα εκπέσουν για σκοπούς φορολογίας εισοδήματος στο φορολογικό έτος 2019.

Άρα το λογιστικό αποτέλεσμα του φορολογικού έτους 2018 είναι μικρότερο κατά 2.800,00€ σε σχέση με το φορολογικό αποτέλεσμα του ιδίου έτους, ενώ στο φορολογικό έτος 2019 θα συμβεί το αντίστροφο. (δες την συνημμένη εικόνα) (δες και την Λογιστική Οδηγία εφαρμογής του νόμου 4308/2014 «Ελληνικά Λογιστικά Πρότυπα, συναφείς ρυθμίσεις και άλλες διατάξεις» που έχει εκδόσει η ΕΛΤΕ, εδάφιο 3.5.2)

3) Στον πίν.Ε πάνε οι προσωρινές διαφορές (αυτές δηλαδή που στο μέλλον αντιστρέφονται)

Στον πιν. Αναμόρφωσης πάνε οι μόνιμες (αυτές που δεν αντιστρέφονται) π.χ. τόκοι, πρόστιμα, προσαυξήσεις εισφορών. (δες και την Λογιστική Οδηγία εφαρμογής του νόμου 4308/2014 «Ελληνικά Λογιστικά Πρότυπα, συναφείς ρυθμίσεις και άλλες διατάξεις», που έχει εκδόσει η ΕΛΤΕ, εδάφιο 3.5.3)edit: Είδα ότι κυκλοφορεί σήμερα και ο Σωτήρης (την καλησπέρα μου Σωτήρη, ελπίζοντας να μην γράφω @@... περιμένω σχόλια... καλή συνέχεια)

.

Εφόσον πληρωθούν εντός του 2019 τα 2.800, αλλιώς μεταφέρεται το υπόλοιπο των δόσεων στις επόμενες φορολογικές δηλώσεις όποτε πληρωθούν ( π.χ. 2020 έτος).

-

1

-

-

On 25/7/2018 at 12:21 ΜΜ, georgegaleos said:

Apostolos7

.. και ούτε νομίζω να βγεί κάτι σχετικό ... όπως δεν υπήρχε και πριν κάτι σχετικό και σαφές με μονοσήμαντη αντιστοιχία των ΚΑΔ που δεν έχουν (ή έχουν) την εμπορική ιδιότητα.... απλά πιστεύω ότι υπήρξε κάποια εσωτερική οδηγία και τροποποιήσαν το λογισμικό ...

venezia

E3(006): Για τους ασκούντες επιχειρηματική δραστηριότητα που έχουν την εμπορική ιδιότητα, προκειμένου να μην εφαρμοστεί η διάταξη της περ. στ' της παρ.2 του άρθρου 12 του ν.4172/2013. Ο κωδικός αυτός συμπληρώνεται από τα φυσικά πρόσωπα (επιτηδευματίες) που δεν ανήκουν στα πρώην ελευθέρια επαγγέλματα και για τα οποία δεν προέχει το στοιχείο της επιστημονικής, καλλιτεχνικής και πνευματικής δημιουργίας. (ΠΟΛ.1120/25.4.2014) Ο κωδικός αυτός αφορά μόνο Φυσικά Πρόσωπα (επιτηδευματίες) και συμπληρώνεται με σκοπό την απαλλαγή από το Τέλος Επιτηδεύματος συνδυαστικά με τον κωδικό 027 του Ε1

Ε1(027): Επιλέξτε "X" πάνω στη λέξη "ΝΑΙ", αν εσείς ο ίδιος ή/και [η σύζυγος] ασκείτε επιχειρηματική δραστηριότητα με ιδιότητα εμπορική και έχετε γεννηθεί μέχρι και την 31-12-1955. Η επιλογή αυτή γίνεται για την μη επιβολή τέλους επιτηδεύματος. Σύμφωνα με το αρθ. 31 παρ. 3 του Ν.3986/2011, εξαιρούνται από τις υποχρεώσεις καταβολής του τέλους επιτηδεύματος, ατομικές εμπορικές επιχειρήσεις και η ατομική άσκηση ελευθέριου επαγγέλματος, εφόσον δεν έχουν παρέλθει πέντε (5) έτη από την πρώτη έναρξη εργασιών, καθώς και οι περιπτώσεις ατομικών επιχειρήσεων εφόσον για τον επιτηδευματία υπολείπονται τρία (3) έτη από το έτος της συνταξιοδότησής του. Ως έτος συνταξιοδότησης νοείται το 65ο έτος της ηλικίας.

Για τον 006 του Ε3,

Ασκείτε επιχ. δραστ. και έχετε την εμπορική ιδιότητα(4)

Πάμε στο 4, και γράφει: (4) Αφορά φυσικά πρόσωπα που ασκούν επιχειρηµατική δραστηριότητα και έχουν την εµπορική ιδιότητα όπως περιγράφεται στην παρ. 1 της εγλυκλίου ΠΟΛ.1120/2014

πάμε στην ΠΟΛ.1120/2014:

Πληρωμές υποκείμενες σε παρακράτηση

1. Με τις διατάξεις της περ. δ΄ της παρ. 1 του άρθρου 62 του ΚΦΕ (Ν. 4172/2013) ορίζονται οι περιπτώσεις πληρωμών που αφορούν αμοιβές, οι οποίες υπόκεινται σε παρακράτηση φόρου.

Συγκεκριμένα, σε παρακράτηση φόρου υπόκεινται οι πληρωμές για αμοιβές για τεχνικές υπηρεσίες, αμοιβές διοίκησης, αμοιβές για συμβουλευτικές υπηρεσίες και άλλες αμοιβές για παρόμοιες υπηρεσίες, ανεξάρτητα εάν έχουν παρασχεθεί στην Ελλάδα, όταν ο λήπτης της αμοιβής είναι φυσικό πρόσωπο.

Καταλαβαίνω ότι συμπληρώνουμε, ΟΧΙ στο Ε3, μιας και δεν υφίσταται εμπορική ιδιότητα, και για την δουλειά μας προέχει το στοιχείο της επιστημονικής, καλλιτεχνικής και πνευματικής δημιουργίας. (ΠΟΛ.1120/25.4.2014). Η συμπλήρωση του με ΟΧΙ επηρεάζει εαν θα καταβαλουμε τέλος επιτηδεύματος ακόμα και εάν δεν εχουμε συμπληρωσει 5ετία?

-

παλιό θέμα, όμως του ΕΣΗΔΗΣ ειναι για ανω των 60.000...

οι ηλεκτρονικοι διαγωνισμοί που γίνονται, αν μπορεί να γίνει παραπομπή της υπηρεσίας?

-

Ναι, το επιβεβαιώνω, εκτύπωση σε πραγματική διάσταση το εκτυπώνει υπο κλίμακα το σχέδιο, αφου προηγουμένος το pdf έχει δημιουργηθεί από το σχεδιαστικό πρόγραμμα που χρησιμοποιεί ο καθένας στην κλίμακα που επιθυμεί.

-

1

1

-

-

10χρόνια μετά, στο όλο για την 651.

Όμως την άποψη του Θεοχάρη:

το θέμα καταλαβαίνεις είναι περισσότερο νομικό παρά τεχνικό

αν κανείς ψάξει σε βάθος ουσιαστικά έχουμε εκτός σχεδίου διανομή σε δαιρετά κατά χρήση τμήματα κάτι που κατά την γνώμη μου δεν επιτρέπεται αλλά αυτό είναι άλλη υπόθεση

Θα πρέπει να την αναλύσει κάποιος, στο αν επιτρεπεται η όχι η μίσθωση τμήματος.

-

Καλησπέρα συνάδελφοι,

Αν θα μπορούσατε να παραθέσετε την σχετική νομοθεσία από την οποία απορρέει η υποχρέωση μας στο να βεβαιώνουμε τα κάτωθι σε τ.δ.:

- το αν το οικόπεδο/γεωτεμάχιο εμπίπτει ή όχι στις διατάξεις του ν. 1337/1983

- το αν το οικόπεδο/γεωτεμάχιο υπάγεται στις διατάξεις 2308/95 εθνικού κτηματολογίου.Ευχαριστώ

-

Καλησπέρα,

tetris, Τα linetypes πρέπει να τα έχουμε στο ίδιο αρχείο με το προς εκτύπωση αρχείο, ειδικά όταν είναι custom made, από άλλους συναδέλφους, συνήθως δημιουργούνται προβλήματα κτλ

ppang, αν είναι τόσο απλό ευχαριστώ, θα το κοιτάξω και θα επανέλθω, για επιβεβαίωση της διαδικασίας.

Οικοδομησιμότητα σε παραδοσιακό οικισμό

in Αρτιότητα - Οικοδομησιμότητα

Δημοσιεύτηκε · Edited by Pavlos33

Στο ίδιο καζάνι της πολυνομοθεσίας βράζουμε συνάδελφε. ίσως μας διαβάζει ο dimitrisGM και μας κατατοπίσει. Πάντως ακόμα και στη χειρότερη περίπτωση που ισχύει αυτό, καλύπτομαι όσον αφορά το πλάτος του δρόμου: