Roy_Hobbs

-

Περιεχόμενα

1.417 -

Εντάχθηκε

-

Τελευταία επίσκεψη

-

Days Won

8

Τύπος περιεχομένου

Profiles

Φόρουμ

Downloads

Gallery

Ειδήσεις

Media Demo

Αγγελίες

Store

Everything posted by Roy_Hobbs

-

ευχαριστώ για την express απάντηση, του 'όλου' τι ακριβώς σημαίνει? αυτό που ξέρω είναι ότι εκδίδουμε βεβαιώσεις είτε για κάθε οριζόντια ξεχωριστά, είτε για τους κοινόχρηστους χώρους

ευχαριστώ για την express απάντηση, του 'όλου' τι ακριβώς σημαίνει? αυτό που ξέρω είναι ότι εκδίδουμε βεβαιώσεις είτε για κάθε οριζόντια ξεχωριστά, είτε για τους κοινόχρηστους χώρους -

καλημέρα, να ρωτήσω το εξής: για τροποποίηση σύστασης χρειάζεται μόνο βεβαίωση νομιμότητας των οριζοντίων ιδιοκτησιών ή και των κοινοχρήστων χώρων? ευχαριστώ

-

έχω πέσει κάτω :-) να ρωτήσω κι εγώ κάτι, εκτός από την ερώτηση του laxanos από πάνω: διώροφο κτίριο του 1990 με τα εξής χαρακτηριστικά: Ισόγειο: κατάστημα 100 τμ και αυθαίρετο πατάρι 60 τμ (μεταλλική κατασκευή) Α' Όροφος: κατοικία 120 τμ 1. το κτίριο θεωρείται ότι έχει επικρατούσα χρήση κατοικία? (δηλαδή το πατάρι προσμετράται για το σχετικό υπολογισμό) 2. για την τακτοποίηση του καταστήματος (αυθαίρετο πατάρι) θέλουμε μελέτη στατικής επάρκειας ή δελτίο δομικής τρωτότητας? ευχαριστώ

-

Εγκατάσταση συστημάτων POS σε μηχανικούς

Roy_Hobbs replied to kapas2004's θέμα in Δράσεις-Προτάσεις προς φορείς

μα αν η αναμενόμενη εγκύκλιος επιτρέπει paypal και viva freepos που δεν έχει μηχανάκι, αγορά, συντήρηση, αλλά μόνο προμήθεια σε κάθε συναλλαγή, θα επιλέξετε το μηχανάκι? γιατί εμένα με βλέπω για την άλλη λύση. Λέω μπας και υπάρχει καμιά παράμετρος που δεν έχω εξετάσει... -

Βεβαιωση αποδοχων απο ελευθεριο (παρακρατησης) ηλεκτρονικά

Roy_Hobbs replied to sarcs's θέμα in Φορολογικά-Λογιστικά

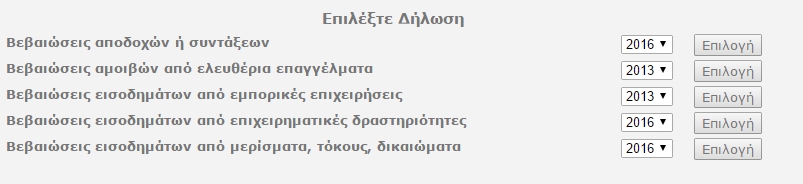

καλησπέρα μιας και ο συνάδελφος (τον οποίο και ευχαριστώ) δεν είναι 100% σίγουρος επανέρχομαι στην ερώτηση δύο post παραπάνω καθώς διαβάζω εδώ καθώς οι συχνές ερωτήσεις της ΓΓΠΣ δε λειτουργούν https://www.forin.gr/articles/article/20655/suxnes-erwthseis-apanthseis-bebaiwseis-amoibwn-apo-epixeirhmatikh-drasthriothta-forologikou-etous-2016 ότι βεβαιώσεις αμοιβών από επιχειρηματική δραστηριότητα υποβάλλουν: 2. Ποιοι υποβάλουν βεβαιώσεις αμοιβών από επιχειρηματική δραστηριότητα; Όσοι παρακρατούν φόρο σύμφωνα με τις διατάξεις των άρθρων 59, 61, 62 και 64 του ν.4172/2013, πλην των συμβολαιογράφων κατά την υπογραφή του συμβολαίου μεταβίβασης ακίνητης περιουσίας, έχουν υποχρέωση να χορηγούν σε φυσικά και νομικά πρόσωπα και νομικές οντότητες στα οποία έγινε παρακράτηση, μοναδική βεβαίωση στην οποία αναγράφουν το σύνολο των αποδοχών από μισθωτή εργασία και συντάξεις, αμοιβών από επιχειρηματική δραστηριότητα και εισοδημάτων από μερίσματα, τόκους και δικαιώματα που κατέβαλαν στο φορολογικό έτος και το φόρο που παρακρατήθηκε. Ίδια υποχρέωση υπάρχει και στις περιπτώσεις εισοδημάτων για τα οποία δεν προκύπτει φόρος για παρακράτηση, με την επιφύλαξη των οριζομένων στο άρθρο 7 της ΠΟΛ. 1025/2017 όταν δικαιούχος των εισοδημάτων για τα οποία δεν προβλέπεται παρακράτηση είναι ημεδαπό νομικό πρόσωπο ή νομική οντότητα ή μόνιμη εγκατάσταση στην Ελλάδα αλλοδαπού νομικού προσώπου. στο ίδιο link ότι βεβαιώσεις αποδοχών ή συντάξεων: 2.Ποιοι υποβάλουν βεβαιώσεις αποδοχών ή συντάξεων; Όσοι παρακρατούν φόρο σύμφωνα με τις διατάξεις των άρθρων 59, 61, 62 και 64 του ν.4172/2013, πλην των συμβολαιογράφων κατά την υπογραφή του συμβολαίου μεταβίβασης ακίνητης περιουσίας, έχουν υποχρέωση να χορηγούν σε φυσικά και νομικά πρόσωπα και νομικές οντότητες στα οποία έγινε παρακράτηση, μοναδική βεβαίωση στην οποία αναγράφουν το σύνολο των αποδοχών από μισθωτή εργασία και συντάξεις, αμοιβών από επιχειρηματική δραστηριότητα και εισοδημάτων από μερίσματα, τόκους και δικαιώματα που κατέβαλαν στο φορολογικό έτος και το φόρο που παρακρατήθηκε. Ίδια υποχρέωση υπάρχει και στις περιπτώσεις εισοδημάτων για τα οποία δεν προκύπτει φόρος για παρακράτηση, με την επιφύλαξη των οριζομένων στο άρθρο 7 της ΠΟΛ. 1025/2017 όταν δικαιούχος των εισοδημάτων για τα οποία δεν προβλέπεται παρακράτηση είναι ημεδαπό νομικό πρόσωπο ή νομική οντότητα ή μόνιμη εγκατάσταση στην Ελλάδα αλλοδαπού νομικού προσώπου. είναι καρμπόν , οπότε τι υποβάλλουμε βεβαίωση αποδοχών συντάξεων ή βεβαίωση αμοιβών από επιχειρηματική δραστηριότητα ή και τις δύο ? -

για τους ελ επ 37,95% είναι, απλά έχει έρθει μέχρι τώρα το 26,95% (σύνταξη - υγεία), το υπόλοιπο 11% (επικουρικό - εφάπαξ) θα έρθει προσεχώς αναδρομικά

-

Εγκατάσταση συστημάτων POS σε μηχανικούς

Roy_Hobbs replied to kapas2004's θέμα in Δράσεις-Προτάσεις προς φορείς

μετά από μία πρώτη πρόχειρη αναζήτηση paypal 1,9% to 3,4% + 0,35 € για κάθε συναλλαγή https://www.paypal.com/gr/cgi-bin/webscr?cmd=_display-fees-outside viva 2,4% + 0,24 € για κάθε συναλλαγή https://www.vivawallet.com/el-gr/business/pricing edit: για κάποιο λόγο που δεν καταλαβαίνω το δεύτερο link δε λειτουργεί, όποιος θέλει κάνει αναζήτηση 'viva freepos προμήθεια' -

δε θα μου έκανε εντύπωση οι μισοί να περιμένουν 2-3 ημέρες πριν τη λήξη για να πληρώσουν. Επίσης το ζήτημα είναι από αυτούς τους 1.194.000 πόσοι πλήρωναν με το παλιό σύστημα.

-

ακριβώς καθώς πολλοί είναι αυτοί που περιμένουν την τελευταία ημέρα για να πληρώσουν. Επίσης θα πρέπει να συγκρίνουμε την εισπραξιμότητα με αυτή του προηγούμενου συστήματος για τα όποια συμπεράσματα

-

Εγκατάσταση συστημάτων POS σε μηχανικούς

Roy_Hobbs replied to kapas2004's θέμα in Δράσεις-Προτάσεις προς φορείς

επίσης γνωρίζει κανείς αν οι εναλλακτικές που υπάρχουν χωρίς συσκευή (paypal, viva) όπως αναφέρει ο συνάδελφος παραπάνω θα είναι αποδεκτές? καθώς εκεί υποθέτω θα υπάρχει μόνο προμήθεια, αλλά όχι κόστος αγοράς και κόστος συντήρησης -

Εγκατάσταση συστημάτων POS σε μηχανικούς

Roy_Hobbs replied to kapas2004's θέμα in Δράσεις-Προτάσεις προς φορείς

κάπου είχα διαβάσει στο φόρουμ για τη δυνατότητα να δεχόμαστε πληρωμές με κάρτες χωρίς συσκευή POS (μέσω κάποιας διαδικτυακής πλατφόρμας αν θυμάμαι καλά), μπορεί να δώσει κάποιος περισσότερες πληροφορίες αν γνωρίζει? -

έχει χώρο πάντως και για μερικά φωτοβολταϊκά

-

αυτό είναι που λένε: "δε με αφήνετε να βάλω τον ηλιακό στην ταράτσα, θα δείτε!"

-

τι είναι αυτό πάλι τώρα

-

ευχαριστώ

-

ευχαριστώ για την απάντηση, εννοείς με την πραγματοποιούμενη δόμηση της άδειας? Δηλαδή αν η πραγματοποιούμενη δόμηση της άδειας είναι 1500 τμ και τα χιλιοστά της αποθήκης είναι 100 θα πω: 50 < 40% x 1500 x 0,100 = 60 άρα κατηγορία 4, έστω και αν η πραγματοποιούμενη δόμηση της αποθήκης σύμφωνα με την άδεια είναι μηδέν?

-

καλησπέρα, έχουμε οριζόντια ιδιοκτησία στο υπόγειο 50 τμ (αποθήκη σύμφωνα με την άδεια) του 2000 που έχει αυθαιρέτως μετατραπεί σε κατοικία. Θα πάει απευθείας κατηγορία 5 (50 > 40% x 0)? ευχαριστώ

-

Σύνδεση με δίκτυα, τακτοποιημένων χώρων με τον Ν. 3843/10

Roy_Hobbs replied to Highlander's θέμα in Αυθαίρετα

Από κάποια άλλη παροχή υποθέτω -

φίλε george το έχεις πάει το θέμα σε άλλα επίπεδα

-

αν ρωτάς για τον 12ο/17 λογικά το ειδοποιητήριο θα έχει εκδοθεί αρχές Νοεμβρίου του 2017, η προθεσμία πληρωμής του Δεκεμβρίου θα είναι 31/01/18 και αν πληρωθεί για παράδειγμα στις 31/01/18 (εμπρόθεσμη καταβολή) θα καταχωρηθεί στις δαπάνες του 2017 με ημερομηνία αρχές Νοεμβρίου του 2017. Αν τώρα κάποιος έχει ήδη συμπληρώσει (μέχρι τις 31/01/18) τις καταχωρίσεις του στο βιβλίο εσόδων εξόδων, μπορεί να περάσει την εν λόγω δαπάνη με ημερομηνία 31/12/2017. Τουλάχιστον αυτά έχω καταλάβει εγώ.

-

Σύνδεση με δίκτυα, τακτοποιημένων χώρων με τον Ν. 3843/10

Roy_Hobbs replied to Highlander's θέμα in Αυθαίρετα

καλησπέρα, να ρωτήσω το εξής: στο πίσω μέρος ενός οικοπέδου στο οποίο έχει ανεγερθεί από το 1980 τριώροφο κτίσμα, ανεγέρθηκε σύμφωνα με την άδεια και ένα βοηθητικό κτίσμα σύμφωνα με την κείμενη νομοθεσία της εποχής εκείνης. Το κτίσμα αυτό είχε αυθαιρέτως μετατραπεί σε κατοικία, κάτι που έχει ρυθμιστεί βάσει των διατάξεων του Ν.3843/10. Αν θέλουμε τώρα να ηλεκτροδοτήσουμε το κτίσμα αυτό με νέα παροχή, θα πρέπει να πάμε ΥΔΟΜ και να πάρουμε τη σχετική σφραγίδα? ευχαριστώ -

Βεβαιωση αποδοχων απο ελευθεριο (παρακρατησης) ηλεκτρονικά

Roy_Hobbs replied to sarcs's θέμα in Φορολογικά-Λογιστικά

καλησπέρα, το σύστημα φαίνεται να έχει ανοίξει. Ερώτηση: αν μέσα στο 2016 έχουμε παρακρατήσει το 20% της αμοιβής συμβούλου (ατομική επιχείρηση) ποια από τις κάτωθι δηλώσεις συμπληρώνουμε? Επίσης λέει να ανεβάσουμε αρχείο, η εφαρμογή ποια είναι? (οι οδηγίες και οι συχνές ερωτήσεις είναι κενές)

-

ρε παιδιά τι λέτε?? μπήκε ο άλλος με 250 με τις πάντες μέσα στο parking και φταίει ο άλλος ο άμοιρος που πάρκαρε στη θέση στάθμευσης των φορτηγών.

-

ΠΟΛ.1113/2.6.2015 Άρθρο 23 Μη εκπιπτόμενες επιχειρηματικές δαπάνες 1. Με τις διατάξεις του άρθρου 23 του ν. 4172/2013 καθορίζονται περιοριστικά οι μη εκπιπτόμενες δαπάνες από τα ακαθάριστα έσοδα των φυσικών προσώπων που αποκτούν εισόδημα από επιχειρηματική δραστηριότητα, καθώς και των νομικών προσώπων και νομικών οντοτήτων. Ειδικότερα, με τις διατάξεις αυτές ρητά ορίζεται ότι δεν εκπίπτουν: ... γ) Οι μη καταβληθείσες ασφαλιστικές εισφορές. Συνεπώς, οι ασφαλιστικές εισφορές που έχουν καταβληθεί εμπρόθεσμα (εντός της νόμιμης προθεσμίας καταβολής τους ή τυχόν παράτασής της), ακόμη και σε επόμενο φορολογικό έτος, εκπίπτουν από τα έσοδα του φορολογικού έτους το οποίο αφορούν. σύμφωνα με τα παραπάνω αυτό που έχω καταλάβει είναι ότι οι εμπρόθεσμες καταβολές καταχωρούνται στο έτος το οποίο αφορούν με ημερομηνία την έκδοση του ειδοποιητηρίου (ή 31-12 αν η πληρωμή γίνει σε επόμενο έτος εμπρόθεσμα), οι μη καταβληθείσες δεν εκπίπτουν καθόλου και οι εκπρόθεσμες καταχωρούνται με την ημερομηνία πληρωμής, πλην τυχόν προστίμων (λόγω εκπρόθεσμης καταβολής) που δεν εκπίπτουν. Τι λες George? (γιατί είναι λίγο μπέρδεμα)

-

σωστές απορίες, αν δε βγει άλλο για το Φλεβάρη τότε με την αρχική ημερομηνία, αν πάλι είναι εκπρόθεσμη μια πληρωμή τότε με την ημερομηνία πληρωμής (προσωπικές απόψεις)