Αναζήτηση στην κοινότητα

Εμφάνιση αποτελεσμάτων για '강원도출장서비스【카톡: LD868】《kra25.c0m》콜걸출장마사지외국인출장만남Y♦⇪2019-01-19-20-01강원도☒AIJ❈출장샵강추출장연애인급릉콜걸샵✿출장연애인급]출장몸매최고✄강원도'.

Found 10.000 results

-

Το χαμηλό κόστος χρηματοδότησης ήταν η "πηγή ζωής" του κλάδου ακινήτων παγκοσμίως την τελευταία δεκαετία, οδηγώντας τις τιμές των κατοικιών στα ύψη. Ωστόσο, το απότομο "φρενάρισμα" της κούρσας των χαμηλών επιτοκίων άλλαξε τα δεδομένα στο real estate. Σύμφωνα με τη φετινή έκδοση UBS Global Real Estate Bubble Index (Παγκόσμιος Δείκτης Φούσκας Ακινήτων της UBS), οι ανισορροπίες στις αγορές ακινήτων μειώθηκαν σημαντικά. Μόνο η Ζυρίχη και το Τόκιο παραμένουν στην κατηγορία κινδύνου για "φούσκα" ακινήτων. Το Τορόντο, η Φρανκφούρτη, το Μόναχο, το Χονγκ Κονγκ, το Βανκούβερ, το Άμστερνταμ και το Τελ Αβίβ, που προηγουμένως ανήκαν στη ζώνη κινδύνου, βρίσκονται τώρα στην υπερτιμημένη περιοχή. Αμετάβλητες σε σχέση με το προηγούμενο έτος, οι αγορές κατοικιών στο Μαϊάμι, τη Γενεύη, το Λος Άντζελες, το Λονδίνο, τη Στοκχόλμη, το Παρίσι και το Σίδνεϊ, οι οποίες εξακολουθούν επίσης να είναι υπερτιμημένες. Παρομοίως, η Νέα Υόρκη, η Βοστόνη, το Σαν Φρανσίσκο και η Μαδρίτη παρουσίασαν μείωση των ανισορροπιών. Σύμφωνα με τον δείκτη, οι εν λόγω αγορές κατοικιών είναι πλέον δίκαια αποτιμημένες, όπως και το Μιλάνο, το Σάο Πάολο και η Βαρσοβία. Αυτό ισχύει επίσης για τη Σιγκαπούρη και το Ντουμπάι, παρόλο που η φήμη τους ως γεωπολιτικά ασφαλή καταφύγια προκάλεσε πρόσφατα αύξηση της ζήτησης τόσο για ενοικίαση όσο και για αγορά. Για τη συγκεκριμένη μελέτη, η UBS ανέλυσε τις τιμές των κατοικιών σε 25 μεγαλουπόλεις σε ολόκληρο τον κόσμο. Από τα μέσα του 2022 έως και τα μέσα του 2023, οι πραγματικές τιμές των κατοικιών στις πόλεις μειώθηκαν κατά 5% κατά μέσο όρο. Πιθανή θεωρείται η ακόμα μεγαλύτερη πτώση στις τιμές σύμφωνα με την έκθεση. Διόρθωση τιμών Επί ευρωπαϊκού εδάφους, σύμφωνα με την ανάλυση, σε Φρανκφούρτη και Μόναχο το προσαρμοσμένο στον πληθωρισμό επίπεδο τιμών κατοικιών διπλασιάστηκε μεταξύ 2012 και 2022 καταγράφοντας την ισχυρότερη αύξηση από όλες τις πόλεις που περιλαμβάνονται στη μελέτη. Με αποκορύφωμα στις αρχές του 2022, οι πραγματικές τιμές τόσο στη Φρανκφούρτη όσο και στο Μόναχο έχουν διορθωθεί κατά σχεδόν 20% και 15% αντίστοιχα, ενώ όπως φαίνεται η διορθωτική κίνηση συνεχίζεται. Μετά το Brexit στη Βρετανία οι πραγματικές τιμές στην αγορά κατοικίας του Λονδίνου βρίσκονται σε πτωτική τροχιά. Παρά τις διαρθρωτικές ελλείψεις προσφοράς, οι τιμές έχουν μείνει πίσω από τον εθνικό μέσο όρο. Ελλείψει ισχυρής διεθνούς ζήτησης, οι τιμές των κατοικιών παραμένουν υπό πίεση, καθώς η τοπική οικονομική πρόσβαση βρίσκεται στο χειρότερο σημείο της από το 2007, λόγω των υψηλών επιτοκίων των ενυπόθηκων δανείων. Η αγορά κατοικίας της Μαδρίτης βρίσκεται σε περιοχή δίκαιης αξίας σύμφωνα με την έρευνα. Σε σύγκριση με άλλες πόλεις της Ευρωζώνης, η ισπανική πρωτεύουσα παρέμεινε προσιτή, όπως μετριέται με την αναλογία τιμής προς εισόδημα. Μετά από μια τριετή περίοδο στασιμότητας, οι τιμές αυξήθηκαν κατά 3% σε όρους προσαρμοσμένους στον πληθωρισμό τα τελευταία τέσσερα τρίμηνα. Συνολικά, παραμένουν 25% κάτω από το υψηλό όλων των εποχών το 2007. Στη Βαρσοβία οι πραγματικές τιμές των κατοικιών αυξήθηκαν κατά σχεδόν 40% μεταξύ 2012 και 2022. Η πτώση των επιτοκίων των στεγαστικών δανείων και η ισχυρή διεθνής ζήτηση ήταν οι κύριοι μοχλοί μιας αύξησης της πραγματικής τιμής των κατοικιών κατά 30% στο Παρίσι μεταξύ 2015 και 2020. Η πόλη έγινε λιγότερο προσιτή και τα μεγαλύτερα διαμερίσματα για οικογένειες βρίσκονται σε μεγάλη έλλειψη. Η αγορά κατοικίας του Μιλάνου καταγράφει ανοδικές τάσεις από το 2018. Η πτώση των επιτοκίων των στεγαστικών δανείων, η εύρωστη οικονομία, οι νέες εξελίξεις και το ευνοϊκό φορολογικό καθεστώς στήριξαν τη ζήτηση κατοικιών. Αν και οι ονομαστικές τιμές συνέχισαν να αυξάνονται μεταξύ των μέσων του 2022 και των μέσων του 2023, δεν μπορούσαν να συμβαδίσουν με τον πληθωρισμό. Οι πραγματικές τιμές στο Άμστερνταμ μειώθηκαν κατά 14% – η μεγαλύτερη ετήσια διόρθωση από τη δεκαετία του 1980. Η επιδείνωση των συνθηκών χρηματοδότησης, ο πληθωρισμός που μειώνει την αγοραστική δύναμη των νοικοκυριών και οι κανονιστικές αλλαγές επιβάρυναν ταυτόχρονα τη ζήτηση. Ο Ματίας Χόλτσεϊ, επικεφαλής συντάκτης της μελέτης – UBS Global Wealth Management, καταλήγει στην έκθεση: «Η ζήτηση κατοικίας εξακολουθεί να αυξάνεται απότομα και οι τιμές ενδέχεται να εκτοξευθούν εκ νέου, άπαξ και βελτιωθούν οι οικονομικές συνθήκες για τα νοικοκυριά». View full είδηση

Το χαμηλό κόστος χρηματοδότησης ήταν η "πηγή ζωής" του κλάδου ακινήτων παγκοσμίως την τελευταία δεκαετία, οδηγώντας τις τιμές των κατοικιών στα ύψη. Ωστόσο, το απότομο "φρενάρισμα" της κούρσας των χαμηλών επιτοκίων άλλαξε τα δεδομένα στο real estate. Σύμφωνα με τη φετινή έκδοση UBS Global Real Estate Bubble Index (Παγκόσμιος Δείκτης Φούσκας Ακινήτων της UBS), οι ανισορροπίες στις αγορές ακινήτων μειώθηκαν σημαντικά. Μόνο η Ζυρίχη και το Τόκιο παραμένουν στην κατηγορία κινδύνου για "φούσκα" ακινήτων. Το Τορόντο, η Φρανκφούρτη, το Μόναχο, το Χονγκ Κονγκ, το Βανκούβερ, το Άμστερνταμ και το Τελ Αβίβ, που προηγουμένως ανήκαν στη ζώνη κινδύνου, βρίσκονται τώρα στην υπερτιμημένη περιοχή. Αμετάβλητες σε σχέση με το προηγούμενο έτος, οι αγορές κατοικιών στο Μαϊάμι, τη Γενεύη, το Λος Άντζελες, το Λονδίνο, τη Στοκχόλμη, το Παρίσι και το Σίδνεϊ, οι οποίες εξακολουθούν επίσης να είναι υπερτιμημένες. Παρομοίως, η Νέα Υόρκη, η Βοστόνη, το Σαν Φρανσίσκο και η Μαδρίτη παρουσίασαν μείωση των ανισορροπιών. Σύμφωνα με τον δείκτη, οι εν λόγω αγορές κατοικιών είναι πλέον δίκαια αποτιμημένες, όπως και το Μιλάνο, το Σάο Πάολο και η Βαρσοβία. Αυτό ισχύει επίσης για τη Σιγκαπούρη και το Ντουμπάι, παρόλο που η φήμη τους ως γεωπολιτικά ασφαλή καταφύγια προκάλεσε πρόσφατα αύξηση της ζήτησης τόσο για ενοικίαση όσο και για αγορά. Για τη συγκεκριμένη μελέτη, η UBS ανέλυσε τις τιμές των κατοικιών σε 25 μεγαλουπόλεις σε ολόκληρο τον κόσμο. Από τα μέσα του 2022 έως και τα μέσα του 2023, οι πραγματικές τιμές των κατοικιών στις πόλεις μειώθηκαν κατά 5% κατά μέσο όρο. Πιθανή θεωρείται η ακόμα μεγαλύτερη πτώση στις τιμές σύμφωνα με την έκθεση. Διόρθωση τιμών Επί ευρωπαϊκού εδάφους, σύμφωνα με την ανάλυση, σε Φρανκφούρτη και Μόναχο το προσαρμοσμένο στον πληθωρισμό επίπεδο τιμών κατοικιών διπλασιάστηκε μεταξύ 2012 και 2022 καταγράφοντας την ισχυρότερη αύξηση από όλες τις πόλεις που περιλαμβάνονται στη μελέτη. Με αποκορύφωμα στις αρχές του 2022, οι πραγματικές τιμές τόσο στη Φρανκφούρτη όσο και στο Μόναχο έχουν διορθωθεί κατά σχεδόν 20% και 15% αντίστοιχα, ενώ όπως φαίνεται η διορθωτική κίνηση συνεχίζεται. Μετά το Brexit στη Βρετανία οι πραγματικές τιμές στην αγορά κατοικίας του Λονδίνου βρίσκονται σε πτωτική τροχιά. Παρά τις διαρθρωτικές ελλείψεις προσφοράς, οι τιμές έχουν μείνει πίσω από τον εθνικό μέσο όρο. Ελλείψει ισχυρής διεθνούς ζήτησης, οι τιμές των κατοικιών παραμένουν υπό πίεση, καθώς η τοπική οικονομική πρόσβαση βρίσκεται στο χειρότερο σημείο της από το 2007, λόγω των υψηλών επιτοκίων των ενυπόθηκων δανείων. Η αγορά κατοικίας της Μαδρίτης βρίσκεται σε περιοχή δίκαιης αξίας σύμφωνα με την έρευνα. Σε σύγκριση με άλλες πόλεις της Ευρωζώνης, η ισπανική πρωτεύουσα παρέμεινε προσιτή, όπως μετριέται με την αναλογία τιμής προς εισόδημα. Μετά από μια τριετή περίοδο στασιμότητας, οι τιμές αυξήθηκαν κατά 3% σε όρους προσαρμοσμένους στον πληθωρισμό τα τελευταία τέσσερα τρίμηνα. Συνολικά, παραμένουν 25% κάτω από το υψηλό όλων των εποχών το 2007. Στη Βαρσοβία οι πραγματικές τιμές των κατοικιών αυξήθηκαν κατά σχεδόν 40% μεταξύ 2012 και 2022. Η πτώση των επιτοκίων των στεγαστικών δανείων και η ισχυρή διεθνής ζήτηση ήταν οι κύριοι μοχλοί μιας αύξησης της πραγματικής τιμής των κατοικιών κατά 30% στο Παρίσι μεταξύ 2015 και 2020. Η πόλη έγινε λιγότερο προσιτή και τα μεγαλύτερα διαμερίσματα για οικογένειες βρίσκονται σε μεγάλη έλλειψη. Η αγορά κατοικίας του Μιλάνου καταγράφει ανοδικές τάσεις από το 2018. Η πτώση των επιτοκίων των στεγαστικών δανείων, η εύρωστη οικονομία, οι νέες εξελίξεις και το ευνοϊκό φορολογικό καθεστώς στήριξαν τη ζήτηση κατοικιών. Αν και οι ονομαστικές τιμές συνέχισαν να αυξάνονται μεταξύ των μέσων του 2022 και των μέσων του 2023, δεν μπορούσαν να συμβαδίσουν με τον πληθωρισμό. Οι πραγματικές τιμές στο Άμστερνταμ μειώθηκαν κατά 14% – η μεγαλύτερη ετήσια διόρθωση από τη δεκαετία του 1980. Η επιδείνωση των συνθηκών χρηματοδότησης, ο πληθωρισμός που μειώνει την αγοραστική δύναμη των νοικοκυριών και οι κανονιστικές αλλαγές επιβάρυναν ταυτόχρονα τη ζήτηση. Ο Ματίας Χόλτσεϊ, επικεφαλής συντάκτης της μελέτης – UBS Global Wealth Management, καταλήγει στην έκθεση: «Η ζήτηση κατοικίας εξακολουθεί να αυξάνεται απότομα και οι τιμές ενδέχεται να εκτοξευθούν εκ νέου, άπαξ και βελτιωθούν οι οικονομικές συνθήκες για τα νοικοκυριά». View full είδηση -

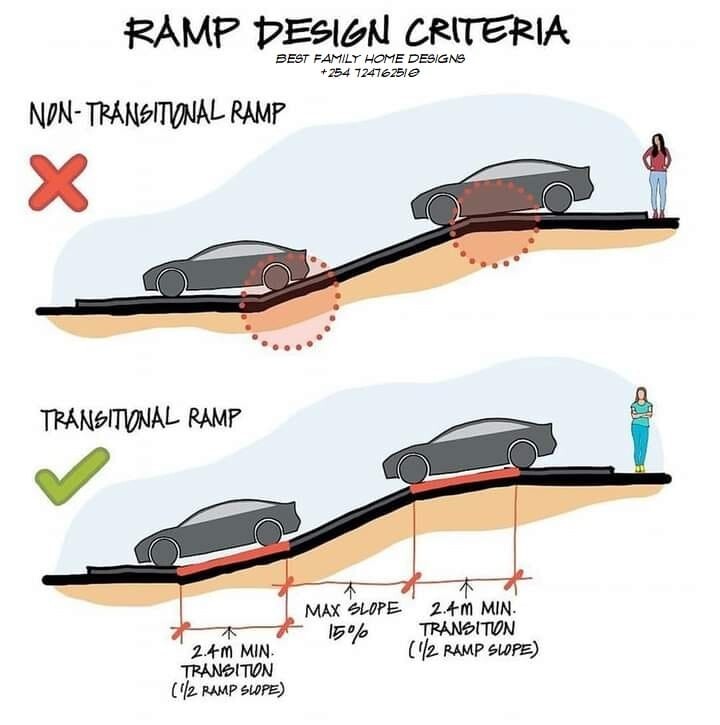

Μέγιστη κλίση για ράμπα υπόγειου χώρου στάθμευσης

Pavlos33 replied to wheelie's θέμα in ΓΟΚ - Κτιριοδομικός

Μέχρι και 4 αυτοκίνητα επιτρέπεται η κλίση να είναι έως και 25%. Από 4 αυτοκίνητα και πάνω, μέγιστη κλίση 20%.(ΦΕΚ 167/Δ/2.3.1993). Στο πρακτικό σκέλος, απέφυγέ το. Είναι μεγάλες οι κλίσεις. Παραθέτω και ένα σκαρίφημα που αλίευσα από site civil engineering.

-

πας με την παρ. "λστ" του ΦΕΚ Β 1843/20 ....και με μηχανικό

-

Ο Παρθενώνας αποτελεί ένα απ’ τα πιο εμβληματικά αξιοθέατα της Ελλάδος, αλλά και ολόκληρου του κόσμου, ενώ μάλιστα θεωρείται από ιστορικούς και αρχιτέκτονες ως το απόλυτο συνταίριασμα μεταξύ απλότητας και δύναμης. Πόλος έλξης εκατομμυρίων επισκεπτών κάθε χρόνο, ο Παρθενώνας διατηρεί ακόμα κάποια μυστικά του αφανέρωτα, πάμε να τα ανακαλύψουμε. 1. Η ύπαρξη του προ-Παρθενώνα. Ο Παρθενώνας αποτελεί ένα απ’ τα διασημότερα μνημεία παγκοσμίως, παρόλα αυτά δεν ήταν το πρώτο κτίσμα που ανεγέρθηκε στην περιοχή της Ακρόπολης. Στην πραγματικότητα στο ίδιο ακριβώς σημείο υπήρξε ένας ναός υπό κατασκευή αφιερωμένος στην θέα Αθηνά, ο οποίος σήμερα αποκαλείται ως προ- Παρθενώνας. Ο ναός αυτός φαίνεται να καταστράφηκε κατά την διάρκεια του Περσικού πολέμου το 480 Π.Χ και μετά από περίπου 30 χρόνια ξεκίνησε η ανοικοδόμηση του τωρινού Παρθενώνα από την ομάδα του Ικτίνου και του Καλλικράτη σε συνεργασία με το γλύπτη Φειδία, η οποία χρειάστηκε περίπου δέκα χρόνια κατασκευής (447-438 Π. Χ.) 2. Ο Παρθενώνας ήταν χρωματιστός. Παρά το γεγονός ότι η εικόνα του Παρθενώνα στο μυαλό όλων μας είναι ταυτισμένη με την λευκή απόχρωση, πρόσφατες μελέτες με χρήση υπέρυθρου φωτισμού έχουν ανακαλύψει την ύπαρξη ιχνών από κόκκινο, μπλε και χρυσό χρώμα που στόλιζε το διάκοσμο του, τα οποία μάλιστα σε σημεία μπορούν να γίνουν ορατά και με γυμνό μάτι. Ο λόγος που στο σήμερα το μνημείο παρουσιάζει αυτή την ελαφριά γκρι απόχρωση, οφείλεται στην αποσύνθεση του χρώματος που πραγματοποιείται με το πέρασμα των αιώνων. Δες εδώ τις εντυπωσιακές εικόνες. 3. Το μεγαλύτερο έξοδο κατασκευής του. Μέσα στο βάθος των χρόνων κάποια από τα οικονομικά στοιχεία του χτισίματος του Παρθενώνα έχουν επιβιώσει στο σήμερα, αναδεικνύοντας πως το μεγαλύτερο έξοδο της κατασκευής αποτελούσε η μεταφορά του πεντελικού μαρμάρου στο λόφο της Ακροπόλεως, μια διαδρομή περίπου 16 χιλιομέτρων. Για το σκοπό της κατασκευής χρειάστηκαν περίπου 20 χιλιάδες τόνοι μαρμάρου, ενώ η απόσταση από το λατομείο καλυπτόταν μέσα σε έξι ώρες, με την τελική ανάβαση να επιτυγχάνεται με τη χρήση αυτοσχέδιων γερανών. Το αντίγραφο της Ακρόπολης στο Nashville του Tennessee 4. Το ακριβές αντίγραφο στην Αμερική. Η αρχιτεκτονική του Παρθενώνα, έχει αποτελέσει πηγή έμπνευσης για την κατασκευή πολλών κτιρίων παγκοσμίως, που έχουν φανεί να αντιγραφούν την εμφάνιση του, όπως το Βρετανικό μουσείο στο Λονδίνο. Στην περιοχή του Νάσβιλ στην πολιτεία του Τενεσί των Ηνωμένων πολιτειών, υπάρχει μάλιστα ένα ακριβές αντίγραφο του μνημείου, που στέκει κοσμώντας το κέντρο του πάρκου της πόλης, από το 1897. Το 1990 εγκαταστάθηκε ένα αντίγραφο του περίφημου αγάλματος της Αθηνάς, ολοκληρώνοντας την αναπαράσταση. 5. Η χρηματοδότηση δεν έγινε από τους Αθηναίους. Οι Αθηναίοι με την έκβαση των περσικών πολέμων κατάφεραν να μετατραπούν σε ηγέτιδα δύναμη. Αυτό είχε ως αποτέλεσμα η χρηματοδότηση του μνημείου να έρθει απ΄ το κεφάλαιο των υπόλοιπών κρατών μελών της συμμαχίας της Δήλου που αποτελούσαν σύμμαχοι των Αθηναίων και όχι απευθείας από τους ίδιους τους πολίτες της. 6. Η χρήση της χρυσής τομής. Ως χρυσή τομή αποκαλείται εκείνη η αναλογία μεταξύ μήκους και πλάτους που κάνει ένα παραλληλόγραμμο ευχάριστο στο μάτι. Ο γλύπτης Φειδίας που την χρησιμοποιούσε κατά κόρον στα γλυπτά του, κατασκεύασε και τον Παρθενώνα ως ένα “χρυσό” ορθογώνιο, ο οποίος χτίστηκε με την εξαιρετική ακρίβεια της μαθηματικής αυτής αναλογίας. 7. Η κλοπή του χρυσού του αγάλματος. Το άγαλμα της Αθηνάς της Παρθένου, στο εσωτερικό του Παρθενώνα έπεσε θύμα καπήλευσης από τον τύραννο Λάχαρη, τον 3ο αιώνα Π. Χ., ο οποίος πήρε το χρυσό από τα μαλλιά και τα ρούχα της ώστε να κόψει νόμισμα για να πληρώσει τους μισθοφόρους του στρατού. Στην θέση του άλλοτε πολύτιμου μετάλλου, πιστεύεται από τους ειδικούς ότι τοποθετήθηκαν αυτήν την φορά πλάκες, οι οποίες είχαν επιχρυσωθεί. 8. Η ονομασία Παρθενώνας. Παρότι η ονομασία Παρθενώνας είναι ταυτόσημη με το μνημείο, σε κείμενα του 5ου αιώνα Π. Χ. γινόταν αναφορά στο κτίσμα του ως “ο μεγάλος ναός”. Η πρώτη παρουσία του ονόματος που έμελλε να γίνει συνώνυμο του δέους και της υψηλής αρχιτεκτονικής παρουσιάζεται σε κείμενα του ρήτορα Δημοσθένη έναν αιώνα αργότερα και θεωρείται πως οι ρίζες του βασίζονται σ΄ ένα συγκεκριμένο δωμάτιο μέσα στο κτίσμα χωρίς να έχει διαλευκανθεί ποιο ακριβώς ήταν αυτό. 9. Η αναστήλωση του Παρθενώνα. Χρονολογούμενη από την δεκαετία του ‘70 έχει ξεκινήσει από την ελληνική πολιτεία η διαδικασία αποκατάστασης και συντήρησης του Παρθενώνα, οπού τα αρχικά υλικά κατασκευής συμπληρώνονται με ανθεκτικότερα στις καιρικές συνθήκες και στην διάβρωση, ώστε να υποστηριχτεί η ακεραιότητα του μνημείου στο πέρασμα των αιώνων. 10. Το σχέδιο κατασκευής του παλατιού. Ο Παρθενώνας μέσα στην μακραίωνη συνταρακτική ιστορία του έχει βιώσει πολλές μεταμορφώσεις με μια από αυτές να τον ήθελε να γίνει μεσοτοιχία με το νεόκτιστο παλάτι του βασιλιά Όθωνα. Μετά την δημιουργία των τολμηρών αυτών σχεδίων από τον Γερμανό αρχιτέκτονα Σίνκελ, η ιδέα έμεινε τελικά αποτυπωμένη μόνο στα χαρτιά. Αν θες να διαβάσεις πέντε ακόμα συνταρακτικά στοιχεία για τον Παρθενώνα πάτησε εδώ. Ο μοναδικός Παρθενώνας μέσα στην διάρκεια των χιλιάδων του χρόνων πυρπολήθηκε, λεηλατήθηκε, άλλαξε ταυτότητα και σκοπό, καταφέρνοντας όμως πάντα να καθηλώνει καθέναν που ανεβαίνει τον ιερό βράχο για να τον επισκεφτεί. View full είδηση

-

Τρία (3) χρόνια συμπληρώνονται, σήμερα, 20 Σεπτεμβρίου 2023, από την ημέρα που τέθηκε σε λειτουργία η Γεωπύλη INSPIRE του Ελληνικού Κτηματολογίου για το ευρύ κοινό. Η εν λόγω Γεωπύλη δημιουργήθηκε με σκοπό την εναρμόνιση των δεδομένων αρμοδιότητας του Φορέα «Ελληνικό Κτηματολόγιο» με τις απαιτήσεις της Οδηγίας INSPIRE (2007/2/ΕΚ). Η Γεωπύλη INSPIRE παρέχει, βάσει των απαιτήσεων συμβατότητας και κανόνων εφαρμογής που ορίζει η παραπάνω Οδηγία, τη δυνατότητα στους χρήστες, στην Ελλάδα και στο εξωτερικό, να αναζητούν και να χρησιμοποιούν τα γεωχωρικά δεδομένα του Ελληνικού Κτηματολογίου. Συγκεκριμένα, να μπορούν να βλέπουν τα δεδομένα, να τα εντάσσουν στις εφαρμογές τους, να ενημερώνονται για τους όρους χρήσης τους και να τα τηλεφορτώνουν (download) 24 ώρες τη μέρα, επτά ημέρες την εβδομάδα. Τέτοιου είδους δεδομένα, που φιλοξενούνται αυτή τη στιγμή στη Γεωπύλη INSPIRE, είναι: • οι κτηματολογικοί χάρτες των περιοχών λειτουργίας του Εθνικού Κτηματολογίου • οι κτηματολογικές ενότητες • οι κτηματολογικοί τομείς • τα διοικητικά όρια των τοπικών δήμων και κοινοτήτων (σύμφωνα με την κτηματογράφηση) • και τα στοιχεία του γεωδαιτικού και χαρτογραφικού συστήματος της χώρας. Η Γεωπύλη, η οποία αναπτύχθηκε με συγχρηματοδότηση της Ελλάδος και της Ευρωπαϊκής Ένωσης στο πλαίσιο υλοποίησης του Επιχειρησιακού Προγράμματος «Ανταγωνιστικότητα-Επιχειρηματικότητα-Καινοτομία» 2014-2020 (ΕΠΑνΕΚ 2014-2020), εξυπηρετεί περίπου 20.000 «συνδέσεις» την εβδομάδα, δηλαδή, περίπου 3.000 «συνδέσεις» την ημέρα. Συνολικά, κατά τη διάρκεια των τριών χρόνων λειτουργίας της, έχει εξυπηρετήσει πάνω από τρία εκατομμύρια αιτήματα. Η χρήση της βρίσκει εφαρμογή σε δεκάδες δραστηριότητες που λαμβάνουν χώρα καθημερινά, από τις πιο απλές, όπως ο εντοπισμός ενός ακινήτου, έως τις πιο σύνθετες, όπως η διενέργεια μελετών ή ερευνητικών έργων που χρειάζονται πρόσβαση στα γεωχωρικά δεδομένα του κτηματολογίου. Επιπροσθέτως, με την ανάπτυξή της και τη θέση της σε λειτουργία, η Γεωπύλη έχει συμβάλει στην εμπρόθεσμη κάλυψη των υποχρεώσεων της χώρας μας έναντι της Ευρωπαϊκής Ένωσης για την Οδηγία 2007/2/2007 – INSPIRE όσον αφορά στη θεματική κατηγορία των κτηματολογικών στοιχείων. Σημειώνεται ότι εκτός από τα ανωτέρω αναφερόμενα στοιχεία, τα οποία ενημερώνονται σε τακτική βάση, η Γεωπύλη θα μπορούσε να εμπλουτιστεί και με επιπλέον γεωχωρικά δεδομένα που δημιουργούνται είτε μέσω της διαδικασίας σύνταξης και λειτουργίας του Κτηματολογίου, είτε μέσω άλλων δράσεων του Κτηματολογίου, αυξάνοντας έτσι, συστηματικά, το πλήθος των στοιχείων που είναι διαθέσιμα για στους χρήστες. Mε τον τρόπο αυτό, η Γεωπύλη θα μπορούσε να λειτουργήσει ως ένας κεντρικός πυλώνας πρόσβασης χρηστών στα βασικά χαρτογραφικά και κτηματολογικά στοιχεία της χώρας, μέρος των οποίων υπάγεται στα «δεδομένα υψηλής αξίας» για τη χώρα. Η εξέλιξη αυτή, όχι απλώς θα συμβάλει στην κάλυψη των αναγκών σε βασικά γεωχωρικά δεδομένα, αλλά θα συντελέσει και στην ανάπτυξη της Εθνικής Υποδομής Γεωχωρικών Δεδομένων της χώρας (ΕΥΓΕΠ), που αποτελεί στόχο για την Ελληνική Πολιτεία εδώ και πολλά χρόνια. Δείτε εδώ την ανακοίνωση τύπουhttps://www.ktimatologio.gr/sites/default/files/2023-09/ΕΛΛΗΝΙΚΟ ΚΤΗΜΑΤΟΛΟΓΙΟ - ΑΝΑΚΟΙΝΩΣΗ ΤΥΠΟΥ - ΤΡΙΑ ΧΡΟΝΙΑ ΛΕΙΤΟΥΡΓΙΑΣ ΤΗΣ ΓΕΩΠΥΛΗΣ INSPIRE -_.doc View full είδηση

Τρία (3) χρόνια συμπληρώνονται, σήμερα, 20 Σεπτεμβρίου 2023, από την ημέρα που τέθηκε σε λειτουργία η Γεωπύλη INSPIRE του Ελληνικού Κτηματολογίου για το ευρύ κοινό. Η εν λόγω Γεωπύλη δημιουργήθηκε με σκοπό την εναρμόνιση των δεδομένων αρμοδιότητας του Φορέα «Ελληνικό Κτηματολόγιο» με τις απαιτήσεις της Οδηγίας INSPIRE (2007/2/ΕΚ). Η Γεωπύλη INSPIRE παρέχει, βάσει των απαιτήσεων συμβατότητας και κανόνων εφαρμογής που ορίζει η παραπάνω Οδηγία, τη δυνατότητα στους χρήστες, στην Ελλάδα και στο εξωτερικό, να αναζητούν και να χρησιμοποιούν τα γεωχωρικά δεδομένα του Ελληνικού Κτηματολογίου. Συγκεκριμένα, να μπορούν να βλέπουν τα δεδομένα, να τα εντάσσουν στις εφαρμογές τους, να ενημερώνονται για τους όρους χρήσης τους και να τα τηλεφορτώνουν (download) 24 ώρες τη μέρα, επτά ημέρες την εβδομάδα. Τέτοιου είδους δεδομένα, που φιλοξενούνται αυτή τη στιγμή στη Γεωπύλη INSPIRE, είναι: • οι κτηματολογικοί χάρτες των περιοχών λειτουργίας του Εθνικού Κτηματολογίου • οι κτηματολογικές ενότητες • οι κτηματολογικοί τομείς • τα διοικητικά όρια των τοπικών δήμων και κοινοτήτων (σύμφωνα με την κτηματογράφηση) • και τα στοιχεία του γεωδαιτικού και χαρτογραφικού συστήματος της χώρας. Η Γεωπύλη, η οποία αναπτύχθηκε με συγχρηματοδότηση της Ελλάδος και της Ευρωπαϊκής Ένωσης στο πλαίσιο υλοποίησης του Επιχειρησιακού Προγράμματος «Ανταγωνιστικότητα-Επιχειρηματικότητα-Καινοτομία» 2014-2020 (ΕΠΑνΕΚ 2014-2020), εξυπηρετεί περίπου 20.000 «συνδέσεις» την εβδομάδα, δηλαδή, περίπου 3.000 «συνδέσεις» την ημέρα. Συνολικά, κατά τη διάρκεια των τριών χρόνων λειτουργίας της, έχει εξυπηρετήσει πάνω από τρία εκατομμύρια αιτήματα. Η χρήση της βρίσκει εφαρμογή σε δεκάδες δραστηριότητες που λαμβάνουν χώρα καθημερινά, από τις πιο απλές, όπως ο εντοπισμός ενός ακινήτου, έως τις πιο σύνθετες, όπως η διενέργεια μελετών ή ερευνητικών έργων που χρειάζονται πρόσβαση στα γεωχωρικά δεδομένα του κτηματολογίου. Επιπροσθέτως, με την ανάπτυξή της και τη θέση της σε λειτουργία, η Γεωπύλη έχει συμβάλει στην εμπρόθεσμη κάλυψη των υποχρεώσεων της χώρας μας έναντι της Ευρωπαϊκής Ένωσης για την Οδηγία 2007/2/2007 – INSPIRE όσον αφορά στη θεματική κατηγορία των κτηματολογικών στοιχείων. Σημειώνεται ότι εκτός από τα ανωτέρω αναφερόμενα στοιχεία, τα οποία ενημερώνονται σε τακτική βάση, η Γεωπύλη θα μπορούσε να εμπλουτιστεί και με επιπλέον γεωχωρικά δεδομένα που δημιουργούνται είτε μέσω της διαδικασίας σύνταξης και λειτουργίας του Κτηματολογίου, είτε μέσω άλλων δράσεων του Κτηματολογίου, αυξάνοντας έτσι, συστηματικά, το πλήθος των στοιχείων που είναι διαθέσιμα για στους χρήστες. Mε τον τρόπο αυτό, η Γεωπύλη θα μπορούσε να λειτουργήσει ως ένας κεντρικός πυλώνας πρόσβασης χρηστών στα βασικά χαρτογραφικά και κτηματολογικά στοιχεία της χώρας, μέρος των οποίων υπάγεται στα «δεδομένα υψηλής αξίας» για τη χώρα. Η εξέλιξη αυτή, όχι απλώς θα συμβάλει στην κάλυψη των αναγκών σε βασικά γεωχωρικά δεδομένα, αλλά θα συντελέσει και στην ανάπτυξη της Εθνικής Υποδομής Γεωχωρικών Δεδομένων της χώρας (ΕΥΓΕΠ), που αποτελεί στόχο για την Ελληνική Πολιτεία εδώ και πολλά χρόνια. Δείτε εδώ την ανακοίνωση τύπουhttps://www.ktimatologio.gr/sites/default/files/2023-09/ΕΛΛΗΝΙΚΟ ΚΤΗΜΑΤΟΛΟΓΙΟ - ΑΝΑΚΟΙΝΩΣΗ ΤΥΠΟΥ - ΤΡΙΑ ΧΡΟΝΙΑ ΛΕΙΤΟΥΡΓΙΑΣ ΤΗΣ ΓΕΩΠΥΛΗΣ INSPIRE -_.doc View full είδηση -

Διπλάσια από την αρχική εκτίμηση που έκανε ο υπουργός Μεταφορών Χρήστος Σταϊκούρας είναι η ζημιά που προκάλεσε η καταστροφική κακοκαιρία daniel. Σύμφωνα με τον Παναγιώτη Τερεζάκης διευθύνοντα σύμβουλο του ΟΣΕ ο οποίος μίλησε στο 6o Συνέδριο Υποδομών και Μεταφορών - ITC 2023, θα χρειστούν περίπου δύο χρόνια – από την έναρξη των εργασιών – για να αποκατασταθούν πλήρως οι κατεστραμμένες υποδομές του σιδηροδρομικού δικτύου , με το σχετικό κόστος να ανέρχεται σε περίπου 200 εκατ. ευρώ. Πρόκειται για 180 χλμ. σιδηροδρομικού δικτύου που πνίγηκαν στη λάσπη, με τον οργανισμό να προσπαθεί ήδη με τους τέσσερις αναδόχους να αποκαταστήσει προσωρινά κομμάτι του δικτύου, στο τμήμα καθόδου Δομοκού - Λάρισας για να επανεκκινήσουν οι εμπορευματικές μεταφορές στο τμήμα Αθήνας - Θεσσαλονίκης. Μεταξύ άλλων, ο ίδιος τόνισε πως η καταστροφή από τις πλημμύρες δεν θα βάλει φρένο σε δρομολογημένα έργα ανάταξης του δικτύου, όπως για παράδειγμα το ΣΔΙΤ για την ανάταξη του δικτύου στη Βόρεια Ελλάδα. «Η καταστροφή από τις τελευταίες καταιγίδες στη Θεσσαλία δεν θα περιορίσει το πρόγραμμα του οργανισμού». Οσον αφορά τη χρηματοδότηση για την ανάταξη και συντήρηση του ΣΔΙΤ Β. Ελλάδας, ο κ. Τερεζάκης παραδέχθηκε πως «δυστυχώς δεν είμαστε έτοιμοι να αξιοποιήσουμε τη χρηματοδότηση από το Ταμείο Ανάκαμψης, αλλά μόνο μέσω ΕΣΠΑ. Είναι ένα project που ανέρχεται στα 420 εκατ. για συντήρηση 20 χρόνια». Ζ.Η. thessaliaeconomy.gr View full είδηση

-

Δωρεάν σεμινάρια θα πραγματοποιηθούν σχεδόν σε όλη την Ελλάδα υπό την Αιγίδα του Τ.Ε.Ε. (Τμήμα Πελοποννήσου, Δυτικής Ελλάδας, Αιτωλοακαρνανίας, Ηπείρου, Κέρκυρας, Δυτικής Μακεδονίας, Ανατολικής Μακεδονίας, Τρικάλων, Ανατολικής Στερεάς, Εύβοιας κ.α.) καθώς και πολλών τοπικών τμημάτων του Σ.Π.Μ.Ε. (Αχαΐας, Ηπείρου, Κέρκυρας, Θεσσαλονίκης, Ροδόπης, Σερρών, Λάρισας, Εύβοιας κ.α.). Το αντικείμενο του σεμιναρίου, αφορά τα κανονιστικά πλαίσια που ισχύουν για τον προσεισμικό έλεγχο των υφιστάμενων κατασκευών & τα οποία αναθεωρήθηκαν (σχετικά) πρόσφατα: – Πρωτοβάθμιος & Δευτεροβάθμιος Έλεγχος – (Φ.Ε.Κ. 3134Β | 21/06/2022) – 3η Αναθεώρηση ΚΑΝ.ΕΠΕ. – (Φ.Ε.Κ. 3197Β | 22/06/2022) – Κ.Α.Δ.Ε.Τ. – (Φ.Ε.Κ. 2493Β | 18/04/2023) Πρόγραμμα Σεμιναρίου: 18:00-18:20 ΠΡΟΣΕΛΕΥΣΗ 18:20-18:30 ΧΑΙΡΕΤΙΣΜΟΙ 18:30-18:45 ΠΡΩΤΟΒΑΘΜΙΟΣ & ΔΕΥΤΕΡΟΒΑΘΜΙΟΣ ΈΛΕΓΧΟΣ (Περιπτώσεις Εφαρμογής, Βήματα Εφαρμογής & Παράδειγμα Εφαρμογής με 3DR.STRAD) 18:45-19:45 ΚΑΝΟΝΙΣΜΟΣ ΕΠΕΜΒΑΣΕΩΝ | ΚΑΝ.ΕΠΕ. 3η Αναθεώρηση (Περιπτώσεις Εφαρμογής, Βήματα Εφαρμογής, Αλλαγές Αναθεώρησης & Παράδειγμα Εφαρμογής με το 3DR.STRAD) 19:45-20:00 ΔΙΑΛΕΙΜΜΑ 20:00-21:00 ΚΑΝΟΝΙΣΜΟΣ ΓΙΑ ΑΠΟΤΙΜΗΣΗ ΚΑΙ ΔΟΜΗΤΙΚΕΣ ΕΠΕΜΒΑΣΕΙΣ ΤΟΙΧΟΠΟΙΙΑΣ Κ.Α.Δ.Ε.Τ. (Περιπτώσεις Εφαρμογής, Βήματα Εφαρμογής & Παράδειγμα Εφαρμογής με 3DR.PESSOS) 21:00-21:15 ΕΡΩΤΗΣΕΙΣ – ΣΥΖΗΤΗΣΗ – ΠΡΟΣΦΟΡΕΣ Ημερομηνίες & Χώροι Διεξαγωγής: Τρίπολη: Δευτέρα 30/10/2023 | Αίθουσα ΤΕΕ/ Τμήμα Πελοποννήσου, Ηρώων Πολυτεχνείου 19, Τρίπολη Σπάρτη: Τρίτη 31/10/2023 | MENELAION HOTEL, Κων. Παλαιολόγου 91, Σπάρτη (Ισόγειο) Καλαμάτα: Τετάρτη 01/11/2023 | Rex HOTEL, Αριστομένους 26, Καλαμάτα, (Αίθουσα Εκδηλώσεων) Πύργος: Πέμπτη 02/11/2023 | Αίθουσα Εμπορικού Επιμελητηρίου Ηλείας 28ης Οκτωβρίου & Πλατεία Ηρώων, Πύργος Πάτρα: Παρασκευή 03/11/2023 | Αίθουσα ΤΕΕ/ Τμήμα Δυτικής Ελλάδας, Τριών Ναυάρχων 40, Πάτρα Αγρίνιο: Δευτέρα 06/11/2023 | Αίθουσα ΤΕΕ/ Τμήμα Αιτωλοακαρνανίας , Π. Σούλου 11, Αγρίνιο Άρτα: Τρίτη 07/11/2023 |Αίθουσα Εκδηλώσεων Εμπορικού Επιμελητηρίου Άρτας, Κ. Αιτωλού & Ν. Πριοβόλου, Άρτα, (2ος όροφος) Κέρκυρα: Πέμπτη 09/11/2023 |Αίθουσα ΤΕΕ/ Τμήμα Κέρκυρας, Λεωφ. Αλεξάνδρας 13, Κέρκυρα Ιωάννινα: Παρασκευή 10/11/2023 |Αίθουσα ΤΕΕ/ Τμήμα Ηπείρου, Αραβαντινού 6-8, Ιωάννινα Κοζάνη: Δευτέρα 13/11/2023 | Αίθουσα ΤΕΕ/ Τμήμα Δυτικής Μακεδονίας, Μπουσίου κ Εστίας 3, Κοζάνη Θεσσαλονίκη: Τρίτη 14/11/2023 | Αίθουσα ΤΕΕ/ Τμήμα Κεντρικής Μακεδονίας, Μ. Αλεξάνδρου 49, Θεσσαλονίκη, (Αμφιθέατρο) Καβάλα: Τετάρτη 15/11/2023 | Αίθουσα ΤΕΕ/ Τμήμα Ανατολικής Μακεδονίας, Βότση 2, Καβάλα, (Αίθουσα Συνεδριάσεων) Ξάνθη: Πέμπτη 16/11/2023 | Z Palace HOTEL, Γεωργίου Κονδύλη 0, Ξάνθη Κομοτηνή: Παρασκευή 17/11/2023 |ANATOLIA HOTEL, Αγχιάλου 53, Κομοτηνή, (Αίθουσα ΘΡΑΚΗ) Αλεξανδρούπολη: Δευτέρα 20/11/2023 |ALEXANDER BEACH HOTEL, 2ον χλμ Ε.Ο Αλεξανδρούπολης – Κομοτηνής, Αλεξανδρούπολη Δράμα: Τρίτη 21/11/2023 |Αίθουσα Εκδηλώσεων Εμπορικού Επιμελητηρίου Δράμας, Λ. Λαμπριανίδη 40, Δράμα Σέρρες: Τετάρτη 22/11/2023 |ACROPOL Hotel 5o χλμ Σερρών-Θεσσαλονίκης Περιοχή Λευκώνας-Σερρών,(-1ος όροφος) Κατερίνη: Παρασκευή 24/11/2023 | LIDO Hotel , Παναγή Τσαλδάρη 16, Κατερίνη, (Αίθουσα Αγγελική) Λάρισα: Δευτέρα 27/11/2023 | METROPOL HOTEL,Ρούσβελτ 14, Λάρισα, (Αίθουσα Όλυμπος) Τρίκαλα: Τρίτη 28/11/2023 | Αίθουσα ΤΕΕ/ Τμήμα Κεντρικής και Δυτικής Θεσσαλίας, Καποδιστρίου 6, Τρίκαλα, (1ος όροφος) Βόλος: Τετάρτη 29/11/2023 | Αίθουσα ΤΕΕ / Τμήμα Μαγνησίας, 2ας Νοεμβρίου & Ξενοφώντος, (Στοά Ηλία Καραπατή), Βόλος Λαμία: Πέμπτη 30/11/2023 | Αίθουσα ΤΕΕ/ Τμήμα Ανατολικής Στερεάς Ελλάδας , Πλατεία Ελευθερίας 3, Λαμία Χαλκίδα: Παρασκευή 30/11/2023 | Αίθουσα ΤΕΕ/ Τμήμα Εύβοιας, Χαϊνά & Αποστολίδου 29, Χαλκίδα Αθήνα: Δευτέρα 11/12/2023 |TITANIA Hotel, Πανεπιστημίου 52 ,Αθήνα Πειραιάς: Τετάρτη 13/12/2023 |THEOXENIA Hotel , Καραολή & Δημητρίου 23, Πειραιάς, (Αίθουσα Ποσειδώνας) View full είδηση

-

Δωρεάν σεμινάρια θα πραγματοποιηθούν σχεδόν σε όλη την Ελλάδα υπό την Αιγίδα του Τ.Ε.Ε. (Τμήμα Πελοποννήσου, Δυτικής Ελλάδας, Αιτωλοακαρνανίας, Ηπείρου, Κέρκυρας, Δυτικής Μακεδονίας, Ανατολικής Μακεδονίας, Τρικάλων, Ανατολικής Στερεάς, Εύβοιας κ.α.) καθώς και πολλών τοπικών τμημάτων του Σ.Π.Μ.Ε. (Αχαΐας, Ηπείρου, Κέρκυρας, Θεσσαλονίκης, Ροδόπης, Σερρών, Λάρισας, Εύβοιας κ.α.). ΣΕΜΙΝΑΡΙΟ Προσεισμικός Έλεγχος Υφιστάμενων Κατασκευών (Πρωτοβάθμιος & Δευτεροβάθμιος Έλεγχος | 3η Αναθεώρηση ΚΑΝ.ΕΠΕ. | Κ.Α.Δ.Ε.Τ.) & 3DR.STRAD - 3DR.PESSOS Το αντικείμενο του σεμιναρίου, αφορά τα κανονιστικά πλαίσια που ισχύουν για τον προσεισμικό έλεγχο των υφιστάμενων κατασκευών & τα οποία αναθεωρήθηκαν (σχετικά) πρόσφατα: - Πρωτοβάθμιος & Δευτεροβάθμιος Έλεγχος - (Φ.Ε.Κ. 3134Β | 21/06/2022) - 3η Αναθεώρηση ΚΑΝ.ΕΠΕ. - (Φ.Ε.Κ. 3197Β | 22/06/2022) - Κ.Α.Δ.Ε.Τ. - (Φ.Ε.Κ. 2493Β | 18/04/2023) Πρόγραμμα Σεμιναρίου 18:00-18:20 ΠΡΟΣΕΛΕΥΣΗ 18:20-18:30 ΧΑΙΡΕΤΙΣΜΟΙ 18:30-18:45 ΠΡΩΤΟΒΑΘΜΙΟΣ & ΔΕΥΤΕΡΟΒΑΘΜΙΟΣ ΈΛΕΓΧΟΣ (Περιπτώσεις Εφαρμογής, Βήματα Εφαρμογής & Παράδειγμα Εφαρμογής με 3DR.STRAD) 18:45-19:45 ΚΑΝΟΝΙΣΜΟΣ ΕΠΕΜΒΑΣΕΩΝ | ΚΑΝ.ΕΠΕ. 3η Αναθεώρηση (Περιπτώσεις Εφαρμογής, Βήματα Εφαρμογής, Αλλαγές Αναθεώρησης & Παράδειγμα Εφαρμογής με το 3DR.STRAD) 19:45-20:00 ΔΙΑΛΕΙΜΜΑ 20:00-21:00 ΚΑΝΟΝΙΣΜΟΣ ΓΙΑ ΑΠΟΤΙΜΗΣΗ ΚΑΙ ΔΟΜΗΤΙΚΕΣ ΕΠΕΜΒΑΣΕΙΣ ΤΟΙΧΟΠΟΙΙΑΣ Κ.Α.Δ.Ε.Τ. (Περιπτώσεις Εφαρμογής, Βήματα Εφαρμογής & Παράδειγμα Εφαρμογής με 3DR.PESSOS) 21:00-21:15 ΕΡΩΤΗΣΕΙΣ - ΣΥΖΗΤΗΣΗ - ΠΡΟΣΦΟΡΕΣ Πλεονεκτήματα Σεμιναρίου · Δωρεάν Διανομή (σε έντυπη μορφή) των κειμένων (Φ.Ε.Κ.) του ΚΑΝ.ΕΠΕ. & του Κ.Α.Δ.Ε.Τ. · Συνδυασμός Θεωρητικής και Πρακτικής Γνώσης · Ηλεκτρονικές Σημειώσεις · Πιστοποιητικό Παρακολούθησης · Ειδικές Εκπτώσεις στα Λογισμικά της 3DR Εισηγητές: Βαδαλούκας Γεώργιος: Πολ. Μηχανικός, Αντιπρόεδρος Ε.Τ.Α.Μ. και Μέλος Πειθαρχικού Συμβουλίου Τ.Ε.Ε. Παπαχρηστίδης Αριστείδης: Δρ. Πολ. Μηχανικός, Επικεφαλής R&D της 3DR και Πρόεδρος Ε.Τ.Α.Μ.. Βαδαλούκας Κωνσταντίνος: Πολ. Μηχανικός (MSc), Επικεφαλής Πωλήσεων της 3DR και μέλος επιτροπής Ο.Α.Σ.Π ελέγχου εφαρμοσιμότητας ΚΑΝ.ΕΠΕ. & Κ.Α.Δ.Ε.Τ., . Κανελόπουλος Θεόδωρος: Πολ. Μηχανικός (MSc), Τμήμα Πωλήσεων 3DR. Ημερομηνίες & Χώροι Διεξαγωγής Τρίπολη: Δευτέρα 30/10/2023 | Αίθουσα ΤΕΕ/ Τμήμα Πελοποννήσου, Ηρώων Πολυτεχνείου 19, Τρίπολη Σπάρτη: Τρίτη 31/10/2023 | MENELAION HOTEL, Κων. Παλαιολόγου 91, Σπάρτη (Ισόγειο) Καλαμάτα: Τετάρτη 01/11/2023 | Rex HOTEL, Αριστομένους 26, Καλαμάτα, (Αίθουσα Εκδηλώσεων) Πύργος: Πέμπτη 02/11/2023 | Αίθουσα Εμπορικού Επιμελητηρίου Ηλείας 28ης Οκτωβρίου & Πλατεία Ηρώων, Πύργος Πάτρα: Παρασκευή 03/11/2023 | Αίθουσα ΤΕΕ/ Τμήμα Δυτικής Ελλάδας, Τριών Ναυάρχων 40, Πάτρα Αγρίνιο: Δευτέρα 06/11/2023 | Αίθουσα ΤΕΕ/ Τμήμα Αιτωλοακαρνανίας , Π. Σούλου 11, Αγρίνιο Άρτα: Τρίτη 07/11/2023 | Αίθουσα Εκδηλώσεων Εμπορικού Επιμελητηρίου Άρτας, Κ. Αιτωλού & Ν. Πριοβόλου, Άρτα, (2ος όροφος) Κέρκυρα: Πέμπτη 09/11/2023 | Αίθουσα ΤΕΕ/ Τμήμα Κέρκυρας, Λεωφ. Αλεξάνδρας 13, Κέρκυρα Ιωάννινα: Παρασκευή 10/11/2023 | Αίθουσα ΤΕΕ/ Τμήμα Ηπείρου, Αραβαντινού 6-8, Ιωάννινα Κοζάνη: Δευτέρα 13/11/2023 | Αίθουσα ΤΕΕ/ Τμήμα Δυτικής Μακεδονίας, Μπουσίου κ Εστίας 3, Κοζάνη Θεσσαλονίκη: Τρίτη 14/11/2023 | Αίθουσα ΤΕΕ/ Τμήμα Κεντρικής Μακεδονίας, Μ. Αλεξάνδρου 49, Θεσσαλονίκη, (Αμφιθέατρο) Καβάλα: Τετάρτη 15/11/2023 | Αίθουσα ΤΕΕ/ Τμήμα Ανατολικής Μακεδονίας, Βότση 2, Καβάλα, (Αίθουσα Συνεδριάσεων) Ξάνθη: Πέμπτη 16/11/2023 | Z Palace HOTEL, Γεωργίου Κονδύλη 0, Ξάνθη Κομοτηνή: Παρασκευή 17/11/2023 | ANATOLIA HOTEL, Αγχιάλου 53, Κομοτηνή, (Αίθουσα ΘΡΑΚΗ) Αλεξανδρούπολη: Δευτέρα 20/11/2023 | ALEXANDER BEACH HOTEL, 2ον χλμ Ε.Ο Αλεξανδρούπολης - Κομοτηνής, Αλεξανδρούπολη Δράμα: Τρίτη 21/11/2023 | Αίθουσα Εκδηλώσεων Εμπορικού Επιμελητηρίου Δράμας, Λ. Λαμπριανίδη 40, Δράμα Σέρρες: Τετάρτη 22/11/2023 | ACROPOL Hotel 5o χλμ Σερρών-Θεσσαλονίκης Περιοχή Λευκώνας-Σερρών,(-1ος όροφος) Κατερίνη: Παρασκευή 24/11/2023 | LIDO Hotel , Παναγή Τσαλδάρη 16, Κατερίνη, (Αίθουσα Αγγελική) Λάρισα: Δευτέρα 27/11/2023 | METROPOL HOTEL,Ρούσβελτ 14, Λάρισα, (Αίθουσα Όλυμπος) Τρίκαλα: Τρίτη 28/11/2023 | Αίθουσα ΤΕΕ/ Τμήμα Κεντρικής και Δυτικής Θεσσαλίας, Καποδιστρίου 6, Τρίκαλα, (1ος όροφος) Βόλος: Τετάρτη 29/11/2023 | Αίθουσα ΤΕΕ / Τμήμα Μαγνησίας, 2ας Νοεμβρίου & Ξενοφώντος, (Στοά Ηλία Καραπατή), Βόλος Λαμία: Πέμπτη 30/11/2023 | Αίθουσα ΤΕΕ/ Τμήμα Ανατολικής Στερεάς Ελλάδας , Πλατεία Ελευθερίας 3, Λαμία Χαλκίδα: Παρασκευή 30/11/2023 | Αίθουσα ΤΕΕ/ Τμήμα Εύβοιας, Χαϊνά & Αποστολίδου 29, Χαλκίδα Αθήνα: Δευτέρα 11/12/2023 | TITANIA Hotel, Πανεπιστημίου 52 ,Αθήνα Πειραιάς: Τετάρτη 13/12/2023 | THEOXENIA Hotel , Καραολή & Δημητρίου 23, Πειραιάς, (Αίθουσα Ποσειδώνας)

Δωρεάν σεμινάρια θα πραγματοποιηθούν σχεδόν σε όλη την Ελλάδα υπό την Αιγίδα του Τ.Ε.Ε. (Τμήμα Πελοποννήσου, Δυτικής Ελλάδας, Αιτωλοακαρνανίας, Ηπείρου, Κέρκυρας, Δυτικής Μακεδονίας, Ανατολικής Μακεδονίας, Τρικάλων, Ανατολικής Στερεάς, Εύβοιας κ.α.) καθώς και πολλών τοπικών τμημάτων του Σ.Π.Μ.Ε. (Αχαΐας, Ηπείρου, Κέρκυρας, Θεσσαλονίκης, Ροδόπης, Σερρών, Λάρισας, Εύβοιας κ.α.). ΣΕΜΙΝΑΡΙΟ Προσεισμικός Έλεγχος Υφιστάμενων Κατασκευών (Πρωτοβάθμιος & Δευτεροβάθμιος Έλεγχος | 3η Αναθεώρηση ΚΑΝ.ΕΠΕ. | Κ.Α.Δ.Ε.Τ.) & 3DR.STRAD - 3DR.PESSOS Το αντικείμενο του σεμιναρίου, αφορά τα κανονιστικά πλαίσια που ισχύουν για τον προσεισμικό έλεγχο των υφιστάμενων κατασκευών & τα οποία αναθεωρήθηκαν (σχετικά) πρόσφατα: - Πρωτοβάθμιος & Δευτεροβάθμιος Έλεγχος - (Φ.Ε.Κ. 3134Β | 21/06/2022) - 3η Αναθεώρηση ΚΑΝ.ΕΠΕ. - (Φ.Ε.Κ. 3197Β | 22/06/2022) - Κ.Α.Δ.Ε.Τ. - (Φ.Ε.Κ. 2493Β | 18/04/2023) Πρόγραμμα Σεμιναρίου 18:00-18:20 ΠΡΟΣΕΛΕΥΣΗ 18:20-18:30 ΧΑΙΡΕΤΙΣΜΟΙ 18:30-18:45 ΠΡΩΤΟΒΑΘΜΙΟΣ & ΔΕΥΤΕΡΟΒΑΘΜΙΟΣ ΈΛΕΓΧΟΣ (Περιπτώσεις Εφαρμογής, Βήματα Εφαρμογής & Παράδειγμα Εφαρμογής με 3DR.STRAD) 18:45-19:45 ΚΑΝΟΝΙΣΜΟΣ ΕΠΕΜΒΑΣΕΩΝ | ΚΑΝ.ΕΠΕ. 3η Αναθεώρηση (Περιπτώσεις Εφαρμογής, Βήματα Εφαρμογής, Αλλαγές Αναθεώρησης & Παράδειγμα Εφαρμογής με το 3DR.STRAD) 19:45-20:00 ΔΙΑΛΕΙΜΜΑ 20:00-21:00 ΚΑΝΟΝΙΣΜΟΣ ΓΙΑ ΑΠΟΤΙΜΗΣΗ ΚΑΙ ΔΟΜΗΤΙΚΕΣ ΕΠΕΜΒΑΣΕΙΣ ΤΟΙΧΟΠΟΙΙΑΣ Κ.Α.Δ.Ε.Τ. (Περιπτώσεις Εφαρμογής, Βήματα Εφαρμογής & Παράδειγμα Εφαρμογής με 3DR.PESSOS) 21:00-21:15 ΕΡΩΤΗΣΕΙΣ - ΣΥΖΗΤΗΣΗ - ΠΡΟΣΦΟΡΕΣ Πλεονεκτήματα Σεμιναρίου · Δωρεάν Διανομή (σε έντυπη μορφή) των κειμένων (Φ.Ε.Κ.) του ΚΑΝ.ΕΠΕ. & του Κ.Α.Δ.Ε.Τ. · Συνδυασμός Θεωρητικής και Πρακτικής Γνώσης · Ηλεκτρονικές Σημειώσεις · Πιστοποιητικό Παρακολούθησης · Ειδικές Εκπτώσεις στα Λογισμικά της 3DR Εισηγητές: Βαδαλούκας Γεώργιος: Πολ. Μηχανικός, Αντιπρόεδρος Ε.Τ.Α.Μ. και Μέλος Πειθαρχικού Συμβουλίου Τ.Ε.Ε. Παπαχρηστίδης Αριστείδης: Δρ. Πολ. Μηχανικός, Επικεφαλής R&D της 3DR και Πρόεδρος Ε.Τ.Α.Μ.. Βαδαλούκας Κωνσταντίνος: Πολ. Μηχανικός (MSc), Επικεφαλής Πωλήσεων της 3DR και μέλος επιτροπής Ο.Α.Σ.Π ελέγχου εφαρμοσιμότητας ΚΑΝ.ΕΠΕ. & Κ.Α.Δ.Ε.Τ., . Κανελόπουλος Θεόδωρος: Πολ. Μηχανικός (MSc), Τμήμα Πωλήσεων 3DR. Ημερομηνίες & Χώροι Διεξαγωγής Τρίπολη: Δευτέρα 30/10/2023 | Αίθουσα ΤΕΕ/ Τμήμα Πελοποννήσου, Ηρώων Πολυτεχνείου 19, Τρίπολη Σπάρτη: Τρίτη 31/10/2023 | MENELAION HOTEL, Κων. Παλαιολόγου 91, Σπάρτη (Ισόγειο) Καλαμάτα: Τετάρτη 01/11/2023 | Rex HOTEL, Αριστομένους 26, Καλαμάτα, (Αίθουσα Εκδηλώσεων) Πύργος: Πέμπτη 02/11/2023 | Αίθουσα Εμπορικού Επιμελητηρίου Ηλείας 28ης Οκτωβρίου & Πλατεία Ηρώων, Πύργος Πάτρα: Παρασκευή 03/11/2023 | Αίθουσα ΤΕΕ/ Τμήμα Δυτικής Ελλάδας, Τριών Ναυάρχων 40, Πάτρα Αγρίνιο: Δευτέρα 06/11/2023 | Αίθουσα ΤΕΕ/ Τμήμα Αιτωλοακαρνανίας , Π. Σούλου 11, Αγρίνιο Άρτα: Τρίτη 07/11/2023 | Αίθουσα Εκδηλώσεων Εμπορικού Επιμελητηρίου Άρτας, Κ. Αιτωλού & Ν. Πριοβόλου, Άρτα, (2ος όροφος) Κέρκυρα: Πέμπτη 09/11/2023 | Αίθουσα ΤΕΕ/ Τμήμα Κέρκυρας, Λεωφ. Αλεξάνδρας 13, Κέρκυρα Ιωάννινα: Παρασκευή 10/11/2023 | Αίθουσα ΤΕΕ/ Τμήμα Ηπείρου, Αραβαντινού 6-8, Ιωάννινα Κοζάνη: Δευτέρα 13/11/2023 | Αίθουσα ΤΕΕ/ Τμήμα Δυτικής Μακεδονίας, Μπουσίου κ Εστίας 3, Κοζάνη Θεσσαλονίκη: Τρίτη 14/11/2023 | Αίθουσα ΤΕΕ/ Τμήμα Κεντρικής Μακεδονίας, Μ. Αλεξάνδρου 49, Θεσσαλονίκη, (Αμφιθέατρο) Καβάλα: Τετάρτη 15/11/2023 | Αίθουσα ΤΕΕ/ Τμήμα Ανατολικής Μακεδονίας, Βότση 2, Καβάλα, (Αίθουσα Συνεδριάσεων) Ξάνθη: Πέμπτη 16/11/2023 | Z Palace HOTEL, Γεωργίου Κονδύλη 0, Ξάνθη Κομοτηνή: Παρασκευή 17/11/2023 | ANATOLIA HOTEL, Αγχιάλου 53, Κομοτηνή, (Αίθουσα ΘΡΑΚΗ) Αλεξανδρούπολη: Δευτέρα 20/11/2023 | ALEXANDER BEACH HOTEL, 2ον χλμ Ε.Ο Αλεξανδρούπολης - Κομοτηνής, Αλεξανδρούπολη Δράμα: Τρίτη 21/11/2023 | Αίθουσα Εκδηλώσεων Εμπορικού Επιμελητηρίου Δράμας, Λ. Λαμπριανίδη 40, Δράμα Σέρρες: Τετάρτη 22/11/2023 | ACROPOL Hotel 5o χλμ Σερρών-Θεσσαλονίκης Περιοχή Λευκώνας-Σερρών,(-1ος όροφος) Κατερίνη: Παρασκευή 24/11/2023 | LIDO Hotel , Παναγή Τσαλδάρη 16, Κατερίνη, (Αίθουσα Αγγελική) Λάρισα: Δευτέρα 27/11/2023 | METROPOL HOTEL,Ρούσβελτ 14, Λάρισα, (Αίθουσα Όλυμπος) Τρίκαλα: Τρίτη 28/11/2023 | Αίθουσα ΤΕΕ/ Τμήμα Κεντρικής και Δυτικής Θεσσαλίας, Καποδιστρίου 6, Τρίκαλα, (1ος όροφος) Βόλος: Τετάρτη 29/11/2023 | Αίθουσα ΤΕΕ / Τμήμα Μαγνησίας, 2ας Νοεμβρίου & Ξενοφώντος, (Στοά Ηλία Καραπατή), Βόλος Λαμία: Πέμπτη 30/11/2023 | Αίθουσα ΤΕΕ/ Τμήμα Ανατολικής Στερεάς Ελλάδας , Πλατεία Ελευθερίας 3, Λαμία Χαλκίδα: Παρασκευή 30/11/2023 | Αίθουσα ΤΕΕ/ Τμήμα Εύβοιας, Χαϊνά & Αποστολίδου 29, Χαλκίδα Αθήνα: Δευτέρα 11/12/2023 | TITANIA Hotel, Πανεπιστημίου 52 ,Αθήνα Πειραιάς: Τετάρτη 13/12/2023 | THEOXENIA Hotel , Καραολή & Δημητρίου 23, Πειραιάς, (Αίθουσα Ποσειδώνας) -

Τροποποίηση της παρ. 1 άρθρου 40 Ν.4759/2020 σύμφωνα με τον Ν.5057/2023 (ΦΕΚ Α΄164/6.10.2023) η οποία πλέον διαμορφώνεται ως εξής: Εάν, μέχρι την έγκριση Τοπικού Πολεοδομικού Σχεδίου ή Ειδικού Πολεοδομικού Σχεδίου και πάντως για χρονικό διάστημα που δεν υπερβαίνει τα δύο (2) έτη από την έναρξη ισχύος του παρόντος, έχει υποβληθεί αίτημα για έκδοση προέγκρισης οικοδομικής άδειας με τα δικαιολογητικά και τις μελέτες της παρ. 5 του άρθρου 35 του ν. 4495/2017 (Α’ 167) ή έχει υποβληθεί αίτημα με τα απαιτούμενα δικαιολογητικά για έκδοση έγγραφης βεβαίωσης της αρμόδιας Υπηρεσίας Δόμησης, κατά την υποπερ. βα) της περ. β) της παρ. 2 του άρθρου 38 του ν. 4495/2017, αν στην τελευταία περίπτωση η αίτηση για έκδοση οικοδομικής άδειας ή προέγκρισης υποβληθεί μέχρι και την 31η Μαρτίου 2024, μπορούν να οικοδομούνται ακίνητα, τα οποία: α) κατά την έναρξη ισχύος του παρόντος έχουν πρόσωπο σε διεθνείς, εθνικές, επαρχιακές, δημοτικές και κοινοτικές οδούς, καθώς και σε εγκαταλελειμμένα τμήματα αυτών και σε σιδηροδρομικές γραμμές και εφόσον έχουν: αα) Τα γήπεδα που υφίστανται κατά την 12η.11.1962, ημέρα δημοσίευσης του από 24.10.1962 βασιλικού διατάγματος (Δ’ 142), ελάχιστο πρόσωπο: δέκα (10) μέτρα, ελάχιστο βάθος: δεκαπέντε (15) μέτρα, ελάχιστο εμβαδόν: επτακόσια πενήντα (750) τ.μ., αβ) υφίστανται κατά την 12η.9.1964, ημέρα έναρξης ισχύος του από 21.7.1964 βασιλικού διατάγματος (Δ’ 141), ελάχιστο πρόσωπο: είκοσι (20) μέτρα, ελάχιστο βάθος: τριάντα πέντε (35) μέτρα, ελάχιστο εμβαδόν χίλια διακόσια (1.200) τ.μ., β) έχουν πρόσωπο σε εθνική, επαρχιακή, ή δημοτική οδό εφόσον υφίστανται κατά την 17η.10.1978, ημέρα έναρξης ισχύος του από 6.10.1978 προεδρικού διατάγματος (Δ’ 538), και έχουν ελάχιστο πρόσωπο: είκοσι πέντε (25) μ., ελάχιστο βάθος: σαράντα (40) μ. και ελάχιστο εμβαδόν δύο χιλιάδες (2.000) τ.μ., γ) έχουν πρόσωπο σε εθνική, επαρχιακή, ή δημοτική οδό, εφόσον υφίστανται κατά την 17η.10.1978, και έχουν ελάχιστο πρόσωπο: είκοσι πέντε (25) μ., ελάχιστο βάθος: σαράντα (40) μ. και ελάχιστο εμβαδόν δύο χιλιάδες (2.000) τ.μ., δ) βρίσκονται εντός της ζώνης των πόλεων, κωμών και οικισμών και είχαν κατά την 24η.4.1977, ημέρα έναρξης ισχύος του από 5.4.1977 προεδρικού διατάγματος (Δ’ 133), και ελάχιστο εμβαδόν: δύο χιλιάδες (2.000) τ.μ., ε) είναι άρτια και οικοδομήσιμα και απομειούνται συνεπεία απαλλοτριώσεων ή διάνοιξης διεθνών, εθνικών ή επαρχιακών οδών, εφόσον μετά από την απομείωση αυτή έχουν τα όρια αρτιότητας και τις λοιπές προϋποθέσεις των γηπέδων της περ. δ’, στ) σε περιπτώσεις αναδασμών, γήπεδα που δημιουργούνται και δίνονται σε δικαιούχους σε ανταλλαγή αρτίων και οικοδομήσιμων γηπέδων, εφόσον μετά από τον αναδασμό αυτόν έχουν τα όρια αρτιότητας και τις προϋποθέσεις των γηπέδων της περ. δ’, ζ) έχουν ελάχιστο εμβαδόν τέσσερις χιλιάδες (4.000) τ.μ., όταν επ’ αυτών ανεγείρονται τουριστικές εγκαταστάσεις. Δείτε το Άρθρο 26 “Παράταση – μεταβατική ρύθμιση των παρεκκλίσεων της εκτός σχεδίου δόμησης – Τροποποίηση παρ. 1 άρθρου 40 ν. 4759/2020” του Νόμου 5057/2023 (ΦΕΚ Α΄164/6.10.2023): FEK-2023-Tefxos-A-00164-downloaded-09_10_2023.pdf View full είδηση

-

Σε τριάντα (30) ημέρες και συγκεκριμένα στις 15 Νοεμβρίου 2023, λήγει η προθεσμία υποβολής αιτήσεων ένταξης χρηματοδότησης στα προγράμματα: «Εξοικονομώ 2023» και «Εξοικονομώ – Ανακαινίζω για νέους». Πρόγραμμα «Εξοικονομώ 2023» Το «Εξοικονομώ 2023» εντάσσεται στα εμβληματικά έργα του Ταμείου Ανάκαμψης και Ανθεκτικότητας (Τ.Α.Α.), με τον συνολικό προϋπολογισμό να ανέρχεται στα 300 εκατ. ευρώ, από τα οποία διατίθενται 60 εκατ. ευρώ αποκλειστικά για ευάλωτα νοικοκυριά, με στόχο την καταπολέμηση της ενεργειακής φτώχειας. Η σελίδα του προγράμματος: https://exoikonomo2023.gov.gr/ Για κάθε κατοικία που θα επιλεγεί προς ένταξη στο «Εξοικονομώ 2023» στόχος είναι: η υποχρεωτική αναβάθμιση κατά τουλάχιστον τρεις ενεργειακές κατηγορίες, ώστε να εξασφαλίζεται εξοικονόμηση πρωτογενούς ενέργειας σε ποσοστό άνω του 30%. Οι κατοικίες που θα επιλεγούν για υπαγωγή στο Πρόγραμμα, θα πρέπει να πληρούν τις εξής προϋποθέσεις: Να υφίστανται νόμιμα. Να μην έχουν κριθεί κατεδαφιστέες. Να χρησιμοποιούνται ως κύριες κατοικίες. Να έχουν καταταχθεί βάσει του Πρώτου Πιστοποιητικού Ενεργειακής Απόδοσης (Α’ Π.Ε.Α.) σε κατηγορία χαμηλότερη ή ίση της Γ. Να μην είναι επιλέξιμες με χρήση βραχυχρόνιας μίσθωσης (τύπου Airbnb). Οι παρεμβάσεις που θεωρούνται επιλέξιμες είναι οι εξής: Αντικατάσταση κουφωμάτων. Τοποθέτηση/Αναβάθμιση θερμομόνωσης. Αναβάθμιση συστήματος θέρμανσης/ψύξης. Σύστημα ζεστού νερού χρήσης (ΖΝΧ) με χρήση Ανανεώσιμων Πηγών Ενέργειας (ΑΠΕ). Λοιπές παρεμβάσεις εξοικονόμησης ενέργειας (εγκατάσταση έξυπνου συστήματος διαχείρισης (smart home), έξυπνα συστήματα διαχείρισης ηλεκτρικών φορτίων, Έξυπνα συστήματα ελέγχου της θέρμανσης/ψύξης, έξυπνα συστήματα απομακρυσμένου ελέγχου και παρακολούθησης). Τα εισοδηματικά κριτήρια παραμένουν για την ένταξη στο πρόγραμμα είναι τα ακόλουθα: Ατομικό Εισόδημα - ιδιοκατοίκηση – Ενοικίαση <5000€ 75% 65% 5.001-10.000€ 70% 60% 10.001-20.000€ 55% 45% 20.001-30.000€ 45% 40% >30.000€ 40% 40% Οικογενειακό Εισόδημα – Ιδιοκατοίκηση – Ενοικίαση <10000€ 75% 65% 10.001-20.000€ 70% 60% 20.001-30.000€ 55% 45% 30.001-40.000€ 45% 40% >40.000€ 40% 40% Πρόγραμμα «Εξοικονομώ – Ανακαινίζω για νέους» Tο Πρόγραμμα «Εξοικονομώ - Ανακαινίζω για νέους», είναι το νέο πρόγραμμα ενεργειακής αναβάθμισης και ανακαίνισης κατοικιών, που αποτελεί συνέχεια των προγραμμάτων «Εξοικονόμηση κατ’ Οίκον», «Εξοικονομώ Αυτονομώ» και «Εξοικονομώ 2021», με συνολικό προϋπολογισμό που ανέρχεται στα 300 εκατ. ευρώ. Το Πρόγραμμα αφορά σε κτήρια που διαθέτουν οικοδομική άδεια ή άλλο νομιμοποιητικό έγγραφο, χρησιμοποιούνται ως κύρια κατοικία και των οποίων οι ιδιοκτήτες πληρούν συγκεκριμένα εισοδηματικά κριτήρια. Φορέας Υλοποίησης του Προγράμματος είναι το Τεχνικό Επιμελητήριο Ελλάδας (https://web.tee.gr) Τα αρχεία που αφορούν το πρόγραμμα είναι τα παρακάτω: Οδηγός Προγράμματος Οδηγός Προγράμματος Εξοικονομώ Ανακαινίζω για Νέους Επιλέξιμες Δαπάνες Σκέλος «Εξοικονομώ» Ως ημερομηνία έναρξης επιλεξιμότητας δαπανών ορίζεται η 01/02/2020 βάσει του Κανονισμού (ΕΕ) 2021/241 για τη θέσπιση του μηχανισμού ανάκαμψης και ανθεκτικότητας. Δεν είναι επιλέξιμα έργα τα οποία, βάσει των προσκομιζόμενων παραστατικών δαπάνης, έχουν ολοκληρωθεί ως προς το φυσικό αντικείμενο ή έχουν εκτελεστεί πλήρως μέχρι και την ημερομηνία υποβολής της αίτησης. Μόνον οι παρεμβάσεις που ολοκληρώνονται μετά την έκδοση του Α’ ΠΕΑ μπορούν να θεωρηθούν επιλέξιμες για το Πρόγραμμα και σε κάθε περίπτωση οι δαπάνες θα πρέπει να έχουν πραγματοποιηθεί από την 01/02/2020 (ημερομηνία έναρξης επιλεξιμότητας) και μετά. Διευκρινίζεται ότι, στα πλαίσια των απαιτήσεων του Προγράμματος γίνονται δεκτά ΠΕΑ, που έχουν εκδοθεί μετά την 27.11.2017 (ημερομηνία ενεργοποίησης του πληροφοριακού συστήματος έκδοσης Πιστοποιητικών Ενεργειακής Απόδοσης βάσει του ΚΕνΑΚ που έχει εγκριθεί με την απόφαση ΔΕΠΕΑ/οικ. 178581/30.06.2017, ΦΕΚ Β’ 2367/12.07.2017), και προ τις 01/02/2020, καθώς και μελέτες και Εγκρίσεις Εργασιών Δόμησης Μικρής Κλίμακας που έχουν εκδοθεί προ τις 01/02/2020, η δαπάνη τους όμως δεν είναι επιλέξιμη από το Πρόγραμμα. Οι παρεμβάσεις, που υποβάλλονται με την αίτηση για υπαγωγή στο Πρόγραμμα, προκύπτουν βάσει των συστάσεων του Ενεργειακού Επιθεωρητή και αφορούν αποκλειστικά στις ακόλουθες κατηγορίες επιλέξιμων παρεμβάσεων: 1. Αντικατάσταση κουφωμάτων 2. Τοποθέτηση/ αναβάθμιση θερμομόνωσης 3. Αναβάθμιση συστήματος θέρμανσης/ ψύξης 4. Σύστημα ζεστού νερού χρήσης (ZNX) με χρήση Ανανεώσιμων Πηγών Ενέργειας (ΑΠΕ) 5. Λοιπές Παρεμβάσεις Εξοικονόμησης Ενέργειας (Σύστημα διαχείρισης smart home). Σκέλος «Ανακαινίζω» Ως ημερομηνία έναρξης επιλεξιμότητας δαπανών για το σκέλος «Ανακαινίζω» ορίζεται η ημερομηνία προδημοσίευσης του Οδηγού του Προγράμματος (26/10/2022). Είναι επιλέξιμες εργασίες ανακαίνισης της κατοικίας, με την προϋπόθεση ότι αυτές δεν καλύπτονται από το σκέλος του «Εξοικονομώ» και είναι πλήρως διακριτές. Ενδεικτικά αναφέρονται εργασίες ανακαίνισης: χώρων μπάνιου, ειδών υγιεινής, χώρων κουζίνας, αντικατάστασης πόρτας εισόδου και εσωτερικών θυρών, ερμαρίων, αντικατάστασης δαπέδων, αντικατάστασης και επισκευών ηλεκτρολογικών και υδραυλικών εγκαταστάσεων, επισκευών δομικών στοιχείων, επιχρισμάτων, πλακιδίων, χρωματισμών κ.λπ. Σημειώνεται ότι οι παρεμβάσεις δεν πρέπει να αφορούν σε κοινόχρηστους χώρους ή συστήματα. Ως συμπληρωματική στις εργασίες ανακαίνισης, είναι επιλέξιμη και η προμήθεια και τοποθέτηση ενεργειακά αποδοτικών οικιακών ηλεκτρικών συσκευών (ψυγείο/ ψυγειοκαταψύκτης, κουζίνα, πλυντήριο ρούχων). Η μέγιστη επιλέξιμη ποσότητα για τις συσκευές, είναι τα τρία (3) τεμάχια (ένα από κάθε είδος). Οι ελάχιστες απαιτήσεις για την ενεργειακή κλάση των οικιακών συσκευών είναι: Ψυγείο (ή ψυγειοκαταψύκτης): Ε και ανώτερη Κουζίνα (ηλεκτρική ή αερίου): Α και ανώτερη Πλυντήριο ρούχων: D και ανώτερη View full είδηση

-

Χιλιάδες ιδιώτες που κατέχουν εκτάσεις του Δημοσίου για πολλές δεκαετίες έχουν πλέον τη δυνατότητα να εξαγοράσουν τις εκτάσεις αυτές καταβάλλοντας τιμήματα υπολογιζόμενα βάσει των αντικειμενικών αξιών των ακινήτων, με εκπτώσεις οι οποίες μπορεί να φθάσουν σωρευτικά μέχρι και το 80%. Τη δυνατότητα αυτή προβλέπει ο νόμος 5024/2023, που ψηφίστηκε από τη Βουλή τον Φεβρουάριο και θα αρχίσει πλέον να ενεργοποιείται με την έκδοση των προβλεπόμενων εφαρμοστικών αποφάσεων. Αναλυτικότερα, οι βασικές διατάξεις του νέου αυτού νόμου προβλέπουν τα εξής: 1. Αίτηση εξαγοράς δημοσίου ακινήτου δικαιούται να υποβάλει όποιος, κατά την έναρξη ισχύος των διατάξεων του νόμου, δηλαδή κατά την 24η Φεβρουαρίου 2023, και μέχρι σήμερα: α) ασκεί κατοχή αδιαλείπτως με τίτλο στο όνομα του ιδίου ή των δικαιοπαρόχων του για 30 τουλάχιστον έτη επί δημοσίου ακινήτου και, στην περίπτωση που εντός του δημοσίου ακινήτου υφίσταται κτίσμα, εφόσον το κτίσμα αυτό έχει ανεγερθεί το αργότερο μέχρι την 31η-12-1991 β) ασκεί κατοχή αδιαλείπτως για 40 τουλάχιστον έτη επί δημοσίου ακινήτου εντός του οποίου υφίσταται κτίσμα το οποίο έχει ανεγερθεί το αργότερο έως την 31η-12-1981 και στο οποίο: βα) βρίσκεται η κύρια κατοικία του, η οποία καλύπτει τις στεγαστικές ανάγκες του ιδίου ή της οικογένειάς του, ή ββ) ασκεί τουριστική, βιοτεχνική, βιομηχανική ή εμπορική δραστηριότητα με χρήση κτιριακών εγκαταστάσεων και άλλων συνοδών έργων που συνδέονται λειτουργικά με αυτές ή βγ) ασκεί αγροτική δραστηριότητα με χρήση ή μη κτιριακών εγκαταστάσεων και άλλων συνοδών έργων που συνδέονται λειτουργικά με αυτές. Στο χρόνο της κατοχής του αιτούντος συνυπολογίζεται και ο χρόνος κατοχής των δικαιοπαρόχων του. 2. Ο αιτών δικαιούται να εξαγοράσει: α) Επί δημοσίων ακινήτων, τα οποία βρίσκονται εντός σχεδίου πόλεως ή οικισμού, έκταση ίση κατ’ ανώτατο όριο με το ελάχιστο εμβαδό άρτιου και οικοδομήσιμου οικοπέδου, κατά κανόνα ή κατά παρέκκλιση, σύμφωνα με την πολεοδομική νομοθεσία που ισχύει κατά το χρόνο υποβολής της αίτησης εξαγοράς. Κατ’ εξαίρεση, επιτρέπεται η εξαγορά μεγαλύτερης έκτασης, εφόσον σε αυτήν υφίστανται, εν όλω ή εν μέρει, κτίσματα ή βοηθητικές εγκαταστάσεις αυτών, που αποτελούν ενιαίο λειτουργικό σύνολο. Στις περιπτώσεις του πρώτου εδαφίου, εάν το τμήμα που απομένει μετά την εξαγορά του δημοσίου ακινήτου καθίσταται μη άρτιο και μη οικοδομήσιμο, είναι υποχρεωτική η εξαγορά αυτού από τον αιτούντα. β) Επί δημοσίων ακινήτων, τα οποία βρίσκονται εκτός σχεδίου πόλεως ή οικισμού, ενιαία έκταση 10 στρεμμάτων κατ’ ανώτατο όριο. Κατ’ εξαίρεση, μπορούν να εξαγορασθούν περισσότερα του ενός δημόσια ακίνητα εκτός σχεδίου πόλεως ή οικισμού από τον ίδιο αιτούντα, υπό την προϋπόθεση ότι το σύνολο των υπό εξαγορά δημοσίων ακινήτων δεν υπερβαίνει τα 20 στρέμματα κατ’ ανώτατο όριο και κάθε προς εξαγορά δημόσιο ακίνητο δεν υπερβαίνει τα 10 στρέμματα. Είναι δυνατή η εξαγορά μεγαλύτερης έκτασης και μέχρι τριάντα 30 στρέμματα κατ’ ανώτατο όριο συνολικά, εφόσον είτε αυτή καλύπτεται από κτίσματα ή από αναγκαία έργα υποδομής ή εγκαταστάσεις παντός είδους, νόμιμα λειτουργούσης επιχείρησης είτε έχει γίνει χρήση του συντελεστή δόμησης της έκτασης αυτής για την ανέγερση των κτισμάτων. Σε όλες τις ανωτέρω περιπτώσεις, εάν το εναπομείναν τμήμα μετά την εξαγορά του δημοσίου ακινήτου καθίσταται μη άρτιο και μη οικοδομήσιμο, είναι υποχρεωτική η εξαγορά αυτού από τον αιτούντα. Ειδικά στην περίπτωση δημοσίων ακινήτων εντός των οποίων λειτουργούν βιομηχανικές ή βιοτεχνικές εγκαταστάσεις ή ασκείται αγροτική ή κτηνοτροφική δραστηριότητα, είναι δυνατή η εξαγορά έκτασης μεγαλύτερης των 30 στρεμμάτων και μέχρι 100 στρέμματα κατ’ ανώτατο όριο συνολικά, εφόσον το δημόσιο ακίνητο ή τα δημόσια ακίνητα για τα οποία ασκείται το δικαίωμα εξαγοράς είναι αναγκαία για την εξυπηρέτηση των λειτουργικών σκοπών των βιομηχανικών ή βιοτεχνικών εγκαταστάσεων ή την άσκηση της αγροτικής ή κτηνοτροφικής δραστηριότητας. 3. Εάν εντός του προς εξαγορά δημοσίου ακινήτου βρίσκεται έκταση δασικού χαρακτήρα, εφόσον αυτή καταλαμβάνει κατ’ ανώτατο όριο το 20% του εμβαδού του, εξαγοράζεται ενιαία με το δημόσιο ακίνητο, με διατήρηση των όρων προστασίας της, που απορρέουν από τη φύση της και από την κείμενη νομοθεσία. 4. Εάν εντός του προς εξαγορά δημοσίου ακινήτου περιλαμβάνονται περιοχές οι οποίες υπάγονται στο εθνικό σύστημα προστατευόμενων περιοχών, εξακολουθούν να εφαρμόζονται μετά την εξαγορά αυτού οι περιορισμοί οι οποίοι ορίζονται στη σχετική για τις περιοχές αυτές νομοθεσία. 5. Ως τίμημα εξαγοράς ορίζεται η αντικειμενική αξία του ακινήτου με προσαύξηση 25%, εάν υπάρχει κτίσμα. Σε περιοχές εκτός αντικειμενικού συστήματος, ο υπολογισμός του τιμήματος γίνεται βάσει συγκριτικών στοιχείων. Αν το κτίσμα έχει ανεγερθεί από το Δημόσιο, καταβάλλεται το διπλάσιο ποσό του τιμήματος. 6. Επί του βασικού τιμήματος εξαγοράς (επί της αντικειμενικής αξίας ή της προσδιοριζόμενης με βάση συγκριτικά στοιχεία τιμής του ακινήτου προσαυξημένης κατά 25% αν υπάρχει και κτίσμα) προβλέπεται έκπτωση σε ποσοστό: α) 2% ανά έτος μετά την πάροδο 30 ετών αδιάλειπτης κατοχής, για κάθε περίπτωση δικαιούχου που υπάγεται στην περίπτωση α’ της παραπάνω παραγράφου 1. β) 1% ανά έτος μετά την πάροδο 40 ετών αδιάλειπτης κατοχής, για κάθε περίπτωση δικαιούχου που υπάγεται στην περίπτωση β’ της παραπάνω παραγράφου 1. Το ανώτατο όριο της έκπτωσης αυτής δεν μπορεί να υπερβεί το 50%. 7. Προβλέπεται επιπλέον και μία δεύτερη κατηγορία έκπτωσης που προσδιορίζεται με βάση κοινωνικά και εισοδηματικά κριτήρια. Η πρόσθετη αυτή έκπτωση ανέρχεται σε: * 30% εάν ο αιτών είναι άτομο με ποσοστό αναπηρίας 80% και άνω ή φιλοξενεί άτομο με αναπηρία 80% και άνω για περισσότερο από ένα έτος και έχει ετήσιο ατομικό εισόδημα έως 40.000 ευρώ ή ετήσιο οικογενειακό εισόδημα έως 60.000 ευρώ. * 20% εάν ο αιτών είναι άτομο με ποσοστό αναπηρίας 67% και άνω ή εάν φιλοξενεί τέτοιο άτομο και έχει ετήσιο ατομικό εισόδημα έως 18.000 ευρώ ή ετήσιο οικογενειακό εισόδημα έως 24.000 ευρώ. * 20% εάν είναι παλιννοστών ομογενής ο οποίος έχει εγγραφεί στα μητρώα ή τα δημοτολόγια δήμου ή είναι μόνιμος κάτοικος παραμεθόριων περιοχών. * 20% εάν είναι πολύτεκνος με ετήσιο ατομικό εισόδημα έως 40.000 ευρώ ή ετήσιο οικογενειακό εισόδημα έως 80.000 ευρώ. * 15% εάν είναι τρίτεκνος με ετήσιο ατομικό εισόδημα 25.000 ευρώ ή ετήσιο οικογενειακό εισόδημα μέχρι 40.000 ευρώ. Αυτό το ποσοστό έκπτωσης εφαρμόζεται και για τις μονογονεϊκές οικογένειες. * 15% εάν ο αιτών είναι μακροχρόνια άνεργος ή εάν εντός του ακινήτου υπάρχει κτίσμα που αποτελεί την κύρια και μοναδική κατοικία του. * 20% εάν ο αιτών είναι δικαιούχος του Ελάχιστου Εγγυημένου Εισοδήματος. Εφόσον ο αιτών εμπίπτει σε περισσότερες της μίας εκ των παραπάνω περιπτώσεων, εφαρμόζεται μόνο η περίπτωση που προβλέπει τη μεγαλύτερη έκπτωση. Η διαδικασία για την υποβολή των αιτήσεων 8. Οι αιτήσεις για την εξαγορά των ακινήτων και των συνοδευτικών δικαιολογητικών θα υποβάλλονται ηλεκτρονικά σε ειδική ψηφιακή πλατφόρμα -στο ειδικό πληροφοριακό σύστημα «Αιτήσεων Εξαγοράς Δημοσίων Ακινήτων»- που θα διαχειρίζεται η Γενική Γραμματεία Πληροφοριακών Συστημάτων Δημόσιας Διοίκησης (ΓΓΠΣΔΔ). Η είσοδος του αιτούντος στην πλατφόρμα αυτή θα γίνεται με τη χρήση των κωδικών του TAXISnet. Με την ηλεκτρονική υποβολή της αίτησης εξαγοράς θα πρέπει να καταβάλλεται παράβολο 300 ευρώ μέσω του συστήματος e-paravolo της ΓΓΠΣΔΔ. Το παράβολο θα συμψηφίζεται με το τίμημα εξαγοράς κατά τη διαδικασία εξόφλησής του. 9. Η εξαγορά θεωρείται «δυνητική» και το Δημόσιο θα μπορεί να εγείρει ζήτημα και να την μπλοκάρει μέσω ειδικής επιτροπής που συστήνεται και είναι αρμόδια να γνωμοδοτεί στο αρμόδιο όργανο του υπουργείου Οικονομικών για την αποδοχή ή την απόρριψη της κάθε αίτησης εξαγοράς. Οι επιλογές εξόφλησης του τιμήματος 10. Εφόσον η επιτροπή εισηγηθεί να γίνει αποδεκτή η αίτηση εξαγοράς, εκδίδεται από το αρμόδιο όργανο του υπουργείου Οικονομικών πιστοποιητικό αποδοχής. Στη συνέχεια πρέπει να ολοκληρωθεί η εξόφληση του τιμήματος για να εκδοθεί η τελική απόφαση εξαγοράς. Η εξόφληση του τιμήματος μπορεί να γίνει είτε εφάπαξ με πρόσθετη έκπτωση 10% είτε τμηματικά σε 60 μηνιαίες δόσεις, κάθε μία από τις οποίες δεν μπορεί να είναι μικρότερη των 100 ευρώ. View full είδηση

-

Λίγο παραπάνω από τέσσερις φορές μέσα σε ένα χρόνο (Σεπτέμβριος 2022-Σεπτέμβριος 2023) μειώθηκε η χονδρεμπορική τιμή ρεύματος στην εγχώρια αγορά, αποτέλεσμα κατά κύριο της υποχώρησης των τιμών του φυσικού αερίου. Η μέση χονδρεμπορική τιμή ρεύματος τον Σεπτέμβριο διαμορφώθηκε στα 101,95 ευρώ/MWh και είναι κατά 76% χαμηλότερη σε σχέση με τον Σεπτέμβριο του 2022 και κατά 7% χαμηλότερη σε σχέση με τον περασμένο Αύγουστο. Η ζήτηση ηλεκτρικής ενέργειας το Σεπτέμβριο υποχώρησε για δεύτερο συνεχόμενο μήνα. Το μέσο φορτίο συστήματος ανήλθε στα 5.454 MW, μειωμένο κατά 20% σε μηνιαίο επίπεδο και κατά 1% σε ετήσια βάση. Αυξημένη εμφανίζεται η χρήση φυσικού αερίου στην ηλεκτροπαραγωγή τον μήνα Σεπτέμβριο του 2023, καλύπτοντας το 43% του μίγματος καυσίμου, σε σύγκριση με τον προηγούμενο μήνα, που ανήλθε στο 39%. Πιο συγκεκριμένα, το μίγμα καυσίμου της Ελλάδας στην ηλεκτροπαραγωγή για τον μήνα Σεπτέμβριο βασίστηκε κυρίως στις ΑΠΕ (46%), στο φυσικό αέριο (43%), στα μεγάλα υδροηλεκτρικά (9%) και στον λιγνίτη (2%). Αξίζει να σημειωθεί ότι οι καθαρές εισαγωγές είχαν μηδενική συνεισφορά στο μίγμα καυσίμου τον περασμένο μήνα. Αξίζει να σημειωθεί ότι το μερίδιο του φυσικού αερίου στο μίγμα καυσίμου της Ελλάδας αυξήθηκε κατά 6% σε σύγκριση με τον Σεπτέμβριο του 2022, ενώ η συνεισφορά των ΑΠΕ αυξήθηκε κατά 12%. Ειδικότερα, το μερίδιο του φυσικού αερίου τον Σεπτέμβριο του 2023 ήταν στο 43%, σε σύγκριση με τον Σεπτέμβριο του 2022 που ανήλθε στο 37%, ενώ αντίστοιχα το μερίδιο των ΑΠΕ διαμορφώθηκε στο 46% τον περασμένο Σεπτέμβριο από 34% τον Σεπτέμβριο του 2022. Οι εισαγωγές Η μέση ημερήσια ηλεκτρική ενέργεια εισαγωγών της Ελλάδας τον Σεπτέμβριο του 2023 ανήλθε στις 18,057 MWh και η μηνιαία ηλεκτρική ενέργεια εισαγωγών στις 541,708 MWh. Η κατανομή εισαγωγών ηλεκτρικής ενέργειας της χώρας μας ανά διασύνδεση αναλύεται ως εξής: - 37% προήλθε από την Βουλγαρία με μηνιαία ηλεκτρική ενέργεια εισαγωγών στις 200,605 MWh, -29% προήλθε από την Βόρεια Μακεδονία με μηνιαία ηλεκτρική ενέργεια εισαγωγών στις 155,996 MWh, -20% προήλθε από την Αλβανία με μηνιαία ηλεκτρική ενέργεια εισαγωγών στις 109,278 MWh, -9% προήλθε από την Ιταλία με μηνιαία ηλεκτρική ενέργεια εισαγωγών στις 46,365 MWh και -5% προήλθε από την Τουρκία με μηνιαία ηλεκτρική ενέργεια εισαγωγών στις 29,464 MWh. Οι συνολικές εισαγωγές φυσικού αερίου της Ελλάδας για τον μήνα Σεπτέμβριο του 2023 ανήλθαν σε 4.5 TWh, μειωμένες κατά 2% σε μηνιαία βάση και αμετάβλητες σε σύγκριση με τον Σεπτέμβριο του προηγούμενου έτους. View full είδηση

-

(Έγινε μεταφορά στην ενότητα για ιδιώτες. Didonis) Καλησπέρα Στο ΦΕΚ https://www.eett.gr/wp-content/uploads/2022/01/ΦΕΚ-Β-4994_2018.pdf?fbclid=IwAR3KAbWefWM2uTSFkN2H7XwrIqTCgniVPscpbLvz94B-gdGvBDSpXmE8fFY σελίδα 6 του pdf υπάρχουν συντεταγμένες σε ΕΓΣΑ 87, τουλάχιστον έτσι γράφει. Δεν είμαι τοπογράφος αλλά οι συντεταγμένες αυτές δεν είναι μου φαίνονται να είναι ΕΓΣΑ 87 τουλάχιστον από αυτές που έχω δει. Έχω μπει σε πολλούς μετατροπείς αλλά προφανώς δεν βάζω σωστά τις συντεταγμένες που δίνονται στο ΦΕΚ και έτσι δεν παίρνω σωστές συντεταγμένες WGS. Μήπως κάποιος μπορεί να μου δώσει ένα παράδειγμα πως να περάσω μία από αυτές τις συντεταγμένες σε μετατροπέα για να τις κάνω WGS;

-

Αρχιτεκτονικές προεξοχές μετράνε στο Δ;

Latg replied to lemonita's θέμα in ΝΟΚ (Νέος Οικοδομικός Κανονισμός)

1/Δ όπου Δ = 3,0 + 0,10*Η Σχετικά το έγγραφο 88954/3506/19 Το άρθρο 16 ισχύει και εκτός σχεδίου. -

Σε συνέχεια της δημοσίευσης της Πρόκλησης και έναρξης Υποβολών Αιτήσεων Χρηματοδότησης, λαμβάνοντας υπόψη τον δεδομένο προϋπολογισμό της Δράσης έχουν υποβληθεί χίλιες πεντακόσιες εξήντα τρεις (1.563) Αιτήσεις Χρηματοδότησης συνολικού προϋπολογισμού 821.132.872€ με Δημόσια Δαπάνη 374.461.610€. Συγκεκριμένα, στην Κατηγορία των Λιγότερο Ανεπτυγμένων Περιφερειών (Βόρειο Αιγαίο, Ανατολική Μακεδονία-Θράκη, Κεντρική Μακεδονία, Ήπειρος, Θεσσαλία, Δυτική Ελλάδα, Κρήτη, Δυτική Μακεδονία, Ιόνια Νησιά, Στερεά Ελλάδα, Πελοπόννησος), έχουν υποβληθεί χίλιες διακόσιες είκοσι εννέα (1.229) Αιτήσεις Χρηματοδότησης με Δημόσια Δαπάνη 294.439.367€, ενώ η Δημόσια Δαπάνη της Δράσης για την κατηγορία αυτή είναι 234.000.000€. Αναλυτικά, η Δημόσια Δαπάνη Αιτήσεων Χρηματοδότησης που έχουν υποβληθεί με βάση τον Κανονισμό ΕΕ 1407/2013 (de minimis) για την ανωτέρω Κατηγορία Περιφερειών ανέρχεται σε 137.877.130€, ενώ η Δημόσια Δαπάνη για το συγκεκριμένο καθεστώς ενίσχυσης ανέρχεται σε 117.000.000€. Αντίστοιχα, η Δημόσια Δαπάνη Αιτήσεων Χρηματοδότησης που έχουν υποβληθεί με βάση τον Κανονισμό ΕΕ 651/2014 ανέρχεται σε 156.562.237€, ενώ η Δημόσια Δαπάνη για το συγκεκριμένο καθεστώς ενίσχυσης ανέρχεται σε 117.000.000€ και δεν υπάρχει πλέον διαθέσιμη Δημόσια Δαπάνη για τη συγκεκριμένη Κατηγορία Περιφερειών. Στην Κατηγορία των Περιφερειών Μετάβασης (Αττική, Νότιο Αιγαίο) έχουν υποβληθεί τριακόσιες τριάντα τέσσερις (334) Αιτήσεις Χρηματοδότησης με Δημόσια Δαπάνη 80.022.243€ και δεν υπάρχει πλέον διαθέσιμη Δημόσια Δαπάνη για τη συγκεκριμένη Κατηγορία Περιφερειών. Υπενθυμίζουμε ότι οι Αιτήσεις που υποβάλλονται στη Δράση αξιολογούνται με σειρά προτεραιότητας, σύμφωνα με την ημερομηνία και ώρα ηλεκτρονικής υποβολής στο Ολοκληρωμένο Πληροφοριακό Σύστημα Κρατικών Ενισχύσεων (https://app.opske.gr/). Η Πρόσκληση θα παραμείνει ανοιχτή προς υποβολή Αιτήσεων μέχρι την εξάντληση του προϋπολογισμού για την Κατηγορία των Λιγότερο Ανεπτυγμένων Περιφερειών (Βόρειο Αιγαίο, Ανατολική Μακεδονία-Θράκη, Κεντρική Μακεδονία, Ήπειρος, Θεσσαλία, Δυτική Ελλάδα, Κρήτη, Δυτική Μακεδονία, Ιόνια Νησιά, Στερεά Ελλάδα, Πελοπόννησος), με βάση τον Κανονισμό ΕΕ 1407/2013 (de minimis), προσαυξημένου κατά 20%. View full είδηση

-

ΑΡΘΡΟ 20 ΦΥΣΙΚΟΣ ΦΩΤΙΣΜΟΣ 1. Όλοι οι χώροι κύριας χρήσης των κτιρίων και δομικών έργων πρέπει να έχουν επαρκή φυσικό φωτισμό, άμεσο ή έμμεσο σύμφωνα με τις διατάξεις του παρόντος άρθρου. 1.1. Επιτρέπεται οι χώροι κύριας χρήσης ειδικών κτιρίων και δομικών έργων να μην έχουν φυσικό φωτισμό, όταν ο φυσικός φωτισμός δεν εξυπηρετεί τη λειτουργία τους, όπως αυτό προκύπτει από βεβαίωση του φορέα που είναι αρμόδιος για τον έλεγχο της λειτουργικότητάς τους. 1.2. Για τα ειδικά κτίρια που δεν υπάρχει αρμόδιος φορέας στη θέση των παραπάνω βεβαιώσεων εκδίδεται σχετική απόφαση του Περιφερειάρχη. 2. Οπωσδήποτε άμεσο φυσικό φωτισμό πρέπει να έχουν οι χώροι κύριας χρήσης των κατοικιών και τα υπνοδωμάτια των κτιρίων προσωρινής διαμονής. Επίσης άμεσο φυσικό φωτισμό πρέπει να έχουν και οι εξής χώροι εφόσον δεν εξαιρούνται της απαίτησης φυσικού φωτισμού κατά την παράγραφο 1 του παρόντος άρθρου: - οι αίθουσες διδασκαλίας, με εξαίρεση τα αμφιθέατρα - οι χώροι άθλησης - τα εστιατόρια, ζαχαροπλαστεία, καφενεία και κάθε άλλος χώρος όπου σερβίρεται φαγητό ή φαγώσιμα παρασκευάσματα ή ποτά - οι θάλαμοι νοσηλείας ή περίθαλψης και οι χώροι διημέρευσης των κτιρίων υγείας και κοινωνικής πρόνοιας - τα εργαστήρια όλων των κτιρίων - οι αίθουσες διαμονής υποδίκων ή κατάδικων στα κτίρια σωφρονισμού - τα γραφεία όλων των κτιρίων, εκτός αν πρόκειται για ενιαίους ορόφους με χρήση γραφείων σε ελεύθερη διάταξη, οπότε επιτρέπεται ο έμμεσος φυσικός φωτισμός - τα μαγειρεία - τα φαρμακεία - τα αναγνωστήρια των βιβλιοθηκών - οι κύριοι χώροι εργασίας των βιομηχανιών και των βιοτεχνιών - οι χώροι ανάπαυσης προσωπικού όλων των κτιρίων. 3. Έμμεσο φυσικό φωτισμό επιτρέπεται να έχουν οι χώροι κύριας χρήσης ειδικών κτιρίων, που δεν εξαιρούνται της απαίτησης φυσικού φωτισμού, κατά την παρ. 1 του παρόντος άρθρου, και δεν αναφέρονται στην παρ. 2 του παρόντος άρθρου, εκτός αν απαιτηθεί άμεσος φυσικός φωτισμός από το φορέα που είναι αρμόδιος για τον έλεγχο της λειτουργικότητάς τους. 4.1. Οι ακάλυπτοι χώροι του οικοπέδου επιτρέπεται να χρησιμοποιούνται για φωτισμό χώρων οποιασδήποτε χρήσης. 4.2. Χώροι του οικοπέδου που για οποιοδήποτε λόγο προσμετρώνται στην κάλυψη που πραγματοποιείται καθώς και υπαίθριοι χώροι του κτιρίου επιτρέπεται να χρησιμοποιούνται για φωτισμό χώρων κύριας χρήσης εφόσον εξασφαλίζεται ελάχιστη διάσταση δ κάθετα προς το άνοιγμα και 2.50 m παράλληλα προς το άνοιγμα. Για το φωτισμό χώρων βοηθητικής χρήσης αρκεί να εξασφαλίζεται ελάχιστη διάσταση δ κάθετα προς το άνοιγμα και 1.2m παράλληλα προς αυτό, άλλως αν δεν εξασφαλίζονται αυτές οι διαστάσεις, επιβάλλεται η εγκατάσταση τεχνητού φωτισμού. 4.3. Οι διατάξεις της παραγράφου αυτής δεν έχουν υποχρεωτική εφαρμογή στις καθ’ ύψος προσθήκες κτιρίων που έχουν ανεγερθεί με προϊσχύουσες διατάξεις όπου εφαρμόζονται οι σχετικές διατάξεις του άρθρου 23 του ΝΟΚ, όπως αυτές ισχύουν. 5. Επαρκή άμεσο φυσικό φωτισμό θεωρείται ότι έχουν οι χώροι, όταν εκπληρώνονται συγχρόνως οι ακόλουθες συνθήκες: 5.1.1. Ο φωτισμός τους προέρχεται από ανοίγματα στην οροφή ή σε εξωτερικούς τοίχους του χώρου που βλέπουν είτε σε κοινόχρηστο χώρο του οικισμού, είτε σε ακάλυπτο χώρο του οικοπέδου ή του κτιρίου που έχει τις προϋποθέσεις των διατάξεων της παρ. 4 του άρθρου αυτού, είτε σε πλευρά ανοικτού ημιϋπαίθριου χώρου, που είναι ανοιχτή σ’ έναν από τους χώρους αυτούς. 5.1.2. Το εμβαδόν των ανοιγμάτων αυτών δεν υπολείπεται του 10% του καθαρού εμβαδού του χώρου. 5.2. Επιπλέον από τις απαιτήσεις της υποπαραγράφου 5.1.1., στην περίπτωση που χώρος φωτίζεται από άνοιγμα ή ανοίγματα που βλέπουν προς ανοικτό ημιϋπαίθριο χώρο ή που βρίσκονται κάτω από εξώστη ή προστέγασμα, θεωρείται ότι έχει επαρκή άμεσο φυσικό φωτισμό όταν το εμβαδόν των παρακάτω επιφανειών δεν υπολείπεται το καθένα χωριστά του 10% του αθροίσματος των εμβαδών του δαπέδου του φωτιζόμενου χώρου και της οροφής του ανοικτού ημιϋπαίθριου χώρου, εξώστη ή προστεγάσματος που αντιστοιχεί στο φωτιζόμενο χώρο: α) Του ελεύθερου από δομικά στοιχεία τμήματος της ανοιχτής πλευράς του ημιϋπαίθριου χώρου που αντιστοιχεί στο φωτιζόμενο χώρο. β) Του ελεύθερου από δομικά στοιχεία κατακόρυφου επιπέδου, κάτω από τον εξώστη ή προστέγασμα που αντιστοιχεί στο φωτιζόμενο χώρο. γ) Του ανοίγματος του φωτιζόμενου χώρου. 5.3. Στις περιπτώσεις της υποπαραγράφου 5.2., όταν υπάρχει δοκός ή άλλη κρέμαση στον ανοικτό ημιϋπαίθριο χώρο ή εξώστη ή προστέγασμα, παράλληλη προς τον τοίχο που έχει τα ανοίγματα, μετριέται το ελεύθερο ύψος κάτω από το κατώτερο σημείο της δοκού ή κρέμασης. 6. Επαρκή έμμεσο φυσικό φωτισμό θεωρείται ότι έχουν οι χώροι, όταν εκπληρώνονται συγχρόνως οι ακόλουθες συνθήκες: 6.1. Έχουν ανοίγματα ελεύθερα ή με υαλοπίνακες προς άλλους χώρους, οι οποίοι έχουν επαρκή άμεσο φυσικό φωτισμό και το εμβαδόν των τμημάτων αυτών των ανοιγμάτων δεν υπολείπεται του 15% του καθαρού εμβαδού του χώρου που φωτίζεται έμμεσα. 6.2. Οι χώροι που φωτίζονται άμεσα έχουν ανοίγματα που εκπληρώνουν τις προϋποθέσεις των διατάξεων της παρ. 5 του παρόντος άρθρου, αλλά το εμβαδόν των ανοιγμάτων τους δεν υπολείπεται του 10% του αθροίσματος των καθαρών εμβαδών του χώρου που φωτίζεται άμεσα και του χώρου που φωτίζεται έμμεσα. 7. Τα κλιμακοστάσια, εφόσον δεν είναι ανοικτά πρέπει να έχουν άμεσο φυσικό φωτισμό. Δεν ισχύουν όμως για τα κλιμακοστάσια οι απαιτήσεις της παρ. 5 του παρόντος άρθρου. Απαιτείται ανά όροφο ένα άνοιγμα με υαλοπίνακα εμβαδού τουλάχιστον 0.50 m2 προς κοινόχρηστο χώρο του οικισμού είτε σε ακάλυπτο χώρο του οικοπέδου ή του κτιρίου ελάχιστης διάστασης 2 m κάθετα προς την πλευρά του ανοίγματος, είτε σε ανοικτό ημιϋπαίθριο χώρο ανοιχτό προς τους παραπάνω χώρους. 8. Στους παραδοσιακούς οικισμούς μετά από έγκριση του ΣΑ, επιτρέπονται ανοίγματα φυσικού φωτισμού και αερισμού διαφορετικά από αυτά που προκύπτουν κατ’ εφαρμογή του παρόντος άρθρου, έτσι ώστε να μην αλλοιώνεται ο χαρακτήρας του οικισμού. 9. Επιτρέπεται η χρήση των “cours anglaises” κατά ΝΟΚ για τον φωτισμό υπόγειων χώρων των κτιρίων. 10. Από τις διατάξεις φωτισμού του παρόντος άρθρου εξαιρούνται: α. Οι υπόγειοι χώροι κτιρίων κατά ΝΟΚ. β. Οι σοφίτες κατά ΝΟΚ. γ. Τα υπόσκαφα κτίρια κατά ΝΟΚ.

-

Ξεκίνησε τη Δευτέρα 2 Οκτωβρίου 2023, η διαδικασία της Προανάρτησης κτηματολογικών στοιχείων, για όσους δήλωσαν την ακίνητη περιουσία τους που βρίσκεται σε περιοχές των Περιφερειακών Ενοτήτων Νήσων και Δυτικής Αττικής της Περιφέρειας Αττικής. Μέσω της ηλεκτρονικής Προανάρτησης, οι ιδιοκτήτες των περιοχών αυτών, οι οποίοι έχουν λάβει ήδη ατομικά τις σχετικές ενημερώσεις, μπορούν, μέχρι τις 15 Νοεμβρίου 2023, να διορθώσουν εύκολα, γρήγορα και δωρεάν, τυχόν λάθη στην καταγραφή της ακίνητης περιουσίας τους στο Κτηματολόγιο. Μέσω της ιστοσελίδας του Κτηματολογίου, www.ktimatologio.gr, οι δικαιούχοι, με χρήση των κωδικών ασφαλείας του taxisnet, έχουν πρόσβαση στην καταγραφή των δικαιωμάτων τους και της γεωγραφικής απεικόνισης των ακινήτων τους. Συγκεκριμένα θα πρέπει να δουν και να ελέγξουν: • Την περιγραφή και τη νομική πληροφορία των ακινήτων τους (Κτηματολογικός Πίνακας) • Τα όρια των γεωτεμαχίων τους (Κτηματολογικό Διάγραμμα) Εάν συμφωνούν με τα στοιχεία της Προανάρτησης, δεν χρειάζεται να προβούν σε άλλη ενέργεια. Εάν δεν συμφωνούν με κάποια από τα στοιχεία, μπορούν να υποβάλουν αίτηση επανεξέτασης στοιχείων ηλεκτρονικά, στο αντίστοιχο mail του Γραφείου Κτηματογράφησης ή διά ζώσης, κατόπιν ραντεβού στα Γραφεία Κτηματογράφησης. Σε περίπτωση που δεν έχουν δηλώσει στο Κτηματολόγιο την ακίνητη περιουσία τους έχουν ακόμα περιθώριο να το κάνουν ηλεκτρονικά στο www.ktimatologio.gr ή στο τοπικό Γραφείο Κτηματογράφησης, κατόπιν ραντεβού. Μετά τις διορθώσεις της Προανάρτησης, θα ακολουθήσει η διαδικασία της ανάρτησης, για την οποία οι δικαιούχοι θα ενημερωθούν εκ νέου. Η συμμετοχή των πολιτών στη διαδικασία της Προανάρτησης, είναι εξαιρετικά σημαντική, καθώς με αυτήν εξασφαλίζουν ότι τα δικαιώματα που δήλωσαν θα καταγραφούν σωστά στο Κτηματολόγιο και θα αποφύγουν άσκοπη ταλαιπωρία στο μέλλον. Ακολουθούν οι περιοχές και τα στοιχεία επικοινωνίας. ΠΕΡΙΦΕΡΕΙΑΚΗ ΕΝΟΤΗΤΑ ΝΗΣΩΝ Καλλικρατικός Δήμος Αγκιστρίου Καλλικρατικός Δήμος Πόρου Καλλικρατικός Δήμος Σπετσών Καλλικρατικός Δήμος Ύδρας Καλλικρατικός Δήμος Κυθήρων-Αντικυθήρων: προ-καποδιστριακοί ΟΤΑ Αντικυθήρων, Αρωνιάδικων, Καραβά, Καρβουνάδων, Κοντολιάνικων, Κυθήρων, Λιβαδίου, Λογοθετιάνικων, Μητάτων, Μυλοποτάμου, Μυρτιδίων, Ποταμού, Φρατσίων, Φριλιγκιάνικων Καλλικρατικός Δήμος Μεθάνων: προ-καποδιστριακοί ΟΤΑ Κουνουπίτσης, Κυψέλης Μεθάνων, Λουτροπόλεως Μεθάνων, Μεγαλοχωρίου Καλλικρατικός Δήμος Τροιζήνος: προ-καποδιστριακοί ΟΤΑ Άνω Φαναρίου, Γαλατά, Δρυόπης, Καρατζά, Τακτικουπόλεως, Τροιζήνος ΠΕΡΙΦΕΡΕΙΑΚΗ ΕΝΟΤΗΤΑ ΔΥΤΙΚΗΣ ΑΤΤΙΚΗΣ Kαλλικρατικός Δήμος Μάνδρας-Ειδυλλίας: προ-καποδιστριακοί ΟΤΑ Βιλίων, Ερυθρών ΓΡΑΦΕΙΑ ΚΤΗΜΑΤΟΓΡΑΦΗΣΗΣ Γραφείο Κτηματογράφησης Μεγάρων (για τους ΟΤΑ Βιλίων, Ερυθρών) Συληβρίας 8, Τ.Κ. 19100, Μέγαρα Τηλέφωνο 22960 80401 email: [email protected] Ωράριο λειτουργίας: Δευτέρα έως Παρασκευή 08:00-16:00 και κάθε Τετάρτη 08:00-20:00 Γραφείο Κτηματογράφησης Πειραιά (για τους Καλλικρατικούς Δήμους Πόρου, Ύδρας, Σπετσών, Αγκιστρίου, Τροιζήνας, Μεθάνων, Κυθήρων-Αντικυθήρων) Γρηγορίου Λαμπράκη 69-71, Τ.Κ. 18534, Πειραιάς Τηλέφωνο: 210 4136663 email: [email protected] Ωράριο λειτουργίας: Δευτέρα έως Παρασκευή 08:30-16:30 και κάθε Τετάρτη 08:30-20:30 Επίσης, λειτουργούν τα παρακάτω Γραφεία Ενημέρωσης για την εξυπηρέτηση των συναλλασσόμενων: Γραφείο Ενημέρωσης Γαλατά (για τους Καλλικρατικούς Δήμους Τροιζήνας, Μεθάνων, Πόρου, Ύδρας, Σπετσών, Αγκιστρίου) Γαλατάς, 1η παραλιακή (25ης Μαρτίου), δίπλα στα ΚΕΠ Τηλέφωνο: 22980 43616 email: [email protected] Ωράριο λειτουργίας: Καθημερινά 08:30-16:30 Γραφείο Ενημέρωσης Κυθήρων (για τον Καλλικρατικό Δήμο Κυθήρων-Αντικυθήρων) Χώρα Κυθήρων στο Ισόγειο του κτιρίου Εφορείας / Ειρηνοδικείου Τηλέφωνο: 27363 20110 email: [email protected] Ημέρες λειτουργίας: Καθημερινά 07:30-15:30 Γενικές Πληροφορίες: Δευτέρα έως Παρασκευή στο τηλέφωνο 210-6505600 (8:30 έως 15:30) και στο www.ktimatologio.gov.gr View full είδηση

-

Καλησπέρα συνάδελφε, Οταν προσθεσα την παράλληλη λειτουργία υπολογισμού προστίμων Ν.4178/13 είχα σαν λογική με τις υπάρχουσες Τ.Ζ(δηλαδή του 2011) να γίνει μια σύγκριση των προστίμων(στην ουσία σύγκριση συντελεστών) για να έχουμε μια είκονα πόση είναι η μεταξύ τους διαφορά.Προφανώς(και έχεις δίκιο) αν θέλουμε να έχουμε μια απόλυτη και πλήρη σύγκριση των δύο νόμων πρέπει να προστεθεί πεδίο για εισαγωγή της Τ.Ζ με τις τιμές από 20-1-2016.(θα το κάνω σε επόμενη ενημέρωση του προγράμματος). Δεν μπορεί να γίνει διόρθωση ή διαγραφή στα αποτελέσματα των φύλλων καταγραφής(αλλα μπορώ σε επόμενη έκδοση να κάνω τα πεδία του πίνακα αποτελεσμάτων να δέχονται edit). Ευχαριστώ για τις επισημάνσεις-παρατηρήσεις σου.

Καλησπέρα συνάδελφε, Οταν προσθεσα την παράλληλη λειτουργία υπολογισμού προστίμων Ν.4178/13 είχα σαν λογική με τις υπάρχουσες Τ.Ζ(δηλαδή του 2011) να γίνει μια σύγκριση των προστίμων(στην ουσία σύγκριση συντελεστών) για να έχουμε μια είκονα πόση είναι η μεταξύ τους διαφορά.Προφανώς(και έχεις δίκιο) αν θέλουμε να έχουμε μια απόλυτη και πλήρη σύγκριση των δύο νόμων πρέπει να προστεθεί πεδίο για εισαγωγή της Τ.Ζ με τις τιμές από 20-1-2016.(θα το κάνω σε επόμενη ενημέρωση του προγράμματος). Δεν μπορεί να γίνει διόρθωση ή διαγραφή στα αποτελέσματα των φύλλων καταγραφής(αλλα μπορώ σε επόμενη έκδοση να κάνω τα πεδία του πίνακα αποτελεσμάτων να δέχονται edit). Ευχαριστώ για τις επισημάνσεις-παρατηρήσεις σου. -

Εγω για τους υπολογισμούς του νέου νόμου χρησιμοποιώ τις τιμές αναπροσαρμογής από τον πίνακα Α στο ΦΕΚ 48 Β/20-01-2016, οπότε έλεγα μήπως μπορεί να ενσωματωθεί ο πίνακας αυτός στον υπολογισμό εφόσον είναι σωστό

-

Σε ευχαριστώ πολύ. Το πρόγραμμα είναι σχεδιασμένο να δέχεται οποιαδήποτε Τ.Ζ.Πρέπει όμως για τον νέο νόμο να βάλεις(πληροφόρηση από την εφορεία της περιοχής σου) τις νέες Τ.Ζ. όπως αυτές ισχύουν απο 20-1-2016.

-

Χρέωση αντιγράφων σχεδίων από συμβολαιογράφο

file σχολίασε στο Μουστάκας Β.'s killertomato στις 14. Διάφορα

Συνάδελφοι τα πράγματα ειναι απλά. Οσοι Συμβολαιογράφοι δίνουν αντίγραφα Συμβολαίον χωρίς υπογραφή κακώς το κανουν. Είναι Δημόσια Έγγραφα και δε μπορούν να κυκλοφορούν έτσι. Αν στα πλαίσια γνωριμίας τα δίνουν έτσι - για ενημέρωση - αλλά να μη χρησιμοποιηθούν δημόσια είναι δικό του ςθέμα. Υπάρχουν Συμβολαιογράφοι που ζουν απο αυτο. Δηλαδή κρατάνε καλλα αρχέια και βγάζουν μεροκάματο απο τα αντίγραφα. Φυσικά οι χρεώσεις ειναι αυτές που αναφέρονται (5,00 + συν φ.π.α. + μεγαρόσημο ) αυτα μου βαζουν εμενα σα χρέωση και τους ζητάω και απόδειξη να τη βάλω στα έξοδα μου. Αν εχουν βγαλει αυτοι τη φωτοτυπια μου χρεώνουν και το κόστος φωτοτυπιας αλλά δ ετο κόβουν στην αποδειξη. Πρωτού βγει αυτη η αποφαση διπλώνανε το σχέδιο και οσα φυλλα α4 έβγαιναν επι 5, 00 το καθενα συν φ.πα.,,, ετσι το χρεώνανε... σφαγη.... ευτυχως που βγήκε αυτη η εγκύκλιος. Οποτε τα αντίγραφα τα πληρώνουμε με την παραπάνω εγκύκλιο. Και οσοι ειναι καλοί στη νομοθεσία τους εχω και ακομα ενα καλύτερο κουιζ. Εμένα μια φορα μου έτυχε και με κολλησε στο τειχο.... Υπάρχει μια άλλη εγκύκλιος του Συλλόγου τους, που βασίζεται σε νόμο, Εγκύκλιος 20 του 2003 με την οποία πρόσβαση στα δικαιολογητικά που επισυνάπτονται για την σύνταξη συμβολαίου εχουν πρόσβαση μονο οι ανανφερόμενοι στο συμβόλαιο και οι τρίτοι μόνο με εισαγγελική παραγγελία. και ετσι πήγε ο πελάτης μου να παρει το σχέδιο. Προσοχή, σύμφωνα με αυτη την εγκύκλιο εχω προσβαση στο συμβόλαιο μιας και ειναι δημοσιευμένο στο υποθηκοφυλάκιο αλλά στα δικαιολογητικά που το συντάξανε δεν εχω γιατι δνε εχουν δημοσιευθει πουθενά. Αυτά για οσους ασχολούνται με τη νομοθεσια.... τωρα τι γινεται στη πράξη....... πάντως η νομοθεσια υπάρχει για να την ακολουθούμε και οχι για να κανει ο καθενας τα δικά του.... ετσι διαφωνω και με αυτούς που χρεώνουν 20+ τα αντίγραφα αλλά και αυτούς που τα δίνουν ετσι,,,, με αυτο το τρόπο απαξιώνεται κάθε αξία και μετα φωνάζουμε για την απαξίωση των επαγγελμάτων. μην ξεχνάμε οτι ο συμβολαιογράφος ειναι "δημόσιος υπάλληλος" και γι αυτο εχει και την στρογγυλή σφραγίδα..... -

Αποθήκευση ενέργειας σε τραίνο φορτωμένο βράχια απογειώνει τις ΑΠΕ

Engineer posted μια είδηση in Ενέργεια-ΑΠΕ

Το σύστημα ARES είναι μια αρκετά απλή τεχνολογία αποθήκευσης ενέργειας εάν αναλογιστούμε τις περίπλοκες καινοτομίες που έχουν συντελεστεί σε αυτό τον τομέα, όπως είναι ας πούμε η αποθήκευση ενέργειας σε ειδικό αλάτι. Tι κάνει το ARES να ξεχωρίζει; Τα βράχια. Πολλά βράχια και μερικά βαγόνια που εάν δεν πήγαιναν πέρα δώθε σε αυτή τη σιδηροτροχιά μήκους εννέα χιλιομέτρων σε μια πλαγιά κάπου στη Νεβάδα θα μετέφεραν υλικά σε κάποιο ορυχείο. Η διαφορά είναι ότι τώρα κουβαλούν μια ηλεκτρογεννήτρια και πιθανότατα το μέλλον της αποθήκευσης ενέργειας στα αμερικανικά δίκτυα. —Τι σημαίνει η αποθήκευση ενέργειας για τις ΑΠΕ Η αποθήκευση ενέργειας αποτελεί το «κλειδί» για την περαιτέρω και κυρίως ομαλή διείσδυση των Ανανεώσιμων Πηγών Ενέργειας στα δίκτυα του πλανήτη και για τη μετάβαση σε ένα «πράσινο» ενεργειακό μέλλον. Είναι ο μόνος τρόπος για να αντιμετωπιστεί το πρόβλημα της στοχαστικότητας από την ουσιαστικά απρόβλεπτη διοχέτευση καθαρής ενέργειας στα δίκτυα και να σταματήσουν οι απορρίψεις ηλεκτρικού ρεύματος. Είναι η μόνη λύση για την κατανάλωση ηλιακής ενέργειας το βράδυ και αιολικής ενέργειας όταν επικρατεί νηνεμία. Στις ΗΠΑ, οι εταιρείες πιέζονται να αναπτύξουν οικονομικά βιώσιμες λύσεις αποθήκευσης ενέργειας λόγω των ομοσπονδιακών και πολιτειακών οδηγιών που προάγουν τις ΑΠΕ και θέτουν ελάχιστα όρια διείσδυσης για τις καθαρές τεχνολογίες. Για παράδειγμα, στην Καλιφόρνια, οι ΑΠΕ θα πρέπει να κατέχουν το 50% της ηλεκτροπαραγωγικής «πίτας» ως το 2030. Το πρόβλημα, σήμερα, είναι ότι από τη μια πλευρά οι ΑΠΕ είναι σχετικά απρόβλεπτες, λόγω της διαλείπουσας φύσης της παραγωγής τους και από την άλλη οι μονάδες φυσικού αερίου και άνθρακα, κυρίως, δεν είναι αρκετά ευέλικτες ώστε να δύνανται να αναπροσαρμόζουν αυτομάτως την ηλεκτροπαραγωγή τους σε συνάρτηση με τις «πράσινες» Κιλοβατώρες που διοχετεύονται στο δίκτυο. Έτσι, αν για παράδειγμα πιάσει μπουρίνι, τότε μια απότομη «είσοδος» των ανεμογεννητριών στο μείγμα συνεπάγεται ενεργειακά πλεονάσματα -διότι δεν είναι εφικτή η αυτόματη διακοπή της ανθρακικής ηλεκτροπαραγωγής- που είτε εξάγονται σε γειτονικές χώρες είτε απορρίπτονται. Κοινώς, η αστάθεια εν πολλοίς αντισταθμίζει τα όποια περιβαλλοντικά και οικονομικά πλεονεκτήματα από την είσοδο των ΑΠΕ. Οι πλέον διαδεδομένες λύσεις αποθήκευσης είναι οι μεγάλες μπαταρίες κλίμακας δικτύου, η αντλησιοταμίευση ή η μεταφορά πεπιεσμένου αέρα σε υπόγειες στοές. Ως λύση αποκεντρωμένης αποθήκευσης ευρείας διάδοσης έχει προταθεί και η ηλεκτροκίνηση. Καμία όμως από αυτές τις τεχνολογίες δεν μπορεί να αποτελέσει αξιόπιστη λύση σε κλίμακα εθνικού δικτύου. —Αποθήκευση σε βαγόνια Τον Απρίλιο η αμερικανική Υπηρεσία Διαχείρισης Γαιών ενέκρινε την εγκατάσταση ενός συστήματος ARES, το ακρωνύμιο για την Προηγμένη Σιδηροδρομική Αποθήκευση Ενέργειας (Advanced Rail Energy Storage-ARES). Την τεχνολογία ανέπτυξε η ομώνυμη νεοφυής εταιρεία που εδρεύει στη Σάντα Μπάρμπαρα της Καλιφόρνια. Όπως δήλωσε στο wired.com, η επικεφαλής Έργων της εταιρείας, Φρανσέσκα Κάβα, το 2019 η μονάδα θα καταλαμβάνει περισσότερα από 400 στρέμματα σε μια περιοχή κοντά στην μικρή πόλη Πάρουμπ της Νεβάδα. Εκεί ένα τραίνο θα ανεβοκατεβαίνει σε μια πλαγιά επιτρέποντας στις εταιρείες ενέργειας να προσθέτουν ή να αφαιρούν Κιλοβατώρες προς και από το δίκτυο, αντίστοιχα, ανάλογα με τις ανάγκες. Πρόκειται για μια εκπληκτική μες την απλότητά της ιδέα. Μια τεχνολογία του 19ου αιώνα που μπορεί να δώσει λύση σε ένα πρόβλημα του 21ου αξιοποιώντας τη δύναμη της βαρύτητας. Όταν η τοπική εταιρεία ενέργειας θα παραγάγει ενεργειακά πλεονάσματα τότε με αυτά θα τροφοδοτείται ένα ηλεκτρικό μοτέρ που θα ανεβάζει βαγόνια φορτωμένα με βράχια και τσιμέντο συνολικού βάρους 9.600 τόνων πάνω σε μια πλαγιά ύψους 600 μέτρων. Όταν θα σημειώνεται έλλειμμα ενέργειας τότε το βαγόνι θα κατεβαίνει την πλαγιά και ένα σύστημα αναγεννητικής πέδησης, όπως αυτό με το οποίο είναι εξοπλισμένο ένα υβριδικό αυτοκίνητο Toyota Prius, θα παραγάγει ηλεκτρισμό. Με άλλα λόγια, η ενέργεια που καταναλώνεται για να ανέβει το βαγόνι την πλαγιά αποθηκεύεται και ανακτάται, κατά παραγγελία, στο κατέβασμα. Δείτε το video με τη σιδηροδρομική μονάδα αποθήκευσης ενέργειας εν λειτουργία! Η ARES έχει ήδη κατασκευάσει μια σιδηροτροχιά επίδειξης στην Καλιφόρνια, αλλά η μονάδα του Πάρουμπ με προϋπολογισμό 55 εκατ. δολάρια είναι το μεγάλο στοίχημα. Σε πρώτη φάση θα λειτουργήσει επικουρικά βοηθώντας τις εταιρείες ενέργειας να κάνουν μικρές αυξομειώσεις στα φορτία ηλεκτρικής ενέργειας που διοχετεύουν στο δίκτυο. —Το στοίχημα της οικονομικής βιωσιμότητας Με ονομαστική ισχύ 50 Μεγαβάτ και παραγωγική ικανότητα 12,5 Μεγαβατωρών, η μονάδα σιδηροδρομικής αποθήκευσης είναι μεγαλύτερη από τα περισσότερα εν λειτουργία συστήματα μπαταριών. Το πρόβλημα είναι ότι δεν είναι αρκετά μεγάλη για να είναι και οικονομικά βιώσιμη. «Με 50 Μεγαβάτ δεν δημιουργούνται οικονομίες κλίμακος» παραδέχτηκε σε πρόσφατη συνέντευξή του στην ιστοσελίδα UtilityDive ο διευθύνων σύμβουλος της ARES, Τζέημς Κέλλυ. «Είμαστε αποδοτικότεροι όσο μεγαλώνουμε» πρόσθεσε. Μπορεί η τεχνολογία πίσω από το ARES να βασίζεται στα βράχια και στη βαρύτητα, αλλά αυτό δεν σημαίνει ότι μιλάμε για ένα φθηνό έργο. Η εταιρεία ξοδεύει πολλά χρήματα για να εγκαταστήσει τον απαραίτητο ηλεκτρονικό και τηλεπικοινωνιακό εξοπλισμό, αλλά και για να διαμορφώσει καταλλήλως τα βαγόνια-μπαταρίες. Προς το παρόν το κόστος είναι τόσο υψηλό που οι αναλυτές κάνουν λόγο για την ακριβότερη αποθηκευμένη Κιλοβατώρα σήμερα στην αγορά. Πάντως, η απλότητα του συστήματος το κάνει ελκυστικό. Δυστυχώς, το μεγάλο βάρος και η ασφάλεια καθιστούν το συνδυασμό αυτής της τεχνολογίας με τις κοινές σιδηροδρομικές μεταφορές και μετακινήσεις απαγορευτικό ως σενάριο. Πηγή: http://www.econews.gr/2016/05/17/apothikeusi-energeia-traino-130197/