Αναζήτηση στην κοινότητα

Εμφάνιση αποτελεσμάτων για '강원도출장서비스【카톡: LD868】《kra25.c0m》콜걸출장마사지외국인출장만남Y♦⇪2019-01-19-20-01강원도☒AIJ❈출장샵강추출장연애인급릉콜걸샵✿출장연애인급]출장몸매최고✄강원도'.

Found 10.000 results

-

Αποδοχή κληρονομιάς - Απόσπασμα και Υ.Δ. Δασικού

dimitris GM replied to Dudu1993's θέμα in Τοπογραφικά-Χωροταξικά

δξ τι εννοει για "καινουργιο τερτιπι" τελευταιο που εχω ειναι αυτό https://enotariat.gr/wp-content/uploads/2020/06/Αποδοχές-κληρονομιάς-Ν.3889-2010-άρθρ.20.pdf και αυτο που αφορα τις αδειες https://ypen.gov.gr/wp-content/uploads/2021/06/Οδηγία-Δασικά_Οικοδομικές-Άδειες.pdf αλλο δεν εχω που να ειναι "ΤΕΡΤΙΠΙ" -

@chris Η περίπτωση σου εμπίπτει σε "Aνέγερση ειδικού κτιρίου, σε εκτός σχεδίου περιοχή"? Αν ναι, πάει Κατηγορία 1. Ερώτηση: Υφιστάμενο ειδικό κτίριο (π.χ. βιομηχανία) σε εκτός σχεδίου. - Προσθήκη παταριού (<20% Ισογείου - δεν προσμετράται στην Δόμηση) - Προσθήκη εξωτερικού κλιμακοστασίου - δεν προσμετράται στην Δόμηση (ή και Κάλυψη) - Αλλαγή χρήσης Μπορεί να πάει Κατηγορία 3?

@chris Η περίπτωση σου εμπίπτει σε "Aνέγερση ειδικού κτιρίου, σε εκτός σχεδίου περιοχή"? Αν ναι, πάει Κατηγορία 1. Ερώτηση: Υφιστάμενο ειδικό κτίριο (π.χ. βιομηχανία) σε εκτός σχεδίου. - Προσθήκη παταριού (<20% Ισογείου - δεν προσμετράται στην Δόμηση) - Προσθήκη εξωτερικού κλιμακοστασίου - δεν προσμετράται στην Δόμηση (ή και Κάλυψη) - Αλλαγή χρήσης Μπορεί να πάει Κατηγορία 3? -

Λαμβάνοντας υπόψη τις επιπτώσεις της πανδημίας στη λειτουργία των επιχειρήσεων, καθώς και τη βελτίωση των υγειονομικών συνθηκών, καθορίζεται η σταδιακή υποχρεωτική διαβίβαση παραστατικών στην πλατφόρμα myDATA και η διασύνδεση των φορολογικών μηχανισμών με την ΑΑΔΕ ως εξής: 1. Διαβίβαση παραστατικών εσόδων στην πλατφόρμα myDATA Από 1.10.2021 διαβιβάζουν υποχρεωτικά τα παραστατικά εσόδων τους, που εκδίδουν από την ημερομηνία αυτή και μετά: • Οι επιχειρήσεις (φυσικά και νομικά πρόσωπα) με διπλογραφικά βιβλία με τζίρο άνω των 50.000 €. • Οι επιχειρήσεις (φυσικά και νομικά πρόσωπα) με απλογραφικά βιβλία με τζίρο άνω των 100.000 €. Από 1.11.2021 διαβιβάζουν υποχρεωτικά τα παραστατικά εσόδων τους όλες οι υπόλοιπες επιχειρήσεις. Τα παραστατικά εσόδων που έχουν εκδώσει ή θα εκδώσουν οι επιχειρήσεις μέχρι την ημερομηνία έναρξης υποχρεωτικής διαβίβασης, πρέπει να διαβιβαστούν στην πλατφόρμα του myDATA το αργότερο έως την 31.03.2022. Σημειώνεται ότι ειδικά για το 2021 η υποχρέωση διαβίβασης αφορά μόνο τα παραστατικά εσόδων και όχι τους λογιστικούς χαρακτηρισμούς εξόδων. 2. Διασύνδεση φορολογικών μηχανισμών (ταμειακών μηχανών κ.λπ.) με την ΑΑΔΕ Σταδιακά, και μέχρι τον Νοέμβριο του 2021, οι επιχειρήσεις που διαθέτουν φορολογικούς ηλεκτρονικούς μηχανισμούς (ΦΗΜ) υποχρεούνται: να αναβαθμίσουν τους φορολογικούς μηχανισμούς τους, ώστε να παράγουν αποδείξεις με ενσωματωμένο το QR Code ταυτοποίησης του φορολογικού μηχανισμού και της απόδειξης, να διασυνδεθούν, ώστε να διαβιβάζουν τις συναλλαγές τους ανά συναλλαγή (1 προς 1) σε πραγματικό χρόνο στην πλατφόρμα myDATA, να αποσύρουν πλήρως παλαιούς φορολογικούς μηχανισμούς που δεν έχουν τη δυνατότητα διασύνδεσης, τακτοποιώντας την εικόνα τους στο Φορολογικό Μητρώο. Η υποχρέωση διασύνδεσης και οι αντίστοιχες προθεσμίες αναβάθμισης-απόσυρσης για τις επιχειρήσεις που διαθέτουν ΦΗΜ διαμορφώνονται ως εξής: Από 1.9.2021 διασυνδέουν τους φορολογικούς μηχανισμούς οι επιχειρήσεις που: • βάσει ΚΑΔ, δεν επλήγησαν από την πανδημία και • το 2019 είχαν τζίρο πάνω από 100.000 €. Από 1.10.2021 διασυνδέουν τους φορολογικούς μηχανισμούς οι επιχειρήσεις που: • βάσει ΚΑΔ, δεν επλήγησαν από την πανδημία και • το 2019 είχαν τζίρο μέχρι 100.000 €. Από 1.11.2021 διασυνδέουν τους φορολογικούς μηχανισμούς τους οι υπόλοιπες επιχειρήσεις. Μέσω της καθολικής ένταξης στην πλατφόρμα myDATA και της διασύνδεσης των φορολογικών μηχανισμών, το Υπουργείο Οικονομικών και η ΑΑΔΕ επιδιώκουν να απαλλάξουν οριστικά τις επιχειρήσεις από την υποχρέωση υποβολής συγκεντρωτικών καταστάσεων πελατών – προμηθευτών, αρχής γενομένης από το 2021. View full είδηση

Λαμβάνοντας υπόψη τις επιπτώσεις της πανδημίας στη λειτουργία των επιχειρήσεων, καθώς και τη βελτίωση των υγειονομικών συνθηκών, καθορίζεται η σταδιακή υποχρεωτική διαβίβαση παραστατικών στην πλατφόρμα myDATA και η διασύνδεση των φορολογικών μηχανισμών με την ΑΑΔΕ ως εξής: 1. Διαβίβαση παραστατικών εσόδων στην πλατφόρμα myDATA Από 1.10.2021 διαβιβάζουν υποχρεωτικά τα παραστατικά εσόδων τους, που εκδίδουν από την ημερομηνία αυτή και μετά: • Οι επιχειρήσεις (φυσικά και νομικά πρόσωπα) με διπλογραφικά βιβλία με τζίρο άνω των 50.000 €. • Οι επιχειρήσεις (φυσικά και νομικά πρόσωπα) με απλογραφικά βιβλία με τζίρο άνω των 100.000 €. Από 1.11.2021 διαβιβάζουν υποχρεωτικά τα παραστατικά εσόδων τους όλες οι υπόλοιπες επιχειρήσεις. Τα παραστατικά εσόδων που έχουν εκδώσει ή θα εκδώσουν οι επιχειρήσεις μέχρι την ημερομηνία έναρξης υποχρεωτικής διαβίβασης, πρέπει να διαβιβαστούν στην πλατφόρμα του myDATA το αργότερο έως την 31.03.2022. Σημειώνεται ότι ειδικά για το 2021 η υποχρέωση διαβίβασης αφορά μόνο τα παραστατικά εσόδων και όχι τους λογιστικούς χαρακτηρισμούς εξόδων. 2. Διασύνδεση φορολογικών μηχανισμών (ταμειακών μηχανών κ.λπ.) με την ΑΑΔΕ Σταδιακά, και μέχρι τον Νοέμβριο του 2021, οι επιχειρήσεις που διαθέτουν φορολογικούς ηλεκτρονικούς μηχανισμούς (ΦΗΜ) υποχρεούνται: να αναβαθμίσουν τους φορολογικούς μηχανισμούς τους, ώστε να παράγουν αποδείξεις με ενσωματωμένο το QR Code ταυτοποίησης του φορολογικού μηχανισμού και της απόδειξης, να διασυνδεθούν, ώστε να διαβιβάζουν τις συναλλαγές τους ανά συναλλαγή (1 προς 1) σε πραγματικό χρόνο στην πλατφόρμα myDATA, να αποσύρουν πλήρως παλαιούς φορολογικούς μηχανισμούς που δεν έχουν τη δυνατότητα διασύνδεσης, τακτοποιώντας την εικόνα τους στο Φορολογικό Μητρώο. Η υποχρέωση διασύνδεσης και οι αντίστοιχες προθεσμίες αναβάθμισης-απόσυρσης για τις επιχειρήσεις που διαθέτουν ΦΗΜ διαμορφώνονται ως εξής: Από 1.9.2021 διασυνδέουν τους φορολογικούς μηχανισμούς οι επιχειρήσεις που: • βάσει ΚΑΔ, δεν επλήγησαν από την πανδημία και • το 2019 είχαν τζίρο πάνω από 100.000 €. Από 1.10.2021 διασυνδέουν τους φορολογικούς μηχανισμούς οι επιχειρήσεις που: • βάσει ΚΑΔ, δεν επλήγησαν από την πανδημία και • το 2019 είχαν τζίρο μέχρι 100.000 €. Από 1.11.2021 διασυνδέουν τους φορολογικούς μηχανισμούς τους οι υπόλοιπες επιχειρήσεις. Μέσω της καθολικής ένταξης στην πλατφόρμα myDATA και της διασύνδεσης των φορολογικών μηχανισμών, το Υπουργείο Οικονομικών και η ΑΑΔΕ επιδιώκουν να απαλλάξουν οριστικά τις επιχειρήσεις από την υποχρέωση υποβολής συγκεντρωτικών καταστάσεων πελατών – προμηθευτών, αρχής γενομένης από το 2021. View full είδηση -

Λαμβάνοντας υπόψη τις επιπτώσεις της πανδημίας στη λειτουργία των επιχειρήσεων, καθώς και τη βελτίωση των υγειονομικών συνθηκών, καθορίζεται η σταδιακή υποχρεωτική διαβίβαση παραστατικών στην πλατφόρμα myDATA και η διασύνδεση των φορολογικών μηχανισμών με την ΑΑΔΕ ως εξής: 1. Διαβίβαση παραστατικών εσόδων στην πλατφόρμα myDATA Από 1.10.2021 διαβιβάζουν υποχρεωτικά τα παραστατικά εσόδων τους, που εκδίδουν από την ημερομηνία αυτή και μετά: • Οι επιχειρήσεις (φυσικά και νομικά πρόσωπα) με διπλογραφικά βιβλία με τζίρο άνω των 50.000 €. • Οι επιχειρήσεις (φυσικά και νομικά πρόσωπα) με απλογραφικά βιβλία με τζίρο άνω των 100.000 €. Από 1.11.2021 διαβιβάζουν υποχρεωτικά τα παραστατικά εσόδων τους όλες οι υπόλοιπες επιχειρήσεις. Τα παραστατικά εσόδων που έχουν εκδώσει ή θα εκδώσουν οι επιχειρήσεις μέχρι την ημερομηνία έναρξης υποχρεωτικής διαβίβασης, πρέπει να διαβιβαστούν στην πλατφόρμα του myDATA το αργότερο έως την 31.03.2022. Σημειώνεται ότι ειδικά για το 2021 η υποχρέωση διαβίβασης αφορά μόνο τα παραστατικά εσόδων και όχι τους λογιστικούς χαρακτηρισμούς εξόδων. 2. Διασύνδεση φορολογικών μηχανισμών (ταμειακών μηχανών κ.λπ.) με την ΑΑΔΕ Σταδιακά, και μέχρι τον Νοέμβριο του 2021, οι επιχειρήσεις που διαθέτουν φορολογικούς ηλεκτρονικούς μηχανισμούς (ΦΗΜ) υποχρεούνται: να αναβαθμίσουν τους φορολογικούς μηχανισμούς τους, ώστε να παράγουν αποδείξεις με ενσωματωμένο το QR Code ταυτοποίησης του φορολογικού μηχανισμού και της απόδειξης, να διασυνδεθούν, ώστε να διαβιβάζουν τις συναλλαγές τους ανά συναλλαγή (1 προς 1) σε πραγματικό χρόνο στην πλατφόρμα myDATA, να αποσύρουν πλήρως παλαιούς φορολογικούς μηχανισμούς που δεν έχουν τη δυνατότητα διασύνδεσης, τακτοποιώντας την εικόνα τους στο Φορολογικό Μητρώο. Η υποχρέωση διασύνδεσης και οι αντίστοιχες προθεσμίες αναβάθμισης-απόσυρσης για τις επιχειρήσεις που διαθέτουν ΦΗΜ διαμορφώνονται ως εξής: Από 1.9.2021 διασυνδέουν τους φορολογικούς μηχανισμούς οι επιχειρήσεις που: • βάσει ΚΑΔ, δεν επλήγησαν από την πανδημία και • το 2019 είχαν τζίρο πάνω από 100.000 €. Από 1.10.2021 διασυνδέουν τους φορολογικούς μηχανισμούς οι επιχειρήσεις που: • βάσει ΚΑΔ, δεν επλήγησαν από την πανδημία και • το 2019 είχαν τζίρο μέχρι 100.000 €. Από 1.11.2021 διασυνδέουν τους φορολογικούς μηχανισμούς τους οι υπόλοιπες επιχειρήσεις. Μέσω της καθολικής ένταξης στην πλατφόρμα myDATA και της διασύνδεσης των φορολογικών μηχανισμών, το Υπουργείο Οικονομικών και η ΑΑΔΕ επιδιώκουν να απαλλάξουν οριστικά τις επιχειρήσεις από την υποχρέωση υποβολής συγκεντρωτικών καταστάσεων πελατών – προμηθευτών, αρχής γενομένης από το 2021.

Λαμβάνοντας υπόψη τις επιπτώσεις της πανδημίας στη λειτουργία των επιχειρήσεων, καθώς και τη βελτίωση των υγειονομικών συνθηκών, καθορίζεται η σταδιακή υποχρεωτική διαβίβαση παραστατικών στην πλατφόρμα myDATA και η διασύνδεση των φορολογικών μηχανισμών με την ΑΑΔΕ ως εξής: 1. Διαβίβαση παραστατικών εσόδων στην πλατφόρμα myDATA Από 1.10.2021 διαβιβάζουν υποχρεωτικά τα παραστατικά εσόδων τους, που εκδίδουν από την ημερομηνία αυτή και μετά: • Οι επιχειρήσεις (φυσικά και νομικά πρόσωπα) με διπλογραφικά βιβλία με τζίρο άνω των 50.000 €. • Οι επιχειρήσεις (φυσικά και νομικά πρόσωπα) με απλογραφικά βιβλία με τζίρο άνω των 100.000 €. Από 1.11.2021 διαβιβάζουν υποχρεωτικά τα παραστατικά εσόδων τους όλες οι υπόλοιπες επιχειρήσεις. Τα παραστατικά εσόδων που έχουν εκδώσει ή θα εκδώσουν οι επιχειρήσεις μέχρι την ημερομηνία έναρξης υποχρεωτικής διαβίβασης, πρέπει να διαβιβαστούν στην πλατφόρμα του myDATA το αργότερο έως την 31.03.2022. Σημειώνεται ότι ειδικά για το 2021 η υποχρέωση διαβίβασης αφορά μόνο τα παραστατικά εσόδων και όχι τους λογιστικούς χαρακτηρισμούς εξόδων. 2. Διασύνδεση φορολογικών μηχανισμών (ταμειακών μηχανών κ.λπ.) με την ΑΑΔΕ Σταδιακά, και μέχρι τον Νοέμβριο του 2021, οι επιχειρήσεις που διαθέτουν φορολογικούς ηλεκτρονικούς μηχανισμούς (ΦΗΜ) υποχρεούνται: να αναβαθμίσουν τους φορολογικούς μηχανισμούς τους, ώστε να παράγουν αποδείξεις με ενσωματωμένο το QR Code ταυτοποίησης του φορολογικού μηχανισμού και της απόδειξης, να διασυνδεθούν, ώστε να διαβιβάζουν τις συναλλαγές τους ανά συναλλαγή (1 προς 1) σε πραγματικό χρόνο στην πλατφόρμα myDATA, να αποσύρουν πλήρως παλαιούς φορολογικούς μηχανισμούς που δεν έχουν τη δυνατότητα διασύνδεσης, τακτοποιώντας την εικόνα τους στο Φορολογικό Μητρώο. Η υποχρέωση διασύνδεσης και οι αντίστοιχες προθεσμίες αναβάθμισης-απόσυρσης για τις επιχειρήσεις που διαθέτουν ΦΗΜ διαμορφώνονται ως εξής: Από 1.9.2021 διασυνδέουν τους φορολογικούς μηχανισμούς οι επιχειρήσεις που: • βάσει ΚΑΔ, δεν επλήγησαν από την πανδημία και • το 2019 είχαν τζίρο πάνω από 100.000 €. Από 1.10.2021 διασυνδέουν τους φορολογικούς μηχανισμούς οι επιχειρήσεις που: • βάσει ΚΑΔ, δεν επλήγησαν από την πανδημία και • το 2019 είχαν τζίρο μέχρι 100.000 €. Από 1.11.2021 διασυνδέουν τους φορολογικούς μηχανισμούς τους οι υπόλοιπες επιχειρήσεις. Μέσω της καθολικής ένταξης στην πλατφόρμα myDATA και της διασύνδεσης των φορολογικών μηχανισμών, το Υπουργείο Οικονομικών και η ΑΑΔΕ επιδιώκουν να απαλλάξουν οριστικά τις επιχειρήσεις από την υποχρέωση υποβολής συγκεντρωτικών καταστάσεων πελατών – προμηθευτών, αρχής γενομένης από το 2021. -

ΟΚ, νόμιζα πως η κα) είναι για όλες τις περιοχές ΕΚΤΟΣ (σχεδίου πόλεως, οικισμού) και η κβ για όλες τις περιοχές ΕΝΤΟΣ (με την προϋπόθεση βέβαια να είναι πρόχειρη). Όσον αφορά στα ένσημα, ναι, στο 20 περιγράφει περίφραξη. Αν έχεις θεμέλια από μπετόν θα πας και στο 3.

ΟΚ, νόμιζα πως η κα) είναι για όλες τις περιοχές ΕΚΤΟΣ (σχεδίου πόλεως, οικισμού) και η κβ για όλες τις περιοχές ΕΝΤΟΣ (με την προϋπόθεση βέβαια να είναι πρόχειρη). Όσον αφορά στα ένσημα, ναι, στο 20 περιγράφει περίφραξη. Αν έχεις θεμέλια από μπετόν θα πας και στο 3. -

Σωστά με το 20 του παραρτήματος Β.

Σωστά με το 20 του παραρτήματος Β. -

Καλησπέρα παιδιά θέλω να βγάλω ΕΕΔΜΚ για συρμάτινη περίφραξη εντός οικισμού κα. Περιτοίχηση ή περίφραξη σε εκτός σχεδίου γήπεδα και οικισμούς η ερώτηση μου είναι πως θα κάνω τον αναλυτικό προυπολογισμό για τις εργασίες? Χρησιμοποιώ το Παράρτημα Β του 4495? και πάω στο 20 που αφορά τις περιφράξεις?

Καλησπέρα παιδιά θέλω να βγάλω ΕΕΔΜΚ για συρμάτινη περίφραξη εντός οικισμού κα. Περιτοίχηση ή περίφραξη σε εκτός σχεδίου γήπεδα και οικισμούς η ερώτηση μου είναι πως θα κάνω τον αναλυτικό προυπολογισμό για τις εργασίες? Χρησιμοποιώ το Παράρτημα Β του 4495? και πάω στο 20 που αφορά τις περιφράξεις? -

Η ΑΑΔΕ εξέδωσε εγκύκλιο αναφορικά με την έκπτωση του Φ.Π.Α. σε περιπτώσεις πραγματοποίησης εισροών στα πλαίσια κατασκευής έργων και υποδομών δημοσίου ενδιαφέροντος βάσει δημόσιας σύμβασης κυρωθείσας με νόμο. Διαβάστε παρακάτω το πλήρες κείμενο της εγκυκλίου: Θέμα: Έκπτωση του Φ.Π.Α. σε περιπτώσεις πραγματοποίησης εισροών στα πλαίσια κατασκευής έργων και υποδομών δημοσίου ενδιαφέροντος βάσει δημόσιας σύμβασης κυρωθείσας με νόμο. Προκειμένου για την ομοιόμορφη εφαρμογή, όσον αφορά στο δικαίωμα έκπτωσης και την έκταση αυτού, σε περιπτώσεις πραγματοποίησης εισροών στα πλαίσια κατασκευής έργων και υποδομών δημοσίου ενδιαφέροντος, παρέχονται οι ακόλουθες διευκρινίσεις: 1. Σύμφωνα με την περίπτωση α΄ της παραγράφου 1 του άρθρου 2 του Κώδικα ΦΠΑ (ν.2859/2000), αντικείμενο του φόρου είναι η παράδοση αγαθών και η παροχή υπηρεσιών, εφόσον πραγματοποιούνται από επαχθή αιτία στο εσωτερικό της χώρας από υποκείμενο στον φόρο που ενεργεί με αυτή την ιδιότητα. 2. Από τον συνδυασμό των διατάξεων των άρθρων 30 και 31 του Κώδικα ΦΠΑ προκύπτει ότι: Ο υποκείμενος δικαιούται να εκπέσει, από τον φόρο που αναλογεί στις ενεργούμενες από αυτόν πράξεις παράδοσης αγαθών, παροχής υπηρεσιών και ενδοκοινοτικής απόκτησης αγαθών, τον φόρο με τον οποίο έχουν επιβαρυνθεί η παράδοση αγαθών και η παροχή υπηρεσιών που έγιναν σε αυτόν και η εισαγωγή αγαθών, που πραγματοποιήθηκε από αυτόν, καθώς και τον φόρο που οφείλεται για τις ενδοκοινοτικές αποκτήσεις αγαθών που πραγματοποιήθηκαν από αυτόν. Η έκπτωση αυτή παρέχεται κατά το μέρος που τα αγαθά και οι υπηρεσίες χρησιμοποιούνται για την πραγματοποίηση πράξεων που υπάγονται στον φόρο. 3. Κατά την πάγια νομολογία του Δικαστηρίου της Ευρωπαϊκής Ένωσης (ΔΕΕ), ο υποκείμενος στον φόρο, ο οποίος απέκτησε αγαθό με την ιδιότητα ακριβώς του φορολογικού υπόχρεου, δικαιούται, εφόσον χρησιμοποιεί το αγαθό για τις ανάγκες των φορολογούμενων πράξεών του, έκπτωση του ΦΠΑ που οφείλει ή κατέβαλε για το αγαθό αυτό. Ειδικότερα το δικαίωμα έκπτωσης υφίσταται στην περίπτωση κατά την οποία η εισροή (δαπάνη) που υπόκειται στον ΦΠΑ έχει ευθεία και άμεση σχέση με μία ή περισσότερες πράξεις εκροών που παρέχουν δικαίωμα προς έκπτωση και αυτό είναι αναγκαία προϋπόθεση για να αναγνωρισθεί το δικαίωμα του υποκείμενου στον φόρο προσώπου να εκπέσει τον ΦΠΑ που καταβλήθηκε επί των εισροών και για να προσδιοριστεί η έκταση του δικαιώματος αυτού. Η ύπαρξη ευθείας και άμεσης σχέσης προϋποθέτει ότι το κόστος των εισροών (δαπανών)ενσωματώνεται αντιστοίχως στο κόστος των εκροών (φορολογητέων πράξεων) του υποκείμενου στο φόρο. Συνεπώς στο πλαίσιο εφαρμογής του κριτηρίου της άμεσης σχέσεως, πρέπει να συνεκτιμώνται όλες οι περιστάσεις υπό τις οποίες διενεργήθηκαν οι επίμαχες πράξεις και να λαμβάνονται υπόψη μόνον οι πράξεις που συνδέονται αντικειμενικώς με τη φορολογητέα δραστηριότητα του υποκειμένου στον φόρο (ενδεικτικά C132/16 σκέψεις 27-28, C-528/19 σκέψεις 26-27). 4. Όταν οι εργασίες κατασκευής έργων και υποδομών δημοσίου ενδιαφέροντος είναι απαραίτητες προκειμένου να καταστεί δυνατή η άσκηση της δραστηριότητας του υποκειμένου στο φόρο και ελλείψει τέτοιων έργων ο υποκείμενος δεν θα ήταν σε θέση να ασκήσει την οικονομική του δραστηριότητα, τεκμαίρεται η ύπαρξη ευθείας και άμεσης σχέσης μεταξύ των εργασιών κατασκευής έργων και υποδομών δημοσίου ενδιαφέροντος και της οικονομικής δραστηριότητας του υποκειμένου. 5. Aπό τα ανωτέρω προκύπτει ότι δικαίωμα έκπτωσης στην περίπτωση υποκειμένου στον φόρο που πραγματοποιεί φορολογητέες πράξεις υφίσταται και για τον φόρο με τον οποίο έχουν επιβαρυνθεί τα αγαθά και οι υπηρεσίες που παραδόθηκαν/παρασχέθηκαν σε αυτόν και αφορούν έργα και υποδομές δημοσίου ενδιαφέροντος, εφόσον σωρευτικά : α) για την εκτέλεση των έργων αυτών έχει αναληφθεί υποχρέωση από κυρωθείσα με νόμο δημόσια σύμβαση, β) υπάρχει σύνδεση των έργων και της οικονομικής δραστηριότητας του υποκειμένου (των φορολογητέων πράξεών του), η οποία προκύπτει από την ίδια τη δημόσια σύμβαση, στην οποία περιγράφονται συγκεκριμένα τα έργα, κατά τρόπο ώστε τα εν λόγω έργα να είναι απαραίτητα για την άσκηση των φορολογητέων πράξεων του υποκειμένου. Στην περίπτωση αυτή ως εύλογο ύψος της δαπάνης θεωρείται αυτό που τα συμβαλλόμενα μέρη θεώρησαν αναγκαίο και απαραίτητο να δαπανηθεί σε έργα δημοσίου ενδιαφέροντος που προορίζονται να εξυπηρετήσουν το όλο έργο που αναλαμβάνει ο υποκείμενος, όπως το ύψος αυτό ορίζεται στην εκάστοτε κυρωθείσα δημόσια σύμβαση. 6. Υπενθυμίζεται ότι στην περίπτωση που ο υποκείμενος στον φόρο πραγματοποιεί και πράξεις για τις οποίες δεν έχει δικαίωμα έκπτωσης, το παραπάνω δικαίωμα περιορίζεται ανάλογα, σύμφωνα με τα ειδικότερα οριζόμενα στο άρθρο 31 του Κώδικα Φ.Π.Α. Ο Διοικητής της Ανεξάρτητης Αρχής Δημοσίων Εσόδων Γεώργιος Πιτσιλής Μπορείτε να κατεβάσετε την εγκύκλιο από εδώ: https://diavgeia.gov.gr/doc/ΨΞΛΙ46ΜΠ3Ζ-ΗΛΨ

Η ΑΑΔΕ εξέδωσε εγκύκλιο αναφορικά με την έκπτωση του Φ.Π.Α. σε περιπτώσεις πραγματοποίησης εισροών στα πλαίσια κατασκευής έργων και υποδομών δημοσίου ενδιαφέροντος βάσει δημόσιας σύμβασης κυρωθείσας με νόμο. Διαβάστε παρακάτω το πλήρες κείμενο της εγκυκλίου: Θέμα: Έκπτωση του Φ.Π.Α. σε περιπτώσεις πραγματοποίησης εισροών στα πλαίσια κατασκευής έργων και υποδομών δημοσίου ενδιαφέροντος βάσει δημόσιας σύμβασης κυρωθείσας με νόμο. Προκειμένου για την ομοιόμορφη εφαρμογή, όσον αφορά στο δικαίωμα έκπτωσης και την έκταση αυτού, σε περιπτώσεις πραγματοποίησης εισροών στα πλαίσια κατασκευής έργων και υποδομών δημοσίου ενδιαφέροντος, παρέχονται οι ακόλουθες διευκρινίσεις: 1. Σύμφωνα με την περίπτωση α΄ της παραγράφου 1 του άρθρου 2 του Κώδικα ΦΠΑ (ν.2859/2000), αντικείμενο του φόρου είναι η παράδοση αγαθών και η παροχή υπηρεσιών, εφόσον πραγματοποιούνται από επαχθή αιτία στο εσωτερικό της χώρας από υποκείμενο στον φόρο που ενεργεί με αυτή την ιδιότητα. 2. Από τον συνδυασμό των διατάξεων των άρθρων 30 και 31 του Κώδικα ΦΠΑ προκύπτει ότι: Ο υποκείμενος δικαιούται να εκπέσει, από τον φόρο που αναλογεί στις ενεργούμενες από αυτόν πράξεις παράδοσης αγαθών, παροχής υπηρεσιών και ενδοκοινοτικής απόκτησης αγαθών, τον φόρο με τον οποίο έχουν επιβαρυνθεί η παράδοση αγαθών και η παροχή υπηρεσιών που έγιναν σε αυτόν και η εισαγωγή αγαθών, που πραγματοποιήθηκε από αυτόν, καθώς και τον φόρο που οφείλεται για τις ενδοκοινοτικές αποκτήσεις αγαθών που πραγματοποιήθηκαν από αυτόν. Η έκπτωση αυτή παρέχεται κατά το μέρος που τα αγαθά και οι υπηρεσίες χρησιμοποιούνται για την πραγματοποίηση πράξεων που υπάγονται στον φόρο. 3. Κατά την πάγια νομολογία του Δικαστηρίου της Ευρωπαϊκής Ένωσης (ΔΕΕ), ο υποκείμενος στον φόρο, ο οποίος απέκτησε αγαθό με την ιδιότητα ακριβώς του φορολογικού υπόχρεου, δικαιούται, εφόσον χρησιμοποιεί το αγαθό για τις ανάγκες των φορολογούμενων πράξεών του, έκπτωση του ΦΠΑ που οφείλει ή κατέβαλε για το αγαθό αυτό. Ειδικότερα το δικαίωμα έκπτωσης υφίσταται στην περίπτωση κατά την οποία η εισροή (δαπάνη) που υπόκειται στον ΦΠΑ έχει ευθεία και άμεση σχέση με μία ή περισσότερες πράξεις εκροών που παρέχουν δικαίωμα προς έκπτωση και αυτό είναι αναγκαία προϋπόθεση για να αναγνωρισθεί το δικαίωμα του υποκείμενου στον φόρο προσώπου να εκπέσει τον ΦΠΑ που καταβλήθηκε επί των εισροών και για να προσδιοριστεί η έκταση του δικαιώματος αυτού. Η ύπαρξη ευθείας και άμεσης σχέσης προϋποθέτει ότι το κόστος των εισροών (δαπανών)ενσωματώνεται αντιστοίχως στο κόστος των εκροών (φορολογητέων πράξεων) του υποκείμενου στο φόρο. Συνεπώς στο πλαίσιο εφαρμογής του κριτηρίου της άμεσης σχέσεως, πρέπει να συνεκτιμώνται όλες οι περιστάσεις υπό τις οποίες διενεργήθηκαν οι επίμαχες πράξεις και να λαμβάνονται υπόψη μόνον οι πράξεις που συνδέονται αντικειμενικώς με τη φορολογητέα δραστηριότητα του υποκειμένου στον φόρο (ενδεικτικά C132/16 σκέψεις 27-28, C-528/19 σκέψεις 26-27). 4. Όταν οι εργασίες κατασκευής έργων και υποδομών δημοσίου ενδιαφέροντος είναι απαραίτητες προκειμένου να καταστεί δυνατή η άσκηση της δραστηριότητας του υποκειμένου στο φόρο και ελλείψει τέτοιων έργων ο υποκείμενος δεν θα ήταν σε θέση να ασκήσει την οικονομική του δραστηριότητα, τεκμαίρεται η ύπαρξη ευθείας και άμεσης σχέσης μεταξύ των εργασιών κατασκευής έργων και υποδομών δημοσίου ενδιαφέροντος και της οικονομικής δραστηριότητας του υποκειμένου. 5. Aπό τα ανωτέρω προκύπτει ότι δικαίωμα έκπτωσης στην περίπτωση υποκειμένου στον φόρο που πραγματοποιεί φορολογητέες πράξεις υφίσταται και για τον φόρο με τον οποίο έχουν επιβαρυνθεί τα αγαθά και οι υπηρεσίες που παραδόθηκαν/παρασχέθηκαν σε αυτόν και αφορούν έργα και υποδομές δημοσίου ενδιαφέροντος, εφόσον σωρευτικά : α) για την εκτέλεση των έργων αυτών έχει αναληφθεί υποχρέωση από κυρωθείσα με νόμο δημόσια σύμβαση, β) υπάρχει σύνδεση των έργων και της οικονομικής δραστηριότητας του υποκειμένου (των φορολογητέων πράξεών του), η οποία προκύπτει από την ίδια τη δημόσια σύμβαση, στην οποία περιγράφονται συγκεκριμένα τα έργα, κατά τρόπο ώστε τα εν λόγω έργα να είναι απαραίτητα για την άσκηση των φορολογητέων πράξεων του υποκειμένου. Στην περίπτωση αυτή ως εύλογο ύψος της δαπάνης θεωρείται αυτό που τα συμβαλλόμενα μέρη θεώρησαν αναγκαίο και απαραίτητο να δαπανηθεί σε έργα δημοσίου ενδιαφέροντος που προορίζονται να εξυπηρετήσουν το όλο έργο που αναλαμβάνει ο υποκείμενος, όπως το ύψος αυτό ορίζεται στην εκάστοτε κυρωθείσα δημόσια σύμβαση. 6. Υπενθυμίζεται ότι στην περίπτωση που ο υποκείμενος στον φόρο πραγματοποιεί και πράξεις για τις οποίες δεν έχει δικαίωμα έκπτωσης, το παραπάνω δικαίωμα περιορίζεται ανάλογα, σύμφωνα με τα ειδικότερα οριζόμενα στο άρθρο 31 του Κώδικα Φ.Π.Α. Ο Διοικητής της Ανεξάρτητης Αρχής Δημοσίων Εσόδων Γεώργιος Πιτσιλής Μπορείτε να κατεβάσετε την εγκύκλιο από εδώ: https://diavgeia.gov.gr/doc/ΨΞΛΙ46ΜΠ3Ζ-ΗΛΨ -

Η ΑΑΔΕ εξέδωσε εγκύκλιο αναφορικά με την έκπτωση του Φ.Π.Α. σε περιπτώσεις πραγματοποίησης εισροών στα πλαίσια κατασκευής έργων και υποδομών δημοσίου ενδιαφέροντος βάσει δημόσιας σύμβασης κυρωθείσας με νόμο. Διαβάστε παρακάτω το πλήρες κείμενο της εγκυκλίου: Θέμα: Έκπτωση του Φ.Π.Α. σε περιπτώσεις πραγματοποίησης εισροών στα πλαίσια κατασκευής έργων και υποδομών δημοσίου ενδιαφέροντος βάσει δημόσιας σύμβασης κυρωθείσας με νόμο. Προκειμένου για την ομοιόμορφη εφαρμογή, όσον αφορά στο δικαίωμα έκπτωσης και την έκταση αυτού, σε περιπτώσεις πραγματοποίησης εισροών στα πλαίσια κατασκευής έργων και υποδομών δημοσίου ενδιαφέροντος, παρέχονται οι ακόλουθες διευκρινίσεις: 1. Σύμφωνα με την περίπτωση α΄ της παραγράφου 1 του άρθρου 2 του Κώδικα ΦΠΑ (ν.2859/2000), αντικείμενο του φόρου είναι η παράδοση αγαθών και η παροχή υπηρεσιών, εφόσον πραγματοποιούνται από επαχθή αιτία στο εσωτερικό της χώρας από υποκείμενο στον φόρο που ενεργεί με αυτή την ιδιότητα. 2. Από τον συνδυασμό των διατάξεων των άρθρων 30 και 31 του Κώδικα ΦΠΑ προκύπτει ότι: Ο υποκείμενος δικαιούται να εκπέσει, από τον φόρο που αναλογεί στις ενεργούμενες από αυτόν πράξεις παράδοσης αγαθών, παροχής υπηρεσιών και ενδοκοινοτικής απόκτησης αγαθών, τον φόρο με τον οποίο έχουν επιβαρυνθεί η παράδοση αγαθών και η παροχή υπηρεσιών που έγιναν σε αυτόν και η εισαγωγή αγαθών, που πραγματοποιήθηκε από αυτόν, καθώς και τον φόρο που οφείλεται για τις ενδοκοινοτικές αποκτήσεις αγαθών που πραγματοποιήθηκαν από αυτόν. Η έκπτωση αυτή παρέχεται κατά το μέρος που τα αγαθά και οι υπηρεσίες χρησιμοποιούνται για την πραγματοποίηση πράξεων που υπάγονται στον φόρο. 3. Κατά την πάγια νομολογία του Δικαστηρίου της Ευρωπαϊκής Ένωσης (ΔΕΕ), ο υποκείμενος στον φόρο, ο οποίος απέκτησε αγαθό με την ιδιότητα ακριβώς του φορολογικού υπόχρεου, δικαιούται, εφόσον χρησιμοποιεί το αγαθό για τις ανάγκες των φορολογούμενων πράξεών του, έκπτωση του ΦΠΑ που οφείλει ή κατέβαλε για το αγαθό αυτό. Ειδικότερα το δικαίωμα έκπτωσης υφίσταται στην περίπτωση κατά την οποία η εισροή (δαπάνη) που υπόκειται στον ΦΠΑ έχει ευθεία και άμεση σχέση με μία ή περισσότερες πράξεις εκροών που παρέχουν δικαίωμα προς έκπτωση και αυτό είναι αναγκαία προϋπόθεση για να αναγνωρισθεί το δικαίωμα του υποκείμενου στον φόρο προσώπου να εκπέσει τον ΦΠΑ που καταβλήθηκε επί των εισροών και για να προσδιοριστεί η έκταση του δικαιώματος αυτού. Η ύπαρξη ευθείας και άμεσης σχέσης προϋποθέτει ότι το κόστος των εισροών (δαπανών)ενσωματώνεται αντιστοίχως στο κόστος των εκροών (φορολογητέων πράξεων) του υποκείμενου στο φόρο. Συνεπώς στο πλαίσιο εφαρμογής του κριτηρίου της άμεσης σχέσεως, πρέπει να συνεκτιμώνται όλες οι περιστάσεις υπό τις οποίες διενεργήθηκαν οι επίμαχες πράξεις και να λαμβάνονται υπόψη μόνον οι πράξεις που συνδέονται αντικειμενικώς με τη φορολογητέα δραστηριότητα του υποκειμένου στον φόρο (ενδεικτικά C132/16 σκέψεις 27-28, C-528/19 σκέψεις 26-27). 4. Όταν οι εργασίες κατασκευής έργων και υποδομών δημοσίου ενδιαφέροντος είναι απαραίτητες προκειμένου να καταστεί δυνατή η άσκηση της δραστηριότητας του υποκειμένου στο φόρο και ελλείψει τέτοιων έργων ο υποκείμενος δεν θα ήταν σε θέση να ασκήσει την οικονομική του δραστηριότητα, τεκμαίρεται η ύπαρξη ευθείας και άμεσης σχέσης μεταξύ των εργασιών κατασκευής έργων και υποδομών δημοσίου ενδιαφέροντος και της οικονομικής δραστηριότητας του υποκειμένου. 5. Aπό τα ανωτέρω προκύπτει ότι δικαίωμα έκπτωσης στην περίπτωση υποκειμένου στον φόρο που πραγματοποιεί φορολογητέες πράξεις υφίσταται και για τον φόρο με τον οποίο έχουν επιβαρυνθεί τα αγαθά και οι υπηρεσίες που παραδόθηκαν/παρασχέθηκαν σε αυτόν και αφορούν έργα και υποδομές δημοσίου ενδιαφέροντος, εφόσον σωρευτικά : α) για την εκτέλεση των έργων αυτών έχει αναληφθεί υποχρέωση από κυρωθείσα με νόμο δημόσια σύμβαση, β) υπάρχει σύνδεση των έργων και της οικονομικής δραστηριότητας του υποκειμένου (των φορολογητέων πράξεών του), η οποία προκύπτει από την ίδια τη δημόσια σύμβαση, στην οποία περιγράφονται συγκεκριμένα τα έργα, κατά τρόπο ώστε τα εν λόγω έργα να είναι απαραίτητα για την άσκηση των φορολογητέων πράξεων του υποκειμένου. Στην περίπτωση αυτή ως εύλογο ύψος της δαπάνης θεωρείται αυτό που τα συμβαλλόμενα μέρη θεώρησαν αναγκαίο και απαραίτητο να δαπανηθεί σε έργα δημοσίου ενδιαφέροντος που προορίζονται να εξυπηρετήσουν το όλο έργο που αναλαμβάνει ο υποκείμενος, όπως το ύψος αυτό ορίζεται στην εκάστοτε κυρωθείσα δημόσια σύμβαση. 6. Υπενθυμίζεται ότι στην περίπτωση που ο υποκείμενος στον φόρο πραγματοποιεί και πράξεις για τις οποίες δεν έχει δικαίωμα έκπτωσης, το παραπάνω δικαίωμα περιορίζεται ανάλογα, σύμφωνα με τα ειδικότερα οριζόμενα στο άρθρο 31 του Κώδικα Φ.Π.Α. Ο Διοικητής της Ανεξάρτητης Αρχής Δημοσίων Εσόδων Γεώργιος Πιτσιλής Μπορείτε να κατεβάσετε την εγκύκλιο από εδώ: https://diavgeia.gov.gr/doc/ΨΞΛΙ46ΜΠ3Ζ-ΗΛΨ View full είδηση

-

Καλησπέρα, έγκριση εκτέλεσης εργασιών κατεδάφισης επικινδύνως ετοιμόρροπου κτιρίου απαιτεί Ε.Δ με την ολοκλήρωσή του? Έχω την έκθεση αυτοψίας της ΥΔΟΜ και αναφέρει απλά ότι η κατεδάφιση είναι σύμφωνη με την παρ.4, άρθρ51 του Ν.4759/20

-

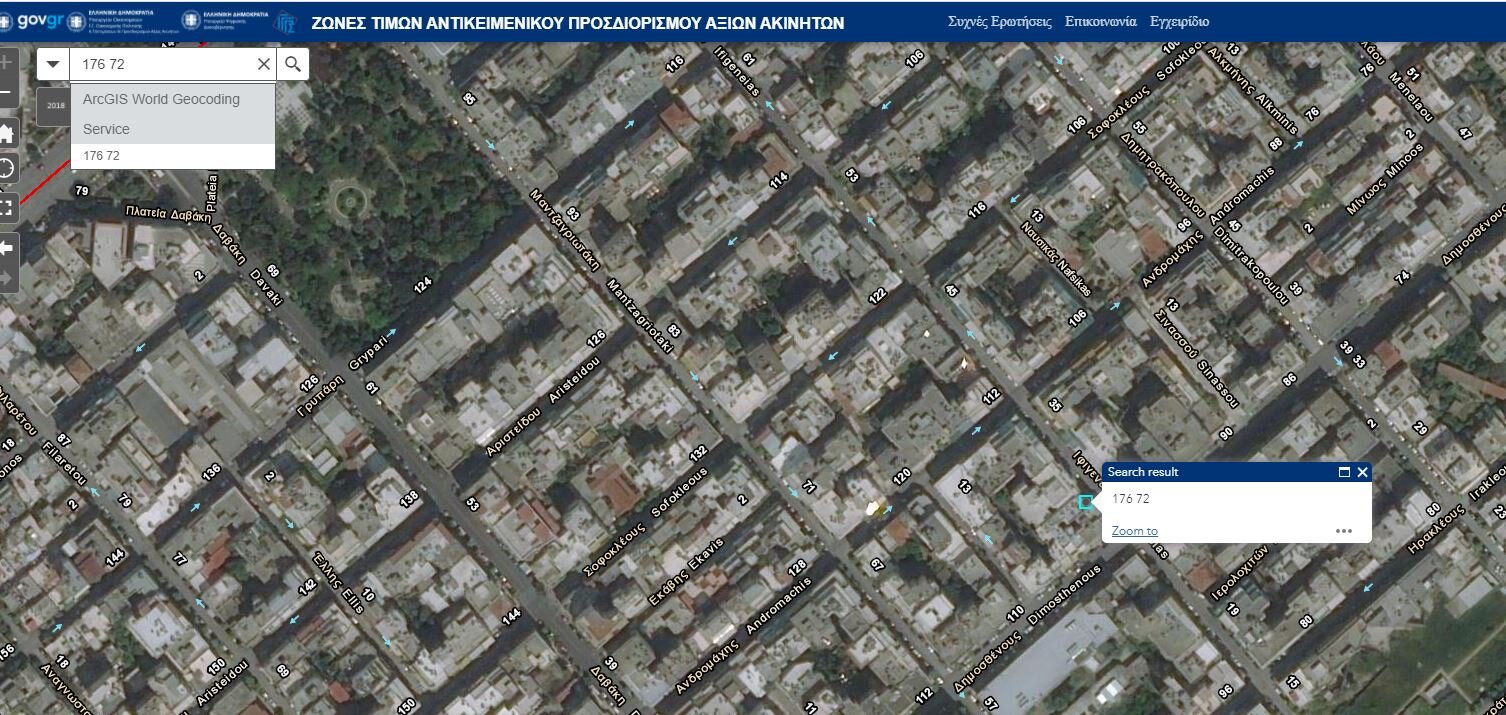

Σε λειτουργία τίθεται από σήμερα, Δευτέρα, η εφαρμογή valuemaps.gov.gr, παρέχοντας στους πολίτες τη δυνατότητα να εντοπίζουν άμεσα, εύκολα και με ακρίβεια τη ζώνη του συστήματος αντικειμενικού προσδιορισμού στην οποία ανήκει το ακίνητο που τους ενδιαφέρει, αλλά και να υπολογίζουν την αντικειμενική αξία του, συμπληρώνοντας τις απαραίτητες σχετικές παραμέτρους. Η υλοποίηση του νέου ψηφιακού εργαλείου εντάσσεται στο πλαίσιο του τεχνολογικού και ψηφιακού εκσυγχρονισμού, που αποτελεί έναν από τους τέσσερις βασικούς άξονες της μεταρρύθμισης του πλαισίου αντικειμενικού προσδιορισμού αξιών ακινήτων, την οποία προωθεί η κυβέρνηση, από το φθινόπωρο του 2019, αναφέρει το υπουργείο Οικονομικών. Μέσω της εφαρμογής, η οποία δημιουργήθηκε με τη συνεργασία του Υπουργείου Οικονομικών και του Υπουργείου Ψηφιακής Διακυβέρνησης, και ειδικότερα των Γενικών Γραμματέων Οικονομικής Πολιτικής κ. Χρήστου Τριαντόπουλου και Πληροφοριακών Συστημάτων Δημόσιας Διοίκησης κ. Δημοσθένη Αναγνωστόπουλου, αποτυπώνονται – για πρώτη φορά – όλες οι ζώνες του συστήματος αντικειμενικού προσδιορισμού αξιών ακινήτων σε έναν ψηφιακό, δορυφορικό χάρτη της Ελλάδας. Για την ανάπτυξη του ψηφιακού χάρτη αξιοποιήθηκε η χρήση τεχνολογιών GIS (Geographic Information System), συμπεριλαμβάνοντας και τις νέες περιοχές – επεκτάσεις και νέες ζώνες – που εντάχθηκαν στο σύστημα του αντικειμενικού προσδιορισμού αξιών ακινήτων από το Αυτοτελές Τμήμα Εκτιμήσεων και Προσδιορισμού Αξιών Ακινήτων της Γενικής Γραμματείας Οικονομικής Πολιτικής, σε συνεργασία με τις αρμόδιες υπηρεσίες της Γενικής Γραμματείας Πληροφοριακών Συστημάτων Δημόσιας Διοίκησης. Οι δυνατότητες που δίνει η εφαρμογή Έτσι, ο πολίτης με πολύ απλό και γρήγορο τρόπο, χωρίς να απαιτείται η χρήση κωδικών για την είσοδο στην εφαρμογή, έχει πλέον τη δυνατότητα, αναγράφοντας μόνο τη διεύθυνση του ακινήτου ή τον ταχυδρομικό κώδικα, να αναζητά και να εντοπίζει με ακρίβεια τη ζώνη που τον ενδιαφέρει και να αντλεί όλη την πληροφόρηση, η οποία, μέχρι πρότινος, περιλαμβανόταν μόνο στους αντίστοιχους πίνακες και στα έγχαρτα αποσπάσματα χαρτών των προγενέστερων υπουργικών αποφάσεων καθορισμού των τιμών ζώνης. Επίσης, χάρη στις πολλαπλές τεχνολογικά εξελιγμένες δυνατότητες της εφαρμογής, παρέχονται πρόσθετες δυνατότητες για: Εμφάνιση όλων των τιμών σε ενιαίο χάρτη, ώστε να είναι δυνατή η σύγκριση αξιών περιοχών για την εξαγωγή χρήσιμων συμπερασμάτων. Αποτύπωση των ζωνών του αντικειμενικού προσδιορισμού αξιών ακινήτων με μοναδική κωδικοποίησή τους πάνω στον δορυφορικό χάρτη της Ελλάδος. Υπολογισμό της τρέχουσας αντικειμενικής αξίας για ακίνητα εντός σχεδίου πόλης ή ορίων οικισμού και εντός συστήματος αντικειμενικού προσδιορισμού αξίας ακινήτων με εισαγωγή παραμέτρων υπολογισμού. Οι τιμές ζώνης, που έχουν αποτυπωθεί σε επίπεδο ζώνης, αφορούν την αξία νεόδμητου ακινήτου πρώτου ορόφου με πρόσοψη σε ένα δρόμο. Αναλογικά, μέσω της εφαρμογής αποτύπωσης των χαρακτηριστικών της κάθε κατοικίας (παλαιότητα, προσόψεις κ.λπ.), μπορεί ο κάθε πολίτης να υπολογίσει την τρέχουσα αντικειμενική αξία του ακινήτου του, επιλέγοντας την πρόσοψη και συμπληρώνοντας τα αναγκαία στοιχεία. Πληροφόρηση, με το πάτημα ενός κουμπιού, σχετικά με το πώς θα διαμορφωθούν οι νέες αντικειμενικές αξίες από την 1η/1/2022. Εντοπισμό ζώνης στον χάρτη με όλα τα ψηφιοποιημένα στοιχεία της και άμεσο προσδιορισμό των περιοχών εκτός σχεδίου ή εκτός συστήματος αντικειμενικού προσδιορισμού αξίας ακινήτων μέχρι την ένταξή τους. Μέσα στους επόμενους μήνες αναμένεται ο εμπλουτισμός του συστήματος, τόσο με την ψηφιοποίηση των υπόλοιπων εντύπων προσδιορισμού αντικειμενικής αξίας ακινήτου όσο και με την εισαγωγή ψηφιοποιημένων δεδομένων, όπως των συντελεστών δόμησης της πολεοδομίας και των συντελεστών εμπορικότητας, ώστε να αυτοματοποιηθεί πλήρως ο υπολογισμός αξίας ακινήτων. Το υπουργείο Οικονομικών, σε συνεργασία με το υπουργείο Ψηφιακής Διακυβέρνησης, με τη νέα αυτή εφαρμογή παραμένει συνεπές στις δεσμεύσεις του για την ψηφιακή αναδιάρθρωση και αναβάθμιση του συστήματος αντικειμενικού προσδιορισμού αξιών ακινήτων. Προς αυτή την κατεύθυνση, η δεύτερη φάση της μεταρρύθμισης περιλαμβάνει την ανάπτυξη και εφαρμογή ενός Πληροφοριακού Συστήματος Μαζικών Εκτιμήσεων Αξιών Ακινήτων με τη δημιουργία ενός εκτιμητικού μοντέλου, το οποίο θα λαμβάνει υπόψη και θα προσομοιώνει τις επικρατούσες συνθήκες της αγοράς ακινήτων και των τάσεων της αγοράς, βάσει στατιστικών μεθόδων διαχείρισης και ανάλυσης δεδομένων, σύμφωνα με τις ευρωπαϊκές και διεθνείς βέλτιστες πρακτικές. Στο πλαίσιο αυτό, έχει ήδη ξεκινήσει η προεργασία, η οποία και προχωρά με εντατικούς ρυθμούς, με στόχο η χώρα μας να αποκτήσει ένα σύγχρονο σύστημα αντικειμενικού προσδιορισμού αξιών ακινήτων που θα είναι εναρμονισμένο με τις εξελίξεις στην αγορά και θα δημιουργεί τις συνθήκες, ώστε η φορολογία της ακίνητης περιουσίας να διασφαλίζει τον διττό στόχο της κοινωνικής δικαιοσύνης και της οικονομικής αποτελεσματικότητας.

Σε λειτουργία τίθεται από σήμερα, Δευτέρα, η εφαρμογή valuemaps.gov.gr, παρέχοντας στους πολίτες τη δυνατότητα να εντοπίζουν άμεσα, εύκολα και με ακρίβεια τη ζώνη του συστήματος αντικειμενικού προσδιορισμού στην οποία ανήκει το ακίνητο που τους ενδιαφέρει, αλλά και να υπολογίζουν την αντικειμενική αξία του, συμπληρώνοντας τις απαραίτητες σχετικές παραμέτρους. Η υλοποίηση του νέου ψηφιακού εργαλείου εντάσσεται στο πλαίσιο του τεχνολογικού και ψηφιακού εκσυγχρονισμού, που αποτελεί έναν από τους τέσσερις βασικούς άξονες της μεταρρύθμισης του πλαισίου αντικειμενικού προσδιορισμού αξιών ακινήτων, την οποία προωθεί η κυβέρνηση, από το φθινόπωρο του 2019, αναφέρει το υπουργείο Οικονομικών. Μέσω της εφαρμογής, η οποία δημιουργήθηκε με τη συνεργασία του Υπουργείου Οικονομικών και του Υπουργείου Ψηφιακής Διακυβέρνησης, και ειδικότερα των Γενικών Γραμματέων Οικονομικής Πολιτικής κ. Χρήστου Τριαντόπουλου και Πληροφοριακών Συστημάτων Δημόσιας Διοίκησης κ. Δημοσθένη Αναγνωστόπουλου, αποτυπώνονται – για πρώτη φορά – όλες οι ζώνες του συστήματος αντικειμενικού προσδιορισμού αξιών ακινήτων σε έναν ψηφιακό, δορυφορικό χάρτη της Ελλάδας. Για την ανάπτυξη του ψηφιακού χάρτη αξιοποιήθηκε η χρήση τεχνολογιών GIS (Geographic Information System), συμπεριλαμβάνοντας και τις νέες περιοχές – επεκτάσεις και νέες ζώνες – που εντάχθηκαν στο σύστημα του αντικειμενικού προσδιορισμού αξιών ακινήτων από το Αυτοτελές Τμήμα Εκτιμήσεων και Προσδιορισμού Αξιών Ακινήτων της Γενικής Γραμματείας Οικονομικής Πολιτικής, σε συνεργασία με τις αρμόδιες υπηρεσίες της Γενικής Γραμματείας Πληροφοριακών Συστημάτων Δημόσιας Διοίκησης. Οι δυνατότητες που δίνει η εφαρμογή Έτσι, ο πολίτης με πολύ απλό και γρήγορο τρόπο, χωρίς να απαιτείται η χρήση κωδικών για την είσοδο στην εφαρμογή, έχει πλέον τη δυνατότητα, αναγράφοντας μόνο τη διεύθυνση του ακινήτου ή τον ταχυδρομικό κώδικα, να αναζητά και να εντοπίζει με ακρίβεια τη ζώνη που τον ενδιαφέρει και να αντλεί όλη την πληροφόρηση, η οποία, μέχρι πρότινος, περιλαμβανόταν μόνο στους αντίστοιχους πίνακες και στα έγχαρτα αποσπάσματα χαρτών των προγενέστερων υπουργικών αποφάσεων καθορισμού των τιμών ζώνης. Επίσης, χάρη στις πολλαπλές τεχνολογικά εξελιγμένες δυνατότητες της εφαρμογής, παρέχονται πρόσθετες δυνατότητες για: Εμφάνιση όλων των τιμών σε ενιαίο χάρτη, ώστε να είναι δυνατή η σύγκριση αξιών περιοχών για την εξαγωγή χρήσιμων συμπερασμάτων. Αποτύπωση των ζωνών του αντικειμενικού προσδιορισμού αξιών ακινήτων με μοναδική κωδικοποίησή τους πάνω στον δορυφορικό χάρτη της Ελλάδος. Υπολογισμό της τρέχουσας αντικειμενικής αξίας για ακίνητα εντός σχεδίου πόλης ή ορίων οικισμού και εντός συστήματος αντικειμενικού προσδιορισμού αξίας ακινήτων με εισαγωγή παραμέτρων υπολογισμού. Οι τιμές ζώνης, που έχουν αποτυπωθεί σε επίπεδο ζώνης, αφορούν την αξία νεόδμητου ακινήτου πρώτου ορόφου με πρόσοψη σε ένα δρόμο. Αναλογικά, μέσω της εφαρμογής αποτύπωσης των χαρακτηριστικών της κάθε κατοικίας (παλαιότητα, προσόψεις κ.λπ.), μπορεί ο κάθε πολίτης να υπολογίσει την τρέχουσα αντικειμενική αξία του ακινήτου του, επιλέγοντας την πρόσοψη και συμπληρώνοντας τα αναγκαία στοιχεία. Πληροφόρηση, με το πάτημα ενός κουμπιού, σχετικά με το πώς θα διαμορφωθούν οι νέες αντικειμενικές αξίες από την 1η/1/2022. Εντοπισμό ζώνης στον χάρτη με όλα τα ψηφιοποιημένα στοιχεία της και άμεσο προσδιορισμό των περιοχών εκτός σχεδίου ή εκτός συστήματος αντικειμενικού προσδιορισμού αξίας ακινήτων μέχρι την ένταξή τους. Μέσα στους επόμενους μήνες αναμένεται ο εμπλουτισμός του συστήματος, τόσο με την ψηφιοποίηση των υπόλοιπων εντύπων προσδιορισμού αντικειμενικής αξίας ακινήτου όσο και με την εισαγωγή ψηφιοποιημένων δεδομένων, όπως των συντελεστών δόμησης της πολεοδομίας και των συντελεστών εμπορικότητας, ώστε να αυτοματοποιηθεί πλήρως ο υπολογισμός αξίας ακινήτων. Το υπουργείο Οικονομικών, σε συνεργασία με το υπουργείο Ψηφιακής Διακυβέρνησης, με τη νέα αυτή εφαρμογή παραμένει συνεπές στις δεσμεύσεις του για την ψηφιακή αναδιάρθρωση και αναβάθμιση του συστήματος αντικειμενικού προσδιορισμού αξιών ακινήτων. Προς αυτή την κατεύθυνση, η δεύτερη φάση της μεταρρύθμισης περιλαμβάνει την ανάπτυξη και εφαρμογή ενός Πληροφοριακού Συστήματος Μαζικών Εκτιμήσεων Αξιών Ακινήτων με τη δημιουργία ενός εκτιμητικού μοντέλου, το οποίο θα λαμβάνει υπόψη και θα προσομοιώνει τις επικρατούσες συνθήκες της αγοράς ακινήτων και των τάσεων της αγοράς, βάσει στατιστικών μεθόδων διαχείρισης και ανάλυσης δεδομένων, σύμφωνα με τις ευρωπαϊκές και διεθνείς βέλτιστες πρακτικές. Στο πλαίσιο αυτό, έχει ήδη ξεκινήσει η προεργασία, η οποία και προχωρά με εντατικούς ρυθμούς, με στόχο η χώρα μας να αποκτήσει ένα σύγχρονο σύστημα αντικειμενικού προσδιορισμού αξιών ακινήτων που θα είναι εναρμονισμένο με τις εξελίξεις στην αγορά και θα δημιουργεί τις συνθήκες, ώστε η φορολογία της ακίνητης περιουσίας να διασφαλίζει τον διττό στόχο της κοινωνικής δικαιοσύνης και της οικονομικής αποτελεσματικότητας. -

Σε λειτουργία τίθεται από σήμερα, Δευτέρα, η εφαρμογή valuemaps.gov.gr, παρέχοντας στους πολίτες τη δυνατότητα να εντοπίζουν άμεσα, εύκολα και με ακρίβεια τη ζώνη του συστήματος αντικειμενικού προσδιορισμού στην οποία ανήκει το ακίνητο που τους ενδιαφέρει, αλλά και να υπολογίζουν την αντικειμενική αξία του, συμπληρώνοντας τις απαραίτητες σχετικές παραμέτρους. Η υλοποίηση του νέου ψηφιακού εργαλείου εντάσσεται στο πλαίσιο του τεχνολογικού και ψηφιακού εκσυγχρονισμού, που αποτελεί έναν από τους τέσσερις βασικούς άξονες της μεταρρύθμισης του πλαισίου αντικειμενικού προσδιορισμού αξιών ακινήτων, την οποία προωθεί η κυβέρνηση, από το φθινόπωρο του 2019, αναφέρει το υπουργείο Οικονομικών. Μέσω της εφαρμογής, η οποία δημιουργήθηκε με τη συνεργασία του Υπουργείου Οικονομικών και του Υπουργείου Ψηφιακής Διακυβέρνησης, και ειδικότερα των Γενικών Γραμματέων Οικονομικής Πολιτικής κ. Χρήστου Τριαντόπουλου και Πληροφοριακών Συστημάτων Δημόσιας Διοίκησης κ. Δημοσθένη Αναγνωστόπουλου, αποτυπώνονται – για πρώτη φορά – όλες οι ζώνες του συστήματος αντικειμενικού προσδιορισμού αξιών ακινήτων σε έναν ψηφιακό, δορυφορικό χάρτη της Ελλάδας. Για την ανάπτυξη του ψηφιακού χάρτη αξιοποιήθηκε η χρήση τεχνολογιών GIS (Geographic Information System), συμπεριλαμβάνοντας και τις νέες περιοχές – επεκτάσεις και νέες ζώνες – που εντάχθηκαν στο σύστημα του αντικειμενικού προσδιορισμού αξιών ακινήτων από το Αυτοτελές Τμήμα Εκτιμήσεων και Προσδιορισμού Αξιών Ακινήτων της Γενικής Γραμματείας Οικονομικής Πολιτικής, σε συνεργασία με τις αρμόδιες υπηρεσίες της Γενικής Γραμματείας Πληροφοριακών Συστημάτων Δημόσιας Διοίκησης. Οι δυνατότητες που δίνει η εφαρμογή Έτσι, ο πολίτης με πολύ απλό και γρήγορο τρόπο, χωρίς να απαιτείται η χρήση κωδικών για την είσοδο στην εφαρμογή, έχει πλέον τη δυνατότητα, αναγράφοντας μόνο τη διεύθυνση του ακινήτου ή τον ταχυδρομικό κώδικα, να αναζητά και να εντοπίζει με ακρίβεια τη ζώνη που τον ενδιαφέρει και να αντλεί όλη την πληροφόρηση, η οποία, μέχρι πρότινος, περιλαμβανόταν μόνο στους αντίστοιχους πίνακες και στα έγχαρτα αποσπάσματα χαρτών των προγενέστερων υπουργικών αποφάσεων καθορισμού των τιμών ζώνης. Επίσης, χάρη στις πολλαπλές τεχνολογικά εξελιγμένες δυνατότητες της εφαρμογής, παρέχονται πρόσθετες δυνατότητες για: Εμφάνιση όλων των τιμών σε ενιαίο χάρτη, ώστε να είναι δυνατή η σύγκριση αξιών περιοχών για την εξαγωγή χρήσιμων συμπερασμάτων. Αποτύπωση των ζωνών του αντικειμενικού προσδιορισμού αξιών ακινήτων με μοναδική κωδικοποίησή τους πάνω στον δορυφορικό χάρτη της Ελλάδος. Υπολογισμό της τρέχουσας αντικειμενικής αξίας για ακίνητα εντός σχεδίου πόλης ή ορίων οικισμού και εντός συστήματος αντικειμενικού προσδιορισμού αξίας ακινήτων με εισαγωγή παραμέτρων υπολογισμού. Οι τιμές ζώνης, που έχουν αποτυπωθεί σε επίπεδο ζώνης, αφορούν την αξία νεόδμητου ακινήτου πρώτου ορόφου με πρόσοψη σε ένα δρόμο. Αναλογικά, μέσω της εφαρμογής αποτύπωσης των χαρακτηριστικών της κάθε κατοικίας (παλαιότητα, προσόψεις κ.λπ.), μπορεί ο κάθε πολίτης να υπολογίσει την τρέχουσα αντικειμενική αξία του ακινήτου του, επιλέγοντας την πρόσοψη και συμπληρώνοντας τα αναγκαία στοιχεία. Πληροφόρηση, με το πάτημα ενός κουμπιού, σχετικά με το πώς θα διαμορφωθούν οι νέες αντικειμενικές αξίες από την 1η/1/2022. Εντοπισμό ζώνης στον χάρτη με όλα τα ψηφιοποιημένα στοιχεία της και άμεσο προσδιορισμό των περιοχών εκτός σχεδίου ή εκτός συστήματος αντικειμενικού προσδιορισμού αξίας ακινήτων μέχρι την ένταξή τους. Μέσα στους επόμενους μήνες αναμένεται ο εμπλουτισμός του συστήματος, τόσο με την ψηφιοποίηση των υπόλοιπων εντύπων προσδιορισμού αντικειμενικής αξίας ακινήτου όσο και με την εισαγωγή ψηφιοποιημένων δεδομένων, όπως των συντελεστών δόμησης της πολεοδομίας και των συντελεστών εμπορικότητας, ώστε να αυτοματοποιηθεί πλήρως ο υπολογισμός αξίας ακινήτων. Το υπουργείο Οικονομικών, σε συνεργασία με το υπουργείο Ψηφιακής Διακυβέρνησης, με τη νέα αυτή εφαρμογή παραμένει συνεπές στις δεσμεύσεις του για την ψηφιακή αναδιάρθρωση και αναβάθμιση του συστήματος αντικειμενικού προσδιορισμού αξιών ακινήτων. Προς αυτή την κατεύθυνση, η δεύτερη φάση της μεταρρύθμισης περιλαμβάνει την ανάπτυξη και εφαρμογή ενός Πληροφοριακού Συστήματος Μαζικών Εκτιμήσεων Αξιών Ακινήτων με τη δημιουργία ενός εκτιμητικού μοντέλου, το οποίο θα λαμβάνει υπόψη και θα προσομοιώνει τις επικρατούσες συνθήκες της αγοράς ακινήτων και των τάσεων της αγοράς, βάσει στατιστικών μεθόδων διαχείρισης και ανάλυσης δεδομένων, σύμφωνα με τις ευρωπαϊκές και διεθνείς βέλτιστες πρακτικές. Στο πλαίσιο αυτό, έχει ήδη ξεκινήσει η προεργασία, η οποία και προχωρά με εντατικούς ρυθμούς, με στόχο η χώρα μας να αποκτήσει ένα σύγχρονο σύστημα αντικειμενικού προσδιορισμού αξιών ακινήτων που θα είναι εναρμονισμένο με τις εξελίξεις στην αγορά και θα δημιουργεί τις συνθήκες, ώστε η φορολογία της ακίνητης περιουσίας να διασφαλίζει τον διττό στόχο της κοινωνικής δικαιοσύνης και της οικονομικής αποτελεσματικότητας. View full είδηση

-

Πρεμιέρα για τις ηλεκτρονικές μεταβιβάσεις ακινήτων

dimitris GM replied to Engineer's θέμα in Ειδήσεις

https://www.iefimerida.gr/news/171467/με-ένα-«κλικ»-οι-αγοραπωλησίες-ακινήτων-τι-είναι-τα-«ψηφιακά»-συμβόλαια-που-μειώνουν-γρα https://www.iefimerida.gr/news/171467/με-ένα-«κλικ»-οι-αγοραπωλησίες-ακινήτων-τι-είναι-τα-«ψηφιακά»-συμβόλαια-που-μειώνουν-γρα απο το ενα κλικ...πηγαμε στα 15 λεπτα... Δεν καταλαβα...αυτοι που ανακοινωνουν τετοια ανυπαρκτα χρονικα όρια, δεν εχουν κανει ποτέ τους συμβολαιο ή θεωρουν του αλλους τοσο ευπιστους ή αφελείς... ή νομιζουν οτι θα εχουν σαν δικαιολογια .... οτι φταιει ο συμβ/φος, ή ο μηχανικος ή ο δικηγορος που "αυτοι παντα αργουνε"... Ενα συμβολαιο δεν ειναι μονον η δηλωση ΦΜΑ, που μπορει να γινει- αν μπορει να γινει - ηλεκτρονικα.....διοτι οι συμβ/φοι διατηρουν επιφυλαξεις για το ολο εγχειρημα. Πλην για να σταλεί στην ΥΔΟΜ θα πρεπει να εχουν συγκεντρωθει ενα σωρο εγγραφα, για τα οποια θα ξοδευτουν αρκετες ωρες.... Μετα πρεπει να γραφεί η δηλωση ΦΜΑ, να σταλει στην ΥΔΟΜ, να πληρωθουν οι φοροι κλπ. δικαιωματα [εδω υπαρχουν τα γνωστα προβληματα περι ευθυνης συμβ/φων εάν "υπολογισαν σωστα"....] Το συμβολαιο θελει τουλαχιστον 3 ωρες για να γραφει και αφου, πριν, εχουν συγκεντρωθει ολα τα πιστοποιητικα που απαιτουνται. άλλα μεσω ιντερνετ και άλλα μεσω αυτοπροσωπης ηλεκτρονικης παρουσιας... Πιστοποιητικά/δηλώσεις για μη οφειλή προς το δημόσιο: ΑΠΟΔΕΙΚΤΙΚΟ ΦΟΡΟΛΟΓΙΚΗΣ ΕΝΗΜΕΡΟΤΗΤΑΣ ΠΩΛΗΤΗ ν. 1882/1990. Σε κάθε μεταβιβαστικό συμβόλαιο ακινήτου, επαχθούς ή χαριστικής αιτίας, τη σύσταση εμπράγματου δικαιώματος επί ακινήτου, τη διανομή κοινών ακινήτων, την ανταλλαγή ακινήτων και τη σύσταση οριζόντιας ιδιοκτησίας ή τροποποίησης σύστασης οριζόντιας ιδιοκτησίας, ή, μόνο σε συμβόλαιο μεταβίβασης ακινήτου ή σύστασης εμπραγμάτου δικαιώματος επ’ αυτού από επαχθή αιτία, αντί του ανωτέρω αποδεικτικού ενημερότητας, βεβαίωση οφειλής του μεταβιβάζοντος προς το Δημόσιο, με τον όρο της παρακράτησης του ποσού της οφειλής από το τίμημα της αγοραπωλησίας και της απόδοσής του στο Δημόσιο από τον συμβολαιογράφο ή την Αρχή ή το Πιστωτικό Ίδρυμα, που θα χορηγήσει το δάνειο. ΠΙΣΤΟΠΟΙΗΤΙΚΟ ΕΝΦΙΑ, ν 4174/2013. Σε κάθε υποσχετική ή εκποιητική δικαιοπραξία, με την οποία συστήνονται, μεταβάλλονται, αλλοιώνονται ή μεταβιβάζονται, από οποιαδήποτε αιτία δικαιώματα επί ακινήτου ή παρέχεται δικαίωμα προσημείωσης ή υποθήκης σε αυτό και σε αποδοχή κληρονομιάς, για τα τελευταία πέντε έτη, ότι ο φορολογούμενος για το ακίνητο αυτό έχει εξοφλήσει τον αναλογούντα φόρο βάσει δήλωσης όλων των αναγραφόμενων ετών/έχει απαλλαγεί βάσει δήλωσης και για τα ίδια ως άνω οριζόμενα έτη έχει εξοφλήσει τον ΦΑΠ και τον ΕΝΦΙΑ/έχει ρυθμίσει ή διαζευκτικά ή σωρευτικά με το παραπάνω πιστοποιητικό. ΠΙΣΤΟΠΟΙΗΤΙΚΟ Δ.Ο.Υ. ΠΕΡΙ ΜΗ ΟΦΕΙΛΗΣ ΦΟΡΟΥ ΚΛΗΡΟΝ.-ΔΩΡΕΑΣ, ν 2961/2001. Σε κάθε συμβόλαιο με το οποίο μεταβιβάζεται η κυριότητα ή συστήνεται εμπράγματο δικαίωμα σε ακίνητο ή κινητό που αποκτήθηκε αιτία θανάτου ή δωρεάς ή γονικής παροχής ή προίκας, καθώς και όταν εξοφλείται ή εκχωρείται εν όλω ή εν μέρει απαίτηση που αποκτήθηκε από κάποια από τις πιο πάνω αιτίες. ΔΗΛΩΣΗ ΦΟΡΟΥ ΜΕΤΑΒΙΒΑΣΗΣ ΑΚΙΝΗΤΟΥ ή Φ.Π.Α. στη Δ.Ο.Υ. ακινήτου και διπλότυπα είσπραξης φόρου για το συμβόλαιο. ΔΗΛΩΣΗ ΦΟΡΟΥ ΥΠΕΡΑΞΙΑΣ ν. 4152/2013 στη Δ.Ο.Υ. εισοδήματος πωλητή, αν απέκτησε το πωλούμενο ακίνητο από οποιαδήποτε αιτία μετά την 1-1-2013 (υπό αναστολή μέχρι την 31-12-2016). Β. Πιστοποιητικά / δηλώσεις για μη οφειλή προς Ο.Τ.Α. κλπ. ΒΕΒΑΙΩΣΗ ΔΗΜΟΥ ΠΕΡΙ ΥΠΟΒΟΛΗΣ ΔΗΛΩΣΗΣ ΙΔΙΟΚΤΗΣΙΑΣ ή ΜΗ ΟΦΕΙΛΗΣ ΕΙΣΦΟΡΑΣ ΣΕ ΧΡΗΜΑ ν. 1337/1983. Σε κάθε δικαιοπραξία εν ζωή και σε αποδοχή κληρονομιάς που αφορά ακίνητο που εντάχθηκε στο σχέδιο σύμφωνα με τις διατάξεις του Ν. 1337/1983. ΒΕΒΑΙΩΣΗ ΑΣΦΑΛΙΣΤΙΚΗΣ ΕΝΗΜΕΡΟΤΗΤΑΣ. Σε κάθε μεταβιβαστικό συμβόλαιο ακινήτου, επαχθούς ή χαριστικής αιτίας του μεταβιβάζοντος εκδοθείσα από το Ίδρυμα Κοινωνικών Ασφαλίσεων (Ι.Κ.Α.), άλλως υπεύθυνη δήλωση ότι εμπίπτει σε εξαίρεση και δεν απαιτείται. Γ. Βεβαιώσεις μηχανικών, μηχανολόγων, τοπογράφων κλπ. ΒΕΒΑΙΩΣΗ ΠΟΛΙΤΙΚΟΥ ΜΗΧΑΝΙΚΟΥ ΠΕΡΙ ΠΟΛΕΟΔΟΜΙΚΗΣ ΝΟΜΙΜΟΤΗΤΑΣ ν.4178/2013, του μεταβιβαζόμενου ακινήτου, και σε περίπτωση τακτοποίησης αυθαιρεσιών, βεβαίωση περαίωσης διαδικασίας υπαγωγής στις διατάξεις του Ν. 4178/2013 με εξόφληση του ενιαίου ειδικού προστίμου ή ποσοστού 30% αυτού και κάτοψη του ακινήτου ΠΙΣΤΟΠΟΙΗΤΙΚΟ ΕΝΕΡΓΕΙΑΚΟΥ ΕΠΙΘΕΩΡΗΤΗ ν. 3661/2008, για την ενεργειακή απόδοση κτιρίου, Ν. 3661/2008, όπως τροποποιήθηκε και ισχύει και άρθρο 4 του Ν.4122/2013. ΤΟΠΟΓΡΑΦΙΚΟ ΔΙΑΓΡΑΜΜΑ ΓΕΩΤΕΜΑΧΙΟΥ ΑΠΟ ΤΟΠΟΓΡΑΦΟ α) Εξαρτημένο από κρατικές συντεταγμένες που συνοδεύει τη βεβαίωση του Ν. 4178/2014, και β) εξαρτημένο από κρατικές συντεταγμένες τοπογραφικό διάγραμμα γεωτεμαχίου τοπογράφου, λόγω διατάξεων του Ν. 651/1975. ΥΠΕΥΘΥΝΗ ΔΗΛΩΣΗ ΙΔΙΟΚΤΗΤΗ ν.4178/2013 περί πολεοδομικής νομιμότητας του μεταβιβαζόμενου ακινήτου. ΑΝΤΙΓΡΑΦΟ ΟΙΚΟΔΟΜΙΚΗΣ ΑΔΕΙΑΣ, αν ακίνητο κτίστηκε μετά τις 14-3-1983, άλλως υπεύθυνη δήλωση του ιδιοκτήτη, ν.1337/1983. ΕΓΓΡΑΦΟ ΠΕΡΑΙΩΣΗΣ ΔΙΑΔΙΚΑΣΙΑΣ ΡΥΘΜΙΣΗΣ ΑΚΙΝΗΤΟΥ σύμφωνα με τις διατάξεις του Ν. 3843/2010 Δ. Έγγραφα από το Εθνικό Κτηματολόγιο ΑΠΟΣΠΑΣΜΑ ΚΤΗΜΑΤΟΛΟΓΙΚΟΥ ΔΙΑΓΡΑΜΜΑΤΟΣ ν. 2664/1998, αν βρίσκεται εντός κτηματολογίου ή εντός Κτηματολογίου Πρωτευούσης (περιοχή Καλλιθέας και εν μέρει Π. Φαλήρου). ΠΙΣΤΟΠΟΙΗΤΙΚΟ ΚΤΗΜΑΤΟΓΡΑΦΟΥΜΕΝΟΥ ΑΚΙΝΗΤΟΥ του αρμόδιου Γραφείου Κτηματογράφησης, ότι το γεωτεμάχιο έχει περιληφθεί στα προσωρινά κτηματολογικά στοιχεία της ανάρτησης του Εθνικού Κτηματολογίου. Ε. Πιστοποιητικά για δασικά-παραμεθόρια ακίνητα ΠΡΑΞΗ ΧΑΡΑΚΤΗΡΙΣΜΟΥ ΤΟΥ ΔΑΣΑΡΧΕΙΟΥ με το συνημμένο σε αυτή τοπογραφικό διάγραμμα, από την οποία προκύπτει ότι η μεταβιβαζόμενη έκταση, χαρακτηρίζεται ως μη δασική, εμπίπτουσα στις διατάξεις της παρ. 6 του άρθρου 3 Ν. 998/79, ή δασική, καθώς επίσης και ΑΠΟΦΑΣΗ ΤΕΛΕΣΙΔΙΚΙΑΣ του Δασαρχείου, όπου απαιτείται. ΒΕΒΑΙΩΣΗ ΔΑΣΑΡΧΕΙΟΥ ΠΕΡΙ «ΑΚΑΙΑΣ» των μεταβιβαζόμενων ιδιωτικών δασών, ν. 998/1979. ΔΗΛΩΣΗ ΑΡΘ. 72 ν. 998/1979 ΠΡΟΣ ΤΟ ΔΑΣΑΡΧΕΙΟ ΣΕ ΠΕΡΙΠΤΩΣΗ ΜΕΤΑΒΙΒΑΣΗΣ ΙΔΙΩΤΙΚΟΥ ΔΑΣΟΥΣ ή ΔΑΣΙΚΗΣ ΕΚΤΑΣΗΣ ΠΑΝΩ ΑΠΟ 50 ΣΤΡΕΜΜΑΤΑ, από την οποία προκύπτει ότι “@ο μεταβιβάζων! @δήλωσε! ότι @προτίθεται! να @μεταβιβάσει! την ανωτέρω έκταση προς τον αγοραστή ή και σε έτερο πρόσωπο, αντί ελαχίστου τιμήματος xxxΕυρώ, κατά δήλωση δε @του! @πωλητή! παρήλθε η προθεσμία του ενός (1) μηνός (ή τεσσάρων μηνών) χωρίς το Δημόσιο να ασκήσει το δικαίωμα προτιμήσεως». ΑΔΕΙΑ ΤΟΥ ΥΠΟΥΡΓΟΥ ΑΓΡΟΤΙΚΗΣ ΑΝΑΠΤΥΞΗΣ & ΤΡΟΦΙΜΩΝ ΣΕ ΠΕΡΙΠΤΩΣΗ ΚΑΤΑΤΜΗΣΗΣ ΔΑΣΙΚΗΣ ΙΔΙΟΚΤΗΣΙΑΣ, σύμφωνα με την οποία επιτρέπει την εν λόγω κατάτμηση δασικής έκτασης σύμφωνα με το άρθρο 60 του Ν.Δ. 86/1969. ΠΙΣΤΟΠΟΙΗΤΙΚΟ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΔΑΣΩΝ ή ΤΟΥ ΚΤΗΜΑΤΟΛΟΓΙΚΟΥ ΓΡΑΦΕΙΟΥ το οποίο ΣΕ ΠΕΡΙΠΤΩΣΗ ΠΟΥ Η ΜΕΤΑΒΙΒΑΖΟΜΕΝΗ ΕΚΤΑΣΗ ΒΡΙΣΚΕΤΑΙ ΣΕ ΠΕΡΙΟΧΗ ΣΤΗΝ ΟΠΟΙΑ ΕΧΟΥΝ ΑΝΑΡΤΗΘΕΙ ΔΑΣΙΚΟΙ ΧΑΡΤΕΣ ΣΥΜΦΩΝΑ ΜΕ ΤΟΝ Ν.3889/2010. ΑΠΟΦΑΣΗ ΤΗΣ ΠΕΡΙΦΕΡΕΙΑΣ ΠΕΡΙ ΑΡΣΗΣ ΑΠΑΓΟΡΕΥΣΗΣ ΑΓΟΡΑΣ ΑΚΙΝΗΤΟΥ ΣΕ ΠΑΡΑΜΕΘΟΡΙΑ ΠΕΡΙΟΧΗ του άρθρου 26 του Ν. 1892/1990 όπως τροποποιήθηκε με το άρθρο 114 του Ν. 3978/2011 από φυσικά και νομικά πρόσωπα με έδρα εκτός των κρατών μελών Ευρωπαϊκής Ένωσης και Ευρωπαϊκής Ζώνης Ελεύθερων Συναλλαγών, ν.1892/1990. ΒΕΒΑΙΩΣΗ ΤΟΥ ΤΟΠΙΚΟΥ ΟΡΓΑΝΙΣΜΟΥ ΕΓΓΕΙΩΝ ΒΕΛΤΙΩΣΕΩΝ (Τ.Ο.Ε.Β.), σύμφωνα με το άρθρο 65 του Ν. 2538/1997, η από την οποία προκύπτει ότι για το μεταβιβαζόμενο αγροτεμάχιο δεν υπάρχει καμία οφειλή από αρδευτικά τέλη και εισφορές από το μεταβιβάζοντα προς τον Οργανισμό αυτό σε περίπτωση που το ακίνητο βρίσκεται εντός λειτουργούντος οργανισμού εγγείων βελτιώσεων. ΣΤ. Δικαιολογητικά για γονικές παροχές – δωρεές ΑΠΑΙΤΟΥΝΤΑΙ ΟΛΑ ΤΑ ΠΑΡΑΠΑΝΩ ΔΙΚΑΙΟΛΟΓΗΤΙΚΑ εκτός από εκείνα με τους αριθμούς 4, 5, 9, 10β -εκτός αν το αγροτεμάχιο εντός Ζ.Ο.Ε. κτλ- και 21. Η φορολογική δήλωση (αρ. 5) αντικαθίσταται από τη Δήλωση Φόρου Γονικής Παροχής/Δωρεάς. Ζ. Δικαιολογητικά για αποδοχές κληρονομίας ΑΠΑΙΤΟΥΝΤΑΙ ΟΛΑ ΤΑ ΠΑΡΑΠΑΝΩ ΔΙΚΑΙΟΛΟΓΗΤΙΚΑ εκτός από εκείνα με αριθμούς 1, 3, 4, 5, 6β, 7, 8, 9, 10, 11, 12 -ως εκ περισσού γιατί αποδοχή αυθαιρέτων επιτρέπεται-, 13, 16 -προς ασφάλεια των συναλλαγών-, 17, 18, 19, 20, 21, 22. Η φορολογική δήλωση (αρ. 5) αντικαθίσταται από τη Δήλωση Φόρου Κληρονομιάς. Μετα ταυτα, οταν λενε "Μέσα σε διάστημα 15 λεπτών θα ολοκληρώνεται η διαδικασία μεταβίβασης ακινήτων......." θεωρω οτι εκαναν λαθος, δεν ειναι 15 λεπτα...ειναι μονον ενα κλικ -

..."κρίθηκαν συνταγματικοί από το ΣτΕ το 2019. " στην αποφαση του ΣτΕ ειναι γραμμενα "ολα" [αν ελεγες την "περιοχη" θα ηταν ευκολο]

-

Μέσα σε διάστημα 15 λεπτών θα ολοκληρώνεται η διαδικασία μεταβίβασης ακινήτων. Όσοι προχωρούν σε αγοραπωλησίες διαμερισμάτων, οικοπέδων και αγροτεμαχίων από αύριο μέσω της νέας πλατφόρμας θα διεκπεραιώνουν τις μεταβιβάσεις χωρίς να χρειάζεται να μεταβούν στις εφορίες τους. Με τη νέα διαδικασία καταργείται η χειρόγραφη συμπλήρωση των δηλώσεων φόρου μεταβίβασης ακινήτων και των συνυποβαλλόμενων φύλλων υπολογισμού της φορολογητέας αξίας των ακινήτων που σήμερα εξαιτίας της πανδημίας αποστέλλονταν, μέσω e-mail, ή ταχυδρομικά στην αρμόδια εφορία. Η διαδικασία μεταβίβασης θα ολοκληρώνεται στα γραφεία των συμβολαιογράφων, οι οποίοι θα συντάσσουν τη σχετική δήλωση και θα την υποβάλλουν για λογαριασμό των αγοραστών. Στο πλαίσιο αυτό και προκειμένου οι διαδικασίες να κυλήσουν ομαλά ο συμβολαιογραφικός σύλλογος Εφετείων Αθηνών – Πειραιώς – Αιγαίου & Δωδεκανήσου, έχει ζητήσει από όλα τα μέλη του, να γνωστοποιούν σε ειδική ομάδα που συγκρότησε, τα τυχόν τεχνικά προβλήματα που εντοπίζουν στη χρήση της πλατφόρμας των ηλεκτρονικών μεταβιβάσεων. Σημειώνεται ότι στη νέα ηλεκτρονική πλατφόρμα πρόσβαση έχουν και οι αγοραστές, οι πωλητές, ή οι νόμιμοι εκπρόσωποι τους, στους οποίους ο συμβολαιογράφος θα έχει κοινοποιήσει τη δήλωση του φόρου μεταβίβασης προκειμένου να την υποβάλουν ή να μη την απορρίψουν οριστικά. Οι αγοραστές ή οι νόμιμοι εκπρόσωποι μπορούν να εκτυπώσουν αντίγραφο της δήλωσης φόρου μεταβίβασης που έχει υποβληθεί, την πράξη διοικητικού προσδιορισμού φόρου μεταβίβασης ακινήτου, την Ταυτότητα Οφειλής του φόρου, καθώς και να εκδώσουν το Αποδεικτικό Καταβολής του φόρου αυτού. 20 απαντήσεις για ηλεκτρονικές μεταβιβάσεις 1. Ποια φυσικά ή νομικά πρόσωπα έχουν υποχρέωση ηλεκτρονικής υποβολής δήλωσης Φ.Μ.Α.; Κάθε φυσικό ή νομικό πρόσωπο που πρόκειται να προβεί σε αγοραπωλησία ακινήτου/ων εντός αντικειμενικού συστήματος. 2. Πώς υποβάλλεται η δήλωση Αρχική δήλωση Φόρου Μεταβίβασης Ακινήτου με επαχθή αιτία (Φ.Μ.Α.); Η δήλωσης φόρου μεταβίβασης ακινήτου με επαχθή αιτία συμπληρώνεται υποχρεωτικά από συμβολαιογράφο και υποβάλλεται αποκλειστικά με τους κωδικούς πρόσβασης (user name & password) του και όχι με τους κωδικούς των συμβαλλομένων. 3. Ποια είναι η αρμόδια Δ.Ο.Υ. για την υποβολή της δήλωσης; Αρμόδια είναι η Δ.Ο.Υ. εισοδήματος του αγοραστή. 4. Ποιο είναι το είδος συναλλαγής Φ.Μ.Α. που υποβάλλεται ηλεκτρονική δήλωση; Υποβάλλεται μέσω της εφαρμογής το είδος συναλλαγής δηλώσεις φόρου μεταβίβασης ακινήτου (Φ.Μ.Α.) εντός αντικειμενικού συστήματος - Αγοραπωλησία ακινήτου. 5. Υποβάλλεται δήλωση χωρίς αναγραφή του Κ.Α.Ε.Κ.; Ναι. Η συμπλήρωση του ΚΑΕΚ είναι υποχρεωτική, εφόσον το ακίνητο βρίσκεται σε περιοχή που έχει κτηματογραφηθεί και διαθέτει ΚΑΕΚ προσωρινό ή οριστικό. Η δήλωση θα προχωρά και χωρίς τη συμπλήρωση του πεδίου. 6. Πόσα ακίνητα μπορούν να μεταβιβασθούν με μία δήλωση στην εφαρμογή; Η εφαρμογή υποστηρίζει πολλά ακίνητα αρχικά εντός αντικειμενικού συστήματος και σε ολόκληρη την επικράτεια. 7. Όταν διαπιστώνεται λάθος των στοιχείων ακινήτου με Α.Τ.ΑΚ., τι ενέργειες πρέπει να γίνουν; Μετά την καταχώριση του Α.Τ.ΑΚ. στην ενότητα στοιχεία ακινήτου εμφανίζεται η οθόνη με τα στοιχεία του ακινήτου όπως εμφανίζονται στην δηλωθείσα περιουσιακή κατάσταση με τις υποβληθείσες δηλώσεις ΕΝΦΙΑ. Δεν διορθώνονται από την εφαρμογή του Φ.Μ.Α. αλλά ο κάθε πωλητής θα πρέπει να κάνει τις απαραίτητες διορθώσεις και μετά να υποβληθεί η ηλεκτρονική δήλωση Φ.Μ.Α.. 8. Πώς αποθηκεύεται προσωρινά μια δήλωση από συμβολαιογράφο; Ο συμβολαιογράφος μπορεί από την αρχή που θα δημιουργήσει μία δήλωση να την αποθηκεύει προσωρινά και σε οποιοδήποτε στάδιο πριν την υποβολή προς τους συμβαλλόμενους επιλέγοντας από το μενού την προσωρινή αποθήκευση ή προσωρινή αποθήκευση και έλεγχος. 9. Πώς αναζητείται μία ηλεκτρονική δήλωση Φ.Μ.Α.; Εμφανίζονται μόνο οι δηλώσεις Φ.Μ.Α. που έχουν καταχωρηθεί ή υποβληθεί οριστικά μέσω αυτής της εφαρμογής. Επιλέγοντας το πεδίο εισόδου "Αναζήτηση Δήλωσης" αναζητείται οποιαδήποτε δήλωση έχει υποβληθεί στην εφαρμογή. Αναζητούνται με κριτήρια: Α.Φ.Μ., Αριθμό Δήλωσης, Αριθμό Καταχώρισης. 10. Ποιο τίμημα δηλώνεται στην εφαρμογή σε περίπτωση μεταβίβασης ποσοστών εξ αδιαιρέτου ακινήτου που θα συνταχθεί ένα συμβόλαιο; Επειδή υποβάλλονται ξεχωριστές δηλώσεις από κάθε αγοραστή που πρόκειται να συνταχθεί ένα συμβόλαιο, ως φορολογητέα αξία είναι η συμπλήρωση του αναλογικού τιμήματος σε κάθε δήλωση. 11. Ποιο τίμημα δηλώνεται στην εφαρμογή σε περίπτωση μεταβίβασης ποσοστών εξ αδιαιρέτου ακινήτου με Απαλλαγή Α' Κατοικίας που θα συνταχθεί ένα συμβόλαιο; Επειδή υποβάλλονται ξεχωριστές δηλώσεις από κάθε αγοραστή που πρόκειται να συνταχθεί ένα συμβόλαιο, ως φορολογητέα αξία είναι η συμπλήρωση του αναλογικού τιμήματος σε κάθε δήλωση το οποίο επιδρά στην απαλλαγή Α' Κατοικίας. 12. Όταν μεταβιβάζονται ξεχωριστές οριζόντιες ιδιοκτησίες στην ίδια οικοδομή τι τίμημα δηλώνεται; Στην περίπτωση που πρόκειται για αυτοτελείς οριζόντιες ιδιοκτησίες μη ομαδοποιημένες δηλώνεται ξεχωριστό τίμημα για κάθε οριζόντια ιδιοκτησία. Για την επιβολή του φόρου εξετάζεται αυτοτελώς το κάθε ακίνητο/αυτοτελής ιδιοκτησία και επιβάλλεται φόρος στο μεγαλύτερο ποσό μεταξύ τιμήματος και αντικειμενικής αξίας. 13. Τι συμπληρώνεται στο πεδίο "Περιγραφή ακινήτου"; Συμπληρώνεται σύντομη περιγραφή του ακινήτου. Ενδεικτικά: είδος, διεύθυνση, αριθμός/όνομα του διαμερίσματος, όροφος, ΟΤ, άδεια οικοδομής, τακτοποίηση, ακίνητα με ενιαία λειτουργική ενότητα (μεζονέτα), σε συγκρότημα κατοικιών με κοινόχρηστη πισίνα, ύπαρξη κτίσματος με άδεια κατεδάφισης ή χωρίς στέγη, εγκατάσταση φωτοβολταϊκών, βαρυνόμενο με δουλεία, με εγκατάσταση γεώτρησης, με δεξαμενή νερού, κ.λπ.. Η δήλωση δεν θα προχωρά χωρίς τη συμπλήρωση του πεδίου, αφού τα πιο πάνω θα αποτελούν την περιγραφή που θα εμφανίζεται/εκτυπώνεται σε αυτήν. 14. Ποια φύλλα υπολογισμού αξίας ακινήτων (Φ.Υ.Α.Α.) συμπληρώνονται; Ανάλογα με το είδος του ακινήτου συμπληρώνονται υποχρεωτικά τα φύλλα υπολογισμού αξίας ακινήτου (Φ.Υ.Α.Α.) που προτείνει η εφαρμογή και αναλόγως την ιδιαιτερότητα του κάθε ακινήτου συμπληρώνονται και επιπλέον. 15. Πώς μπορεί να εισέλθει στην εφαρμογή ο κάθε πωλητής ή ο αντίκλητος του πωλητή; Στην εφαρμογή μπορεί να εισέλθει εφόσον είναι πιστοποιημένος χρήστης χρησιμοποιώντας τους κωδικούς πρόσβασης (user name & password) επιλέγοντας από το μενού "Πολίτες - myPROPERTY - Φορολογία Μεταβίβασης Ακινήτων" του πληροφοριακού συστήματος TAXISnet της Α.Α.Δ.Ε. 16. Πώς μπορεί να εισέλθει στην εφαρμογή ο κάθε αγοραστής ή ο αντίκλητος του αγοραστή; Στην εφαρμογή μπορεί να εισέλθει εφόσον είναι πιστοποιημένος χρήστης χρησιμοποιώντας τους κωδικούς πρόσβασης (user name & password) επιλέγοντας από το μενού "Πολίτες - myPROPERTY - Φορολογία Μεταβίβασης Ακινήτων" του πληροφοριακού συστήματος TAXISnet της Α.Α.Δ.Ε. 17. Ποιες υπηρεσίες παρέχονται στα Φυσικά πρόσωπα (Φ.Π.)-ΑΓΟΡΑΣΤΗΣ μέσω της εφαρμογής του Ολοκληρωμένου Πληροφοριακού Συστήματος; Μετά την υποβολή της δήλωσης από τον συμβολαιογράφο προς τους συμβαλλόμενους : 1) Να ελέγξει την ορθότητα της δήλωσης Φ.Μ.Α. 2) Να αποδεχτεί/υποβάλλει την δήλωση Φ.Μ.Α. 3) Να απορρίψουν/μη υποβάλλει την δήλωση. 4) Να εκτυπώσει την πράξη διοικητικού προσδιορισμού Φ.Μ.Α. 5) Να εκτυπώσει την δήλωση Φ.Μ.Α. 6) Να εκτυπώσει την Ειδοποίηση πληρωμής φόρου (ταυτότητα οφειλής) Φ.Μ.Α. 7) Να εκτυπώσει το αποδεικτικό καταβολής Φ.Μ.Α. 18. Ποιες υπηρεσίες παρέχονται στους συμβολαιογράφους μέσω της εφαρμογής του Ολοκληρωμένου Πληροφοριακού Συστήματος; Πριν την αποδοχή /υποβολή της δήλωσης από τους συμβαλλόμενους μπορεί: 1) Να συντάξει ορθά την δήλωση Φ.Μ.Α με βάση τα δικαιολογητικά που του προσκομίζονται και τα οποία θα χρησιμοποιηθούν στην σύνταξη του συμβολαίου. 2) Να υποβάλλει προσωρινά, να διορθώνει, να διαγράφει και να υποβάλει τη δήλωση Φ.Μ.Α. Μετά την αποδοχή από τους συμβαλλόμενους μπορεί: α) Να εκτυπώνει την δήλωση Φ.Μ.Α. β) Να εκτυπώνει το αποδεικτικό καταβολής Φ.Μ.Α. γ) Να επισυνάψει έγγραφα/δικαιολογητικά δ)Να επιλέξει από αναδυόμενη λίστα τον τρόπο εξόφλησης του τιμήματος ε) Να καταχωρήσει τον αριθμό και την ημερομηνία του συμβολαίου στ) Να επισυνάψει στην εφαρμογή το συμβόλαιο 19. Διορθώνεται η δήλωση από τους συμβαλλόμενους (ΠΩΛΗΤΗ/ΕΣ-ΑΓΟΡΑΣΤΗ); ΟΧΙ. Εάν απορρίψουν/δεν υποβάλλουν την δήλωση, η δήλωση θα επιστρέψει προς διόρθωση στον συμβολαιογράφο. 20. Αν απορριφθεί μία δήλωση ποια διαδικασία ακολουθείται από τον συμβολαιογράφο; Μέχρι ποιο στάδιο η δήλωση διορθώνεται από τον συμβολαιογράφο; Μέχρι την τελευταία αποδοχή/υποβολή από τους συμβαλλόμενους. Η δήλωση διορθώνεται από τον συμβολαιογράφο (αφού πρέπει πρώτα να ακυρωθούν τα Φ.Υ.Α.Α για διορθώσεις μέχρι το πεδίο "ΚΑΤΑΒΛΗΘΕΝ ΤΙΜΗΜΑ ΜΕΤΑΒΙΒΑΖΟΜΕΝΟΥ ΑΚΙΝΗΤΟΥ"). Στην συνέχεια μπορεί να αποθηκευτεί προσωρινά ή να υποβληθεί ξανά προς τους συμβαλλόμενους για αποδοχή.

Μέσα σε διάστημα 15 λεπτών θα ολοκληρώνεται η διαδικασία μεταβίβασης ακινήτων. Όσοι προχωρούν σε αγοραπωλησίες διαμερισμάτων, οικοπέδων και αγροτεμαχίων από αύριο μέσω της νέας πλατφόρμας θα διεκπεραιώνουν τις μεταβιβάσεις χωρίς να χρειάζεται να μεταβούν στις εφορίες τους. Με τη νέα διαδικασία καταργείται η χειρόγραφη συμπλήρωση των δηλώσεων φόρου μεταβίβασης ακινήτων και των συνυποβαλλόμενων φύλλων υπολογισμού της φορολογητέας αξίας των ακινήτων που σήμερα εξαιτίας της πανδημίας αποστέλλονταν, μέσω e-mail, ή ταχυδρομικά στην αρμόδια εφορία. Η διαδικασία μεταβίβασης θα ολοκληρώνεται στα γραφεία των συμβολαιογράφων, οι οποίοι θα συντάσσουν τη σχετική δήλωση και θα την υποβάλλουν για λογαριασμό των αγοραστών. Στο πλαίσιο αυτό και προκειμένου οι διαδικασίες να κυλήσουν ομαλά ο συμβολαιογραφικός σύλλογος Εφετείων Αθηνών – Πειραιώς – Αιγαίου & Δωδεκανήσου, έχει ζητήσει από όλα τα μέλη του, να γνωστοποιούν σε ειδική ομάδα που συγκρότησε, τα τυχόν τεχνικά προβλήματα που εντοπίζουν στη χρήση της πλατφόρμας των ηλεκτρονικών μεταβιβάσεων. Σημειώνεται ότι στη νέα ηλεκτρονική πλατφόρμα πρόσβαση έχουν και οι αγοραστές, οι πωλητές, ή οι νόμιμοι εκπρόσωποι τους, στους οποίους ο συμβολαιογράφος θα έχει κοινοποιήσει τη δήλωση του φόρου μεταβίβασης προκειμένου να την υποβάλουν ή να μη την απορρίψουν οριστικά. Οι αγοραστές ή οι νόμιμοι εκπρόσωποι μπορούν να εκτυπώσουν αντίγραφο της δήλωσης φόρου μεταβίβασης που έχει υποβληθεί, την πράξη διοικητικού προσδιορισμού φόρου μεταβίβασης ακινήτου, την Ταυτότητα Οφειλής του φόρου, καθώς και να εκδώσουν το Αποδεικτικό Καταβολής του φόρου αυτού. 20 απαντήσεις για ηλεκτρονικές μεταβιβάσεις 1. Ποια φυσικά ή νομικά πρόσωπα έχουν υποχρέωση ηλεκτρονικής υποβολής δήλωσης Φ.Μ.Α.; Κάθε φυσικό ή νομικό πρόσωπο που πρόκειται να προβεί σε αγοραπωλησία ακινήτου/ων εντός αντικειμενικού συστήματος. 2. Πώς υποβάλλεται η δήλωση Αρχική δήλωση Φόρου Μεταβίβασης Ακινήτου με επαχθή αιτία (Φ.Μ.Α.); Η δήλωσης φόρου μεταβίβασης ακινήτου με επαχθή αιτία συμπληρώνεται υποχρεωτικά από συμβολαιογράφο και υποβάλλεται αποκλειστικά με τους κωδικούς πρόσβασης (user name & password) του και όχι με τους κωδικούς των συμβαλλομένων. 3. Ποια είναι η αρμόδια Δ.Ο.Υ. για την υποβολή της δήλωσης; Αρμόδια είναι η Δ.Ο.Υ. εισοδήματος του αγοραστή. 4. Ποιο είναι το είδος συναλλαγής Φ.Μ.Α. που υποβάλλεται ηλεκτρονική δήλωση; Υποβάλλεται μέσω της εφαρμογής το είδος συναλλαγής δηλώσεις φόρου μεταβίβασης ακινήτου (Φ.Μ.Α.) εντός αντικειμενικού συστήματος - Αγοραπωλησία ακινήτου. 5. Υποβάλλεται δήλωση χωρίς αναγραφή του Κ.Α.Ε.Κ.; Ναι. Η συμπλήρωση του ΚΑΕΚ είναι υποχρεωτική, εφόσον το ακίνητο βρίσκεται σε περιοχή που έχει κτηματογραφηθεί και διαθέτει ΚΑΕΚ προσωρινό ή οριστικό. Η δήλωση θα προχωρά και χωρίς τη συμπλήρωση του πεδίου. 6. Πόσα ακίνητα μπορούν να μεταβιβασθούν με μία δήλωση στην εφαρμογή; Η εφαρμογή υποστηρίζει πολλά ακίνητα αρχικά εντός αντικειμενικού συστήματος και σε ολόκληρη την επικράτεια. 7. Όταν διαπιστώνεται λάθος των στοιχείων ακινήτου με Α.Τ.ΑΚ., τι ενέργειες πρέπει να γίνουν; Μετά την καταχώριση του Α.Τ.ΑΚ. στην ενότητα στοιχεία ακινήτου εμφανίζεται η οθόνη με τα στοιχεία του ακινήτου όπως εμφανίζονται στην δηλωθείσα περιουσιακή κατάσταση με τις υποβληθείσες δηλώσεις ΕΝΦΙΑ. Δεν διορθώνονται από την εφαρμογή του Φ.Μ.Α. αλλά ο κάθε πωλητής θα πρέπει να κάνει τις απαραίτητες διορθώσεις και μετά να υποβληθεί η ηλεκτρονική δήλωση Φ.Μ.Α.. 8. Πώς αποθηκεύεται προσωρινά μια δήλωση από συμβολαιογράφο; Ο συμβολαιογράφος μπορεί από την αρχή που θα δημιουργήσει μία δήλωση να την αποθηκεύει προσωρινά και σε οποιοδήποτε στάδιο πριν την υποβολή προς τους συμβαλλόμενους επιλέγοντας από το μενού την προσωρινή αποθήκευση ή προσωρινή αποθήκευση και έλεγχος. 9. Πώς αναζητείται μία ηλεκτρονική δήλωση Φ.Μ.Α.; Εμφανίζονται μόνο οι δηλώσεις Φ.Μ.Α. που έχουν καταχωρηθεί ή υποβληθεί οριστικά μέσω αυτής της εφαρμογής. Επιλέγοντας το πεδίο εισόδου "Αναζήτηση Δήλωσης" αναζητείται οποιαδήποτε δήλωση έχει υποβληθεί στην εφαρμογή. Αναζητούνται με κριτήρια: Α.Φ.Μ., Αριθμό Δήλωσης, Αριθμό Καταχώρισης. 10. Ποιο τίμημα δηλώνεται στην εφαρμογή σε περίπτωση μεταβίβασης ποσοστών εξ αδιαιρέτου ακινήτου που θα συνταχθεί ένα συμβόλαιο; Επειδή υποβάλλονται ξεχωριστές δηλώσεις από κάθε αγοραστή που πρόκειται να συνταχθεί ένα συμβόλαιο, ως φορολογητέα αξία είναι η συμπλήρωση του αναλογικού τιμήματος σε κάθε δήλωση. 11. Ποιο τίμημα δηλώνεται στην εφαρμογή σε περίπτωση μεταβίβασης ποσοστών εξ αδιαιρέτου ακινήτου με Απαλλαγή Α' Κατοικίας που θα συνταχθεί ένα συμβόλαιο; Επειδή υποβάλλονται ξεχωριστές δηλώσεις από κάθε αγοραστή που πρόκειται να συνταχθεί ένα συμβόλαιο, ως φορολογητέα αξία είναι η συμπλήρωση του αναλογικού τιμήματος σε κάθε δήλωση το οποίο επιδρά στην απαλλαγή Α' Κατοικίας. 12. Όταν μεταβιβάζονται ξεχωριστές οριζόντιες ιδιοκτησίες στην ίδια οικοδομή τι τίμημα δηλώνεται; Στην περίπτωση που πρόκειται για αυτοτελείς οριζόντιες ιδιοκτησίες μη ομαδοποιημένες δηλώνεται ξεχωριστό τίμημα για κάθε οριζόντια ιδιοκτησία. Για την επιβολή του φόρου εξετάζεται αυτοτελώς το κάθε ακίνητο/αυτοτελής ιδιοκτησία και επιβάλλεται φόρος στο μεγαλύτερο ποσό μεταξύ τιμήματος και αντικειμενικής αξίας. 13. Τι συμπληρώνεται στο πεδίο "Περιγραφή ακινήτου"; Συμπληρώνεται σύντομη περιγραφή του ακινήτου. Ενδεικτικά: είδος, διεύθυνση, αριθμός/όνομα του διαμερίσματος, όροφος, ΟΤ, άδεια οικοδομής, τακτοποίηση, ακίνητα με ενιαία λειτουργική ενότητα (μεζονέτα), σε συγκρότημα κατοικιών με κοινόχρηστη πισίνα, ύπαρξη κτίσματος με άδεια κατεδάφισης ή χωρίς στέγη, εγκατάσταση φωτοβολταϊκών, βαρυνόμενο με δουλεία, με εγκατάσταση γεώτρησης, με δεξαμενή νερού, κ.λπ.. Η δήλωση δεν θα προχωρά χωρίς τη συμπλήρωση του πεδίου, αφού τα πιο πάνω θα αποτελούν την περιγραφή που θα εμφανίζεται/εκτυπώνεται σε αυτήν. 14. Ποια φύλλα υπολογισμού αξίας ακινήτων (Φ.Υ.Α.Α.) συμπληρώνονται; Ανάλογα με το είδος του ακινήτου συμπληρώνονται υποχρεωτικά τα φύλλα υπολογισμού αξίας ακινήτου (Φ.Υ.Α.Α.) που προτείνει η εφαρμογή και αναλόγως την ιδιαιτερότητα του κάθε ακινήτου συμπληρώνονται και επιπλέον. 15. Πώς μπορεί να εισέλθει στην εφαρμογή ο κάθε πωλητής ή ο αντίκλητος του πωλητή; Στην εφαρμογή μπορεί να εισέλθει εφόσον είναι πιστοποιημένος χρήστης χρησιμοποιώντας τους κωδικούς πρόσβασης (user name & password) επιλέγοντας από το μενού "Πολίτες - myPROPERTY - Φορολογία Μεταβίβασης Ακινήτων" του πληροφοριακού συστήματος TAXISnet της Α.Α.Δ.Ε. 16. Πώς μπορεί να εισέλθει στην εφαρμογή ο κάθε αγοραστής ή ο αντίκλητος του αγοραστή; Στην εφαρμογή μπορεί να εισέλθει εφόσον είναι πιστοποιημένος χρήστης χρησιμοποιώντας τους κωδικούς πρόσβασης (user name & password) επιλέγοντας από το μενού "Πολίτες - myPROPERTY - Φορολογία Μεταβίβασης Ακινήτων" του πληροφοριακού συστήματος TAXISnet της Α.Α.Δ.Ε. 17. Ποιες υπηρεσίες παρέχονται στα Φυσικά πρόσωπα (Φ.Π.)-ΑΓΟΡΑΣΤΗΣ μέσω της εφαρμογής του Ολοκληρωμένου Πληροφοριακού Συστήματος; Μετά την υποβολή της δήλωσης από τον συμβολαιογράφο προς τους συμβαλλόμενους : 1) Να ελέγξει την ορθότητα της δήλωσης Φ.Μ.Α. 2) Να αποδεχτεί/υποβάλλει την δήλωση Φ.Μ.Α. 3) Να απορρίψουν/μη υποβάλλει την δήλωση. 4) Να εκτυπώσει την πράξη διοικητικού προσδιορισμού Φ.Μ.Α. 5) Να εκτυπώσει την δήλωση Φ.Μ.Α. 6) Να εκτυπώσει την Ειδοποίηση πληρωμής φόρου (ταυτότητα οφειλής) Φ.Μ.Α. 7) Να εκτυπώσει το αποδεικτικό καταβολής Φ.Μ.Α. 18. Ποιες υπηρεσίες παρέχονται στους συμβολαιογράφους μέσω της εφαρμογής του Ολοκληρωμένου Πληροφοριακού Συστήματος; Πριν την αποδοχή /υποβολή της δήλωσης από τους συμβαλλόμενους μπορεί: 1) Να συντάξει ορθά την δήλωση Φ.Μ.Α με βάση τα δικαιολογητικά που του προσκομίζονται και τα οποία θα χρησιμοποιηθούν στην σύνταξη του συμβολαίου. 2) Να υποβάλλει προσωρινά, να διορθώνει, να διαγράφει και να υποβάλει τη δήλωση Φ.Μ.Α. Μετά την αποδοχή από τους συμβαλλόμενους μπορεί: α) Να εκτυπώνει την δήλωση Φ.Μ.Α. β) Να εκτυπώνει το αποδεικτικό καταβολής Φ.Μ.Α. γ) Να επισυνάψει έγγραφα/δικαιολογητικά δ)Να επιλέξει από αναδυόμενη λίστα τον τρόπο εξόφλησης του τιμήματος ε) Να καταχωρήσει τον αριθμό και την ημερομηνία του συμβολαίου στ) Να επισυνάψει στην εφαρμογή το συμβόλαιο 19. Διορθώνεται η δήλωση από τους συμβαλλόμενους (ΠΩΛΗΤΗ/ΕΣ-ΑΓΟΡΑΣΤΗ); ΟΧΙ. Εάν απορρίψουν/δεν υποβάλλουν την δήλωση, η δήλωση θα επιστρέψει προς διόρθωση στον συμβολαιογράφο. 20. Αν απορριφθεί μία δήλωση ποια διαδικασία ακολουθείται από τον συμβολαιογράφο; Μέχρι ποιο στάδιο η δήλωση διορθώνεται από τον συμβολαιογράφο; Μέχρι την τελευταία αποδοχή/υποβολή από τους συμβαλλόμενους. Η δήλωση διορθώνεται από τον συμβολαιογράφο (αφού πρέπει πρώτα να ακυρωθούν τα Φ.Υ.Α.Α για διορθώσεις μέχρι το πεδίο "ΚΑΤΑΒΛΗΘΕΝ ΤΙΜΗΜΑ ΜΕΤΑΒΙΒΑΖΟΜΕΝΟΥ ΑΚΙΝΗΤΟΥ"). Στην συνέχεια μπορεί να αποθηκευτεί προσωρινά ή να υποβληθεί ξανά προς τους συμβαλλόμενους για αποδοχή. -

Μέσα σε διάστημα 15 λεπτών θα ολοκληρώνεται η διαδικασία μεταβίβασης ακινήτων. Όσοι προχωρούν σε αγοραπωλησίες διαμερισμάτων, οικοπέδων και αγροτεμαχίων από αύριο μέσω της νέας πλατφόρμας θα διεκπεραιώνουν τις μεταβιβάσεις χωρίς να χρειάζεται να μεταβούν στις εφορίες τους. Με τη νέα διαδικασία καταργείται η χειρόγραφη συμπλήρωση των δηλώσεων φόρου μεταβίβασης ακινήτων και των συνυποβαλλόμενων φύλλων υπολογισμού της φορολογητέας αξίας των ακινήτων που σήμερα εξαιτίας της πανδημίας αποστέλλονταν, μέσω e-mail, ή ταχυδρομικά στην αρμόδια εφορία. Η διαδικασία μεταβίβασης θα ολοκληρώνεται στα γραφεία των συμβολαιογράφων, οι οποίοι θα συντάσσουν τη σχετική δήλωση και θα την υποβάλλουν για λογαριασμό των αγοραστών. Στο πλαίσιο αυτό και προκειμένου οι διαδικασίες να κυλήσουν ομαλά ο συμβολαιογραφικός σύλλογος Εφετείων Αθηνών – Πειραιώς – Αιγαίου & Δωδεκανήσου, έχει ζητήσει από όλα τα μέλη του, να γνωστοποιούν σε ειδική ομάδα που συγκρότησε, τα τυχόν τεχνικά προβλήματα που εντοπίζουν στη χρήση της πλατφόρμας των ηλεκτρονικών μεταβιβάσεων. Σημειώνεται ότι στη νέα ηλεκτρονική πλατφόρμα πρόσβαση έχουν και οι αγοραστές, οι πωλητές, ή οι νόμιμοι εκπρόσωποι τους, στους οποίους ο συμβολαιογράφος θα έχει κοινοποιήσει τη δήλωση του φόρου μεταβίβασης προκειμένου να την υποβάλουν ή να μη την απορρίψουν οριστικά. Οι αγοραστές ή οι νόμιμοι εκπρόσωποι μπορούν να εκτυπώσουν αντίγραφο της δήλωσης φόρου μεταβίβασης που έχει υποβληθεί, την πράξη διοικητικού προσδιορισμού φόρου μεταβίβασης ακινήτου, την Ταυτότητα Οφειλής του φόρου, καθώς και να εκδώσουν το Αποδεικτικό Καταβολής του φόρου αυτού. 20 απαντήσεις για ηλεκτρονικές μεταβιβάσεις 1. Ποια φυσικά ή νομικά πρόσωπα έχουν υποχρέωση ηλεκτρονικής υποβολής δήλωσης Φ.Μ.Α.; Κάθε φυσικό ή νομικό πρόσωπο που πρόκειται να προβεί σε αγοραπωλησία ακινήτου/ων εντός αντικειμενικού συστήματος. 2. Πώς υποβάλλεται η δήλωση Αρχική δήλωση Φόρου Μεταβίβασης Ακινήτου με επαχθή αιτία (Φ.Μ.Α.); Η δήλωσης φόρου μεταβίβασης ακινήτου με επαχθή αιτία συμπληρώνεται υποχρεωτικά από συμβολαιογράφο και υποβάλλεται αποκλειστικά με τους κωδικούς πρόσβασης (user name & password) του και όχι με τους κωδικούς των συμβαλλομένων. 3. Ποια είναι η αρμόδια Δ.Ο.Υ. για την υποβολή της δήλωσης; Αρμόδια είναι η Δ.Ο.Υ. εισοδήματος του αγοραστή. 4. Ποιο είναι το είδος συναλλαγής Φ.Μ.Α. που υποβάλλεται ηλεκτρονική δήλωση; Υποβάλλεται μέσω της εφαρμογής το είδος συναλλαγής δηλώσεις φόρου μεταβίβασης ακινήτου (Φ.Μ.Α.) εντός αντικειμενικού συστήματος - Αγοραπωλησία ακινήτου. 5. Υποβάλλεται δήλωση χωρίς αναγραφή του Κ.Α.Ε.Κ.; Ναι. Η συμπλήρωση του ΚΑΕΚ είναι υποχρεωτική, εφόσον το ακίνητο βρίσκεται σε περιοχή που έχει κτηματογραφηθεί και διαθέτει ΚΑΕΚ προσωρινό ή οριστικό. Η δήλωση θα προχωρά και χωρίς τη συμπλήρωση του πεδίου. 6. Πόσα ακίνητα μπορούν να μεταβιβασθούν με μία δήλωση στην εφαρμογή; Η εφαρμογή υποστηρίζει πολλά ακίνητα αρχικά εντός αντικειμενικού συστήματος και σε ολόκληρη την επικράτεια. 7. Όταν διαπιστώνεται λάθος των στοιχείων ακινήτου με Α.Τ.ΑΚ., τι ενέργειες πρέπει να γίνουν; Μετά την καταχώριση του Α.Τ.ΑΚ. στην ενότητα στοιχεία ακινήτου εμφανίζεται η οθόνη με τα στοιχεία του ακινήτου όπως εμφανίζονται στην δηλωθείσα περιουσιακή κατάσταση με τις υποβληθείσες δηλώσεις ΕΝΦΙΑ. Δεν διορθώνονται από την εφαρμογή του Φ.Μ.Α. αλλά ο κάθε πωλητής θα πρέπει να κάνει τις απαραίτητες διορθώσεις και μετά να υποβληθεί η ηλεκτρονική δήλωση Φ.Μ.Α.. 8. Πώς αποθηκεύεται προσωρινά μια δήλωση από συμβολαιογράφο; Ο συμβολαιογράφος μπορεί από την αρχή που θα δημιουργήσει μία δήλωση να την αποθηκεύει προσωρινά και σε οποιοδήποτε στάδιο πριν την υποβολή προς τους συμβαλλόμενους επιλέγοντας από το μενού την προσωρινή αποθήκευση ή προσωρινή αποθήκευση και έλεγχος. 9. Πώς αναζητείται μία ηλεκτρονική δήλωση Φ.Μ.Α.; Εμφανίζονται μόνο οι δηλώσεις Φ.Μ.Α. που έχουν καταχωρηθεί ή υποβληθεί οριστικά μέσω αυτής της εφαρμογής. Επιλέγοντας το πεδίο εισόδου "Αναζήτηση Δήλωσης" αναζητείται οποιαδήποτε δήλωση έχει υποβληθεί στην εφαρμογή. Αναζητούνται με κριτήρια: Α.Φ.Μ., Αριθμό Δήλωσης, Αριθμό Καταχώρισης. 10. Ποιο τίμημα δηλώνεται στην εφαρμογή σε περίπτωση μεταβίβασης ποσοστών εξ αδιαιρέτου ακινήτου που θα συνταχθεί ένα συμβόλαιο; Επειδή υποβάλλονται ξεχωριστές δηλώσεις από κάθε αγοραστή που πρόκειται να συνταχθεί ένα συμβόλαιο, ως φορολογητέα αξία είναι η συμπλήρωση του αναλογικού τιμήματος σε κάθε δήλωση. 11. Ποιο τίμημα δηλώνεται στην εφαρμογή σε περίπτωση μεταβίβασης ποσοστών εξ αδιαιρέτου ακινήτου με Απαλλαγή Α' Κατοικίας που θα συνταχθεί ένα συμβόλαιο; Επειδή υποβάλλονται ξεχωριστές δηλώσεις από κάθε αγοραστή που πρόκειται να συνταχθεί ένα συμβόλαιο, ως φορολογητέα αξία είναι η συμπλήρωση του αναλογικού τιμήματος σε κάθε δήλωση το οποίο επιδρά στην απαλλαγή Α' Κατοικίας. 12. Όταν μεταβιβάζονται ξεχωριστές οριζόντιες ιδιοκτησίες στην ίδια οικοδομή τι τίμημα δηλώνεται; Στην περίπτωση που πρόκειται για αυτοτελείς οριζόντιες ιδιοκτησίες μη ομαδοποιημένες δηλώνεται ξεχωριστό τίμημα για κάθε οριζόντια ιδιοκτησία. Για την επιβολή του φόρου εξετάζεται αυτοτελώς το κάθε ακίνητο/αυτοτελής ιδιοκτησία και επιβάλλεται φόρος στο μεγαλύτερο ποσό μεταξύ τιμήματος και αντικειμενικής αξίας. 13. Τι συμπληρώνεται στο πεδίο "Περιγραφή ακινήτου"; Συμπληρώνεται σύντομη περιγραφή του ακινήτου. Ενδεικτικά: είδος, διεύθυνση, αριθμός/όνομα του διαμερίσματος, όροφος, ΟΤ, άδεια οικοδομής, τακτοποίηση, ακίνητα με ενιαία λειτουργική ενότητα (μεζονέτα), σε συγκρότημα κατοικιών με κοινόχρηστη πισίνα, ύπαρξη κτίσματος με άδεια κατεδάφισης ή χωρίς στέγη, εγκατάσταση φωτοβολταϊκών, βαρυνόμενο με δουλεία, με εγκατάσταση γεώτρησης, με δεξαμενή νερού, κ.λπ.. Η δήλωση δεν θα προχωρά χωρίς τη συμπλήρωση του πεδίου, αφού τα πιο πάνω θα αποτελούν την περιγραφή που θα εμφανίζεται/εκτυπώνεται σε αυτήν. 14. Ποια φύλλα υπολογισμού αξίας ακινήτων (Φ.Υ.Α.Α.) συμπληρώνονται; Ανάλογα με το είδος του ακινήτου συμπληρώνονται υποχρεωτικά τα φύλλα υπολογισμού αξίας ακινήτου (Φ.Υ.Α.Α.) που προτείνει η εφαρμογή και αναλόγως την ιδιαιτερότητα του κάθε ακινήτου συμπληρώνονται και επιπλέον. 15. Πώς μπορεί να εισέλθει στην εφαρμογή ο κάθε πωλητής ή ο αντίκλητος του πωλητή; Στην εφαρμογή μπορεί να εισέλθει εφόσον είναι πιστοποιημένος χρήστης χρησιμοποιώντας τους κωδικούς πρόσβασης (user name & password) επιλέγοντας από το μενού "Πολίτες - myPROPERTY - Φορολογία Μεταβίβασης Ακινήτων" του πληροφοριακού συστήματος TAXISnet της Α.Α.Δ.Ε. 16. Πώς μπορεί να εισέλθει στην εφαρμογή ο κάθε αγοραστής ή ο αντίκλητος του αγοραστή; Στην εφαρμογή μπορεί να εισέλθει εφόσον είναι πιστοποιημένος χρήστης χρησιμοποιώντας τους κωδικούς πρόσβασης (user name & password) επιλέγοντας από το μενού "Πολίτες - myPROPERTY - Φορολογία Μεταβίβασης Ακινήτων" του πληροφοριακού συστήματος TAXISnet της Α.Α.Δ.Ε. 17. Ποιες υπηρεσίες παρέχονται στα Φυσικά πρόσωπα (Φ.Π.)-ΑΓΟΡΑΣΤΗΣ μέσω της εφαρμογής του Ολοκληρωμένου Πληροφοριακού Συστήματος; Μετά την υποβολή της δήλωσης από τον συμβολαιογράφο προς τους συμβαλλόμενους : 1) Να ελέγξει την ορθότητα της δήλωσης Φ.Μ.Α. 2) Να αποδεχτεί/υποβάλλει την δήλωση Φ.Μ.Α. 3) Να απορρίψουν/μη υποβάλλει την δήλωση. 4) Να εκτυπώσει την πράξη διοικητικού προσδιορισμού Φ.Μ.Α. 5) Να εκτυπώσει την δήλωση Φ.Μ.Α. 6) Να εκτυπώσει την Ειδοποίηση πληρωμής φόρου (ταυτότητα οφειλής) Φ.Μ.Α. 7) Να εκτυπώσει το αποδεικτικό καταβολής Φ.Μ.Α. 18. Ποιες υπηρεσίες παρέχονται στους συμβολαιογράφους μέσω της εφαρμογής του Ολοκληρωμένου Πληροφοριακού Συστήματος; Πριν την αποδοχή /υποβολή της δήλωσης από τους συμβαλλόμενους μπορεί: 1) Να συντάξει ορθά την δήλωση Φ.Μ.Α με βάση τα δικαιολογητικά που του προσκομίζονται και τα οποία θα χρησιμοποιηθούν στην σύνταξη του συμβολαίου. 2) Να υποβάλλει προσωρινά, να διορθώνει, να διαγράφει και να υποβάλει τη δήλωση Φ.Μ.Α. Μετά την αποδοχή από τους συμβαλλόμενους μπορεί: α) Να εκτυπώνει την δήλωση Φ.Μ.Α. β) Να εκτυπώνει το αποδεικτικό καταβολής Φ.Μ.Α. γ) Να επισυνάψει έγγραφα/δικαιολογητικά δ)Να επιλέξει από αναδυόμενη λίστα τον τρόπο εξόφλησης του τιμήματος ε) Να καταχωρήσει τον αριθμό και την ημερομηνία του συμβολαίου στ) Να επισυνάψει στην εφαρμογή το συμβόλαιο 19. Διορθώνεται η δήλωση από τους συμβαλλόμενους (ΠΩΛΗΤΗ/ΕΣ-ΑΓΟΡΑΣΤΗ); ΟΧΙ. Εάν απορρίψουν/δεν υποβάλλουν την δήλωση, η δήλωση θα επιστρέψει προς διόρθωση στον συμβολαιογράφο. 20. Αν απορριφθεί μία δήλωση ποια διαδικασία ακολουθείται από τον συμβολαιογράφο; Μέχρι ποιο στάδιο η δήλωση διορθώνεται από τον συμβολαιογράφο; Μέχρι την τελευταία αποδοχή/υποβολή από τους συμβαλλόμενους. Η δήλωση διορθώνεται από τον συμβολαιογράφο (αφού πρέπει πρώτα να ακυρωθούν τα Φ.Υ.Α.Α για διορθώσεις μέχρι το πεδίο "ΚΑΤΑΒΛΗΘΕΝ ΤΙΜΗΜΑ ΜΕΤΑΒΙΒΑΖΟΜΕΝΟΥ ΑΚΙΝΗΤΟΥ"). Στην συνέχεια μπορεί να αποθηκευτεί προσωρινά ή να υποβληθεί ξανά προς τους συμβαλλόμενους για αποδοχή. View full είδηση

-

Στην περιοχή που μένω έχει όρους δόμησης του 1996 που έχουν ακυρωθεί από το ΣτΕ το 1999. Οι όροι δόμησης εν τω μεταξύ αλλάξαν το 2002 και κρίθηκαν συνταγματικοί από το ΣτΕ το 2019. Δεν τους έχει πουθενά.

-