Αναζήτηση στην κοινότητα

Εμφάνιση αποτελεσμάτων για '강원도출장서비스【카톡: LD868】《kra25.c0m》콜걸출장마사지외국인출장만남Y♦⇪2019-01-19-20-01강원도☒AIJ❈출장샵강추출장연애인급릉콜걸샵✿출장연애인급]출장몸매최고✄강원도'.

Found 10.000 results

-

Βεβαίωση Μηχανικού για επιστροφή ΕΦΚ πετρελαίου κίνησης

dimitris GM replied to PAGANINI's θέμα in Ενεργειακά

πας ΦΕΚ, αναζητηση, βαζεις Β 750/2019 εχει το κειμενο και υποδειγματα [μικρυνε τα γραμματα του κειμενου σου....Οσοι δεν βλεπουμε καλά, φοράμε γυαλιά ....] εδιτ Με μια πρωτη αναγνωση, δεν βλεπω να εχει καποιο υποδειγμα για αυτο που ρωτας. Πλην το αρθρο ειναι σαφες ειτε αφορα την "πρωτη φορα" ειτε μεταγενεστερα χωρις μεταβολες γ. Βεβαίωση αρμόδιου μηχανικού από την οποία προκύπτουν: 1) η ωριαία κατανάλωση του πετρελαίου κίνησης για τα μηχανήματα έργου και τα οχήματα ειδικής κατηγορίας της επιχείρησης και 2) η χωρητικότητα των δεξαμενών αποθήκευσης πετρελαίου. Η βεβαίωση υποβάλλεται την πρώτη φορά που η ενδιαφερόμενη βιομηχανική ή βιοτεχνική επιχείρηση αιτείται την επιστροφή ΕΦΚ καθώς και σε κάθε περίπτωση μεταγενέστερης τροποποίησης ή μεταβολής της. Σε περίπτωση μη τροποποίησης ή μεταβολής της βεβαίωσης στην υπεύθυνη δήλωση της περ. α δηλώνεται ότι τα στοιχεία της βεβαίωσης του αρμόδιου μηχανικού δεν έχουν μεταβληθεί. δ. Αδεια λειτουργίας ιδιωτικού πρατηρίου υγρών καυσίμων σε εγκαταστάσεις, σύμφωνα με την 37776/2645/24-05-2017 απόφαση Υπουργού Υποδομών και Μεταφορών (ΦΕΚ Β 1882), όπου απαιτείται. 4. Οι ξενοδοχειακές επιχειρήσεις, δικαιούχοι επιστροφής Ε.Φ.Κ., υποβάλλουν επιπλέον τα ακόλουθα δικαιολογητικά: α. Υπεύθυνη Δήλωση του άρθρου 8 του ν. 1599/1986 του ιδιοκτήτη ή του νόμιμου εκπροσώπου της επιχείρησης στην οποία δηλώνεται το αντικείμενο της επιχείρησης, ότι το πετρέλαιο εσωτερικής καύσης (DIESEL) κίνησης χρησιμοποιήθηκε αποκλειστικά για τις ανάγκες λειτουργίας της ίδιας της επιχείρησης και όχι για άλλη χρήση, σύμφωνα με το υπόδειγμα του Παραρτήματος IV, το οποίο αποτελεί αναπόσπαστο μέρος της παρούσας. β. Βεβαίωση αρμόδιου μηχανικού από την οποία προκύπτουν: 1) η χωρητικότητα των δεξαμενών αποθήκευσης πετρελαίου 2) η ύπαρξη κοινού λέβητα πετρελαίου ή σε περίπτωση περισσότερων ο αριθμός αυτών και 3) η ωριαία κατανάλωση του πετρελαίου. Η ανωτέρω βεβαίωση υποβάλλεται την πρώτη φορά που η ενδιαφερόμενη ξενοδοχειακή επιχείρηση αιτείται την επιστροφή ΕΦΚ καθώς και σε κάθε περίπτωση μεταγενέστερης τροποποίησης ή μεταβολής της. Σε περίπτωση μη τροποποίησης ή μεταβολής της βεβαίωσης στην υπεύθυνη δήλωση της περ. α δηλώνεται ότι τα στοιχεία της βεβαίωσης του αρμόδιου μηχανικού δεν έχουν μεταβληθεί. 5. Τα δημόσια ή ιδιωτικά νοσηλευτικά ιδρύματα, δικαιούχοι επιστροφής Ε.Φ.Κ., υποβάλλουν επιπλέον τα ακόλουθα δικαιολογητικά: α Αντίγραφο Πράξης διορισμού Διοικητή (Φύλλο Εφημερίδας της Κυβερνήσεως), για τα δημόσια νοσηλευτικά ιδρύματα. β. Υπεύθυνη Δήλωση του άρθρου 8 του ν. 1599/1986 του Διοικητή/νόμιμου εκπροσώπου του νοσηλευτικού ιδρύματος στην οποία δηλώνεται ότι το πετρέλαιο εσωτερικής καύσης (DIESEL) κίνησης χρησιμοποιήθηκε αποκλειστικά για τις ανάγκες λειτουργίας του ιδρύματος και όχι για άλλη χρήση, σύμφωνα με το υπόδειγμα του Παραρτήματος V, το οποίο αποτελεί αναπόσπαστο μέρος της παρούσας. γ. Βεβαίωση αρμόδιου μηχανικού από την οποία προκύπτουν: 1) η χωρητικότητα των δεξαμενών αποθήκευσης πετρελαίου 2) η ύπαρξη κοινού λέβητα πετρελαίου ή σε περίπτωση περισσότερων ο αριθμός αυτών και 3) η ωριαία κατανάλωση του. Η ανωτέρω βεβαίωση υποβάλλεται την πρώτη φορά κατά την οποία το δημόσιο ή ιδιωτικό νοσηλευτικό ίδρυμα αιτείται την επιστροφή ΕΦΚ καθώς και σε κάθε περίπτωση μεταγενέστερης τροποποίησης ή μεταβολής της. Σε περίπτωση μη τροποποίησης ή μεταβολής της βεβαίωσης στην υπεύθυνη δήλωση της περ. β δηλώνεται ότι τα στοιχεία της βεβαίωσης του αρμόδιου μηχανικού δεν έχουν μεταβληθεί. 6. Τα προνοιακά ιδρύματα, δικαιούχοι επιστροφής Ε.Φ.Κ., υποβάλλουν επιπλέον τα ακόλουθα δικαιολογητικά: α. Βεβαίωση του Υπουργείου Εργασίας Κοινωνικής Ασφάλισης και Κοινωνικής Αλληλεγγύης για τα εποπτευόμενα από αυτό Ν.Π.Δ.Δ. ή βεβαίωση του φορέα εποπτείας για τα Ν.Π.Ι.Δ. β. Υπεύθυνη Δήλωση του άρθρου 8 του ν. 1599/1986 του νόμιμου εκπροσώπου στην οποία δηλώνεται ότι το πετρέλαιο εσωτερικής καύσης (DIESEL) κίνησης χρησιμοποιήθηκε αποκλειστικά για τις ανάγκες λειτουργίας του ιδρύματος και όχι για άλλη χρήση, σύμφωνα με το υπόδειγμα του Παραρτήματος VI, το οποίο αποτελεί αναπόσπαστο μέρος της παρούσας. γ. Βεβαίωση αρμόδιου μηχανικού από την οποία προκύπτουν: 1) η χωρητικότητα των δεξαμενών αποθήκευσης πετρελαίου 2) η ύπαρξη κοινού λέβητα πετρελαίου ή σε περίπτωση περισσότερων ο αριθμός αυτών και 3) η ωριαία κατανάλωση του. Η ανωτέρω βεβαίωση υποβάλλεται την πρώτη φορά που το ενδιαφερόμενο προνοιακό ίδρυμα αιτείται την επιστροφή ΕΦΚ καθώς και σε κάθε περίπτωση μεταγενέστερης τροποποίησης ή μεταβολής της. Σε περίπτωση μη τροποποίησης ή μεταβολής της βεβαίωσης στην υπεύθυνη δήλωση της περ. β δηλώνεται ότι τα στοιχεία της βεβαίωσης του αρμόδιου μηχανικού δεν έχουν μεταβληθεί. 7. Με την υποβολή της αίτησης και των συνυποβαλλόμενων σε αυτήν δικαιολογητικών το Τελωνείο Υποβολής Αίτησης και Επιστροφής Ε.Φ.Κ. ελέγχει: α) εάν η αίτηση υποβλήθηκε στο αρμόδιο Τελωνείο Υποβολής Αίτησης και Επιστροφής Ε.Φ.Κ., β) εάν η επιχείρηση/ίδρυμα υπάγεται στους δικαιούχους επιστροφής ΕΦΚ, γ) την εμπρόθεσμη υποβολή της αίτησης, δ) εάν έχουν υποβληθεί τα προβλεπόμενα κατά περίπτωση δικαιολογητικά και ε) την πληρότητα και την επάρκεια της αίτησης και των συνυποβαλλόμενων δικαιολογητικών. Εφόσον δεν πληρούνται τα παραπάνω κριτήρια, η αίτηση απορρίπτεται, με σχετική ενημέρωση του αιτούντα για τους λόγους απόρριψης. Η προθεσμία για την αποδοχή ή την απόρριψη της αίτησης ορίζεται σε δύο (02) μήνες από την υποβολή της. -

Εγκρίθηκε από τη Διυπουργική Επιτροπή Σύμπραξης Δημόσιου Ιδιωτικού Τομέα (ΔΕΣΔΙΤ) η υπαγωγή του έργου «ΦΡΑΓΜΑ ΧΑΒΡΙΑ ΧΑΛΚΙΔΙΚΗΣ, ΕΓΚΑΤΑΣΤΑΣΕΙΣ ΕΠΕΞΕΡΓΑΣΙΑΣ ΝΕΡΟΥ (ΕΕΝ) ΚΑΙ ΕΞΩΤΕΡΙΚΑ ΔΙΚΤΥΑ ΥΔΡΕΥΣΗΣ – Α ΦΑΣΗΣ» στις διατάξεις του ν.3389/05, για την υλοποίησή του με σύναψη σύμβασης ΣΔΙΤ. Ο Δημόσιος Φορέας που είναι αρμόδιος για την υλοποίηση του Έργου είναι το Υπουργείο Υποδομών και Μεταφορών (ΥΠ.Υ.ΜΕ.), η Γενική Διεύθυνση Υδραυλικών, Λιμενικών και Κτηριακών Υποδομών (ΓΔ. ΥΛΙΚΥ) της Γενικής Γραμματείας Υποδομών (ΓΓΥ) δια της αρμόδιας Διεύθυνσης Έργων Ύδρευσης, Αποχέτευσης & Επεξεργασίας Λυμάτων (Δ18). Α) Το αντικείμενο του έργου Το αντικείμενο της Σύμπραξης αφορά στην Κατασκευή, Χρηματοδότηση, Συντήρηση και Λειτουργία του προτεινόμενου έργου και περιλαμβάνει την υλοποίηση των εξής υποδομών: 1. του Φράγματος Χαβρία και των συνοδών τεχνικών έργων. Το φράγμα είναι ύψους 60μ, ήτοι 76μ από τη θεμελίωση, μήκους στέψης 260μ. και ωφέλιμου όγκου ταμιευτήρα 32,6 εκ. κυβ. μ. εκ των οποίων θα διατίθενται στην πλήρη ανάπτυξη των έργων 13,2 εκ. κυβ. μ για ύδρευση, 9,0 εκ. κυβ. μ. για άρδευση και 6,2 εκ. κυβ. μ. για οικολογική παροχή. 2. Τα έργα μεταφοράς από το Φράγμα Χαβρία στην Εγκατάσταση Επεξεργασίας Νερού (ΕΕΝ). 3. των Εγκαταστάσεων Επεξεργασίας Νερού (ΕΕΝ) δυναμικότητας 55.000 m3/day (με δυνατότητα επέκτασης στα 165.000 m3/day) και 4. εξωτερικών δικτύων συνολικού μήκους 62 km, δεξαμενών και αντλιοστασίων (Δίκτυα Α1 Φάσης). Η σκοπιμότητα του Έργου προς υλοποίηση μέσω Σ.Δ.Ι.Τ. είναι η ύδρευση των τέως Καποδιστριακών Δήμων Ορμύλιας, Πολυγύρου, Μουδανιών (μόνο στα Δημοτικά Διαμερίσματα Αγ. Μάμαντα και Νέας Ποτίδαιας), Κασσάνδρας, Παλλήνης, Σιθωνίας, Τορώνης και Παναγιάς (μόνο στο Δημοτικό Διαμέρισμα Πυργαδικίων), που μετά την εφαρμογή του Προγράμματος «Καλλικράτης» αντιστοιχούν στις σημερινές Δημοτικές Ενότητες Πολυγύρου και Ορμύλιας του Δήμου Πολυγύρου, Κασσάνδρας και Παλλήνης του Δήμου Κασσάνδρας, Σιθωνίας και Τορώνης του Δήμου Σιθωνίας, καθώς και στις Τοπικές και Δημοτικές Κοινότητες Αγ. Μάμαντα και Νέας Ποτίδαιας της Δημοτικής Ενότητας Μουδανιών του Δήμου Νέας Προποντίδας και την Τοπική Κοινότητα Πυργαδικίων της Δημοτικής Ενότητας Παναγιάς του Δήμου Αριστοτέλη. Με το έργο θα καλυφθούν οι υδρευτικές ανάγκες του 33% του συνόλου των υδατικών αναγκών της Χαλκιδικής, ενώ το μήκος των αγωγών που θα κατασκευαστούν αποτελεί το 23% του συνολικού μήκους των αγωγών των προβλεπόμενων δικτύων για τις επόμενες φάσεις. Βασική πηγή ύδρευσης αποτελεί η υλοποίηση του έργου ταμίευσης (φράγματος) των επιφανειακών υδάτων στον ποταμό Χαβρία στην περιοχή της Ορμύλιας, ενώ η ύδρευση θα γίνεται μέσω εξωτερικών δικτύων με αρχή μία νέα Εγκατάσταση Επεξεργασίας Νερού (ΕΕΝ) σε περιοχή κατάντη του φράγματος. Β) Οφέλη προς την κοινωνία Η υλοποίηση του προτεινόμενου έργου, θα προσφέρει στους πολίτες τα ακόλουθα: Αντιμετώπιση του χρονίζοντος προβλήματος της περιοχής της Χαλκιδικής σε πρόσβαση σε επαρκείς ποσότητες και καλής ποιοτικής κατάστασης πόσιμου νερού για τους πολίτες, ιδίως κατά τους θερινούς μήνες (περίοδος αιχμής ζήτησης, λόγω τουρισμού). Βελτιστοποίηση των υφιστάμενων μεθόδων αποθήκευσης νερού και δημιουργία νέων, ιδίως με την αντικατάσταση αντλήσεων κατά τη διάρκεια των περιόδων χαμηλής ροής. Αναβάθμιση του προσφερόμενου τουριστικού προϊόντος με την διασφάλιση πόσιμου νερού ως μέτρο περαιτέρω τουριστικής ανάπτυξης. Αναβάθμιση της χημικής κατάστασης των υπόγειων υδατικών συστημάτων τα οποία έχουν υποστεί υφαλμύρωση λόγω της υπεράντλησης. Το υπόψη έργο αναμένεται να βελτιώσει τόσο την κατάσταση στις υπηρεσίες ύδρευσης, όσο και την κατάσταση των υπόγειων υδάτων στον κάτω ρου του Ολύνθιου ποταμού, όπου επιπλέον καταγράφεται πτώση στάθμης λόγω υπεράντλησης. Με την ολοκλήρωση του Έργου, οι πολίτες θα απολαμβάνουν πλέον καλής ποιοτικής κατάστασης πόσιμο νερό σε επαρκείς ποσότητες. Η διαχείριση των υποδομών του έργου ΣΔΙΤ από τον Ιδιωτικό Φορέα Σύμπραξης (ΙΦΣ) ξεκινά από το έργο κεφαλής (φράγμα) έως και τις δεξαμενές των οικισμών. Η παραλαβή του νερού μετά τις δεξαμενές, η διανομή του προς χρήση στον τελικό καταναλωτή και η τιμολόγηση των υπηρεσιών ύδρευσης θα γίνεται αποκλειστικά από τους κατά τόπους Δήμους ή ΔΕΥΑ ή άλλο φορέα που μπορεί να συστήσουν για τον σκοπό. To έργο ΣΔΙΤ αποτελεί ώριμο έργο προς υλοποίηση καθώς υπάρχει εγκεκριμένη Περιβαλλοντική μελέτη (Απόφαση Έγκρισης Περιβαλλοντικών Όρων) Οριστική μελέτη του φράγματος Χαβρία και Οριστικές μελέτες των έργων δικτύων 62km. H υλοποίηση του προτεινόμενου έργου (Α1 φάσης) θα σηματοδοτήσει την δυνατότητα επέκτασης των δικτύων σε δύο (2) επιπλέον φάσεις (Φάσεις Α2 και Β). Γ) Αναμενόμενα Πλεονεκτήματα για το Δημόσιο Η υλοποίηση του προτεινόμενου έργου με ΣΔΙΤ, κρίνεται σκόπιμη και πρόσφορη, μεταξύ άλλων και για τους ακόλουθους λόγους: 1. Βελτιώνεται η οικονομική αποδοτικότητα των πόρων του Δημοσίου, επειδή λόγω των περιορισμών στη διαχείριση δημοσιονομικών πόρων είναι δύσκολη η εξεύρεση πόρων για την κατασκευή του έργου με δημόσια σύμβαση. Με την υιοθέτηση της υλοποίησης του έργου με σύμβαση ΣΔΙΤ δίνεται η δυνατότητα αποπληρωμής του έργου σε ικανό χρονικό ορίζοντα και παράλληλα στην διοχέτευση πόρων σε άλλους τομείς άσκησης πολιτικής, για τους οποίους η παρούσα συγκυρία απαιτεί άμεσες παρεμβάσεις. 2. Το Δημόσιο δεν επιβαρύνεται αμέσως με τη διάθεση ιδίων πόρων, ούτε με δανεισμό για την εκτέλεση του προτεινόμενου έργου. 3. Κατανέμονται ορθολογικότερα οι κίνδυνοι μεταξύ των συμβαλλομένων μερών ιδίως με την ανάληψη από τον ΙΦΣ των κινδύνων (κατασκευής του έργου, επίτευξης των προβλεπόμενων προδιαγραφών κατασκευής και λειτουργίας του Έργου και συντήρησης και καλής λειτουργίας του Έργου κατά τα υψηλότερα πρότυπα ποιότητας και ασφάλειας. 4. Από την προκαταρκτική χρηματοοικονομική ανάλυση του έργου προκύπτει ότι αυτό είναι βιώσιμο και χρηματοδοτήσιμο με συνήθη τραπεζικά κριτήρια. Δ) Τεχνικοοικονομικά στοιχεία του έργου ΣΔΙΤ 1. Η κατασκευαστική περίοδος εκτιμάται στα 3 έτη. Επιπλέον, η διάρκεια λειτουργίας και συντήρησης από τον Ιδιωτικό Φορέα Σύμπραξης (ΙΦΣ) εκτιμάται στα 27 έτη, κατόπιν το έργο θα παραδοθεί στον Φορέα Διαχείρισης (Φ.Δ.), ο οποίος μελετάται από την Δ18 και θα οριστικοποιηθεί μετά από διαβούλευση με τους τοπικούς φορείς. 2. Το συνολικό κόστος κατασκευαστικής περιόδου του έργου, συμπεριλαμβανομένων των εργασιών κατασκευής και λοιπών εξόδων του ΙΦΣ (π.χ. αμοιβές συμβούλων, Ανεξάρτητου Ελεγκτή, διοικητικών εξόδων ΙΦΣ, εγγυητικών επιστολών κλπ.) εκτιμήθηκε σε 86.320.868 €, χωρίς ΦΠΑ. 3. Το Κόστος Λειτουργίας και Ελαφριάς Συντήρησης εκτιμήθηκε στο ποσό των 2.218.391 €/έτος και αρχίζει από το 1ο εξάμηνο λειτουργίας. Για το Κόστος Αντικαταστάσεων Κύκλου Ζωής έχει θεωρηθεί κόστος αντικατάστασης H/M εξοπλισμού περίπου 10.000.000€ συνολικά για τη διάρκεια λειτουργίας των 27 ετών του έργου. 4. Ο Συνολικός Προϋπολογισμός του Έργου σε καθαρή παρούσα αξία (NPV), χωρίς ΦΠΑ, ανέρχεται σε 119.235.808 € (Ημερομηνία Βάσης Αναπροσαρμογής 01-09-2020) . View full είδηση

-

Είχε πει ο υπουργός ότι για λόγους ίσονομιας αυτός που μόνος του είχε πάει και δηλώσει παραπάνω τμ για να βεβαιωθούν και να μπει στις 100 δόσεις στο τέλος του 2019 τις οποίες πληρώνει τώρα θα του διαγράφονταν. Υπάρχει κάτι για αυτά.?

Είχε πει ο υπουργός ότι για λόγους ίσονομιας αυτός που μόνος του είχε πάει και δηλώσει παραπάνω τμ για να βεβαιωθούν και να μπει στις 100 δόσεις στο τέλος του 2019 τις οποίες πληρώνει τώρα θα του διαγράφονταν. Υπάρχει κάτι για αυτά.? -

Οι δαπάνες προσωπικού, οι δαπάνες λειτουργίας καθώς και οι συνολικοί φόροι παρουσιάζονται σημαντικά κριτήρια στις μεγάλες και τις μεσαίες πόλεις. Το Ίδρυμα για την Έρευνα των Διοικήσεων και των Δημόσιων Πολιτικών (Fondation pour la Recherche sur les Administrations et les Politiques Publiques –iFRAP) είναι ένα γαλλικό εργαστήριο (think tank) που ιδρύθηκε το 1985 από τον Bernard Zimmern και αντιπροσωπεύει συμφέροντα (lobby) σχετικά με την Εθνική Συνέλευση. Πιο συγκεκριμένα το ίδρυμα πραγματοποιεί επιστημονικές έρευνες για την αποτελεσματικότητα των δημόσιων πολιτικών, κυρίως αυτές που αφορούν την απασχόληση και την οικονομική ανάπτυξη και στοχεύει να τις παρουσιάζει στην δημόσια γνώμη, να προτείνει μέτρα βελτίωσης και γενικά να προσπαθεί να τις κάνει να εφαρμοστούν από την κυβέρνηση και το κοινοβούλιο. Μάνατζμεντ των 80 πιο σημαντικών πόλεων της Γαλλίας Η έρευνα αφορά τη διαχείριση δαπανών λειτουργίας (δαπάνες προσωπικού) δαπάνες επένδυσης, δανείων καθώς και την εξέλιξη των φόρων (τοπικοί φόροι) μέσα σε πόλεις άνω των 64.790 κατοίκων. Το ίδρυμα μαζί με το περιοδικό Le Point πραγματοποιούν εδώ και είκοσι χρόνια έρευνες για την αποτελεσματικότητα διαχείρισης των πόλεων και τις κατατάσσουν σύμφωνα με την ποιότητα ζωής και την ελκυστικότητα. Δεδομένα και μεθοδολογία Τα δεδομένα και τα κριτήρια αξιολόγησης βρίσκονται στο site του ιδρύματος και του περιοδικού Le Point. Η κατάταξη βασίζεται σε μια βαθμολόγηση με άριστα το 20. Κάθε βαθμός υπολογίζεται με απόκλιση από το μέσο όρο των 20 πόλεων της ομάδας. Οι πόλεις χωρίζονται σε ομάδες των 20. Οι πολύ μεγάλες, οι μεγάλες, οι μεσαίες και οι μικρές πόλεις. Η μέση βαθμολογία της κάθε πόλης αντιστοιχεί σε ένα μέσο όρο τεσσάρων θεματικών κριτηρίων: -Βαθμολογία των δαπανών λειτουργίας ανά κάτοικο το 2018. -Βαθμολογία των δαπανών επένδυσης ανά κάτοικο σε μέσο όρο των 4 ετών (2014-2018). -Βαθμολογία των δανείων το 2018. -Βαθμολογία συνολικών φόρων ανά κάτοικο το 2018. Η κατάταξη για το 2018 για τις 80 πόλεις σε 4 ομάδες βρίσκεται στο site του iFRAP και του Le Point (Πέμπτη 23/01/2020, no 2474, σελ. 18-20). Οι τρεις πρώτες πόλεις ανά ομάδα είναι οι ακόλουθες Paris 17o και Marseille 19η στην ομάδα των πολύ μεγάλων πόλεων. Πολυκριτήρια μέθοδος UTA Μετά την εμπειρική κατάταξη του ιδρύματος iFRAP, η ερώτηση που τίθεται είναι η ακόλουθη: ποια είναι η συνεισφορά του κάθε κριτηρίου (δηλαδή το βάρος του) στην τελική κατάταξη των πόλεων; Ποιο/α είναι, δηλαδή, το/τα κριτήριο/α που δείχνει/ουν περισσότερο ότι μια πόλη διοικείται αποτελεσματικά; Χρησιμοποιείται για το λόγο αυτό η πολυκριτήρια μέθοδος UTA (UTilites Additives, Jacquet-Lagreze, E. και Siskos, J., 1982, Assessing a set of additive utility functions for multicriteria decision making: The UTA method, European Journal of Operational Research, 10, 151-164) Έστω Α το σύνολο των εναλλακτικών λύσεων ενός προβλήματος (στην περίπτωση μας οι πόλεις) και g=(g1,g2,…,gn) μια συνεπής οικογένεια κριτηρίων εκτίμησης των εναλλακτικών λύσεων (κριτήρια που συνεισφέρουν στην κατάταξη των πόλεων). Για την ανάπτυξη του μοντέλου προτιμήσεων λαμβάνεται υπόψη η κατάταξη του αποφασίζοντα (η κατάταξη του iFRAP το 2018) και γίνεται η σύνθεση των κριτηρίων ώστε να προκύψει μια νέα κατάταξη όσο πιο κοντά γίνεται με την κατάταξη του iFRAP. Η αξιοπιστία του πολυκριτήριου μοντέλου μετρείται από δύο δείκτες: το τ του Kendall και μια συνάρτηση λάθους F (Zopounidis, C., 1999, Multicriteria decision aid in financial management, European Journal of Operational Research, 119(2), 404-415). Αποτελέσματα – Συνεισφορά Τα αποτελέσματα έδειξαν μια πλήρη αναπαράσταση της κατάταξης του ιδρύματος iFRAP από την πολυκριτήρια μέθοδο, δηλαδή τ =1 και F=0 (κανένα λάθος κατάταξης). Τα βάρη των κριτηρίων στις τέσσερις ομάδες πόλεων παρουσιάζουν ως ακολουθεί: σε (%) Σε κάθε ομάδα πόλεων τα σημαντικά κριτήρια είναι: -δάνεια και δαπάνες επένδυσης για τις πολύ μεγάλες πόλεις, -δαπάνες επένδυσης, δάνεια και συνολικοί φόροι για τις μεγάλες πόλεις, -δαπάνες προσωπικού, δαπάνες επένδυσης, δάνεια και δαπάνες λειτουργίας για τις μεσαίες πόλεις, -δαπάνες επένδυσης και δάνεια για τις μικρές. Συμπερασματικά οι δαπάνες επένδυσης και τα δάνεια παρουσιάζονται ως σημαντικά κριτήρια και στις τέσσερις ομάδες πόλεων. Αυτό το αποτέλεσμα είναι απόλυτα φυσιολογικό διότι από τη μια οι πόλεις έχουν ανάγκη από επενδύσεις υποδομών και ανάπτυξης και από την άλλη, ο υψηλός δανεισμός δημιουργεί προβλήματα υπερχρέωσης και αποπληρωμής των τοκοχρεολυσίων. Βέβαια, στην περίπτωση κρίσης δεν είναι εύκολο να έχεις πρόσβαση σε πηγές δανεισμού λόγω των υψηλών επιτοκίων. Χρειάζεται μάνατζμεντ του χρέους. Οι δαπάνες προσωπικού, οι δαπάνες λειτουργίας καθώς και οι συνολικοί φόροι παρουσιάζονται επίσης σημαντικά κριτήρια στις μεγάλες και τις μεσαίες πόλεις. Το σύγχρονο επιστημονικό μάνατζμεντ είναι πλέον απαραίτητο στη σύγχρονη διοίκηση πόλεων και αποτελεί τον ακρογωνιαίο λίθο της ανάπτυξης μιας χώρας. των Κωνσταντίνου Ζοπουνίδη, Μιχάλη Δούμπου, Γιώργου Φακωτάκη και Μαριάννας Εσκαντάρ* *Καθηγητής, Ακαδημαϊκός στο Πολυτεχνείο Κρήτης & Audencia Business School, France και Καθηγητής στο Πολυτεχνείο Κρήτης, Μέλος του Εργαστηρίου Financial Engrineering και Υπ. Διδ. Πολυτεχνείο Κρήτης & ΜΑΙΧ, Μέλος του Εργαστηρίου Financial Engrineering και MSc, Πολυτεχνείο Κρήτης, Μέλος του Εργαστηρίου Financial Engineering View full είδηση

-

Elbphilharmonie: το νέο μουσικο-αρχιτεκτονικό θαύμα της Ευρώπης

Julius Caesar replied to Engineer's θέμα in Ειδήσεις

Έβαλα το άρθρο για να δείξω ότι δεν ενθουσιάζονται όλοι. Και στα 20+ χρόνια που έχουν περάσει από τότε που ήμουν φοιτητής...πού και πού τολμάω να ξεμυτίζω από το αντικείμενό μου 😊 -

Από 1/1/2019 για μισθωτούς μηχανικούς το ποσό θα έπρεπε να είναι 26 ευρώ μηνιαίως (650*0,04) και όχι το 4% επί του μεικτού μισθού όπως κρατάνε ακόμα μέχρι και Ιαν 2020. Το άλλο μου θέμα είναι ότι, προσωπικά στο σάιτ του ΕΤΕΑΕΠ (και εγώ και πολλοί άλλοι συνάδελφοι που εργάζονται αποκλειστικά σα μισθωτοί μηχανικοί, χωρίς μπλοκάκι και με κλεισμένα τα βιβλία στη ΔΟΥ) βλέπω να με χρεώνει εισφορές ελεύθερου επαγγελματία. Δηλαδή ναι μεν από τη μία δίνω 4% του μεικτού μισθού μου στον ΕΤΕΑΕΠ (όχι απευθείας εγώ αλλά μέσω κρατήσεων), από την άλλη με χρεώνουν τις εισφορές του ελεύθερου επαγγελματία στο ΕΤΕΑΕΠ. Μύλος (δεν έχω πληρώσει κάτι στον ΕΤΕΑΕΠ σαν ελεύθερος, ευελπιστώ σε μελλοντική εκκαθάριση θα φανεί ότι δε τους χρωστάω).

-

Εμφανίζεις νέα στοιχεία τα οποία απορώ γιατί δεν τα αναφέρεις όλα μαζί εξ αρχής. Έχεις ένα ρέμα το οποίο θα διερευνήσεις αρχικά αν είναι οριοθετημένο. Αν δεν είναι, θα πρέπει να κρίνεις (ίσως και με τη βοήθεια άλλης ειδικότητας αν χρειαστεί) αν η λεκάνη απορροής είναι κάτω απο 1 τ.χλμ (περίπτωση μικρού υδατορέματος) ώστε να ξέρεις στη γενική περίπτωση που δεν συντρέχουν ειδικοί περιβαλλοντικοί λόγοι ότι η γραμμή δόμησης μπορεί να ληφθεί από το φυσικό όριο (φρύδι) του ρέματος σε απόσταση 20 μ. Διαφορετικά αν η λεκάνη απορροής βγει μεγαλύτερη δεν μπορείς να κρίνεις την απόσταση δόμησης καθώς αυτή θα πρέπει να ληφθει από τις γραμμές πλημμύρας, τις οποίες δεν τις έχεις διαθέσιμες αφού δεν υπάρχει μελέτη.

Εμφανίζεις νέα στοιχεία τα οποία απορώ γιατί δεν τα αναφέρεις όλα μαζί εξ αρχής. Έχεις ένα ρέμα το οποίο θα διερευνήσεις αρχικά αν είναι οριοθετημένο. Αν δεν είναι, θα πρέπει να κρίνεις (ίσως και με τη βοήθεια άλλης ειδικότητας αν χρειαστεί) αν η λεκάνη απορροής είναι κάτω απο 1 τ.χλμ (περίπτωση μικρού υδατορέματος) ώστε να ξέρεις στη γενική περίπτωση που δεν συντρέχουν ειδικοί περιβαλλοντικοί λόγοι ότι η γραμμή δόμησης μπορεί να ληφθεί από το φυσικό όριο (φρύδι) του ρέματος σε απόσταση 20 μ. Διαφορετικά αν η λεκάνη απορροής βγει μεγαλύτερη δεν μπορείς να κρίνεις την απόσταση δόμησης καθώς αυτή θα πρέπει να ληφθει από τις γραμμές πλημμύρας, τις οποίες δεν τις έχεις διαθέσιμες αφού δεν υπάρχει μελέτη. -

βρίσκομαι σε οικισμό χωρίς αποχετευτικό δίκτυο, έχω πρόσωπο σε δρόμο συνολικού μήκους 200 πλάτους 3μ. που εξυπηρετεί 15-20 ιδιοκτησίες, τσιμεντωμένο χωρίς κράσπεδο. Το μόνο καλό του είναι πως προϋπάρχει ως λωρίδα κοινής χρήσης. Επίσης, ο οικισμός υπαγόταν σε δήμο που πλέον αποτελεί δημοτική ενότητα.... Σκούρα τα πράγματα...

βρίσκομαι σε οικισμό χωρίς αποχετευτικό δίκτυο, έχω πρόσωπο σε δρόμο συνολικού μήκους 200 πλάτους 3μ. που εξυπηρετεί 15-20 ιδιοκτησίες, τσιμεντωμένο χωρίς κράσπεδο. Το μόνο καλό του είναι πως προϋπάρχει ως λωρίδα κοινής χρήσης. Επίσης, ο οικισμός υπαγόταν σε δήμο που πλέον αποτελεί δημοτική ενότητα.... Σκούρα τα πράγματα... -

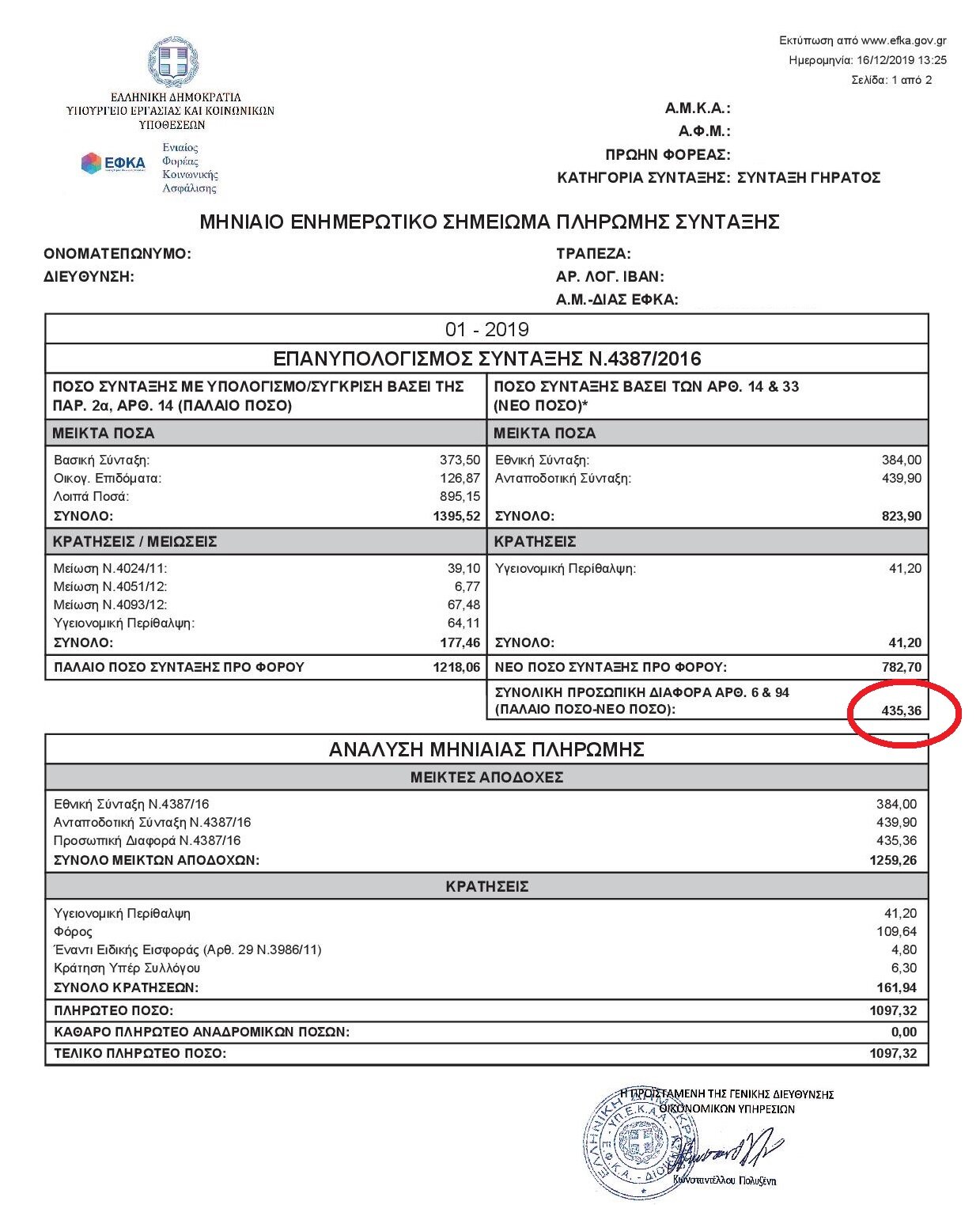

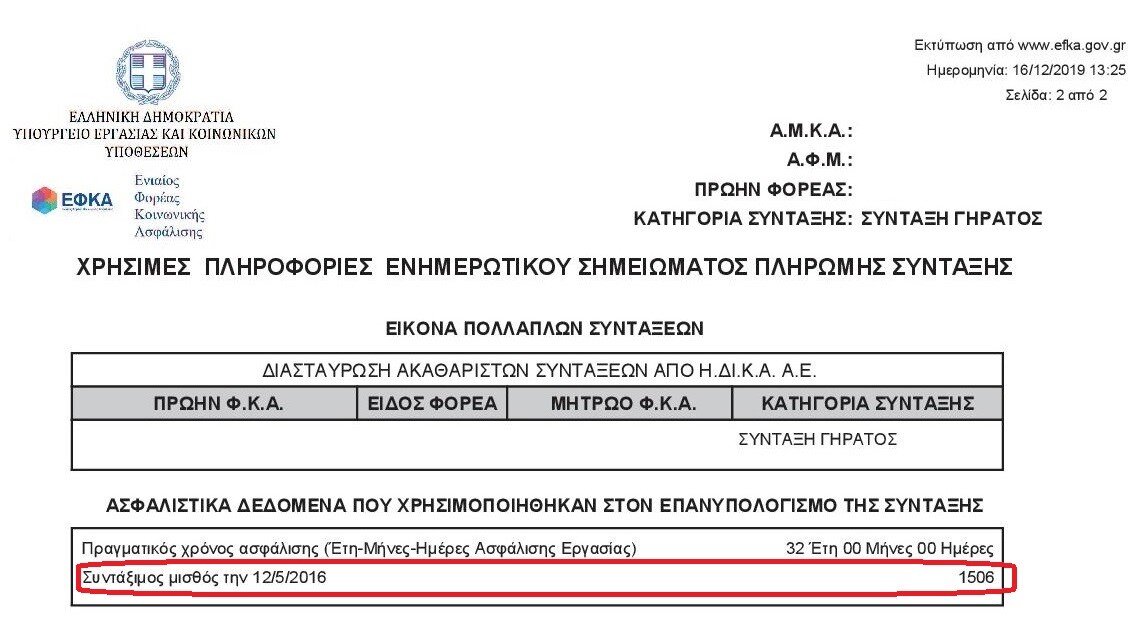

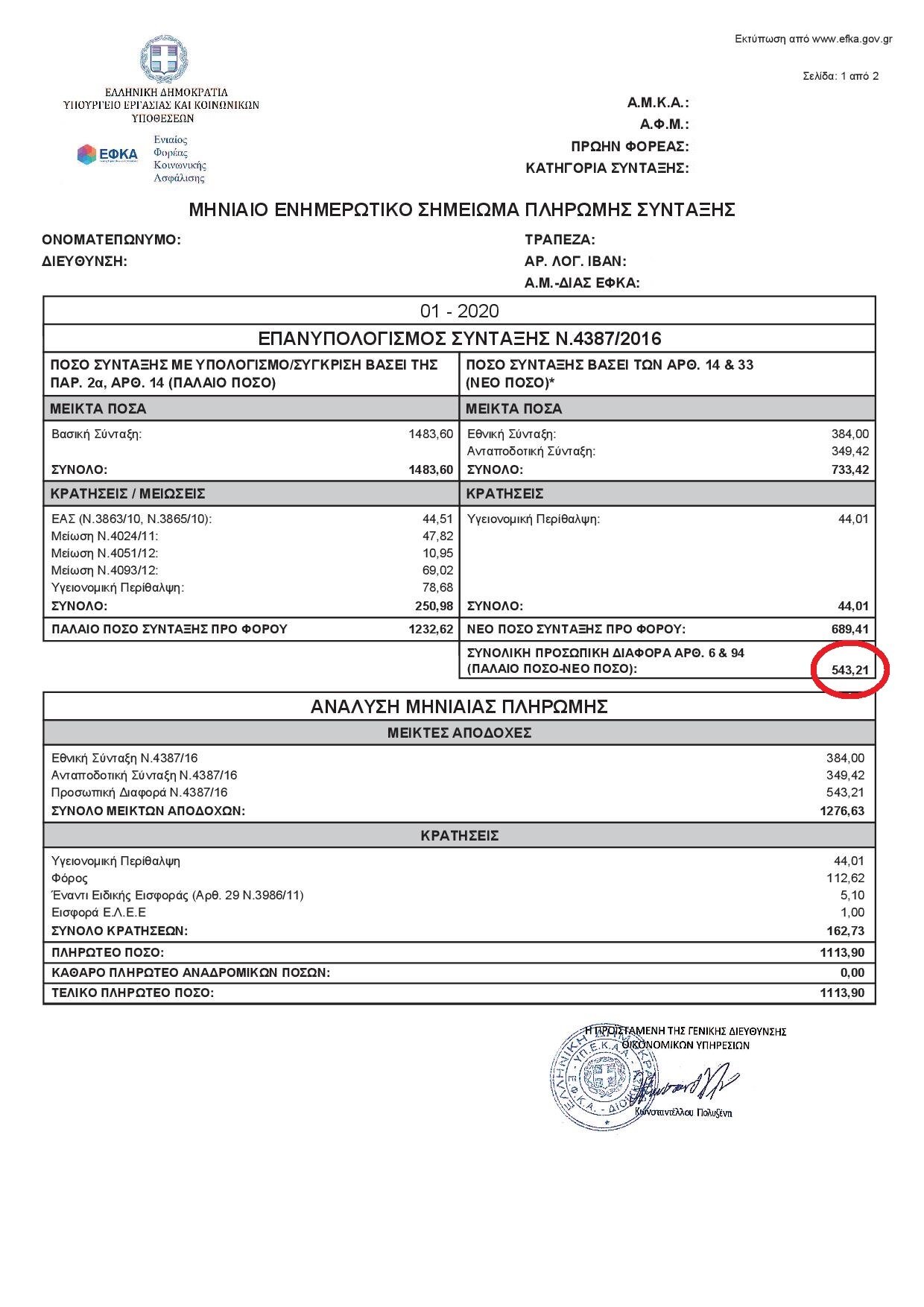

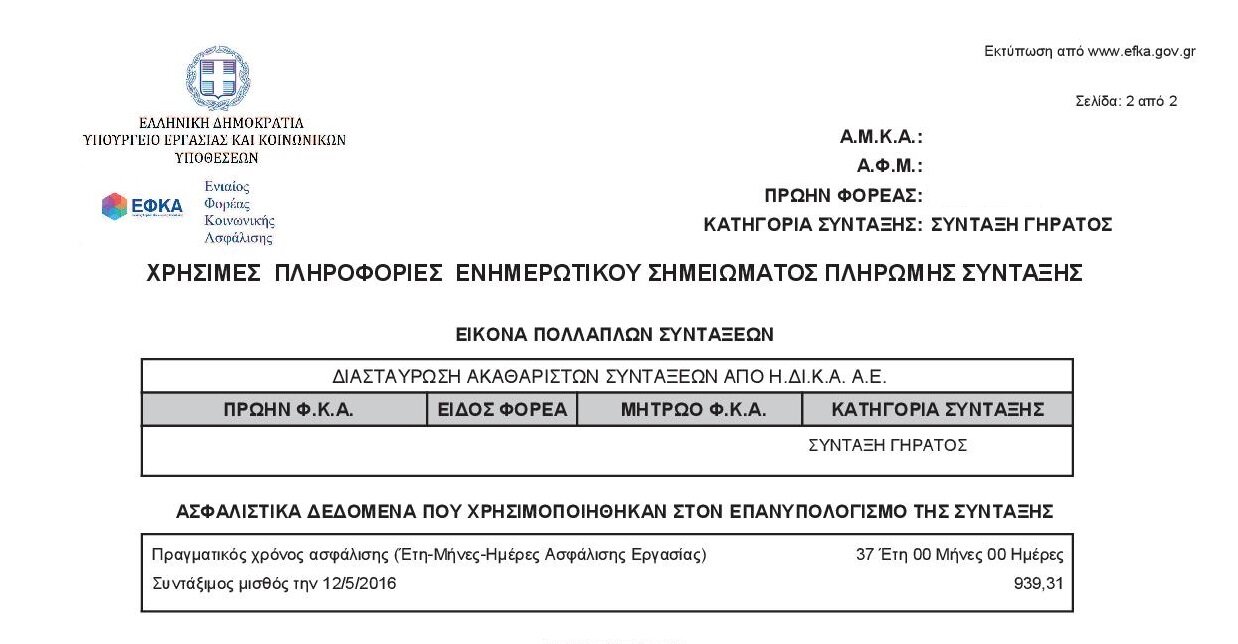

Για έναν γρήγορο υπολογισμό. Φυσικά μπορεί να γίνει και ακριβείας αν υπολογιστεί σωστά ο μέσος όρος των αποδοχών του ασφαλισμένου από το 2002 ώστε να προκύψει ο σωστός συντάξιμος μισθός. https://www.money-money.gr/news/neo-asfalistiko-ypologiste-akribws-th-dikh-sas-syntaxh Συντάξιμος μισθός = https://www.money-money.gr/news/pws-ypologizetai-h-syntaxh Προσπαθώ να προστατέψω τον εαυτό μου και δεν συμμετέχω. Το τι προσωπικές διαφορές έχουν δει τα ματάκια μου στα μηνιαία ενημερωτικά συντάξεων δεν λέγεται. Χωρίς ουσιαστική προσωπική διαφορά ( ± 10€ ~ 20€ ) είναι μόνο οι αναπηρικές συντάξεις, οι μειωμένες για οποιοδήποτε λόγο (οι οποίες όμως λόγω της Εθνικής Σύνταξης των 384,00€ που επιβαρύνει τον κρατικό προϋπολογισμό επιδοτούνται υπέρμετρα) και οι οικοδομικές. Σε όλες τις υπόλοιπες ομάδες εργαζομένων σου φεύγουν τα σαγόνια με την προσωπική διαφορά. Εν τω μεταξύ υπάρχει και μια πολύ μεγάλη παρανόηση. Στην ασφαλιστική καρτέλα του κάτωθι (τραπεζικός) μπήκε "καρφωτός" ο συντάξιμος μισθός επειδή αυτός ήταν ο καλύτερος της τελευταίας πενταετίας προ της συνταξιοδότησής του. Αυτό έγινε διότι όταν πήρε σύνταξη αυτό προέβλεπε τότε η νομοθεσία. Δεν είναι ο συντάξιμος μισθός ολόκληρου του βίου του. Σε αντίθεση με τον κάτωθι (Τεβετζής) που όταν πήρε σύνταξη η νομοθεσία προέβλεπε ήδη τον συνυπολογισμό του βίου και μπήκε "καρφωτό" το σωστό ποσό. Δηλαδή ο επαναϋπολογισμός ξεκίνησε λαμβάνοντας ως βάση υπολογισμού τον συντάξιμο μισθό που υπήρχε στην συνταξιοδοτική απόφαση που είναι όμως υπολογισμένος με διαφορετικά κριτήρια αναλόγως του ταμείου προέλευσης. Αυτό ήταν ένα παράδειγμα ενδογενεακής συνταξιοδοτικής αδικίας. Ασφαλώς ούτε την διαγενεακή αδικία της συνεχιζόμενης καταβολής της προσωπικής διαφοράς μπορώ να παραμερίσω. Αηδίασα πάλι ... Τώρα το θυμήθηκα. Αν δεν τελειώσει ο ΑΤΛΑΣ μην περιμένουμε σωστή βάση υπολογισμού.

-

Σκοπός της Πράξης είναι η άμεση αντιμετώπιση της ανεργίας πληθυσμιακών ομάδων που συνεχίζουν να πλήττονται από την παρατεταμένη οικονομική κρίση και τη μακρά ύφεση που υπέστη η ελληνική οικονομία, ιδιαίτερα για αυτούς που βρίσκονται εκτός αγοράς εργασίας, εκπαίδευσης, κατάρτισης, συμπεριλαμβανομένων των νέων που αντιμετωπίζουν τον κίνδυνο κοινωνικού αποκλεισμού, βάσει των στοιχείων της εγγεγραμμένης ανεργίας του Οργανισμού Απασχόλησης Εργατικού Δυναμικού (ΟΑΕΔ). Ειδικότερα, με την Πράξη αυτή αναμένεται να επιτευχθούν οι ακόλουθοι στόχοι: α) Η ένταξη/επανένταξη των ανέργων νέων ηλικίας 18-29 ετών στην αγορά εργασίας, μέσω της υποστήριξής τους στην εκπόνηση επιχειρηματικών σχεδίων, στο πλαίσιο ενός ενιαίου περιβάλλοντος συμβουλευτικής και καθοδήγησης. β) Η ποιοτική αναβάθμιση των γνώσεων και δεξιοτήτων των ωφελουμένων μέσω της καθοδήγησης (coaching), ώστε να ανταποκρίνονται στα σύγχρονα δεδομένα της αγοράς εργασίας. γ) Η δημιουργία βιώσιμων επιχειρήσεων. Μετά την ολοκλήρωση του Σταδίου της παροχής υπηρεσιών καθοδήγησης (coaching), θα προκηρυχθεί Πρόγραμμα επιχειρηματικότητας για 2.500 νέους ανέργους ηλικίας 18-29 ετών, στο οποίο θα έχουν τη δυνατότητα να συμμετέχουν όλοι οι άνεργοι, συμπεριλαμβανομένων και όσων θα έχουν ολοκληρώσει το Πρόγραμμα Υποστήριξης επιχειρηματικών σχεδίων της παρούσας Πρόσκλησης. Συγκεκριμένα, με Δημόσια Πρόσκληση οι άνεργοι θα κληθούν να υποβάλλουν ηλεκτρονική αίτηση, συνοδευόμενη από το επιχειρηματικό τους σχέδιο στην πλατφόρμα του Πληροφοριακού Συστήματος Κρατικών Ενισχύσεων (ΠΣΚΕ). Οι Αιτήσεις θα αξιολογηθούν με Συγκριτική Αξιολόγηση, με βάση συγκεκριμένα κριτήρια μοριοδότησης και θα επιλεγούν οι πλέον ολοκληρωμένες και βιώσιμες προτάσεις. Έμφαση θα δοθεί στις γυναίκες οι οποίες θα καλύψουν τουλάχιστον το 60% των θέσεων του προγράμματος. Το ποσό της ενίσχυσης και η διάρκεια του προγράμματος θα είναι 10.000 ευρώ και 12 μήνες ή 17.000 ευρώ και 18 μήνες. Αντικείμενο της Πρόσκλησης Αντικείμενο της Πρόσκλησης αποτελεί η υποβολή αιτήσεων για συμμετοχή σε δράσεις συμβουλευτικής και καθοδήγησης (coaching) με στόχο την ενίσχυση των δυνατοτήτων πρόσβασης στην αγορά εργασίας ανέργων νέων ηλικίας 18-29 ετών, που παραμένουν εκτός αγοράς εργασίας, εκπαίδευσης ή κατάρτισης, ώστε να διευκολυνθεί η είσοδός τους στην αγορά εργασίας μέσω της υποστήριξης των επιχειρηματικών τους σχεδίων. Συγκεκριμένα: • Παροχή υπηρεσιών συμβουλευτικής ανάληψης επιχειρηματικών πρωτοβουλιών (Σ.Α.Ε.Π.) σε έως 5.000 άνεργους νέους ηλικίας 18-29 ετών, εγγεγραμμένους στα μητρώα του ΟΑΕΔ. • Παροχή υπηρεσιών καθοδήγησης (coaching) για την ωρίμανση των επιχειρηματικών τους ιδεών και τη διαμόρφωση βιώσιμων επιχειρηματικών σχεδίων σε έως 3.000 (εκ των 5.000) άνεργους νέους ηλικίας 18-29 ετών, εγγεγραμμένους στα μητρώα του ΟΑΕΔ. Αρχικά, θα επιλεγούν έως 5.000 άνεργοι συνολικά, από όσους πληρούν τα κριτήρια του Σταδίου 2, βάσει της χρονικής σειράς υποβολής της αίτησης/υπεύθυνης δήλωσης. Στη συνέχεια από τους έως 5.000 ανέργους, θα προκριθούν έως 3.000 άνεργοι, για καθοδήγηση (coaching), σύμφωνα με τα κριτήρια του Σταδίου 5, που περιγράφεται κατωτέρω. Ωφελούμενοι της Πρόσκλησης Δικαίωμα συμμετοχής στο Πρόγραμμα έχουν οι άνεργοι ηλικίας 18-29 ετών, εγγεγραμμένοι στα μητρώα του Οργανισμού, οι οποίοι διαθέτουν συμπληρωμένο Ατομικό Σχέδιο Δράσης (ΑΣΔ), παραμένουν εκτός αγοράς εργασίας, εκπαίδευσης, κατάρτισης και επιθυμούν να αναπτύξουν επιχειρηματική δραστηριότητα. Στάδια του προγράμματος Υποστήριξης Επιχειρηματικών Σχεδίων Ανέργων Νέων 18-29 ετών Το πρόγραμμα περιλαμβάνει τα ακόλουθα 7 (επτά) Στάδια: (1) Δημοσίευση Πρόσκλησης και Αίτηση ανέργων, (2) Επιλογή έως 5.000 ωφελουμένων, (3) Συμμετοχή σε πενθήμερο πρόγραμμα Συμβουλευτικής Ανάληψης Επιχειρηματικών Πρωτοβουλιών (Σ.Α.Ε.Π.) (έως 5.000 ωφελουμένων), (4) Συμπλήρωση Ερωτηματολογίου Αξιολόγησης Ωριμότητας επιχειρηματικών ιδεών, (5) Αξιολόγηση ωριμότητας επιχειρηματικών ιδεών έως 5.000 ωφελουμένων και επιλογή ώριμων επιχειρηματικών ιδεών έως 3.000 ωφελουμένων, (6) Παροχή Υπηρεσιών Καθοδήγησης (coaching) στους έως 3.000 επιλεγέντες ωφελούμενους. (7) Παρακολούθηση της πορείας των ωφελουμένων έξι (6) μήνες μετά την ολοκλήρωση της Πράξης (δηλ. μετά την υποβολή των επιχειρηματικών σχεδίων στην ηλεκτρονική πλατφόρμα). Δείτε αναλυτικά τη διαδικασία και τις προϋποθέσεις υπαγωγής στο κείμενο της Δημόσιας Πρόσκλησης εδώ. Πρόσκληση 1-2020 Επιχειρηματικά Σχέδια Νέων 19-29 Ετών.pdf View full είδηση

Σκοπός της Πράξης είναι η άμεση αντιμετώπιση της ανεργίας πληθυσμιακών ομάδων που συνεχίζουν να πλήττονται από την παρατεταμένη οικονομική κρίση και τη μακρά ύφεση που υπέστη η ελληνική οικονομία, ιδιαίτερα για αυτούς που βρίσκονται εκτός αγοράς εργασίας, εκπαίδευσης, κατάρτισης, συμπεριλαμβανομένων των νέων που αντιμετωπίζουν τον κίνδυνο κοινωνικού αποκλεισμού, βάσει των στοιχείων της εγγεγραμμένης ανεργίας του Οργανισμού Απασχόλησης Εργατικού Δυναμικού (ΟΑΕΔ). Ειδικότερα, με την Πράξη αυτή αναμένεται να επιτευχθούν οι ακόλουθοι στόχοι: α) Η ένταξη/επανένταξη των ανέργων νέων ηλικίας 18-29 ετών στην αγορά εργασίας, μέσω της υποστήριξής τους στην εκπόνηση επιχειρηματικών σχεδίων, στο πλαίσιο ενός ενιαίου περιβάλλοντος συμβουλευτικής και καθοδήγησης. β) Η ποιοτική αναβάθμιση των γνώσεων και δεξιοτήτων των ωφελουμένων μέσω της καθοδήγησης (coaching), ώστε να ανταποκρίνονται στα σύγχρονα δεδομένα της αγοράς εργασίας. γ) Η δημιουργία βιώσιμων επιχειρήσεων. Μετά την ολοκλήρωση του Σταδίου της παροχής υπηρεσιών καθοδήγησης (coaching), θα προκηρυχθεί Πρόγραμμα επιχειρηματικότητας για 2.500 νέους ανέργους ηλικίας 18-29 ετών, στο οποίο θα έχουν τη δυνατότητα να συμμετέχουν όλοι οι άνεργοι, συμπεριλαμβανομένων και όσων θα έχουν ολοκληρώσει το Πρόγραμμα Υποστήριξης επιχειρηματικών σχεδίων της παρούσας Πρόσκλησης. Συγκεκριμένα, με Δημόσια Πρόσκληση οι άνεργοι θα κληθούν να υποβάλλουν ηλεκτρονική αίτηση, συνοδευόμενη από το επιχειρηματικό τους σχέδιο στην πλατφόρμα του Πληροφοριακού Συστήματος Κρατικών Ενισχύσεων (ΠΣΚΕ). Οι Αιτήσεις θα αξιολογηθούν με Συγκριτική Αξιολόγηση, με βάση συγκεκριμένα κριτήρια μοριοδότησης και θα επιλεγούν οι πλέον ολοκληρωμένες και βιώσιμες προτάσεις. Έμφαση θα δοθεί στις γυναίκες οι οποίες θα καλύψουν τουλάχιστον το 60% των θέσεων του προγράμματος. Το ποσό της ενίσχυσης και η διάρκεια του προγράμματος θα είναι 10.000 ευρώ και 12 μήνες ή 17.000 ευρώ και 18 μήνες. Αντικείμενο της Πρόσκλησης Αντικείμενο της Πρόσκλησης αποτελεί η υποβολή αιτήσεων για συμμετοχή σε δράσεις συμβουλευτικής και καθοδήγησης (coaching) με στόχο την ενίσχυση των δυνατοτήτων πρόσβασης στην αγορά εργασίας ανέργων νέων ηλικίας 18-29 ετών, που παραμένουν εκτός αγοράς εργασίας, εκπαίδευσης ή κατάρτισης, ώστε να διευκολυνθεί η είσοδός τους στην αγορά εργασίας μέσω της υποστήριξης των επιχειρηματικών τους σχεδίων. Συγκεκριμένα: • Παροχή υπηρεσιών συμβουλευτικής ανάληψης επιχειρηματικών πρωτοβουλιών (Σ.Α.Ε.Π.) σε έως 5.000 άνεργους νέους ηλικίας 18-29 ετών, εγγεγραμμένους στα μητρώα του ΟΑΕΔ. • Παροχή υπηρεσιών καθοδήγησης (coaching) για την ωρίμανση των επιχειρηματικών τους ιδεών και τη διαμόρφωση βιώσιμων επιχειρηματικών σχεδίων σε έως 3.000 (εκ των 5.000) άνεργους νέους ηλικίας 18-29 ετών, εγγεγραμμένους στα μητρώα του ΟΑΕΔ. Αρχικά, θα επιλεγούν έως 5.000 άνεργοι συνολικά, από όσους πληρούν τα κριτήρια του Σταδίου 2, βάσει της χρονικής σειράς υποβολής της αίτησης/υπεύθυνης δήλωσης. Στη συνέχεια από τους έως 5.000 ανέργους, θα προκριθούν έως 3.000 άνεργοι, για καθοδήγηση (coaching), σύμφωνα με τα κριτήρια του Σταδίου 5, που περιγράφεται κατωτέρω. Ωφελούμενοι της Πρόσκλησης Δικαίωμα συμμετοχής στο Πρόγραμμα έχουν οι άνεργοι ηλικίας 18-29 ετών, εγγεγραμμένοι στα μητρώα του Οργανισμού, οι οποίοι διαθέτουν συμπληρωμένο Ατομικό Σχέδιο Δράσης (ΑΣΔ), παραμένουν εκτός αγοράς εργασίας, εκπαίδευσης, κατάρτισης και επιθυμούν να αναπτύξουν επιχειρηματική δραστηριότητα. Στάδια του προγράμματος Υποστήριξης Επιχειρηματικών Σχεδίων Ανέργων Νέων 18-29 ετών Το πρόγραμμα περιλαμβάνει τα ακόλουθα 7 (επτά) Στάδια: (1) Δημοσίευση Πρόσκλησης και Αίτηση ανέργων, (2) Επιλογή έως 5.000 ωφελουμένων, (3) Συμμετοχή σε πενθήμερο πρόγραμμα Συμβουλευτικής Ανάληψης Επιχειρηματικών Πρωτοβουλιών (Σ.Α.Ε.Π.) (έως 5.000 ωφελουμένων), (4) Συμπλήρωση Ερωτηματολογίου Αξιολόγησης Ωριμότητας επιχειρηματικών ιδεών, (5) Αξιολόγηση ωριμότητας επιχειρηματικών ιδεών έως 5.000 ωφελουμένων και επιλογή ώριμων επιχειρηματικών ιδεών έως 3.000 ωφελουμένων, (6) Παροχή Υπηρεσιών Καθοδήγησης (coaching) στους έως 3.000 επιλεγέντες ωφελούμενους. (7) Παρακολούθηση της πορείας των ωφελουμένων έξι (6) μήνες μετά την ολοκλήρωση της Πράξης (δηλ. μετά την υποβολή των επιχειρηματικών σχεδίων στην ηλεκτρονική πλατφόρμα). Δείτε αναλυτικά τη διαδικασία και τις προϋποθέσεις υπαγωγής στο κείμενο της Δημόσιας Πρόσκλησης εδώ. Πρόσκληση 1-2020 Επιχειρηματικά Σχέδια Νέων 19-29 Ετών.pdf View full είδηση -

Α) Πριν σου πω την γνώμη μου: α) Το ταμείο τι σου είπε ? β) Αφού έχεις λογίστρια, καλό είναι να μην προβαίνεις σε ενέργειες πριν την ρωτήσεις/ενημερώσεις/συμβουλευτείς διότι μπορεί να μπλέξεις τα πράγματα ενώ είναι ξεμπλεγμένα ήδη από τις κινήσεις της λογίστριας. Η λογίστρια σου, τι σου είπε ? Οπότε αρχικά θα σε συμβούλευα να δεις με την λογίστριά σου αυτό που σε απασχολεί, διότι μπορεί να μην έχει νόημα/ύπαρξη το ερώτημά σου και να σε απασχολεί χωρίς λόγο. Η λογίστριά σου σαφώς έχει καλύτερη εικόνα του ασφαλιστικού σου μιας και αυτή έχει κάνει τις διαδικασίες και γνωρίζει τον λόγο και το αποτέλεσμα που κάνει η κάθε ενέργειά της. Οπότε π.χ. σε περίπτωση ασυμφωνίας ή μη με ο ταμείο ή αποριών που έχεις θα ξέρει να σου πει περισσότερα ίσως και το πως να κινηθείς ανάλογα. Β) Λοιπόν με όσα αναφέρεις και τον τρόπο που τα θέτεις, καταλαβαίνω ότι: α) Από Οκτώβριο του 2017 μέχρι και τον 31/3/2018 είχες υποχρέωση ασφάλισης από το ελεύθερο επάγγελμα (Διαχείριση Έργου) (επομένως υπάρχει υποχρέωση ασφάλισης μόνο στον "ΕΦΚΑ/Μη μισθωτών" βάσει των διατάξεων του πρώην ΟΑΕΕ). Για την δραστηριότητα αυτή είσαι ασφαλισμένος κάτω 5ετίας (κάτω τριετίας). και από β) 1/4/2018 και μετά εμπίπτεις στην παράλληλη ασφάλιση (άρθρο 36, ν.4387/16) [εκτός και αν έχεις εσύ ή η λογίστρια κάνει διακοπή της δραστηριότητας για το ελεύθερο επάγγελμα και έχεις ενημερώσει τον ΕΦΚΑ ή κάπως έχει χειριστεί η λογίστριά σου το θέμα διαφορετικά και δεν εμπίπτεις στην παράλληλη ασφάλιση] Οπότε έχεις δηλαδή παράλληλα (i) ελεύθερο επάγγελμα (Διαχείριση Έργου) (επομένως υπάρχει υποχρέωση ασφάλισης μόνο στον "ΕΦΚΑ/Μη μισθωτών" βάσει των διατάξεων του πρώην ΟΑΕΕ) και (ii) αυτοαπασχόληση (Αρχιτέκτων Μηχανικός) (όπου υπάρχει υποχρέωση ασφάλισης και στον "ΕΦΚΑ/Μηχανικών και Εργοληπτών Δημοσίων Εργων" και στο ΕΤΕΑΕΠ, βάσει των διατάξεων του πρώην ΕΤΑΑ του τ.ΤΣΜΕΔΕ τόσο για τον ΕΦΚΑ όσο και για το ΕΤΕΑΠ). Και για τις δύο δραστηριότητες είσαι ασφαλισμένος κάτω 5ετίας (κάτω τριετίας). Αναφορικά στον ΕΦΚΑ. Για το διάστημα (α) από Οκτώβριο του 2017 μέχρι και τον 31/3/2018, --Αν από το ελεύθερο επάγγελμα καλύπτεις τις ελάχιστες κάθε φορά ισχύουσες εισφορές, καταβάλλεις μηνιαία εισφορά βάσει του άρθρου 39 του ν.4387/2016 για το εισόδημα από ελεύθερο επάγγελμα. --Αν από το ελεύθερο επάγγελμα δεν καλύπτεις τις ελάχιστες κάθε φορά ισχύουσες εισφορές, αναζητούνται οι ελάχιστες μηνιαίες εισφορές βάσει του άρθρου 39 του ν.4387/2016 για το εισόδημα από ελεύθερο επάγγελμα. Ητοι: Δραστηριότητα=Ελεύθερος Επαγγελματίας, κάτω 5ετίας, Κατώτατο Όριο:410,26€, Ασφάλιστρο:14% ή 17% Για το διάστημα (β) 1/4/2018 και μετά: -- Αν αθροιστικά από το ελεύθερο επάγγελμα και από την αυτοαπασχόληση καλύπτεις τις ελάχιστες κάθε φορά ισχύουσες εισφορές, αλλά οι τελευταίες δεν καλύπτονται μόνο από το ελεύθερο επάγγελμα καταβάλλεις μηνιαία εισφορά βάσει του άρθρου 39 του ν.4387/2016 για το εισόδημα από ελεύθερο επάγγελμα και το υπόλοιπο ποσό μέχρι του ελάχιστου ποσού εισφορών λαμβάνεται από εισόδημα της αυτοαπασχόλησης είτε υπάρχει τέτοιο εισφοροδοτούμενο εισόδημα είτε όχι. Η προκύπτουσα μηνιαία ασφαλιστική εισφορά για την αυτοαπασχόληση μειώνεται περαιτέρω βάσει του άρθρου 98 του ν.4387/2016. -- Αν αθροιστικά από το ελεύθερο επάγγελμα και από την αυτοαπασχόληση δεν καλύπτεις τις ελάχιστες κάθε φορά ισχύουσες εισφορές, καταβάλλεις μηνιαία εισφορά επι του κατώτατου ορίου μηνιαίων αποδοχών βάσει του άρθρου 39 του ν.4387/2016. Ητοι: Δραστηριότητα=Ελεύθερος Επαγγελματίας, κάτω 5ετίας, Κατώτατο Όριο:410,26€, Ασφάλιστρο:14% ή 17% και παράλληλα Δραστηριότητα=Αυτοαπασχολούμενος, κάτω 5ετίας, Κατώτατο Όριο:410,26€ Ασφάλιστρο : 14% ή 17% Άρα για την παράλληλη δρασρτηριότητα εφαρμογή του άρθρου 36 παρ. 1 του ν.4387/2016= Εφαρμοζόμενο Κατώτατο Όριο:586,08€ μέχρι 31/1/2019 και 650,00€ από 1/2/2019 & Εφαρμοζόμενο Ασφάλιστρο:14% ή 17% (ανάλογα με το ποιο εισόδημα είναι υψηλότερο) Αναφορικά στο ΕΤΕΑΕΠ. Για το διάστημα από Οκτώβριο του 2017 μέχρι και τον 31/3/2018, δεν προκύπτει υποχρέωση ασφάλισης γαι επικουρική σύνταξη και εφάπαξ, ήτοι στον ΕΤΕΑΕΠ Για το διάστημα 1/4/2018 και μετά: Τα ποσά είναι για μέχρι και 31/12/2018 ποσό 64,47€/μήνα, από 1/1/2019 μέχρι και 31/5/2019 ποσό 71,50€/μήνα και από 1/6/2019 ποσό 68,25€/μήνα. Τα ποσά που αφορούν τους μήνες των: (2017 δεν σε αφορά) και 2018, ο ΕΤΕΑΕΠ τα αναζητά σε 36 μηνιαίες δόσεις. Ακόμη και αν προέκυπτε υποχρέωση ασφάλισης στο ΕΤΕΑΕΠ για το ελεύθερο επάγγελμα (Διαχείριση Έργου), από 1/1/2017 και μετά προκύπτει υποχρέωση καταβολής μίας υποχρεωτικής ασφαλιστικής εισφοράς για πρόνοια υπέρ ΕΤΕΑΕΠ, το ύψος της οποίας καθορίζεται σύμφωνα με τα οριζόμενα στο άρθ. 35 του ν. 4387/2016. Για 'μένα το πιο βασικό είναι να μιλάς με τον ειδικό (λογίστρια) πριν κάνεις οποιαδήποτε κίνηση που εμπίπτει στο αντικείμενό του. edit: Κάτι που έπρεπε να γίνει εξ' αρχής. Καλώς ήρθες στο forum και ελπίζοντας να συμμετάσχεις τόσο με τις ερωτήσεις σου όσο και με τις γνώσεις σου.

-

Σχετικά με την χρήση του χωρου ως παιδότοπου, αρκει να ειναι Χωρος κυριας χρησης οπως λεει το νεο διαταγμα ΚΥΑ 43650/2019 στο αρθρο 9, παρ.2 εε ? Παλιοτερα νομιζω επρεπε να γινει αλλαγη χρησης στην Πολεοδομια, σωστά ? Τωρα δεν ισχύει αυτο ?

-

1) Υπάρχει ο ν.3897/2010 αυτός μάλιστα στην συγκεκριμένη παρ. 5 του άρθρου 22, όπου ανέγραφε: "5.α. Για τους χώρους που διατηρούνται σύμφωνα με τις διατάξεις του άρθρου 5 του ν. 3843/2010 δεν οφείλεται αναδρομικά οποιοσδήποτε φόρος. Τυχόν ήδη καταβληθέντες φόροι δεν αναζητούνται" 2) τροποποιήθηκε μάλιστα για να γίνει πιο διευκρινιστικός!!!!! με νέο ν.3937/11 με την παρ.2, άρθρο 33 και έγινε: "5.α. Για τους χώρους που διατηρούνται σύμφωνα με τις διατάξεις του άρθρου 5 του ν. 3843/2010 δεν οφείλονται αναδρομικά οποιοσδήποτε φόρος, καθώς και οποιασδήποτε μορφής τέλη και πρόστιμα. Τυχόν ήδη καταβληθέντες φόροι, τέλη και σχετικά πρόστιμα δεν αναζητούνται." Οι δύο αυτοί νόμοι δεν έχουν καταργηθεί. 3) Υπάρχει και η σχετικά πρόσφατη 237/2018 γνωμοδότηση του ΝΣΚ Ήρθε τώρα και ο ν.4647/2019 με την παρ.2 Άρθρο 51 και τις αιτήσεις στους δήμους όπου τα αναζητά Τι ισχύει ? (χαζό ερώτημα ?)

-

Γνωμοδότηση ΝΣΚ 256/2019 [Ιδιοκτησιακά δικαιώματα επί υπόγειου μνημείου και επί του εδάφους πάνω και κάτω από αυτό] [άλλως, η ιστορια μιας υπογειας υδατοδεξαμενης απο εποχης Ενετοκρατιας, στο Ναυλιο.] https://nomosphysis.org.gr/20066/gnomodotisi-nsk-256-2019-idioktisiaka-dikaiomata-epi-ypogeioy-mnimeioy-kai-epi-toy-edafoys-pano-kai-kato-apo-ayto/

-

ρε Παίδες από 19-2-20 έχουμε αυξήσεις -αντί για μειώσεις- στα τιμολόγια! Αυτό τουλάχιστο βλέπω πίσω από το λογαριασμό της vodafon ΙΑΣΟΝΑ πάει η αύξηση των 3,11€ της σύνταξης Scan1.PDF

ρε Παίδες από 19-2-20 έχουμε αυξήσεις -αντί για μειώσεις- στα τιμολόγια! Αυτό τουλάχιστο βλέπω πίσω από το λογαριασμό της vodafon ΙΑΣΟΝΑ πάει η αύξηση των 3,11€ της σύνταξης Scan1.PDF -

άρθρο 30 Ν 4495/17 Άρθρο 30 Εργασίες για τις οποίες δεν απαιτείται Οικοδομική Άδεια ή Έγκριση Εργασιών Μικρής Κλίμακας 1. Δεν απαιτείται οικοδομική άδεια ούτε έγκριση εργασιών μικρής κλίμακας για τις εξής εργασίες, με την επιφύλαξη των ειδικών διατάξεων που αφορούν την περιοχή ή το κτίριο : α) εργασίες εσωτερικών χρωματισμών, μικρών επισκευών θυρών και παραθύρων ή μεμονωμένων επισκευών για λόγους χρήσης και υγιεινής, β) μικρής έκτασης εσωτερικές επισκευές ή διασκευές που δεν μεταβάλλουν τη φέρουσα κατασκευή του κτιρίου, καθώς και κατασκευές που απαιτούνται για τη μετακίνηση ή την κάθε μορφής εξυπηρέτηση των ατόμων με αναπηρία ή εμποδιζόμενων ατόμων. Δεν συμπεριλαμβάνεται η κατασκευή ανελκυστήρα της παρ.2 του άρθρου 27 του ν.4067/2012, γ) εξωτερικοί χρωματισμοί ή αντικατάσταση κιγκλιδωμάτων ή επισκευή επιχρισμάτων ή επισκευή όψεων χωρίς χρήση ικριωμάτων, δ) συντήρηση, επισκευή, διασκευή ή και τμηματική αντικατάσταση εγκαταστάσεων και αγωγών κτιρίων, ε) αντικατάσταση εσωτερικών ή εξωτερικών κουφωμάτων και υαλοπινάκων στο ίδιο άνοιγμα, στ) συντήρηση και επισκευή στεγών ή δωμάτων χωρίς χρήση ικριωμάτων, ζ) μικρές διαμορφώσεις του εδάφους μέχρι συν/πλην 0,80 μ. από το φυσικό έδαφος, η) τοποθέτηση κλιματιστικών και επιτοίχιων λεβήτων αερίου για θέρμανση και παραγωγή ζεστού νερού χρήσης σε υφιστάμενα κτίρια, σύμφωνα με την παρ.10 του άρθρου 16 του ν.4067/2012, εγκατάσταση συστοιχίας επιτοίχιων λεβήτων αερίου για θέρμανση ή παραγωγή ζεστού νερού χρήσης σε ισόγειους υπαίθριους χώρους κατοικιών, εγκατάσταση συστημάτων τροφοδοσίας, ρύθμισης και μέτρησης φυσικού αερίου, όπως ρυθμιστές, μετρητές και παροχετευτικοί αγωγοί, εγκατάσταση συστημάτων Συμπαραγωγής Ηλεκτρισμού και Θερμότητας Υψηλής Αποδοτικότητας (Σ.Η.Θ.Υ.Α.), υπέργειων σταθμών διανομής ή μέτρησης και ρύθμισης φυσικού αερίου, σύμφωνα με το άρθρο 17 του ν.4067/2012, θ) τοποθέτηση ηλιακών θερμοσιφώνων, σύμφωνα με τις παραγράφους 2β και 2γ του άρθρου 19 του ν.4067/2012, ι) εργασίες τοποθέτησης παθητικών ηλιακών συστημάτων ή αντικατάστασης εξωτερικών κουφωμάτων ή τοποθέτησης ή αντικατάστασης καμινάδων στις εξωτερικές όψεις υφιστάμενων κτιρίων, χωρίς χρήση ικριωμάτων, στο πλαίσιο του προγράμματος «Εξοικονόμηση κατ’ οίκον», καθώς και εργασίες τοποθέτησης παθητικών ηλιακών συστημάτων ή αντικατάστασης εξωτερικών κουφωμάτων ή τοποθέτησης ή αντικατάστασης καμινάδων στις εξωτερικές όψεις υφιστάμενων κτιρίων χωρίς χρήση ικριωμάτων, ια) τοποθέτηση ή εγκατάσταση εξοπλισμού σε κτίρια, όπως ντουλάπες και γλάστρες, αλλαγή, τοποθέτηση ή και αφαίρεση διαχωριστικών στοιχείων εξωστών, καθώς και τοποθέτηση μικρής έκτασης μόνιμων διακοσμητικών και χρηστικών στοιχείων, όπως αγάλματα, σιντριβάνια, εικονοστάσια, πάγκοι και τραπέζια, ή πρόχειρων καταλυμάτων ζώων επιφάνειας έως τρία (3) τ.μ. σε ακαλύπτους χώρους οικοπέδων και γηπέδων, ιβ) κατασκευή εστιών, φούρνων και τζακιών με τις καπνοδόχους τους σε ακάλυπτους χώρους οικοπέδων ή γηπέδων, με την προϋπόθεση ότι υπάρχει κτίριο με χρήση κατοικίας, καθώς και σε κτίριο που διαθέτει οικοδομική άδεια ή υφίσταται νόμιμα, εφόσον δε θίγονται τα φέροντα στοιχεία του κτιρίου με χρήση κατοικίας και με την προϋπόθεση ότι αποτελούν ανεξάρτητες, μεμονωμένες κατοικίες με αυτοτελή φέροντα οργανισμό, ιγ) κατασκευή πέργκολας με ή χωρίς προσωρινά σκίαστρα επιφανείας έως πενήντα (50) τ.μ., σε ακάλυπτους χώρους, προκήπια και βεράντες ισογείων, εφόσον δεν απαγορεύεται από ειδικές διατάξεις που ισχύουν στην περιοχή, ιδ) κατασκευές, όπως σκάλες, κεκλιμένα επίπεδα (ράμπες), αντηρίδες και πεζούλια σε ακαλύπτους χώρους οικοπέδων και γηπέδων, ιε) τοποθέτηση προσωρινών σκιάστρων, περσίδων, προστεγασμάτων και τεντών, ιστ) διάστρωση δαπέδου ακάλυπτου χώρου, με την προϋπόθεση ότι αυτή δεν υπερβαίνει το 1/3 του ακάλυπτου χώρου, ιζ) διαμόρφωση εδάφους έως 0,80 μ. από το φυσικό έδαφος για λόγους βελτίωσης του φυσικού του ανάγλυφου, με χρήση φυσικών ασύνδετων υλικών, όπως χώμα και λιθοδομή χωρίς κονίαμα, χωρίς αλλοίωση της γενικής φυσικής γεωμορφολογίας του, της φυσικής κλίσης απορροής των ομβρίων υδάτων και των σταθμών αφετηρίας μέτρησης των υψομέτρων, ιη) κατασκευές εντός οικοπέδου-γηπέδου για τη δημιουργία χώρων εισόδου στα οικόπεδα και γήπεδα, ύψους έως δυόμισι (2,50) μ., πλάτους έως δυόμισι (2,50) μ. βάθους έως ένα (1.00) μ., ιθ) κατασκευές για την τοποθέτηση μετρητών ηλεκτρικού ρεύματος στα όρια των οικοπέδων γηπέδων ή εντός ακάλυπτων χώρων αυτών, σύμφωνα με τις ισχύουσες προδιαγραφές. ικ) Φωτοβολταϊκά συστήματα πάνω σε κτίρια και για ισχύ συστημάτων έως και 100kW. 2. Με απόφαση του Υπουργού Περιβάλλοντος και Ενέργειας μπορεί να συμπληρώνονται ή να τροποποιούνται οι εργασίες για τις οποίες δεν απαιτείται η έκδοση άδειας ή η έγκριση εργασιών δόμησης μικρής κλίμακας.

-

ΔΑΟΚΑ / Γ' Έγγραφο 30443/1372/5-8-2019 "Σχετικά με την εφαρμογή του τελευταίου εδαφίου της παρ. 7 του άρθρου 17 του ν.4067/12" » 22.01.2020 ΔΑΟΚΑ / Γ' Έγγραφο 71750/2909/29-11-2019 "Παράλληλη εφαρμογή ευεργετικών διατάξεων του ν.4067/12 (άρθρο 10 παρ.1 και άρθρο παρ. 1 & 8)" » [υπαρχει ηδη στις ΕΙΔΗΣΕΙΣ...] υπαρχει και εδω https://www.michanikos.gr/forums/topic/57936-στέγαστρα-πέργκολες-επιτρεπόμενη-κάλυψη-άλλα-μαργαριτάρια-παραγωγής-δαοκα/ μηπως να συγκεντρωνονταν ολα μαζι...λογω του ενδιαφεροντος του θεματος.... 22.01.2020

-

Ενας και πλεον μηνας περασε απο τις 16/12, που με βαση τον νομο επρεπε μεχρι 30-3-20 να εχουν τακτοποιησει οι πολιτες τις εκκρεμοτητες τους με τους Δημους ως προς τα "ελλείποντα" τμ. Φυσικα οι Δήμοι δεν ηταν ετοιμοι, ούτε εγκυκλιοι εκδοθηκαν ούτε οι πολιτες ενημερωθηκαν. Φυσικα η ημερομηνια 30-3-20 ηταν εξ αρχης λαθος, αφου η προθεσμια τακτοποιησης αυθαιρετων - αρα και δηλωσης επί πλέον τμ- ληγει στις 30-6-20, δλδ μετα την παροδο της προθεσμιας προς τους δημους Φυσικα δεν εκδοθηκε καμμια εγκυκλιος που να οριζει μια αποκλιση, παρομοια με την νομοθετημενη αποκλιση στον ΕΝΦΙΑ, οπότε οι Δημοι θα αρνουνται να δινουν πιστοποητικα για διαφορές εστω και μερικων τετραγωνικων εκατοστων. Τωρα, μετα μηνα και πλέον, το "σκεφτονται" να δοσουν παραταση, να συνδεθουν μεσω ξερωγωτι...με ολα αυτα τα περιεργα ηλεκτρονικα...στα οποια οι διαφοροι παππούδες εχουν τεραστια ευχερεια χρησης τους.... Στο μεταξυ, ο ισχυον Νομος προβλεπει αναδρομικα απο 1-1-2020, οπερ σημαινει οτι, οι Δήμοι δεν καιγονται ιδιαιτερα να λυθουν τα όποια προβληματα υπαρχουν, αφου αυτοι εξασφαλισαν την αναδρομικη εισπραξη μετα προστιμων ...με το αρθρο 51 του ν. 4647/19, που οριζει οτι: "2. Οι υπόχρεοι σε υποβολή δήλωσης για τον καθορισμό της επιφάνειας ή και της χρήσης ακινήτου περί του υπολογισμού φόρων, τελών και εισφορών προς τους Ο.Τ.Α. Α` βαθμού, μπορούν να υποβάλουν δήλωση με τα ορθά στοιχεία μέχρι 31.3.2020, χωρίς την επιβολή προστίμων για τη μη υποβολή ή την υποβολή ανακριβούς δήλωσης. Διαφορές στους αναλογούντες φόρους, τέλη και εισφορές εκ των δηλώσεων του προηγούμενου εδαφίου υπολογίζονται και οφείλονται μόνο από την 1η.1.2020." https://www.b2green.gr/el/post/76867/erchontai-allages-sti-rythmisi-gia-ta-xechasmena-tetragonika υγ Πόσο σοβαρα μπορει να ληφθει υποψη απο τους τους πολιτες μια ρυθμιση που αφορα σε χιλιαδες περιπτωσεις και εχει χρονικο όριο "3" μηνες....???

-

@stelios-v ευχαριστώ για την απάντηση. Κακώς δεν ανέφερα ότι με προβλημάτιζει μια διευκρινιστική του ΥΠΕΝ με Α.Π. ΥΠΕΝ/ΔΑΟΚΑ/42489/1824/10-5-2019 (ΑΔΑ: ΩΒΤ34653Π8-ΨΜΤ) στο "πεδίο εφαρμογής" για την 41/18 μεταξύ άλλων λέει: "Ο νέος κανονισμός εφαρμόζεται σε κτίρια στα οποία οι εργασίες που εκτελούνται προϋποθέτουν την έκδοση οικοδομικής άδειας. Στην περίπτωση εργασιών για τις οποίες δεν απαιτείται έκδοση οικοδομικής άδειας (π.χ απαιτείται έκγριση εργασιών δόμησης μικρής κλίμακας ή γίνεται ενημέρωση φακέλου κατά τα ισχύοντα στον ν.4495/2017) εφαρμόζονται οι κατά περίπτωση διατάξεις πυροπροστασίας του χρόνου κατασκευής του κτιρίου και δεν απαιτείται συμμόρφωση με τις διατάξεις του π.δ. 41/18. Επίσης, δεν απαιτείται εκ νέου μελέτη κτιρίου με το π.δ. 41/18 κατά την ανανέωση πιστοποιητικού πυροπροστασίας σε κτίρια μελετημένα με προγενέστερες διατάξεις, εφόσον δεν εκτελούνται σε αυτά νέες εργασίες μετά την ισχύ του νέου κανονισμού. Βέβαια, ο νέος κανονισμός μπορεί να εφαρμοστεί προαιρετικά σε υφιστάμενα κτίρια, εφ' όσον ο ιδιοκτήτης τους επιθυμεί την επικαιροποίηση της υπάρχουσας μελέτης πυροπροστασίας, με ταυτόχρονη ενημέρωση του φακέλου της οικοδομικής αδείας αντιστοίχως. Σε κάθε περίπτωση ο κανονισμός εφαρμόζεται υποχρεωτικά σε νέα κτίρια για τα οποία υποβάλλεται αίτημα έκδοσης οικοδομικής άδειας μετά την ισχύ του."

-

Καλησπέρα, το Π.Δ 41/2018 εφαρμόζεται στις παρακάτω περιπτώσεις (παραθέτω το άρθρο 2 του ΠΔ 41/2018), η δικιά σου περίπτωση είναι η περίπτωση γ, οπότε πρέπει να εφαρμόσεις το ΠΔ 41/2018 ! Άρθρο 2: Πεδίο εφαρμογής 2.1. Ο Κανονισμός Πυροπροστασίας Κτιρίων έχει υποχρεωτική εφαρμογή: α) Στα κτίρια ή τμήματα κτιρίων, που ανεγείρονται μετά την έναρξη ισχύος του και των οποίων οι χρήσεις εμπίπτουν σε μία από τις περιπτώσεις του άρθρου 4 του παρόντος κεφαλαίου. β) Στην περίπτωση ανέγερσης ανεξάρτητων λειτουργικά προσθηκών σε υφιστάμενα κτίρια. γ) Στις περιπτώσεις κτιρίων ή τμημάτων αυτών τα οποία ενέπιπταν στο πεδίο εφαρμογής του κεφ. Α΄ του προϊσχύοντος π.δ. 71/1988 (Α΄ 32), για τα οποία είχε συνταχθεί μελέτη πυροπροστασίας σύμφωνα με τις διατάξεις αυτού και στα οποία πραγματοποιείται μετά την ισχύ του παρόντος Κανονισμού αλλαγή της χρήσης τους, συνολικά ή μερικά, ή/και προσθήκη δόμησης λειτουργικά εξαρτημένη. δ) Στις περιπτώσεις κτιρίων ανεγερθέντων πριν την ισχύ του π.δ. 71/1988 στα οποία συντελείται, μετά την ισχύ του παρόντος Κανονισμού Πυροπροστασίας Κτιρίων, αλλαγή της χρήσης τους συνολικά. ε) Στις περιπτώσεις λειτουργικά εξαρτημένων προσθηκών με κύρια χρήση, σε κτίρια ανεγερθέντα πριν την ισχύ του κεφ. Α΄ του π.δ. 71/1988, εφ’ όσον υπερβαίνουν το 50% της συνολικής επιφάνειας χώρων κύριας χρήσης του υπάρχοντος κτιρίου και συγχρόνως έχουν επιφάνεια άνω των 300 τ.μ. στ) Στους υποσταθμούς της εταιρείας διανομής ηλεκτρικής ενέργειας που ανεγείρονται μετά την ισχύ του παρόντος, με την εν λόγω υπηρεσία να είναι υπεύθυνη για την ορθή εφαρμογή του, στους συγκεκριμένους χώρους ιδιοκτησίας της. Επίσης για τις νέες διαδικασίες υποβολής - έγκρισης μελετών, δες εδώ: http://www.teeait.gr/wp-content/uploads/2019/11/nea-egkyklios-gia-meletes-energhtikhs-pyroprostasias.pdf

-

ΠΟΛ 1134/2017 και αγορά αγαθών όπως laptop & tablet

georgegaleos replied to sok_ratis's θέμα in Φορολογικά-Λογιστικά

Αν και δεν είμαι λογιστής, από όπου περιμένεις κάποιο σχόλιο, θα σου πω σχετικά σύμφωνα με τα όσα γνωρίζω και έχω μελετήσει. Αρχικά αν δεν είσαι ιδιώτης κάνε έναν κόπο και ενημέρωσε την ειδικότητά σου στο προφίλ σου. Θα βοηθηθείς τόσο εσύ όσο και οι συνάδελφοι (και μη) που μετέχουν ή διαβάζουν το forum. Αναφορικά στην περιοδική ΦΠΑ: Εφόσον όπως λες διενεργείς πράξεις με δικαίωμα έκπτωσης του φόρου εισροών, η συναλλαγή σου αυτή θα απεικονισθεί στην περιοδική δήλωση ΦΠΑ. Αρχικά πρέπει το τιμολόγιο να έχει και την ένδειξη «Άρθρο 39α, υπόχρεος για την καταβολή του φόρου είναι ο λήπτης», επομένως ως λήπτης υποχρεούσε να καταβάλλεις στο Δημόσιο το φόρο που αναλογεί. Επομένως θα εμφανισθεί ως αξία στον κωδ. 303 [1] ως έσοδο και με πλασματικό ΦΠΑ 24% στον κωδ.333 [1] έτσι ώστε να αποδόσεις (ως οφείλεις σύμφωνα με το άρ.39α) τον φόρο στο Δημόσιο, και επειδή έχεις δικαίωμα έκπτωσης αυτού του ("πλασματικού") φόρου θα αναγραφεί ως αξία στον κωδ.366 και το "πλασματικό" ΦΠΑ στον κωδ.366 έτσι ώστε να εκπέσεις τον φόρο. Πρακτικά κάνεις μια διαδικασία ταυτόχρονης απόδοσης και έκπτωσης του ίδιου φόρου. Ως αξία δεν θα αθροιστεί στον κωδ.312, διότι δεν μετέχει στον κύκλο εργασιών για το ΦΠΑ, οπότε με αυτό τον τρόπο, δεν θα εμφανίζεται μια πρόσθετη, πλασματική εκροή στην περιοδική του ΦΠΑ σου. [1] Ο κωδ.306 και 336 που αντιστοιχεί σε μειωμένο συντελεστή ΦΠΑ (17%), που αναφέρεις έχει να κάνει με "...νησιά Αιγαίοu και από λοιπή Ελλάδα προς τα νησιά αuτά" όπου ισχύει ακόμη ο μειωμένος συντελεστής της δήλωσης ΦΠΑ. Αλλά έχω την εντύπωση --δεν είμαι σίγουρος-- ότι ένα κατάστημα σε τέτοιο νησί μπορεί να πουλήσει ένα είδος 100€ καθαρής αξίας στα 117€ με ΦΠΑ 17% ενώ κανονικά θα έπρεπε να το πουλήσει εκτός της έδρας του στα 124€. Οπότε αν η ΔΟΥ σου είναι στην λοιπή Ελλάδα εκτός από τα νησιά του Αιγαίου είτε το αγοράσεις στο νησί είτε στην λοιπή Ελλάδα θα έχεις ΦΠΑ 24%, οπότε και πάει στον κωδ.303 θα πάει η αξία ,στο 24% το ΦΠΑ. Αναφορικά στο Ε3: Σχετικά με αυτό που αναφέρεις ότι: άλλο είναι η φορολογία ΦΠΑ και άλλο η φορολογία εισοδήματος, διέπονται από διαφορετικές νομοθεσίες. Η αγορά είναι πάγιο (δαπάνη) και ως τέτοια θα αντιμετωπισθεί. Δεν είναι έσοδο. Η όλη αυτή διαδικασία της χρεωπίστωσης στην περιοδική ΦΠΑ, γίνεται για λόγους τακτοποίησης του ΦΠΑ και μόνο, ο οποίος σύμφωνα με το άρθρο 39.α αποδίδεται από τον λήπτη, αλλά την ίδια στιγμή είναι για 'σένα πράξη με δικαίωμα έκπτωσης του φόρου εισροών. Θα αναγραφεί κανονικά στο Ε3 ως πάγιο (αξία) στα "Λοιπά Πληροφοριακά Στοιχεία (Αγορές ενσώματων παγίων χρήσης)" στον Ζ3(863.1) και οι αποσβέσεις του στον πίνακα "Σύνολο Εξόδων (Αποσβέσεις)" στον Ζ2(487). Το ότι πληρείς προϋποθέσεις ένταξης στο άρθρου 12 § 2 περ. στ' του ν. 4172/2013, δεν σημαίνει ότι οι επαγγελματικές δαπάνες[2] που κάνεις , ότι δεν εκπίπτουν από τα ακαθάριστα έσοδά σου. Εξακολουθείς να είσαι ελεύθερος επαγγελματίας και το εισόδημά σου προέρχεται από αυτή την δραστηριότητα, άσχετα με το τρόπο που αντιμετωπίζεται φορολογικά το εισόδημά σου εφόσον ικανοποιούνται οι προϋποθέσεις που αναφέρονται στο άρθρου 12 § 2 περ. στ' του ν.4172/2013, ("φορολογικό μπλοκάκι") όπου και ΘΕΩΡΕΙΤΑΙ (δεν είναι) ότι αποκτάς εισόδημα από μισθωτές υπηρεσίες και αφαιρούνται[3] από το εισόδημα μέρος από τις εκπιπτόμενες δαπάνες σου ήτοι μόνο οι εισφορές σου και αγνοούνται οι άλλες εκπιπτόμενες δαπάνες, αποσβέσεις, κλπ, και η εκκαθάριση του φόρου γίνεται βάσει των διατάξεων των άρθρων 12 - 20 του ίδιου νόμου, χωρίς να προβλέπεται δυνητικός τρόπος φορολογίας. Οπότε εκπίπτουν κανονικότατα, απλά εφόσον εμπίπτεις στο "φορολογικό μπλοκάκι" είναι αδιάφορες στον υπολογισμό του φορολογητέου, απλά δηλαδή δεν μετέχουν/δεν αφαιρούνται, και όχι δεν εκπίπτουν. Έτσι εξάλλου είναι "στημένο" και το Ε3, συμπληρώνεις κανονικά το Ε3, αγνοώντας αρχικά ότι εμπίπτεις στο "φορολογικό μπλοκάκι" και πρέπει από την συμπλήρωσή του να εξάγεται το ορθό φορολογητέο αποτέλεσμα λαμβάνοντας υπόψη όλα τα εκπιπτόμενα έξοδα. Και στην συνέχεια με την επιλογή στην πρώτη σελίδα του κωδ.007 "Ναι" και τον κωδ.006="ΟΧΙ" απλά το σύστημα αγνοεί τις δαπάνες πλην των εισφορών, καθώς και στο Ε1 τον κωδ.019. [2] Εφόσον πληρούν τα κριτήρια του άρθρου 22 του ν.4172/2013 και συγχρόνως δεν εμπίπτουν στον περιοριστικό κατάλογο των μη εκπιπτόμενων δαπανών του άρθρου 23 του ίδιου νόμου [3] Δεν είναι τυχαίο ότι ούτε στο νόμο, αλλά ούτε και η διευκρινιστική ΠΟΛ.1085/2014, αναφέρετε με λέξεις "αφαιρεθούν μόνο", "αφαιρούνται μόνο" και όχι με την "εκπίπτουν μόνο" -

Κτηματολογιο: έρχεται ο ηλεκτρονικός προδικαστικός έλεγχος εδω https://www.economix.gr/2020/01/07/ktimatologio-erchete-o-ilektronikos-prodikastikos-elegchos/ και η εξέλιξη εδω https://www.b2green.gr/el/post/76822/ktimatologio-pos-tha-leitourgisei-o-ilektronikos-prodikastikos-elegchos-paradeigma

-

Τι σημαίνει πρακτικά "το δικαίωμα του υψούν";

KATERINA TOUKA replied to mponikos's θέμα in Θέματα Ιδιωτών

(μεταφέρθηκε στο παρόν θέμα. Pavlos 33) Καλημέρα και καλή εβδομάδα, θα χρειαστώ τη συμβουλή σας σχετικά με το δικαίωμα υψουν που έχω σε υφιστάμενη οικοδομή εντός Αθηνών. Υπάρχει 3 οροφή οικοδομή και έχω το 80% δικαιώματος υψουν για ανέγερση περίπου 35 τμ. το δικαίωμα υπάρχει με συμβόλαιο και από ότι ρώτησα μπορεί να ανεγερθεί με βάση συντελεστή δόμησης κτλ. Το ερώτημα μου είναι ο άλλος συνιδ/της του 20% πρέπει να δώσει συγκατάθεση για να εκδοθεί η άδεια οικοδόμησης? Μπορεί να με εμποδίσει να κτίσω με το 80% που έχω? Πρέπει να γίνει πρόβλεψη και να συμφωνήσει αν θελήσει να οικοδομήσει και εκείνος κάποια στιγμή το 20% που του αντιστοιχεί για το που θα γίνει?? Η επιφάνεια της ταράτσας που είναι 80τμ και θα κτιστούν τα 35τμ μπορώ να εκμεταλλευτώ σαν βεράντα τα υπόλοιπα τμ? ΄Η πρέπει να έχω πάρει συμβολαιογραφικά την αποκλειστική χρήση ταράτσας απ΄ολους τους ιδιοκτήτες ? Εννοείται ότι θα γίνει πρόβλεψη από μηχανικό για το που θα μπουν ηλιακοί και κεραίες για όλους τους ιδιοκτήτες... Ευχαριστώ εκ των πρότερων όποιων μπορέσει να με βοηθήσει ... -

Αμφισβητώ τη δυνατότητα κάποιων να εργαστούν ως μηχανικοί. Για πολλούς και διάφορους λόγους. Και ασφαλώς κάποιοι από αυτούς είναι το γνωστικό επίπεδο και η αντίληψη που έχουν. Το ότι έχει κάποιος ένα πτυχίο δεν σημαίνει απολύτως τίποτα. Μπορεί να δουλεύει 20 χρόνια πιτσαδόρος και μετά να θυμηθεί το πτυχίο του... Σε όλα τα σοβαρά κράτη υπάρχει διαδικασίες πιστοποίησης. Ας περάσουν όποιοι θέλουν τις εξετάσεις αυτές και μετά να πάνε να εργαστούν. Δε με απασχολεί που τελείωσαν. Όποιος θεωρεί ότι μπορεί να δουλέψει ως μηχανικός δεν "ψαρώνει". Είναι σαν τα γκάλοπ που ρωτάνε τι γιορτάζουμε την 28η Οκτωβρίου και όλοι λένε "ωχ κόλλησα, το ξέρω, και κοροϊδευω όταν βλέπω αυτούς που δεν ξέρουν, αλλά δε μου έρχεται τώρα".. Αν ρωτήσεις αυτούς που έδιναν κάποτε 8 ώρες εξετάσεις, τα θέματα δεν ήταν "5 ψαρωτικές ερωτήσεις". Αν είχε δουλέψει μόνος του, δε θα ψάρωνε και θα έστελνε στο διάολο τον κ. Τρέζο... Κατά τη γνώμη μου αυτός δεν κάνει για μηχανικός.. Ο επόμενος.. (για την ιστορία ο συγκεκριμένος ήταν 35+ χρονών, που θυμήθηκε να πάρει πτυχίο... και δεν είναι το θέμα η ηλικία, αν καθόταν να διαβάσει δεν θα έλεγε για τετράγωνα σίδερα...) Από το έτος μου μόνο ξέρω κάμποσους, που ούτε διάβασαν, ούτε εργασίες έκαναν, ούτε παρακολούθησαν και μια χαρά μηχανικοί μέλη του ΤΕΕ είναι..

-

Κατ' αρχας, οι συμβολαιογραφοι διαμαρτυρονται για την ρυθμιση αυτη, επειδη τους δημιουργει "ευθυνες" [ούτε η αυτοπροσωπη υποβολη των δηλωσεων ΦΜΑ στις ΔΟΥ αποτελεσε προβλημα "δυσεπιλυτο". Αντιθετα, αυτο σημαινε οτι εχει ελεγχθει η δηλωση ΦΜΑ απο αρμοδιο υπαλληλο και δεν θα υπαρχουν προβληματα "ανακρίβειας".] https://www.notarius.gr/news/gs_22-12-19 Αυτο που εννοούν με την παραπανω διαδικασια, ειναι οτι, θα συγκεντρωσει ο πολιτης οσα απο τα παρακατω πιστοποιητικα χρειαζεται, μεταβαινοντας σε διαφορους Οργανισμους και Υπηρεσιες.... [μαζι με το ΤΑΠ για το οποίο δεν βλεπω να εχουν θεσμοθετήσει παρεκλιση ούτε μισου τμ. και το οποιο επανεφεραν, παρα την προ τριετιας καταργηση του, διοτι δημιουργουσε προβληματα στις μεταβιβασεις] https://www.capital.gr/tax/3368227/enas-tomos-dikaiologitika-gia-metabibasi-akinitou